デジタル時代こそ成長するアナログ半導体

(2016年3月23日 23:28)マキシム、といってもコーヒー会社ではない。創業33年目を迎えた米国の中堅アナログおよびミクストシグナル半導体企業である。「あれっ、デジタル時代なのにアナログで商売しているの?」と思う人がいるかもしれない。実はデジタル時代こそ、アナログ半導体をたくさん使うのである。なぜか?

私たちがスマートフォンやタブレットを使ってデジタル時代全盛と思いがちだが、ページをめくる動作や、拡大・縮小のピンチオフ・オン動作はアナログ回路でできている。画面を90度傾けるとスクリーンの中のコンテンツも一緒に90度回転してくれるのもアナログ回路だ。iPhoneではデフォルトで内蔵されているハートマークのアイコンの歩数計もアナログ回路。要は私たちが身近に楽しさを感じて、いわゆる「ユーザーエクスペリエンス」と呼ばれる機能はほとんどがアナログ回路でできている。スマホは3.6Vのリチウムイオン電池1個で動作するが、搭載されている半導体には1.2Vで動作するチップだけではない。電源電圧は、3.3V、5V、7Vなど、ICによって全く異なる。だからこそ、DC-DCコンバータと呼ばれる電源ICが必要で、これもアナログ半導体である。

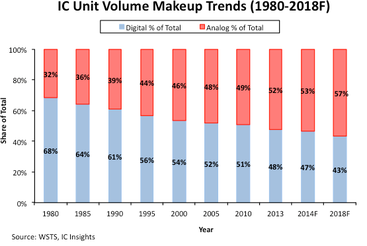

実は、デジタル時代の進展と共にアナログICの出荷数量がデジタルICよりも増えているのだ(図1)。1980年のはじめから半ばにかけて、これからデジタルエレクトロニクスの時代が始まる、と米国のElectronics誌をはじめElectronic Design誌や、EDN誌、80年代半ば創刊のEE Times誌などが盛んに書き立てた。ところが現実のICの出荷数量はアナログICの方がデジタルICを徐々に凌駕していく、という現象が起きている。

図1 アナログICがデジタルICを毎年、浸食してくる 出典:IC Insights

これはどういうことか。今はデジタル回路といっても、全てANDやOR、NOTなどの論理記号だけで回路を構成する訳ではない。CPUとメモリ、周辺回路、I/Oインタフェース回路などから構成される「組み込みシステム」を中心にするようになっている。CPUとメモリはデジタル回路だが、I/Oインタフェースや周辺回路の一部はアナログ回路である。さらに、デジタル回路に入る前の人間とのインタフェースやセンサとのインタフェースはアナログそのものだ。しかも、回路を動かす電源回路もアナログである。デジタル機器に入っているICの数を比べるとおそらくアナログICの方が多いかもしれない。

私たちの身の回りのデジカメやスマホ、テレビなどのデジタル製品の中身はアナログICが多い。だからこそ、アナログICはビジネスになる。マキシム(Maxim Integrated)社は、1983年創業で、本社をカリフォルニア州サンノゼ市に置く。いわゆるシリコンバレーのど真ん中にある。創業時にアナログICにフォーカスした点で、リニアテクノロジー(Linear Technology)社とも共通している。アナログ半導体でトップを行くテキサスインスツルメンツ(Texas Instruments)社やアナログデバイセズ(Analog

Devices)社の歴史はもっと古く、デジタルエレクトロニクス時代から着実にビジネスを広げてきた。

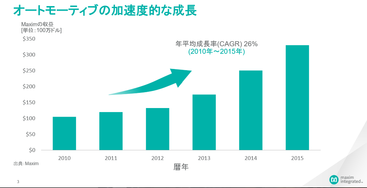

マキシムは、これからの成長産業として、カーエレクトロニクスへとシフトしてきた。自動車用半導体を伸ばしてきた(図2)。なぜクルマの世界にやってきたのか。自動車用アナログ半導体の市場規模(ユニバース)は2015年に87億ドルと、スマホ用アナログ半導体の86億ドルとほぼ同程度だが、2018年にはスマホ用が89億ドルに対して自動車用は102億ドルと大きく成長すると見ているからだ。

図2 マキシムは自動車用アナログ半導体と共に成長してきた 出典:Maxim

自動車用のアナログ半導体はなぜ期待されているのか。自動車部品がメカニカルからシリコン半導体へと切り替わっているからだ。機械や機構部品は常に擦れ合い、摩耗し、何度も折り曲げられるとポロリと切断してしまうことが多く、寿命は半導体ほど長くない。信頼性と品質の高さが求められる自動車部品では、半導体の丈夫さにはメカエンジニアは舌を巻いたことがかつての取材であった。

半導体のメリットはそれだけではない。機械ではできない、例えば死角をなくしたり、前方を走るクルマや横から飛び出す自転車や人間を認識したりすることも半導体ならできる。前方に障害物を見つけて止まってくれる自動ブレーキシステムはアナログ半導体なしでは実現できない。内燃エンジンからハイブリッド車や電気自動車では文字通りバッテリの電気量を半導体が調整してモーターを制御する。ヘッドランプやテールランプは、光る半導体であるLEDに変わりつつある。このLEDへ電気を供給するのもアナログ半導体である。ボタンひとつでクルマのドアを開けるキーレスエントリもアナログ半導体が多く使われている。安全を高める機能にもアナログ半導体が多用される。枚挙にいとまがないほど半導体を使う事例は多い。

また、米国の自動車と比べると日本車はカーエレクトロニクスで進んでいる。だからマキシムの日本法人への本社からの期待は大きい。トヨタ、ホンダ、日産、スズキ、富士重工など日本を代表する自動車メーカーは皆、カーエレクトロニクスを推進しており、ここではデジタルに加えアナログ半導体も伸び続けている。

(2016/03/23)

ありがとう、シリコンバレーの父、合掌

(2016年3月22日 22:15)インテル(Intel)の元社長であり、会長も経験されたアンドリュー・グローブ(Andrew Grove)氏が米国時間3月21日逝去された。79歳であった。死因は明らかではないが、2000年以降、パーキンソン氏病を患っていたと言われている。New York Times紙が伝えている(参考資料1)。

グローブ氏は1996年に「パラノイアだけが生き残る(Only the Paranoid Survive)」と題した本を出版、ベストセラーになった。1995年のWindows 95でパソコンがブレークして以来、IntelとMicrosoftを文字って、両者をWintelと表現した時期もあった。パラノイアだけが生き残るという言葉は、グローブ氏がスローガンとしていた言葉であり、Wintelの黄金時代を築く掛け声にもなった。

グローブ氏はハンガリー生まれのアメリカ人であり、ハンガリー動乱の頃、難民船に乗り、米国に渡ってきたという。子供の頃病気を患い、耳がほとんど聞こえなくて、しかも英語という異国の言葉を学びながら、化学を専攻しトップの成績でニューヨーク市立カレッジを卒業した。大学での講義を受けながら講師の唇を見て読唇術をマスターした。1958年に同じくハンガリー難民のエバさんと結婚、二女を設けたが、プライバシーを守るため娘の名前がメディアに載ることは決してなかった。やがて、カリフォルニアに移住し、グローブ氏はUCB(カリフォルニア大学バークレー校)で化学工学の博士課程に進んだ。

卒業後、1960年代のはじめにフェアチャイルド・セミコンダクターに入社、そこでシリコン半導体に出会った。同じフェアチャイルドにいたゴードン・ムーア氏とロバート・ノイス氏がインテルを創業し、グローブ氏は最初の社員となった。彼はコンピュータ用のメモリ開発チームを率い、熱血マネージャーとしての名声を得ている。「パラノイアだけが生き残る」という言葉は先頭になって働く様子をも表している。ちなみにゴードン・ムーア氏は、IC(集積回路)の集積度は年率2倍で増えていくというムーアの法則を導いた人間であり、ロバート・ノイス氏は、テキサス・インスツルメンツ社のジャック・キルビー氏と別々な方法でICを発明した人間である。キルビー氏はノーベル賞を受賞したが、その時にはノイス氏は生存していなかったためノーベル賞を逃した。

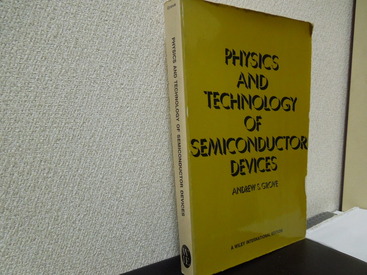

グローブ氏は「パラノイアだけが生き残る」というビジネス本で産業界では有名だったが、彼がUCバークレイで教えていた半導体技術の講義を書き記した本「Physics and

Technology of Semiconductor Devices(半導体デバイスの物理と技術)」の著者としてもエンジニアの間では有名であった。これは、シリコン半導体を理解する最高の教科書である。実は、筆者は大学卒業後、入社した半導体メーカーで、この本を見つけ半年で読破し半導体の基礎知識を身に付けた。これは筆者のみならず、半導体エンジニアなら誰でも読破した本でもある。

つまりGrove氏は半導体の先生でもあった。もちろんその後、ベル研究所のSimon Sze氏の「Physics of Semiconductor Devices」も半導体の教科書としてお世話になった。この二つの本があれば、半導体の全てがわかった。Sze氏の本は半導体物理に重点が置かれていたが、Grove氏の本は、実際のプロセス技術に重点が置かれており実務的であった。

彼は残業をいとわず懸命に働き、部下をけん引した。インテルの最初の危機は、1970年代後半から80年代にかけて、日本のDRAMメーカーが安くて高品質なDRAMチップを大量に米国コンピュータメーカーに出荷した時にやってきた。グローブ氏は、レイオフ(首切り)してコストを減らすのではなく、1日2時間分、ただで働くことを要求した。クビを切られるよりはましだから、部下は懸命に働き、32ビットの最先端チップi432を開発した。このチップで初めて、コンピュータとして使いものになるマイクロプロセッサが出来た。インテルの未来を拓くことができたのである。

インテルは1980年代にメモリチップからの撤退を発表し、マイクロプロセッサに集中する道を選んだ。その当時、社長だったロバート・ノイス氏は日本でも記者会見を開き、「DRAMはもはやコモディティ商品になったから、インテルは扱わないことを決めた」、と述べた。インテルのマイクロプロセッサとマイクロソフトのOSであるMS-DOSをIBMが採用することを決め、IBMがパソコンの仕様をオープンに公開したことで、インテルもマイクロソフトも大きく発展することができた。ちなみにインテルのプロセッサがi286、i386、i486とやってきて、次のi586というべきチップがペンティアムである。

シリコンバレーの父とも言われたグローブ氏は、1998年までインテルの社長を務め、2005年まで会長として働いた。インテル・インサイドという名言で、顧客であるパソコンメーカーにインテルチップを使わせたことも記憶に新しい。ロゴをいれることで、本来、部品サプライヤの立場から、肝心かなめの心臓部品であることを消費者にも訴え、ブランディングを高めた。このインテルの戦略に日本企業が見習うことはたいへん多い。

参考資料

1. Andrew S. Grove, Longtime Chief of Intel, Dies at 79

by Jonathan Kandell, New York Times, March 21, 2016

(2016/03/22)

メーカーズ・ムーブメントの新潮流

(2016年3月10日 20:21)最近、米国のハイテク企業からSTEMという言葉をよく聞くようになった。STEMは、Science(サイエンス)、Technology(テクノロジー)、Engineering(生産技術)、Mathematics(数学)を並べた言葉である。なぜ、この言葉が重要な意味を持つようになったか。

技術立国日本にとって非常に重要な4つの言葉だからである。モノづくり、IT、エネルギー、ライフサイエンス、ヘルスケア、航空・宇宙、ロボット、ドローンなどの分野に共通で、モノづくりの設計から生産、品質・信頼性など全てに渡って、このSTEMに裏打ちされていなければ、良いものを安くみんなに行き渡らせることができない。

研究・開発ができても、安くみんなが買える価格で作れなければ、独りよがりの製品で誰も買わない・売れないモノになってしまう。かつて、スティーブ・ジョブズがアップルを追われ、ネクストコンピュータを設立して、高性能にこだわったコンピュータが全く売れなかった。価格が百万円以上もしたからだ。その後、アップルに招かれたジョブズが最初に手掛けたiMacは、当時まだ高価だった液晶を使わずに、ブラウン管を用いながらもスケルトンといった革新的なデザインで17万円程度という、一般の人が買える値段で発売した。見事にヒットしたことは誰もが知っている。ネクスト時代の値付けの重要性という失敗を経験したからだ。

開発して試作品を作るまでをテクノロジーとすれば、それを量産するためには、別の技術力、すなわちエンジニアリングが必要となる。もちろん、その前に試作品を作るためには、しっかりした原理に基づく設計図が必要で、原理を確立するためには、しっかりしたサイエンスが必要。数学的な記述は、サイエンスを裏付けたり、テクノロジーを表現したり、さらにはエンジニアリングの設計図を書く場合の表現としても使う。

最近のIoT(Internet of Things)システムでは、STEMは欠かせない。システムの全てに使う。IoTデバイスでは、まずセンサによって温度や加速度、振動、回転(ジャイロ)、圧力などを電気信号に変換したら、そのアナログ波形の持つ意味をユーザーエクスペリエンスに合った行動に変換しなければならないが、このアルゴリズムは数学の世界である。デジタルで表現したら、今度はそれをデータとして送信しなければならない。送信するためのデジタル変調にもフーリエ変換やバタフライ演算などの数学的な記述が必要だ。最終的にはクラウドあるいはその手前のゲートウェイまで送る。クラウドではさまざまな多くのデータを解析するのに、また数学を使う。

大学や企業で何かを開発し、それを実用化、量産まで持っていくためには、STEMは欠かせない。最近では、金融の世界(フィンテック)まで偏微分方程式(ブラック-ショールズの式)が入ってきている。もはや理系も文系もない。サイエンス、数学、テクノロジー、エンジニアリング、すなわちSTEMは実際に商品・サービスとして扱う産業には欠かせなくなってきている。

エレクトロニクス/ITの世界では今、何かヒット商品を狙うというよりは社会問題を解決するため、という意識を海外の先端企業は持っている。まだ解決できない、例えばガンを治療するために半導体を利用する、てんかんを半導体チップで治療する、あるいは交通渋滞に対してセンサを利用してアダプティブなシステムで解決する、監視カメラと人工知能を組み合わせて犯罪を防止する。さまざまな社会問題をSTEMで解決するのである。こういった姿勢は、社会的な要求に基づくため、研究開発だけに終わらない。

目の不自由な人が健常者と同じように生活できるように支援することもできる(参考資料1)。社会の役に立つモノやサービスを提供する共通手法がSTEMである。こういった世の中の役に立つ製品やサービスを生み出す姿勢こそが、成功に導くことにつながるのではないかと思う。スティーブ・ジョブズのように世の中を変えてやる、という意識でビジネスを始める姿勢にも通じる。

アメリカではすでに優秀な学生が金融やサービスではなく、モノづくりを選ぶように学生の意識が変わってきた。その環境が幸いにも揃ってきた。パソコンで動作する3D-CAD、20万円程度で買える3Dプリンタ、自分のプログラムを組むための安いマイコン開発ツール、ウェブベースで電子回路を設計できる無料ツール、シミュレーションするための数学的なモデル、などが入手できる。かつてウィリアム・ヒューレットとデビッド・パッカードが自宅のガレージで測定器を作ってヒューレット・パッカード社を起業したように、今でも学生や素人がモノづくり産業を起業できる環境が整ってきた。これをメーカーズ・ムーブメント(Maker's Movement)と呼ぶ。これは新しい動きとなって全米に広がっている。

参考資料

1.

障がい者が健常者と同じように生活できる社会を目指す(2015/07/15)

(2016/03/10)

坂本氏の新メモリ会社の会見を中止させたもの

(2016年3月 6日 22:03)2月24日午後1時から久々の先端メモリ開発会社発足の記者会見が開かれるはずだった。会社名はサイノキングテクノロジージャパン株式会社。会社の代表者であるCEO(最高経営責任者)は、かつてエルピーダメモリを指揮してきた坂本幸雄氏である。しかし、残念ながら会見はお流れになった。なぜか。

会見開催の知らせが来たのは、2月19日(金)の19:14のメールだった。この第1報では、開催日時が13:00となっていたが、プログラムには13:30から挨拶から始まるという、不整合な案内だった。このあと22日(月)の10:53に、開催日時13:00、開始も13:00挨拶、という整合性のとれた会見訂正の案内が入った。

記者会見の案内では、「この度、日本・台湾の技術力と中国の資本力を基に、先端メモリの開発を行う新しいプロジェクトをスタートする運びとなりました。つきましては、下記のとおり記者会見を催したいと存じます」とあった。差出人は「サイノキングテクノロジージャパン㈱ CEO 坂本幸雄」である。

同時にその22日の日本経済新聞朝刊に坂本氏が新しいメモリ会社を設立するというすっぱ抜きのニュースが載ったのである。どのメディアも、記者会見の案内を受け取ると、24日まで待って、その設立の趣旨や狙い、見通し、背景、進行状況などについて話を聞くだろう。その会見をきちんと待っていた。にもかかわらず、日経はその前に記事を載せた。しかも、記事内容があやふやでちっともわからない。「日台と中国を中心に設計や生産技術の担当者を採用して、1000人規模の技術者集団を形成する。(中略) サイノ側が次世代メモリを設計し、生産技術を供与する。第1弾として、(中略) IoT分野に欠かせない小電力DRAMを設計し、早ければ17年後半に量産する」と報じている。

日本と台湾がDRAMの設計会社で、中国の製造会社に技術を供与して作らせるということなのか。中国では最先端技術は輸出できないため、どうやって製造装置を揃えるのか。次世代メモリとは何なのか。第1弾としてIoT向けの小電力DRAMとあるが、IoTセンサ端末向けなら外付けDRAMは要らない。マイコンに内蔵のRAMで十分。またIoT端末は省電力がマストだが、演算能力は要らない。電池を数年間メンテナンスフリーで使う用途が多いからだ。ただし、センサネットワークのゲートウェイやM2Mなどインターネットへ直接つながるIoTデバイスだと演算能力を高めて、ある程度データ解析する能力が必要になっている。これをエッジコンピューティングと呼ぶが、この場合はDRAMをプロセッサと近づけるなどの工夫は必要。この用途ではDRAMは必要だが、改めて省電力というまでもない。今や、スーパーコンピュータを含めてサーバーからパソコンに至るまで低消費電力は共通の性能指標だからである。

22日の日経のニュースを読んで、あまりにも訳のわからない記事だけに問い合わせしたい気持ちを押さえて、24日の記者会見をじっと待った。ところが23日(火)になり、坂本さんから「記者会見中止のお知らせ」というメールが来た。受け取ったのは23日10:54だった。

その理由は次のように書いてあった。「この度の新プロジェクト発足に際し、世界中にありとあらゆる情報・憶測が飛び交っており、現在対応におわれております。よって、明日24日(水)に予定していました記者会見を止む無く中止させていただくことにいたしました」。不明な憶測が飛び交ったのは、日経の記事が出たためである。これは日経が勇み足をしたためだと言われても仕方がないだろう。なぜ、会見まで待てなかったのか。また、サイノキングテクノロジーもなぜ対応してしまったのか。日経はメジャー紙だけに驕り高ぶるようになったのか。あるいはサイノキングはメディア対応を甘く見ていたのか。

インテルやアップル、グーグルなどメジャーな企業では日時が決まった会見前に記事が出ることはありえない。メディア側も会見やイベント前に取材はしないという暗黙のルールを守る。今回の「事件」のためにこの新メモリ会社は設立早々ケチがついたといえるかもしれない。

(2016/03/06)

240枚/秒のハイビジョン映像を表示できるIP

(2016年3月 6日 20:47)野球やテニスのボールを追いかける映像シーンや、F1レースで時速200kmを超す猛スピードのレースの映像シーン、山の上からコースを一気に滑り降りる平均時速100km以上のスキー滑降競技、高速で動くシーンはやはり高速のフレームレートで見ることができると美しさは際立つだろう。これはもはやスマホの世界にやってきた。

超高解像度の4Kディスプレイで、従来の2倍高速の60フレーム/秒(1秒間に60枚の絵がパラパラ漫画のように変化する映像)で動かす動画を見ることのできる半導体IPが米国のベンチャー企業、アラサン(Arasan Chip Systems)社からリリースされた。従来の1080pのハイビジョン仕様だと、さらに4倍の240フレーム/秒という超高速動作のシーンを見ることができる。さぞかし、ブレることなく、くっきりときれいな高速シーンを楽しめるだろう。

アラサン社が開発したこの半導体IPは、SoC(システムオンチップ)集積回路(IC)に載せる回路ブロックのことである。今やSoCにはCPU(プロセッサ回路)やメモリ、GPU(グラフィックス処理回路)だけではなく、外部のチップと接続するためのインタフェース回路なども集積されている。これらの回路ブロックは、それぞれ独立した知的財産であるためIP(Intellectual Property:知財)と呼ばれている。今回、アラサン社が開発したIPはこの高速インタフェース回路である。ディスプレイやカメラと直結でき、わずか3本ないし4本の配線接続でディスプレイやカメラとつなげることができる。

今回アラサンがリリースしたIPは、カメラ用のMIPI C-PHY

v.1.0とディスプレイ用のMIPI D-PHY v.2.0の2種類で、これらをSoC半導体に組み込むと、プロセッサとカメラやディスプレイを直結して高速・高解像度の映像を映したり見せたりすることができる。それぞれ、最大17Gbps、18Gbpsという高速のデータ速度をサポートしている。これほどの速度なので、4Kディスプレイだと60枚/秒の映像や、1080pのハイビジョン映像だと240枚/秒と高速の映像を示すことができる。

スマートフォンをはじめとする携帯機器では、MIPI(Mobile Industry Processor Interface)と呼ばれる高速シリアルインタフェースを使うことが多く、スマホ内部の配線本数を減らし、内部の配線をすっきりさせている。かつてはコンピュータ同士やコンピュータ内部でも配線のお化けでぐちゃぐちゃの塊が多かった。しかし半導体ICが高速になるにつれ、配線本数をできるだけ減らすことができるようになった。従来の数十本のパラレル配線からわずか2~4本だけのシリアル配線に代えることができるようになったからだ。その分、データの送受信は高速に2本線だけでデータを送るようにしなければならなかったが、ICの高速化でそれが可能になった。

スマホの中もコンピュータ(プロセッサ)が入っているから同様なのだが、何せスマホは小さい。だからこそ配線本数を減らしたい。このために高速シリアル配線のインタフェースが必要となったのである。その代表例がMIPIだ。MIPIがあればクアルコムのチップでもメディアテックでもどこのプロセッサでも使える。今回アラサンがIPをライセンスするのはプロセッサとディスプレイやカメラをつなぐMIPI仕様のインタフェースである。IPを使うのは半導体メーカーだけではなく、スマホメーカーやカメラ、ディスプレイメーカーも使える。

IPをライセンス供与するビジネスを行っているIPベンダーには、かつてコンピュータやシステムのアーキテクチャに携わってきた人たちが多い。コンピュータ事業がサービスも取り込んだ総合ビジネスへと形態を変えるにつれ、ハードのエンジニアはコンピュータシステムから半導体設計アーキテクト、さらにはIPアーキテクトへとビジネス業態は変わるものの、業務内容は変わっていないエンジニアも多い。IPビジネスは売上こそ大きくないが、ハードウエア技術のキモを握る業種になりつつある。

(2016/03/06)

MWC報道の大いなる不満

(2016年2月23日 23:40)2月22日からスペインのバルセロナでMWC(Mobile World Congress)が始まった。しかし、新聞やネットから出てくる情報は、つまらないスマホの話ばかり。これまで何度かMWCには参加したことから考えてみると、MWCのモバイルビジネスの正確な姿が伝わってこない。開催前は、今回の目玉は、第5世代のモバイル通信、すなわち5Gだと言われていたが、実際はどうだったのか。

日本のメディアの情報はスマホの記事しか載せていない。実際に参加してみると、本来の通信オペレータに加え、クルマメーカーあり、半導体メーカーあり、部品・材料メーカーあり、クラウドサービスベンダーあり、そして通信機器メーカーがある。通信機器メーカーの中でもエリクソンやノキアネットワークス、華為技術などが5Gをはじめ様々な通信技術を見せてきた。スマホの展示は人目をひくがメジャーではない。

それでもほとんどの日本のメディアはスマホやタブレット、ガラケー等の話ばかりを報道していた。主催者は、グーグルやfacebook、AppleなどのOTT(Over-the-top)の脅威に対するオペレータはどう対応していくべきか、といった内容を真剣に議論するとか、TD-LTEとFD-LTEの対応や、モバイルの企業内での使用によるBYOD(Bring your own device)の問題などの議論や、モバイルからクラウドへのセキュリティ問題も活発であった。

今年は日本に留まっているため、残念ながら世界の動きをじかに見ることはできない。それでも海外情報を見ていると、日本のメディアの報道とは全く違う内容が多い。IoTの標準規格を決めるためにMicrosoftと、Intel、Cisco、Electrolux、GE、Qualcomm、Samsung、ARRIS、CableLabsがOCF(Open Connectivity

Foundation)を設立したというニュースが載っている。

インターネットとつながるIoTがらみでは、NB(狭帯域)-IoTのパネルディスカッションがあったことを米国の通信メディアが報じている。低消費電力で低価格のIoTはデータレートが少ないながら、大量に使われる応用に向いたセンサデバイスとなる。LTEを使っても遅いデータレートで十分なセンサノードなどの用途ではNB-IoTが向く。

また、FacebookのCEOである、マーク・ザッカーバーグ氏がサムスンの記者発表の場に登場して、これからはVR(バーチャルリアリティ)がソーシャルのプラットフォームになる、と述べたことも報じられている。サムスンのVRヘッドセットを説明しただけではなく、Facebookも何らかのVRを使って、異次元のエクスペリエンスに進出してくるようだ。

面白い用途では、インテルがAT&TのLTE通信を使ってドローンのような無人飛行機(UAV)に利用しようという提案を行っている。LTEだと通信範囲が広いためドローンの用途が大きく広がる可能性がある。両者は共同で、UAV向けのLTEの仕様を決めテストするためにコラボするという。インテルのLTEモデム(かつてインフィニオンから買収した部門)とAT&TのLTEネットワークを擦り合わせて、UAVからビデオストリーミングを見せるというデモを行ったという。LTEネットワークにドローンをつないだ時の問題点を引き出し、安全面やセキュリティ上の問題、リアルタイム通信の可能性、有人飛行機からの干渉など将来のドローンをLTEネットワークで飛ばすための検討が始まったといえる。

以上、本日ちら見しただけでもスマホ以外のトピックスが山のようにある。しかし、日経新聞をはじめメディアは、どうでもよい日本企業のスマホを相変わらず紹介しているだけだ。このままでは世界からますます遅れ、遠ざかってしまう。せめてインテルやクアルコム、エリクソンなど有名どころのCEOの基調講演くらいは聴いて報道してほしい。日本のスマホを報じても日本の業界人にとって価値ある情報なのか、もっと真剣に考えてほしい。

(2016/02/23)

ワトソン君とペッパー君の最強コンビ

(2016年2月18日 22:52)2月18日、日本IBMとソフトバンクとの提携の果実が実った。IBMコグニティブコンピュータシステム「Watson(ワトソン)」を活用する日本語API(Application Programming Interface)を6種類リリースした。これによって、IBMのWatsonコンピュータを日本語で音声認識・合成などに対応できる。

これまでWatsonを使いたくても英語で話しかけ、英語で答える必要があった。日本IBMとソフトバンクは1年間の共同作業を通じてWatsonのAPIを日本語化したため、日本語でコグニティブコンピュータにアクセスできるようになった。日本のユーザーがIBMのコグニティブコンピュータを使える日がやってきたという訳だ。

IBMのWatsonは、米国テレビのクイズ番組「Jeopardy(ジェパディ)!」で人間のクイズ王を打ち負かしたコンピュータとして有名だ。Watsonを人工知能と呼ぶ向きがあるものの、IBMは人工知能とは言わず、コグニティブコンピュータと呼んでいる。コグニティブ(Cognitive)とは、英和辞典を引くと「認知的な」、「知的な」と書かれている。いわば認識できる機能を持つという意味である。人工知能とは、かつては「エキスパートシステム」と呼び、限られた専門用語で動作するシステムはあった。人間の脳神経の仕組みを真似たニューラルネットワークを指すこともあった。定義がはっきりしていないことが多かった。

そこでIBMは、コグニティブコンピュータを、インターネットを通じて日々生まれてくる膨大なデータを理解し、人間の言葉を理解・推論し、学習するコンピュータシステムと定義している。このシステムを使うと、目的を持った推論をすることで、企業や人がより良い意思決定をできるようになる。

このWatsonをソフトバンクのロボット、「ペッパー」に適用すると、ペッパーは鉄腕アトムくらい賢くなりそうだ。かといって、巨大な検索エンジンを搭載しているWatsonをそのままペッパーに搭載する訳にはいかない。このためクラウドを利用する。クラウドの向こうにあるWatsonに計算させるのである。クラウドは今やiPhoneの音声認識Siriですっかりおなじみになっている。音声認識コンピュータでリアルタイムに応答させようとすると、巨大なシステムになりとてもスマホの大きさには収まらない。このためSiriでは例えば、「近くのイタリアンレストラン」と言えば、その音声データだけをクラウドコンピュータに送り、クラウド側でその音声を捉え、意味を認識し、その意味に沿った答えを検索し、その結果を地図の起動によって出力する。これと同じことをペッパーに行わせればよい。

展示会や企業の受付などで、今のペッパーがいると、話しかけてみるとその「知能程度」がわかる。初めての人間にはほとんど応答しない。これはペッパーが決まった言葉だけに反応するからで、実はそれほど賢くはない。誰の言葉で何を言っても人間と同じように反応するためには、コグニティブコンピュータが必要になる。ペッパーに呼びかけた言葉をクラウドのWatsonに入力すれば、たちどころに答えを送ってくれるようになる。いわばペッパーをもっと賢くするためにWatsonを利用するのである。

ソフトバンクは、IBMとの提携し、一緒にビジネスすることで賢いペッパーをもっと幅広い分野でも使ってもらえることを狙っている。例えば、高齢者の日々の癒しにも対応できるようになる。呼べば答えてくれ、しかもどのような日本語の言葉も理解し、反応し、学習してくれるからだ。従来のロボットは、話せるボキャブラリはとても少なく、全く「会話」にならない。しかし、Watsonペッパーなら、見ず知らずの人にでも応答してくれ、しかも正解を導いてくれる。さまざまな業種・社会で受け入れられるようになる。

IBMが提供する6種類の日本語APIは、Natural Language Classifier(自然言語分類)、Dialog(対話)、Retrieve and Rank(検索およびランク付け)、Document Conversion(文書変換)Speech to Text(音声認識)、Text to Speech(音声合成)である。この中で自然言語分類は、開発者が意図や意味を理解し異なる方法で質問されてもユーザーが回答を見つけ出す製品やアプリケーションを開発できるようにする。対話は、人間が質問する時の個人的なスタイルに合わせた会話を生み出すことでアプリケーションのより自然なインタラクションを可能にする。検索およびランク付けは、膨大なデータの中から意味のある信号を見つける機械学習を通して検索能力を高める。文書変換は、PDFやWord、HTMLなど異なるフォーマットのコンテンツをWatsonのサービスで使えるフォーマットに変換する。

日本IBMは、国立情報学研究所が設立した「コグニティブ・イノベーションセンター」にも出資・支援することを最近発表している。これはIBMのWatsonを利用して、新しいイノベーションでビジネスを起こしてほしい、という願いを持つセンターだ。全国の大学と強力なネットワークを持つ、大学共同利用機関法人の情報・システム研究機構の国立情報学研究所は、これまで文部科学省の予算でさまざまな研究センターを展開してきたが、国家予算では途中でテーマを変えることができなかった。しかし、「コグニティブ・イノベーションセンター」には国からの資金はゼロであるため、世の中の動きに応じて途中でテーマを時流に合ったものに変更できる。とりあえずは3年間の予算で計画するが、テーマによっては延長もありうるとしている。

日本IBMはクラウドベースで、アプリケーションを作成したり、管理・実行したりするためのプラットフォーム「IBM Bluemix」も提供する。クラウドベースで賢いロボットやシステムを動かすためのアプリ開発ができるため、若者のイノベーション意欲に期待する声は大きい。

(2016/02/18)

ソフトとハードのメーカーがIoTエコシステムを呼びかけ

(2016年2月14日 15:08)日本マイクロソフトと東京エレクトロンデバイスが業界に呼びかけ、IoTビジネスを推進するためのエコシステム「IoTビジネス共創ラボ」を立ち上げた。東京エレクトロンデバイスが幹事会社、日本マイクロソフトが事務局となり、アクセンチュア、アバナード、テクノスデータサイエンス・マーケティング、電通国際情報サービスなど全10社でスタートした(図)。

IoTシステムは、センサというべきIoT端末からゲートウェイを通してクラウドに上げ、クラウド上でデータ解析などを行い、ユーザーである工場やオフィスの生産性を上げたり、業務改善をしたりするもの(参考資料1)。IoT端末をインターネットにつなげることが目的ではなく、手段にすぎない。このため、データを解析するチーム、顧客が望む目的に応じたコンサルティング、クラウド上でやり取りするための基本プラットフォームの提供などの企業との連携がなくては目的を達成できない。もちろん、IoT端末やゲートウェイデバイスなどのハードウエアだけのビジネスでは全くない。このため、各企業との連携を通じて最終目的を達成することになる。

今回日本マイクロソフトは、コンサルティングのアクセンチュア、データ変換のアバナード、データ分析ソリューションのテクノスデータサイエンス・マーケティング、業務用アプリの電通国際情報サービス、業務用ソリューションサービスの日本ユニシス、コンサルティングとデータマイニングのブレインパッド、システムインテグレーションのユニアデックス、そしてIoT端末を提供するハードウエアデバイスの東京エレクトロンデバイスとアライアンスを立ち上げた。

IoT端末には東京エレクトロンデバイスの製品を使い、マイクロソフトのクラウドプラットフォームであるMicrosoft AzureをベースにしたIoTソリューションの開発を促進することができるようになる。

10社は、五つのワーキンググループを構成する。ビジネスインパクトのあるIoTシナリオを検討する「ビジネスワーキンググループ(WG)」、IoT端末から収集・蓄積した多様なデータを分析・活用する「分析WG」、など「製造WG」、「物流・社会インフラWG」、「ヘルスケアWG」である。

東京エレクトロンデバイスは、IntelやTexas Instrumentsを始めさまざまな半導体や、ボード設計会社など3000社のメーカーの販社としてのネットワークを持つ。デバイスメーカーは、Microsoft

Azureをプラットフォームとして、IoTサービスを利用できる。日本マイクロソフトは、短期間でのIoT導入を支援する「Azure IoT Suite」や、Azureとの接続に関して予めデバイスを認証する「Azure Certified for IoTプログラム」を提供する。「Azure

IoT Suite」は、クラウド上でIoTの導入が簡単にできる遠隔監視、予兆保全、資産管理などIoTの汎用シナリオをパッケージ化したもの。「Azure Certified for

IoTプログラム」は、IoTデバイスとソリューションバックエンド間をセキュリティで保護された双方向通信ができることを認定するプログラムである。何よりもIoTハードウエアがセキュリティ保証していなくては誰も使わないため、Azure

Certified for IoTプログラムを利用して、クラウド準備ができたデバイスを認証することでシステムソリューションを構築できるようになる。認証システムは実用化する上で欠かせない。

IoTシステムでは、デバイスとクラウドをつなぎ、データ分析を行い再びデバイスのあるユーザーの元にソリューションを提供する。クラウド上で目的とするソリューションを探るためのツールがMicrosoft Azureである。

五つのワーキンググループを作ったのは、まず応用が見えている遠隔監視や予兆保全、資産管理といった分野から、最小限の機能から始めていく。実際に始めてから不足している機能や応用を見つければ、それらを追加していき、全ての業務に対応できるような本格導入へとつなげていく。Azure IoT Suiteでは、Windowsだけではなく、Android やiOSなども使えるようにマルチデバイスに対応する。

今後ウェブや座学などのセミナーを通して1年間に1万人のIoT技術者を育成していくつもりだという。このエコシステムの会員は無料で入会できる。IoTビジネス共創ラボは現在の10社から1年以内の100社まで広げたいとしている。

参考資料

(2016/02/14)

2016年日本半導体、トップ10から姿を消す

(2016年2月 9日 15:03)2016年は、世界半導体上位10社ランキングからついに日本企業が消えそうだ。2015年の世界半導体トップ10社の中で唯一、残っていた東芝がNANDフラッシュメモリだけのメーカーになり、売り上げが低下しトップテンランキングから圏外に落ちる可能性が高まった。2015年(カレンダー年)の東芝のメモリ売上金額を決算報告書から拾ってみると、8260億円となる。2015年平均為替の1ドル120円で換算すると、68.8億ドルになる。東芝はシステムLSIとディスクリート半導体を売却ないし閉鎖するという報道もある。唯一、NANDフラッシュだけを残すことになると当然ながら売り上げは減ることになる。ただし、東芝は正式にはシステムLSIとディスクリートも残すとコメントしている。

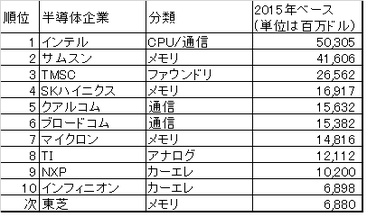

表1 2016年に予想される世界半導体企業トップテン 順位だけが今から予想できる指数で、金額は全くあてにならない 出典:2015年のIC Insightsの調査を元に、合併した所やリストラする所から推測した

表1では、IC Insightsが2015年11月に発表したトップ10社ランキングに基づいて(参考資料1)、その数字をそのまま拾い、東芝の数字は先日発表された2015年度第3四半期の決算報告書から2015年4月~12月の数字を拾い、2014年度決算報告書からは2015年1~3月の数字を拾った。その結果、半導体は1兆1405億円、その内メモリは8260億円であることがわかった。2016年はメモリ以外の製品生産売り上げも残る可能性はあるが、メモリしか生産しないと仮定して計算した。

2016年に大きな影響として出てくるのが、ブロードコムとアバゴの合併だ。2015年実績見通しで単純に足し算すると1538億ドルとなり、5位クアルコムの次に来る。合併で上位に割り込んでくる企業はブロードコムだけではない。オランダのNXP社も米国のフリースケール社を買収したことにより、同様に見積もると1020億ドルとなる。2015年現在で第10位のアバゴが696億ドルと見られるため、買収合併したブロードコムや、NXPは間違いなく10位以内に入る。さらにトップのインテルはアルテラを買収したことにより、売り上げは上がる可能性はある。

もちろん、2016年に新たに吸収合併したり、業績を大きく伸ばしたりする企業は出てくるだろうが、ここ2~3年は10位くらいまでの規模では多少の順位の変動はあるものの、大きく崩れることはない。

半導体企業で特徴的なのは、トップ10位に入っている企業で、CPUはインテル1社、アナログはTI1社、ファウンドリはTSMC1社だが、メモリは3社、通信2社、カーエレクトロニクス2社というまとまりだ。それぞれ、インテルはCPUで1位、TSMCはファウンドリで1位、TIはアナログで1位、という特長のある企業ばかりだ。ということは、もはや、ある分野で1位の企業でしか生き残れないことかもしれない。

インテルに関して言えば、2015年におけるパソコン業界の売り上げが10%減にも拘わらず、パソコン用CPUの売り上げをわずか1%減にとどめたことが評価できる。サーバーやHPCなどのハイエンド製品や、IoT製品で売り上げを伸ばし、パソコンでは高価なウルトラブックやモバイルパソコンに絞り、落ち込みを最小限にとどめた。

メモリメーカーはDRAMやNANDフラッシュなどスマートフォンやコンピュータに多数使われるため、これらの製品の伸びが鈍化し始めたことによって、大きな成長は期待しにくい。メモリがこれまでのDRAMとNANDフラッシュだけだと、価格低下の期待はこれまでと同様だろう。ただし、インテルとマイクロンが共同開発に成功した3D-XPointメモリやSTT-MRAM、PCRAM、ReRAMなど、ストレージクラスメモリを誰が主導権を握るかによって、メモリの勢力図は大きく変わるだろう。インテル/マイクロングループは今年、この新型メモリを市場に出すと表明している。

こうしてみると、東芝はメモリメーカーと分類してもNANDフラッシュしか生産していないメーカーであり、上位10社ランキングに入っているメモリメーカーは全て、DRAMとNANDフラッシュの両方を生産している。両方を持つメリットは、ストレージとDRAMメモリが応用によってどちらか一方しか要求されない場合には有利に働く。さらに、ストレージのキャッシュとしてNANDフラッシュとDRAMの両方を使う場合もある。ハイエンドコンピューティング(HPC)では、DRAMをTSV(Through Silicon Via)によりスタックして広バンド幅を得、システム性能を上げる方法を使う。ストレージではハードディスクからNANDフラッシュへの移行が始まっている。この場合だけは東芝は有利であるが、これ以外は残念ながらDRAMも持っている方が有利だ。

最後にカーエレクトロニクスに特化しているルネサスは、カーエレクトロニクスでは残念ながらNXPに抜かれ第2位となりそうだ。しかもプロセッサを持つフリースケールとも競合するため、ルネサスは、自動車の中のIT系、制御系の強さに加えて、ネットワーク系までも揃えるとさらに強くなれるだろう。NXPはカーラジオなどのオーディオにはめっぽう強いが、いわゆるインフォタインメント系ではルネサスは、旧フリースケールと競争することになる。フリースケールのブランド名は消える。

(2016/02/09)

編集長の注)東芝の広報室から、「(途中略)10月28日、および12月4日に、ディスクリート半導体における白色LED事業の終息、システムLSI事業におけるCMOSイメージセンサ事業の撤退および大分工場と岩手東芝エレクトロニクス(株)を統合した新しい製造会社(東芝100%子会社)の発足等の施策を公表しました。当社は、今後も様々な方法で外部の協力を得ながら東芝の価値を高めていく方策を視野に入れ検討していきますが、終息や撤退を表明している白色LED、CMOSセンサ以外の事業に関して、当社が売却したり、事業から撤退したりする具体的な検討を行っている事実はなく、決まっていることもありません。特にディスクリート半導体とシステムLSIについては、車載・産業用途向け製品を展開し、またHDDについては開発製品を絞り込み、事業を継続していく意向に変わりはありません。従いまして、今後、明らかに減収になる分はCMOSセンサー(14年度売上300億円)と白色LED(10数億円)だけとなります。」というメッセージをいただいた。

事実に基づいて、多少手を入れた。東芝としては、ディスクリートとシステムLSIビジネスを閉鎖していない、ことは現時点では事実であるが、システムLSIを生産していた大分工場の売却なり、縮小化の方向には間違いなかろう。東芝の半導体を本気で立て直す場合には残念ながら、伸ばせるビジネスは決まっているからだ。ディスクリートの代表製品である小信号トランジスタはネジ釘の類であり、価値を生むとは思えない。また、アナログやミクストシグナル製品を、デジタルよりも価値を持たせるためには、革新的な回路技術を生み出せるほどのカリスマエンジニアが欠かせない。東芝に限らず、日本でカリスマアナログエンジニアを育成するのは極めて難しい。

参考資料

1.

Five Top-20 Companies Forecast

to Show Two-Digit Growth This Year (2015/11/10)

会社更生法適用を避けてきたシャープ

(2016年2月 7日 20:47)シャープに台湾の鴻海精密工業が資金を提供する再建案が浮上し、急転直下の様相を呈してきた。これまでのシャープの行動を見る限り、経営陣は何も決められない。自己資本比率が10%を切ってもなぜか、銀行が2000億円モノ資金を投入してくれたため、会社更生法を地裁に適用しなくて済んだ。しかし投入してくれた資金は、社員の給料支払いや日常の運営などで消えていくだけだった。無駄に時間が過ぎ、結局再び自己資本比率が一桁台に落ちようとしていた矢先に、鴻海の郭台銘CEOがシャープにきた。今年になってから数回に及ぶ訪問で7000億円を提示したと言われている。

シャープが会社更生法を申請すると、銀行が出したお金は紙屑になってしまう恐れがある。会社更生法適用を申請するくらいなら、との思いで銀行は融資した。しかし、本質的に誤解している点は、液晶ディスプレイをハイテクと勘違いしている点ではなかろうか。液晶ディスプレイは今や、韓国のサムスンやLGでさえも縮小し、中国勢に任せようとしている。それをわざわざ日本の企業が作るべき製品なのだろうか。中国の液晶ディスプレイメーカーは、ひたすら生産し続け、今や在庫の山を築いているといわれるほどだ。

ただ、ここまでぐずぐずと会社更生法を適用せず、過ごしてきたからには、もはや鴻海提案を受けざるを得ないだろう。会社を鴻海に改革してもらうしか手はないだろう。台湾は低コスト技術を持っている。残念ながらシャープには、性能の良いものを高く作る技術はあるが、コスト競争力を高める製品作りの技術はない。IGZOの基本特許でさえ、シャープだけのモノではない。

しかも今さら、産業革新機構が日本勢だけでチームを組んでみても、うまくいくとは思っている業界人はいるだろうか?ここに大赤字を出した東芝の家電チームが加わり、IoTやビッグデータ解析、クラウドなどの技術で世界と勝てるような戦略を打ち立てるような話もあるようだが、勝つためには何が必要なのか革新機構はわかっているのだろうか?

ダメな企業に決定的に不足しているのは、グローバルな考えや実行能力、戦略を立てる力、ビッグなピクチャーを描ける能力、それを元に自社のロードマップを描く力などである。いわば自社のミッションを社員が共有し、ビジョンをイメージしているか。社員の心を一つの方向に向かわせているか。

少なくとも、鴻海と合弁で運営している堺ディスプレイプロダクツは、合弁前の赤字垂れ流しを立て直すことができた。2月6日の日経によると、少なくとも好調だという。シャープの経営陣がぐずぐずといつまでも決めるべきことを決めなかったために多くのエンジニアが退社し、シャープそのものの技術力も失われた。もはや待ったなしではなかろうか。

ただし、鴻海の郭CEOは超ワンマンの経営者で、台湾での評判はあまり良くないと言われている。今回は一応、社員も経営陣も温存すると譲歩したようだが、これはあくまでも買収するまでのこと。買収した後、シャープに技術が残っていなかったと判断されると、どうなるかわからない。

台湾のメディアが鴻海に対して批判的な記事を書くと、訴訟を起こされると言われており、台湾の記者はビビッて鴻海の記事を書きたくないという声も聞く。もちろん事実に基づいた記事を書けば問題ないはずだが、台湾の司法の仕組みが筆者にはわからないため、判断のしようがない。ただ、超ワンマンの経営者であることは間違いなさそうだ。だとしても、いつ地裁に会社更生法適用を申請しても不思議ではないほど、追い詰められたシャープには、もはや選択肢は残っていない。

(2016/02/07)