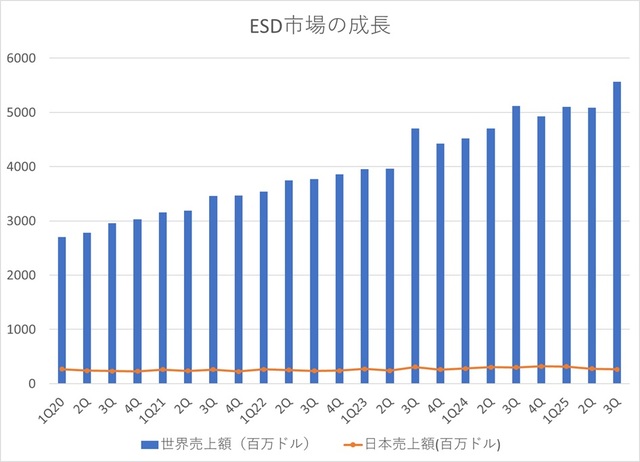

日本では半導体ICを設計する人口が全く増えていない。2020年の第1四半期(1Q)に世界の半導体・電子回路設計ツール市場が2698億ドルに対して日本市場は268.6億ドルとシェアは10%程度だった。

SEMI(半導体製造装置材料協会)は半導体・電子回路設計ツール産業をESD(Electronic System Design)産業と呼んでいるが、この産業の市場規模は右肩上がりで成長している。しかし、日本市場のみフラットで全く成長していない。5年後の2025年第3四半期の市場規模は世界が5566億ドルと2倍に成長したが、日本は264億ドルしかなく(図1)、シェアは4.7%にまで低下した。つまり半導体ICを設計するためのツールを買うエンジニアが相対的に減っているのだろう。

図1 世界の半導体・電子回路設計ツールは伸びているが日本は停滞している ここでのツールとは、CAE、IC物理設計・検証、PCBとMCM、Semiconductor IP、サービスを指す 出典:SEMIのESD Allianceの発表数字を筆者がグラフ化

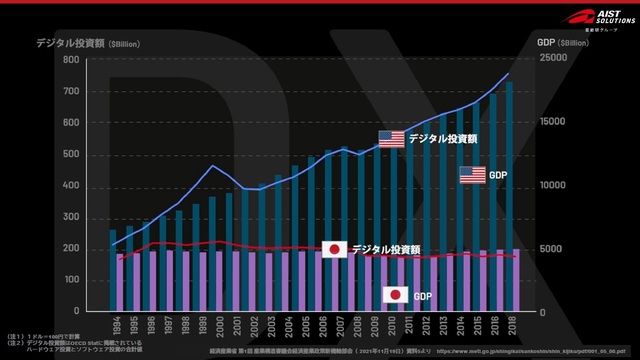

この構造は、半導体市場でどんどんシェアを低下させている現状と全く同じであり(図2)、しかもIT投資やGDPが米国は右肩上がりの成長傾向にあるのに日本は全く増えていない(図3)、という構造と全く同じである。

図2 世界の半導体市場の成長と日本の半導体市場も図1と同じ傾向 出典:WSTS(世界半導体市場統計)の数字を筆者がグラフ化

図3 米国のGDP、IT投資額と日本の投資額も図1と同じ傾向 出典:産業技術総合研究所、経済産業省

ESDツールを生産する産業は米国が圧倒的に強いが、それを使う市場は米国とアジア(日本を除く)がほぼ二分しており、米国市場のシェアは43%、アジアのそれは40%である。ちなみに欧州は12%と日本よりはまだマシといえる。

半導体ICの設計の最終形態は、フォトマスクである。これを作れなければ半導体チップを製造できない。ICを設計する人が増えないということは、新しいツールを使って新しいSoC(システムオンチップ)を設計する人が減っているといえよう。というのは設計ツールはAIを導入したり、RTLレベルから物理設計までを出力できるように統合したりするなど日夜進化しているからだ。半導体ICで世界と競争しようという意欲のある企業が出てこないからともいえる。

口を開けば、わが社はデジタル化、AI化でリードするという決まり文句はよく聴くが、新しいSoCを設計せずにどうやって世界のAIやデジタル化に勝てるのだろうか。半導体産業をドライブするのは電機からITへ完全にシフトしている。ITやデジタル化で経済成長を図るのなら、世界に勝つという意欲がなければ難しい。どうやって世界と差別化するのだろうか。日本企業のデジタル化は所詮、米国のマネにすぎないように見える。マネではなく独自性で差別化しリードしていくという姿勢が見られない。どうも半導体ICがデジタル化やAIの進展のカギを握ることにまだ気がついていないようだ。

それでも政府はラピダスを創出させ、半導体製造にやっと目覚めたことは遅まきながら評価できる。しかし、半導体製造だけに投資しても日本のGDPにはほとんど寄与しないのだ。設計できるエンジニアを増やすことに力を入れなければ、製造できないのである。現状では、米国とアジアから設計できる半導体ユーザーがいることはいるが、製造しかできないなら半導体ICの顧客は米国とアジアにしかいないことになる。日本のGDPを本気で上げようというのなら、ITやデジタル化、AIなどの成長産業に投資しなければGDPに寄与しない。

ものづくりは設計から始まる、と言われている。クルマ産業を頂点とする日本のモノづくり産業はやはりクルマの設計、現在はデジタル化とAIを駆使した設計が世界では進んでいることからやはり、デジタル化、AI、ITなどへの投資は欠かせない。Nvidiaのジェンスン・フアンCEOは、日本の成長を促すなら、日本が強いメカトロニクスやロボットなどの製造業にAIを上手に活用して、どこにも負けないメカトロニクスなどを確立すべきだ、と述べている。例えば設計工程にAIを導入して設計やシミュレーションの演算時間を1/100~1/1000に削減したという例は米国などからすでに出てきている。