半導体業界の最近のブログ記事

ムーアの法則を再定義しよう

(2018年1月 3日 16:55)半導体業界の真っただ中にいると、ムーアの法則が終焉し、半導体に代わるデバイスが求められる、という趣旨の発言がある。しかし、本当だろうか。ムーアの法則とは、市販される集積回路(IC)に集積されるトランジスタ数は毎年2倍で増えていく、と元インテルのCEO/会長を経験したゴードン・ムーア氏が提案した経済法則である。彼はインテル設立前のフェアチャイルド時代の1965年、米Electronics誌やIEEEの論文誌にその経済法則を寄稿した。その12ヵ月で2倍というスピードは、のちに18ヵ月~24ヵ月に2倍に代わったが、それでもムーアの法則といわれている。

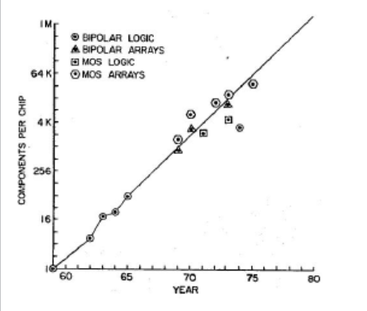

図 ムーアの法則 出典:Intel、IEEE IEDM 1975

なぜ、トランジスタ数の集積度は、これほどのスピードで高くなってきたのか。ウィリアム・ショックレイ、ジョン・バーディーン、ウォルター・ブラッテインのノーベル賞受賞者3人が開発した半導体デバイスはpnpトランジスタであり、このままでは集積化しにくかった。その後、集積化しやすいMOSトランジスタを世界中で開発に成功したことにより、集積化が進んだ。ムーアの法則が進んだのはMOSトランジスタが発展したことが技術側の理由である。応用側の理由として、MOSトランジスタは1と0だけで全ての機能を表現するデジタル論理回路の進展にピッタリ向いていたからだ。

この進化を見ると、半導体産業の最も重要なインパクトは、トランジスタの発明よりも、マイクロプロセッサとメモリの発明が最大ではないかと思う。デジタル回路はコンピュータの進展とピタリ合っているからだ。元々デジタル論理回路だけで全ての機能を表現するだけでは汎用性がなく、コストの高い専用回路しかできなかったが、インテル社がマイクロプロセッサとメモリを発明してくれたおかげで、汎用コンピュータの小型化の道が開けるようになった。

MOSトランジスタは、微細化すればするほど性能(動作速度)が増し、消費電力が減る、という大きなメリットがあり、微細化が進み高集積化が進んだ。まさにムーアの法則が成り立ったのである。しかし、ムーアの法則はアナログ回路やバイポーラトランジスタ回路では集積化の進展は大きく遅れ、ムーアの法則は成り立たなかった。最近でこそ、ようやく微細なアナログCMOS回路が登場するようになってきたが、その要求は4Gや5Gなど無線回路技術によるものである。

ここにきてCMOSの限界が叫ばれるようになったのは、10nmや7nm、5nmと最小寸法が原子レベルの長さに近づいてきたからだ。原子の大きさは、0.2~0.3nmであり、シリコン半導体結晶では、5nmの長さの中にシリコン原子は、わずか10~20個しかない。元々MOSトランジスタは、10の24乗個のシリコン原子の中にドーパントとして10の18乗個のドナーやアクセプタなどの不純物(すなわち100万分の1個の不純物)をドーピングすることで電子や正孔を生み出し、二つの電極間(ドレインとソース間)を走行させるデバイスである。つまり、100万個のシリコン原子に対して1個の不純物で電子や正孔を1個生み出すデバイスであるからこそ、二つの電極間に10~20個しかない原子の間に不純物がどれほど入っているだろうか。ゲート長Lがたとえ10~20個の原子しか含まないサイズでもゲート幅Wを広げることで原子の数を増やすことはできるが、不純物の力で要求する数の電子や正孔を生み出すことは難しくなってくる。だからMOSトランジスタは、物理的限界に近づくのである。

ところが、マイクロプロセッサとメモリの発明によって、ソフトウエアを半導体チップに埋め込むことができるようになったことは、産業的なインパクトが大きい。ハードウエアを替えなくてもソフトウエアだけで異なる機能を生み出すことができるようになったからだ。つまり、ハードウエアをCPUとプログラムメモリのROMと、データメモリのRAM、保存メモリのフラッシュなどさえ揃えていれば、ソフトウエアを自由に取り換えるだけで別の機能を実現できる。スマートフォンのアプリがまさにソフトウエアである。ゲームアプリを入れればゲーム機に、最初から内蔵されているがメールソフトを入れればメーラーに、ラジコを入れればラジオになる。スマホはコンピュータだからである。

となると、半導体チップはCMOSトランジスタの集積度を上げなくても、ソフトウエアを生み出すことで、新しい機能やユーザエクスペリエンスを生み出すことはできる。ただ、そうは言っても現実には、集積度の向上への要求は、クラウド時代にはさらに高まってきている。

では、微細化に頼らずに集積度を向上させるのにはどうすべきか。これが3次元化である。3D-NANDフラッシュは、シリコンの平面上にフラッシュメモリセルを並べるには面積の増大を招き、歩留まりよく生産することは難しくなっている。このためシリコン内部に32層や64層などのメモリセルを構築し3次元化で対処しようとしているのだ。DRAMでもメモリ容量を増加させ高速化も同時に果たすため、すでにメモリセルをスタック型やトレンチ型といった3次元化で平面の限界を乗り越えてきた。さらに集積度を上げるため、メモリチップを重ねてゆきTSV(Through Silicon Via)と呼ばれる貫通電極でチップ同士をつなぐ技術HBM(High Bandwidth Memory)が使われるようになってきた。

3次元技術を使うことで、集積度の向上はまだ増やすことはできる。つまり、1個のシリコンチップ上に集積されるトランジスタの数は年率2倍で成長するというムーアの法則が破綻しても、1個のICパッケージ内に集積されるトランジスタ数は24ヵ月に2倍の速度で増加すると定義し直せばよい。つまり、IT技術がよりクラウドへ進展することで高集積化への要求は止まることがない。さらに最近では、ムーアの法則がさらに進むことで、2045年ごろにシンギュラリティが現れるという予想も出ている。シンギュラリティとは、半導体技術などで人工的に作る神経細胞(ニューロン)の数が人間の頭脳のニューロン数(1000億個)よりも増える時期を指す。つまりシンギュラリティに向けた高集積化の要求はさらに出てくることになる。

高集積化の要求が続く以上、ムーアの法則は続くことになる。となると、「シリコン平面上に集積されるトランジスタの数」を「ICパッケージ内に集積されるトランジスタ数」と定義し直せばムーアの法則はさらに続くことができる。逆に、ムーアの法則はもう限界=半導体技術はもう限界=テクノロジの進歩は止まる、という単純な図式を思い込むようでは、世界が進めるテクノロジの進歩を見失うことになる。トランジスタの高集積化は少なくとも20年、30年以上後でも進展することは間違いない。このことは仮に今、大学を卒業する若者が一生の仕事として、IT/エレクトロニクスを選択しても定年までは、食っていけることを意味する。

ただし、心掛けなければならないことは、IT/エレクトロニクスの進展は今後も続くが、その中の細かい技術や市場はどんどん変化していく、ということだ。その変化についていける企業や人間こそが生き残る。まさにダーウィンの言葉そのものである。日本の電機・電気・電器企業が世界と差を付けられたのは、時代の変化についていけなかったからだ。時代の変化に対して敏感になるには、さまざまな情報にアンテナを立て、デマに惑わされずに自分で検証する作業をするという地道な作業が必要である。少なくとも海外の勝ち組と言われる企業は常に時代のトレンドをウォッチし、自社の製品やサービスにどう生かすか、そのための作戦・戦略を常に変えながら、生き残っている。

(2018/01/03)

2018年はドッグイヤー

(2018年1月 2日 00:24)開けましておめでとうございます。

昨秋から暮れまで仕事に追われ、NEWS & CHIPSの記事が大幅に減りましたことをお詫び申し上げます。今年は、そのようなことのないように頑張りたいと思います。今年もどうぞよろしくお願いします。

図 成田山新勝寺の初もうで

さて、戌(いぬ)年の2018年はまさにドッグイヤーである。犬の寿命は人間の1/3~1/4と短いので、ドッグイヤーの1年は人間の3~4年に相当する。つまり、ドッグイヤーとは、3~4年の仕事を1年で終えることになる。犬の世界を人間の世界に置き換えると、世の中の動きが非常に速く、3~4倍の速度で仕事しなければならないことになる。

ITの世界は20年前から犬と同じスピードで動いている、と言われてきた。つまりITを企業に採り入れようとする場合には3~4倍もの速い経営判断が求められる。ソフトウエアを使ったサービスが中心のIT時代は、3~4倍の速度でもついていけた。しかし、今はソフトウエアだけではなく、ハードウエアも大きく変革する時期に来ている。ハードウエアの重要なインフラとなるコンピュータのアーキテクチャが基本的に大きく変わらざるを得ない時期に来ているからだ。コンピュータアーキテクチャの重要なインフラはもちろん半導体チップである。

米国では国を挙げて、Rebooting Computer(リブーティングコンピュータ技術)、すなわちコンピュータアーキテクチャそのものを再起動しよう、というキャンペーンを張っている。その候補がAI(人工知能)であり、量子コンピュータなどである。要は超並列コンピューティング技術だ。

従来のフォンノイマン型コンピュータは、演算部と記憶部に分けプログラムを書いて指定通りに動かすものだが、次の新しいリブーティングコンピュータ技術は全く新しい概念が必要となる。その一つが人間の頭脳を模倣するやり方だ。もちろん、ノイマン型コンピュータも頭脳を模倣したものではあるが、新型コンピュータは頭脳の仕組みの発展と共に生まれるものに違いない。

ただ、人工知能という言葉は非常にいい加減に使われてきた。昔はちょっとした自動制御も人工知能と呼んだことがある。現在は、ニューラルネットワークを利用するディープラーニングや機械学習をAIという呼び名を使っていることが多いが、それだけではない。頭脳を模倣するという意味のニューロモーフィック半導体チップも登場しており、IBMや最近ではIntelも開発している。これらは脳の神経細胞(ニューロン)とそれらをつなぐ節点(シナップス)でネットワークを構成したニューラルネットワークを基本とするアーキテクチャだ。これをベースにして機械学習やディープラーニングを行っているのがNvidiaなどのAI技術である。

頭脳の機能は最近になってわかってきたことも多い。例えば、人間の脳の一部である海馬は記憶をつかさどる役割を持つと言われてきたが、最近では過去の記憶やそのエピソードから新しいことやモノを生み出す創造力もあることがわかってきた。記憶と創造という役割を利用するAI技術も日本の小さなベンチャーが開発するようになってきた。つまり、AI技術といってもディープラーニングだけではない。

2018年はさまざまなAI技術が登場し、それをチップ化して性能を上げ、消費電力を下げる努力が世界中で行われるであろう。もはやハードだけ、ソフトだけ、は許されない。両方を理解する必要が出てくる。

さらに、何の目的でAIを利用するのか。その牽引力となるのはセンサのアプリケーションである。それによってソフトウエアが決まり、ハードウエアはセンサとその応用、アナログフロントエンド回路、センサフュージョン回路、そしてデジタルのAIか従来型コンピューティングか、などを組み合わせることになる。最後は情報に変換したセンサデータを手元や顧客のもとに送る通信技術が必要になる。こういったシステム全体をデジタル化やデジタルトランスフォーメーションと呼ぶが、全体をセキュアに保つ技術も欠かせない。セキュリティ技術はどのようなアーキテクチャにも対応しなければならない。つまりここにも大きな市場があるという訳だ。

こういった新市場、新技術はできるだけ素早く開発しなければならないが、そのためには素早い経営判断が必要となる。過去の実績を求めるような幹部は、IT/エレクトロニクス市場から消えた方がよい。ドッグイヤーには、実績は不要。潜在市場や利用シーンなどの想像力は絶対に必要。そして投資するのかしないのか、素早い決断が勝負を決める。かつてのシャープや東芝の経営者のぐずぐずはこの時代にはそぐわない。だから負けたともいえる。

シリコンバレーではすでに毎日がドッグイヤーだ。日本ではこれまでのマインドセットを切り替え、素早い判断が必要で、そのためのスリムで透明な組織に変え、差別意識のないエコシステムに対応するなど、全く新しいビジネス手法が経営者に求められる。AIベンチャーを先頭にドッグイヤーにふさわしい企業が伸びる社会を志向することこそ、これからの日本に必要ではないだろうか。

(2018/01/02)

グーグル、アマゾンに続きテスラも自前の半導体チップを開発

(2017年12月30日 23:51)電気自動車メーカーのテスラモーターズが自動運転用の半導体AIチップを自分で作る、と同社CEOのイーロン・マスク氏が語ったという報道が相次いだ(参考資料1)。自動運転に必要なAI(ディープラーニング)ソフトを載せたチップを開発するためだ。また、Linked Inを見るとアップルが半導体の設計・検証者を198職種で募集している(参考資料2)。米国では、半導体業界にもウーバー化が押し寄せてきている。つまり、これまで半導体を使う側だった企業が自分で作りたいと考えるようになってきたのだ。もちろん、グーグルは第2世代のAIチップを開発中であるし、アマゾンも買収したAnnapurna社が半導体設計者を募集している。

図 テスラの電気自動車 AIをまだ搭載していない

海外では、ITサービス業者もIT機器メーカー、クルマメーカーまでもが半導体チップを設計し始めた。これに対して日本は、半導体産業=斜陽産業、という図式から逃れられず、いまだに間違った認識を持っている。2017年の半導体産業は、メモリバブルのおかげで、年率20%増という驚異的な成長を示す。2016年の3390億ドルから4087億ドルという、700億ドル近い差である。8兆円弱の新規市場が1年でできたようなものだ。

ただし、メモリを除く半導体産業の成長率は2017年には9%程度であり、堅実な高成長を遂げている。メモリは、DRAMは75%成長、NANDフラッシュは45%成長と大きく伸ばしたが、需要に対して供給が追い付かず、単価が上がったために売り上げが増えた。生産能力はわずか3%程度しか伸びていない。DRAMの生産能力は2018年もそれほど大きくならず、単価はいまだに増加傾向にある。市場関係者は2018年の中ごろには単価が落ち着くとみている。NANDフラッシュはDRAMほど単価が上がらなかったが、新しい集積度向上技術である3次元構造のNANDチップの量産が軌道に乗れば単価は上がらず生産量は伸びていくことになりそうだ。

メモリ以外のシステムLSIあるいはSoC(システムオンチップ)の世界では、Intelを除き、水平分業が確立している。ファブレスメーカーはクアルコム、ザイリンクス、メディアテック、AMD、Nvidiaなどがおり、工場を持ち製造できるファウンドリ(製造専門の請負業者)サービス業者には台湾のTSMCやUMC、米グローバルファウンドリーズ(GF)、イスラエルのタワージャズセミコンダクタ、中国のSMICなどに加え、最近はサムスンも出てきた。

半導体チップは工場を持たなくても設計データ(マスクデータ)があれば、誰でもチップを持てるのである。テスラやグーグルが自分の独自チップを持てるようになったのは、このためだ。しかも水平分業は、設計側でさらに進んでおり、自分でシステムLSIを設計する必要もない。「こんなチップが欲しい」という全体システムのコンセプトと仕様さえ持っていれば、設計してくれるデザインハウスがいる。LSI設計ではVHDLやVerilogという独特の言語で論理設計をプログラムしていかなければならないが、このLSI言語を使ってプログラムしてくれる業者がデザインハウスだ。だから自分で例えば、クルマの前にいる物体がクルマなのか人なのか、自転車なのか、あるいは建物なのか、を一瞬で判断する機能をディープラーニングや機械学習で覚えさせるためのAI機能を自分のクルマ用に半導体チップを使えば一瞬で判断する推論チップを手に入れることができるのである。

残念ながら、日本は長い間、メモリでは威力を発揮できる垂直統合にしがみついてきたため、水平分業の便利さに気が付かなかった。垂直統合は、昔ながらの大量生産可能なメモリには向いていたが、少量多品種のシステムLSIには全く向かない。日本はメモリからシステムLSIに舵を切ったのにもかかわらず、垂直統合にこだわり続けた。工場の生産能力は余って仕方がなかった。赤字になるのは無理もない。

工場は持たなくても自前のチップを作れることにいち早く気づいたアップルは、iPhone用のプロセッサチップだけは自社開発の道を選んだ。アップルは最初はマッキントッシュパソコンを設計製造するため半導体を外から購入してきたが、iPhoneから自前のチップを採用するようになった。アップルのプロセッサチップにはCPUの他に、絵を描くためのグラフィックス回路(GPU)や動画の圧縮・伸長を行うためのエンコーダ/デコーダ回路、画像をきれいに見せるための画像処理プロセッサ、デジタルフィルタや積和演算用のDSPなど、いろいろな回路機能を集積しているため、SoCあるいはアプリケーションプロセッサと呼んでいる。

そのアップルが今度は本格的な半導体メーカーを目指す。GPUと電源IC(パワーマネジメント)は自前に切り替えた。このため設計者、検証者、アナログ・ミクストシグナルなどのエンジニアを大募集している。

なぜ半導体チップを持ちたがるのか。チップこそ、他社とは違う特長を出すための差別化技術だからである。日本の電機メーカーも早くこのことに気が付かなければいつまでも世界の負け組から脱出できない。電機メーカーの幹部に聞いてみたが、未だに気が付いていなかった。残念だ。

(2017/12/31)

参考資料

1. 例えば、T. Simonite, "Musk Says Tesla Is Building Its Own Chip for Autopilot," Wired, December 8, 2017

J. Vincent, "Elon Musk Says Tesla Is Working on Custom AI Chips," The Verge, December 8, 2017

2. Apple 198 jobs for chip design, Linked In

ブロードコムがクアルコムを1300億ドルで正式買収提案

(2017年11月 8日 09:59)ブロードコムがクアルコムに1株当たり70ドル、買収金額1300億ドルで買収提案することが正式に発表された。日本ではなじみの薄いブロードコムだが、2016年での売上額世界順位は5位の131億ドル、これに対してクアルコムは3位の153.5億ドルである。小が大を飲み込むような提案だ。両者の合併で世界はどう変わるか。これは半導体産業だけの問題ではなく、通信産業、自動車産業にも大きな影響を及ぼすので、これから考察していきたい。

図 2015年に訪問したブロードコムのオフィスから見たシリコンバレー

ブロードコムは、米国では非常に有名な通信チップの企業であり、ワイヤレスではWi-FiとBluetooth、有線通信ではEthernetに強くクルマ用のEthernetであるBroadR-Reach規格で主導権を握っている。ストレージではSATAやファイバチャンネルなどのインタフェースチップで実績がある。かつて東芝メモリに触手を伸ばしたのは、このストレージ部門とのコラボを狙ったためだ。

ブロードコムの今の地位をもたらしたのは、下位のアバゴテクノロジーが一昨年ブロードコムを買収したことが大きい。2015年に16位だったブロードコムはアバゴと一緒になって5位にまで上り詰めた。この時、ユニークだったのは、下位のアバゴが上位のブロードコムを買収し、そして名前をアバゴではなくブロードコムとしたのである。合併前のブロードコムはBroadcom Corp.であり、合併後にはBroadcom Ltd.に名称を変えた。

一方のクアルコムは、携帯電話(セルラー通信)用のモデムから出発し、アプリケーションプロセッサへと製品ポートフォリオを広げて成長してきたファブレス半導体のトップメーカーだ。従来、盗聴されにくいスペクトル拡散という軍事用無線通信技術を、CDMA変調という形に民生分野へ改良したことで大きく伸びた。その基本技術がCDMA(符合分割多重アクセス)であり、クアルコムは第2世代の2G技術から使ってきた。3Gになると、CDMA 2000とW-CDMAの2つの技術に絞られ、クアルコムはCDMAの基本特許を持っているため、携帯電話メーカーからも、モデムチップを購入するメーカーからも収入を得ることができ、我が世の春を迎えた。

ところが、セルラー通信技術が4GのLTEへ進んでくると、クアルコムのCDMA技術からOFDM技術へとモデム技術はシフトした。LTEでもクアルコムは最大の特許件数を持つ企業であるが、基本特許を持っている訳ではない。このため、クアルコムの絶対優位は崩れてきつつある。だが、5Gでもクアルコムは先頭に立っており、簡単に引き下がらない。さらにこれまでのクアルコムは携帯電話、スマートフォンメーカーにモデムやアプリケーションプロセッサを提供してきたため、チップの販路は一般流通チャンネルではなく直販だった。この販路を変え、一般流通チャンネルにも通すようになった。

クアルコムのモデムとアプリケーションプロセッサは、アンドロイド陣営をかなり支配していた。欧米アジアだけではなく中国にも深く入り込んでいた。しかし、台湾系のメディアテックは中国市場にも強く、クアルコムより中国市場への存在感は高かった。ところが、中国市場では華為技術という広東省の通信機器メーカーがスマホや半導体で中国国内向けに成長してきた。半導体はハイシリコンというファブレス半導体を小会社として設立、さらにスプレッドトラム社も現れ、中国におけるモデムとアプリケーションプロセッサの市場は両社が支配的になり、クアルコムやメディアテックが追い散らされているような様相だ。

さらにクアルコムは、電気自動車のワイヤレス充電システムを送受信アンテナも含め、提案できるような技術を開発している。電力用の太い配線の表皮効果を下げるために細い配線で束ねるという電力ではよく使われる工夫も行っている。弱点だった近距離無線のBluetoothでは、英国で有力なCSR社を買収し手に入れた。ピアツーピア通信、スマホのディスプレイにも乗り出した経験があり、成長分野への情報アンテナは高い。

そして、クアルコムはNXPセミコンダクターへの買収提案を行っている。NXPはオランダのフィリップスから独立した半導体企業で、ファブも持つ垂直統合型の半導体メーカーだ。そのNXPが数年前フリースケールセミコンダクタを買収し、今やクルマ用半導体のトップメーカーになった。フリースケールはマイコンやSoC、ミリ波レーダーなどクルマ用半導体に元々強く、NXPはSDRを利用したカーラジオ用チューナICやキーレスエントリICなどクルマのインフォテインメント系を開発していた。

クアルコムはスマホの次の成長分野として見出したのはクルマである。クルマに使う半導体は徐々に増えてきていたが、自動運転とEV(電気自動車)化の方向がはっきり見えてきたため、自動車用半導体に活路を見出した。

自動運転では、人間の目と同様、いやそれ以上の性能を持つシステムを作り、ブレーキやハンドル、アクセルなどの基本制御機能に伝える。このシステムには、クルマの前方、後方、周囲に目を配るためのイメージセンサカメラ、レーダー、LIDAR(ライダー)、超音波などのセンサが欠かせない。同時に検出したものが人か自転車か、乗用車か、トラックかなど判別するために機械学習(AI)が要求されている。つまりこれら全ては半導体で実現するため、市場が生まれることになる。

EVは基本的にモーターとバッテリで動くが、モーターの回転数を変えたり止めたり回転させたりするのにパワー半導体で制御する。そのパワー半導体はマイコンやアナログ回路で駆動させる。バッテリが正確に充電されるかどうかの制御も半導体で行う。さらに従来のシリコンよりも耐圧を高くしオン抵抗を低くでき、コイルやコンデンサを小型にできるSiC半導体が将来は使われるようになる。半導体の新たな市場が生まれることになる。

クアルコムはだからクルマにはどうしても進出したい。NXP買収はそのための布石となる。自動運転車やこれからの安全・安心なクルマには常時無線でつながるコネクテッドカーが必須だ。その通信に今は、Wi-Fiの一種である802.11pという規格が使われるが、将来は5G通信でリアルタイム動作を実現できるようになる。ここにクアルコムの強みが生かせる。

クアルコムは今回のブロードコムの提案には反対している。敵対的買収となるとどちらの企業も大変な労力を割くことになる。この買収の行方はどうなるか、見守っていきたい。

(2017/11/08)

TSMCモーリス・チャン氏引退、ファウンドリのビズモデル発明者

(2017年10月19日 23:07) 世界トップのファウンドリサービス企業、台湾のTSMCの創始者であり、取締役会会長でもあるモーリス・チャン氏が2018年6月に引退すると表明した。今後はTSMCの経営から完全に手を引くという。実は彼は、リーマンショック前にも引退していたが、リーマンショックでの業績の落ち込みによって、経営に戻ってきた。しかし、今は後継の道筋も見えたため、引退を決意したようだ。

写真 TSMCのモーリス・チャン会長 同社2016アニュアルレポートより

チャン氏は、ファウンドリサービスという半導体の製造だけを手掛けるビジネスモデルを創り上げた。1990年少し前、上級副社長を務めていたTIを退社し、台湾でTSMCを立ち上げた。当初の出資者にはITRI(工業技術院)やフィリップス(現NXPセミコンダクタ)などがいた。1980年代後半から米国シリコンバレーでは「Start-up fever(ベンチャーフィーバー)」と揶揄されたほど、ファブレスのベンチャーが続出した。当初、製造は、IDM(設計から製造まで手掛ける垂直統合型半導体メーカー)しか請け負えなかったが、同氏はその様子を見て、製造だけの請負サービスを始めようと考えた。半導体産業での分業化の始まりである。

TSMCは今や、2016年の売上額285億7000万ドル(約3兆1427億円)、市場シェア58%という圧倒的な強さを誇る、世界一のファウンドリ企業となった。ファウンドリビジネスで最も重要なことは、製造プロセスの完備もさることながら、多くの顧客を獲得するために設計に強いセールスエンジニアを確保することだ。このためTSMCは設計ツールを十分揃え、設計サービスを提供できるグローバル・ユニチップというデザインハウスを小会社にし、どのような顧客の要求にも答えられるように努めてきた。TSMCはIDMになる、と誤解したアナリストもいたほどだ。

設計ツールと設計エンジニアを揃えるのは、顧客によってはLSI設計特有の言語であるVHDLやVerilogなどの言語を覚えたくない、というレベルから、GDS-IIフォーマットのマスクデータまで作成できる、というさまざまなレベルにも対応するためだ。設計フローによって顧客の要求レベルがマチマチだったため、設計の知識があればどのような顧客にも対応できる。だからファウンドリビジネスでは設計に詳しいセールスエンジニアが欠かせない。

これが日本にはなかなかいない。パソコン画面に向かって、VHDLなどの言語でLSIの機能仕様をプログラムしていく、という作業を経験してきたエンジニアは、人付き合いの苦手な人が少なくない。様々な顧客の要求を聞いてその設計レベルまでできる顧客なのかを工場で伝えなければならない。そのような対面営業トークができる愛想の良いセールスマンでしかも設計に熟知しているエンジニアが望ましい。

ファウンドリ工場は、マスクデータのフォーマットであるGDS-IIレベルからスタートするため、システム設計、機能記述、検証などの設計・検証作業は別会社が担う。この別会社は、その後のネットリストによる回路構成、さらにレイアウト、配置配線、検証、などのLSI設計作業を担うデザインハウスと呼ばれている。今はファブレス大手となったメディアテックも当初は、ファウンドリ3位のUMCのデザインハウスだった。今やファウンドリは、PDK(プロセス開発キット)というツールをこしらえ、自社の固有のプロセスに沿った形のトランジスタに基づく設計を要求するようになった。

ただし、最近のTSMCの売り上げは実は伸びていない。1~9月の売り上げは累計で前年同期比わずか2.1%の6998億7700万台湾元(約2兆6000億円)にとどまっている。9月単月では前年同月3.6%減となっている。今の半導体景気がメモリ単価の値上がりによるものであるため、TSMCはその恩恵を得ていない。それどころか、クアルコムの10nmアプリケーションプロセッサSnapdragon 835の製造をサムスンにとられた。ただ、10nmプロセスを使ったiPhone 向けアプリケーションプロセッサA11の製造は、サムスン嫌いのアップルから請け負っただけにすぎない。その前まで、Aシリーズはサムスンが、SnapdragonはTSMCがそれぞれ製造を請け負っていた。それが逆転した。先端プロセスのファウンドリビジネスは、まさにサムスンとの一進一退を展開している。

ただ、モーリス・チャンが引退を表明したのはこれが初めてではない。2005年に一度退任したが、2007~2008年のリーマンショックで業績が大きく落ちたことで経営に復帰している。この時から2016年までは極めて順調に成長を遂げ、昨今の半導体ブームで大きく落ちることもなくなった。TSMCの今後は、マーク・リュー氏を会長、C.C.ウェイ氏をCEOとする2頭経営という形で運営していくとしている。

米国の有力ビジネス誌の一つであるフォーブス誌は、2年をかけて、世界のビジネスに大きなインパクトを与えた100人の一人にモーリス・チャン氏を選んだ。その100人の中には、投資家のウォーレン・バフェット氏、マイクロソフトのビル・ゲーツ氏、アマゾンのジェフ・ベゾス氏、フェースブック創業者のマーク・ザッカーバーグ氏、eベイとテスラ・モーターズのイーロン・マスク氏、バージン・グループのリチャード・ブランソン氏、フェースブックCEOのシェリル・サンドバーグ氏、メディアのラパート・マードック氏、ファッションデザイナのジョルジオ・アルマーニ氏、メディア兼ニューヨーク市長のマイケル・ブルームバーグ氏などそうそうたる人たちが含まれている。半導体業界からはモーリス・チャン氏のみ、だとしている。

(2017/10/19)

騒音下5m離れても応答するAIスピーカー、来年登場か?

(2017年10月12日 19:32) アマゾンのAIスピーカーEchoの日本語版がいよいよ日本に上陸する。これは音声認識・応答技術Alexa(アレクサ)を搭載したマイク内蔵スピーカーだが、スピーカーに口を近づけて大きな声で話さなければ、うまくやり取りできない。どうにも煩わしい。ところが5メートルくらい離れても、また周囲に雑音が多少あっても正確に答えてくれるAIスピーカーが1~2年以内に間違いなく登場する。来年手に入るかもしれない。

このAIスピーカーができると、普通のリビングルームでコーヒーを入れながら、「アレクサ、今日の天気はどうだい?」と聞けば「本日の港区の天気は曇りです。傘を用意した方がよろしいです」と答えてくれるが、これまでと違ってスピーカーのある場所まで歩いて話をするわずらわしさがない。普通に料理しながらでも、新聞を読みながらでも、「アレクサ、テレビのスイッチを入れて」とスピーカーまで近づかなくてもいいのだ。この技術が搭載されると、アマゾンのAIスピーカーは爆発的に売れるに違いない。

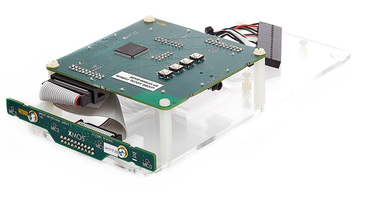

なぜこのような夢みたいなことを真実味を持って言えるのか?それを実現できる半導体チップと開発ツール(図1)が入手できるようになったからだ。半導体チップを常に追いかけていれば、それを搭載するデバイスをイメージできる。しかも昔と違い、開発ツールも同時に発表するため、新製品チップを搭載するまでの期間はずっと短い。

図1 英ファブレスのXMOSが提供する開発キットVocalFusion 出典:XMOS

英国ブリストル市を拠点とするマルチスレッドのマイクロプロセッサを得意とするXMOS社が音声認識・応答可能なアマゾンのAmazon Alexa Voice Service (AXS)向けの開発キットVocalFusion 4- Mic Dev Kitを発表した。ファブレス半導体メーカーのXMOS社は、これまでも音声やオーディオ処理を中心とするマルチスレッドの並列処理マイクロプロセッサを開発してきた。この32ビットの並列プロセッサは、プロセッサの面積が小さいため、民生用に低価格で提供できる。

このマイクロプロセッサを使って、複数のマイクロフォンと組み合わせ、音声のビームフォーミングのように各マイク間の位相と感度を自動的に調整することにより、遠く離れた音声でもまるで焦点を合わせるかのようにきれいに捉えることができる。もちろんそのためには複数のマイクアレイが必要だが、それらのマイクを機械的にスキャンするのではなく、電子的にスキャンしその音声だけに絞り込むという処理をすることで、多少の騒音下で5メートル程度離れていても音声をきれいにとらえることができるのだ。

なぜこのようなことができるようになるのか。この技術のキモは、インフィニオンが4つの高感度MEMSマイクを開発し、XMOSがそれぞれのマイクの出力信号の位相と感度を自動的に調整し、音声の聞こえる方向にマイクを向ける技術を開発したことにある。この「ファーフィールド音声キャプチャソリューション」はXMOSが握っているプロセッサ能力とアルゴリズムがコア技術である。もちろんアルゴリズムの中身は秘中の秘。さらにインフィニオンが開発した高感度のMEMSマイクも重要。マイク自身の持つ雑音に対する信号比(S/N ratio)は69dBと高感度にしたことも大きい。XMOSのプロセッサは高性能・低消費電力ながら低コストなのだ。アマゾンやグーグルの民生用の安いAIスピーカーにはうってつけだ。

実はインフィニオンは、先月このベンチャーXMOS社に戦略的な投資を行っている。インフィニオンが主要出資元となり、1500万ドルのシリーズE資金調達を行った。インフィニオンは、AIスピーカーのようなデジタルホームアシスタントなどの音声制御HMI(ヒューマンマシンインターフェース)を備える民生機器市場は今後数年間46%で成長するというIHS Markitの調査に期待している。

XMOSは音声処理に特化しながらマイクロプロセッサというソフトウエアで機能を追加・修正できる並列処理コンピュータ技術が得意な企業だ。その詳細は筆者が7年前に出版した「欧州ファブレス半導体の真実」(参考資料1)で紹介しているので参考にしていただきたい。この会社は、ブリストル大学のデビッド・メイ教授(図2)がCTOを務める大学発ハイテクベンチャーである。デビッド・メイ教授はかつて並列処理コンピュータ「トランスピュータ」の中心開発者の一人だった。

図2 英ブリストル大学のデビッド・メイ教授

参考資料

東芝メモリの現場にWDのライバルも入る

(2017年10月 6日 17:10)東芝メモリの売却先が日米韓連合に決まってからも、ウェスタンデジタル(WD:Western

Digital の動きは微妙のようだ。日経のニュースでは、東芝を買う米国のファンドのベインキャピタルの記者会見の様子が報道されていたが、WDが国際仲裁裁判所に仲裁を申し立てている件に関する質問では、急に歯切れが悪くなった、と伝えている。

それもそのはず、現場(東芝メモリとWDが共同で管理している四日市工場)としては、WDのエンジニアと仲良く毎日仕事しているからだ。今回、東芝の取締役会で決めたベインキャピタルのグループとの買収グループには、WDが真っ向からぶつかっている競争相手であるSeagate(シーゲート)までが出資者に入っている。現場のエンジニアから見ると、とんでもないライバルをなぜ入れたのか、まるで嫌がらせのように見える。

東芝が9月28日に発表したプレスリリースによると、ベインキャピタルを軸とする買収目的会社「株式会社パンギア」を設立し、パンギア社に東芝が持つ東芝メモリの株式を全て譲渡する。このパンギアに東芝が3505億円、ベインキャピタルが2120億円、Hoyaが270億円、SKハイニクスが3950億円、米国のユーザー企業およびその関連企業である4社(アップル、シーゲート、キングストン、デルテクノロジーズキャピタル)が総額4155億円の合計1兆4000億円を出資する。これに加えて、金融機関から6000億円を借入し、合計2兆円をパンギア社が得る計画。

デルはコンピュータメーカーのデルの関連会社のファンドでありメーカーではない。キングストンはメモリモジュールメーカーであり、アップル同様、NANDフラッシュメモリのユーザーである。4社の4155億円のうちのいくらなのかはニュースリリースには書かれていないが、WDのライバルであるシーゲートが含まれていることは新聞ではほとんど報道されなかった。しかし、エレクトロニクス関係者なら、ハードドライブ(HDD)を製造しているシーゲートは非常に有名な企業だ。HDDは業界再編を繰り替えし、ようやくWDとシーゲートの2強に落ち着いたところだった。

金融関係のストレージ市場を中心にHDDから半導体ディスクSSDへの移行が進んでいる。これは金融市場で、高速トレーディングの要求が強いためだ。高速トレーディングでは0.1秒(100ms)は遅すぎるのだ。HDDだと速くても数十msがやっと。世界同時に株式を売買する上で、ほんのわずかな時間に利ザヤを稼ぐ高速トレーディングでは、できるだけ短時間で勝負するらしい。だからHDDからSSDあるいはフラッシュストレージへの移行が進んでいる。

この市場を見込んで、IBMは2013年4月に、SSDよりも速いフラッシュストレージの新規開発に10億ドルを投資すると発表している。NANDフラッシュメモリは、金融市場で資金運用にリアルタイムを求めるようになったことで、新規市場を見出したのである。この市場があるから、東芝メモリは運よく、あと4~5年は繁栄が続くはず(経営者がチョンボなど失敗しなければ)である。

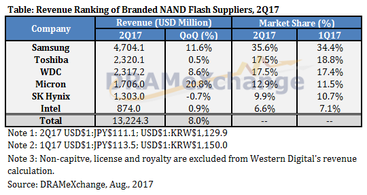

ただ、今回、経営陣が決められずにゴタゴタしている間に、NANDフラッシュ1位のサムスンからは差を広げられ、下位のマイクロンからは差を詰められている。せっかく豊かな市場のNANDフラッシュメモリなのに、へたくそな経営のために東芝メモリはピンチになりつつある。

これからはシーゲートやSKハイニクスが四日市工場に入ってくるなら、現場のエンジニアのモチベーションがぐっと下がり、今後の東芝メモリの行方はわからなくなる。半導体工場とエレクトロニクス市場の地図を読めない経営者や業界素人のファンドがごちゃごちゃもめてくれたおかげで、現場の士気が低下していることは免れない。これ以上、優秀なエンジニアを辞めさせないための方策を経営陣は本気で考えないと、4~5年は確実に繁栄できるはずのNANDフラッシュ市場で、つまずきかねないことになる。エンジニアはもちろん頑張って2位をキープするように努力するだろうが、彼らのやる気(モチベーション)を下げたのは間違いなく経営者である。その責任は追及されても致し方ない。

(2017/10/06)

ここがへんだよ、日本の半導体(電機編)

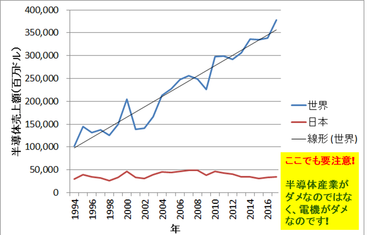

(2017年9月24日 14:08) 最近の半導体が好調なのを受けて、半導体産業に対する世間の見方が変わってきた。自分のところに問い合わせてくるアナリストや記者、半導体研究者が増えてきた。しかし、半導体はいまだに陰りの見えない成長産業である(図1)ことは10年以上も前から言い続けてきた通り(参考資料1)。ただし、半導体産業は浮き沈みの波を伴いながら成長している。だから、成長しているのか止まっているのか、つかめない経営者が多く、半導体産業から離れていった企業もあった。いったい何が経営者を迷わせたのか?

図1 世界の半導体市場は成長 出典:WSTSの数字を元に津田建二がグラフ化

最大の理由は、世界の大きなメガトレンドを見てこなかった、あるいは自分の企業に当てはめようとしてこなかったからだ。DRAMを中心に作っていた時代は、日本の半導体が世界を制覇していた時代。DRAMは大量生産の製品で、今のコンピュータシステムでは経済性さえ許せばメモリはいくらあってもよい。メモリとCPUとのやり取りが即座にできればできるほどシステムは高速になるからだ。DRAM中心のビジネスでは、次世代製品をどのように設計するか、について調べるマーケティングの必要がなかった。ひたすら容量が4倍の製品を作ればよかったからだ。16Kビットの次は64Kビット、次は256K、1M、4M、16M、64M、256Mへと何も考えずに4倍に上げてきた。だから世界のメガトレンドに鈍感であっても次世代製品の設計ができた。マーケティングを必要としない企業文化はまだに生きている。

ところが日本のDRAM半導体が変調をきたすようになったのは、4倍に増やすというルールが変わってきたころからだ。256Mビットあたりから2倍あるいは高速、あるいは低価格、と仕様が変わってきた。このあたりから、世界のトレンドに敏感になっていたメモリメーカーが勝ち始めた。これが生まれたばかりのマイクロンであり、同社からライセンスを得たサムスンだった。

1984年、インテルを始め、AMD、ナショナルセミコンダクター、インモス、モトローラ、モステックなど世界のDRAM半導体メーカーが続々DRAMから撤退した。にもかかわらず、これからDRAMビジネスに参入する、と宣言したのがポテト産地のアイダホ州に工場を建設するマイクロンだった。マイクロンの経営者の一人が来日するという話をたまたま聞きつけて会いに行った。当時の日本の半導体メーカーは、大型コンピュータ向けにDRAMを作っていた。ところがマイクロンは、10年後には主力になるパソコン市場を狙ったDRAMを作ると言ったのである。

世界のコンピュータ産業はダウンサイジングをメガトレンドとみており、大型コンピュータからミニコンやオフィスコンピュータ、ワークステーションなど小型化へ向かっていた。マイクロンはいずれ個人向けのパソコンへ進展するとみていた。当時はMS-DOSのパソコンが出て一部の愛好者しか使われていなかった。パソコン用DRAMはひたすら低コストが求められる。そのためにチップ面積を小さくして1枚のウェーハから取れるチップの個数を増やす微細化とレイアウト手法、さらにプロセスを短縮しマスク数を減らす設計・製造技術を確立することに努力してきた。この設計・製造技術を確立し量産するまでに10年かかった。そして1995年、マイクロンが低価格DRAMを量産してきた。これには日本の半導体メーカーは慌てふためき、「マイクロンショック」という言葉さえ生まれるほど、黒船襲来と同様、ハチの巣をつつく騒ぎとなった。もはや手遅れだった。

実は、マイクロンからライセンスを受けDRAMを作っていたサムスンがその1年前に低価格DRAMを出していた。当時、代表的な日本の半導体メーカーNECのトップは、「我々は安売り競争に巻き込まれたくないから低価格DRAMはやらない」と私の質問に答えた。世界のメガトレンドを見てこなかった日本の半導体メーカーの没落はここから目に見えるようになった。

さらに日本の半導体産業はもう一つ大きな間違いを起こした。DRAMでサムスンや遅れて参入したハイニックスなどの韓国勢とマイクロンに負けた理由を正確に分析せず、安易に「システムLSI」に走った。メモリではない製品をシステムLSIと呼び、製品の主力をシフトした。ところが残念ながら経営者は、システムLSIを理解していなかった。

当時、世界の半導体企業は、システムLSIを作る以上、多品種少量生産となり工場を減らす、ないし閉鎖・売却し始めていた。ファブレスとファウンドリに分離し始めたのである。ファブレス半導体企業は、クアルコムやブロードコム、シーラスロジックなど続々米国で誕生した。もちろん彼らの作る製品は大量生産のメモリではない。ファブレス半導体企業は工場を持たなくても、依頼すれば作ってもらえる台湾のファウンドリ企業を利用した。

こんな状況でも日本の半導体メーカーは、設計から製造まで手掛ける垂直統合にこだわった。DRAMが月産数千万個単位で生産していたのに対して、システムLSIは月産数十万個単位だった。これでは工場が空いてしまう。だから、たくさんのファブレス企業からの依頼を受けて製造するファウンドリビジネスが成功したのである。日本の半導体メーカーが垂直統合にこだわり、ファブレスにもファウンドリにもしなかったために工場のキャパシティが余りリストラせざるをえなくなっていった。このリストラがなかなか手を付けられず、ずるずると最近まで放置され、この数年に渡ったルネサスのリストラにつながっており、東芝のリストラにもつながった。東芝はフラッシュメモリを外に出し、東芝メモリとしたが、それ以外の半導体製品部門をリストラした。

システムLSI(SoCとも言う)では、基本的にCPUとメモリを集積しており、ここにソフトウエアを入れている。CPUを入れないICはハードワイヤードの論理回路だけでシステムを作るASICと呼ばれている。日本の半導体経営者はシステムLSIとASICの区別がつかなかった。システムLSIは、コンピュータと同じ仕組みを採用し、組み込みLSIとも言われている。だからシステムLSIでは、工場に投資するのではなく、ソフトウエアに投資しなければならない。つまり、ソフトウエアを作る人である。ところが、日本の半導体メーカーは相変わらず工場設備に投資してきた。これが経営判断の誤りである。

しかも、日本の半導体メーカーは親会社の電機メーカーそのものだった。半導体の経営者も電機の経営者も実は、メガトレンドを読んでこなかったことが共通点となっている。民生エレクトロニクスは、組み込み技術を採用し、CPUとソフトウエアで動かす世界となっているのに対して、相変わらずアナログ回路やASICで構成していたため、高コストにならざるをえなくなり、コスト競争力がなく世界に負けた。エレクトロニクス製品は人件費の比率が低いのである。CPUシステム、すなわちコンピュータは、ハードウエアを変えずに、それに乗せるソフトウエアを変えるだけでカスタマイズし、異なるマシンを作ることができる。だから海外は人件費の高い米国でさえ、低コストで製品を作れるのである。

図1は、世界の半導体市場が成長しているのに対して、日本だけが成長していない様子を表している。ここでの市場は、半導体製品を第3者に手渡す場所(国や地域)を指している。つまり半導体を使うユーザーのいる場所である。日本では、電機メーカーが半導体ユーザーである。日本の没落は、電機メーカーの没落を意味している。

結局、日本の半導体も電機も経営判断を間違ったのは、世界の大きな流れ、すなわちメガトレンドを見ずに日本国内だけの需要を見てきたことと、テクノロジーの流れがコンピュータのダウンサイジング化を見てこなかったことにある。組み込みシステムは究極のダウンサイジングである。だから、メガトレンドを読むことが今はとても重要になっている。

(2017/09/24)

参考資料

IC設計からみると世の中は石器時代

(2017年9月 2日 10:54)先日、「デジタル化、デジタルトランスフォーメーションは新しいか?」(参考資料1)を書いた後に、米国の友人、エド・スパーリング氏が、自動設計ツールメーカーのメンターグラフィックス社CEOである、ウォーリー・ラインズ氏(図1:青色LEDの発明特許を持っている一人でもある)にインタビューした記事が掲載された(参考資料2)。ウォーリーは、「半導体IC設計では、自動化に成功、設計フロー全体に渡り自動化が浸透している。しかしシステム設計の世界(一般社会)はまだ石器時代にいるようなもの」と述べている。

図1 Mentor Graphics社CEOのWally Rhines氏

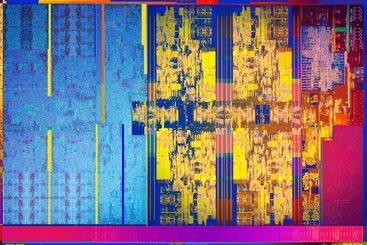

実は、半導体エレクトロニクスの世界は、今や数十億個のトランジスタをわずか数平方センチメートル程度のシリコンチップの中に詰め込んでいる(図2)。その光学顕微鏡写真からは、トランジスタは小さすぎて見ることができないが、家や建物がぎっしり詰まった東京都全体を見ている感覚に近い。こんな都市を手作業で設計するわけにはいかない。だからこそ、半導体ICの設計は自動化を使わざるを得なかった。そのおかげで、私たちはスマートフォンを手に入れ、自動ブレーキのクルマを得、ユーチューブで動画を楽しみ音楽を楽しむことができるようになった(ついでだが、小生は昔の欧米のポップスやロック、クラシックをユーチューブで楽しんでいる)。

図2 最近インテルが発表した第8世代のCore i CPUチップ 出典:Intel Corp.

何もないさら地に東京都全体の都市設計を2~3年でやることは不可能であるが、それに近いパターン設計を可能にするツールがメンターグラフィックスやシノプシス、ケイデンスなどが手掛けてきたEDA(Electronic Design Automation;電子設計自動化ツール)と言われるものだ。そのメンターグラフィックスがドイツのモノづくり大手シーメンスに買収された。買収後にウォーリーが初めて語ったのが、最初に紹介した記事(参考資料2)である。

なぜ、シーメンスに買収されることをメンターグラフィックスは選び、良かったと感じているのか。この答えが実は、世の中のデジタル化であり、デジタルトランスフォーメーションなのだ。この動きは、単なる社会やインフラにITを使おうという話ではない。例えば、これまでエレクトロニクスとは別に扱われてきた機械産業ではデジタルエンジニアリング(モノづくり)と呼ばれ、生産工程を自動的に管理し機械に自動設計が入るようになった。ここでは3次元上に見せるCADやシミュレーションを行うCAEなどを使う。これらのソフトウエアや試作設計から、量産設計、製品生産終了まで製品に関するすべてを一括管理するソフトPLM(製品サイクル管理)も含まれる。製造に必要なこれらのソフトウエアを作ってきたのがシーメンスだ。

一方で、半導体ICの自動設計ツール、シリコン製造とのインターフェースとなるOPC(光学的近接効果の修正:Optical Proximity Correction)などのソフト、半導体を実装するプリント回路基板の配線設計ソフトなどを手掛けてきたメンターグラフィックスは、クルマ用のワイヤーハーネス全体を設計するツールや、熱設計ツールなど、システムへと手を広げてきた。例えば、センサに使うMEMS技術では機械的なシリコンのたわみを利用して電気信号に変えるため、機械のたわみと電流や電圧との関係を求める自動設計ツールもメンターはリリースしてきた。メンターのシステム指向と、シーメンスのIT、エレクトロニクス指向の行き先は一緒になる。だからメンターはシーメンスに買収され一緒になった。機械設計ソフトウエアツールと電子設計ソフトウエアツールがあれば全てのハードウエア・モノづくりをデザインできる。

デジタル化やデジタルトランスフォーメーションは、コンピューティングとエレクトロニクス技術を利用して、ありとあらゆる社会やインフラ(公共事業)、他の産業(農業や鉱業)、教育、金融などの分野をもっと効率化しようという動きである。これらの分野はコンピューティングやエレクトロニクス技術を使って効率化を図ってきた分野ではない。だからウォーリーは石器時代にいると表現した。これらの分野の効率を上げるために叫ばれている新しいコンセプトがデジタル化である。テクノロジーの視点からは、「デジタル化、デジタルトランスフォーメーションは新しいか?」で指摘したように新しい技術では決してない。コンピューティングとエレクトロニクス技術(もちろん通信技術も含む)を利用するだけである。だからこそ、デジタル化は、テクノロジーを手掛けてきた人たちには当初、違和感のある言葉だった。

これまでITやエレクトロニクスに無縁の世界にも半導体チップが入っていくことになると、効率は全く異なり、システムがいわゆるインテリジェントになる。水道の水質は常に安全性が担保され、洪水につながる異常気象を素早く察知し対応できるようになり、農業は天候不順でも作物収穫の最適な時期や手段を得られるようになる。教育は退屈な教科書ではなくタブレットやスマホで自分が学びたいときに学べるようになり、VR(仮想現実)やAR(拡張現実)を取り入れ興味や意欲を引き出す(Educe、名詞がEducation)。過疎地で緊急手術が必要な場合でも、都市の大病院にいる医師がロボットハンドを使い、遠く離れた患者を手術する。クルマは全く衝突しないようになるため事故はゼロになる。

こういった夢を実現するテクノロジーがITとエレクトロニクスである。今やIT/電機産業という範疇を超え、社会・公共・教育・農業などの分野を自動化していくテクノロジーとして、デジタル化、デジタルトランスフォーメーションを実現していくようになる。

メンターグラフィックスとシーメンスの統合のように、ITやエレクトロニクスの世界は機械とつながると共に、ITの世界ではすでに理系・文系の区別はなくなっている。文系の方で、プログラムを書いたり設計したりするシステムエンジニアになっている人は多い。理系でも営業や企画を担当する人も多い。もう実社会では文系も理系もない。にもかかわらず、教育界だけがなぜいまだに文系・理系を分けるのか。彼らはまだ石器時代にいるからかもしれない。

(2017/09/02)

参考資料

1.

デジタル化、デジタルトランスフォーメーションは新しいか?(2017/08/31)

2.

Executive Insight: Wally

Rhines, Semiconductor Engineering (2017/08/31)

東芝の成功体験が心配

(2017年8月24日 00:25)東芝が半導体メモリ事業の売却を巡り、Western Digitalと今月決着に向けて協議に入った、と8月23日の日本経済新聞が報じた。WDに加え、産業革新機構や日本政策投資銀行、ファンドのKKRとも連合を組むようだ。このような組み合わせなら最初から予想できた。なぜここまで時間がかかったのだろうか。東芝の頼りない経営陣がずっと運営してきたからではないか。

図1 NANDフラッシュのトップランキング 東芝は四面楚歌に 出典:TrendForce

東芝メモリにいる社員は、年初に思うように投資できずにトップのSamsungとは差を広げられ、3位のWestern Digitalには並ばれ、4位のMicronからは猛烈に追い上げられている(図1)ことにさぞかし地団駄踏んでいるに違いない。NANDフラッシュやDRAMビジネスは、1000億円単位の設備投資をしなければ世界と競争できないという、きわめて特殊なハイリスクハイリターンのビジネスだ。東芝があえてこのビジネスを選択し、生き残りを果たそうとする以上、その規模の投資は避けられない。これが大量生産で利益を生む半導体メモリビジネスの宿命だからである。

半導体メモリ以外のビジネスは少量多品種の世界。スマートフォン向けのチップも大量生産だが、メモリ以外は量産規模ならTSMCなどファウンドリ(製造専門の請負サービス業者)が担ってくれる。このため、QualcommやMediaTekなどのアプリケーションプロセッサメーカーはファブレスでビジネスをやってきている。メモリ以外で、最先端の微細化工場も持って1000億円規模の投資を行えるのはIntelだけ。なぜか。Intelチップの単価がメモリより平均1桁、つまり10倍高いからだ。

メモリビジネスはハイリスクハイリターン

半導体メモリビジネスは極めて特殊なビジネスである。このことを理解せずにメモリビジネスに参入すれば大けがをするだろうし、またメモリではないビジネスでメモリ並みの設備投資を行うことはもちろん無謀な経営だ。実はかつての日本の半導体は、システムLSIと称して、人やソフトウエアに投資せず、設備に投資して大失敗してきた歴史がある。ここでメモリビジネスを考えてみる。

かつて1970年代のIC勃興期からIC、特に日本の得意な品種はDRAMメモリだった。16Kビットまでは欧米の半導体メーカーは、混とんとしていたが、64Kビット(8KB)からは日本ががぜん強くなった。1980年代後半から1990年代前半にかけてのことだ。当然大規模な投資を日本のメーカー(NEC、日立製作所、東芝、三菱電機、富士通、沖電気工業など)は行ってきた。誰が見てもわかるようにメモリ容量はわずか8Kバイトしかない。ということは、メモリ容量はひたすら増やせばよいことになる。DRAMメーカーは技術的な可能性を配慮して3年ごとに4倍の容量を増やしてきた。64K、256K、1M、4M、16M、64M、256Mとずっと増やしてきた。ただし、32ビットプロセッサシステムでメモリをアドレッシングできるのは4Gバイトまで。そろそろその限界に近づくと、512M、1G、2Gという程度で少しずつ集積度向上のペースは鈍ってきた。

フラッシュメモリはたまたま成功

このようにメモリを作ってくると、顧客の望む仕様をこと細かく聞いて、ICに落とし込むという作業とは無縁の世界が続いてきた。このため、ICを設計製造するという考えが作り手主体になってしまっているのである。多くの日本の半導体メーカーは、韓国にDRAMで負けた原因を追究・分析することなく、システムLSIへと舵を切ったが、東芝だけがDRAMをやめた後にフラッシュメモリを持っていることに気が付き、システムLSIに加えフラッシュも生産することにした。この「たまたま」(東芝のある元技師長)フラッシュの製品化を進め、携帯電話やデジタルカメラ、スマートフォンへと需要が膨らんでいったという「幸運」に恵まれ、システムLSIが失敗してもフラッシュで世界と勝負できた。

フラッシュメモリは、DRAM全盛期にコツコツと開発を進めていた東芝のエンジニアであった舛岡富士夫氏(その後東北大学教授に)が1984年、85年と続けて国際学会IEDM(International Electron Devices Meeting)で発表し、Intelを始めとする世界の半導体技術者を驚かせた。当時、IEDMには私も出席・取材しており、雑誌Electronics誌(米McGraw-Hill社発行)に舛岡氏のフラッシュメモリ開発の記事がIntelの反応と共に掲載されたことを昨日のように覚えている。舛岡氏は東芝にフラッシュメモリの事業化を何度も進言したのにもかかわらず、東芝はそのころフラッシュメモリを事業化するという決断をせず、舛岡氏は東芝を退社した。

低コストで作れるフラッシュ

フラッシュメモリは、バイト単位でデータを書き換えることはできず、ある程度の大きさのメモリアレイを一括で(フラッシュのように)しか消去できなかった。しかしメモリの面積を紫外線消去型のEPROMと同程度に小さくできたため、安いコストで製造できる可能性を秘めていた。当時は電気的に不揮発性メモリを書き換えられるのは、EEPROMしか商用化できていなかったが、チップ面積が大規模になるという欠点があるため、コストを下げることができず普及しなかった。メモリはコストを安く作れるかどうかで成否が決まるため、フラッシュメモリは成功する大きな可能性を持っていた。

東芝はDRAMを捨てたためフラッシュメモリを生産するという決断をしたが、開発力の中心はシステムLSIだった。ソニーのマルチコアプロセッサ「CELL」の生産も東芝が行っていたが、システムLSIで東芝を大きな利益を生むことはできなかった。しかし、たまたまとはいえフラッシュを持っていたため、フラッシュに力を注ぐことができ、今日の隆盛を迎えることができた。

ところが、東芝で働くエンジニアは、DRAMで成功、その後フラッシュでも成功したため、ルネサスのような挫折を知らない。今回経営陣の原子力ビジネスでの大失敗により、倒産の危機を迎えているが、半導体メモリの陣営は経営陣の失敗であり、エンジニアの失敗ではないという意識が強い。だから、非常に危険なのである。本当の挫折をこれから迎えたとき、それを克服できるかどうかが問われる。東芝メモリが東芝から本当に独立できたとしても、必要な時に1000億円規模の設備投資をできる経営陣がいるかどうかも今後の成否を握る。東芝の成功体験が仇にならなければよいが。心配の種は尽きない。

(2017/08/24)