半導体業界の最近のブログ記事

IC設計からみると世の中は石器時代

(2017年9月 2日 10:54)先日、「デジタル化、デジタルトランスフォーメーションは新しいか?」(参考資料1)を書いた後に、米国の友人、エド・スパーリング氏が、自動設計ツールメーカーのメンターグラフィックス社CEOである、ウォーリー・ラインズ氏(図1:青色LEDの発明特許を持っている一人でもある)にインタビューした記事が掲載された(参考資料2)。ウォーリーは、「半導体IC設計では、自動化に成功、設計フロー全体に渡り自動化が浸透している。しかしシステム設計の世界(一般社会)はまだ石器時代にいるようなもの」と述べている。

図1 Mentor Graphics社CEOのWally Rhines氏

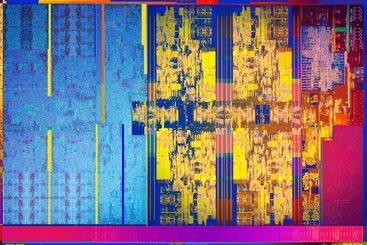

実は、半導体エレクトロニクスの世界は、今や数十億個のトランジスタをわずか数平方センチメートル程度のシリコンチップの中に詰め込んでいる(図2)。その光学顕微鏡写真からは、トランジスタは小さすぎて見ることができないが、家や建物がぎっしり詰まった東京都全体を見ている感覚に近い。こんな都市を手作業で設計するわけにはいかない。だからこそ、半導体ICの設計は自動化を使わざるを得なかった。そのおかげで、私たちはスマートフォンを手に入れ、自動ブレーキのクルマを得、ユーチューブで動画を楽しみ音楽を楽しむことができるようになった(ついでだが、小生は昔の欧米のポップスやロック、クラシックをユーチューブで楽しんでいる)。

図2 最近インテルが発表した第8世代のCore i CPUチップ 出典:Intel Corp.

何もないさら地に東京都全体の都市設計を2~3年でやることは不可能であるが、それに近いパターン設計を可能にするツールがメンターグラフィックスやシノプシス、ケイデンスなどが手掛けてきたEDA(Electronic Design Automation;電子設計自動化ツール)と言われるものだ。そのメンターグラフィックスがドイツのモノづくり大手シーメンスに買収された。買収後にウォーリーが初めて語ったのが、最初に紹介した記事(参考資料2)である。

なぜ、シーメンスに買収されることをメンターグラフィックスは選び、良かったと感じているのか。この答えが実は、世の中のデジタル化であり、デジタルトランスフォーメーションなのだ。この動きは、単なる社会やインフラにITを使おうという話ではない。例えば、これまでエレクトロニクスとは別に扱われてきた機械産業ではデジタルエンジニアリング(モノづくり)と呼ばれ、生産工程を自動的に管理し機械に自動設計が入るようになった。ここでは3次元上に見せるCADやシミュレーションを行うCAEなどを使う。これらのソフトウエアや試作設計から、量産設計、製品生産終了まで製品に関するすべてを一括管理するソフトPLM(製品サイクル管理)も含まれる。製造に必要なこれらのソフトウエアを作ってきたのがシーメンスだ。

一方で、半導体ICの自動設計ツール、シリコン製造とのインターフェースとなるOPC(光学的近接効果の修正:Optical Proximity Correction)などのソフト、半導体を実装するプリント回路基板の配線設計ソフトなどを手掛けてきたメンターグラフィックスは、クルマ用のワイヤーハーネス全体を設計するツールや、熱設計ツールなど、システムへと手を広げてきた。例えば、センサに使うMEMS技術では機械的なシリコンのたわみを利用して電気信号に変えるため、機械のたわみと電流や電圧との関係を求める自動設計ツールもメンターはリリースしてきた。メンターのシステム指向と、シーメンスのIT、エレクトロニクス指向の行き先は一緒になる。だからメンターはシーメンスに買収され一緒になった。機械設計ソフトウエアツールと電子設計ソフトウエアツールがあれば全てのハードウエア・モノづくりをデザインできる。

デジタル化やデジタルトランスフォーメーションは、コンピューティングとエレクトロニクス技術を利用して、ありとあらゆる社会やインフラ(公共事業)、他の産業(農業や鉱業)、教育、金融などの分野をもっと効率化しようという動きである。これらの分野はコンピューティングやエレクトロニクス技術を使って効率化を図ってきた分野ではない。だからウォーリーは石器時代にいると表現した。これらの分野の効率を上げるために叫ばれている新しいコンセプトがデジタル化である。テクノロジーの視点からは、「デジタル化、デジタルトランスフォーメーションは新しいか?」で指摘したように新しい技術では決してない。コンピューティングとエレクトロニクス技術(もちろん通信技術も含む)を利用するだけである。だからこそ、デジタル化は、テクノロジーを手掛けてきた人たちには当初、違和感のある言葉だった。

これまでITやエレクトロニクスに無縁の世界にも半導体チップが入っていくことになると、効率は全く異なり、システムがいわゆるインテリジェントになる。水道の水質は常に安全性が担保され、洪水につながる異常気象を素早く察知し対応できるようになり、農業は天候不順でも作物収穫の最適な時期や手段を得られるようになる。教育は退屈な教科書ではなくタブレットやスマホで自分が学びたいときに学べるようになり、VR(仮想現実)やAR(拡張現実)を取り入れ興味や意欲を引き出す(Educe、名詞がEducation)。過疎地で緊急手術が必要な場合でも、都市の大病院にいる医師がロボットハンドを使い、遠く離れた患者を手術する。クルマは全く衝突しないようになるため事故はゼロになる。

こういった夢を実現するテクノロジーがITとエレクトロニクスである。今やIT/電機産業という範疇を超え、社会・公共・教育・農業などの分野を自動化していくテクノロジーとして、デジタル化、デジタルトランスフォーメーションを実現していくようになる。

メンターグラフィックスとシーメンスの統合のように、ITやエレクトロニクスの世界は機械とつながると共に、ITの世界ではすでに理系・文系の区別はなくなっている。文系の方で、プログラムを書いたり設計したりするシステムエンジニアになっている人は多い。理系でも営業や企画を担当する人も多い。もう実社会では文系も理系もない。にもかかわらず、教育界だけがなぜいまだに文系・理系を分けるのか。彼らはまだ石器時代にいるからかもしれない。

(2017/09/02)

参考資料

1.

デジタル化、デジタルトランスフォーメーションは新しいか?(2017/08/31)

2.

Executive Insight: Wally

Rhines, Semiconductor Engineering (2017/08/31)

東芝の成功体験が心配

(2017年8月24日 00:25)東芝が半導体メモリ事業の売却を巡り、Western Digitalと今月決着に向けて協議に入った、と8月23日の日本経済新聞が報じた。WDに加え、産業革新機構や日本政策投資銀行、ファンドのKKRとも連合を組むようだ。このような組み合わせなら最初から予想できた。なぜここまで時間がかかったのだろうか。東芝の頼りない経営陣がずっと運営してきたからではないか。

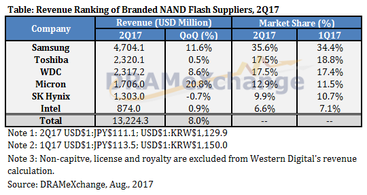

図1 NANDフラッシュのトップランキング 東芝は四面楚歌に 出典:TrendForce

東芝メモリにいる社員は、年初に思うように投資できずにトップのSamsungとは差を広げられ、3位のWestern Digitalには並ばれ、4位のMicronからは猛烈に追い上げられている(図1)ことにさぞかし地団駄踏んでいるに違いない。NANDフラッシュやDRAMビジネスは、1000億円単位の設備投資をしなければ世界と競争できないという、きわめて特殊なハイリスクハイリターンのビジネスだ。東芝があえてこのビジネスを選択し、生き残りを果たそうとする以上、その規模の投資は避けられない。これが大量生産で利益を生む半導体メモリビジネスの宿命だからである。

半導体メモリ以外のビジネスは少量多品種の世界。スマートフォン向けのチップも大量生産だが、メモリ以外は量産規模ならTSMCなどファウンドリ(製造専門の請負サービス業者)が担ってくれる。このため、QualcommやMediaTekなどのアプリケーションプロセッサメーカーはファブレスでビジネスをやってきている。メモリ以外で、最先端の微細化工場も持って1000億円規模の投資を行えるのはIntelだけ。なぜか。Intelチップの単価がメモリより平均1桁、つまり10倍高いからだ。

メモリビジネスはハイリスクハイリターン

半導体メモリビジネスは極めて特殊なビジネスである。このことを理解せずにメモリビジネスに参入すれば大けがをするだろうし、またメモリではないビジネスでメモリ並みの設備投資を行うことはもちろん無謀な経営だ。実はかつての日本の半導体は、システムLSIと称して、人やソフトウエアに投資せず、設備に投資して大失敗してきた歴史がある。ここでメモリビジネスを考えてみる。

かつて1970年代のIC勃興期からIC、特に日本の得意な品種はDRAMメモリだった。16Kビットまでは欧米の半導体メーカーは、混とんとしていたが、64Kビット(8KB)からは日本ががぜん強くなった。1980年代後半から1990年代前半にかけてのことだ。当然大規模な投資を日本のメーカー(NEC、日立製作所、東芝、三菱電機、富士通、沖電気工業など)は行ってきた。誰が見てもわかるようにメモリ容量はわずか8Kバイトしかない。ということは、メモリ容量はひたすら増やせばよいことになる。DRAMメーカーは技術的な可能性を配慮して3年ごとに4倍の容量を増やしてきた。64K、256K、1M、4M、16M、64M、256Mとずっと増やしてきた。ただし、32ビットプロセッサシステムでメモリをアドレッシングできるのは4Gバイトまで。そろそろその限界に近づくと、512M、1G、2Gという程度で少しずつ集積度向上のペースは鈍ってきた。

フラッシュメモリはたまたま成功

このようにメモリを作ってくると、顧客の望む仕様をこと細かく聞いて、ICに落とし込むという作業とは無縁の世界が続いてきた。このため、ICを設計製造するという考えが作り手主体になってしまっているのである。多くの日本の半導体メーカーは、韓国にDRAMで負けた原因を追究・分析することなく、システムLSIへと舵を切ったが、東芝だけがDRAMをやめた後にフラッシュメモリを持っていることに気が付き、システムLSIに加えフラッシュも生産することにした。この「たまたま」(東芝のある元技師長)フラッシュの製品化を進め、携帯電話やデジタルカメラ、スマートフォンへと需要が膨らんでいったという「幸運」に恵まれ、システムLSIが失敗してもフラッシュで世界と勝負できた。

フラッシュメモリは、DRAM全盛期にコツコツと開発を進めていた東芝のエンジニアであった舛岡富士夫氏(その後東北大学教授に)が1984年、85年と続けて国際学会IEDM(International Electron Devices Meeting)で発表し、Intelを始めとする世界の半導体技術者を驚かせた。当時、IEDMには私も出席・取材しており、雑誌Electronics誌(米McGraw-Hill社発行)に舛岡氏のフラッシュメモリ開発の記事がIntelの反応と共に掲載されたことを昨日のように覚えている。舛岡氏は東芝にフラッシュメモリの事業化を何度も進言したのにもかかわらず、東芝はそのころフラッシュメモリを事業化するという決断をせず、舛岡氏は東芝を退社した。

低コストで作れるフラッシュ

フラッシュメモリは、バイト単位でデータを書き換えることはできず、ある程度の大きさのメモリアレイを一括で(フラッシュのように)しか消去できなかった。しかしメモリの面積を紫外線消去型のEPROMと同程度に小さくできたため、安いコストで製造できる可能性を秘めていた。当時は電気的に不揮発性メモリを書き換えられるのは、EEPROMしか商用化できていなかったが、チップ面積が大規模になるという欠点があるため、コストを下げることができず普及しなかった。メモリはコストを安く作れるかどうかで成否が決まるため、フラッシュメモリは成功する大きな可能性を持っていた。

東芝はDRAMを捨てたためフラッシュメモリを生産するという決断をしたが、開発力の中心はシステムLSIだった。ソニーのマルチコアプロセッサ「CELL」の生産も東芝が行っていたが、システムLSIで東芝を大きな利益を生むことはできなかった。しかし、たまたまとはいえフラッシュを持っていたため、フラッシュに力を注ぐことができ、今日の隆盛を迎えることができた。

ところが、東芝で働くエンジニアは、DRAMで成功、その後フラッシュでも成功したため、ルネサスのような挫折を知らない。今回経営陣の原子力ビジネスでの大失敗により、倒産の危機を迎えているが、半導体メモリの陣営は経営陣の失敗であり、エンジニアの失敗ではないという意識が強い。だから、非常に危険なのである。本当の挫折をこれから迎えたとき、それを克服できるかどうかが問われる。東芝メモリが東芝から本当に独立できたとしても、必要な時に1000億円規模の設備投資をできる経営陣がいるかどうかも今後の成否を握る。東芝の成功体験が仇にならなければよいが。心配の種は尽きない。

(2017/08/24)

半導体はブームなのか?

(2017年8月14日 00:18) 同じデータでも人によっては、意味を取り違えることになる。データを読み違えると成長産業が見えなくなるから、企業の発展、産業の発展にとても重要だ。「半導体はもう成長産業ではない」。10年ほど前にはこのように語る人たちがいた。半導体産業から離れていった企業もある。しかし、再び戻ってきた。半導体産業は成長産業だったのか?

先日、セミコンポータルという半導体産業向けポータルサイト主催のセミナーを開いた。「市場・統計データの見方」というチュートリアルなワークショップだった。20名弱の参加の中でワイワイガヤガヤの議論をすることが目的であり、統計データの数字が同じでも見せ方によっては成長産業と見えなくなることを述べ、議論した。

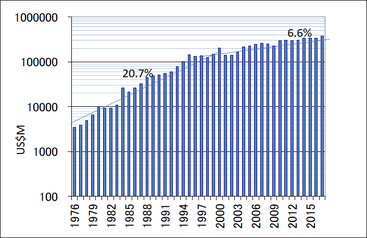

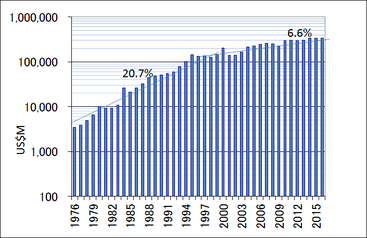

図1 WSTSの数字を対数グラフで表現

図1は、WSTS(世界半導体市場統計)の数字を拾って片対数グラフに描いたグラフである。10年ほど前はこれを見て、半導体はもはや成長産業ではなくなった、と述べた官僚やアナリスト、ジャーナリストたちがいた。確かに、1995年前後までは年率20%という驚異的な伸びで市場が成長していた。それが1995年から現在までは5~6%に落ちてきた。だから「半導体はもはや成長産業ではない」と述べた人たちがいたことは確かだ。

しかし、全く同じ数字を対数ではなく、ノーマル座標でグラフ化すると図2のようになる。半導体産業は1995年あたりから直線的に成長している。数字の出どころは一つであって、同じ数字を対数でプロットしたのが図1であり、ノーマル座標でプロットしたのが図2である。

図2 WSTSの数字をノーマルグラフで表現

ではなぜ、図2は成長しているように見え、図1は成長が止まったように見えるのか。それは、年成長率をパーセントで表すか、いくら増えたかという前年との差分で表すか、それだけの違いだ。年成長率は、銀行利息の複利計算のように等比数列として毎年増えていく(エンジニアの世界ではハイパーリニアという言い方をする)。これに対して前年差でとれば、等差数列のように増えていく。どちらも成長していくのではあるが、等差数列では、その成長率は毎年下がっていくのである。

具体例を挙げよう。毎年20%ずつ成長するなら、初年度10の場合(単位は10万ドルでも10億円でもいい)で進めていくと、次のようになる;初年度から10年目まで、

10、12、14.4、17.28、20.74、24.88、29.86、35.83、43.00、51.60

これが等比数列である。これに対して等差数列的に、初年度10の数字が5ずつ成長するなら次のようになる;

10、15、20、25、30、35、40、45、50、55

2年目は50%成長(15/10)だが、3年目は33.3%成長(20/15)、4年目は25%成長、5年目は20%成長、6年目は16.7%成長、7年目は14.2%成長、8年目は12.5%成長、9年目は11.1%成長、10年目は10%成長となる。すなわち、等差数列的に成長するなら、成長率は毎年下がっていく。しかし、着実に5ずつ成長しているのである。

半導体産業は、図2のように等差数列的に成長しているのであり、成長が飽和しているわけではない。図1で読み取れることは、半導体産業は95年ごろまで毎年20%で成長し、それ以降は等差数列的に成長してきている、ということである。つまり、今は半導体ブームと言ってもてはやしているが、半導体は決してブームではなく、着実に成長している産業であるというべきなのだ。

筆者は、2010年ごろ、「半導体、この成長産業を手放すな」という本を出版した(参考資料1)時から、半導体は成長が止まった産業ではないことを言い続けてきた。だから、今は再びブームが来た産業ではない。1995年ごろから上がり下がりを繰り返しながらも着実に成長している産業である。それは、ムーアの法則による集積度の向上がたとえ止まっても成長し続ける。なぜなら、半導体製品は、単なる電子回路を詰め込んだハードウエアではなく、ソフトウエアを組み込み活かすハードウエアに変身したからだ。ソフトウエアは人間の知恵であり、知恵は無限に生まれてくるアイデアである。だからこれを組み込む製品を生み出す半導体産業は半永遠に成長するといえる。

(2017/08/14)

参考資料

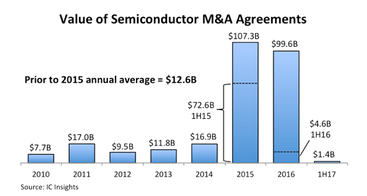

2015/16年の10兆円規模の相次ぐ半導体買収は何だったのか

(2017年7月27日 00:45)世界の半導体産業は2015年、2016年にそれぞれ総額1073億ドル(約12兆円)、996億ドル(約11兆円)という破格の企業買収の提案や買収完了を行った。ところが今年2017年は上半期総額だが、わずか14億ドルにとどまっている(図1)。これは、米国の市場調査会社IC Insights(アイシーインサイツ)が7月25日に発表したもの。

図1 IC Insightsが調べた企業買収の推移 2015/16年が突出している

事実、ソフトバンクが3兆4000億円で英国のIPコアベンダーのARMを買収した。この会社は売り上げがわずか1600億円程度しかないCPU設計会社だが、彼らの製品であるCPUコア(半導体チップ上のCPU回路だけ)は、スマートフォンや携帯電話のほぼ100%に使われており、ルネサスをはじめとするかなりの数のマイコンの中のCPUにも使われている。携帯機器やゲーム機などの頭脳となる回路だ。この回路を設計するだけの会社である。それを時価総額に20%~30%のマージンを乗せると3兆円を超える値段になった。

IC Insightsによると2015年には100億ドルを超える買収案件が4件あり、2016年には7件あった。つまり大型の買収が相次いだため、まるで買収合戦が起きていたような印象を受けた。しかし、半導体業界では、小さいが非常に優れた製品を開発するベンチャー企業を少し大きな中堅企業が買収するケースは昔からひっきりなしに行われていた。半導体メーカーだけの買収だけではない。その周辺の関連産業でも買収は日常茶飯事だった。半導体チップを設計するツールを開発・販売するEDA(Electronic Design Automation)産業は常に小さな企業を買って大きく成長した。そのトップ3社が、シノプシス、ケイデンス、メンターグラフィックスだ。ただ、最近はメンターグラフィックスをドイツのシーメンスが買収した。

昨年、一昨年の半導体でのM&Aは、大企業が大企業あるいは中堅企業を高額の買収を行った。かつてモトローラ社から独立したフリースケールセミコンダクタをオランダのNXPセミコンダクターが買収した。NXPもかつてフィリップスから独立した半導体メーカーだ。海外の半導体メーカーの日本とは大きく違う特長は、親会社と連結しない完全独立であることだ。親会社の干渉を受けないため、本来の半導体経営ができる。また、買収したNXPをさらに大きなクアルコムが買収することが決まっている。

面白い例として、小が大を買う事例もあった。米国のヒューレット-パッカードの半導体部門が独立したアバゴ社は、通信ファブレス大手のブロードコム社(Broadcom Corp)を買収したが、買収後の企業名をブロードコム(Broadcom Ltd.)とした。ブロードコムの方が、知名度が高かったからだ。

企業買収は製品のポートフォリオを増やすため

ではなぜ今年の大型買収が減ったのだろうか。IC Insightsはこのことには分析していないが、それを知るには半導体製品と産業の特性を知る必要がある。まず昨年、一昨年の企業買収は何のために行われたのかを知らなければならない。ほとんどの企業が似た分野であるとしても、製品はダブらないのである。例えば、通信用の半導体を作っていたアバゴは、光ファイバのような有線通信が得意だったが、ブロードコムは無線通信が強かった。一緒になることで通信技術の全てを握ることができた。NXPもフリースケールも共に自動車用半導体を持っていた。NXPはカーラジオやNFC(近距離通信)認証セキュリティチップに強いが、CPUを持っていない。フリースケールはPowerPCやARMコア、独自CPUなどのCPUやマイコンに強かった。つまり、これまでの大型買収案件は、自社の製品ポートフォリオを強化するために行われたのである。

2017年になって小さな半導体メーカー同士の買収は金額が小さいため目立たないが、アナログとミクストシグナルのマックスリニア社がエクサー社を 6億8700万ドルで買ったという例はある。では、これから自社製品を強くするために何をするのか。実は半導体チップが今や単なる回路ではなくなった。ソフトウエアを組み入れるシステムになっているのだ。自社の製品をさらに強くするために、半導体が使われるシステムを理解し、そのシステムに必要な部品を補強すればよい。その部品は昨年、一昨年はハードウエアの半導体そのものの買収だった。しかし、今や半導体チップはソフトウエア部品も組み込む製品と変わってきたため、ソフトウエアメーカーも買収の対象となった。

ソフトウエア企業を買収するインテル

その例をインテルに見ることができる。インテルは脱PC(パソコン産業が落ち目の産業に変わってきたことに対応して自社を成長させるため)を進めており、IoTや人工知能(AI)、5G(第5世代の携帯通信)、クラウド、クルマ(自動運転や無事故のクルマ作り)など5大ITトレンドに沿って開発を進めている。リアルタイムOSのウインドリバーを数年前に買収したほか、ハードウエアをプログラムで作れるFPGA(フィールドプログラマブルゲートアレイ)技術を持つアルテラ社を買収した。

インテルの得意なCPUはソフトウエアを変えることで新機能を変えるコンピュータそのものだが、ソフトウエアはハードウエア回路と比べて遅いため、FPGAメーカーを買った。これによりコンピュータシステムの柔軟な応用にはCPUで、決まった並列演算ならGPU(グラフィックスプロセッサ)で、決まった回路は専用のハードウエアFPGAでそれぞれ設計することができるようになった。コンピュータ用の半導体をローエンドからハイエンドまで広げることができる。最近ではクルマ向けカメラ画像解析のモバイルアイを153億ドルで買収する。AIでは、イスラエルのナーバナ社を昨年買収、AI用プラットフォームを手に入れた。さらにモビダス、サフロンなどのAIソフトウエア企業も買った。つまり、インテルが買収した半導体メーカーはアルテラ社だけであり、あとはソフトウエアメーカーである。

まとめると、半導体産業はソフトウエアも取り込む製品を扱うようになった。このため買収対象は半導体メーカー、関連メーカーだけではなく、ソフトウエアメーカーやアルゴリズム開発企業なども対象となった。ただし、こういった半導体企業以外の買収には、市場調査会社は買収金額の数字を把握していない。しかもソフトウエアのベンチャーや開発企業は中小が多く金額は少ない。だから、2017年は統計として表れてこないといえる。

(2017/07/27)

スペシャルオリンピックスを知ってるかい?

(2017年7月 2日 08:05)スペシャルオリンピックスって知っているかい?オリンピックが一般健常者の世界的なスポーツ競技会であるのに対して、パラリンピックは身体障がい者のための世界的なスポーツ競技会。そしてスペシャルオリンピックスは知的障がいのある人たちのためのスポーツ競技会である。最近初めて、その活動を知った。きっかけはインフィニオンテクノロジーズという半導体メーカーがこの競技団体へ寄付したというニュースを流したからだ(図1)。

図1 知的障がい者のためのスポーツを支援するスペシャルオリンピックス日本の有森裕子理事長とインフィニオンの社員たち。中央が日本法人の森康明社長

スペシャルオリンピックスは、パラリンピックなどよりも規模はずっと小さいが、知的障害の方たちがスポーツトレーニングを継続的に活動できるための発表の場である。ただし、単なる発表の場だけにとどまらない。スポーツ活動を通じて彼らの自立と社会参加を促し彼らの生活の質(クォリティ・オブ・ライフ)を豊かにすることが目的だ。だから継続的な活動であり、毎年、日本で競技を開催する。さらにオリンピックと同様、世界大会もあり、オリンピック・パラリンピックの前年に4年に一度行う。次回は2019年に開催される。

知的障がい者にチャンスを

しかも、日本における活動を支える団体、「スペシャルオリンピックス日本」は、2012年に公益財団法人となり、その代表である理事長は有森裕子さんだ。彼女は、バルセロナ五輪で銀、アトランタ五輪で銅のメダルを手にした女子マラソンのアスリート。彼女によると、知的障がい者は自らの意思でスポーツをやらせてもらえなかった、という。ある程度、健常者とコミュニケーションをとれる人もその中にはいるが、そうではない人が多いからだ。彼らを支える家族や仲間たちによって彼らの生き方が決まることが多い。つまり、生きるといういろいろな可能性がこれまでは十分に開かれていなかったともいえる。スペシャルオリンピックスは、知的障がい者にチャンスを提供する場なのだという。スポーツという選択肢もこれまでは一般にはほとんど知られていなかった。

有森さん(図2)は言う、「スポーツはアスリートたちを応援して、『頑張れ』と言いながらワクワクする感情にゆすぶられることが多いものです。これはアスリートも観客も同じです。こういったワクワク感は生きているという感情が促されます。これが重要な教育であり、これがなければ人間としての素地の一つを失うことになります。だからスポーツを通じて、ハンディキャップに負けない精神を作るのです」。

図2 理事長の有森裕子さん

自動車用・工業用半導体メーカーの最大手であるインフィニオンテクノロジーズジャパンでは、社内での表彰制度HPA(High Performance Award)がある。会社に貢献したことで日本法人が2017年の特別賞に選ばれた。その日本のプロジェクトは「日本のクルマメーカーの半導体化プロジェクトにおける大量受注」において表彰された。副賞の5000ユーロ(約64万円)を公益財団法人の「スペシャルオリンピックス日本」に全額寄付した。

企業の社会貢献

企業のミッションには社会貢献を含む所が多い。これがない企業はいずれ滅びる。社会を見て、会社を見て、顧客を見て、従業員を見て、株主を見て、どう持続させるか、10年後の姿をイメージして社会の役に立つ企業であるかどうか、ここがとても重要なのである。企業は利益を追求するのではなく、持続させることを追求するのであって、利益を上げることはそのための手段にすぎない。だからこそ、利益が上がれば寄付なり配当なりボーナスなり社会貢献ができる。その結果、その企業は社会から認められ、持続できるようになる。

余談だが、社員にウソの数字を出させて一般株主を裏切る「チャレンジ」を進めた恥ずかしい会社は持続できなくなっている。一方で、一部の野党が言うように大企業は従業員から搾取して利益を還元していないとか、大企業だけが政府と癒着してぶくぶく膨れているとか、というのは前世紀のことであり、これも企業を理解していない。企業を存続できるかどうかは、その周りをみながら一緒に歩んでいるかどうかである。社会から離れた企業は没落していく。本当に社会に還元しながら歩んでいるかどうかは企業を持続させるうえで極め重要な要素の一つである。

エンジニアも顧客の元へ

このほど、スペシャルオリンピックス日本に寄付をしたインフィニオンは、クルマ産業に向けた半導体事業の会社だ。その柱は、1)事故のないクルマ作りの支援、2)つながるクルマへの未来支援、3)CO2の削減、からなる。事故のないクルマ作りは、従来の機械としてのクルマからシリコンを活用することによって事故を防ぐ。最近はブレーキとアクセルを踏み間違えると発進・加速できないクルマが増えてきたが、これも半導体で制御するようになったからだ。つながるクルマは将来の自動運転とセットで進展するため、つながりに欠かせないセキュリティを半導体の力で万全にする努力にもフォーカスする。そして環境にやさしいCO2削減のために電動化だけではなく、軽量化による燃費改善と燃焼効率の向上や48V化などとのセットで少しでもガソリンを使わずに走る半導体技術を目指す。こういった柱を実現するテクノロジーの開発に手を緩めない。これらのテーマは社会のニーズと共に歩んでいる。結果的に社会貢献につながり、利益の向上につながる。

インフィニオンがこのほどクルマメーカーに半導体の大量受注できるようになったのは、半導体を使うことで事故のないクルマや燃費の良いクルマ、CO2の少ないクルマを実現するためのシステム価格を安くできるという説得材料を提供したことが大きい。海外の半導体メーカーの多くは、できるだけ最新半導体の価格を下げない。チップの価格がたとえ高くなっても、システムコストが安くなればOEM (クルマメーカー) は受け入れてくれる。システム価格が下がればOEMも半導体メーカーもどちらも利益を生める。それで事故が減れば消費者も得する。こういった考えが長期的に企業の利益に結び付く。そのために、営業だけではなくエンジニアやマーケティング担当者も一緒にOEMの元に通う。

半導体メーカーの直接の顧客はティア1と呼ばれる自動車部品メーカーであり、彼らが半導体を採用しクルマ用のコンピュータであるECU(電子制御ユニット)を設計製造しOEMへ納める。ECUの性能を決めるのは半導体チップであるからこそ、半導体メーカーもOEMへ直接売り込みを図るのである。つまり、これまでの系列という考えは徐々に崩れつつある。

社会と共に歩むという姿勢で運営する企業は、周りにいる顧客、従業員、株主などへの還元を忘れず正直に歩むことこそ、本来のミッションであることを経営者は忘れてはならない。この姿勢は、知的障がい者を支援する団体と同じだ。有森さんは、いずれ、スペシャルという名称がなくなり、知的障がい者が健常者と同じように自立できる社会を、スポーツを通じて作りたいと願っている。

(2017/07/02)

ここがヘンだよ、日本の半導体(東芝メモリ編)

(2017年6月27日 17:26) 東芝メモリの買い手が3社に決った。産業革新機構とベインキャピタル、そして日本政策投資銀行である。しかし、これで決着という訳ではない。東芝メモリと一緒の製造ラインでNANDフラッシュメモリを生産しているWestern Digitalを今回の買い手に含めなかったために、今度どう出るかわからないからだ。日本の半導体だけを見ていると、東芝が常識で、WDが非常識に見えるようだ。

しかし、世界の半導体産業を見ていると、日本の半導体はいかに非常識なのかがわかる。それも非常識なのに自分のやり方を変えようとしない。これでは世界とは戦えない。何が非常識なのか、具体的に指摘していこう。

企業価値の算出

まず、企業を買うということは企業の価値をどのように推し量るかということから始まる。少なくとも株式市場に上場していれば株価×株式発行総数から、企業の時価がわかる。アップルやフェイスブックの企業価値が高いということは、この計算式から来ている。しかし、東芝メモリのように東芝の一事業部門だとその株価はわからない。東芝メモリの株価=東芝の株価では決してない。今の東芝の価値は1兆円台であり、2兆円に届かない。

今回2兆円以上としたのは、WDがSanDiskを買収した時の価格が1兆8000億円程度だったことに起因する。SanDiskは東芝と一緒に生産ラインを同じ四日市工場に構築した仲間だった。そのSanDiskをWDがそっくりそのまま買って、まったく何も変えずに生産を続けてきた。

図 東芝・Western Digitalの四日市工場 出典:東芝 プレスリリース

しかし、東芝はメモリ部門を買ってください、と買い手を求める売り手側であり、買い手が強い立場すなわち買い手市場なのだ。決して売る方が有利な立場ではない。だからこそ2兆円の価値はない、と言われればそれまで、ということになる。にもかかわらず2兆円どころか3兆円だと煽る向きもあったが、市場経済の原理に照らせば、3兆円の価値はありえない。

M&A、世界は社長同士の密談

しかも、東芝のやり方は、なんと入札方式という前代未聞のM&Aのやり方で買ってもらうという奇妙な方法だった。世界のIT/エレクトロニクス・半導体産業で、誰が入札方式で買ってもらったことがあるだろうか。世界の非常識に他ならない。交渉できない経営陣だったのだろうと想像に難くない。

世界のM&Aは、水面下で社長同士が密かに打診しながら、腹を探り合いながら進める作業を世界ではとってきており、その途中では決して外部に漏らさない、漏れてはいけない交渉である。ソフトバンクがARMを3兆円強で買収した時、その前の動きは全く分からなかった。もし外部に漏れると、相手は信用できないことがわかってしまうからだ。しかし、日本国内では平気で外へリークする買収交渉をやってきた。わざとリークして既成事実を作り、相手を囲い込んでしまうという陰湿なやり方だ。国内企業同士の買収では、政治家や霞が関、大企業がよくその手を使ってきた。

社長同士の交渉ではない

もう一つ、世界の半導体は完全に独立しており、親会社の判断が入る余地はないこと。WD側から見ると、今回の東芝の件は、実際に運営する東芝メモリとこれからどのように運営するか、について相談したいのだが、東芝メモリの社長ではなく東芝の社長との話となっている。だから、東芝に対してイラついているのだ。

WDは東芝メモリの分社化に反対しているのも、東芝の半導体を含めた責任者と話し合うためだ。しかし、東芝は東芝メモリという会社をスピンオフさせた。こうなると、東芝の社長ではなく、東芝メモリの社長と今後の道を話し合いたい。社長同士が話合うのが筋であり、WDの社長が東芝メモリの株主と話し合うのは本来おかしい、という訳だ。

東芝の社長は半導体もメモリも知らない。国の機関や準機関である国営系投資会社2社も半導体もメモリも知らない。知らないものたちが東芝メモリの売却先を決めることに強い不安を抱くことは当たりまえ。半導体の素人の投資会社には漠然とした不安はあるが、はっきりとした不安は、SKハイニックスも参加していることだ。

SKハイニックスには前科あり

SKハイニックスは、かつて四日市工場の産業スパイを支援していたという実績がある。産業スパイは一人であったが、その損害額をSKハイニックスが東芝側に支払った。このことは企業ぐるみと見るのが自然。さらにSKハイニックスはもう一つ「前科」がある。エルピーダメモリが倒産し会社更生法を適用した時のことだ。最初はエルピーダを買うと見せかけデューデリと称して、広島工場をさんざん見尽くした後に、買うことをやめたのである。工場を完全に見尽くして把握したので、もう要らないという訳だ。理由は何とでも作れる。買う価値がなかったといえばよい。

さらに韓国企業は、近親憎悪とも言うべき、激しいライバル意識が強い。特にサムスン(三星)は、ハイニックス(金星電子と現代電子の半導体部門が一緒になった会社)とは犬猿の仲。かつて三星と金星を取材した時のこと。日本の早稲田大学を出た韓国のトップはどちらかといえば親日的で、米国と日本の半導体製造装置を購入するにあたり、良いものを基準にして日本製の装置も多数導入した。一方、金星は反日的なので製造装置は全て米国製で調達した。その後の両社の半導体部門での成長は、サムスンが圧倒的になった。もちろんその後のハイニックスが態度を改めたことは言うまでもない。金星は、日本製を購入する三星に対して、売国奴と呼ぶこともあった。金星での取材の言葉はもちろん英語。一方、三星では日本語で取材できた。

今フラッシュメモリではサムスンが圧倒的に強い。SKハイニックスは少しでも追いつきたい。打倒サムスンという気持ちなのだ。そのためには反日的を捨ててまでも、有利なところと組みたい。NANDフラッシュの次世代メモリと言われているMRAMなどで東芝と提携して共同開発しているのはそのためだ。

サムスンとの差広がりマイクロンとの差縮む

東芝を30数年、取材してきて、やはり内弁慶の「お坊ちゃん企業」だと思う。エンジニアは優秀だが、世間(世界)知らずが多い。かつて世界を駆け巡った優秀なエンジニアの多くが退社し大学教授になったりした。お坊ちゃんに「チャレンジ」を要求してもしょせん無理なのに押し付けた経営者たち。今後の東芝はどこへ行くのかわからないだけではなく、東芝メモリに対する責任感のない経営陣が今、その半導体子会社を振り回している姿は、とてもIT/エレクトロニクス企業とは言えないだろう。

しかも、東芝が売却先を云々しているときに、サムスンは資金力にモノをいわせて投資を続け、今や東芝との差を広げている。サムスンだけではない。NANDフラッシュメモリの生産額ではWDもその下のマイクロンにも追いつかれようとしている。少なくとも次世代NANDフラッシュの3D-NAND技術では生産額ですでにマイクロンに抜かれた。のんびり東芝はこのままでは、経営陣のまずさから世界競争からも脱落する恐れさえある。

次回は、日本半導体産業が世界といかにかけ離れているかについて語ろう。

(2017/06/27)

インテル、デジタル技術でオリンピックを変える

(2017年6月22日 23:10)半導体メーカートップのインテルが2024年までの8年間にわたり、IOC(国際五輪委員会)とオリンピックのパートナー契約を結んだ。日本時間6月21日23時に記者会見を開き、日本からもウェブで会見に参加した(図1)。インテルは、デジタルテクノロジーをスポーツに持ち込み、選手の能力を上げるためのトレーニング方法の改善を提案したり、野球やサッカーなどのきわどい判定を360度カメラ映像により可視化する技術を開発したりしている。

図1 日本時間6月21日23時から始まった記者会見のビデオ中継 PC画面をカメラで撮影しただけなので画像が荒い

インテルは半導体メーカーであり、TVカメラや計測器を販売提供する訳では決してないが、インテルのチップを使えばこれまでできなかったことができるようになることを潜在顧客に示すことで、新しい顧客開拓に結び付ける。記者会見は、インテルのブライアン・クルザニッチCEOのプレゼンで進められたが、プレゼンの途中でIOCのトーマス・バッハ会長を紹介した。バッハ会長は、「インテルはリーディングイノベータだから、オリンピックでのパートナー契約をした」と述べ、さらに、「インテルは半導体チップを社会に提供することでより良い社会を構築するというビジョンを持っており、このビジョンはIOCの『スポーツを通じてより良い社会を構築する』というビジョンと共通する」と続けた。

「デジタル時代を象徴するインテルは、さまざまな革新技術を持っており、それらをオリンピックで共有することで、2020年のオリンピックを変える」とバッハ会長は意気込む。スポーツは若い人の祭典であり、若い人たちはフェイスブックやSNSなどのデジタルライフを楽しんでいる。インテルの持つ最新のテクノロジーを使い、オリンピックで選手と来場者に新しいエクスペリエンスを提供するだろうとバッハ会長は期待する。何よりもオリンピックがデジタル社会の未来を示すに違いないだろうともいう。

2020年の東京オリンピックでは、テクノロジーの威力を見せつけ、観客に競技の没入感(immersive)を与え、これまでのスポーツ観戦とは違う楽しみを提供することをインテルは狙っている。観客を楽しませるテクノロジーとして、クルザニッチCEOは、3次元の360度カメラをまず挙げた。これは、例えばサッカー場なら、180度をカバーするカメラシステムを8基程度設置し、1基あたりのカメラシステムには20台のカメラを搭載している。これらのカメラを全て使い、映像を立体的に合成するのだ。そのカメラシステムを東西に3基ずつ、南北に1基ずつ設置すればサッカーボールを端から端まで映像で追いかけることができる。

このカメラシステムが特に威力を発揮するのは、イエローカードが出るか出ないかといったきわどいファウルでの判定だ。人物もボールも360度の方向からスローモーション再生できるため、故意に選手を押したのか否か、ボールがラインを出たか否か、などの微妙な判定を人間よりも正確に行うことができる。もし、大相撲で使えば、どの勝負も取り直しはなくなり決着をつけることができる。その360度カメラシステムは野球でもファウルかホームランかの判定も簡単につく。人間の目よりも正確に360度の角度から映像を再生できるからだ。

インテルは、昨年の冬、報道したように(参考資料1)、ドローンを使ったクリスマスの光のイルミネーションを演出した。2015年11月には1度のパイロット操作(single pilot)で100機のドローンを互いにぶつかることなく、光で文字や模様を描くようにプログラムした。昨年の暮れには、フロリダのウォルトディズニーワールドで、300台のドローンを飛ばした。最近では500台のドローンを1度のパイロット操作で操縦できたという。1台のドローンには大きめのLEDを搭載しており、光のいろいろな模様を演出できる。1機に40億色の組み合わせが可能なLEDを搭載し、オリンピックを機に危険な花火から操縦可能な数百台のドローンで1年中、夜空をキャンバスに使って絵や模様を描き出すことが可能になる。これによって新しいアートや芸術作品を生み出すことができるようになり、アートのビジネスにつながる可能性も出てくる。クルザニッチCEOは、かつての花火をドローンで表現できるようになる、と述べた。

VR(仮想現実)はすでに様々な実験が行われており、インテルはVRの具体例を示さなかったが、これまでとは違うTrue VRという言い方をしており、オリンピックではVRを使った何か応用を見せるのではないだろうか。期待は大きい。

図2 バッハIOC会長(左)がクルザニッチ・インテルCEO(右)に聖火トーチをプレゼント

バッハ会長は記者会見会場で、聖火ランナーのトーチをクルザニッチCEOにプレゼントした(図2)。それを受けて、クルザニッチCEOは「(聖火ランナーとして)走る練習をしなきゃ」とおどけて見せていた。

インテルのオリンピックで見せつけるテクノロジーのスポーツへの応用はこれから始まる。このパートナーシップは夏季も冬季も行われる。冬季のスキー競技ではスタート地点からゴールまでの滑降の様子を、ドローンを使うことでこれまでとは違った映像を見せてくれるようだ。スキーヤーに対しても安全にドローンは飛べる、とCEOは強く自信をもって言い切った。今後はAI(人工知能)も絡ませて、選手のデータや勝負の行方など没入感満載のスポーツ観戦をテクノロジーがさせてくれるようになる。インテルはAIも準備できている。

(2017/06/22)

参考資料

スマホの次はスマホ、半導体の次も半導体

(2017年5月16日 23:33)新聞からはもはや、ポストスマホという言葉が消えてしまった。パソコン、スマートフォンの次の製品を求めようとしても、これほど爆発的な数量が売れたハイテク商品はほとんど他には見当たらないからだ。ハイテク製品がこれまでの20~30%から一桁成長になったからといって、成長が止まる訳ではないし、飽和したわけでもない。

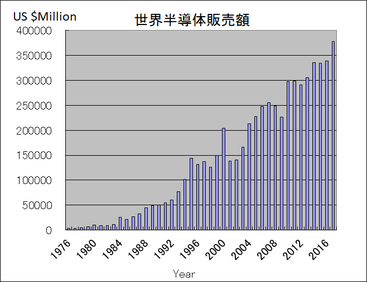

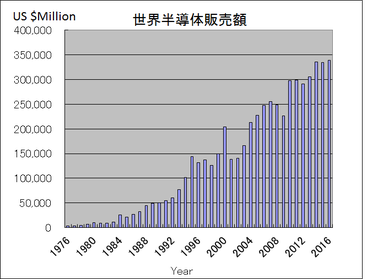

図1 世界半導体産業の伸びは1995年を境に2ケタ成長から1ケタへ 出典:WSTS(世界半導体市場統計)の数値を津田建二が加工

例えば、図1は世界の半導体売上額を片対数グラフで表したものだ。この図は、1970年代から半導体産業が1995~6年ごろまで平均年率20%で成長してきたことを表している。四半世紀の間中、平均20%という驚異的な成長を遂げてきた。もちろんこれだけでも驚く成長だが、その後、現在に至るまで、ざっと直線を引くと平均年率は5~6%に低下する。だから、半導体産業はもう飽和している、と言われた。

しかしこれは、片対数というハイパーリニア(直線よりももっと増加する曲線)からリニアに移行したことを知らない発言だ。図2を見てほしい。片対数ではなく、直線グラフで表すと、ここ20年くらいの半導体産業は直線的に伸び続けていることがわかる。つまり、片対数で表さなければならないほどハイパーリニア(2次曲線のようなグラフ)から直線グラフに変わってきたのである。だからと言って飽和している訳ではない。

図2 世界半導体産業は毎年平均直線的に伸びていく 出典:WSTS(世界半導体市場統計)の数値を津田建二が加工

半導体産業は、景気のサイクルの影響を受けやすい。簡単に量産しやすい性質の製造業だからである。特に、量産効果がいまだにモノを言うメモリビジネス(DRAMやNANDフラッシュのようなビジネス)は、供給過剰と供給不足が景気の波と共にやってくる。いわゆる良い時もあれば悪い時もある。しかしその波は、図2からわかるように必ず増加する傾向にある。つまり、山・谷を繰り返しながら成長していく産業である。

特に今年(2017年)は世界半導体売上額が10%を超えるという予想が複数の市場予測会社から出ており、山のサイクルに当たる。2016年と比べると2017年の半導体売上額は10%以上成長する。

なぜ半導体産業はこれからも成長するのか。ムーアの法則は終わりつつある、と言われるから、もう飽和し成長が止まると思われがちだが、もっと冷静になって考えてみるがいい。ムーアの法則とは、市場に出ているシリコンチップ1個の上に集積されるトランジスタの数が年率2倍(最近は18~24カ月ごとに2倍)で増加する、という社会経済的原理にすぎない。電子回路はいろいろな機能を実現するために特にデジタル回路では多数のトランジスタを使うが、トランジスタを小さくすればするほど、性能は上がり消費電力は下がるため、良いことづくめだった。このため微細化してトランジスタ数を上げることが進化してきた。

今や最小寸法は10nmのチップが市場に出始めており、次には最小寸法7nm、さらに5nmへと微細化が進む。しかし、結晶を構成するシリコン原子の直径が数分の一nm(オングストローム単位)だから微細化は原理的に限界に近づいてくる。半導体トランジスタは、そのシリコン結晶の中に3価のボロンや5価のヒ素といった原子(ドーパントと呼ぶ)をシリコン結晶に添加することで電子や正孔を湧き出させる小さな装置(デバイス)なので、さらなる微細化を続けると、二つの電極(ドレイン、ソースと呼ぶ)間に含まれるドーパントの数が十個程度しかなくなる。こうなると、トランジスタによってはドーパントの数が9個か10個かでしきい電圧が10%もバラついてしまうことになる。だから限界に近付いているという訳だ。

半導体は、シリコンという小さな薄い結晶上に回路を構成したものだから、考えを変えて平面上ではなく立体的に形成すると考えると、小さな半導体パッケージの中に含まれるトランジスタの数にはまだ限界が来ない、とも言える。つまり例えば数cm角のパッケージ内に集積するトランジスタの数は24~36カ月ごとに倍増すると、ムーアの法則を再定義すれば、トランジスタをもっともっと数多く集積してコンピュータの性能を上げようと考えてもよい。

実際、インテルの最新のXeonプロセッサは50~60億トランジスタを集積しており、エヌビデアの最新のグラフィックスプロセッサは200億トランジスタも集積している。立体的にチップを積み上げれば、その10倍増やすことは可能だ。さらにPoP(パッケージオンパッケージ)あるいは2.5次元的な集積化でもよい。システムの集積度を上げれば上げるほど、システムの性能は上がりエネルギーは下がり、システムコストも下がり、小型になるという方向に限界が見られない。

AI(人工知能)は専門的な仕事を行わせるのに向いたテクノロジーだが、AGI(汎用人工知能)を用いると、専門しかできないAIから、何でもできるAIへ進化する。人間の頭脳に含まれる神経細胞(ニューロン)は1000億個と言われているが、現在1000万個のニューロコンピュータはIBMが試作している。ニューロンを1000億個持つAGIコンピュータが実現するのは2045年ごろだと期待して、それをシンギュラリティ(特異点)と呼んでいる。つまり、少なくともそれまで発展の余地はまだあるということだ。

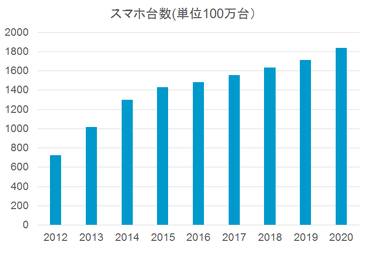

こう考えると、成長率をパーセントで表すことはもはや適切ではなくなる。数の差で表すことで成長を実感する。昨年より数百億ドル(数兆円)増えた、減った、という評価だ。実は同じことがスマホにも言える。スマホは少し前までは50%成長、20%成長と2ケタ成長が当たり前になったものの今や1ケタ成長になった。だから成長が止まる、と考えるのは早計。パーセントで複利的に成長するのではなく、差でリニアに成長するのである(図3)。新製品スマホの世界出荷台数は昨年が約14億台。今年は5%成長だとしても7000万台の新規需要が生まれるのである。これはやはり成長である。

図3 スマホはまだ成長する 出典:IDC

半導体もスマホもグロスが巨大になったために、従来の等比級数から等差級数へ成長が変化したと考えると現実を把握できる。スマホは今後5年くらいは年間5000万台、6000万台の規模が新規に追加されて成長していく。だからスマホの次はスマホなのである。スマホはどこでもいつでもだれでも世界中のデータをアクセスでき、しかもディスプレイとキーボードを備えた片手に持てるデバイスだから、そう簡単には代えられない。

(2017/05/16)

アップルがGPU、PMICの半導体も自前で開発へ

(2017年5月 7日 21:50)アップルは、これまで英国のIPベンダー、イマジネーションテクノロジーズ社が開発してきたモバイル向けグラフィックス回路のIP(PowerVRシリーズ)を使ってきたが、今後独自で開発していく。さらに電源用のICとも言うべきパワーマネジメントIC(PMIC)も従来のダイアローグセミコンダクター製チップをやめ、独自に開発する方針だ。アップルのiPhoneは2016年に年間2億3000万台以上、出荷してきており、ICの数量も極めて大きい。アップルという顧客を失うとサプライヤーは大打撃となる。サプライヤーも対処する。

アップルが半導体開発を意外だとみる向きがあるかもしれない。しかし、アップルはiPhoneそしてiPadのアプリケーションプロセッサ(APU:CPUにグラフィックスやメモリ、周辺回路などを集積したシステムLSI)を2010年ごろから自主開発してきた。特に、iPad用のAPUを開発するためイントリンジティ(Intrinsity)社を2010年に買収した。CPUコアそのものはARMのCortexシリーズを用いている。ARMは実はCortex-R4の開発時にイントリンジティ社と提携し、同社の持つドミノロジックと呼ばれる回路技術をCPUコアに採り入れた。ドミノロジックはトランジスタ数の少ない回路でCPUを実現するための革新的な回路だった。これによりARMはモバイル用のCPUで2GHz以上のクロックで正常に回路を動かすことができるようになった。そのイントリンジティ社をアップルが買収したのである。当然、アップルのAPUにもイントリンジティ社のドミノロジックを採用しているとみるべきだろう。

アップルはこうしてモバイル用の強力なAPUを開発してきた。ただし、そのAPUに搭載するグラフィックス回路(GPU)はイマジネーションテクノロジーズからライセンス購入していた。イマジネーションのGPUがAMDやエヌビデアのGPUとの最大の違いは消費電力が2ケタ(1/100)程度小さいことだ。このためモバイル用という低消費電力化が絶対のAPUに集積できた。モバイル用途では消費電力が多ければバッテリがすぐに減ってしまうからだ。

アップルとサプライヤーとの関係で言えば、アップルはサプライヤーに対して、彼らの部品やIPをアップルに納めていることを公言することを許さなかった。もちろん、分解して中身を見ればおおよそのサプライヤーを知ることができるが、サプライヤー側からアップルに納入していることは言えなかった。

今回、イマジネーションは、アップルとの契約打ち切りをプレスリリース上で発表したのは、ロンドン証券取引所に上場しているイマジネーションにとって株価が大きく左右されそうな事実が起きた場合には、公言することが求められていたからだ。これに対して、アップルは立場上何も言っていない。

そして、イマジネーションがアップルから契約打ち切りを伝えられた時、イマジネーションの株価は一時下がったが、もう少し事実をはっきりさせておこう。アップルはGPUを独自開発することを決め、2年以内にイマジネーションのGPUを使わなくなることを宣言した。そうすると2年後にはイマジネーションの売り上げが大きく落ちるとみられがちだが、そうではない。同社PowerVR Multimedia製品&技術マーケティング担当シニアディレクタのクリス・ロングスタッフ氏(図1)によると、現在、イマジネーションの売り上げの半分がアップルに依存しているが、同社の売り上げが半減する訳ではない。

図1 同イマジネーションテクノロジーズ社PowerVR Multimedia製品&技術マーケティング担当シニアディレクタのクリス・ロングスタッフ氏

なぜか。ロングスタッフ氏は、「IRビジネスはライセンス料とロイヤルティ料からなっており、ライセンス料は新規採用の時点で支払われますが、ロイヤルティ料は量産してから生産量に応じて支払われます。新規に開発する場合にはライセンス料は失われますが、ロイヤルティ料はそれを使ったチップの生産が続く限り支払われます」と筆者に述べている。つまり、2年後には新規ライセンス料は失われるが、ロイヤルティ料はiPhone 7 / 7 Plusまでの従来モデルが生産されている限り、ロイヤリティ料は発生する。もちろん、次第にロイヤルティ料は減少していくが、急にゼロになる訳ではない。

イマジネーションはそのGPUコアPowerVRの開発をさらに進めてゆくロードマップを描き、アップル離れに対応していく。ハイエンドのシリーズ7XT、コスト効率の良いミッドレンジのシリーズ8XE、超低消費電力のウエアラブル用途のシリーズ5XEに加え、新開発のシリーズ8XE Plus、さらに今後はアーキテクチャを全面的に見直し全面的に性能を上げ、7nmという最先端プロセスにも対応できるFurian(フーリアン)アーキテクチャを採用したシリーズ8XTへと発展させていく。このFurianアーキテクチャもミッドレンジ、ローエンドへと展開していく。さらに光の陰影をうまく採り入れ写真か絵か見分けがつかないほどのグラフィックスを低消費電力で実現するレイトレーシング技術も製品ファミリに追加した。加えて、エヌビデアがGPUをマシンラーニングやディープラーニングに応用しているように、画像認識のCNN(畳み込みニューラルネットワーク)用の演算にも対応する。

イマジネーションは、これまでの特許や知的財産権に抵触せずにモバイル用のGPUを製作することは至難の業だとみている。一方で、アップルだからできるのではないかとみる向きもある。

PMIC開発のダイアローグはコメントを発表していないが、ダイアローグはiPhone 6の充電用の四角く白い2.5cm角程度の小型電源の心臓部となるPMICを開発してきた。ダイアローグは明言していないが、アップルの電源には同社のPMICが入っている。PMICはまた、充電器だけではなく、iPhoneやiPadなどのデバイス内部にも入っており、デバイスを動かすための基本となる電源をも供給する。

スマホやタブレットなどのモバイルデバイスは、電圧3.8~4.1Vのリチウムイオン電池1本で動作する。しかし、APUは1.2Vあるいは0.9Vで動作し、液晶ディスプレイは3.1Vや3.7V、2.5V、2.2Vなどさまざまな電圧で動作する。CMOSイメージセンサでも2V、13V、15V、9V、-2.2Vなどさまざまな電圧が必要になる。3.8Vのリチウムイオン電圧でこれらの電源電圧を作り出さなければならない。だからPMICが必要となる。しかもモバイル用は消費電力を下げること、APUの性能を満たすこと、などの要求がある。

インテルのプロセッサを見ても、PMICとセットにした使い方があり、FPGAでもPMICとセットにした回路技術が使われることが多い。性能と消費電力を共に満足させるために、安定した電源電圧が求められる。バッテリが満充電の4.1Vから3.5V程度に下がってもこれらのICには電圧が変わらない安定さが求められる。

PMICのアナログIC技術をこれからアップルは開発していく自信があるのだろう。もちろんダイアローグも低消費電力のPMIC開発の知財を持っている。アップルは優秀な人材確保に向け、動いているとみられており、すでに80名のPMIC開発エンジニアを新規採用したといううわさもある。

(2017/05/06)

半導体には真の経営者が必要

(2017年4月19日 19:01) 東芝の半導体メモリ会社への出資者を巡って揺れているが、数年前はルネサスが倒産危機にあった。だからと言って半導体が斜陽産業ではない。このことを知っているかどうかは将来に産業を左右する、とても重要なことである。将来社会のインフラと言うべき、人工知能(AI)や、IoT(モノのインターネット)、自動運転車、次世代携帯電話通信5G、さらには2045年に期待されているシンギュラリティ(AIによる人工ニューロンが人間の頭脳のニューロン1000億個に匹敵する数が形成されると期待されるブレークスルー)は、半導体チップなしでは実現できない。

半導体チップはコンピュータやラジオ、テレビから大量に使われてきた。さらに携帯電話やスマートフォン、タブレットなどへと広がってきた。光る半導体であるLEDやレーザーも浸透した。安いフォトダイオード半導体であるソーラーやスマホに大量に入っている加速度や回転検出や磁力、温度などのセンサ半導体、カメラの眼になるイメージセンサ半導体も至るところに浸透している。さまざまな形でさまざまな機能を持ち、ハードウエアだけではなくソフトウエアまでも焼き付けられるようになった半導体は、この先さまざまなアイデアが出てきてもそれを半導体チップというメディアに焼き付けることができる。半導体チップはもはや社会のインフラになったといえそうだ。

ところが、日本だけが半導体産業・半導体テクノロジーを正確にとらえていないようだ。AIや自動運転車、IoT、5Gと言った今のメガトレンドをにらみ、半導体チップの開発を真っ先に進めているのがグーグルであり、アップルであり、IBMであり、アマゾンである。サービス産業の世界トップを行く企業こそが半導体の重要性を理解している。世界中のさまざまなハイテク企業の人たちにインタビューしても半導体チップの話をしない先端企業はない。

彼らの認識は、自前の半導体チップで差別化を図ることが今後必須であり、これが成長し生き残る方程式なのだ。様々な業界トップの国内経営者のうち、半導体の重要性を認識している企業トップはどのくらいいるだろうか。数年前、多くの電機メーカーは半導体を切り捨て、これで赤字部門が消えた、と思ったのに、時が経つと半導体以外のコアと考えていた民生部門がだめだったことに、やっとこの頃気がついたようだ。これでは世界の先端企業と比べ何周も遅れているとの批判を受けるのはもっともである。

ただし、半導体産業は設計と製造が分離した、ファブレス(設計)とファウンドリ(製造)に分かれているのが世界の常識。メモリだけは未だに設計と製造は分離していない。旧態依然とした大量生産のビジネスモデルだからである。東芝が四日市に巨大な工場を持つのはこの大量生産品を作っているからだ。NANDフラッシュと呼ばれるメモリを作っている東芝は、経営がひどいために、儲け頭のメモリ部門を売って東芝の赤字を補てんしよう、という状態なのだ。半導体は利益を生み出す事業部門だからこそ、売られるのである。まるで、マッチ売りの少女が最後のマッチに火をつけて最後の暖をとった物語に似ている。東芝が倒産宣言ともいうべき、会社更生法の適用を申請するという選択肢もあるが、なぜその手を使わないのだろうか。

国内の電機経営のひどさはシャープの例でもわかるように、社長が業績不振の責任とっても会社を辞めずに会長に「出世」するような人事を行ってきた。これでは会社は良くならないのは誰が見てもわかるはず。社員のモチベーションが明らかに下がるからだ。他の大手電機の場合でも社長経験者は、相談役なり顧問なり会社に残って経営陣ににらみを効かすことが多い。社員が社長室をノックして社長に何かを提案しても、相談役の意見も聞いてごらん、と言われると誰が社長なのかわからなくなってしまう。ここでもやる気すなわちモチベーションがぐっと下がる。

本体のまずさをわからずに半導体事業を処分してきた電機大手の経営者は、世界的には半導体が活性化していることを理解できないため、これから先の成長できる独自のエンジンを手に入れることができない。というのは独自性を持たせることのできるエンジンは、半導体かソフトウエアしかないからだ。それもソフトウエアでは高性能なエンジンになりえないことがわかれば半導体チップに焼いてハード化するしかない。すなわち差別化できる独自のエンジンは、半導体チップでしか実現できないのだ。だからグーグルやアップル、アマゾンなどのサービス業者が独自のチップを持ち始めた。

IBMは半導体量産工場を売却したが、量産工場は差別化できるエンジンではないことを知っていたからだ。製品を量産したければ製造専門請負のファウンドリに依頼すればよい。自分で製造工場を持たなくても済むようになった。だからIBMは半導体の開発をやめない。技術競争力が弱ることを知っているからだ。AI用のニューロチップを開発し、シンギュラリティを目指す。今よりもけた違いに多くのニューロンを持つ半導体チップを開発する手を緩めない。これを開発していけば、シンギュラリティに到達する以前にAI用の高性能・超低消費電力のチップが手に入れられ、AI競争・IoT競争を制することができる。

技術経営が叫ばれて10年近くにもなるが、半導体などのハイテク企業は技術の理解も事業の判断も素早く的確でなければならない。技術の流れを自ら理解していれば、会社をどの方向へ導くべきなのか自然とわかるのだが、残念ながら日本にはこれがわかる経営者は極めて少ない。それも現場に行かないからますますわからない。「社長室なんか要らない」と述べていた経営者(図1)の記事を昨年書いたが(参考資料1)、自分の眼で技術の流れ、メガトレンドを把握したいことが、その理由であった。

図1 社長室より社員との話を優先するLabVIEWで有名なNIの社長、ドクターT

社長室に閉じこもり、ノックしてくる社員だけの意見や話を聞いていれば、誰でも「裸の王様」になってしまう。社長には、社員とその家族、出資してくれた株主、製品を使ってくれるユーザーがいれば、彼らを守り会社を持続させる責任がある。だからほかの人よりも高い報酬を得ることができる。責任とれないなら高い報酬を返納すべきであろう。

参考資料