半導体業界の最近のブログ記事

賢くなるIBMのニューロチップ

(2016年4月 6日 23:31)人間の頭脳に一歩近づく、ニューロ半導体チップ「TrueNorth」をIBMが開発した(図1)。これまでの人工知能やコンピュータとは全く異なる仕組みで、CPUやGPUなどのノイマン型アーキテクチャではない仕組み、ニューロモーフィック技術を導入した。これまでのコンピュータは計算が得意な論理的な思考に基づいたマシンであったのに対して、ニューロコンピュータは、細部は違っているかもしれないが全体的には合っているといった感情的なマシンである。どちらも学習させることはできる。半導体の量産工場を捨てたIBMがニューロチップを開発したのはなぜか。

図1 IBMが開発した1600万ニューロンのボード

IBMは、これまで実施してきた延べ2万8000名の世界の経営者へのインタビューの結果をC-Suite Studyという調査レポートに昨年まとめ、一つの結論を出した。現在はウーバライゼーションという脅威にさらされていることが明確になり、これまでの業界と業界との境界があいまいになってきたことを指摘した。つまり、ウーバー(Uber)社というスマホのアプリ開発会社がタクシー業界に対して脅威を与えるようになってきたことを指す。これは、スマホのアプリを使って、近くに手の空いているドライバーがいれば、その車をタクシーのように目的地に連れて行ってもらえるというサービスだ。タクシー業界にすれば突然、インターネットのアプリ会社がライバルになった訳だ。同様なことはインターネット時代にはこれからも十分起こりうる。全く縁もゆかりもなかった産業が突然ライバルになる時代に入ったのである。だからビジネスの境界線を再定義しなければならないという。

こういった脅威にさらされる今、企業にとって最も大事な要素は何か。IBMのC-Suite調査によると、2004年時点では、1)市場の変化、2)人材・スキル、3)マクロ経済要因、4)法規制、5)テクノロジー、という順番だった。ところが2012~2015年はずっと第1位がテクノロジーである。第2位が市場の変化、第3位が法規制となっている。つまり、企業はテクノロジーを身に着けて、企業防衛しなければ生き残れない時代に入った、ことを意味している。

一企業としてIBMが追及するテクノロジーがコグニティブコンピューティングである。コグニティブコンピューティングとは、膨大なデータを理解し、整理し、その意味を推論し、継続的に学習するシステムだとしている。IBMはすでに「ワトソン」を持っているが、それをさらに進化させたい。もし「日本の首都はどこですか?」とコンピュータに尋ねれば、「80%は東京です」と答えるという。なぜ100%ではないのか。日本の文化や歴史、社会、政治などのデータを多数入力しているから、かつての平安京や平城京の時代のデータも入っているためだ。そこで「現在の日本の首都はどこですか?」と問えば、間違いなく「東京」と答える。

IBMはコグニティブコンピューティングをもっと賢く、もっとフレキシブルに、もっと多くの言語にも対応できるように、テクノロジーを進化させていく。そのために必要な技術は、半導体、ハードウエア、ソフトウエア、サービスである。この四つの要素はどれが欠けても成功しない。

今回IBMは、54億トランジスタを集積したニューロ半導体を開発し、このチップをさらに16個実装したボードを数枚搭載したマシンをローレンスリバモア国立研究所に納入した。インテルのマイクロプロセッサよりも多くのトランジスタを集積しながら、このチップの消費電力はわずか70mWしかない。2桁以上小さい。

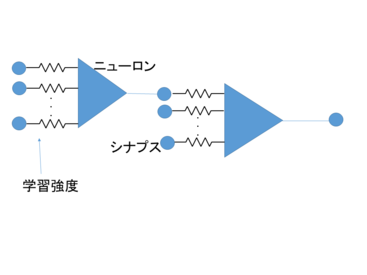

人間の頭脳は、よく知られているように左脳と右脳があり、左脳は論理的な思考を、右脳は感情をつかさどる。従来のノイマン型コンピュータは左脳に相当する。左脳だけではコンピュータは人間に近づけない。そこで感情や雰囲気などを理解する右脳を担うコンピュータとしてコグニティブコンピュータを生み出した。今回のチップはこの右脳用コンピュータチップである。

なぜIBMはニューロコンピュータを開発したのか。最近はコグニティブコンピュータや人工知能は、膨大なデータを理解し、整理し、意味を理解して、学習を続けるという作業を従来のノイマン型コンピュータでも実行できる。たとえばファブレス半導体のエヌビディア社のグラフィックスチップを使った並列処理コンピュータでも可能である。しかし、従来のCMOS技術によるGPUだと消費電力が200~300Wと膨大になるため、冷却が欠かせない。そこでIBMが目指したのは、ノイマン型コンピュータとは全く違うアーキテクチャのニューロモーフィックを使い消費電力の削減を狙った。人間の頭脳はコンピュータほど熱くはならないから、人間の脳の仕組みと同様の神経細胞のネットワークを模倣した。

図2 多入力・1出力のニューロン等価回路 このニューロンを1000億個以上つなげたものが小脳になる

人間の神経細胞は、電子回路でいえば、多入力・1出力のコンパレータで表わされる(図2)。入力に電気抵抗を加え、学習によってその抵抗値を変える。こういった神経細胞が人間の小脳だけで1000億個も含まれているという。IBMが開発した半導体チップには100万個のニューロン(神経細胞)が集積されているため、これを16個並べたボードは1600万個のニューロンに相当する。このボードを6枚並べてようやく1億ニューロンになる。IBMは長期的に100億個のニューロンを持つコンピュータを作るという目標を持っている。

(2016/04/06)

ニッポンはBluetoothを復活できるか

(2016年4月 1日 09:14)2000年前後、日本の半導体や部品メーカーは、近距離無線規格のBluetoothの半導体チップやモジュールで世界のトップレベルを走っていた。しかし、モジュールや半導体チップを製品化しただけで、インターオペラビリティ(相互運用性:どの企業の製品ともつながることを実証するための試験)には全く関心を示さなかった。その割に、Bluetooth市場がなかなか立ち上がらない、とイライラしていた。当時の競合はWi-Fiだった。BluetoothかWi-Fiか、という見出しが雑誌やメディアを飾っていた。

そのような中、英国の小さなファブレス半導体ベンチャーCambridge

Silicon Radio(ケンブリッジシリコンラジオ:CSR)社は、欧州でのBluetooth普及に向けて、標準化活動やインターオペラビリティ(相互運用性:Interoperability)に力を注いでいた。プロトコルスタックやペアリング手順などをいくら策定しても、さまざまなメーカーのいろいろなデバイスたちが本当につながるかどうかは別問題。細かい作業の一部が違っていたり、レシピを一部間違っていたりしたらつながらない。どのメーカーのどの製品ともしっかりつながり、規格に不備がないか、バグがないか、十分テストする必要がある。いくらハードウエアの製品が出来ても、きちんと実証実験していなければ不備はつきものとなる。

Bluetoothチップを設計していたファブレスのCSR社は着実にBluetooth製品の実証実験をさまざまなユーザーを対象に行い、規格の不備がないかチェックしていた。そのために2年くらいかけた。どの製品とも接続できることがわかれば、後は量産体制に入ればよい。幸い、欧州にはBluetoothヘッドセット製品が爆発的に売れた。クルマを運転しながら携帯電話をかけると罰則が厳しいからである。耳にかけるスティック状のヘッドセットをかけていれば、両手は自由に使えるから、カーブでのハンドル操作が不安定になることはない。安全を保ちながら、通話できる。

その間、日本のメーカーはしびれを切らし、Bluetooth事業を縮小したり、撤退したりするところが現れた。おまけに日本の交通では、いまだにそうだが、携帯電話をしながらハンドルを切る運転手が後を絶たない。Bluetoothヘッドセットを身に着けても通話していると気が散るからあまり効果はない、という説や噂さえ飛んだ。クルマを乗る人がBluetoothを使っているという話をほとんど聞かない。このためBluetoothの普及が欧州や北米に比べて大きく出遅れてしまった。一般の消費者にはBluetoothという言葉さえ、なじみがない。

ところが、スマートフォン時代になって状況が一変した。iPhoneには最初からBluetooth機能が搭載している。クルマにBluetoothを取り付け、ハンズフリー対応の音響チップを載せたカーナビなら、簡単にハンズフリーで通話ができるようになった。ディーラーでもBluetoothはなじみ深くなった。AndroidスマートフォンでもBluetooth内蔵の機種は増えた。日本でもようやくBluetoothが普及し始めたのだ。ルネサスエレクトロニクスやロームなどBluetoothチップに開発ツールやソフトウエアの提供もしている企業も増えている。Bluetoothの規格そのものも進化している。データレートの高速化や高出力による長距離通信化に加え、ビーコンやメッシュネットワークが登場してきた。

図1 Bluetooth SIG加入社は増加の一途

iPhoneのBluetooth機能を使って、ビーコンを活用すると、商店街や店舗を活性化できるようになる。Bluetoothビーコンは、1個数千円で購入できるほど安い、Bluetooth電波の発信機である。お店に置いたビーコンを動作させておき、iPhoneやBluetooth内蔵機種の所有者が店に近づくと、その日の特売状況やクーポン、ポイントなどのサービスをスマホの場面に送ることができる。そのような情報を受け取ると、その店に入るつもりがなかった人でも、ついのぞいてみようという気になる。来客を増やすのにはもってこいの手段となる。

先日、来日したBluetooth SIG(Special Interest Group)開発計画ディレクターのスティーブ・へーゲンデルファー氏によると、Bluetoothビーコンは農業にも使われ始めているという。今年のInternational CESでアグリシンク社が広大な農地の周囲にビーコンを配置し、Bluetooth受信機のあるトラクタを使ったデモを見せた。トラックが農地の端まで来ると1列の刈り取りを知らせてくれ、重量センサも取り付けておくので、その重量データをクラウドに飛ばせば、農家からたとえ見えないほどトラックが遠くにいても、刈り取った作物の重量を即座に知ることができる。トラックが戻ってから重量を測りなおせば、途中で作物を落としたり、盗まれたりしても検出できる。

図2 Bluetooth SIG開発計画ディレクターのスティーブ・へーゲンデルファー氏

衛星からのGPS電波が入らない地下街やビル内にいる歩行者の動きもビーコンを多数配置していれば、その位置がわかる。一つのビーコンが強くなると近づき、弱くなると遠ざかることがスマホで検出できるからだ。

Bluetoothは、スマートハウスやスマートビルディングで配置された、ZigBeeのようなメッシュネットワークにも対応できる。元々Bluetoothは親機と子機の関係で最大8台の子機しか接続できない。それを端末から端末へデータを飛ばしながら最終的には親機に接続する、アドホック的なメッシュネットワークに合うようにプロトコルを開発したため、最大6万4000台の端末まで接続できるようになる。Bluetooth

Mesh規格は現在策定中で、今年中には決まると見られている。これが決まれば、スマートハウスやスマートビルディング、劇場などの照明装置を数百台設置しても、例えばiPhoneのアプリから全て調整できる。

この規格を提案した企業も実は、CSRであり、CSR Meshという技術をIEEE標準化委員会に提案した。CSRの持つBluetooth技術を求めてクアルコムが昨年CSRを買収した。ワイヤレス通信ならすべてをカバーしたいクアルコムにとって、最も欲しい企業だった。ライバルのブロードコム社がBluetoothに強いからだ。スマホのおかげでBluetoothは日本市場でこれから復活する可能性はある。

(2016/04/01)

デジタル時代こそ成長するアナログ半導体

(2016年3月23日 23:28)マキシム、といってもコーヒー会社ではない。創業33年目を迎えた米国の中堅アナログおよびミクストシグナル半導体企業である。「あれっ、デジタル時代なのにアナログで商売しているの?」と思う人がいるかもしれない。実はデジタル時代こそ、アナログ半導体をたくさん使うのである。なぜか?

私たちがスマートフォンやタブレットを使ってデジタル時代全盛と思いがちだが、ページをめくる動作や、拡大・縮小のピンチオフ・オン動作はアナログ回路でできている。画面を90度傾けるとスクリーンの中のコンテンツも一緒に90度回転してくれるのもアナログ回路だ。iPhoneではデフォルトで内蔵されているハートマークのアイコンの歩数計もアナログ回路。要は私たちが身近に楽しさを感じて、いわゆる「ユーザーエクスペリエンス」と呼ばれる機能はほとんどがアナログ回路でできている。スマホは3.6Vのリチウムイオン電池1個で動作するが、搭載されている半導体には1.2Vで動作するチップだけではない。電源電圧は、3.3V、5V、7Vなど、ICによって全く異なる。だからこそ、DC-DCコンバータと呼ばれる電源ICが必要で、これもアナログ半導体である。

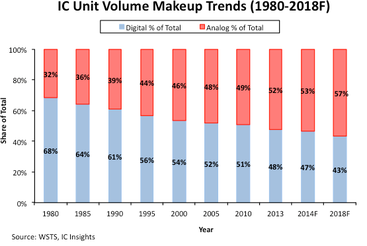

実は、デジタル時代の進展と共にアナログICの出荷数量がデジタルICよりも増えているのだ(図1)。1980年のはじめから半ばにかけて、これからデジタルエレクトロニクスの時代が始まる、と米国のElectronics誌をはじめElectronic Design誌や、EDN誌、80年代半ば創刊のEE Times誌などが盛んに書き立てた。ところが現実のICの出荷数量はアナログICの方がデジタルICを徐々に凌駕していく、という現象が起きている。

図1 アナログICがデジタルICを毎年、浸食してくる 出典:IC Insights

これはどういうことか。今はデジタル回路といっても、全てANDやOR、NOTなどの論理記号だけで回路を構成する訳ではない。CPUとメモリ、周辺回路、I/Oインタフェース回路などから構成される「組み込みシステム」を中心にするようになっている。CPUとメモリはデジタル回路だが、I/Oインタフェースや周辺回路の一部はアナログ回路である。さらに、デジタル回路に入る前の人間とのインタフェースやセンサとのインタフェースはアナログそのものだ。しかも、回路を動かす電源回路もアナログである。デジタル機器に入っているICの数を比べるとおそらくアナログICの方が多いかもしれない。

私たちの身の回りのデジカメやスマホ、テレビなどのデジタル製品の中身はアナログICが多い。だからこそ、アナログICはビジネスになる。マキシム(Maxim Integrated)社は、1983年創業で、本社をカリフォルニア州サンノゼ市に置く。いわゆるシリコンバレーのど真ん中にある。創業時にアナログICにフォーカスした点で、リニアテクノロジー(Linear Technology)社とも共通している。アナログ半導体でトップを行くテキサスインスツルメンツ(Texas Instruments)社やアナログデバイセズ(Analog

Devices)社の歴史はもっと古く、デジタルエレクトロニクス時代から着実にビジネスを広げてきた。

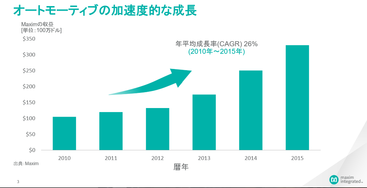

マキシムは、これからの成長産業として、カーエレクトロニクスへとシフトしてきた。自動車用半導体を伸ばしてきた(図2)。なぜクルマの世界にやってきたのか。自動車用アナログ半導体の市場規模(ユニバース)は2015年に87億ドルと、スマホ用アナログ半導体の86億ドルとほぼ同程度だが、2018年にはスマホ用が89億ドルに対して自動車用は102億ドルと大きく成長すると見ているからだ。

図2 マキシムは自動車用アナログ半導体と共に成長してきた 出典:Maxim

自動車用のアナログ半導体はなぜ期待されているのか。自動車部品がメカニカルからシリコン半導体へと切り替わっているからだ。機械や機構部品は常に擦れ合い、摩耗し、何度も折り曲げられるとポロリと切断してしまうことが多く、寿命は半導体ほど長くない。信頼性と品質の高さが求められる自動車部品では、半導体の丈夫さにはメカエンジニアは舌を巻いたことがかつての取材であった。

半導体のメリットはそれだけではない。機械ではできない、例えば死角をなくしたり、前方を走るクルマや横から飛び出す自転車や人間を認識したりすることも半導体ならできる。前方に障害物を見つけて止まってくれる自動ブレーキシステムはアナログ半導体なしでは実現できない。内燃エンジンからハイブリッド車や電気自動車では文字通りバッテリの電気量を半導体が調整してモーターを制御する。ヘッドランプやテールランプは、光る半導体であるLEDに変わりつつある。このLEDへ電気を供給するのもアナログ半導体である。ボタンひとつでクルマのドアを開けるキーレスエントリもアナログ半導体が多く使われている。安全を高める機能にもアナログ半導体が多用される。枚挙にいとまがないほど半導体を使う事例は多い。

また、米国の自動車と比べると日本車はカーエレクトロニクスで進んでいる。だからマキシムの日本法人への本社からの期待は大きい。トヨタ、ホンダ、日産、スズキ、富士重工など日本を代表する自動車メーカーは皆、カーエレクトロニクスを推進しており、ここではデジタルに加えアナログ半導体も伸び続けている。

(2016/03/23)

坂本氏の新メモリ会社の会見を中止させたもの

(2016年3月 6日 22:03)2月24日午後1時から久々の先端メモリ開発会社発足の記者会見が開かれるはずだった。会社名はサイノキングテクノロジージャパン株式会社。会社の代表者であるCEO(最高経営責任者)は、かつてエルピーダメモリを指揮してきた坂本幸雄氏である。しかし、残念ながら会見はお流れになった。なぜか。

会見開催の知らせが来たのは、2月19日(金)の19:14のメールだった。この第1報では、開催日時が13:00となっていたが、プログラムには13:30から挨拶から始まるという、不整合な案内だった。このあと22日(月)の10:53に、開催日時13:00、開始も13:00挨拶、という整合性のとれた会見訂正の案内が入った。

記者会見の案内では、「この度、日本・台湾の技術力と中国の資本力を基に、先端メモリの開発を行う新しいプロジェクトをスタートする運びとなりました。つきましては、下記のとおり記者会見を催したいと存じます」とあった。差出人は「サイノキングテクノロジージャパン㈱ CEO 坂本幸雄」である。

同時にその22日の日本経済新聞朝刊に坂本氏が新しいメモリ会社を設立するというすっぱ抜きのニュースが載ったのである。どのメディアも、記者会見の案内を受け取ると、24日まで待って、その設立の趣旨や狙い、見通し、背景、進行状況などについて話を聞くだろう。その会見をきちんと待っていた。にもかかわらず、日経はその前に記事を載せた。しかも、記事内容があやふやでちっともわからない。「日台と中国を中心に設計や生産技術の担当者を採用して、1000人規模の技術者集団を形成する。(中略) サイノ側が次世代メモリを設計し、生産技術を供与する。第1弾として、(中略) IoT分野に欠かせない小電力DRAMを設計し、早ければ17年後半に量産する」と報じている。

日本と台湾がDRAMの設計会社で、中国の製造会社に技術を供与して作らせるということなのか。中国では最先端技術は輸出できないため、どうやって製造装置を揃えるのか。次世代メモリとは何なのか。第1弾としてIoT向けの小電力DRAMとあるが、IoTセンサ端末向けなら外付けDRAMは要らない。マイコンに内蔵のRAMで十分。またIoT端末は省電力がマストだが、演算能力は要らない。電池を数年間メンテナンスフリーで使う用途が多いからだ。ただし、センサネットワークのゲートウェイやM2Mなどインターネットへ直接つながるIoTデバイスだと演算能力を高めて、ある程度データ解析する能力が必要になっている。これをエッジコンピューティングと呼ぶが、この場合はDRAMをプロセッサと近づけるなどの工夫は必要。この用途ではDRAMは必要だが、改めて省電力というまでもない。今や、スーパーコンピュータを含めてサーバーからパソコンに至るまで低消費電力は共通の性能指標だからである。

22日の日経のニュースを読んで、あまりにも訳のわからない記事だけに問い合わせしたい気持ちを押さえて、24日の記者会見をじっと待った。ところが23日(火)になり、坂本さんから「記者会見中止のお知らせ」というメールが来た。受け取ったのは23日10:54だった。

その理由は次のように書いてあった。「この度の新プロジェクト発足に際し、世界中にありとあらゆる情報・憶測が飛び交っており、現在対応におわれております。よって、明日24日(水)に予定していました記者会見を止む無く中止させていただくことにいたしました」。不明な憶測が飛び交ったのは、日経の記事が出たためである。これは日経が勇み足をしたためだと言われても仕方がないだろう。なぜ、会見まで待てなかったのか。また、サイノキングテクノロジーもなぜ対応してしまったのか。日経はメジャー紙だけに驕り高ぶるようになったのか。あるいはサイノキングはメディア対応を甘く見ていたのか。

インテルやアップル、グーグルなどメジャーな企業では日時が決まった会見前に記事が出ることはありえない。メディア側も会見やイベント前に取材はしないという暗黙のルールを守る。今回の「事件」のためにこの新メモリ会社は設立早々ケチがついたといえるかもしれない。

(2016/03/06)

2016年日本半導体、トップ10から姿を消す

(2016年2月 9日 15:03)2016年は、世界半導体上位10社ランキングからついに日本企業が消えそうだ。2015年の世界半導体トップ10社の中で唯一、残っていた東芝がNANDフラッシュメモリだけのメーカーになり、売り上げが低下しトップテンランキングから圏外に落ちる可能性が高まった。2015年(カレンダー年)の東芝のメモリ売上金額を決算報告書から拾ってみると、8260億円となる。2015年平均為替の1ドル120円で換算すると、68.8億ドルになる。東芝はシステムLSIとディスクリート半導体を売却ないし閉鎖するという報道もある。唯一、NANDフラッシュだけを残すことになると当然ながら売り上げは減ることになる。ただし、東芝は正式にはシステムLSIとディスクリートも残すとコメントしている。

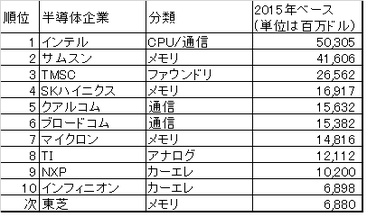

表1 2016年に予想される世界半導体企業トップテン 順位だけが今から予想できる指数で、金額は全くあてにならない 出典:2015年のIC Insightsの調査を元に、合併した所やリストラする所から推測した

表1では、IC Insightsが2015年11月に発表したトップ10社ランキングに基づいて(参考資料1)、その数字をそのまま拾い、東芝の数字は先日発表された2015年度第3四半期の決算報告書から2015年4月~12月の数字を拾い、2014年度決算報告書からは2015年1~3月の数字を拾った。その結果、半導体は1兆1405億円、その内メモリは8260億円であることがわかった。2016年はメモリ以外の製品生産売り上げも残る可能性はあるが、メモリしか生産しないと仮定して計算した。

2016年に大きな影響として出てくるのが、ブロードコムとアバゴの合併だ。2015年実績見通しで単純に足し算すると1538億ドルとなり、5位クアルコムの次に来る。合併で上位に割り込んでくる企業はブロードコムだけではない。オランダのNXP社も米国のフリースケール社を買収したことにより、同様に見積もると1020億ドルとなる。2015年現在で第10位のアバゴが696億ドルと見られるため、買収合併したブロードコムや、NXPは間違いなく10位以内に入る。さらにトップのインテルはアルテラを買収したことにより、売り上げは上がる可能性はある。

もちろん、2016年に新たに吸収合併したり、業績を大きく伸ばしたりする企業は出てくるだろうが、ここ2~3年は10位くらいまでの規模では多少の順位の変動はあるものの、大きく崩れることはない。

半導体企業で特徴的なのは、トップ10位に入っている企業で、CPUはインテル1社、アナログはTI1社、ファウンドリはTSMC1社だが、メモリは3社、通信2社、カーエレクトロニクス2社というまとまりだ。それぞれ、インテルはCPUで1位、TSMCはファウンドリで1位、TIはアナログで1位、という特長のある企業ばかりだ。ということは、もはや、ある分野で1位の企業でしか生き残れないことかもしれない。

インテルに関して言えば、2015年におけるパソコン業界の売り上げが10%減にも拘わらず、パソコン用CPUの売り上げをわずか1%減にとどめたことが評価できる。サーバーやHPCなどのハイエンド製品や、IoT製品で売り上げを伸ばし、パソコンでは高価なウルトラブックやモバイルパソコンに絞り、落ち込みを最小限にとどめた。

メモリメーカーはDRAMやNANDフラッシュなどスマートフォンやコンピュータに多数使われるため、これらの製品の伸びが鈍化し始めたことによって、大きな成長は期待しにくい。メモリがこれまでのDRAMとNANDフラッシュだけだと、価格低下の期待はこれまでと同様だろう。ただし、インテルとマイクロンが共同開発に成功した3D-XPointメモリやSTT-MRAM、PCRAM、ReRAMなど、ストレージクラスメモリを誰が主導権を握るかによって、メモリの勢力図は大きく変わるだろう。インテル/マイクロングループは今年、この新型メモリを市場に出すと表明している。

こうしてみると、東芝はメモリメーカーと分類してもNANDフラッシュしか生産していないメーカーであり、上位10社ランキングに入っているメモリメーカーは全て、DRAMとNANDフラッシュの両方を生産している。両方を持つメリットは、ストレージとDRAMメモリが応用によってどちらか一方しか要求されない場合には有利に働く。さらに、ストレージのキャッシュとしてNANDフラッシュとDRAMの両方を使う場合もある。ハイエンドコンピューティング(HPC)では、DRAMをTSV(Through Silicon Via)によりスタックして広バンド幅を得、システム性能を上げる方法を使う。ストレージではハードディスクからNANDフラッシュへの移行が始まっている。この場合だけは東芝は有利であるが、これ以外は残念ながらDRAMも持っている方が有利だ。

最後にカーエレクトロニクスに特化しているルネサスは、カーエレクトロニクスでは残念ながらNXPに抜かれ第2位となりそうだ。しかもプロセッサを持つフリースケールとも競合するため、ルネサスは、自動車の中のIT系、制御系の強さに加えて、ネットワーク系までも揃えるとさらに強くなれるだろう。NXPはカーラジオなどのオーディオにはめっぽう強いが、いわゆるインフォタインメント系ではルネサスは、旧フリースケールと競争することになる。フリースケールのブランド名は消える。

(2016/02/09)

編集長の注)東芝の広報室から、「(途中略)10月28日、および12月4日に、ディスクリート半導体における白色LED事業の終息、システムLSI事業におけるCMOSイメージセンサ事業の撤退および大分工場と岩手東芝エレクトロニクス(株)を統合した新しい製造会社(東芝100%子会社)の発足等の施策を公表しました。当社は、今後も様々な方法で外部の協力を得ながら東芝の価値を高めていく方策を視野に入れ検討していきますが、終息や撤退を表明している白色LED、CMOSセンサ以外の事業に関して、当社が売却したり、事業から撤退したりする具体的な検討を行っている事実はなく、決まっていることもありません。特にディスクリート半導体とシステムLSIについては、車載・産業用途向け製品を展開し、またHDDについては開発製品を絞り込み、事業を継続していく意向に変わりはありません。従いまして、今後、明らかに減収になる分はCMOSセンサー(14年度売上300億円)と白色LED(10数億円)だけとなります。」というメッセージをいただいた。

事実に基づいて、多少手を入れた。東芝としては、ディスクリートとシステムLSIビジネスを閉鎖していない、ことは現時点では事実であるが、システムLSIを生産していた大分工場の売却なり、縮小化の方向には間違いなかろう。東芝の半導体を本気で立て直す場合には残念ながら、伸ばせるビジネスは決まっているからだ。ディスクリートの代表製品である小信号トランジスタはネジ釘の類であり、価値を生むとは思えない。また、アナログやミクストシグナル製品を、デジタルよりも価値を持たせるためには、革新的な回路技術を生み出せるほどのカリスマエンジニアが欠かせない。東芝に限らず、日本でカリスマアナログエンジニアを育成するのは極めて難しい。

参考資料

1.

Five Top-20 Companies Forecast

to Show Two-Digit Growth This Year (2015/11/10)

アマゾンが半導体に本格参入

(2016年1月 9日 00:22)アマゾンが本格的に半導体ビジネスに参入する、とWall Street Journalが伝えた。これはアマゾンの得意なデータセンターとストレージ、さらに家庭向けではWi-Fiルータに使うコンピュータチップだという。アマゾンが半導体産業にやってくるのは意外でも何でもない。IT産業だけではなく、グーグルやアマゾン、楽天のようなOTT(Over-the-top)産業がライバルに差を付けることのできるカギは、半導体チップだからである。

日本では半導体産業というと、落ち目の産業のように捉えられがちであるが、これは日本の企業が半導体ビジネスの本質を正確に理解していないからだ。ITだけではなく、世界のトップ企業は半導体チップを他社と差別化できる重要な技術と捉えている。だからこそ、簡単には手放さない(参考資料1)。また、半導体部門を持っていない企業は半導体企業とコラボで組む。

なぜ半導体チップがアマゾンを惹きつけるのか。自らのデータセンターやストレージシステムが他社よりも動作が速く、しかも自分の強みだけを専用化して性能を上げることができるからだ。事実、アマゾンが2014年に買収したイスラエルのファブレス半導体設計会社「アンナパーナ研究所(Annapurna Labs)」が元々持っているアルパイン(Alpine)チップはクワッドコアのCPUを持ち、複数のネットワーク技術に対応する。ライバルメーカーよりも性能を上げられる、とアンナパーナ研究所はいう。また家庭用のWi-Fiルータの性能は演算能力もネットワーキング接続能力も低いとしている。

アマゾンだけではない。アップルも、グーグルも、半導体チップの重要性をよく知っている。アップルは、アプリケーションプロセッサA7/8/9などを独自に持ち、iPhoneの性能・消費電力・使いやすさでリードしている。グーグルも半導体メーカーを買収する噂は何度も上る。半導体コンピュータチップは、他社に差を付けるために、ハードウエアだけではなく、ソフトウエアも焼き付けることができるからだ。ソフトウエアをDVD-ROMやチップの外に持っているという手はある。しかし、半導体に焼き込んでいなければ、動作速度はどうしても遅い。誰よりも速く欲しい情報を手に入れたいなら、半導体チップしかない。

しかも、簡単にはそのコンテンツを解析できない。最近はマルチコアの半導体コンピュータチップを仮想化して、プロセッサからメモリまでのコンピュータシステムにカギをかけたり、暗号化したりすることが可能になってきた(参考資料2)。システム全体はIDとパスワードでセキュリティをかけているが、それをロジックスキャナーで破られる恐れがある。しかし、重要な情報だけを閉じ込めたい場合には、認証システムを導入して予め登録した人でなければアクセスできないような仕組みを半導体チップに組みことができる時代になった。

今回アマゾンは、アンナパーナ研究所の次のチップを積極的に活用することを宣言した。この会社は、ガリレオ・テクノロジーズ(Galileo Technologies)社の創業者であったアビグドーア・ウィレンツ(Avigdor Willenz)氏が2011年に設立した。ガリレオ社は2000年にマーベルテクノロジー(Marvell Technology Group)によって買収された。マーベルはインテルからアプリケーションプロセッサを買った企業である。

余談だが、インテルはアプリケーションプロセッサを手放してしまったという失敗の意識が強いせいか、携帯やスマホに入っているCPUをアプリケーションプロセッサとは決して言わない。モバイルプロセッサあるいはSoC(System on Chip)と呼ぶのは、この時手放したアプリケーションプロセッサのトラウマかもしれない。

さて、アマゾンが半導体開発企業を買い、それを内部市場(Captive marketと呼ぶ)に売る訳だが、アマゾンは半導体企業だけではなく倉庫ロボット企業Kiva Systems社も2012年に買収している。このロボットを動かす頭脳に半導体チップを使えば、競争力のある倉庫専用ロボットを製造できる。

アマゾンが半導体チップを外販するかどうかは定かではないが、半導体ビジネスに参入したからと言ってもファブレスであり工場を持たない訳だから、生産ラインのことは全く考えなくてすみ、生産数量にもとらわれることがない。昔とは違いファブレスだからこそ、外販する必要は全くなく、自らの競争力向上に努めればよい。ファブレス半導体という新しい形態のビジネスをOTTが採り入れることで半導体産業は、新たなフェーズに入ることになりそうだ。

参考資料

1. 津田建二著「知らなきゃヤバイ! 半導体、この成長産業を手放すな」、日刊工業新聞社刊、2010年4月

2. 「SoCチップを攻撃から守る新セキュリティ技術をImaginationが公開」、セミコンポータル、2015年9月11日

官民の半導体プロジェクトが消える

(2015年12月10日 20:23)1995年以来続いてきた、産官学共同プロジェクトのSTARC(株式会社半導体理工学研究センター)が来年3月に解散する予定にあり、最後というべきフォーラムが開かれた。惜しむ声は多いが、企業が必要としなくなりつつあったので、解散もやむを得ない。とはいえ、ネットワーキングの機会が失われることは指摘しておきたい。

半導体産業では、これまで何度となく国家プロジェクトが進められてきた。国家プロジェクトを進める「大義名分」は、日本の半導体産業の国際競争力を付けるためであった。結果は、余計悪くなっていった、である。はっきり言って全て失敗である。なぜ失敗と言えるか。日本の半導体産業の国際競争力が急速に失われていったからである。しかし、霞が関の官僚は「国家プロジェクトは成功だった」という結論を導いた。だから、なぜ失敗したか、という解析を全く行ってこなかった。名前は言えないが、複数の業界関係者は上記のように述べている。

半導体産業のエンジニアは製品に問題が起こり、市場で不良品とされた場合、日夜奮闘してその原因を探るため実験と測定を繰り返し解析する。そして不良の原因となった問題を明らかにすることにより、解決策を考察し実行してきた。この結果、不良品を二度と作らないようにする対策を講じてきた。このようにして良品率を上げ、より良い製品作りにまい進してきた。

ところが、官僚は失敗を「成功」と評価したため、問題を見つけることができず、その解析もせず、さらに解決案も提示できなかった。だから失敗を何度も繰り返してきたのである。国家プロジェクトである以上、税金を投入して官民を挙げて「先端技術」を開発し、その成果を見せてきた。しかし、こういった「成果」は半導体産業では使われない、使えないものばかりだった。国家プロジェクトに参加した企業は、「使えない技術」を企業に持ち帰っても、ガラクタにしかならなかった。

近年になると、優れた技術もいくつかは開発されてきた。しかし、時すでに遅し。企業、特に親会社側は研究所で開発された技術を正しく評価できないため、使わないという決定を安易に即決した。

そもそも、国際競争力をきちんと定義していなかったことにも問題があった。先端技術さえ開発すれば、世界に勝てると錯覚していた。しかし、世の中は、先端技術を必要としない市場が徐々に拡大してきた。いわばムーアの法則から外れる技術が増えてきたのである。半導体産業の大きな特長の一つは、半導体製品の他分野への浸透・拡大である。従来は、電子産業と言われる市場にしか製品を出していなかったが、半導体製品は機械産業、自動車・輸送産業、物流産業、医療機器、ヘルスケア産業、航空機、化学産業、農業、鉱業、通信、電力、ガス、エネルギーなどありとあらゆる産業に浸透し拡大してきた。

半導体製品の広がりは、必ずしも先端技術が求められるという訳ではなかった。加えて、ソフトウエアを半導体チップに組み込むことで差別化を図る手法も浸透してきたため、先端技術が全てではなくなってきたのである。にもかかわらず、国家プロジェクトは「ハードウエアの先端技術の開発」しかテーマに選ばなかった。米国のプロジェクトであるSEMATECHが2000年代に「低コスト技術」をテーマにして、安く作り利益を確保することに注力したのと対照的であった。例えば、インテルやTI、アナログデバイセズなどは、高付加価値の高集積ICを安く作ることに集中し、売り上げに対する営業利益率30~40%を獲得してきた。売り上げのシェア拡大は二の次であった。まずは利益を確保し、企業活動を継続させることが主眼にあった。対する大手日本企業は今でも10%未満の利益率が極めて多い。

日本企業が圧倒的な優位に立っていたDRAM製品でさえ、徐々に負けていったが、これはコンピュータの世界がダウンサイジングという大きなメガトレンドに沿って進んでいたのに、半導体は市場を見ずに技術を極めることしかやってこなかったからである。ダウンサイジングはなぜ起きたか。大型のメインフレームコンピュータやスーパーコンピュータは1台数億円~数十億円と高価であったために、いつでも誰でも使える訳ではなかった。フォートランなどでプログラムを書いて、コンピュータのプログラマに持って行ってもすぐには使えず、3日後に処理します、と言われた。いわば「待ち時間」が付きまとった。このため、コンピュータを使いたい人たちは、性能が少し落ちても1000万円程度で買えるオフコンやミニコンを欲しがった。これだと一つの事業部で1台持てたからだ。実際にコンピュータを動作させる時間は長く遅いが、次の日に結果が出れば帰宅時にスイッチを押して帰れば翌日には計算結果が得られる。性能が落ちても安いコンピュータの方が実質的に「速い」のである。だから、メインフレームよりもオフコンやミニコン、ワークステーションへと広がり、スーパーコンピュータも同様に、スパコンよりもミニスパコンが普及してきた。

半導体産業はダウンサイジングを知らなかった。みようともしなかった。もし、コンピュータが安価な方へと流れるメガトレンドを知っていたら、安く作るための設計技術・製造技術を開発すべきであることは明白だった。しかし、日本のDRAMメーカーは韓国企業が安いDRAM製品を出してきたときは見下してバカにし、人件費の高い米国のメーカー、マイクロン社が安いDRAM製品を出してきて初めて蜂の巣を突いたような大騒ぎになった。黒船到来のような騒ぎで「マイクロンショック」とも言われた。

もちろん、霞が関もダウンサイジングを知らなかった。先端技術を極めれば競争力は高まると錯覚していたのである。ただ、霞が関にとって国家プロジェクトは「天下り先の確保」でもあるため、企業がまとまれば支援する、という態度を取り続けた。今でもその姿勢は変わらない。逆に、半導体という言葉に対するアレルギーを持っており、責任もって業界を指導するという官僚が減っているという話がちらほら聞こえてくる。

では、国家は産業に対して何をすべきか。企業ではできない人脈形成のネットワーキングや企業に成り代わって産業を正しく評価できる「眼」、そして企業にアドバイスするコンサルティング機能などがありうる。その一つ、セミナーや講演などを通じてのネットワーク作りは、ビジネスを遂行する上で欠かせないプロセスだ。シリコンバレーやハイテク地区では大変重要なイベントである。半導体や部品メーカーがアップルやグーグルの人たちとそういった「場」で対等に話ができる機会がある。この場に参加できるかできないかは大きく違うだろう。世界的にもビジネスでは人脈が非常に重要な要素となる。現実に英国では政府の下部組織がセミナーを運営し、ネットワーキングを主催している(参考資料1)。日本ではメディアやセミナー業者が請け負っているが、赤字になることも多い。だからこそ、政府がネットワーキングに予算を採り、業界のつながりを広げていく支援を行えばビジネスに生かされるであろう。

(2015/12/10)

参考資料

三角関係の最新半導体企業買収劇

(2015年11月24日 22:27)今週、米国は感謝祭がある。毎年11月の第4木曜日に行われ、翌金曜日も休めば4連休となるため、今週の木金は静かになる。その連休前を狙ったのかどうかわからないが、半導体企業の買収が先週2件も立て続けにあった。さらに合併までいかないまでも、大型の提携も相次いだ。

まずオンセミコンダクター(ON Semiconductor)がフェアチャイルド(Fairchild Semiconductor)を買収することで合意したと発表した。18日にはタワージャズ(Tower Jazz Semiconductor)がテキサス州にあるマキシム(Maxim

Integrated)の8インチウェーハ処理工場を買うと発表した。

オンセミのフェアチャイルド買収は「トンビに油揚げ」の感がある。11月はじめに、欧州のSTマイクロエレクトロニクス(STMicroelectronics)がフェアチャイルドの値踏みをしていたという噂があった。ST以外にもオンセミとインフィニオン(Infineon Technologies)の名前も買い手の候補として挙がっていた。そして、11月19日にオンセミから突然の発表があった。オンセミはコンファレンスコール(ウェブによる電話会見)を開催、オンセミはフェアチャイルド買収によってパワー半導体でインフィニオンに続く第2位の地位を得ようとしたのである。

買い手のオンセミは、かつて世界第1位の半導体メーカーであったMotorolaから分離して生まれた企業である。MotorolaはマイクロプロセッサやマイコンなどのIC事業をフリースケール(Freescale Semiconductor)とオンセミに分けた。オンセミは当初ディスクリートトランジスタを中心に手掛けていたが、これだけでは他社と差別化できないため、IC化を進めるため小さいが専門的な企業を買収し続けてきた。三洋電機の半導体は安く買えたようだ。三洋側が手放したかったためだ。

一方のフェアチャイルドは名門企業だった。かつてムーアの法則のゴードン・ムーア氏とインテルの社長・会長を経験し故ロバート・ノイス氏らが設立した。「商用のシリコン半導体に集積されるトランジスタ数は毎年2倍で増えていく」という法則(後年になってムーアの法則と呼ばれるようになった)を学会誌に発表した時は、この二人がインテルを設立する前のフェアチャイルド時代だった。老舗と言ってよい企業である。集積化が遅れ、近年はパワー半導体に特化した企業で細々とやってきた。今回、最初から冷や飯組のようなオンセミがハイテクビジネスに成功して、かつての老舗を買収したのである。

マキシムを買収するという噂はこの最近出ていた。当初は、アナログデバイセズ(Analog

Devices)がマキシムを買うという噂があった。その後、TI(テキサスインスツルメンツ:Texas Instruments)がマキシムを買収するホワイトナイトだとも言われた。こういった買収劇は水面下で行われるため、噂しか伝わってこないが、先週の18日に入ってきた最新ニュースは、イスラエルに本社を持つタワージャズが8インチ工場を買うと発表した。

図 シリコンバレーにあるマキシム本社

これもトンビに油揚げかと思ったが、よく考えてみると、タワージャズは製造専門のファウンドリであるため、工場しか欲しくない。マキシムは200mmウェーハラインのアナログとミクストシグナル半導体メーカーで、その工場はタワージャズが手掛けるポートフォリオに一致しており、タワージャズが生産能力を上げるために必要な設備が揃っている。工場を拡張し、さらに世界中に拠点を広げるためには外国工場の買収が手っ取り早いといえる。

こういった買収劇は、基本的に自社の足りないところをカバーするために行う。かつての買収劇は相手をつぶすために行った。つまり、ライバルを買収した後、役員を全員追い出し、支配した。あるいはファンドが買う場合は、従業員のことなどお構いなしに、まるで商品のように工場や企業を売ったり買ったりして利ザヤを稼いでいた。映画「プリティウーマン」でリチャード・ギアが扮するM&Aのやり手の仕掛け人はまさに売ったり買ったりするだけのセールスマンだった。しかし、この映画の最後には、モノづくりを大切にして買った企業をそう簡単には売らないことを約束するようになった。

今の米国の買収劇は、ファンドでも相手をつぶす訳でもない。企業の活力は若い社員で決まり、彼らのやる気(モチベーション)を高めて、自発的に仕事をしてくれる会社が伸びることを米国の経営者は学んできた。だからこそ、社員の士気を高め、効率よく働いてもらうことを心がける。このため、簡単には首を切らない経営者も増えた。景気が回復し優秀な人を採用することが難しいことを知っているからだ。不況が来たら、あらゆる経費を見直し、コストを詰めて乗り切る。その代り、好況になりそうだと判断したら、積極的に投資する。こういった時期を経験すると社員のやる気は高まり、企業の業績も上がるという訳だ。

買収先の企業の得意な製品や技術を熟知していれば、買収によって自社の製品ポートフォリオが拡大し、顧客に対して幅広い製品を提案できるようになる。2010年にオンセミに買収された旧三洋電機半導体部門の人たちからは、かえってハッピーになったという声を聴く。同様に、スパンション(Spansion)に買収された富士通のエンジニアも、新技術を積極的に開発させてもらえるので、充実感に満たされていた。富士通にいた時は、半導体事業を縮小するのだから技術開発をやめろと言われたという。そのスパンションも、昨年サイプレス(Cypress Semiconductor)に買収された。しかも、買収を提案したサイプレスの日本法人社長には、元スパンションで営業を担当していた若いマネージャーが就任した。このような人事はこれまでになかった。

最近の企業買収は、無駄をそぎ、自社のない分野を手に入れ、製品やサービスのポートフォリオを広げ、より多くの顧客を獲得するための手段となってきた。もはや自社がゼロから開発する時代ではない。開発に数カ月かかるのなら、企業を買って技術を手に入れる方が結局安くつく。IoTをはじめインターネットやイントラネットを活用して、自社の生産性を上げたり工場の生産効率を上げたりする新しい変革の時代だから、M&Aが盛んになっているといえよう。

(2015/11/24)

半導体工場は既にIndustry4.0

(2015年11月12日 01:01)11月11日、半導体製造工場の歩留まり向上/生産性向上を目指すインテリジェントな仕組みであるAEC(Advanced Equipment Control)/APC(Advanced Process Control)Symposium 2015が東京一ツ橋の学術総合センターで開催された。これは、半導体製造工場内の製造設備にセンサを設け、そこからのデータを収集・解析しフィードフォワード的に製造条件を予測・設定することで歩留まりを高めようという自動化システムのことである。待てよ、これってIndustry 4.0のことではないか。

図1 AEC/APC Symposium 2015の風景

そう。実は国内の半導体工場はすでにIndustry4.0を適用している。東芝、ルネサスエレクトロニクス、パナソニック、三重富士通セミコンダクターなどの工場は、すでにIoT端末(センサ)を製造装置内に導入し、温度や圧力、プラズマパワー、プラズマ密度、ガス流量等さまざまな製造条件から半導体薄膜の膜厚や電気的特性など膨大なデータを解析している。これらのデータはビッグデータといえるほどの膨大であることも数年前から指摘されてきた。

数ヵ月前、ある半導体メーカーの北欧工場の方が日本で記者会見を開き、その席上でIndustry

4.0について解説した。Industry 1.0は第1次産業革命であり、スコットランドの技術者ジェームズ・ワットが発明した蒸気機関を用いて工場の生産性をそれまでの手工業から圧倒的に高めた。Industry 2.0、すなわち第2次産業革命は蒸気機関から電力に代えて生産性をさらに高めた。1970年代から始まったIndustry 3.0にあたる第3次産業革命は、PLC(プログラマブルロジックコントローラ)を使って機械をプログラムすることで効率の良い動かし方を可能にした。いわば工場のIT革命だった。

そして、現在のIndustry 4.0は、IoTやセンサ端末を用いてデータを集め、それをインターネットやイントラネットに載せ大型コンピュータで解析し、最適な条件にフィードバックすることで生産性を上げようとするコンセプトだ。従来のPLCだと、あらかじめ人間が製造条件をプログラムしておくだけの道具にすぎなかったが、Industry

4.0は人間を介さず、センサからのデータを自動的に解析し、それを自動的にフィードバックするもので、まさに自律的に工場を動かす。

こういった説明を受けると、半導体工場はIndustry 4.0を先行していた、といえる。世の中の製造工程の中で最も進んだシステムを半導体産業は工場に導入することで生産性を上げていたのである。生産の良品率を意味する『歩留まり』は95%以上だとか、不良品の発生を最小限にとどめて生産してきた。そういえば、他の産業従事者から「歩留まり95%なんて信じられない」という声を聞いたことがある。

半導体産業は、低コスト化の歴史でもある。ムーアの法則は半導体トランジスタを限りなく安くするための指針であった。1個のチップにトランジスタを集積する数が1年に2倍の割合で増えていく、という法則である。これは提唱したゴードン・ムーア氏が述べているように当初は、社会現象を法則として説明したものだが、のちに主導原理のように変わってしまった。Intelの最新のプロセッサは50億トランジスタを集積しており、仮にそれが2万円だとすると、トランジスタ1個の値段は0.000004円、すなわち0.0004銭にすぎない。ほとんどただ同然である。

このおかげで半導体チップは、コンピュータとテレビやラジオなどの民生機器に使われはじめ、その用途は拡大していく一途であり、その拡大のさまは今でも続いている。工業機器、医療機器、ヘルスケア、スマホ、携帯電話、ICレコーダ、クルマ、電車、飛行機、ロケット、ロボット、スポーツシューズ、歯ブラシに至るまで、実にさまざまな分野へと広がっていった。従来は民生と企業向け、あるいは産業向けと言われていたが、今は社会インフラ(電力やガス、水道、橋、トンネル、道路など)や社会システム(行政、教育など)など社会にも進出している。まさに万能のツールとなっている。拡大の勢いは止まらない。

半導体製品を安く作るために生産性を高める。そのカギが、AEC/APC、すなわちIndustry 4.0であった。

残念ながら、国内の半導体産業は世界の企業に負けた。安く作るための設計技術が後手に回り少量多品種製品を安く設計できなかったからだ。国内の顧客ごとに合わせてカスタマイズすれば利益が出るはずはなかった。半導体産業は、グローバル競争が最も激しい産業である。だからこそ、グローバル情報にアンテナを高くし、国内よりも海外の動向をしっかりと捉える必要がある。

Industry 4.0を推進している国内半導体工場はもっと自信を持ってよい。海外情報に対する貪欲さに加え、低コストの設計技術、プラットフォーム化やプログラム化、標準化を確立すれば世界と競争できる。私は、必ず復活できる日を信じている。

(2015/11/12)

中国によるマイクロン買収の真相

(2015年7月23日 23:28)先週、中国清華大学グループの紫光集団(Tsinghua Unigroup)が米国のマイクロンテクノロジーに対して、230億ドルの買収提案を行った。実は最近、中国企業が米国企業への買収活動が活発化している。中国では半導体産業を育成し、世界を牛耳るための基幹産業に育てたいとする狙いがある。日本のように半導体産業を手放そうとしている国は、世界の常識ではありえない。

中国資本による米国企業の買収はマイクロン騒ぎが初めてではない。紫光集団による買収騒ぎの少し前の6月末、米国のCypress Semiconductorが米国のメモリメーカーのISSIに対して買収提案をしていたが、中国のファンドコンソーシアム、UphillがISSIに対してCypressよりも高い値段で買収を提案した。ISSIの株主はUphillに売ることを決めた。まるで横取りとも言えるような行動であった。さらに4月30日にはやはり中国の投資コンソーシアム(Hua

Capital Management、Citic Capital Holdings、GoldStone Investmentなどのファンドを会員とする組織)がイメージセンサチップメーカー米OminiVisionを19億ドルで買収した。半導体企業ではないが、5月には米Hewlett-Packardがデータネットワーキング事業を紫光集団に23億ドルで売却している。

これほどまでも中国企業が外国の半導体企業を買収する背景には、昨年10月に中国政府のMIIT(Ministry of Industry and Information

Technology:日本の経済産業省に相当)が国家集積回路産業投資ファンドを設立したことがある。このファンドこそ、中国に半導体産業を拡大発展させるための資金となる。総額は2兆円とも言われる。この時以来、中国の買収活動が表面化してきた。中国は、半導体業界の優秀な人材を探しており、これから人材の引き抜きも表面化してくるだろう。

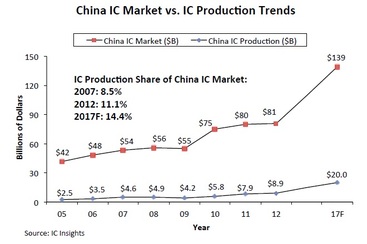

中国は世界の電子製品を製造する工場として君臨してきた。半導体を外国から購入し、EMS(製造専門の請負業者)がアップルのアイフォーンをはじめとする多くのスマートフォンを作ってきた。このため中国では半導体製品を外国から購入することが多く、中国製のチップは極めて少なかった。市場調査会社のIC Insightsが調査した中国の半導体市場は、需要が極めて高く、供給が追い付いていない。それどころか、ますます引き離されている(図1)。しかし、半導体チップが電子機器の性能を決めるため、自国で半導体チップを生産していなければ、大事な肝を外国が握ることになる。何としても自国の半導体チップを生産したい、と中国政府は考えた。

図1 中国における半導体需要は供給に追いつかなくなる 出典:IC Insights

ところが、半導体製造ビジネスはそう簡単ではない。金をかけて製造装置さえ揃えれば誰でもできるという訳ではない。優秀な技術者がいて、生産現場の人間が考える能力を持たなければ作れない。実は、2000年ごろ、半導体産業を起こそうと政府が呼びかけたことがあった。筆者はその時の中国を取材するため、SMICからGrace、HH-NEC、Motorola、ASMCなどさまざまな半導体メーカーを訪問した。半導体工場の建設ラッシュとも言うべき上海のプードン地区は半導体工場を建てるための広い敷地がずらりと並んでいた。しかし、世界と太刀打ちできるほどの実力を持ったファウンドリ(製造専門の請負業者)はSMICだけだった。そのSMICでさえ、リーマンショック前後に一時会社の存立の危機に面した。ましてはその他の企業は全く育たなかった。

インテルが大連に作った工場は成功しているように見えるが実態はわからない。また韓国のSK

Hynixの無錫工場では2013年9月に火災事故を起こし、数ヵ月もDRAM生産が遅れた。半導体製造は、大きな投資、製造装置のノウハウ、製造技術のノウハウ、優秀な開発技術者、優秀な生産技術者などが必要な総合産業だ。経験とノウハウは何物にも代えがたい。ところが、これまでの中国の市場開放後のビジネスでは、お手軽に金儲けをしたいという考えの人が多かった。中国内でも「拝金主義」と言われてきた。残業をいとわず懸命に働き続ける、というワークスタイルは、台湾や韓国のような市場経済社会にはあったが、共産中国にはなかった。だから半導体産業は簡単には育たなかった。

そこで今回、中国は外国企業の買収という手段を使ってきた。これが最近の動きである。外国企業を優秀な技術者ごと買収してしまえば、中国製の半導体チップは生産できる。

中国にとって幸運なことはインテルが協力的なことだ。インテルは紫光集団の株式の20%を2014年9月に15億ドルで取得している。紫光集団は中国のスマートフォン用アプリケーションプロセッサAPUのファブレスメーカーSpreadtrum社を買収している。つまり、インテルはSpreadtrumのプロセッサをスマホやIoT端末などに使う目的で紫光集団の株式を買ったのである。インテルにしてみれば、かつてアプリケーションプロセッサを持っていたMarvell Semiconductorを手放してしまったという「トラウマ」があり、意地でも買い戻すわけにはいかなかった。ちなみにインテルはAPUのことを決してアプリケーションプロセッサとは言わない。モバイルプロセッサという呼び名にこだわるのは、このトラウマがあるからだ。

マイクロンの買収は、できないだろうという観測が早くも流れている。これまでのISSIやOmniVisionほど小さな企業ではないからだ。マイクロンは、巨大なメモリメーカーであり、かつてのエルピーダメモリを傘下に収めている。しかも、1株当たり21ドルという買収案は安すぎるという声もある。5ヵ月前は1株32ドルあったからだ。この先は、米国にある外国投資委員会の判断を待つことになるが、おそらく難しいだろう。

マイクロン買収に米国がNGを出すなら、中国資本は、今度は日本へ触手を伸ばすにちがいない。今や経済産業省には「半導体担当」になりたくなくて逃げまわる官僚が多いと言われるほど、半導体アレルギーになっている。これまで半導体産業を支援するために経産省主導の国家プロジェクトはことごとく失敗したという歴史があるからだ。

しかし、簡単に日本企業を中国へ売却するようでは日本の未来はなくなる。政府が売却を許可するなら日本の復活どころか、絶望的になる。何としても半導体を手放してはならない。