半導体業界の最近のブログ記事

特集:ハードでもセキュアにする時代へ(3)

(2016年9月 5日 17:16)システムの中をソフトウエアだけではなくハードウエアもセキュアにしようとすると、やはり半導体にアクセスするのを制限することになる。また、半導体にアクセスして侵入できたとしても、大事なデータを読めないように暗号化することも半導体ができる仕事になる。つまり、半導体へのアクセス制限と、データの暗号化がセキュアにするカギとなる。

暗号キーをチップのバラつきで作成

半導体チップに暗号キーを埋め込み、簡単にアクセスできないようにするIP(半導体内の一つの重要な回路のこと)を台湾のeMemory(イーメモリと発音)社が開発、日本や欧州のセキュリティを重視する企業にアプローチしている。これは、暗号を破られないように、半導体チップが持つ許容バラつき範囲内のバラつきを各チップに持たせるようにしてそれも暗号キーとして組み込んでしまうのである。eMemory社は、顧客企業を絞り日本、欧州とそれぞれ3~4社と話し合ってきたが、日本企業は相変わらず対応が遅いが、欧州の顧客1社とは共同開発に入ったという。

半導体チップのセキュリティを重視する企業は、それほど多くないため数社に絞り、顧客が自分で暗号キーを生成する手助けを行う。eMemoryはあくまでもIPを提供し、顧客のチップに組み込む支援を行うか、あるいは暗号キーと乱数発生器を集積したチップそのものを提供するか、いずれかのビジネスになる。このIPはアンチフューズ方式の不揮発性メモリの一種のOTP(One Time Programmable)メモリであり、暗号キーを生成するのはあくまでも顧客である。eMemory が提供するのはあくまでもプログラムツール。暗号化するのは顧客(半導体メーカー)となる。

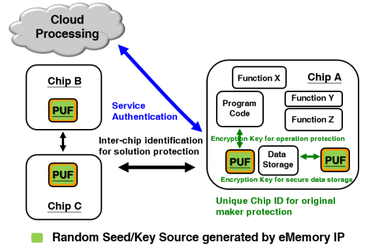

この不揮発性メモリIPのNeoFuse IPは暗号キーを半導体チップに埋め込むために使う訳だが、二つの方法を使う(図1)。一つは乱数発生器回路を組み込むことで、もう一つはチップが持つ許容範囲内のプロセスばらつきを利用する方法だ。この二つの方法を使って暗号キーを作れば、乱数コードが例え解読されても、プロセスばらつきまで解読できない。プロセスばらつきを利用する方法は、正常品として動作するチップに32ビット分のメモリに、0か1かの電圧をかけ、わずかなプロセスのばらつきによって0でも1でもなるように高レベルの電圧をかけてプログラムする。このためチップによって0になるものも1になるものも出てくる。このため人為的に数字を調整できない。

図1 暗号キーを乱数発生器と許容内のプロセスばらつきを利用して生成するeMemoryのIP PUFはPhysical Unclonable Functionの略 出典:eMemory

eMemoryの技術のメリットは、ランダム性が自然に決まり人為的な要素が入り込まないため、機密性が保たれやすい。しかも、アンチフューズ型でプログラムするため、温度や電圧が多少ばらついても、書きこんだ情報が反転することはない。浮遊ゲート方式だと、温度や電圧、過電圧などの影響を受けやすかった。

このIPをチップに集積する場合、すでに0.15µmプロセスから28nmプロセスまで対応できており、16/14nm FinFETプロセスも開発されてきた。10nmプロセスへの適用検討も始まっている。eMemoryのIP技術は営業活動で日本を回っているが、動きがいまだに遅いのが気になるとしている。

ARMやImaginationはセキュアな部屋を確保

ARMと同様、IPベンダーであるImagination Technologiesが開発したセキュリティ手法は、OmniShieldと呼んでいる技術であり、コンテナと呼ぶ部屋が最大255室ある。それぞれセキュリティの高い部屋と低い部屋を用意しておき、しょっちゅう使う部屋はセキュリティレベルが低く、データを絶対にセキュアに保ちたい部屋は高くする。

半導体チップ上には、CPUやGPU、メモリ、周辺回路などがあるが、超高集積のLSIだと仮想化技術を使って、1チップなのに複数のシステムLSIが集積されているように見せかけることができる。この仮想化技術を使えばSoC1(CPU1+GPU1+メモリ1+周辺回路1)、SoC2(CPU2+GPU2+メモリ2+周辺回路2)、SoC3、、、、というように多数のSoC(システムLSI)が集積されているように見えるチップを設計できる。SoC1はセキュリティをかけずにウェブブラウジング専用で使い、SoC2はカギを格納するセキュアなデータ演算機能として使う、といった使い方を行うことができる。

そのためのカギはTLB(Transaction Lookaside Buffer)という物理アドレスと論理アドレスを対応させた情報を格納するメモリを用意し、そのアドレスを二重化する。さらに、セキュアなTLBとセキュアではないTLBを分け、認証するためのセキュリティ制御回路RoT(Root of Trust)が認証を制御する。

ファイヤーウォールで隔離

クルマ用のマイコンに強いルネサスは、セキュアな部屋とセキュアではない部屋の間にファイヤーウォールを設け、認証されたデータだけを通すという仕組みを考えている。クルマを大きく分けると、情報系コンピュータと制御系コンピュータといえるが、外部とインターネットなどでつながるケースは情報系から通信モジュールを通して外部のインターネットとつながっていることが多い。このため、インターネットとつながる情報系と、情報系のデータを元にブレーキをかけたりアクセルを強めたり、モーターの回転でハンドル回転を支援したりする、制御系との間にファイヤーウォールの壁で隔離する(図2)。

図2 情報系からはファイヤーウォールを設けて制御系へ入る 出典:ルネサスエレクトロニクス

クルマのコンピュータはECU(電子制御ユニット)と呼ばれ、1台のクルマに何十個も搭載されている。制御系ECUでは、アクセル動作に関係したECUやワイパー用のECU、インフォテインメント用のECU、エンジンの最適なタイミングで点火させ、有害ガスの排出を激減させると同時に燃費を改善させるECU、など様々なECUがクルマの各所に分散配置されている。ECUには、マイコンと呼ばれる半導体を搭載しており、それぞれの機能を実現し性能を上げている。

例えば自動ブレーキシステムでは、情報系のECUではカメラやミリ波レーダーで前方に人やクルマを認識し、制御系ECU(エンジン制御やボディ、車両系など)につながって、ブレーキをかけている。情報系ECUが前方の物体にぶつかりそうだと判断すると、ブレーキを掛けろという指令を制御系のECUに送り、ECUからブレーキパッドを締め付けるためのモーターを駆動し、止まることができる。このため、ネットとつながっている情報系と、クルマの基本動作に係わる制御系を分離することがクルマでは重要になる。その分離技術については詳しくは語らない。

ルネサスはIoT向けのデバイスでもセキュアにするため、暗号キーの格納場所をよりセキュアにした。これまではセキュリティ用の暗号キーを、フラッシュメモリ回路に入れていたが、暗号発生回路のあるセキュアな部屋の中にフラッシュメモリを設け、そこに暗号キーを格納することで、よりセキュアにした。トラステッドセキュアIPと呼んでいる。乱数発生器による鍵生成情報と、チップ製造時のユニークID情報を使って暗号キーを作成するとしている。この暗号キーはOTPなどのメモリではなく、ロジックで組んでいるという。ルネサスは強固なセキュリティを容易に設計するためのツールも提供する。今後ルネサスは、自社のマイコンにこの暗号化技術を拡大していくとしている。

ハードウエアでのセキュリティの確保は、これまでのソフトウエアだけのID/パスワード方式よりもより厳しい。とはいえ、ハッカーはセキュリティを突破することが楽しみだからこそ、いつかは破られる。しかし、何もしなければ家のカギをかけていない状態と同じことなので、侵入しやすい。少しでも破りにくいシステムにすることはやはり常道であろう。

(2016/09/05)

特集:ハードでもセキュアにする時代へ(2)

(2016年8月30日 22:24)なぜ、セキュリティがこれから重要になるのか。大きな市場は二つある。一つはクルマ。もう一つは工業用IoT(IIoT)である。なぜクルマが重要か。今後は常時つながるようになるからだ。もう一つのIIoTも少なくともゲートウエイは常時つながる。だからこそ、ハッカーに狙われやすい。

クルマの常時接続では、2018年から欧州でeCallサービスが始まる。これは、事故を起こした時にその情報が即座に交通事故管理センターに送られる。そのためにGPS/GNSSなどの衛星を使った位置サービスと情報を転送するセルラーネットワーク用の通信モジュールが必要となる。これによって事故を起こした本人がたとえ意識を失っていても駆けつけてくれる時間は短縮され、かつては救えなかった命を救うことができるようになる。eCallは、2018年に販売される新車には全て装着が義務付けられる。

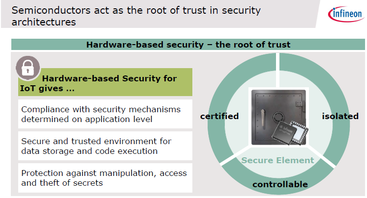

基本的にはセキュリティは、パソコンなどでわかるようにIDとパスワードによる認証で管理している。パソコンなどのコンピュータはIDとパスワードで起動するようになっているが、いったん起動してインターネットとつながると、サイバー攻撃者がパソコンソフトウエアOSの脆弱な部分を狙う危険性が出てくることと同様にクルマも狙われやすくなる。このためセキュリティをどう組み込み、規格化していくかという仕組みの標準化が重要になる。しかも、これまではクルマのIPアドレスを見つけても、コンピュータに入れなくする方法、コンピュータに入っても暗号化してデータを読めないようにする方法などがある。クルマでは両方が重要だろう(図)。

図 半導体というハードウエアでシステムをセキュアに守る 出典:Infineon Technologies

ただし、セキュリティを堅牢にすればするほど使いにくくなることは間違いない。例えば、家のカギを何種類も用意して多数の場所にカギをかければ不審者は家に侵入しづらくなる。一方で、家に入るためにいくつものカギを開けなければならないとなると、不便になる。そこで、コンピュータの動作の中でもいくつかの部屋に分け、しっかり鍵をかける部屋とかけない部屋に分けるということになる。いつも使っていながら、外部から見られてもそれほど問題にはならないような動作、例えばウェブブラウジングをしている動作などにはカギをかけず、重要なデータをしまっておく場所にはカギをしっかりかける、という使い方をする。

セキュリティは、ID/パスワードだけのソフトウエアだけでは心もとない。ハードウエア上でもセキュアにする方法が望まれている。マイクロプロセッサのIPベンダーであるARM社が開発したTrustZoneという考え方は、上記と同様、プロセッサの内部を二つに区切り、セキュアな部分とセキュアにしない部分を設けて、セキュアな部分にアクセスしたいときは予め登録されたIDのアクセスしか認めないという方式を採る。このためアクセス権限のない外部者はチップに侵入できない。

但し、ソフトウエア的な認証だけでは、サイバー攻撃者は、IDとパスワードをスキャナーなどでしらみつぶしに走査しながら見つけてしまうというような方法などをとってきた。時間をかければパスワードを見つけられてしまう。このためサイバー攻撃者とは常に防御システムとのイタチごっこになっていた。

データを盗まれても読めないようにする暗号化

そこで、コンピュータに侵入され重要なデータを盗まれたとしても、データを暗号化しておけば、さらに解読するための時間を稼げる。ID/パスワードを見つけるのに2~3年かかるとして、暗号を解読するのにまた2~3年かかるとすれば、両方の防御システムを導入して4~5年おきにパスワードを変え、暗号を変えれば、サイバー攻撃をかなり防ぐことができる。

ハッキングのセキュリティもスマートカーには必要となるが、クルマをもっと賢くするために安全性を確保したうえでの新しい方法が求められるようになる。さらに、クルマだけではなく、クルマとつながるクラウドとの接続や、V2Xのクルマと他との接続でもセキュリティを強化する必要がある。

Infineonはセキュリティを確保する暗号化技術にフォーカスしてきた。2012年5月に発売したInfineonの32ビットのトライコアマイコンAurixファミリは、クルマ向けのマイコンである。チューニング保護機能やイモビライザー、セキュアなオンボード通信機能などがある。このチップには、ファイヤーウォールを介してセキュアな部屋を設けたハードウェア・セキュリティ・モジュール(HSM)を組み込んでいる。HSMには、32ビットCPUと、暗号鍵を格納するための特別なアセクスで保護されたメモリ、独自のサブスクライバID照合回路、最新の128ビット暗号化アクセラレータ回路、独自の乱数発生回路などを集積している。Aurixチップはファイヤーウォールを隔ててHSMを集積している。HSMによってマイコンはセキュアに守られている。

さらに、HSMの中のハードウエアのセキュリティ周辺回路を制御するためのSHE+(Secure

Hardware Extension)ドライバソフトウエアもある。このソフトでトライコアのホストプロセッサとやり取りする。SHE+がAUTOSARのCRYインターフェースを提供し、HSMセキュリティ機能をクルマ用のアプリケーションに搭載する。このアプリがAUTOSARとのインターフェースやHSMとトライコアとの通信、鍵の格納機能、セキュリティ周辺ドライバ機能を持つ。

またInfineonはクルマ以外でも、外部からの不正アクセスや攻撃からコンピュータシステムを守るためのTPM(Trusted

Platform Module)マイコンファミリーも開発している。むしろTPMの方が古く15年以上の実績を積んできた。このマイコンは、セキュリティの国際規格である「Common

Criteria」と、公正な非営利団体のTrusted

Computing Group(トラステッド・コンピューティング・グループ-TCG)の認証を受けており、暗号化によるデータの保護、さらにはアプリケーションも組み込まれている。これによって安全な認証であると同時にユーザーの身元保護を強化している。

加えて、Infineonは、IoTや組み込み向けの認証方式のチップ、「OPTIGA™ Trust」シリーズなど幅広い製品ポートフォリオを持っている。連載3回目は、Infineon以外のメーカーのセキュリティへの取り組みを紹介する。(続く)

(2016/08/30)

ルネサスのIntersil買収が事実なら妥当

(2016年8月23日 21:41) 8月22日、日本経済新聞は、ルネサスエレクトロニクスが米アナログ半導体メーカーのIntersilを買収するための最終交渉に入った、と報じた。買収交渉が事前に漏れることは常識ではありえない。事前に漏れると、お互いの信頼が崩れるからだ。ルネサスは同日のニュースリリースで「本件は当社が発表したものではありません。当社は事業のさらなる成長に向け、本件を含めさまざまな可能性を検討していますが、現時点で決まった事実はありません」と述べている。

日経の報道はもちろん誰かのリークであろうが、ここでは詮索しない。これが事実であれば、Intersil買収は、ルネサスの呉社長が最近のインタビューで述べていた買収戦略に沿ったものである。呉氏は、規模を大きくするための合併なら固定費の削減以外の効果は全く期待できない、と述べており、同じような製品で規模を拡大して2位や1位になることがルネサスの目的ではない。だからこそ、ルネサスがそれほど強くないアナログ分野をIntersil買収によって、アナログ製品を強化することは、自動車エレクトロニクス、産業エレクトロニクス共、ルネサスを成長させるだろう。呉氏は、ルネサスの強みである自動車用マイコンをオセロゲームの角(絶対にひっくり返されない)にたとえ、そこから陣地を広げていき自動車用半導体を強くしていくと述べている。これがルネサスの方針である。

かつて、ルネサスは日立製作所と三菱電機のシステムLSI部門を統合し、似たような製品同士の合併を行った。さらに愚かなことに、NECエレクトロニクスに対しても同じようなマイコン製品を持っているのに合併させた。同じ種類の製品を持っている者同士の合併は、失敗したという苦い経験を持ち苦労を重ねてきた。こういった過去の失敗の経験を活かし、「買収は戦略的買収でなければ意味がない」と呉氏は語っている。

アナログの得意なIntersilとは何者か。Intersilは、最初のWi-FiチップであったIEEE 802.11bで圧倒的に高い市場シェアを握っていた。しかしWi-Fi規格がより高速の802.11aに移り、802.11bがコモディティ(誰もが参入できる超汎用品)になると、素早く11bチップから撤退した。そしてアナログに集中した。アナログ回路はテクノロジーの知識と発明のセンスが求められ、差別化できる商品を作れるからだ。

スマホでは通話を終了した後に耳から遠ざけると画面が暗くなるが、これはアナログの光センサ(照度センサ)を搭載しているからであり、この照度センサICチップを手始めに、最近ではToF(Time of Flight)法を用いた測距デバイス(レーザーの送受信により対象物との距離を測る)をリリースしている。これはドローンを制御しやすくし、障害物にぶつからず、しかも軟着陸も容易にできるようにするために使える技術だ。ドローンだけではなく、大画面ディスプレイのジェスチャー入力にも使える。

電子回路に供給する電源を最近パワーマネージメントということが多いが、このPMICも得意だ。特に最近は、産業用の電源48Vからいきなりハイエンドプロセッサ向きの1Vへと落とすDC-DCコンバータをリリースしており、パワーマネージメントでも強い。

しかもルネサスと共通するのは、製品ポートフォリオではなく、品質が高いことだ。もともとIntersilは、航空・宇宙・防衛といった高品質の製品を得意としていた。その前身は、軍用エレクトロニクスに強いHarris Semiconductorであり、GE(General Electric)の傘下にいた時期もあった。

PMICはこれからも重要な分野である。全ての電子回路には電源回路が必要だからだ。しかもICによっては1V、1.2V、3V、3.3V、5V、7Vなど様々な電源電圧が必要になっている。例えば身近な例で、スマホは4V弱のリチウムイオン電池1本で動作するが、スマホに搭載されたICの最適な電圧は7~8種類も必要である。このため4Vの直流DC電圧から別のDC電圧1.2Vや3.3Vなどを作り出さなければならない。この役割を果たすICがPMICすなわちパワーマネージメントICである。また、LEDドライバも直列および並列に接続したLEDストリングスに電圧を供給するが、これもPMICの一種である。

Intersilは実は自動車用エレクトロニクスへの進出が遅かった。このためルネサスには全くかなわない。しかし、高品質という特性を持っているため参入しやすい。Intersilがクルマ用半導体に参入したのは、画像処理プロセッサの得意なTechwell社を買収した2011年である。Techwellは日本人の小里文宏氏がシリコンバレーで創業したベンチャー企業。2014年から米国で販売される新車にはバックモニターの設置が義務付けられたため、それを見越してこの画像処理プロセッサのTechwellを買収、バックミラー型の液晶モニター(図)でそのデモを2011年に見せてくれた。

図 バックミラー型の液晶モニター バックミラーの左側を液晶にしている

このようにIntersilの持っているアナログ技術はこれからのクルマや産業用には欠かせない。最近のモノづくりは、ITに対してOT(Operational Technology)と呼ばれることがあるが、ITとOTの融合が進めばPMICはクルマ以外の市場でも求められるようになる。ルネサスが欲しかったアナログ技術が手に入ると、呉社長のいうようにオセロゲームの隅からじわじわと陣地を拡大していくことができるようになる。残念ながら日本のアナログIC技術は米国のアナログ半導体企業よりも劣っている。日本から新しいアナログICのアイデア商品が出てこないことがそれを裏付けている。今回のルネサスがIntersilを手に入れられれば、もっと強くなることは間違いない。ただし、IntersilがアナログICの開発を推進できる環境をルネサスが守る必要があろう。

(2016/08/23)

SBによるARM買収;顧客はバッド、ライバルはグッド

(2016年7月29日 15:48)ソフトバンク(SB)によるアーム(ARM)社の買収を半導体エンジニアはどう思っているのだろうか?半導体チップ設計者(つまりアームの顧客)の68%はこの買収を長期的には良くない、と思っている。しかし、EDA/IPベンダー(つまりアームの競合メーカー)の64%はこの買収を長期的に良い、と思っている。このようなアンケート結果が出ている。

これは、米国半導体業界のウェブサイトDeepChipが186名の半導体チップ設計者・検証エンジニア、および47名のEDA/IPベンダーのエンジニアに行ったアンケート結果である。まず、チップ設計者・検証エンジニアの答えを見てみよう。

短期的に「良い」、「悪い」、「どちらでもない」という単純な問いかけのアンケートでは、

良い 8%

悪い 6%

どちらでもない 74%

という結果だった。つまり短期的には、よくも悪くもないということだ。

しかし、同じ質問を長期的にどうか、と聞くと以下の答えだった;

良い 12%

悪い 68%

どちらでもない 19%

長期的には悪くなるという答えが68%もいるのだ。

そこで、悪くなるというエンジニアにその理由を聞いてみると、

英国にとって悪い 7%

IoTはバブル 12%

日本のエンジニアは保守的 13%

ARMの価格が上がりそう 19%

ARMの革新やエコシステムを壊す 14%

RICS-V/MIPS/DW

ARCに移行し始めている 20%

半導体設計者とは全く対照的に、アーム社のライバルであるEDA/IPベンダーは64%が長期的に良いことだと述べている。そのコメントを見ると、「アームのライバル会社にとっては、市場を取れるチャンスになる」と、露骨に歓迎しているコメントがある。「これは悲劇だ」と述べている英国の編集記者もいる。

なぜネガティブな反応なのか。アームのビジネスは、前にも述べたように、半導体チップの中の一部のCPUと呼ばれる部分(ここに知的財産があることからIPと呼ばれている)だけを設計し、ライセンス供与するビジネスだ。半導体メーカーが直接の顧客であり、アームからCPU回路を買い、自分の半導体チップに集積する。ライバルとしては、MIPS(ミップス)やRISC-V(リスク・ファイブと発音)などのCPU IPがあるため、ARMを使うべきかどうか迷っている顧客がいれば、ほぼみんな非ARMに移行するだろうと述べているコメントもある。

アームの最大の特長は、信頼(Trust)である。アームを中心にソフト開発企業、ソフトを開発するためのツールを開発する企業(EDAベンダー)、書いたソフトを検証するためのソフトを開発する企業、検証ソフトを書く企業、製造するファウンドリ企業、実にさまざまな企業と仲間を作り、半導体メーカーが半導体SoCを開発するためのIPを供与してきた。その信頼関係が崩れることを最も恐れているのである。

だから、半導体開発設計者は、長期的には新しいIoTデバイスの開発などでは今回の買収はまずい、と感じている。従来のスマホ用のプロセッサを開発し続けるQualcommやMediaTekなどの半導体設計企業は、アームを使い続けざるを得ないだろうが、IOTのように新しい応用の半導体を開発するのなら、アームにこだわる必要は全くないという。となると、アームの顧客は減少して行くことになる。

アームはこれまで、創業者のRobin Saxby卿(Sirの称号を持つ)がIPベンダーにこだわり、半導体設計には関与しないというスタンスを保持し続け、その後のCEOだったWarren East氏(図)に取材した時も半導体メーカーにはならない、と明言していた。だからこそ、中立的な立場を維持することで、半導体メーカーから信頼を勝ち取り、ソフトウエアを書く企業などが協力して、エコシステムを構築してきた。東京に本社を持つ通信業者によって、この信頼関係を崩されるのではないかと半導体設計者は恐れ、ライバル企業は今がチャンスと思っているのである。

(2016/07/29)

アナデバとリニアの合併劇の狙い

(2016年7月27日 23:21)今朝もビッグニュースが入ってきて、1日中振り回された。アナログ半導体の老舗、アナログ・デバイセズ社が同じアナログ半導体の雄であるリニアテクノロジーを148億ドルで買収するというのだ。半導体産業の再編はまだ続いている。デジタル時代なのになぜアナログか。合併の狙いは何か。

共にアナログ半導体メーカーであり、特にADI(Analog Devices Inc.)は、ボストン郊外の本社を構える1965年創立のアナログ半導体の老舗だ。片や、LTC(Linear Technology Corp.)はシリコンバレーに居を構える1981年創立のアナログ半導体メーカー。アナログ半導体同士の企業がなぜ合併するのか。

この合併劇をひも解く前に、アナログ半導体とは何かを簡単に紹介しておく。一口にアナログ半導体と言っても、オペアンプからコンパレータ、パワーマネジメント、A-D/D-Aコンバータ、RF回路、インターフェースICなどなどいろいろある。しかも、民生用よりも産業用が多い。ADI、LTC共に産業用の半導体に強い。

時代はアナログからデジタルにシフトしているから、アナログ半導体は落ち目になるから業界再編するのだと思う人がもしいれば、それは大きな間違いである。ADI、LTC共に営業利益率は30~40%もあり、財務体制は実にしっかりしている。営業利益率が10%に満たない日本の大手電機メーカーとは大きく違う。

ごくごく単純に今のデバイスを見ると、確かにデジタル製品が満ち溢れていることには違いない。かつてのテレビはアナログ回路だけでできていた。デジタル化が進み、テレビ放送の信号変調でさえデジタルになっている。そもそも1980年ごろの日経エレクトロニクスを見ると、「デジタル時代のエレクトロニクス」というようなこれからはデジタル化の波が押し寄せてくるというようなコンテンツが多かった。もちろんそれは事実。しかし、例えばデジタルそのものと思えるパソコンやスマートフォンの中身を見てみると、マイクロプロセッサやメモリ、その他のデジタル回路はもちろん詰まっているが、プリント回路基板にはアナログ回路も実に多い(図1)。

図1 組み込み製品にはアナログが多い 組み込みシステムと書いたデジタル回路以外はすべてアナログ回路で、組み込みシステム中のインターフェースもアナログ回路である

デジタル回路は、1(オン)と0(オフ)の二進法だけですべてを表現するため、ロジック回路でANDやNOR、NOT、OR、NANDなどを表現し、システムのフローチャートを構成していく。しかし、最後のところ(出口)も1と0だけだと、人間が見て触って聞いて感じてみるなどの人間とのインターフェースを表現できなくなる。このため、人間との係わりはどうしてもアナログになる。デジタルの塊のパソコンでさえ、アナログICがたくさん詰まっている。また、電源回路はアナログである。家庭のコンセントからデバイスを動かすのなら、100Vの交流電源を5Vないし3.3Vなどの直流に変換しなければ、ICは使えない。スマホでさえ、約3.8Vのリチウムイオン電池1本で、すべてのICを動かすために、DC-DCコンバータと言われる電圧変換ICが必要になる。微細化しているアプリケーションプロセッサは1.2Vで動き、液晶ディスプレイは3.3V、1.5V、5Vなどさまざまな電圧を使うため、3.8Vからこれらの電源電圧を作りださなければならない。だからパワーマネジメントICが求められる。

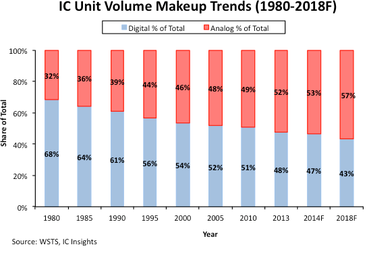

アナログ半導体とデジタル半導体の数量を見ると、実は1980年から現在に至るまでずっとアナログ半導体の方が一方的に増え続けているのである(図2)。最近だと、性能よりも優れたユーザーエクスペリエンスが競争力のカギを握る時代となったことを半年前に書いた(参考資料1)。アナログ半導体は実は参入バリアが極めて高い。後述するが、アナログ回路の世界は、エンジニア経験5年、6年は鼻たれ小僧にすぎないほど、経験と知恵がモノをいう。

図2 アナログ半導体の方がデジタル半導体よりも数は多い 出典:IC Insights

さて、ADIの得意なICは、アナログ-デジタル変換器(A-Dコンバータ)やデジタル-アナログ変換器(D-Aコンバータ)などのデータコンバータIC。片やLTCは高性能な工業用パワーマネジメントICが得意。例えば、イーサネットケーブルに電源電圧も同居させるPOE(Power on Ethernet)と呼ばれるICや、変換ロスの少ない同期整流ICなどを持ち、最近ではIoT(モノのインターネット)時代に備えて、ワイヤレスセンサネットワークのベンチャー企業であったダストネットワークス社(ゴミのようにセンサをばらまくという意味でダストと名付けたと創業者から聞いた)を買収した。

今回買収するADIは、データコンバータが得意なうえに、最近RF(高周波回路)半導体が得意なヒッタイトマイクロウェーブ社を買収し、ワイヤレス回路を強化した。ADIとLTCは同じアナログ半導体メーカーといえども、持っている製品ポートフォリオが違うのである。だから、両社は合併することで合意したのだが、その狙いは打倒TI(Texas Instruments)と、アナログエンジニアの確保にある。

アナログ半導体では、第1位のTIは断トツで、2015年の売り上げは83億ドル。2位のInfineonが29億ドルでADIは4位で27億ドル、LTCは8位の14億ドルである。ADIとLTCを単純合計すると、41億ドルとなり2位に浮上する。これでもTIの半分だが、ともに財務は非常に健全であり、製品ポートフォリオは広がりを見せる。もちろん、製品のダブりがないわけではないが、比較的少ない。ADIから見てLTCは自動車市場に強く、IoTにも強い。将来性を買った。

アナログ半導体、最大の問題は、人である。アナログ回路を理解できて、自分でより良い回路を設計できるには最低でも10年はかかると言われている。日本ではアナログ回路を研究している大学の研究室の数は両手にも満たない。数年前にLTC会長のボブ・スワンソン氏に米国にはアナログエンジニアが多いからうらやましい、と言ったら、「とんでもない。アメリカでも優秀なアナログエンジニアを確保するのがとても難しい。もしカリフォルニアに来たくないが優秀なエンジニアを見つけたなら、彼/彼女の希望する場所をデザインセンターとする」と述べていた。

ADIは東海岸ボストン近くのMIT(マサチューセッツ工科大学)から学生を採用できるといううまみはあるが、MITと言えども優秀なアナログエンジニアは少ない。だから、優秀なエンジニアを探すよりも、買収して手に入れる方が実は簡単なのだ。TIでさえ、1995年にアナログに集中するという方針を明確に定めて以来、バーブラウン、チップコン、そしてナショナルセミコンダクターなどを買収して自社のない製品を補完しながら企業を強くしてきた。

これからのIoTとワイヤレスコネクティビティ、カーエレクトロニクスなどアナログ技術がモノをいう成長分野を狙って、自社の足りないところを補っていくための買収戦略はまだまだ続きそうだ。

参考資料

4年連続増収・増益が見えた国内半導体メーカー

(2016年5月26日 23:43)リーマンショック後の電機産業は低迷が続き、回復したと宣伝しているところでさえ、減収・わずかな増益という企業が多い。そんな中、3年連続増収・増益で成長路線を行く半導体メーカーがなんと日本にいる。減収・増益とは、売り上げが減りながらも、リストラと経費削減の効果で利益を何とか出しているのにすぎない。つまり全く成長していない企業が多いということだ。

日本の経済がほとんど成長していない中で、成長しているということは、世界と十分に戦っていけているという意味である。その成長している企業とは、新日本無線(NJR)という中堅の半導体メーカーだ。2016年も増収・増益の見通しを崩していない。

5月24日に東京有楽町の国際フォーラムで開催されたUMC ジャパンフォーラムの招待講演(図1)で、新日本無線(NJR)の小倉良社長が2012年に赤字を出したが、その後、増収・増益でやってきた、その秘訣を語った。肝はUMCとのコラボレーションだった。小倉社長は自らを「戦略もなく行き当たりばったりでやってきた。戦略的なUMCを利用させてもらっている」と自嘲するのだが、とんでもない。アナログのファウンドリとしてのUMCをうまく活用し、例えばスマートフォン向けのMEMSマイクを年間2億個も生産、出荷している。

図1 新日本無線 代表取締役社長の小倉良氏

小倉社長のすごいところは、自社の強み、弱み、市場トレンドなどを営業の意見を聞きながら分析し、成長シナリオを描くところだ。いわばSWOT(強さ・弱さ・チャンス・脅威)分析をしっかり行っている。残念ながら日本の大手電機の経営者は本当に自社の強み、弱み、市場トレンドをきちんととらえているだろうか。市場と自社のテクノロジーを理解しているだろうか。

NJRは、リーマンショックの余波がどっと押し寄せた2012年の大赤字までAV機器向け半導体の比率が30%を超えていた。それらを減らし、伸びそうな車載・工業用・通信(スマホ)を増強してきた。Si CMOSは4、5、6インチと「みんなが手放したウェーハサイズ」(小倉社長)であり、このほかにも6インチGaAsラインやSAW(表面弾性波)フィルタ、MEMSなどを手掛けている。スマホ用では、送信と受信を切り替えるためのスイッチとなるGaAs、LTEや3Gなど周波数帯を選択する場合のSAWフィルタ、音声認識率を上げるために周辺騒音を打ち消すMEMSマイクなどを生産している。CMOS回路のアナログ・デジタルをはじめとする8インチ以上の大きなウェーハに対してはファウンドリとしてのUMCに製造を依頼する。

一方のUMCも従来のデジタルだけではなく、アナログやRF(高周波)、MEMS、パワーなどを手掛けるようになり、しかも従来のストラテジックパートナーだけしか付き合わなかった昔の殻を破り、さまざまな企業とパートナーになるように変わってきた。このことはNJRにとっても喜ばしいことで、2009年以来パートナー同士のWin-Winの関係を築いてきた。

小倉社長は「従来通りの製品しか設計・生産していなければ売り上げは必ず下がる。だからコストダウンなどでシェアを上げるデフェンス戦術で、落ちた分をカバーする。しかしそれだけではなく、成長を見込める分野へ広げていくことが大事」と述べた。成長のエンジンとなるのはクルマであり、産業機器である。

クルマ用と言ってもNJRの得意な製品はアナログやパワー、MEMSであるから、クルマのダッシュボードのヘッドアップディスプレイやフロントディスプレイ用の電源、すなわちパワーマネジメントICや、オペアンプ/コンパレータ、その他などである。これらはクルマ用にはもちろん、産業機器にも使われ、成長してきた。第4世代のプリウスには30以上のチップが搭載され、トヨタ自動車工業の広瀬工場から優れたサプライヤーとして表彰されてきた。つまり、自分の得意な製品を成長分野に売り込み製品売り上げを伸ばしてきた、といえる。

どうやって成長分野へ伸ばせたか。0.5~0.6µm以下の微細化が必要な製品はUMCを活用し、それ以上の寸法のデバイスは自社で生産する。微細化投資する力がなかったからだという。だからこそ、身の丈に合った戦略を立てている。UMCとの共同開発の例として、8インチのアナログで高耐圧製品UD50では、50Vの高耐圧プロセスやアナログ、ロジックのCMOS ICなどを共同開発した。しかも、少ないマスク数で他社並みの性能の製品を生産することでコスト競争力が付いた。ローノイズCMOSオペアンプでも共同でプロセスの改善に挑み、最高性能のチップの量産に成功した。またGaAsスイッチはコストがかかるため、RF-SOI技術の導入によりコストを下げていく。

小倉社長は「UMCは話のできる相手であり、不測の事態でも協調できる相手として信頼している。品質が良いのは当たり前で、日本UMCには感謝している」と講演で語っていた。

台湾のプロ野球チームが日本と試合して、最後に観客に対してお辞儀をしていた姿を目に焼き付けている野球ファンは多いだろう。台湾には親日家が非常に多い。UMCのP.W. Yen社長兼CEOは半導体ビジネスを成功させるコツとして、宮本武蔵の映画と言葉「我以外、皆我師(自分以外の人や物でさえ、全て教師である)」を紹介した。謙虚な態度で学ぶことの大切さを武蔵から学んだとして、Yen社長は謙虚な姿勢を失わない。これこそ、日本の経営者が見習わなくてはならない点ではないだろうか。かつて、米国半導体が日本にやられて日本を学ぶ経営者が現れたが、今の日本の大手企業経営者は米国や台湾から何かを学んだのだろうか。

(2016/05/26)

シリコンバレーの名物論客T.JがCEO辞任

(2016年5月 3日 23:09)米スタンドード大学の博士課程に在籍中、「10年に一人の逸材」と言われた、サイプレスセミコンダクタの名物CEO(最高経営責任者)、T. J. ロジャーズ氏がCEOを辞任することになった。シリコンバレーでは、モノ申す論客の一人だ。1982年にCypress Semiconductorを創業、34年間CEOを務めてきた。

図1 最近のT.J. ロジャーズ氏 出典:Cypress Semiconductor video

T. J.は、いまだにエンジニア精神にあふれており、CEOは辞めてもテクノロジーに関してフルタイムで働きたいとして、Cypressに残る意向を示している。同社は新しいCEOを探し始めている。当分の間、エグゼクティブバイスプレジデント4名で日々の経営を運営していくが、T.J.はサイプレスの取締役会には残る予定で、重要なテクノロジーのプロジェクトを動かしていくリーダーになるとしている。

これまでT.J.は、自分が使う時間の30%をテクノロジーとキープロジェクトのためにとって来た。これによって高い価値をサイプレスにもたらしてきたという自負がある。T.J.はこの3月に68歳になったばかり。半導体ビジネスの新しいトレンドには常に目を向けており、未来には未来に合ったトレンドがある。

筆者は10年前の2006年に、カリフォルニアでT.J.ロジャーズ氏にインタビューしたことがある。当時は、EDN JapanでEDN誌50周年記念のための特集を企画し、「エレクトロニクスの50年と将来展望」という特別記念号を2007年1月に発行した。この中のトップインタビューで、T.J.のほか、リニアテクノロジー会長のロバート・スワンソン氏、ナショナルセミコンダクタ(現TI)CEOのブライアン・ハラ氏、テキサスインスツルメンツ(TI)会長のトム・エンジボス氏、スタンフォード大学教授の西義雄氏にインタビューした。すべて魅力的な人ばかりだった。

T.J.ロジャーズ氏のオフィスでは、ジョギングを終えて、なんとジャージー姿で出てきた。このため、特別号に掲載する写真は、別にいただくことにした。T.J.はスタンフォード時代にVMOSFETを発明し、その特許をAMI社に売却、1975年にスタンフォードで博士号を取得したのちAMIに入社しVMOSの集積回路を目指して開発リーダーに迎えられた。VMOSの商用化を目指したが、当時はプレーナ技術ではないV字型のMOSFETの歩留まりがどうにも上がらず、1980年にAMIとしてVMOS技術を断念し、T.J.はAMIを退社した。その後AMDに入り、当時CEOとして有名なジェリー・サンダース氏から半導体ビジネスを学んだとインタビューで述べている。

スタンフォード時代からシリコンバレーでは起業することが学生の間で話題になっていており、T.J.もいつかは起業したいと考えていた。シリコンバレーは典型的な米国ではない。もちろん日本的でもない。企業家精神にあふれた街だ。AMDでは半導体ビジネスで成功するコツを学んでいたので、何とかして起業したいと思い、1982年にAMDを飛び出した。

飛び出す前からベンチャーキャピタル(VC)とも付き合うようになったが、AMIでVMOSの事業化に失敗した話がシリコンバレーで伝わっていたため、VCのT.J.に対する評価は低かったと述懐している。当時は折しも日本の半導体メーカーが米国のコンピュータメーカーに進出しており、特にDRAMでは米国メーカーを打ち負かす存在になってきたため、T.J.は米国の半導体産業を立て直さなければ日本に負けてしまう、とVCを説得、1982年12月1日、VCから750万ドルの資金を調達、サイプレス(Cypress Semiconductor)を設立した。

当初の戦略製品は高速SRAMだった。当時の日本の半導体企業が優れていた点は品質だった。このため、サイプレスは日本を見習い、高品質の高速SRAMを開発した。当時の米国半導体メーカーには不良率がppm以下の製品を持つ企業がなかったため、サイプレスの狙いは当たった。T.J.のすごさは、良いものは良いと評価できる能力であり、そのためなら良いところから学ぶという謙虚な姿勢である。今の日本の経営者が足りないのは、このような謙虚な姿勢である。

1990年代に入り、日本の半導体は没落していくが、その問題は二つあったとT.J.は分析する。一つは製造コストが高いこと、もう一つはイノベーションが生まれてこないこと、だ。いわば日本製品は品質が高いがコストも高い。そこでサイプレスは、品質を維持したまま製造コストを下げることに注力した。この努力が現在のサイプレスの看板商品であるpSoC(プログラム可能なシステム-オン-チップ:ピーソックと発音)になった。pSoCはアナログ回路をプログラムできるマイコンであり、ソフトウエアで機能を変えられるチップである。ユーザーがソフトウエアで機能を変えられるICは、開発のサイクルタイムを短縮できる。このことはトヨタのカンバン方式から学んだという。

さらにT.J.が天才と言われるゆえんは、半導体のトレンドをよく見ている点だ。10年前のインタビューで述べていたことだが、半導体は、微細化技術とソフトウエアと設計が三位一体になって発展すると明言したことだ。このことは今の時代を言い当てている。今は、微細化の比重がさらに下がり、ソフトウエアと設計開発ツールが半導体ビジネスを決める要素となっている。T.J.が10年前に、「サイプレスはNo More

Moore(もうムーアの法則は要らない)だ」と言ったことに今は誰しも同意するだろう。また、日本からイノベーションが生まれないことを危惧していた点も、その通りだけに気になる。

(2016/05/03)

テクノロジーで語られる聖杯とは

(2016年4月25日 20:10)最近、Holy Grailという英語をインタビューやビデオ会見などで聞くようになった。辞書を引くと、「聖杯」とある。聖杯とはキリスト教の最後の晩餐に出てくる杯を意味することに由来する言葉であり、何度か聞くうちにわかったことは、非常に高く手が届かない所にあるという意味で使われるようだ。

1年前、フレキシブルエレクトロニクスの取材で英国ケンブリッジのNovalia社を訪問した時にこの言葉を初めて聞いた(取材の紀行は「急ぎ足の英国出張記」(参考資料1)参照)。その後、ビデオ会見でも2度聞いた。最初はNovalia社のドクター・ケイト・ストーンCEO(図1)を取材した時だ。フレキシブルエレクトロニクスの基本となっている、プリンテッドエレクトロニクスでトランジスタを作るのはもはやHoly Grailだと述べた。つまり、いくら努力しても目標が遠すぎて、到達することが難しすぎる、というたとえで使っていた。

図1 Novalia社のCEOであるDr. Kate Stone氏

プリンテッドエレクトロニクスでトランジスタを作る研究は10年以上も前から世界中の研究者が手掛けてきたが、いまだにろくな性能のモノが研究試作レベルでさえ出来ていない。世の中に出回っているシリコンCMOSでは、世界を変えるような素晴らしい性能でムーアの法則と共にさまざまなガジェットや機器の機能を実現してきた。かつて有望と言われたGaAs集積回路でさえ、微細なシリコンCMOS集積回路は凌駕した。

つまり、これからのプリンテッドエレクトロニクスは、論理回路やメモリなどの演算にシリコンを使い、センサや配線、ディスプレイなどをプリントなどで形成する方法が主流となろう。これをフレキシブルハイブリッドエレクトロニクス(FHE)と呼び、FHE アライアンスという組織までできた。幸い、シリコンCMOS ICの中でも先端的な製品は直径300mmのシリコンウェーハ(円盤)を用いて、回路を形成するが、焼き付けた回路が完成するとウェーハの0.8mmという厚さを0.1mm程度まで薄く削る。その後、ダイシングと呼ばれるチップ化工程を短縮するためであり、薄い分だけ熱抵抗が下がり発熱対策にもなる。0.1mmすなわち100µmほどに薄くなると単結晶のシリコンといえどもフレキシブルになる。図2はドイツのインフィニオン・テクノロジーズで製作した300mmの完成ウェーハだが、薄く削った後ではポテトチップのようにフレキシブルに曲がってしまう。シリコンでなくてもガラスでも100µmまで薄くなると丸めることができる。

図2 ドイツInfineon Technologiesが製造しているパワー半導体の直径300mmシリコンウェーハ

これまでのApple WatchやFitBitの活動量計のようなウェアラブル端末では、まだフレキシブル基板を使っていない。固いプラスチック基板にICなどを搭載して形成しているが、さらに曲線形の人間の体に合った端末を目指すのなら、フレキシブル基板に薄いシリコンを使う回路がふさわしい。フレキシブル回路基板はすでに小型の端末や時計などの製品で実績がある。加えて、有機ELディスプレイはフレキシブル基板上に作り込むことができるようになっている。さらに、全固体リチウムイオン電池でさえ、フレキシブル基板上に形成できるようになってきた。これからのウェアラブル端末にはFHEが使えるようになってきている。

これまで研究のための研究として良いテーマであったフレキシブルエレクトロニクス、あるいはプリンテッドエレクトロニクスは、薄いシリコンCMOS集積回路を搭載することで商用化が見えてきた。FHEアライアンスは製造装置や材料などのサプライチェーンを確立しなければならず、昨年10月に半導体製造装置・材料の協会であるSEMIの傘下になった。このことで、フレキシブルエレクトロニクスの商用化は早まったといえよう。

一足早くプリンテッドエレクトロニクスを商用化しているNovalia社は、フレキシブルに重点を置いていないが、すでに米国や香港、オーストラリアなどで製品を販売している(参考資料2)。同社は紙に配線やタッチパネルのセンサを印刷して作り、固いプリント基板にシリコンICを実装している。タッチセンサに触れるとドラムやピアノなどの音が出るという仕掛けである。ピアノには厚手のボール紙に鍵盤を描き、その下にタッチセンサを配置する。ドラムには丸い模様を描き、そこをタッチするとドラムの音が出る。これを広告代理店が採用し、いくつかの企業広告に使っており、街行く人がタッチして音を楽しんでいる。ただし、これまでのところは紙に印刷するエレクトロニクスであり、必ずしもフレキシブルではないが、早晩フレキシブルに手を広げることは時間の問題である。

最後に、インタビューしたドクター・ケイト・ストーンの経歴も実は、Holy Grailから商用化への転身をよく表している。彼女はケンブリッジ大学で博士号を取得した才女であるが、その時のテーマは、単電子トランジスタの研究だった。これこそ、研究のための研究であり、実用化は遠い話のテーマであり、彼女が純粋な研究者だったことを物語っている。教授がプラスチックロジック社を設立したため一緒に参加し、印刷技術で作る電子ブック(アマゾンのキンドルのような製品)を目指したが、何年たっても実用化できなかった。結局、プラスチックロジックを飛び出し起業した。

今度は、商用化を第一に考え、これまでの新技術ではなく古い技術で実現することを考え続け、最新のトレンドである、エクスペリエンスを採り込むことをじっくり考え、面白いタッチセンサベースの楽器を作り出した。これまでの先端新技術ばかりの考えをガラリと変えるために考えたことは、Cleansing(浄化するように)、Immersive(仮想現実のように没頭するような)、Emotional(感情が高まるような)、Experience(体験)であった。紙から魔法を生むような製品を作ろうとしたのである。

(2016/04/25)

参考資料

パソコンは斜陽産業、インテル12,000人をレイオフへ

(2016年4月20日 23:27)インテルは、2016年第1四半期の売り上げがGAAP(米国会計基準)ベースで前年同期比7%増の137億ドル、利益は同3%増の20億ドルと好調な業績を示した。しかしながら、インテルの主力製品であるパソコン用のプロセッサ部門(クライエントコンピュータグループ)の売り上げは1.7%増の75億4900万ドルと伸びが鈍化している。

市場調査会社のIDCによると、2015年における世界のパソコン市場は、前年比10.4%減の2億7622万台と3億台を大きく割ってしまった。こういったパソコン市場に対して、インテルが1.7%増とわずかながら成長できたのは、ウルトラブックや2-in-1システムなどのモバイルパソコンへシフトしてきたからだ。もちろんデクストップやタブレット向けなどのCPUも生産してきたが、これらの落ち込みをモバイルへシフトすることで何とかパソコンの落ち込みを支えた。

インテルは、成長の期待できないパソコンから、ハイエンドのデータセンター向けCPUとIoT(Internet of Things)向けのCPUの分野へと力をシフトしてきている。この第1四半期のデータセンターグループの売り上げは、8.6%増の39億9900万ドル、IoTグループは22.1%増の6億5100万ドルを急増させている。その他、フラッシュメモリのような不揮発性メモリや買収したアルテラのプログラマブルソリューショングループなどを合算したグループは31%増の15億300万ドルだが、アルテラ買収で売り上げが増えた分は3億5900万ドルで、これがなければほぼ横ばいとなっていた。

結論としてインテルは増収増益だったが、決算発表と同時に全世界で1万2000人のレイオフを計画していることも明らかにした。これはパソコン向けCPU企業から、クラウドやスマートコネクトコンピューティングデバイス企業へと転換を図ろうとしているからだ。

長期的にはパソコンはやはり落ち目の産業である。このためインテルはデータセンターおよびIoTビジネスを成長エンジンとなるビジネスへとシフトさせている。そのためには不揮発性メモリとFPGAビジネスが欠かせない。市場が小さくなっていくパソコン事業にさっさと見切りをつけ、成長が見込めるデータセンターやIoTの分野へとカギを切り、パソコン事業を縮小するため、2017年の半ばをメドに、全社員の11%に当たる1万2000人をレイオフする、とCEOのブライアン・クルザニッチ氏(写真)が全社員に向けた電子メールで述べている。

インテルはパソコン市場に陰りが見え始めた頃から、さまざまな手を打ってきた。通信事業やワイヤレス充電、セキュリティビジネス、さらには組み込みシステムなどへと手を広げてきた。つまり、研究開発の手は緩めず、パソコン以外の伸びそうな分野を探してきた。最近になってようやく、クラウドコンピューティングとIoTの成長が見えてきたから、この事業部に力を入れ、パソコンに代わる主力ビジネスへとシフトしてきた。

2013年11月にインテルがIoT事業部を作ると記者会見を行った時、来日した事業部長に確認すると、ゲートウェイから上位のレイヤーを狙っていると述べた。この時、インテルはコンテンツマネジメントシステム(CMS)のようなデジタルサイネージの番組プログラムソフトウエアを発売すると発表した。インテルは半導体のシリコンだけではなく、ソフトウエアまでも販売する企業へと変わってきたと感じた。このIoT事業が四半期に6億ドルを稼ぐ部門に成長したのである。

こういったインテルの動きと全く対照的なのが、いまだにパソコンにしがみつく東芝、富士通、VAIOである。それを統合しようとした政府系ファンドや官僚である。インテルは利益が出ている時にパソコン用CPU部門を整理しようとしているのである。もちろん、パソコン部門を切ってしまう訳ではない。小さくしようとしているのである。これまでのような成長は期待できないは反面、パソコンがなくなることはないだろうから、市場規模に合わせて縮小していく。これに対して、3社の統合は大きくしようとしているのである。どう考えても縮小する市場に逆らっているとしか思えない。最初から無謀な計画である。

(2016/04/20)

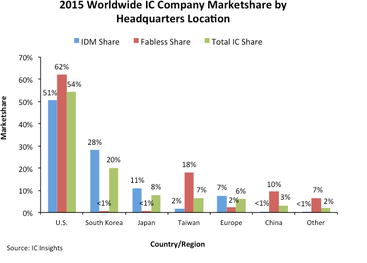

ニッポン半導体のシェアがついに8%に

(2016年4月14日 15:56)かつて、世界の半導体市場の50%以上を勝ち取った日本の半導体企業のシェアが2015年にはわずか8%にまで落ち込んでしまった(図1)。これは調査会社のIC

Insightsが発表したもの。この凋落ぶりは今更いうまでもないが、つい2010年には14%に落ちたという報道があったばかりだが、わずか6年でその半分になったということだ。

図1 半導体企業国別シェア 出典:IC Insights

半導体産業は、世界では依然として伸びているのに日本だけが沈んでいる、という特長がある。実はこの特長を国内電機大手の経営者が理解していなかったことが最近の動きから見て取れる。シャープは言うまでもなく、パナソニックはリストラこそ推進して利益はわずかばかり生み出せるようになったものの売り上げは下降線をたどっている。実は日立もそうだ。東芝は言うまでもない。

企業経営戦略の重要なことは、世の中の動きと自社の強みをリンクさせることだが、これが全くなされていないのである。唯一、三菱電機はパワーエレクトロニクスで強みを発揮し、かつ半導体のR&Dにも力を入れている企業だ。横並びの日本のライバルだけを見て進んできた日本の電機の弱さがここにある。

電機がリーマンショック以降、ダメなことがわかったのにもかかわらず、それを半導体事業が悪かったからという言い訳にしてきた。だから本当の病巣を見つけられなかった。東芝は民生・家電が2014年も15年も大きな赤字を出したのにもかかわらず、最近になるまでリストラに着手できなかった。シャープ、パナソニック、ソニーなどの民生家電メーカーも全く同様だ。

かつてのソニーは独自の面白い製品を続々開発し、パナソニックなどが2番手戦略で追いかけてきた。トランジスタラジオ、ウォークマン、CD-ROM、MDディスク、プレイステーション、ハンディカメラなど世界的にも価値の高い商品や、リチウムイオン電池、CCDイメージセンサ、高密度実装基板などの技術製品も生み出していた。1980年代は商品寿命が7~10年もあったから、この戦略で成功した。しかし、商品寿命の短い今はかつてのこの戦略が使えない。そのソニーも独自製品を生み出せない体質に変わってしまった。

だからこそ今は社員・経営陣が揃って知恵を絞らなければならないのに、「前例がない」「実績がない」などの言い訳で新しい技術やビジネスを拒絶してきた中間管理職と、それをコントロールできなかった経営陣が最大の病巣だった。新しい技術やビジネス、市場に向かうのに、実績を求めるという、その問いかけ自身、変でしょう。

ソニーが成功してきた裏面照射型CMOSセンサは、上司が商品化は無理という理由を100も並べて開発を否定したのに対し、当時の開発者は粘りづよく説得を繰り返し、最後は開発を認めてもらったという。この熱意が今日の成功を築いた。しかしこれはソニーの中の例外ストーリーだ。今のソニーの商品で、2000年以降の独自新開発品は、このCMOSセンサ以外一つもない。過去の栄光を食いつぶしているだけ。外国人経営者もひどかった。ロンドンの自宅に住み、毎週ファーストクラスでニューヨーク、東京と世界一周旅行を繰り返してきたと言われている(元ソニー社員)。東京に住んだことのなかったソニーの社長だった。しかも、ソニーが赤字でも数億円という報酬を平気で毎年受け取ってきた。米国企業の経営者だとありえなかった。

日本の電機メーカーの将来が暗いのは、差別化するためのカギとなる半導体とソフトウエアの内、半導体を手放してしまったことだ。それなら、米国や台湾のファブレス半導体と密接な関係を持てばよいのだが、それさえしていなければ、電機は今後ますます暗くなるだろう。ちなみにパナソニックはわずか半年前まで中期計画の目標を10兆円としていたが、早くも8兆円に下方修正した。

話を元に戻して、米国の半導体企業は、54%と過半数のマーケットシェアを占めている。すなわち米国では半導体ビジネスは成長産業なのである。米国の次は韓国の20%である。ただし、これはほとんどメモリだけ。日本は8%で、まだ第3位ともいえる。しかし、4位の台湾は7%と迫ってきている。

ここで定義している国は、半導体企業の本社がある国のことである。例えば、韓国Samsungは米国テキサス州オースチンに工場があるが、韓国企業と定義している。同様にインテルは、アイルランドと中国に生産工場を持つが、米国企業としている。買収した企業も同様に扱っている。例えば英国第1位のファブレス半導体だったCSR社を米国のQualcommが買収したため、今は米国企業となった。日本でもエルピーダメモリを買収したのはMicronだから、その広島工場は米国企業である。

図1の半導体シェアを見て気づくことは、日本と韓国の半導体はファブレス企業がほとんどいない点である。設計と製造を一つの会社が持つIDM(垂直統合のメーカー)がほとんどという構造だ。日本と韓国にファブレス企業がほとんどいないということは、韓国は今のところはメモリで潤っているから、まだましだが、いずれ日本と同じ運命をたどることを示唆している。

半導体産業が活発な米国では、ファブレスが非常に多く、台湾、中国が続いている。特にファブレスで日本が中国に抜かれていることは、日本の技術力そのものに疑問符がついているようなもの。というのはここ10年間、日本はファブレスやファブライトを目指してきたのに、その成果がほとんど上がっていないように見えるからだ。日本は得意な製造技術を捨て、得意ではないファブライトやファブレスにシフトしてきたが、それは大きな失敗であったことを認めなければならないだろう。

2010年に「一刻も早く日本はファウンドリを設立すべき」とブログで訴えたが(参考資料1)、残念ながらその声は届かなかった。その間、Samsungがファウンドリ事業を始め、Intelさえも始めた。製造だけを請け負うファウンドリというビジネスをなぜ日本はこうも嫌い、売り上げも利益も出せずに沈んでいくのか。モノづくりの得意な日本に向いた半導体製造請負サービス、すなわちファウンドリを嫌い続けた結果がこの8%シェアという数字だった。

ファウンドリビジネスの得意な台湾は、日本と違いブランドを表に出すよりは実を取るビジネスを好む。これに対して日本は、武士は食わねど高楊枝、見栄を張るだけで、ひたすら沈み、デフレをまっしぐらに走っている。この姿は半導体ビジネスだけではなく、ニッポンそのものをよく表しているようにも見える。

参考資料

1.

一刻も早く日本はファウンドリを設立すべき、セミコンポータル(2010/10/29)

(2016/04/14)