半導体業界の最近のブログ記事

日本の基礎研究力を高める提案

(2018年7月 1日 22:46) 日本の基礎研究力の低下を指摘する声が最近増えている。日本経済新聞が2018年5月から6月にかけて、基礎研究力の低下についての報道をよく見かけるようになった。最近発表された「科学技術白書2018」(参考資料1)では、基礎研究力の低下傾向がはっきりと見える。

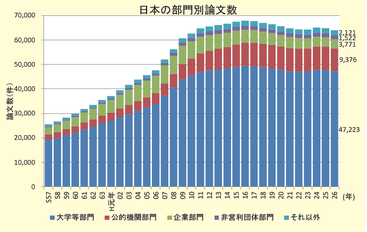

図1 論文数は減少傾向 出典:科学技術白書2018

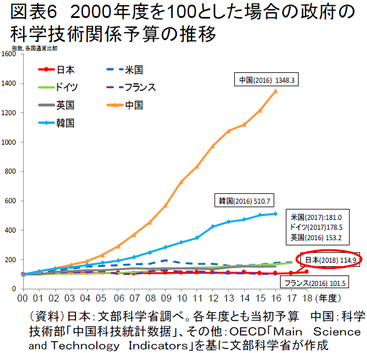

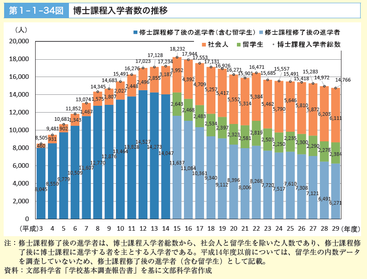

発信される論文数は2004年をピークに減少傾向が続き(図1)、科学技術関係の予算は2000年からの17年間全く増えずフラットだ(図2)。さらに大学院博士課程への進学者は、2004年をピークに減少しており、それも修士課程修了後の進学者が大きく減少している(図3)。

図2 科学技術予算は17年間も横ばい 出典:科学技術白書2018

図3 大学院進学者も減少傾向 出典:科学技術白書2018

さらに世界の大学や研究所のランキングでも日本の大学の存在感が薄い。権威のある科学雑誌に一つNatureが算出した世界のトップ500研究所・大学のランキング「Nature Index 2018」(参考資料2)でも、8位に東京大学、20位に京都大学、51位大阪大学、71位理化学研究所、84位東北大学、92位東京工業大学が上位100位に入っているだけにすぎない。

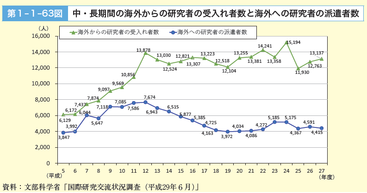

海外への研究者の派遣数と、その逆の海外からの研究者の受け入れ数は、2000年まではともに増加傾向だったが、2000年をピークに海外への研究者の派遣数は減少する一方になった。海外からの研究者の受け入れ数はむしろ増加傾向が続いてきたため、その差は2000年以降、開く一方になっている(図4)。

図4 海外への研究者は減り、海外からの研究者は増える 出典:科学技術白書2018

これらの事実を整理すると、基礎研究力の低下、グローバル化の遅れがはっきり見えるだけではなく、その背景に日本経済の停滞がある。2000年ごろに「失われた10年」と言われたが、2010年には「失われた20年」、まもなく「失われた30年」になる。産業界と大学が共に議論しあう場であるVLSI symposiumでも日本からの投稿論文数が2011年の47件が2018年には26件へと減少したが、これでも2017年の17件よりはましな状況だ。この半導体の国際会議では企業からの参加や論文投稿が大きく減りつつある。

こういった基礎研究の低下を分析する研究者の一人、東京大学政策ビジョン研究センター・国際貿易投資研究所客員研究員の新井聖子氏によると、基礎研究低下の原因がいくつかある中で、日本の東アジア化が大きいという(参考資料3)。日本の大学院へ進学する留学生の国籍別では、中国が圧倒的に多い。2001年に留学生全体の55.8%にあたる4万4014人が中国からの学生で、その数は増え続け、2016年には7万5262人にもなった(表1)。その次が韓国という状態が2011年も続いていた。2016年には韓国の学生は1万3571人と減り3位に後退し、代わって2位に入ったのがベトナムだ。ベトナムからの留学生は2011年には4033人だったが、2016年には2万8579人と急増した。中韓は合計でやはり過半数を超えている。

表1 日本の高等教育機関に留学する上位10ヵ国の留学生の数と構成比 出典:新井聖子氏作成

新井氏によると、日本で中韓からのポスドク(博士号取得後の研究者、身分が不安定な人が多い)が急増し始めたのは1996年に文部科学省が策定した「ポストドクター等1万人支援計画」以降である。1万人増員の中には外国人も含まれており、外国人特別研究員の中でも欧州と北米の研究者は減少していく一方だったが、中国からの研究員は急増している。2001年には外国人研究者全体の70%にも増えたが、その後のパーセンテージは減少気味だが、2014年になっても過半数は変わらない。

中韓からの留学生やポスドクは将来の就職を考えて、日本企業や大学が得意とする分野(材料科学や工学、化学に人気があるらしい)を学びに来ているが、「最終的に日本に残らず、日系企業で働きたがらない」という。留学生が日本から去った後、その分、日本からの論文数が減り、本国や第3国からの論文数が増えることになる。この結果、日本の論文のシェアが落ちるという。もちろん、新井氏は人種差別主義者ではないし、中韓の留学生が悪いと言っているわけではない。

むしろ、日本の留学生に対する試験に問題があるという。この試験は英語ではなく日本語で行われるためだ。漢字を使う日本語を学習しやすい国は中国であり韓国や台湾である。日本語で試験する限り、中韓からの留学生が増えることは当然である。むしろ日本自身の国際化のためにも英語で日本人も留学生も試験することがこれからの日本にとって有益になるのではないだろうか。新井氏はこのように語り、筆者も全く同感である。

英語での授業を受けている限り、英語での論文は書きやすいためその数は増えていく。研究論文は英語が国際語になっており、英語に慣れていればグローバルで通用する研究者になる早道でもあるからだ。かつて取材に訪れたインドネシアやフィリピンは大学に入学すると教科書は全て英語で書かれており、英語で授業する。だから高学歴である人ほど英語が通じる国となっている。日本の大学での授業を全て英語でできるような仕組みを作れば、英語での情報発信は容易になり、日本の大学の地位はもっと上がるはずだ。大学ランキングでの地位の低さは、英語による論文発信とその後のやり取りや引用が乏しいことが大きいからだ。ノーベル賞でも英語で学界にアピールし続けていなければ受賞できないとささやかれている。

加えて、米国でもスタンフォードやMIT(マサチューセッツ工科大学)などは情報を発信するメディアを発行している。日本の大学でも英語メディアを外国へ発信できれば、外国で日本の大学に対する認識が高まり、研究レベルのコラボレーションも進むだろう。そうなると、外国とのエコシステムが容易になり日本の産業力の向上にも役立つだろう。

(2018/07/01)

参考資料

3. 新井聖子著「日本の基礎研究の東アジア化」、世界経済評論IMPACT+、No.9

追補:

記事が掲載されたのち、新井氏から、1) 大学院生倍増計画と、2)留学生10万人計画&留学生30万人計画、の二つの要素も留学生増加の原因となっている、との指摘があった。

1)の大学院生倍増計画では、「特に博士課程については、日本人が進学したがらないため定員割れの状況がひどく、この穴埋めのため留学生を入れているのが実態。大学としては、留学生を増やすと日本人学生により教育や生活の世話に手間はかかるが、一方で大学の定員割れを減らし、授業料収入を増やし、教員の研究室の働き手を増やせるメリットがあるので、なるべく多くの留学生を入学させている」と述べている。

2)留学生10万人計画&留学生30万人計画については、「政府がこの計画を推進するため、各大学に留学生を増やすようにハッパをかけている。大学としては、政府の要請のほか、上記のような理由で(大学の定員割れを減らし、授業料収入を増やし、教員の研究室の働き手を増やす)、留学生を増やしている」と述べている。

DRAMメーカーだけが潤う半導体市場は不健全

(2018年6月 5日 23:18)

数字のマジックに気をつけよ

(2018年5月12日 22:49)基礎的な数学が産業にとって、いかに重要であるか、「『サイン、コサイン何になる』に真摯に答えよう」(参考資料1)で紹介してきた。基本的な数学を身に着け、数字が意味するものを正確に捉えていなければ、企業の進むべき道を見失う。特に企業の成長を数字で表現する場合はなおさらのこと、数字の持つ意味をじっくり考えてみる必要がある。

日本の電機産業の多くは、リーマンショック前の売上額にまだ達していない。リストラを進め利益は出るようになったものの、売上がいまだに伸びていない、すなわち成長していないのである。この原因はいろいろあるが、成長する産業を成長しないと見誤ったことが最も大きいように見える。その典型例が半導体産業である。

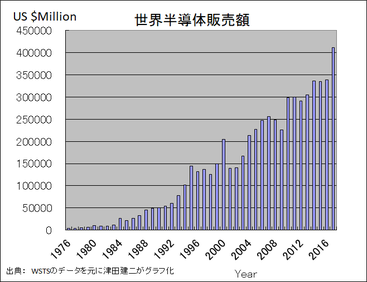

半導体市場(半導体メーカーの売上額)は、対数スケールで表現するか、正規スケールで表現するかによって全く異なる。図1と図2を比べてみよう。対数スケールで表した図1を見ると、もはや成熟産業でいずれ停滞してしまう産業に見える。しかし、図2のように正規スケールで表せばまだ成長しているように見える。電機産業の経営者は半導体産業を図1のような対数スケールでみていたのである。この二つのグラフの数字は、WSTS(世界半導体市場統計)から拾ったもので、全く一緒である。違いは対数スケールか、正規スケールかだけである。

図1 世界の半導体販売額 対数スケールで表示 出典:WSTSの数字を元に津田建二がグラフ化

図2 世界の半導体販売額 正規スケールで表示 出典:WSTSの数字を元に津田建二がグラフ化

図1だけを見ていると、半導体産業は成熟し、もはや成長しないように見える。半導体産業は1995年ごろまで、年率20%という驚異的なスピードで成長していた。半導体産業界では、ムーアの法則としてごく当たり前の経済現象ととらえていた。このため1995年ごろからの5~6%成長は鈍化あるいは飽和、と映っていた。電機企業の経営者は半導体がダメになったから半導体部門を切ってしまえとばかりに本体から切り離した。ところが、半導体を切り離したはずのリーマンショックの後からは利益は減り赤字に転落、売り上げは下がる一方、という状況が明確になり、電機本体がダメなことにようやく気が付いた。

これに対して通常のスケールで表した図2のグラフは着実に成長していることが読み取れる。つまり半導体産業は着実に成長していることに気が付かなかったのである。2010年に「知らなきゃヤバイ! 半導体、この成長産業を手放すな」という本(参考資料2)を出版した時、すでにこの傾向が見えていたから、警告する意味でこの本を書いた。しかし、この本は正直言ってあまり売れなかった。電機企業の経営者は半導体部門をどんどん手放していった。今や、グーグルやマイクロソフト、テスラ、アマゾン、アップルなど、今最先端を行く高い時価総額の企業が自分の半導体チップを持ち、他社を寄せ付けないように差別化している。日本が半導体を手放してダメになった状況と対照的だ。

この様子は、数字の意味を理解していれば納得がいく。図1の対数表示は、等比数列で表しており、図2の正規スケール表示は等差数列で表していると読める。等比数列とは、成長率を表す、パーセントで表記する。例えば、20%成長なら、1.0の次は1.2、その次は1.44、さらに1.73、2.07、2.49、2.99、3.58、4.30へと増えていく(図3)。その各数字の差は、0.2、0.24、0.29、0.34、0.42、0.50、0.59、0.72とどんどん広がっていく。

![]()

図3 等差数列と等比数列 単なる数字のマジックを筆者が表したもの

これに対して、等差数列的な成長は、1.0の次は1.2、1.4、1.6、1.8、2.0、2.2、2.4、2.6となる。どちらも成長しており、飽和傾向は見えない。等比数列は急成長、等差数列は着実な成長と表す。

半導体の成長は、図2を見るとやはり着実に成長しているとみるべきだろう。電機の経営陣はこれを成長が止まると判断したのだ。だから大きな間違いを犯し、道を誤ったのである。では、今はどう見えるか。2017年は直線的なこれまでの伸びよりも飛びぬけて大きな成長をしており、バブル的と言わざるを得ない。それもメモリだけが前年比で60%も成長したのだから、メモリバブルとした(参考資料3)。

(2018/05/12)

参考資料

1.

『サイン、コサイン何になる』に真摯に答えよう、2018年5月10日

「サイン、コサイン何になる」に真摯に答えよう

(2018年5月10日 23:22)社会的に影響力のある小説家や評論家が、数学や理科を理解せず、またこれらを勉強もせず、「サイン、コサイン、何になる?」と言い放ち、子供たちの理科系への興味を削いできた。しかし、科学者やエンジニアはこれにまともに答えてきただろうか。答えないのか答えられないのかわからないが、きちんと真摯に答えるべきではなかっただろうか。デジタル時代だからこそ、サイン、コサインは欠かせないからだ。

これからの社会や地域、医療、建設、鉱業、鉄道、運輸などの問題をデジタル技術で解決しようという動きが世界中で高まっている。例えば10年も前になるが、ベルギーにある半導体研究所IMEC(アイメックと発音)を訪れた時のことだ。半導体チップにウィルスを電気的に接続したり、人間の脳の働きを探ったりしていた。半導体の研究なのに、なぜバイオテクノロジーを研究テーマに含めているのか質問したところ、「がん治療に対して半導体技術は何ができるかを常に考えている」と真剣に答えた。彼らは、医療の問題、社会の問題を半導体技術で解決しようとしていた。

最近になり、デジタル技術、デジタルトランスフォーメーション、デジタル化で社会課題を解決し、住み良い社会を実現することが新聞でも報じられるようになった。デジタル技術で生活や社会を改善するためには、センサ、アナログ回路、A-D変換、組み込みプロセッサ回路、メモリ、送受信回路、電源回路、モーターなどのハードウエアと、フレキシブルに機能を変えられるソフトウエア(OSからミドルウエア、アプリケーション)を駆使する知識が欠かせない。数学と理科の知識は、ここに集約される。さらに、社会や生活というシステム全体のイメージを描くアーキテクチャ技術も必要だ。

サイン、コサインの三角関数は、波を表しており、波を利用するテクノロジーには必ず使う。また、最近のスマートフォンの通信モデム(変調・復調器)技術に使われているように、長さIと角度Qを4つの象限で表す場合にも三角関数を使う。工事現場では、三角測量で位置と高さを表すのにも使う。最近、話題になっている量子コンピュータの量子力学は、電子や光子などの粒子が波の性格を持つことからやはり三角関数を使う。地震の波や津波の予測にも三角関数で表現する。もちろん電磁波も、アンテナの設計も。

三角関数のような基本的な数学を知らなければ、あらゆる工学(Engineering)を設計できないのだ。「サイン、コサイン、何になる」を軽々しく言うべきではない。社会を構成するさまざまな産業について無知をさらけ出すようなものだ。むしろ、社会に影響力のある人間なら、せめて基本的な数学を勉強すべきではないか。

産業界は、こんな基本的な数学だけではない。微積分はもとより、数列や行列、級数展開も基礎知識としての数学も必要だ。例えば、行列演算を知らなければ、最近のAIすなわちディープラーニングの仕組みを理解できない。またデリバティブ金融商品では、近い将来に先物取引などの価格がどうなるかを予想するためには、時間を考慮した偏微分方程式(ブラック-ショールズの式)を解く必要がある。

また、半導体の世界ではDSP(デジタルシグナルプロセッサ)と呼ばれる、積和演算専用のマイクロプロセッサのチップがある。理科系なら、収束する関数であれば、級数に展開できることも基本的な数学として学習してきたはずだ。この級数展開こそ、積和演算そのものである。自然現象を数式で表現するには複雑な関数になることがよくあるが、さまざまなアルゴリズムを考え出しても解析的に解けないなら級数展開して数値演算に落とし込むことは、さまざまな設計の常套手段。このためにDSPが威力を発揮する。

ハイテク業界だけではなく、さまざまな業界がデジタルトランスフォーミングを通して、生産性を向上させ、生活を改善するために、STEM(科学、技術、工学、そして数学:Science, Technology, Engineering, Mathematics)の必要性が最近叫ばれている。STEMに必要な要素の一つが、サイン、コサインである。だから、物理学や電磁気学、機械工学、熱力学、流体力学などに加えて数学は必須になる。これらはモノづくり現場には欠かせない。

(2018/05/10)

半導体シェア7%、日本の一人負け

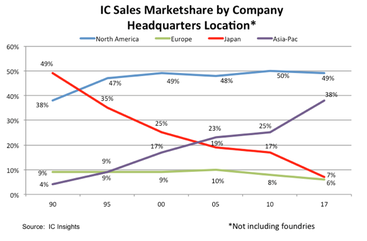

(2018年4月12日 23:06)日本の半導体産業の世界シェアは2017年に7%まで落ちた。これは米市場調査会社のIC Insightsが調べたもの(図1)。本社の所在地別に、米国、欧州、日本、アジア太平洋(日本を除く)の市場シェアでは、2017年に米国がトップの49%、2位がアジア太平洋の38%、3位が日本7%、4位が欧州の6%という順位だった。

図1 世界半導体シェア 本社のある地域ごとで表現 出典:IC Insights

1990年には日本が49%のシェアを占め、世界の頂点に立っていたが、それ以来ずっと下がりっぱなしだった。その10年後の2000年には25%と半分まで減ったのにもかかわらず、的外れのコンソーシアムを設立したり、得意な製造を捨て、安易にシステムLSIへ向かったりするなど、打つ手は戦略的ではなく全てチグハグなやり方に終わった。最大の責任は、半導体部門の経営者というよりもそれを常に一部門あるいは子会社として扱っていた総合電機や電機通信企業の経営者にあった。

このため2009年のリーマンショック後以降は、電機という親会社の業績が悪く、半導体を完全に見捨てた。しかし、電機の業績はいまだに回復していない。彼らは半導体を切り捨てれば電機本体は回復するという甘い期待を抱いていたが、残念ながら売り上げは落ちたままだ。V字回復を遂げ、勝ち組と言われる日立製作所やパナソニックでさえ、利益は出るようになったものの売り上げは上がっていない。つまりリストラして利益は出たが、成長していないのである。しょせん、半導体のようなスピードが命の産業を経営することは、旧大蔵省の護送船団方式の財閥企業には無理だったようだ。

そして、半導体産業は2010年の17%から2017年の7%というさんざんな結果になった。図1を見る限り、半導体産業は日本だけが一人負けしている。米国はシェアを維持し、欧州はやや低下、日本のシェアが大きく低下した分、アジアが急成長している。これはサムスンやSKハイニクスのようなメモリメーカーが潤い、2017年に急激に伸ばした。この統計は半導体製品を扱っているため、ファウンドリは含んでない。つまりTSMCの業績は入っていない。

なぜ日本の一人負けか?戦略がなかった、あるいは中途半端だったからだ。メモリを続けるのであれば、IDM(設計から製造までを受け持つ垂直統合メーカー)は良いシステムだ。設計よりも製造に圧倒的な重きがあるからだ。しかし、システムLSIへと舵を切り替えたのであれば、ファブレスとファウンドリに分化すべきだった。世界の半導体でメモリ以外とIntel以外は全てファブレスとファウンドリに分化した。にもかかわらず、日本のメーカーはIDMにこだわった。その結果、工場の生産ラインが埋まらず、赤字を垂れ流した。筆者は、世界の半導体が水平分業に移ったことをいろいろな講演で訴求していたが、残念ながら理解されなかった。「世界は水平でも、日本は従来通り垂直統合だ」、といつも言われた。メモリを捨てた日本なのに、垂直統合にこだわり負けた。

東芝はNANDフラッシュというメモリを作っていたから、まだ垂直統合でもやっていけた。垂直統合を推進し、メモリという大量生産製品を持っていればよかった。しかし、日本の半導体は、数量の出ない少量多品種のシステムLSIへとシフトした後でも垂直統合にこだわり、設備投資をやってきた。システムLSI=ファブレス=投資はソフトウエアと人に、という図式を描けなかったのである。では工場をどうするか。処分するか、ファウンドリを推進するかしかない。ファウンドリは、様々な顧客からの注文を受け付けることで工場のラインが埋められる。

国内でも日本ファウンドリを作ろうという動きはあった。経済産業省の役人の天下り先となるべき格好の場であった。しかし、システムLSIメーカーは自分の製造工場を手放さなかった。これではファウンドリを作っても注文は来ない。しかもファウンドリ事業をやるからには、PDKや設計ツールを揃え、どのレベルの顧客にも対応できるようにしなければならない。TSMCは、Global Unichipという設計子会社を持っている。顧客のレベルに応じて、RTL、ネットリスト、配置配線レイアウト、などどのレベルの顧客にも対応できるようになっている。だから設計も、製造も注文を受け付けられ、強い。

昔、ルネサスやNECエレクトロニクスなどがファウンドリも手掛けているとかつて言っていたが、これは「たばこ屋さん」と同様に待っているだけの商売だった。注文が勝手にきて自社のラインが空いているときだけ受け付けるという殿様商売だった。これはファウンドリビジネスとは言わない。

では、日本は今後どうすべきか。日本はやはり製造業が得意である。本気でファウンドリをやる気があれば今からでも遅くはない。出資者を募り、天下り先にならないように「ビジネス感覚」を研ぎ澄ました人たちと、プロセス技術者や設計技術者を募る。同時に、徹底したファブレスを推進するため、ITのトレンドに集中して取り組み、時代の進展に乗った製品を開発する。常に世界の動きをウォッチして、トレンドを抑えるためのネットワーキングやセミナー、マーテケィングなどに投資する。さらに作り手の視点を捨て、顧客の視点に立つこと、これがとても重要である。

(2018/04/12)

二人の半導体出身者が国立大学のトップに就任

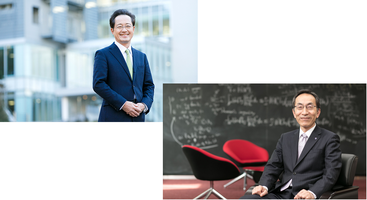

(2018年4月 8日 22:33)この4月から、半導体研究の教授が2名、相次いで国立大学のトップに就いた。一人は、東京工業大学の学長に就任した益一哉教授、もう一人は東北大学の総長に就任した大野英男教授だ。二人とも長い間、半導体研究に携わってこられた。

図1 半導体出身2人が国立大トップに就任 東京工業大学益一哉学長(左)と東北大学大野英男総長(右) 出典:東京工業大学・東北大学ホームページから

産業界やマスメディアでは、半導体を悪者にする風潮がこれまであった。特に電機・通信関係の大手企業のトップは、半導体が業績不振だから電機の業績が不振だった、と言い、新聞などはそれをそのまま記事にした。そして半導体部門を切り離した後の業績は大赤字で、リストラに走ったのが電機の現状だ。つまり、業績の悪いのは半導体と決めつけたものの、本体の電機の業績が悪かったことに後になってようやく気が付いたのである。

その時はもう手遅れであり、2008~2009年のリーマンショックの洗礼を受けていた。しかし、国内電機大手は、テレビ事業のアナログからデジタルへの変換という「ボーナス需要」をもらったため2010年は回復できた。しかしテレビのデジタル化が一巡するとやはり一気に低迷した。ここで多くの電機はリストラを始めたが、それに出遅れたのがシャープであり、東芝だった。

東芝の幸運はメモリ

東芝は原子力部門の買収という重荷を背負い、二重苦に陥った。ところが、東芝を救ったのは半導体メモリ部門だった。東芝だけがフラッシュメモリを製造しており、これが思いの外、当たった。東芝の利益をメモリ部門が稼いでいたからだ。

東芝では、1984年、1985年と続けて米国の半導体学会(IEEE International Electron Device Meeting)で、舛岡富士雄氏が2種類のフラッシュメモリを発表した。舛岡氏はフラッシュメモリの基本特許をきっちり抑え、東芝に利益をもたらした。そのうちの一つNAND型が大容量の記憶ができることから今日の隆盛を誇ることができるようになった。1984年にNOR型フラッシュを発表した時、日経マグロウヒル社(現在の日経BP社)に在籍していた筆者は舛岡氏の発表を聞いていた。彼は日経エレクトロニクスの姉妹誌であったElectronics誌の編集記者からインタビューを受けた。その記者はIntelにもコメントを取り、大した技術ではないというコメントを掲載した。Intelは、東芝に対して油断させるためにそのようなコメントをあえて出し、自らはNORフラッシュメモリを必死に開発しており、1年後世界に先駆け、NORフラッシュの開発を発表した。

舛岡氏は、東芝がこのフラッシュメモリを評価してくれないことを筆者に嘆いていた。彼は東芝でフラッシュメモリの実用化を目指して開発を進めていたが、結局実用化の許可が下りなかったため、東芝を退社し、東北大学の教授に転身した。当時の東芝はDRAM製造に必死で、確かに世界のトップメーカーにはなったが、フラッシュには見向きもしなかった。

ところがDRAMのトレンドが徐々に変わっていったことに東芝だけではなく、NECも日立製作所も大手半導体メーカーは気が付かなかった。コンピュータの世界では、メインフレームからオフィスコンピュータ、ミニコン、ワークステーションなどへとダウンサイジングへと動いていた。最終的にはパソコンへと行くが、その動きをきっちりとらえていたのが実はMicronだけだった。Micronのトップに取材した1984年、IntelやAMD、National Semiconductor、Mostek、MotorolaなどDRAMメーカーはことごとく、DRAMから撤退した。当時IntelのCEOであったRobert Noyce氏は東京で記者会見を開き「DRAMはもはやコモディティになったからやめる」と述べていた。そのような中、無名のMicronがDRAMメーカーになる、と名乗りを上げた。Micronのトップが日本に来るという情報を聞きつけ、取材した。

MicronはDRAMと言っても自分たちはメインフレームを狙わない、10年後のパソコン時代の到来を狙う、と述べた。このためDRAMには、チップの増大を招く冗長構成は入れない、アルファ線対策は取らない、と述べ、ひたすら低コストで作ることに集中した。現実に、レイアウト上の回路を密に詰めるコンパクション技術を使う、微細化する、工程数(マスク枚数)を減らす、という3つの低コスト技術を開発していった。実際にチップを量産できたのは10年後だった。

もう一つのエピソードがある。韓国の巨大企業SamsungがDRAMを始めたのは1985年以降だ。当時世界トップの日本企業を回り、ライセンスをお願いした。しかし日本のDRAM企業は全社とも断った。そこでSamsungはMicronから特許を取得し、開発を始めた。エンジニアは結局日本から採用できなかったため、土日のアルバイトで毎週韓国に来てもらい、一人当たり毎月40~50万円を支払った。この時に韓国に渡ったエンジニアは多かった。日本の企業がこの秘密の行動を察知した時は社員のパスポートを預かる、などの措置を取ったがやはり遅く、Samsungに転職したエンジニアも多かった。

そして満を持して最初にDRAMを安く出荷したのがMicronではなくSamsungだった。当時の日本のDRAMメーカーのトップにパソコン用のDRAMを開発しないのか、と聞いたところ「我々は安売り競争に巻き込まれたくない」とはっきり答えた。ダウンサイジングのトレンドを知らずにメインフレーム用の高価なDRAMを日本メーカーはひたすら作り続けていたのである。だから競争で負けた。

日本はDRAMでの市場シェアが落ちていく中で、DRAMから撤退しシステムLSIへと舵を切った。それも日本の半導体メーカーが全員システムLSIへと移ったのである。この選択も失敗したために今日の低迷を招いた。唯一、東芝だけが一応メモリは続けておきたい、と考えた。東芝が社内を探してみると、たまたまフラッシュメモリの特許を持っていることに気が付いた。そしてNORとNANDのフラシュメモリを生産し始めた。

市場はいったいどこにあるのか。東芝は非常にラッキーだった。最初の市場はIntelが開拓してくれた携帯電話だった。アドレス帳やCPUのBIOSなどに使うNOR型が使われていた。しかし、写メールをはじめ写真までも取り込むようになったら、高速低容量のNORではなく、低速だが高容量のNANDへの需要が高まってきた。これによってデジタルカメラがNANDフラッシュの市場として開けた。さらにiPhoneの登場によって、スマホのメモリ容量増大へのNANDの需要が高まった。現在は、金融市場でHDDに代わる半導体ディスクとしてNANDフラッシュが求められるようになってきた。NORよりは遅いとはいうものの、HDDの機械的な動きに比べると極めて速い。金融株式市場では高速トレーディングが求められている、だからNANDフラッシュの需要は確実に出ている。当分(4~5年)はNANDフラッシュ市場が縮むことはない。その先はまだ見えていない。東芝は自分で市場を開拓しないまま、大市場に投入できたという非常にラッキーな面が続いてきた。次世代の製品やサービスを今開発していなければ東芝メモリの将来は細くなる。経営者の腕の見せ所だ。

半導体は今やGoogleやAmazonなども作り始め、AppleはパソコンMac用のCPUまで開発しようとしている。半導体のユーザーだったHewlett-Packard EnterpriseやNokiaまでも半導体を作り始めた。半導体がシステムのキモを握ることを知っているからだ。日本でもインターネット金融のGMOインターネットが自社製チップを持っている。国立大学のトップに半導体出身者が就任したことは喜ばしいが、産業界なり、経済界がそれを認識していなければ、極めて嘆かわしい結果が待っている。これから大成長が期待されるAIや5G、クラウド、IoTなどに半導体チップは欠かせないからだ。

(2018/04/08)

セキュリティはタダではない

(2018年3月 9日 00:35) 先日、英国大使館でサイバーセキュリティに関するラウンドテーブルが開催された。英国政府のサイバーセキュリティや機密情報分野の第1人者の一人で、機密情報局長も歴任したJamie Saunders氏(図1)が来日、サイバーセキュリティの重要性を説くことを日本政府や産業界と協力しながら進めていきたいとしている。

図1 英国のサイバーセキュリティの第一人者のジェイミー・サウンダーズ氏

日本企業や日本人の多くはいまだに安全と水はタダだと思っている節がある。あるセキュリティを専門とする外国企業が日本企業を回った時、セキュリティの重要性を認めながらも余分なコストはかけないという。同様に電子回路が壊れないように保護する回路の部品メーカーも同様に、電子回路の性能に関係ないのになぜ余計なコストをかけるのか、と言われたという。セキュリティは悪意のある攻撃を万が一受けた場合の対策であり、保護回路は雷やサージのような大きな電圧や電流が加わった時に本来の電子回路を守るための部品である。万が一のリスクを想定しない企業はやはり"能天気"と言わざるを得ない。

万が一のリスクを想定し、もし肝心な回路が壊れたりサイバー攻撃を受けたりする時の被害額を想定し、原価計算の中に組み込む外国企業は多い。リスクを回避しておきさえすれば万が一の時にも余計なコストがかからない。身近な例が福島第一原発の事故だ。万が一を想定し、ローカル電源が止まらないように設計することをコストに織り込んでおけば済んだ話だ。ただ単にコストが上がることを言い訳にしてきたが、万が一の被害のコストも組み込んでコスト比較するという態度がなければ、同じ過ちを必ず繰り返す。

セキュリティにコストを支払わない日本企業の話をサウンダーズ氏に意見を求めると、セキュリティは、テクノロジーも大事だけどそれだけでは駄目だ、という。セキュリティの重要性を啓蒙していかなければ、いつかは攻撃を許すことになるのだ。それも英国だけでもダメで、日本政府や産業界とも協力してエキュリティの重要性を共通認識として持たなければセキュリティは担保されないとする。

英国では政府がNCSC(National Cyber Security Centre)を1年前に立ち上げ、サイバー攻撃に対処するための様々な方策に取り組んできた。その一つが組織変更だ。NCSCは、これまで政府内の各部署やMI5(Military Intelligence Section 5:ちなみに007のジェームズ・ボンドの所属は隣の部門のMI6)、GCHQ(Government Communications Headquarters)などに分かれていたサイバーセキュリティ部門を一つにまとめ、GCHQの傘下に置いた。

このGCHQは第2次世界大戦当時、ナチスドイツの難解な暗号「エニグマ」を解いたAlan Turingが在籍していた長い歴史を持つ組織。Alan Turingは、命令とデータをメモリに蓄えて演算する方式の計算機の概念、つまりコンピュータシステムそのもののコンセプトを創出した天才数学者だ。ただ、彼は同性愛好者(ゲイ)であり、政府の弾圧を受け自殺したが、最近のLGBTを認めるダイバーシティ(多様性)への見直しから、Alan Turingが今は見直されるようになった。

機械式の計算機しかない時代に、メモリと演算機でプログラムできるコンピュータを生み出した彼のような天才が今、求められている。米国のIEEEがRebooting Computingと呼ぶ新しいアーキテクチャを模索している。AIや量子コンピュータのような超並列コンピューティング技術はその一つ。英国にはAlan Turing Instituteと呼ばれる大学院大学がロンドンのキングスクロス駅近くにできた。

サウンダーズ氏によると、NCSCは、5年間で19億ポンドを投資するプログラムであり、(1)英国を守る、(2)テロ攻撃を抑制する、(3)サイバー攻撃に対処できるスキルを身に着ける教育、などを実行することを掲げている。昨年からの1年間の成果として、Active Cyber Defence(積極的サイバー防衛部門)を立ち上げ、数千もの攻撃を食い止め、フィッシングサイトの有効時間を従来の27時間から1時間未満に削減した。重大な590以上のインシデントに対応した、などを挙げた。また、世界的に猛威を振るったWannaCryにも英国としての対応策を提供した。また、啓蒙的なウェブサイトを構築、わかりやすいアドバイスや情報を用意した、などの実績がある。

同氏は現在、国際通商省の戦略的サイバーアドバイザ(顧問)という立場で啓蒙活動を行っている。「セキュリティを高めるにはテクノロジーだけではダメだとして、政府と民間の産業界なりビジネス社会なりが一緒に対策・啓蒙していかなければ効果はない。ハードウエアやソフトウエアといったテクノロジーの仕組みだけではセキュアにはならない」と語った。

かつて、Infineon Technologiesのセキュリティの専門家が来日した時も、「うちの重要な部署はインターネットから切り離しているから大丈夫、という企業がいたが、ウィルスに侵されていた」と述べている。隔離していてもなぜウィルスに移されたか。もし誰かが大事な隔離された部屋に入り、わざとウィルスの感染したUSBメモリを落としていくだけでよい。それも誰もが見たくなるようなタイトルをUSBメモリにつけておく。内部の人間がそれを拾ってパソコンに差し込めばそれで感染する。要は、セキュリティは一つではない。いろいろな手段が必要であるだけではなく、啓蒙活動も重要なのである。

だからこそ、セキュリティフォーラムを開催したり、英国だけで行ったりするだけではなく、技術に強い日本との連携も必要だと彼は述べる。テクノロジーが最も重要なことは言うまでもない。その上で、トレーニングや教育の重要性を認識することも重要だとしている。2019年のラグビーワールドカップや2020年の東京オリンピックには民間との運営協力だけではなく、サイバーテロ対策も協力していくべきだと主張する。

英国は、007の物語で代表されるように、古くから諜報機関を持ち、セキュリティに強い国である。とはいえビジネスの世界では、5年前は英国でもセキュリティの重要性を認識している人が少なかったという。経営者の意識を高めるため、企業の経営層やリーダーにアンケート調査を行い、セキュリティの高い企業トップ35社を公開した。このことによって、経営会議レベルでのセキュリティの認知度が上がったとしている。同じことを日本でも提案し経営者の意識を上げていきたいと語った。

(2018/03/09)

半導体はメモリバブルだった

(2018年2月25日 21:48)2016年10月25日号の週刊エコノミストは「半導体バブルが来る!」と題した特集を組んだ。現実にその予測通りになり、半導体産業は絶好調が続いている。ある半導体製造装置企業は、特別ボーナスを支給し、社員への支給額が平均200万円という破格のボーナスだった。しかし、単なる景気が良いという訳ではない。今の半導体景気には、危ない側面もある。

図1 多数の半導体チップを作り込んだ300mmシリコンウェーハ チップ形成後に薄く削るためポテトチップのように湾曲してしまう 写真はインフィニオンのミュンヘンキャンパスで撮影

半導体景気を支えるものが実はメモリであるということだ。それも2017年中、メモリの生産量はほとんど増えず、単価だけが約2倍にも上がった。単価が上がっただけで売り上げが大きく上がったという訳だ。だから、メモリバブルと言ってよい。

WSTS(世界半導体市場統計)によると、2017年におけるメモリの成長率はなんと60%、メモリ以外の成長率は9%であった。メモリの中でもNANDフラッシュは45%、DRAMは75%前後の成長率となった。それ以外の半導体製品の成長率でさえ、メモリに引っ張られた可能性が高い。というのは半導体ではない受動部品のコンデンサやインダクタなども品薄で今でも顧客が持ってきて、と頼んでもすぐには納入できず待たされる状態になっているからだ。

メモリが高すぎスマホも値上げ

この結果、エレクトロニクス製品はどうなったか。メモリなどの部品が品薄で高価になり、パソコンやスマートフォンも価格が上がった。iPhone Xなどは1100ドルもした。他のスマホも値上がりした。この結果、売れなかった。2017年初の予想では、台数ベースでパソコンは下げ止まり、スマホは5%前後で成長するはずだった。ところが市場調査会社によって見積もりは違うが、パソコンの販売台数は3%程度減少し、スマホも0~3%の増加にとどまった。しかし、金額ベースではパソコンやスマホの製品単価が上がったため決してマイナスではない。

つまり、メモリ製品の単価が上がったものの、スマホやパソコンのメモリ容量も上がるため、台数ベースで若干下がるか、横ばいでも金額ベースでは共に成長した。

メモリの単価がここまで上がったのは、特にDRAMは、値上がり前に(2015年から2016年前半まで)大量の在庫を抱え、DRAMメーカーが増産しなかったためだ。DRAM不足と同時にすぐに増産していればここまで値が上がることはなかったが、DRAMビジネスは過剰な供給と需要の山と谷の変化が激しく、すぐには対応できなかった。需要が強くてもすぐに供給過剰になることが多く、サムスンやSKハイニクスなどのDRAMメーカーは増産を見合わせてきた。在庫が完全に掃けたのは2016年中ごろだった。サムスンは増産投資を発表したものの、DRAMよりもNANDフラッシュに投資した。ようやく最近になってNANDフラッシュの増産を予定していた工場をDRAM生産に切り替えるようになった。

NANDフラッシュはムーアの法則の限界に達し、2次元から3次元へと製造プロセスを切り替え始めていた。ところが、3次元の3D-NANDプロセスはそう簡単には立ち上がらない。なにせ64個のメモリセル(64層)をシリコンの中に地下深くに埋め込むのである。歩留まりが悪く、生産数量が確保できなかった。NANDフラッシュは、在庫はDRAMほど多くなく、需要が2015年でさえ強かったために生産増強への手を早くから打っていた。しかし、歩留まりが悪く良品生産量を確保できなかった。このため新型製造装置が売れに売れまくり、東京エレクトロンやアプライドマテリアルズ、スクリーンなどの製造装置メーカーは受注が今でもまだ多い。

今年は健全な値下がりへ

本来メモリ製品は、毎年値下がりしてくるのが通常のビジネス。新製品投入時は歩留まりが悪く製品単価は高いが、月日が経つとともに習熟するようになり歩留まりが上がり生産量が増えてきたために単価は値下がりしてきた。にもかかわらず、月日と共に値上がりしてきたのである。これではスマホやパソコンのメーカーは製品を値上げせざるを得なくなる。すると消費者は買わない、しばらく待つことになる。この1月までDRAMは上がりっぱなしで、NANDフラッシュの生産量が上がり、ようやく単価は値下がりしてきた。健全なメモリ単価の値下がりと、生産台数の増加ができるようになりつつある。

メモリ以外では、ファウンドリはムーアの法則をさらに進めて、10nmから7nmへのプロセス開発を進め、そのための装置や材料を供給していた。オランダのリソグラフィ企業ASMLだけが開発してきて、ニコンやキヤノンはとうの昔に開発をあきらめたEUVリソグラフィ(X線の短い波長を利用する)の出番がやってきた。EUVは1台数十~100億円もする高価な装置。EUV用のフォトレジスト材料やマスク検査装置なども売れた。

総じていえば、2017年はメモリバブルのおかげで、半導体製造装置メーカーは大いに潤った。しかし、これからは健全な成長時期に入るため、バブル的な売り上げは減少し、健全な売り上げを期待できるようになる。新聞では半導体変調、という見出しがついているが、むしろバブルはじけて健全な成長へ、というべきである。メモリは値下がりすることでコンピュータやスマホが売れてきたのだから。ただし、作りすぎると在庫が増えすぎる恐れがあり、半導体不況になる恐れもある。健全な成長への生産を調整することは、需要と供給の関係をコントロールすることである。しかし、スマホやコンピュータメーカーは品薄を警戒して2重、3重に発注するため、適正在庫をつかむことが難しく、メモリビジネスは山谷の差が大きい。

(2018/02/25)

シリコンバレーはイノベーションバレーに

(2018年2月12日 10:34) このところ、シリコンバレーで起業する半導体メーカーが極めて少なくなった。日本では半導体産業が落ち目の産業と言われ続けて何年も経つ。米国でも同じだよ、という声を昨年2月に日本人から聞いた。だが、一方で、グーグルやアマゾン、アップル、ヒューレット-パッカードなど半導体とは無縁のシリコンバレー企業が半導体チップを作り始めた。この状況をどう読むか。

実はこの1年、シリコンバレーの様子を伝えようとして、取材したものの日本人のVC(ベンチャーキャピタリスト)は半導体に対して否定的だった。一方でスタンフォード大学のRichard Dasher教授は、時代の変遷によって半導体の役割が変わってきただけであり、重要な産業であることは間違いない、と肯定的だった。シリコンバレーにはもはや半導体の起業が少なくなってきており、もはやシリコンバレーという名は適切ではないという意見が多かった。ではこの状況をどう読むか。Dasher教授とのディスカッションの中で、「シリコンバレーではなく、イノベーションバレーと呼ぶべきではないか」と仮説をぶつけてみると、まさにその通りだと答えた。

図1 Professor Richard Dasher, Director, US-Asia Technology Management Center, Stanford University

それでもなお、自信がなく、この状況を見ていたが、アップルの半導体への本格参入(注)やヒューレット-パッカード・エンタープライズ(HPE)社の自社製半導体チップなどを見ているうちに、半導体はイノベーションのインフラだと確信を持てるようになった。

これまでは半導体は、シリコンチップであることが「価値」を持っていた。10nmプロセスを使った最先端のチップに価値があった。シリコンチップに電子回路だけではなくソフトウエアも組み込めるようになった。これからは、半導体はイノベーションのためのインフラに代わってきた、といえるのではないだろうか。チップがなければイノベーションを起こせない。しかしチップそのものに価値はもはやない。チップが生み出すデータや情報に価値が移ってきたからだ。

Dasher教授は半導体の専門家ではない。言語学でPh.Dを取り、科学的言語と企業のダイナミズムやイノベーションマネージメントを研究する専門家だ。イノベーションのある分野を常にウォッチしており、半導体での最新の技術であるWLPや新メモリ、3D-IC、ヘテロプロセッサデザインなどもよく知っている。

「今はグーグルやアップル、フェイスブックなどが巨大になった。スタートアップを生み出し成長させる仕組みができ、分野は問わなくなった。シリコンバレーには企業を成功させるためのテクニックがある。常に次の新しいチャンスを探している」と語っている。もはや半導体シリコンに価値はなく、世の中を変える新しい何か(イノベーション)に価値が移り、それを生み出す場所がシリコンバレーだという訳だ。

2018年2月12日の日本経済新聞の1面には、グーグルやアマゾン、フェイスブックなど大手IT企業がベンチャーを買収するようになっている状況は、ベンチャーが育ちにくい面であるというトーンの記事が載っている。しかし、ベンチャーはこれからも生まれていることは確かである。ベンチャーにVCが資金を出すというよりも、面白いベンチャーがいれば、大手ITが買収してしまうのである。この状況は起業側の意識も変えてきた。ベンチャーも、自分の技術を発展させるためには、資金のある大手に買収されたいと思っている。ここが日本とは違う。日本には「鶏口となるも牛後となるなかれ」ということわざがあるように、大企業で使われるよりもお山の大将になるべきだ、という考えは根強い。

ただ、シリコンバレーのようなイノベーションの強い社会では、中小も大企業も関係なく水平分業がしっかり根付いており、日本の典型的な親会社(大企業)→子会社(中企業)→孫会社(小企業)→外注請負、といった垂直構造とは無縁だ。シリコンバレーは、お互いに尊敬しあい、人々の差別意識は全くないビジネス環境で、優秀ならば誰でも受け入れる、という世界である(参考資料1)。逆にシリコンバレーで事務所を設け、ビジネスをやっていきたいと願う日本の大企業は、まずその垂直構造の意識を変えなければ絶対に成功しない。起業したばかりのベンチャーや、サプライチェーンの中にある企業を、上から目線で見るようでは失敗することは目に見えている。

シリコンバレーにオフィスを構え情報収集している大企業もある。そこに社長が日本からIT大手を表敬訪問したいと言えば、空港までのお出迎えから始まり、相手の企業へのアポイントメントの取り付け、企業訪問のアテンドなど経営陣の面倒を見ている企業が圧倒的に多いが、このような企業の意識だとシリコンバレーでは成功しない。米国では表敬訪問は無意味だと解釈する企業が多いからだ。何かのテーマを一緒にディスカッションしないのであれば無駄な時間と言われるのがオチである。社長が一人で勝手にふらっと来るとか、一人で極秘に相手の企業に行くとか、夕方や朝、現地法人を訪れて食事をとりながら状況を把握する、といったトップのいる社長がシリコンバレーでは当たり前。シリコンバレーの企業とビジネスを始めるなら、この程度の一人行動ができるように経営陣が意識を変えるべきだろう。

米国のベンチャー企業は、優れた技術やビジネスモデルを持っていれば、大企業でさえ尊敬の目で見る。日本とは違う。シリコンバレーの意識は中身が問題なのだ。

イノベーションは、2000年までの半導体、今までのソフトウエアから、これからはシステムの時代を迎えている。つまり、半導体というハードウエアとソフトウエアの両方をテクノロジーとして持ち、さらにそれらを使ってサービスやビジネスモデルと一緒にシステムを構築していく方向に向かっている。今や半導体やソフトウエアはイノベーションのインフラとなった。ここから、医療、教育、製造業、農業、公共事業、運輸・交通、小売り・問屋、流通などありとあらゆる社会でイノベーションを起こすことができる時代になった。これを人はデジタル変革、デジタル化と呼ぶ。シリコンバレーは世界に先駆けるイノベーションバレーと変わった。

注)AppleはiPhone開発時からアプリケーションプロセッサ(CPUにGPUや画像処理プロセッサなど異なるプロセッサを集積した半導体)は自前で開発してきた。CPUコア部分はARMからライセンス供与を受けたが、動作速度が不十分だったためIntrinsity社を買収しドミノロジック回路を導入、少ないトランジスタ数でCPUを動作させることでGHz動作を可能にした。その後、iPhone7で導入したセンサフュージョンのマイコンの外部購入を止めAPU内部への集積に変え、2017年になってGPUコアであるImagination TechnologiesのPowerVRのライセンスを断り自社開発に変えた。電源用ICともいうべきPM(Power Management)ICもDialog Semiconductorを切り、自社開発に持ち込んだ。昨年暮れには量子フィルムを使うイメージセンサを設計するファブレス半導体メーカーのInVisage Technologies社を買収した。Appleはこれまでソニー製イメージセンサを使ってきたが、Appleがこの技術をうまく使いこなせれば、ソニーを切る可能性もある。

参考資料

1. シリコンバレーは世界一差別のない所(2015/03/01)

(2018/02/12)

グーグル、アップル、みんな半導体を持ちたい

(2018年2月 2日 23:25) 1年前の常識で半導体産業を見ていたら、周回遅れになってしまう。そのくらい世界の半導体産業はめまぐるしく動いている。昨日まで半導体を買っていた企業が、今日は半導体を自分で作るようになった。

昨年暮れに、グーグルやアマゾンに続き、テスラも自前の半導体チップを開発している様子を伝えた(参考資料1)。これまで半導体メーカーではなかった企業がどんどん半導体産業に進出してきている。グーグルやアマゾンだけではない。アップルは半導体を強化している。さらにHPC(高性能コンピューティング)やサーバ、パソコンのHPE(ヒューレット-パッカード・エンタープライズ)までが自社の独自チップを持つようになった(図1)。

図1 HPEが開発した半導体チップ

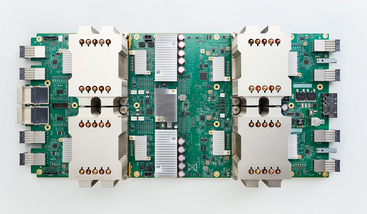

グーグルはこれまでTPU(テンソルプロセッシングユニット)と呼ぶ、ディープラーニングを行うニューラルネットワーク向けのチップを開発してきた(図2)。ところがグーグルは2017年あたりからアップルからアプリケーションプロセッサの開発者を連れてきていた。グーグルの半導体はもはやTPUだけにとどまらなくなってきた。

図2 グーグルの設計したTPU実装ボード 出典:Google

なぜ半導体をこれまで作ってこなかった企業がこんなに半導体チップを持つようになったのか。半導体チップこそ、システムを差別化できるツールだからである。そして、半導体産業は、設計と製造だけではなく、もっと細かく役割分担するような水平分業が進み、工場を持たなくても、そしてLSI設計言語を知らなくても、自分だけの半導体チップを持てるように変わってきた。

これまで日本の半導体産業は先ず初めに工場がなければ始まらない、という考えでずっと垂直統合を標榜してきた。世界は1980年代後半からファブレス(設計のみ)とファウンドリ(製造だけを請け負うサービス業者)に分かれてきたが、日本はこの流れにずっと抗してきた。結果、日本だけが没落した。その結果、ファウンドリはおろか、ファブレスの中身さえも知らずに半導体は斜陽産業という認識でやってきた。

一口にファブレスと言っても、半導体の設計はHDLやVerilogといった半導体特有の言語で論理機能を記述する。ほとんどプログラミングの仕事と同じであるが、特殊な言語でプログラムを書くのである。だからデバッグ作業や検証、シミュレーションなどの作業が必要だ。プログラムを確認し問題なければ、回路配線図を描く。そのあともデジタルのタイミングで機能通りを実現できるかを検証したら、回路ブロックの配置や回路ブロック間やブロック内の配線を行い、タイミング検証を確認したのち、マスクデータを作成する。この最後のマスクデータをファウンドリに渡すのである。

こういった一連の流れを知らなくても自分だけの半導体を手に入れることはできる。HDLやVerilogで論理機能を記述するプログラマの人たちがいるデザインハウスに自分の欲しい半導体チップの機能や仕様を伝えるだけでよいからだ。自分でプログラムしなくてもプログラムを書いてくれるデザインハウスに依頼すればよい。グーグルやアマゾンは、半導体チップの設計しか使えないプログラム言語を勉強して自分でプログラムする必要はない。

製造だけをしてくれるファウンドリの最大手TSMCは子会社にデザインハウスGlobal Unichip社を持っている。だから、「私はこんなチップが欲しいのだが」と依頼するだけでプログラム言語まで習得しなくてもいい。つまり、HDLやVerilogを知らなくても半導体チップを持てる時代になったのだ。こうなるとグーグルやアマゾンなどのITサービス産業でも半導体チップを持てる。そして自分だけの競争力のある機能を織り込むことができ、差別化できるテクノロジーを手に入れることができる。

ところが、自分の半導体を持ったグーグルは、スマートフォンの台湾HTCを昨年暮れに買収した後、アプリケーションプロセッサを独自に開発するため、アップルから人材を続々連れてきている(参考資料2~5)。

アップルはマッキントッシュパソコンを作っていた時代は、半導体チップを外部から購入していたが、iPhoneを設計し始めた時から自分でプロセッサを持つようになった。ARMのプロセッサコアをライセンス購入し、それを高速化するため、イントリンジック社を買収した。そして昨年、APUに搭載するグラフィックス回路を、従来のイマジネーションテクノロジーズからの購入をやめ、自社開発に踏み切った。さらに電源ICもダイヤローグ社から購入していたが、これも自社開発に切り替えた。つまり自分でIC設計言語を習得しマスクまで設計するようになった。さらに2017年12月には、イメージセンサの企業インビセージ社を買収した(参考資料 6)。アップルはもう立派な半導体メーカーとなった。

グーグルも同じ道をたどりそうだ。グーグルにとってアップルのアプリケーションプロセッサよりも優れたプロセッサを手に入れたい。だからアップルからエンジニアを引き抜いた。来年にはグーグルも立派な半導体メーカーになっていることだろう。

参考資料

1. グーグル、アマゾンに続きテスラも自前の半導体チップを開発

2.

Google Bets a Billion Dollars More Brains Can

Help Take On Apple

3. Google hires Apple chip designer John Bruno

4. Google is dabbling in chip design: what does that mean?

5. Google's new hire from Apple could help design custom chips for future Pixel phones

(2018/02/02)