半導体業界の最近のブログ記事

東芝NANDフラッシュを買う企業

(2017年4月16日 22:33)東芝メモリに日本勢が誰も応札しなかったが、その理由について先日「東京新聞」から電話インタビューを受けた。国内の半導体企業の理由は二つ。一つは、毎年数100億円規模の投資に耐えられないこと、もう一つは東芝のNANDフラッシュ事業を使って自社の製品ポートフォリオやビジネス戦略から相乗効果が得られないことだ。自分はインタビューする方だが、インタビューされることもしばしばある。少し説明を加えたい。

図1 東京新聞による電話インタビュー

日本の半導体メーカーは、世界でも極めて特殊だ。1970年代から1990年代にかけてずっとDRAMを生産してきた。しかも1984年のプラザ合意で円高が世界で容認された翌85年には日本のNECが世界の半導体企業の売り上げトップになり、日立製作所や東芝、三菱電機、富士通などと共に日本の半導体企業はトップテンランキングの常連となった。1990年代はじめまで日本の天下が続いた。日本企業の世界シェアは50%を超えた年もあった。1992年にインテル社にトップを譲っても2位NEC、3位東芝、4位モトローラ、5位日立、6位TI、7位富士通、8位三菱電機、9位フィリップス、10位松下電器、と日本勢はまだ強かった。しかし、1位を譲ってからは後退していく一方であった。

このため、国内では官庁と親会社を中心にみんな一緒に微細化技術を開発しよう、と経済産業省主導のさまざまなコンソーシアムを設立したが、全て失敗に終わった。日本の半導体産業は世界シェアを落とす一方で、以来一度も日本の半導体産業が浮上した年はなかった。最大の理由は、東京新聞で報じられたように、失敗したのに全てのプロジェクトを成功、と評価したからだ。このことは本音が聞ける会で複数の関係者が証言している。エンジニアなら、顧客からのクレームや、半導体チップに何か不具合が見つかると、徹底的に分析し、故障原因を突き止め、二度と不良品を出さないように対策を講じてきた。霞が関がプロジェクトを失敗と評価したなら、なぜ、どのようにして失敗に至ったのか、を研究し、対策を打てたはずだ。しかし、成功と評価したために分析せず、ひたすら失敗を繰り返してきたのである。

1980年代中ごろから1990年代にかけて日本に席巻された米国企業はどうやって回復させてきたか。何度もいろいろなところで書いてきたが、みんなでまとまって何とかしよう、というような考えはなかった。唯一、セマテックという組織を作り連邦政府の資金を投入したが、結局失敗に終わり連邦政府は手を引いた。むしろ、米国半導体企業1社1社が真剣に自社の強み・弱み・世界的なトレンド・脅威などを検討し、自社の道を自分で切り開いてきた。

米国企業の中で、真っ先にそのことに気が付き実行してきた企業がインテルである。1984年ごろからDRAMは日本勢が強く、しかもメモリ容量をもっともっと上げていくだけのコモディティ製品になった以上、インテルのやるべき製品ではない、と割り切った。当時、同社のCEOであった、故ロバート・ノイス氏が来日し記者会見を開き、「DRAMはマイクロプロセッサと共に当社が発明した製品だが、DRAMはもはやコモディティになったから、我々はDRAM製品から手を引く」と述べた。それ以来、インテルはマイクロプロセッサに特化し、コンピュータの世界を支配するようになり、1992年に世界のトップにのし上がった。それ以来、ずっと2017年の今でもトップを行く。

インテルだけではない。TIもナショナルセミコンダクタ(今はTI)も、サイプレスもIBMも、どのようにして半導体事業を立て直したのかをインタビューした企業は全て、自社の歩むべき道を自分で見つけたからと答えている。

また、DRAMという製品は世の中でもまずないほど、マーケティングの努力の要らない製品だ。つまり顧客に次の製品は何が欲しいのか、を聞かなくてもよかった。4倍の容量を作ればよいからだ。当時のDRAMメモリは容量が少なくてどうしようもないほどだった。今なら1チップで512Mバイトのものがあるが、日本メーカーが全盛の64Kビットや256Kビット製品はわずか8Kバイト、32Kバイトしかなかった。だからひたすら大容量化を進んだ。

今でも日本の半導体メーカーの中には、次の主力の市場を探す努力が足りないところが多い。一方で、DRAMのように巨額の設備投資が必要な分野にはいきたくない、というトラウマがある。よく「羹(あつもの)に懲りてなますを吹く」といわれるが、DRAMで懲りたからメモリはやりたくないという気持ちが強く、巨額の投資を行う体力も経営力もない。東芝のNANDフラッシュの買収でも全く同様で、東芝以外の企業は巨額の投資に踏み切れないからNANDフラッシュはやらない。

しかも大半の半導体メーカーはDRAMがなぜ失敗したのかをきちんと分析せず、安易にシステムLSIに飛びついたが、システムLSIの本質を経営者が理解していなかった。システムLSIとは、ハードウエアだけではなくソフトウエアも組み込んだチップのことだ。ここで力を入れるべきは、ソフト開発の「人」と、「アーキテクチャ」の設計者である。にもかかわらず、DRAM同様の設備投資に明け暮れ、半導体メーカーの多くは体力を失った。

NANDフラッシュというメモリもDRAMと同様、巨額の設備投資が必要な製品である。DRAMにはトラウマ、システムLSIは模索、といった状態の半導体メーカーが多かったが、産業再編によって、自社の強みを生かして企業を伸ばす経営者がようやく今現れてきたところである。もはや半導体メーカーでさえも、みんなで「仲良しクラブ」を作ろうと考えるところはもうなくなっている。

半導体各社は、例えばルネサスは、クルマとIoT、アナログチップに的を絞り、中堅の新日本無線はパワーマネジメントやMEMSマイク、SAW(表面弾性波フィルタ)など成長分野だけに特化し、回復してきた。ソニーもCMOSイメージセンサとその周辺ICに特化している。今の日本企業でメモリを手掛けているところは東芝しかなくなった。東芝のNANDフラッシュ工場がもし無料だとしても欲しくない、というのが国内半導体だろう。

ではどこへ売るか。一つはファンドや銀行系だ。もう一つはNANDフラッシュの顧客、ないしは関連する企業になろう。鴻海精密が東芝に興味を示すのは、それを購入する顧客だからである。鴻海は、東芝から購入したNANDフラッシュをiPhoneに組み込み、アップルへ納入している。ただし、極めてクセの強い経営者だけに「お坊ちゃま企業」の東芝では対応が難しいだろう。新聞ではソフトバンクの孫正義CEOと鴻海がビジネス上で関係するから、という捉え方だが、それだけで2兆円は出資できない。

もちろん海外のメモリメーカーに買ってもらうという手はあるが、今のところSKハイニックスが手を挙げているようだ。しかしSKハイニクスはかつてエルピーダの買収の時にも手を挙げて、広島の工場をさんざん見て研究し尽くしたあと、手を下したという「前科」がある。東芝にも同じことをする可能性は高い。あるいはサムスンという可能性もあるが、東芝の四日市工場を折半して使っているウェスタンデジタルが許さない。

国内メーカーならあとは、日立やNEC、富士通などストレージサーバーを手掛けている企業だろう。ただ、2兆円全ては出資しない。100億円程度の小口の出資の可能性は十分ある。NANDフラッシュ製品の安定供給を期待できるからだ。東芝は、NANDフラッシュの次の製品としてPCRAMやMRAMという次世代の不揮発性メモリを開発しているが、これらを期待する国内外のコンピュータメーカーやクルマメーカーは出資先(出資額はせいぜい数%~10%どまり)の選択肢に入る。

東芝は2次応札を考えているという報道もあるが、決断を長く伸ばすことではない。また自らも資金調達に動くべきであり、待っていてはシャープ同様、評価額を下げられるようになる。東芝はあくまでも入札にこだわっているという声も聞くが、もしこれが事実なら、東芝もシャープのようになるだろう。自ら動くことが問われているのである。

(2017/04/16)

成長路線に乗ったルネサスDevCon

(2017年4月13日 20:02)「一度、地獄を見たものは強い」。ルネサスエレクトロニクスの開発者会議であるDevCon(図1)を見た感想だ。半導体チップは言うまでもなくITがけん引する。特にITの今の4大トレンドである、AI(人工知能)、IoT(インターネットにつながる全てのハード)、クラウド、5G(第5世代のセルラー通信)を意識した発表が中心であり、世界の半導体産業と同じベクトルを向いている。狙う市場はもちろん海外が主戦場となる。クルマの新規獲得した2016年度(最初の9ヵ月のみ)の受注金額の70%が海外だという。

図1 ルネサスが先日開催したDevCon 基調講演開演直前の会場は満員

これまでクルマのエレクトロニクスでは自動運転やADAS(先端ドライバ支援システム)では欠かせない自動認識、それに使うAI(人工知能)技術は常識になった。これをルネサスは一般工業用途にも持ってくる。それを組み込みAIとしてe-AIと呼んだ。e-AIはあらゆる組み込みシステム、つまりIoTシステムで工業用途での自動機や産業ロボットを学習させ、賢く自律的に判断させるのにAIは欠かせない。

工業用IoTでは、全てのデータをクラウドへ上げる訳ではない。さほど大きくないデータ量をリアルタイムで処理しなければならない場合には、むしろセンサを備えたIoT端末(エッジ)が置かれたローカルで処理することが多い。もちろん、5G時代が到来すれば、クラウドでさえ、低いレイテンシ(時間遅れ)を実現できるが、今使うにはやはりローカルな処理が求められる。この処理こそ、e-AIが能力を発揮する。

IoTシステムの中でデータ解析をするツールとしてAIは今や常識になってきた。工業用IoTデバイスをプラント内の配管や装置の近くに設置し、IoTからのデータを集めそれをAIで解析することで機械の予防保全に利用したり、機械のスループットを上げたりする。生産性を上げればIndustry 4.0となり、機械のデータをARなどデジタルで見られればデジタルツインになる。もはやIoTとAIはセットになってきたともいえそうだ。

ルネサスが意図するe-AIでは、学習はクラウドで行い、推論をエッジで行う。ルネサスはインテルとは違い、演算リッチのハイエンドプロセッサを持っていない。ハイエンドマイコンやSoCは得意であり、これらは現場(エッジ)で使うのに向いている。だからこそ、ルネサスの得意な半導体チップを推論用に使い、高度の演算が必要な学習はクラウドで対応する。クラウド上で使ったCaffeやTensorflowソフトウエア言語で書いた学習データをマイコンに焼き付けられるように変換するツールとその検証ツールを用意している。さらに、別のところから学習させたデータも取り込めるようにインポートツールも用意した。

日本の半導体企業の中でAIチップを開発しているところはまだ少なく、インテルやエヌビディア、IBMなどAIを積極的に進めている半導体企業とは違っていた。今回、ルネサスは世界の勝ち組と同様のメガトレンドをうまくとらえており、AIでの成長を見込んでいる。しかもルネサスならではのAIへのアプローチを採った。

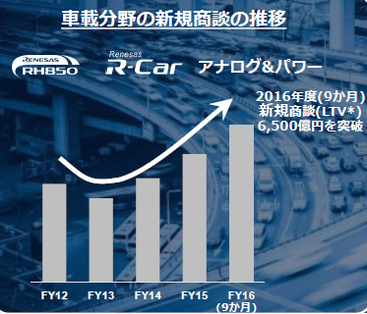

図2 クルマ分野の新規商談金額の推移 すぐに売り上げに反映されないが4~5年後には間違いなく売り上げは増加しそうだ 出典:ルネサスエレクトロニクス

また、クルマ用のマイコンR-Car RH850の商談は順調に伸びており、2016年度はまだ9カ月目の段階で2015年度の新規商談の金額を超え、6500億円を突破した(図2)。今や絶好調と言えるレベルにまで上がってきた。クルマ用半導体は開発完了してから実際のクルマに搭載されるまで5年かかるため売り上げに反映されるにはまだ時間はかかるが、ルネサスの未来は明るくなった。

かつてルネサスは、リーマンショック後の売上の落ち込み・大幅赤字と、自己資本比率が10%を切る寸前まで落ち込んだ。まさに地獄だった。経営陣の刷新を図り、以来、再建の道を歩んできた。四半期ベースでは10数期連続営業黒字が続いている。

かつて地獄を見たルネサスは、着々と回復するどころか、成長路線に飛び乗った。社員の顔色も良い。DevConで話を聞いたルネサスの社員たちは、自分の仕事を積極的に説明してくれた。とても全てを紹介できないが、SiCよりもコストが1ケタ低いシリコンのIGBTパワートランジスタを使いながら、電力効率を高め弁当箱大のインバータを実現したり、わずか5mm角程度のICパッケージに入ったパワーMOSトランジスタで30Aの3相モータを駆動したりする展示もあった。喜々として説明してくれる態度からはルネサスの未来が見えた。

日立製作所、NEC、三菱電機という親会社からほぼ完全に独立し、自らの責任で自らの道を歩むルネサスに変わった。産業革新機構というファンドの援助があり、外部から経営の専門家が会社を率いたやり方こそ、グローバル企業のやり方でもある。半導体に限らず、日本のIT/電機企業の手本になる日も近い。さて、「優秀なお坊ちゃん企業」東芝はどうするつもりなのか。

(2017/04/13)

絶体絶命の東芝、半導体はチャンス

(2017年2月14日 22:43) 東芝は14日の12時に予定していた2018年4月~12月期の連結決算の公表を1カ月先に延ばすことを発表した。東芝は大丈夫か?2006年に買収した米ウェスチングハウス社の子会社にあたる原子力サービス会社を買収した金額と実際の企業価値との間に大きなかい離があり、その差を示す「のれん代」を特別損失計上しなくてはならない。その金額は常識から大きく外れ、東芝は50億ドルと見積もっていたが、最大7000億円の規模ともいわれている。

要は、いまだに損失がいくらになるのか、つかめていないのである。これほど巨額の損失を買収した米国の子会社で出したことから大変なことになり、本体の屋台骨が揺らいでいるのである。今回の延長は、米原子力サービス子会社の買収を巡って「内部統制の不備を示唆する内部通報があった」としてWestinghouse経営陣に対して徹底した調査が必要と判断したためとしている。

ウェスチングハウスの買収では、競争相手であった三菱電機からもぎ取ったモノだったのに、東芝経営陣はきちんとしたデューデリジェンスを行っていたとは素人目にも言えないほど、ずさんな買い物であり、ずさんな経営を行ってきたのである。その金額たるや、常識外れの巨額であるということは、やはり旧経営陣の責任は免れまい。

粉飾決算ともいえる不正会計事件の時には「チャレンジ」と称して利益を上げるように指示しただけで、具体的な戦略も戦術もなかったと聞く。この時の責任もまだ問われていない。そもそも東芝の社員は、昔からのんきな人間が多い。がつがつと競争相手をなぎ倒して何が何でも取りに行くというタイプでは決してない。ある意味「お坊ちゃん」の多い社風だった。何事も対応は遅い、何回か言わないと動いてくれない、でも良い人が多い。こういう社風に慣れた社員に突然チャレンジを言っても、何をどうやってこれまでに生み出したことのない追加利益を生み出せばよいのか、多くの社員はわからない。経営陣は、にもかかわらず無理にでも利益を出せ、と言うだけだったため、数字を変えてしまう、いわゆる粉飾に手を染めてしまった。

半導体は絶好調

今、東芝の半導体、特にNANDフラッシュ部門は絶好調である。価格は下がらない上に、新しい3D技術は歩留まりが上がらず、需要を満たす量を生産できないため、ますます値上がり傾向は続く。NANDフラッシュのトップシェアを握るサムスンもいまだに安定生産ができていない。3D NAND技術は難しいゆえに数量が間に合わないため、価格は値上がり気味に推移している。携帯電話からスマートフォンに移り、需要はあっという間に伸び、さらに金融市場では遅いHDD(ハードディスクドライブ)からNANDフラッシュを使う固体ディスクSSDへとシフトしている。この傾向は当分続く。だからNANDフラッシュの未来は明るいのである。

東芝の利益の源泉である半導体、NANDフラッシュ事業を分社化して、一部を売りその販売益で原子力の穴埋めをしようと、現経営陣はもくろんだ。しかし、儲けているNANDフラッシュをもってしても巨額の赤字を埋めることはできなくなっている。当初は20%程度の株を売ろうとしていたが、半分を売る、といううわさも出ている。

メモリ部門は完全売却すべし

それならいっそ、全部売ってしまえばよいではないか。東芝の半導体メモリ事業は、1兆数千億円の価値が見込まれているようだ。東芝から完全に切り離せば、東芝本体は債務超過にはならずに済む。半導体部門も、親会社もウィン・ウィンの関係になる。

日本の電機メーカーの悪い所は、半導体部門を切り離しても完全独立させずに、子会社として支配してきたことによる。日立製作所、NEC、富士通、東芝、三菱電機、パナソニックなど全て子会社として支配してきた。これが間違いだったと、遅ればせながらでも気づいてほしい。

日本の半導体産業をつぶしたのは、実は電機の親会社である。人事権を盾にふるい、子会社の経営陣を支配し、子会社の経営陣はいつでも親会社に戻れるといった甘えを育成してきた。このため子会社の経営者は常に親会社の顔色を窺ってきた。これでは世界と戦えない。親会社が支配している以上、自主独立、自主戦略は立てられない。これは良い悪いではなく、どの会社も親会社、子会社の関係は少なからず、こうなっている。だからこそ、自主独立にして、しがらみを断ち切なければ世界の半導体メーカーとは伍していくことはできない。

成功者は完全独立

世界の半導体メーカーは違う。もとより半導体専業メーカーが多い。日本と同様、電機の親会社が半導体部門を育成し、途中で分社化したケースもあるが、日本と大きく違うのは子会社にしなかったことだ。

オランダのフィリップス社から分社化したNXPセミコンダクターや、半導体製造装置業界トップになったASML、LED照明のトップメーカーOSRAMなど、フィリップスの株式はゼロである。完全独立だ。親会社の干渉は全くない。シーメンスから独立した半導体メーカーのインフィニオンテクノロジーズも親会社の株はゼロ。かつてモトローラから独立したオン・セミコンダクターもゼロ、ヒューレットパッカードから独立したアバゴ社は今、ブロードコムと名乗っているが、やはりゼロ。すなわち世界の半導体メーカーは、親会社からの資本をゼロにして完全独立によって自社の進むべき道や戦略を責任もって自分で立て世界と競争している。

半導体部門を完全独立の企業にすべきことはすでに7年前から叫んできた(参考資料1)。日本ではロームだけが半導体専業のメーカーであるが、他はほとんど全部、システム部門から分社化したところは全て、子会社を強いてきた。世界と日本の違いをもういい加減に自覚してはどうか。いつまでたっても半導体も親会社の電機もダメなままでいる(増収・増益ができていない)状況から抜けだそうではないか。東芝のNANDフラッシュ会社や半導体会社が自主独立を進め、自分らで責任もって戦略を立て遂行すれば、必ず世界と同じ舞台で競争できる。メモリ以外の半導体部門にとっても今はそのチャンスでもある。

参考資料

「デジタル化」の本質は、アナログ技術

(2017年1月26日 19:31)デジタル社会、経済のデジタル化、デジタル取引など世の中で使われている「デジタル」という言葉の本質は、実はアナログ技術である。米国のアナログ・デバイセズ社のフェローであるRobert Adams氏の講演(図1)を昨日聴いて、デジタル化という言葉の中身はアナログ技術だと思うようになった。

図1 ADIのフェローであるボブ・アダムズ氏 講演会場にて

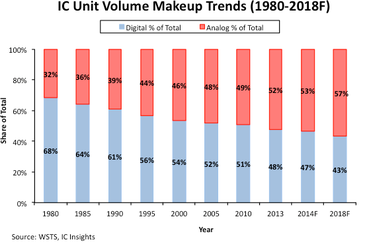

これまで、テクノロジーとしてのデジタルとアナログという観点から、デジタル社会とかオフィスや工場のデジタル化などの言葉に違和感をずっと抱いていた。というのは、テクノロジーを動かす基本的な要素がアナログ回路技術であり半導体チップであるが、その半導体チップはデジタルよりもアナログの方が数量は伸び続けてきているからだ(図2)。

図2 アナログ半導体の方が数量は、増え続けている 赤色がアナログ半導体、青色がデジタル半導体 出典:IC Insights

E-コマースやインターネット、通信、ウェブビジネス、最近ではIoTや人工知能(AI)、VR/AR(仮想現実/拡張現実)などさまざまなエレクトロニクス技術が身近になってきたが、これらをエレクトロニクスという言葉で言わなくなった。それに代わる言葉が「デジタル」なのである。だから、世の中で使われている「デジタル」という言葉はITや最新コンピュータ、インターネット、モバイルなどを表す「代名詞」であり、「デジタル化の波」という表現とアナログ半導体の方が伸び続けている、という事実にガテンがいく。

つまり「デジタル」という言葉の中に潜むテクノロジーには、純粋なデジタル技術があることは言うまでもないが、それに加えてアナログ技術も、アルゴリズムを表現するソフトウエア技術も、エレクトロニクス技術で使っている全ての技術を含んでいるのである。

Adams氏は、かつてはアナログ技術の塊だったオーディオ技術に係わり、最近では、オーディオの音をさらに人間の耳に近づけるためのDSP(デジタル信号処理プロセッサ)やノイズキャンセルのアルゴリズムをはじめとするソフトウエア技術にも係わっている。高周波のワイヤレス回路ではSDR(ソフトウエア無線)技術を実現する超広帯域アンプとプログラム可能なフィルタ回路にも係わっている。つまりテクノロジーの観点から言えば、デジタル技術もアナログ技術もともに使ってより良い製品を実現しようとしている。

テクノロジー的に言えば、デジタル技術でさえ、アナログ技術を知らなければ高速のプロセッサやメモリなどデジタルICの設計はできない。1と0だけの世界は、低周波だとオンとオフのパルスに見えるが、高速に動作させるとオンとオフの境界がなくなってくるからだ。オンとオフの境界は連続的でありアナログ的になる。だから、高速デジタル設計にさえアナログ技術が欠かせないのだ。

例えばインテル社のように純粋にデジタルのマイクロプロセッサを設計してきた半導体メーカーでさえ、アナログ技術者がどっさりいる。しかも、高速のアナログ回路やワイヤレス技術に欠かせない高周波回路のエンジニアも少なくない。もちろん、インテル社だけでない。いまは、性能よりもユーザーエクスペリエンス(UX)の時代だ、とAMDのエンジニアは述べている。人間とのインターフェースはアナログ技術で表現しなければならないため、UX時代にはますますアナログ技術が必要となる。

ただし誤解を避けるために補足するが、アナログ技術だけで回路を組む時代はとっくに終わった。アナログ技術とデジタル技術の両方を使い、さらにソフトウエアも必要とされる。この流れは、「コンピュータ技術(CPU+メモリ+インターフェース+周辺回路))がコンピュータだけではなくあらゆる電子製品に入ってきたことと深く関係している。コンピュータではない電気釜や洗濯機、エアコン、スマートフォン、携帯電話などにも「コンピュータ技術」が使われるようになってきているのである。

「コンピュータ技術」は、ソフトウエアさえ変えればなんにでも使える便利な技術である。ハードウエアを変えなくてもソフトウエアの変更だけで機能を変えたり追加できたりする。スマホは、アプリをダウンロードさえすれば、ゲームにもラジオにも変貌する。これが「コンピュータ技術」である。これにアナログ回路はさらに機能をしっかりと追加し、もっと便利に使えるようにするテクノロジーだ。だからこそ、コンピュータ時代にアナログが重要になる。

スマホなどの製品を使うユーザーにとって楽しく感じさせることのできる製品がウケる時代だ。その楽しさを実現するのに必要な技術は人間の気持ちを代弁する表現法であることが望ましい。その技術こそ、やはりアナログ技術に他ならない。

(2017/01/26)

ARMシンポで見えたソフトバンク買収の意図

(2016年12月 8日 00:02)ソフトバンクによるARMの買収は、実はIoTデバイス(センサデバイス、センサ端末、IoT端末ともいう)への応用を狙っただけではなかった。狙いは、クラウドにおけるベアメタル(物理サーバ)、スーパーコンピュータなどの応用も含めた「IoTシステム」である。コンピューティングのすべてのレイヤーでARMプロセッサを集積したチップを超並列演算させる応用まで含む壮大な計画である。

ARMが主催した「ARM Tech

Symposia 2016」が先週末、東京・品川で開催された。基調講演に登場した、ソフトバンクグループ代表取締役副社長でありソフトバンク代表取締役兼CEOでもある宮内謙氏、ARM社の上級副社長兼CCO(Chief Commercial Officer)のレーン・ハース氏、同じくARMのシステム&ソフトウエアグループのジェネラルマネジャーのモニカ・ビダルフ氏の3名の基調講演を聞いて、ソフトバンクがARMを買った理由がわかった。

IoTシステムとは、IoTデバイスからゲートウェイや基地局を通してクラウドにデータを上げデータ収集・蓄積・解析を行い、整理されたデータを意味のある情報に変換して、IoT端末を取り付けた顧客の装置や店舗などにフィードバックし、予知的なフィードフォワード制御を自律的に行うシステムを指す(参考資料1、2)。これらのシステム全体にARMプロセッサコアを集積した半導体チップをサーバのメーカーやユーザーに提供する。だからこそ、システム全体に含まれるハードウエアには、端末のIoTデバイスは言うまでもなく、エッジコンピューティングの役割を担うゲートウェイ装置、データサーバ、ストレージサーバ、情報を見える化して受け取るスマートフォンやタブレット、などがある。これらすべての応用に向けARMコアを半導体SoCチップメーカーに提供しようとするものである。

ここまで広いシステムであれば、ARMコアの行方はこれまでの携帯・モバイルデバイスを大きく超えてしまうはずだ。元々IoTデバイスではマイコンを使うが、ここにはCortex-Mシリーズが十分な数量使われる。今回、基調講演で明らかにしたことは、クラウド用の物理サーバ(仮想サーバではない)用のARMコア、富士通のスパコン「京」の次機種に使うARMコアである。

ソフトバンクはARM買収を決めた直後に、ベアメタルクラウドを特長とするPacket社に8月940万ドル(1億円強)の出資を決めた。Packet社は2014年に創業したばかりのベンチャーであり、ソフトバンクはすでに取締役を送り込んでいる。このクラウドサーバの頭脳となるSoC半導体のCPUにARMv8アーキテクチャを採用した。この結果、消費電力は1/10に減り、サーバを並べたラック当たりのCPUコアは7300個にもなり、ラックの容量は従来の3倍にも増えるという。このARMアーキテクチャのサーバをPacket社が導入し、クラウドサービスを始めるのである。サービス業者といえども、ハードウエアをきっちりと押さえておく。

富士通のスパコン「京」の次機種には従来のSPARCチップではなく、ARMアーキテクチャを使うようだ。東北大学が開発した津波シミュレーションソフト「TSUNAMI」の研究を通じて、ARMの命令セットアーキテクチャをスーパーコンピュータ用に拡張する研究を理化学研究所・富士通は行っていた。SVE(スケーラブルなベクトル拡張)を備えたARMv8-Aアーキテクチャを使って

TSUNAMIシミュレーションソフトで性能を評価すると、コンピュータ能力は50倍高まり、効率は15倍上がることがわかったと言う。SVEはベクトル長を最大2048ビットまで拡張できる機能だ。

総じて、ARMアーキテクチャは、高性能なデータ解析や、マシンラーニングのような人工知能、ネットワーク技術、大規模計算などにこれから使っていく。これらの応用はまさにインテルが得意としていたところ。ARMは低消費電力を得意としており、それでいながらCPUコアを性能向上へと進化させてきた。

こうなるとARMの次の戦略は、エッジコンピューティングをはじめとするミッドレンジのコンピュータへと広げていくことになる。IoTデバイスだけでは3兆円もの買収金額にはとても見合わないと思っていたが、今後のシステム拡張に向けた戦略であることが明白になった。これまでARMは低消費電力プロセッサに注力し、Intelは高性能プロセッサにフォーカスし、それぞれすみ分けてきた。しかし今回ARMはIoTを通じて、この先インテルとまともにぶつかり合うことを宣言したことに等しい。勝負の行方はどうなるだろうか。

参考資料

2.

IoTを正しく認識しよう

(2016/12/07)

クアルコムはNXPをどうするのか?

(2016年10月30日 23:50)スマートフォンの頭脳となるアプリケーションプロセッサと通信モデムチップを提供してきたクアルコム社がオランダの総合半導体メーカーNXPセミコンダクター社を買収することで両社合意に達した。今月初めに、「クアルコムのNXP買収はあり得ない」という記事を書いたが、筆者の予測は見事に外れ、うわさ通りに進んだ。しかし、これはクアルコムにとって本当に良い買い物なのか、疑問は残る。

日本の新聞やマスメディアは、クルマ用の半導体欲しさにNXPを買ったと見ている。確かにNXPはクルマ用半導体では世界トップメーカーになった。センサ、マイコン、送受信機などIoTシステムやクルマに強いNXP、クルマ用プロセッサに強いフリースケールとの合併によってNXPのクルマ用半導体は強くなった。しかし、クルマ用の半導体はたしかにこれから成長が期待されているが、スマホビジネスから見ると残念ながら数量はそれほど多くはない。

海外の識者の見方はやはり、大きな問題として企業文化の違いを指摘する(例えば、EPC社CEOで電子産業の論客でもあるAlex Lidow氏へのインタビューニュース)。クアルコムは、研究開発に特化するファブレス企業であり、研究開発費は売り上げの20%にも及ぶ。NXPは設計も製造も持つIDM(垂直統合型の半導体メーカー)である。このためサプライチェーンは全く異なる。ファウンドリとの付き合い方や設計工程の関わり方、スマホという限られた製品に向けたビジネス特有の文化を変えなければならなくなる。もう一つの大きな企業文化の違いは、クアルコムは大量生産少量カスタマのビジネスを遂行してきたこと。NXPは顧客の数が多いビジネスを行ってきた。

ファブレス企業は工場の生産量を考えないビジネスを行っているが、IDMは顧客に対して常に、数量はどのくらい出るのか、によって顧客と交渉する。わずかしか使わないICなら作らない。顧客が来ても「帰ってくれ」というビジネスになる。注文を取る時は、常に工場のキャパシティ(生産能力)を見ながらではないと受けない。パナソニックと富士通セミコンダクターのSoC部門が統合したソシオネクスト社のあるエンジニアは「ファブレスになってよかったことは、生産量がある程度少なくても顧客を獲得できることでした」と述べている。IDMだった組織では、わずか月産数千個なら他にいってくれ、と断っている。

クアルコムはファブレスでありながら、数量が多いビジネスを手掛けてきた。顧客はスマホメーカーだったから、彼らに向けたアプリケーションプロセッサやモデムを提供してきた。組み込みシステムと違い新規顧客もスマホメーカーだった。このため、一般市場向けにも販売していく製品が必要だった。その一つが自動車向けかもしれない。

NXPのような製造部門を持っていると工場のメインテナンスや稼働のために人員を確保しなければならず、投資も工場に向けなければならない。つまり売り上げの20%を超えるこれまでの研究開発投資はあきらめなければならない。

かつて、インフィニオンテクノロジーズがDRAM専用のキモンダを別会社にスピンオフしたが、その目的は経営者が投資規模の全く違うビジネスを判断できないからだった。DRAMやメモリは量産工場の微細化とキャパシティを上げることに投資し、SoCはソフトウエアや開発ツール、設計アーキテクチャなど人材への投資が中心となり、さらに設計だけではなく工場への投資も必要となる。メモリほどではないが工場の稼働や保守などにも投資しなければならない。クアルコムがNXPを合併させると、量産投資、研究開発投資、設計への投資、など投資負担が重くなることを覚悟しなければならない。

クアルコムとしてはモバイルネットワーク特化型ビジネスから、組み込み型へと広げていることは確かだ。先日も都内で記者会見を開き、製品のロジスティクスについてこれまでとは大きく異なり、販売代理店を用いることを発表した。米国本社でもArrow Electronicsと契約、Arrowルートで一般顧客に売っていくことを決めた。日本でもその日本法人を通じて販売する。これまでのクアルコムは、顧客がスマホメーカー、と決まっており直販しかとってこなかった。このため製品広告を打つこともなく、通信モバイルの世界だけに閉じこもっていた。これからは一般市場にも参入するという訳だ。

さらに製品寿命に関しても開発スピードが違う。クアルコムはスマホ向けに寿命2~3年を考慮するビジネスに特化してきたが、NXPが持つクルマや産業の分野では10年の製品保証、寿命が求められ、設計サイクルもこれまでほどは短くない。クルマや産業機器は信頼性保証はマストであり、品質管理体制もまるっきり変えなければならない。

NXPが持つ製品ポートフォリオは広い。マイコンやプロセッサ(旧フリースケール)、ディスクリートや標準ロジック、インターフェース、AV用インフォタインメント、RF、パワーマネジメント、センサ、ID認証とセキュリティなどからなる。NFCカードやFelicaカードなどに強いNXPはID認証とセキュリティには極めて強い製品を持っている。NFC仕様の基本は、汎用的なRF回路とセキュリティ回路を分離して、カードというハードウエアに依存することなく、電話やスマホなど様々な応用の認証に使うことを目的としていた。セキュリティと言っても、IDを中心としたセキュリティでは、産業機器やクルマのセキュリティ(ソフトウエアだけではなくハードウエアも含む)とは異なる。

NXPにはプロセッサでクアルコムとは異なるアーキテクチャがある。旧フリースケールが持っていたマクロプロセッサアーキテクチャi.MXシリーズやQorIQシリーズ、Powerアーキテクチャなどで、これらとも統合するとなると、リソース配分がきつい。それぞれのアーキテクチャのエコシステムはどうなるのか、パートナー企業は疑心暗鬼になる。かつて、日立製作所と三菱電機、NECエレクトロニクスが一緒になってそれぞれのプロセッサのアーキテクチャが乱立したことと同じ状況を迎える。

NXPにはかつてのルネサステクノロジのように、日立製作所と三菱電機のプロセッサの葛藤、さらに1本化したプロセッサを開発したかと思ったとたん、NECエレクトロニクスとの合併でVアーキテクチャも付いてきた。それぞれのマイコンやプロセッサのソフトを開発するエコシステムの人たちは当初、戸惑いを見せた。同じことがクアルコムのプロセッサSnapdragonプロセッサとNXP(旧フリースケール)のi.MX、QorIQ、Powerアーキテクチャでも起きる。

クアルコムとNXPの合併は大変だなという感想を持たざるを得ない。ここではあまりクアルコムの戦略を議論して来なかったが、クアルコムとNXPの合併、両社の企業文化の大きな違い、などは学生や研究室での面白い論文のネタになりそうだ。

(2016/10/31)

クアルコムのNXP買収はありえない

(2016年10月 6日 00:27)1週間ほど前、クアルコムがNXPセミコンダクターを300億ドルで買収するとウォールストリートジャーナルが報じたが、ガセネタの可能性が高い。もっともらしく、2~3週間のうちに買収結果についてある程度の結論が出るとまで報じる一方で、クアルコムは別の企業買収も選択肢に入れているとも報じている。ソースはそれぞれ別のようだ。

この報道について、真実味は足りない。というのは買収するメリットがあまりにも少ないからだ。このニュースを報じた記者は半導体業界に詳しくない記者だと見えて、クアルコムが自動車産業に進出できるとか、NXPのような大企業は魅力的に映っているはずだとか、微細化投資に金がかかるようになるから企業規模を拡大すべきとか、トンチンカンなコメントを報じている。クアルコムはそもそもファブレスなのだから微細化投資は全く的外れだ。

このディールはまずありえないと思う。クアルコム、NXPそれぞれの得意とするところと補完するべきところを考えてみれば、いかにもチグハグになってくるからだ。クアルコムもNXPも自分のない所を持っている企業とM&Aをしてきた。それぞれの見方からどれだけメリットが少なく、戦略がずれてくるかを示そう。

クアルコムは、CDMAの基本特許を持つ通信専門のファブレス半導体メーカーである。2GのCDMA時代はまだ採用が少なかったが、3G時代になるとW-CDMAにせよ、CDMA2000にせよ、3Gネットワークを使う携帯電話やスマートフォンには必ずクアルコムの基本特許、IPが必要だった。このためクアルコムの業績は、3G方式の普及とともに急速に伸びる一方だった。ところがLTE時代に入ると、LTEの特許は最も多く持っているものの、3G時代ほどの絶対優位ではなくなってきた。このため、クアルコムはジョブカットすると同時に、さまざまな分野での通信技術を獲得する作戦に出た。

この頃、電気自動車用のワイヤレス充電をクルマメーカーに提案したり、高速道路に沿って無線充電器を埋め込むことによって、走行しながら無線充電を行う、といった新提案もあった。もちろん、スマホのワイヤレス給電や急速充電アルゴリズムの開発など、通信を核にして事業を広げていった。教育やヘルスケアビジネスにも参入した。Wi-FiのAtheros Communicationsを買収してWi-Fiを手に入れた。Bluetoothは英国のCSRを買収して入手した。当然ながら5G(第5世代に携帯電話通信)では先頭に立ってシステム開発に打ち込んでいる。

要は、「全ての通信技術を支配する」といった戦略から、クルマのコネクテッドカーには当然力を入れる。M2Mモジュールビジネスは10年も前から力を入れている。通信のモデム演算やブラウジング演算などに必要なプロセッサの開発でもスマホ用ではリードしてきた。だからといってクアルコムがクルマ用半導体のトップメーカーとなったNXPを買うメリットはあるか?クアルコムにとっては、あらゆる通信をカバーするチップ開発が全てである。NXPを買うのなら、カーラジオや車両制御技術、センサ、アクチュエータなどもついてくるが、これらはクアルコムの本筋ではない。要らない。万が一いるとしても、必要な通信技術はせいぜい77GHzのミリ波レーダーくらいだろう。

NXPはフリースケールを買収することにより本格的なプロセッサを手に入れた。ARMだけではなく、Powerアーキテクチャにも力を入れている。マイコンも持っているが、クアルコムにはプロセッサはこれ以上必要ない。むしろエコシステムにとっては害になる。制御に使いたいなら市販品で十分。

NXPは、カーラジオのモデム(変復調)をソフトウエア無線(SDR:software defined radio)方式で各国のデジタルラジオに対応する技術は持っている。またキーレスエントリの無線技術もある。しかし、クアルコムが持っていない、クルマに関する通信はこれだけだ。これらはクアルコムにとって、3~4兆円も出して手に入れるほど魅力的なものではない。

クアルコムの未来は、5GやIoTなどであり、そのための通信技術をますます強くすることにある。ドローンやロボットをLTEセルラーネットワークやWi-Fiなどでつなぐことを通してインタリジェントなデバイスへと変身させる助けに通信を使う。そのためには、セキュリティには力を入れるだろう。セキュリティ企業を買う可能性はある。NXP買収は経営判断として選択肢には上らないはずだ。

(2016/10/06)

インターシル買収は高くない

(2016年9月13日 22:31)ルネサスエレクトロニクスが米国のアナログ半導体のインターシルを約32億ドルで買収することで合意した。マイコンと相性の良い製品は実はアナログ半導体。マイコンに強いルネサスがアナログのインターシルを買ったことは、make sense(意味のあること)である。

8月下旬に日本経済新聞がリークの特ダネで、このことを報道し、私もコメントしたが(参考資料1)、半導体業界の方でさえ、高い買い物と評価するものもいた。証券アナリストの中にも高いと評するものが多く、記者会見の席上でも正当化できるのか、という質問が出た。できると答えたが、残念ながらその場には呉文精CEO(図1)と柴田CFOしか出席しておらず、技術的に記者を納得させることはできなかった。

図1 ルネサスCEOの呉文精氏

しかし、その答えは極めて簡単。ほとんどのマイコンに付属するのがアナログICだから、マイコンとアナログは絶妙なコンビなのである(参考資料2,参考資料3)。この二つを持っていれば、セットで製品を売ることができ、しかも顧客のシステムに差別化技術を盛り込むことができる。マイコンの差別化はソフトウエアで、アナログの差別化はアナログの性能・機能・ユーザーエクスペリエンスで、行うことができる(図2)。

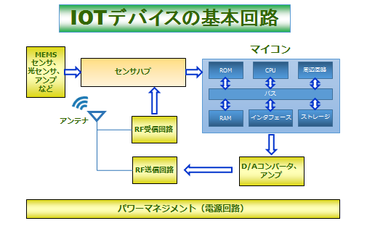

図2 IoTデバイスの基本例 黄色い回路ブロックは全てアナログ デジタルはマイコンだけ

図2の回路ブロックは、IoTデバイスを例に挙げている。温度や加速度、回転、磁気、圧力、映像、光などさまざまなセンサから電気信号になって回路に入ってくるとセンサハブを通りデジタルの形でマイコンに入る。マイコンでセンサ信号の意味のあるものを読み取り制御する。その出力を送信回路から無線で飛ばす。回路全体を動かす電源がパワーマネジメントである。ここではマイコン以外は全てアナログ回路となる。アナログ回路では、性能を上げたり、機能を追加したり、ユーザーエクスペリエンスを充実させたり、あるいはパワーマネジメントの効率を上げたりするなど、独自の技術を織り込む余地がある。ここは微細化ではなく知恵をいかに織り込むかが決め手となる。

アナログ回路は、日本の半導体メーカーは米国のアナログ専業メーカーと比べ、その技術レベルは残念ながら低い。アナログデバイセズやリニアテクノロジー、マキシムインテグレーテッドなどの企業はそれぞれ特徴があり、しかも独自の回路を設計し、顧客に価値を認めさせている。だからこそ、製品単価はそれほど安くない。価格交渉でも下げない。価値を顧客に認めさせる営業を行っているから、相手は納得してしまう。彼らのチップを使わなければ、システムコストはもっと上がってしまうからだ。

新しい高性能・高機能アナログ半導体ICはほぼ100%米国からくる。日本からはほとんど出て来ない。最近の例では、例えば電気自動車のバッテリ管理ICがある。クルマのバッテリは直列接続することによって200V~300Vまで昇圧する。つながった各セルは、当初は特性が合っていても何度も充放電を繰り返す内にセルごとにばらつきが出てくる。ある時間、充電すると、一つのセルは充電されても別のセルはまだ充電させていない事態が出てくる。そのような場合は充電をやめるか、充電されたセルだけ充電を止めることをしなければ、過充電になると火を噴く恐れがある。このため、満充電にならないように、各セルの充電の割合を管理し揃える必要があり、そのためのバッテリ管理ICをリニアテクノロジーが最初に世に出した。日本のメーカーは、これを後追いするだけだった。

かつてリニアテクノロジーのボブ・スワンソン会長にインタビューしたことがある。日本にはアナログエンジニアが少なくて困っているが、アメリカではどうしているのか、と聞いた。「いや、アメリカでも同様な事情だよ。だからこそ、優秀なアナログエンジニアを見つけたら、何としても採用する。もし彼/彼女が本社のあるシリコンバレーに来たくないと言ったなら、彼らの住んでいる場所をリニアテクノロジーのデザインセンターにする」と答えている。

日本のメーカーは優秀なアナログエンジニアの採用には必ず人事部が決定権を持ち、技術部長や研究部長の裁量が効かない、という難点がある。しかももっと悪いことに、アナログエンジニアを養成するための大学での教育ができていない。日本の大学の先生でアナログを教えることのできる人たちは両手で数えられるほどしかいない。エンジニアを20年やらないと独自設計できる実力がつかないと言われるアナログ半導体エンジニアを日本のメーカーが独自に養成することを考えると、インターシルの買い物が高いとは言えないだろう。

(2016/09/13)

参考資料

1.

ルネサスのIntersil買収が事実なら妥当(2016/08/23)

透明になってきた国支援の研究

(2016年9月12日 23:16) 東京都の築地市場移転でのさまざまな不透明な問題点や、2020年東京オリンピックでの不透明な点が明らかになる一方、科学技術への投資は極めて透明になってきた。文部科学省の傘下に科学技術振興機構(JST)がある。このミッションは、科学技術イノベーションの創出を支援することであり、JSTがさまざまなテーマに資金を提供する仕組みがある。そ一つ、CRESTというチーム型の研究プロジェクトを評価する領域アドバイザを拝命して3年になるが、このテーマの決め方や評価の仕方は実に透明である。

私は、CRESTのテーマの一つ「素材・デバイス・システム融合による革新的ナノエレクトロニクスの創成」の領域アドバイザを拝命させていただいている。このテーマに沿った研究プロジェクトは公募から始まって、領域アドバイザ全員で手分けしながら公募された研究テーマを10テーマ程度に絞っていく。この最初の段階で、応募された研究と係わりのある領域アドバイザは外されるため、利害関係の全くないアドバイザが大学や研究機関からの研究テーマを評価・選択する。その後、選ばれた10程度のテーマに関してプレゼンテーションを聴く。ここでも利害関係のあるものは、席を外すほか、コメントは述べられず、オブザーバとして見ているだけになる。

この段階では、「本当にこれでトランジスタが動くのか」、「回路は動くのか」、「素材は加工できるのか」、など様々な疑問をぶつけ、そのメカニズムが納得いくものか、その証明はされているか、など喧々諤々(けんけんがくがく)いろいろ突っ込んでいく。今、人工知能(AI)で話題となっているニューラルネットワークに関する研究もあり、それを実用化するまでのストーリーも時には求める。世の中のメガトレンドとも比べていく。

いわゆる「ナノエレ」のCRESTプロジェクトでは、素材やプロセスと、デバイス、回路とシステムといったそれぞれのレイヤーの研究者を混ぜて開発していくことが求められており、一人だけで研究しているプロジェクトは対象外である。材料からシステムまでを融合して実用化までのメドを念頭に入れている点が、文科省といえども社会の役に立つことを意識した研究となっている。世の中の大きなメガトレンドや社会からの要請を無視した独りよがりの研究では決してない。

そして、選ばれた研究プロジェクトに関しては、評価も行う。初期に補助金を与えるだけではない。プロジェクトをどのように進め、どこまで進んでいるかをチェックし、不足しているテーマや問題はないか、共同チームとのディスカッションは進んでいるか、など成功するためのさまざまな進行評価を行う。これは、税金を投下したからには、何としても成功させたい、という意思がわれわれ領域アドバイザ側にもあるからだ。

かつて、文科省が大学発ベンチャーを育てるために数億円の補助金を出したものの、企業活動せず(売上ゼロのまま)、外車を乗り回しているだけの若い企業経営者を、あるメディアが紹介していたが、この時の反省があったのかもしれない。少なくともCRESTでは、資金を透明にするだけではなく、プロジェクトを成功させるための「知恵」の支援も行っているのである。このやり方は、研究に限らず、ほかのプロジェクトでも使えるはずだ。かつて、英国政府を取材した時、政府の補助金プロジェクト(ベンチャーを支援)には、必ず監査というか評価する委員(企業の取締役/監査役のような存在)が付き、適切なアドバイスをそのベンチャーに行っている(参考資料1)。

日本ではベンチャー企業が育ちにくい。資金提供のソースが少なく、エンジェルはほとんどいない。利ザヤを稼ぐファンドは大勢いても、産業創成の役には立たない。だからこそ、大きく成長する可能性を秘めたプロジェクトにCRESTのような仕組みは産業力アップに貢献するだろうと期待している。米国シリコンバレーや半導体産業の活発さと比べ、日本での停滞からの脱却には、ベンチャーを育てていくことはとても重要である。

かつての英国は、プレッシー、マルコーニ、インモスといった大手半導体企業がいたが、やがて消滅し、代わってARMやImagination Technologies、CSR、Wolfson、Iceraなどのベンチャーが育っている。有望な企業は買収されてしまっているが、それでも活躍の場は変わらない。例えばCSRはQualcommに買収されたが、ケンブリッジの開発拠点は変わらない。ARMもソフトバンクに買収されたがケンブリッジの拠点は残すと、ソフトバンクは表明している。日本の大手半導体を官製ファンドが支援するのではなく、まったく新しいベンチャーが登場できるような仕組みを作る方が復活の早道かもしれない。

CRESTの「素材・デバイス・システム融合による革新的ナノエレクトロニクスの創成」プロジェクトから次世代半導体・ナノテクノロジーを担うベンチャーが誕生してくれることを願ってやまない。

参考資料

1. 津田建二「欧州ファブレス半導体産業の真実」、日刊工業新聞社刊

買収後のARMはフリーのCPUコアに勝てるか

(2016年9月 6日 20:56)ソフトバンクによるARM買収が完了した。買収金額は240億ポンド、日本円にして3.3兆円に相当する。ARMは約1000億円の売り上げの会社である。それを3.3兆円という金額で買収した訳だが、その勝算は果たしてあるのだろうか。もう一度、整理してみる。

ARMのプロセッサコアはこれまではIoT端末のマイコンに多数入り込むと見られており、手放しでARMを買収すれば500億個のIoTデバイスに使われると単純計算している関係者もいた。しかし、この500億個という数字のいい加減さは、これを当初IoT市場を予想していたシスコやエリクソンといった通信機器メーカーが下方修正してきている、という事実を取るだけでもわかる。2009年頃に示した500億個という数字は2014年には早くも260~280億個という数字に代わった。下方修正した理由を問うと、下方修正ではなく現実に即した数字に修正した、とのことであった。つまり500億個という数字を発表した2009年頃は、構想をぶち上げるためのホラが混じっていたという訳だ。だからこそ、この500億個という数字は使えない。

一方、センサ開発者グループは1兆個(トリリオン)とぶち上げた。これもバブル的と見る向きが増えている。このため、1兆個のセンサが使われる、という数字を本気で使う人は少なくなっている。

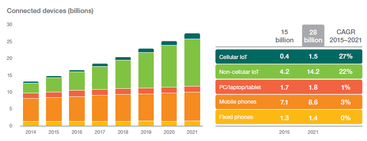

しかも、エリクソンの2021年に280億個という数字には、インターネットにつながるモノ全て、と定義しており(図1)、固定電話から携帯電話、パソコン、サーバー、全てのコンピュータまでインターネットにつながるモノ全て、としている。となると2015年時点ですでにIoTデバイスは150億個あり、これが2021年には280億個、すなわち2倍弱しか増えない計算になる。

図1 インターネットにつながるデバイスの台数予測 出典:Ericsson

IoTはバブルという見方が最近、強まっている。IoTはあらゆる分野、社会に入り込むことは確実だが、だからといってそれぞれの数量が増える訳ではない。ここを見誤るとIoTバブルになる。IoTは農業や鉱業、工業、橋梁やトンネルなどの社会インフラなど、これまで使われなかったところに使われて行くことは間違いない。しかし、それらの数量は少ない。しかも、それぞれ仕様が異なるため、超少量多品種の製品となる。IoTシステムの詳細は参考資料1を見ていただくことにして、IoTシステムはハードウエアだけでは進まない。ソフトウエアとサービスを含むデータに価値があるビジネスだからだ。

ハードウエアメーカーにとって最大の壁は、これをいかに低コストで作るか、である。超少量多品種製品を低コストで設計・製造する技術が求められ、しかもシステムとしてのデータという価値を生むために必要なソフトウエアとサービスをハードウエアと一緒に提供しなければならない。とても1社では作れない。だからこそエコシステムがマストになる。

ここでソフトバンクによるARMの買収を考えてみよう。ARMの最大の特長、メリットはソフト開発や製造・設計、それらのツール開発などARMのプロセッサコアに協力してくれる企業が2000社以上もいることだ。彼らがARMという半導体メーカーに属さない中立的な立場にあるIPベンダーのためにソフトウエアを書いたり、自らの差別化するシステムを作り込んだりしていく。

つまり、ARMは誰からも愛される存在であり、仲間が多い。それをソフトバンクという通信業者が傘下に収めるということは、仲間がARMを見る目が違ってくるという意味である。これまでKDDIやNTT向けに半導体やシステムを開発してきた企業は、喜んでソフトバンク向けに開発するだろうか。顧客が増えることは誰しも喜ぶが、自分の重要な客とバッティングする客まで取ることに躊躇なく行えるだろうか。

ARMビジネスで最も重要な点は中立性である。だからこそ、ARMはソフトバンクに中立性を継続することを求めた。思い出してほしい。4~5年前、スティーブ・ジョブズがまだ生きていた頃シリコンバレーで、AppleがARMを買収するという噂が流れた。Apple がARMを買えば、ARMはもうお終いになる、という観測が流れた。中立性が保たれないからだ。ARMはそれまでAppleにもQualcommにもGoogleにもプロセッサコアを提供してきた。それがAppleしか売らなくなることでビジネスが縮むだろうとシリコンバレーでは考えられていた。

今回、ソフトバンクがARMを買うことにビジネスが縮むだろうという予測は強い。だからこそ、この買収に対して、顧客は反対し、ライバル企業は賛成したのである(参考資料2)。特に、フリーのマイクロプロセッサコアであるRISC-V(リスクファイブと発音)は長期的にはARMを打ち負かすと見る向きはある(参考資料3)。

このフリーのプロセッサが、ARMに吹き始めた向かい風である。ARMと同様、低消費電力で性能はまずまずのマイクロプロセッサIPコアをフリーで使うことのできるRISC-Vプロセッサコアは今後手ごわい存在になる。ARMと違い無料のCPUコアであるため安いチップを作れるからだ。メモリアドレス空間は32ビット、64ビット、128ビットまで揃えている。米カリフォルニア大学バークレイ校が提案、開発しているRISC-VプロセッサIPコアを普及させる非営利団体のRISC-V Foundationの取締役会メンバーがこのほど決まり、活動が本格的に動き出した。

図2 RISC-Vのプラチナメンバー ゴールド、その他のメンバーを加えると参加企業は40社以上になる 出典:RISC-V Foundation

このRISC-V Foundationには、Googleをはじめ、IBM、Qualcomm、Hewlett Packard Enterprises、Microsemi、Microsoft、Oracle、Rambusなど40社以上がすでに参加している(図2)。ただ、日本企業は今のところゼロだ。むしろ、日本企業が誰も参加していない方が危険だ。台湾、中国はすでにメンバーだ。

ソフトウエアでは昔、LinuxがフリーOSとして登場して以来、今やウェブサーバ市場の95%に使われ、スマホの85%を占めるAndroidにも使われ(参考資料4)、コンピュータの大衆化に貢献した。ソフトウエアの中核となるOSにLinuxが使われてきたことと同様、ハードウエアの半導体ICの中核となるマイクロプロセッサにフリーのRISC-Vが使われ始めているのだ。売上1000億円のARMをソフトバンクが3.3兆円も金にモノを言わせてARMを買ったが、それをいつ回収できるようになるのか、未来は決して明るくない。

参考資料

1. IoT時代はデータ価値の理解が最重要(2016/06/18)

2. 68% of Chip Designers See Softbank/ARM buyout as a Long Term BAD, DeepChip

3. 64% of EDA/IP Vendors See Softbank/ARM buyout as a Long Term GOOD, DeepChip

4.

Charting

a New Course for Semiconductors - Rambus and GSA Report