エレクトロニクス業界の最近のブログ記事

パソコン統合白紙撤回の意味

(2016年4月15日 22:08)東芝と富士通、そしてVAIOの株式の9割を持つファンド、日本産業パートナーズの3者は、合併交渉を白紙に戻すことになった、と4月15日の日本経済新聞が伝えた。この統合話に対して最初から疑問符を持ったのは筆者だけではないだろう。今後、成長が期待されない分野で3つもの会社が統合することに対して未来を全く感じないからだ。

パソコンビジネスは、もはや成長産業から脱落した。これは世界のIT産業では常識である。パソコン事業から脱却が遅れた企業は業績が悪く、いち早くハイエンドのサーバあるいはモバイルに事業をシフトしたところは業績が良い。典型的な例が中国のレノボだ。同社が中国市場でパソコンが伸び盛りの時期にIBMから事業を買い、飽和が始まってからもNECからも購入、事業を拡大した。パソコンがその飽和状態から下降状態に移り始めた3年前には、パソコン事業からスマートフォン事業へと軸足を移した。

国内の東芝、富士通、VAIOの3社はいつまでもぐずぐずと各社のパソコン事業を引きずってきたツケが回ってきた。これから統合しようという訳である。シャープの役員たちが経営していなかったことが暴露したと同じように、これらの企業も実は決断できずに、経営などしてこなかったといえる。決断が遅く、ただいたずらに時間を伸ばしてきただけにすぎないからだ。きちんと「経営」していれば、落ち目のビジネスであることをいち早く理解し、さっさと見切りを付けるなり、閉鎖するなりするなり決断していたはずだ。もはや、残された道はない。

発展途上国でさえ、もうパソコンビジネスはいらない。途上国は、パソコン時代を経ずにいきなりモバイルビジネスへと行っているからだ。電話回線を引かずにいきなり携帯電話に入ったことと同じである。現実にソフトウエアやサービスビジネスは、パソコンからモバイルへシフトしている。このブログでさえ、パソコンよりスマホで記事を読む読者の方が多くなっている。インターネット広告はパソコンからモバイル広告へと売上はシフトしている。全てがパソコンからモバイルへシフトしているのである。最近の学生は、パソコンを打てなくてもスマホは自在に使える。パソコンにこだわる限り、これらの企業に未来は見えない。

売却しない道はあるのか。あるとすれば、他の道へシフトすることだろう。パソコン事業をやってきた以上、CPUやメモリを中心とするコンピュータ事業が最も近道だろうが、よほどのハイエンドや、特長を出さない限り成功しないだろう。パソコンの組み立てだけなら、中国やEMS(製造専門の請負サービス業者)にかなわないからだ。

例えば、ハイエンドのサーバでは、これまでIntelのx86アーキテクチャを使ったIAサーバが伸びてきたが、最近のハイエンドではCPUコアを複数集積するSoC(システムLSI)で性能を上げる手法が使われ始めている。つまりCPUコアの並列処理とメモリ内蔵の1チップ化であり、拡張可能なIO構成を採用するという動きである。1チップの性能を上げると共に、さらに性能を上げたい場合には、チップを並列につなぐだけで済むような拡張性を持たせることが重要になる。

1チップ化では、ARMとMIPSのCPUコアを使うビジネスになる。スーパーコンピュータのアーキテクチャも従来のCPU並列から、メモリを大量に搭載したSoC並列へとシフトしつつある。処理速度のボトルネックがメモリとCPUやGPUとのアクセスであることが多いからだ。だから1チップでメモリとCPUコアを集積するのである。こういった市場はベンチャーでさえ参入している。

ハイエンドサーバにいかなければ、モバイルだろう。スマホは実はもっと画面の大きな5~7インチのファブレット(Phablet)が強く望まれているという調査報告が最近、エリクソンがから出ている(参考資料1)。7インチは通話できる最大の画面だが、通話を嫌うなら、Bluetoothのヘッドセットで通話すればよい。モバイルは今後も間違いなく伸びる。

どの分野に行くにせよ、社長は速く決断しなければならない。さもなければシャープの二の舞になる。つまり、売り時を逸して、買いたたかれ、結局、大損する。東芝、富士通とも決断を速くすることが売り買いのタイミングを支配することになる。本当に「経営」できるかが、各社の社長に問われている。

参考資料

1.

Ericsson Mobility Report, 2015年6月

(2016/04/15)

ニッポン半導体のシェアがついに8%に

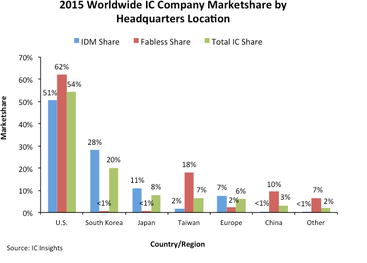

(2016年4月14日 15:56)かつて、世界の半導体市場の50%以上を勝ち取った日本の半導体企業のシェアが2015年にはわずか8%にまで落ち込んでしまった(図1)。これは調査会社のIC

Insightsが発表したもの。この凋落ぶりは今更いうまでもないが、つい2010年には14%に落ちたという報道があったばかりだが、わずか6年でその半分になったということだ。

図1 半導体企業国別シェア 出典:IC Insights

半導体産業は、世界では依然として伸びているのに日本だけが沈んでいる、という特長がある。実はこの特長を国内電機大手の経営者が理解していなかったことが最近の動きから見て取れる。シャープは言うまでもなく、パナソニックはリストラこそ推進して利益はわずかばかり生み出せるようになったものの売り上げは下降線をたどっている。実は日立もそうだ。東芝は言うまでもない。

企業経営戦略の重要なことは、世の中の動きと自社の強みをリンクさせることだが、これが全くなされていないのである。唯一、三菱電機はパワーエレクトロニクスで強みを発揮し、かつ半導体のR&Dにも力を入れている企業だ。横並びの日本のライバルだけを見て進んできた日本の電機の弱さがここにある。

電機がリーマンショック以降、ダメなことがわかったのにもかかわらず、それを半導体事業が悪かったからという言い訳にしてきた。だから本当の病巣を見つけられなかった。東芝は民生・家電が2014年も15年も大きな赤字を出したのにもかかわらず、最近になるまでリストラに着手できなかった。シャープ、パナソニック、ソニーなどの民生家電メーカーも全く同様だ。

かつてのソニーは独自の面白い製品を続々開発し、パナソニックなどが2番手戦略で追いかけてきた。トランジスタラジオ、ウォークマン、CD-ROM、MDディスク、プレイステーション、ハンディカメラなど世界的にも価値の高い商品や、リチウムイオン電池、CCDイメージセンサ、高密度実装基板などの技術製品も生み出していた。1980年代は商品寿命が7~10年もあったから、この戦略で成功した。しかし、商品寿命の短い今はかつてのこの戦略が使えない。そのソニーも独自製品を生み出せない体質に変わってしまった。

だからこそ今は社員・経営陣が揃って知恵を絞らなければならないのに、「前例がない」「実績がない」などの言い訳で新しい技術やビジネスを拒絶してきた中間管理職と、それをコントロールできなかった経営陣が最大の病巣だった。新しい技術やビジネス、市場に向かうのに、実績を求めるという、その問いかけ自身、変でしょう。

ソニーが成功してきた裏面照射型CMOSセンサは、上司が商品化は無理という理由を100も並べて開発を否定したのに対し、当時の開発者は粘りづよく説得を繰り返し、最後は開発を認めてもらったという。この熱意が今日の成功を築いた。しかしこれはソニーの中の例外ストーリーだ。今のソニーの商品で、2000年以降の独自新開発品は、このCMOSセンサ以外一つもない。過去の栄光を食いつぶしているだけ。外国人経営者もひどかった。ロンドンの自宅に住み、毎週ファーストクラスでニューヨーク、東京と世界一周旅行を繰り返してきたと言われている(元ソニー社員)。東京に住んだことのなかったソニーの社長だった。しかも、ソニーが赤字でも数億円という報酬を平気で毎年受け取ってきた。米国企業の経営者だとありえなかった。

日本の電機メーカーの将来が暗いのは、差別化するためのカギとなる半導体とソフトウエアの内、半導体を手放してしまったことだ。それなら、米国や台湾のファブレス半導体と密接な関係を持てばよいのだが、それさえしていなければ、電機は今後ますます暗くなるだろう。ちなみにパナソニックはわずか半年前まで中期計画の目標を10兆円としていたが、早くも8兆円に下方修正した。

話を元に戻して、米国の半導体企業は、54%と過半数のマーケットシェアを占めている。すなわち米国では半導体ビジネスは成長産業なのである。米国の次は韓国の20%である。ただし、これはほとんどメモリだけ。日本は8%で、まだ第3位ともいえる。しかし、4位の台湾は7%と迫ってきている。

ここで定義している国は、半導体企業の本社がある国のことである。例えば、韓国Samsungは米国テキサス州オースチンに工場があるが、韓国企業と定義している。同様にインテルは、アイルランドと中国に生産工場を持つが、米国企業としている。買収した企業も同様に扱っている。例えば英国第1位のファブレス半導体だったCSR社を米国のQualcommが買収したため、今は米国企業となった。日本でもエルピーダメモリを買収したのはMicronだから、その広島工場は米国企業である。

図1の半導体シェアを見て気づくことは、日本と韓国の半導体はファブレス企業がほとんどいない点である。設計と製造を一つの会社が持つIDM(垂直統合のメーカー)がほとんどという構造だ。日本と韓国にファブレス企業がほとんどいないということは、韓国は今のところはメモリで潤っているから、まだましだが、いずれ日本と同じ運命をたどることを示唆している。

半導体産業が活発な米国では、ファブレスが非常に多く、台湾、中国が続いている。特にファブレスで日本が中国に抜かれていることは、日本の技術力そのものに疑問符がついているようなもの。というのはここ10年間、日本はファブレスやファブライトを目指してきたのに、その成果がほとんど上がっていないように見えるからだ。日本は得意な製造技術を捨て、得意ではないファブライトやファブレスにシフトしてきたが、それは大きな失敗であったことを認めなければならないだろう。

2010年に「一刻も早く日本はファウンドリを設立すべき」とブログで訴えたが(参考資料1)、残念ながらその声は届かなかった。その間、Samsungがファウンドリ事業を始め、Intelさえも始めた。製造だけを請け負うファウンドリというビジネスをなぜ日本はこうも嫌い、売り上げも利益も出せずに沈んでいくのか。モノづくりの得意な日本に向いた半導体製造請負サービス、すなわちファウンドリを嫌い続けた結果がこの8%シェアという数字だった。

ファウンドリビジネスの得意な台湾は、日本と違いブランドを表に出すよりは実を取るビジネスを好む。これに対して日本は、武士は食わねど高楊枝、見栄を張るだけで、ひたすら沈み、デフレをまっしぐらに走っている。この姿は半導体ビジネスだけではなく、ニッポンそのものをよく表しているようにも見える。

参考資料

1.

一刻も早く日本はファウンドリを設立すべき、セミコンポータル(2010/10/29)

(2016/04/14)

賢くなるIBMのニューロチップ

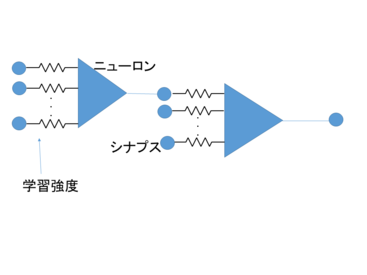

(2016年4月 6日 23:31)人間の頭脳に一歩近づく、ニューロ半導体チップ「TrueNorth」をIBMが開発した(図1)。これまでの人工知能やコンピュータとは全く異なる仕組みで、CPUやGPUなどのノイマン型アーキテクチャではない仕組み、ニューロモーフィック技術を導入した。これまでのコンピュータは計算が得意な論理的な思考に基づいたマシンであったのに対して、ニューロコンピュータは、細部は違っているかもしれないが全体的には合っているといった感情的なマシンである。どちらも学習させることはできる。半導体の量産工場を捨てたIBMがニューロチップを開発したのはなぜか。

図1 IBMが開発した1600万ニューロンのボード

IBMは、これまで実施してきた延べ2万8000名の世界の経営者へのインタビューの結果をC-Suite Studyという調査レポートに昨年まとめ、一つの結論を出した。現在はウーバライゼーションという脅威にさらされていることが明確になり、これまでの業界と業界との境界があいまいになってきたことを指摘した。つまり、ウーバー(Uber)社というスマホのアプリ開発会社がタクシー業界に対して脅威を与えるようになってきたことを指す。これは、スマホのアプリを使って、近くに手の空いているドライバーがいれば、その車をタクシーのように目的地に連れて行ってもらえるというサービスだ。タクシー業界にすれば突然、インターネットのアプリ会社がライバルになった訳だ。同様なことはインターネット時代にはこれからも十分起こりうる。全く縁もゆかりもなかった産業が突然ライバルになる時代に入ったのである。だからビジネスの境界線を再定義しなければならないという。

こういった脅威にさらされる今、企業にとって最も大事な要素は何か。IBMのC-Suite調査によると、2004年時点では、1)市場の変化、2)人材・スキル、3)マクロ経済要因、4)法規制、5)テクノロジー、という順番だった。ところが2012~2015年はずっと第1位がテクノロジーである。第2位が市場の変化、第3位が法規制となっている。つまり、企業はテクノロジーを身に着けて、企業防衛しなければ生き残れない時代に入った、ことを意味している。

一企業としてIBMが追及するテクノロジーがコグニティブコンピューティングである。コグニティブコンピューティングとは、膨大なデータを理解し、整理し、その意味を推論し、継続的に学習するシステムだとしている。IBMはすでに「ワトソン」を持っているが、それをさらに進化させたい。もし「日本の首都はどこですか?」とコンピュータに尋ねれば、「80%は東京です」と答えるという。なぜ100%ではないのか。日本の文化や歴史、社会、政治などのデータを多数入力しているから、かつての平安京や平城京の時代のデータも入っているためだ。そこで「現在の日本の首都はどこですか?」と問えば、間違いなく「東京」と答える。

IBMはコグニティブコンピューティングをもっと賢く、もっとフレキシブルに、もっと多くの言語にも対応できるように、テクノロジーを進化させていく。そのために必要な技術は、半導体、ハードウエア、ソフトウエア、サービスである。この四つの要素はどれが欠けても成功しない。

今回IBMは、54億トランジスタを集積したニューロ半導体を開発し、このチップをさらに16個実装したボードを数枚搭載したマシンをローレンスリバモア国立研究所に納入した。インテルのマイクロプロセッサよりも多くのトランジスタを集積しながら、このチップの消費電力はわずか70mWしかない。2桁以上小さい。

人間の頭脳は、よく知られているように左脳と右脳があり、左脳は論理的な思考を、右脳は感情をつかさどる。従来のノイマン型コンピュータは左脳に相当する。左脳だけではコンピュータは人間に近づけない。そこで感情や雰囲気などを理解する右脳を担うコンピュータとしてコグニティブコンピュータを生み出した。今回のチップはこの右脳用コンピュータチップである。

なぜIBMはニューロコンピュータを開発したのか。最近はコグニティブコンピュータや人工知能は、膨大なデータを理解し、整理し、意味を理解して、学習を続けるという作業を従来のノイマン型コンピュータでも実行できる。たとえばファブレス半導体のエヌビディア社のグラフィックスチップを使った並列処理コンピュータでも可能である。しかし、従来のCMOS技術によるGPUだと消費電力が200~300Wと膨大になるため、冷却が欠かせない。そこでIBMが目指したのは、ノイマン型コンピュータとは全く違うアーキテクチャのニューロモーフィックを使い消費電力の削減を狙った。人間の頭脳はコンピュータほど熱くはならないから、人間の脳の仕組みと同様の神経細胞のネットワークを模倣した。

図2 多入力・1出力のニューロン等価回路 このニューロンを1000億個以上つなげたものが小脳になる

人間の神経細胞は、電子回路でいえば、多入力・1出力のコンパレータで表わされる(図2)。入力に電気抵抗を加え、学習によってその抵抗値を変える。こういった神経細胞が人間の小脳だけで1000億個も含まれているという。IBMが開発した半導体チップには100万個のニューロン(神経細胞)が集積されているため、これを16個並べたボードは1600万個のニューロンに相当する。このボードを6枚並べてようやく1億ニューロンになる。IBMは長期的に100億個のニューロンを持つコンピュータを作るという目標を持っている。

(2016/04/06)

ニッポンはBluetoothを復活できるか

(2016年4月 1日 09:14)2000年前後、日本の半導体や部品メーカーは、近距離無線規格のBluetoothの半導体チップやモジュールで世界のトップレベルを走っていた。しかし、モジュールや半導体チップを製品化しただけで、インターオペラビリティ(相互運用性:どの企業の製品ともつながることを実証するための試験)には全く関心を示さなかった。その割に、Bluetooth市場がなかなか立ち上がらない、とイライラしていた。当時の競合はWi-Fiだった。BluetoothかWi-Fiか、という見出しが雑誌やメディアを飾っていた。

そのような中、英国の小さなファブレス半導体ベンチャーCambridge

Silicon Radio(ケンブリッジシリコンラジオ:CSR)社は、欧州でのBluetooth普及に向けて、標準化活動やインターオペラビリティ(相互運用性:Interoperability)に力を注いでいた。プロトコルスタックやペアリング手順などをいくら策定しても、さまざまなメーカーのいろいろなデバイスたちが本当につながるかどうかは別問題。細かい作業の一部が違っていたり、レシピを一部間違っていたりしたらつながらない。どのメーカーのどの製品ともしっかりつながり、規格に不備がないか、バグがないか、十分テストする必要がある。いくらハードウエアの製品が出来ても、きちんと実証実験していなければ不備はつきものとなる。

Bluetoothチップを設計していたファブレスのCSR社は着実にBluetooth製品の実証実験をさまざまなユーザーを対象に行い、規格の不備がないかチェックしていた。そのために2年くらいかけた。どの製品とも接続できることがわかれば、後は量産体制に入ればよい。幸い、欧州にはBluetoothヘッドセット製品が爆発的に売れた。クルマを運転しながら携帯電話をかけると罰則が厳しいからである。耳にかけるスティック状のヘッドセットをかけていれば、両手は自由に使えるから、カーブでのハンドル操作が不安定になることはない。安全を保ちながら、通話できる。

その間、日本のメーカーはしびれを切らし、Bluetooth事業を縮小したり、撤退したりするところが現れた。おまけに日本の交通では、いまだにそうだが、携帯電話をしながらハンドルを切る運転手が後を絶たない。Bluetoothヘッドセットを身に着けても通話していると気が散るからあまり効果はない、という説や噂さえ飛んだ。クルマを乗る人がBluetoothを使っているという話をほとんど聞かない。このためBluetoothの普及が欧州や北米に比べて大きく出遅れてしまった。一般の消費者にはBluetoothという言葉さえ、なじみがない。

ところが、スマートフォン時代になって状況が一変した。iPhoneには最初からBluetooth機能が搭載している。クルマにBluetoothを取り付け、ハンズフリー対応の音響チップを載せたカーナビなら、簡単にハンズフリーで通話ができるようになった。ディーラーでもBluetoothはなじみ深くなった。AndroidスマートフォンでもBluetooth内蔵の機種は増えた。日本でもようやくBluetoothが普及し始めたのだ。ルネサスエレクトロニクスやロームなどBluetoothチップに開発ツールやソフトウエアの提供もしている企業も増えている。Bluetoothの規格そのものも進化している。データレートの高速化や高出力による長距離通信化に加え、ビーコンやメッシュネットワークが登場してきた。

図1 Bluetooth SIG加入社は増加の一途

iPhoneのBluetooth機能を使って、ビーコンを活用すると、商店街や店舗を活性化できるようになる。Bluetoothビーコンは、1個数千円で購入できるほど安い、Bluetooth電波の発信機である。お店に置いたビーコンを動作させておき、iPhoneやBluetooth内蔵機種の所有者が店に近づくと、その日の特売状況やクーポン、ポイントなどのサービスをスマホの場面に送ることができる。そのような情報を受け取ると、その店に入るつもりがなかった人でも、ついのぞいてみようという気になる。来客を増やすのにはもってこいの手段となる。

先日、来日したBluetooth SIG(Special Interest Group)開発計画ディレクターのスティーブ・へーゲンデルファー氏によると、Bluetoothビーコンは農業にも使われ始めているという。今年のInternational CESでアグリシンク社が広大な農地の周囲にビーコンを配置し、Bluetooth受信機のあるトラクタを使ったデモを見せた。トラックが農地の端まで来ると1列の刈り取りを知らせてくれ、重量センサも取り付けておくので、その重量データをクラウドに飛ばせば、農家からたとえ見えないほどトラックが遠くにいても、刈り取った作物の重量を即座に知ることができる。トラックが戻ってから重量を測りなおせば、途中で作物を落としたり、盗まれたりしても検出できる。

図2 Bluetooth SIG開発計画ディレクターのスティーブ・へーゲンデルファー氏

衛星からのGPS電波が入らない地下街やビル内にいる歩行者の動きもビーコンを多数配置していれば、その位置がわかる。一つのビーコンが強くなると近づき、弱くなると遠ざかることがスマホで検出できるからだ。

Bluetoothは、スマートハウスやスマートビルディングで配置された、ZigBeeのようなメッシュネットワークにも対応できる。元々Bluetoothは親機と子機の関係で最大8台の子機しか接続できない。それを端末から端末へデータを飛ばしながら最終的には親機に接続する、アドホック的なメッシュネットワークに合うようにプロトコルを開発したため、最大6万4000台の端末まで接続できるようになる。Bluetooth

Mesh規格は現在策定中で、今年中には決まると見られている。これが決まれば、スマートハウスやスマートビルディング、劇場などの照明装置を数百台設置しても、例えばiPhoneのアプリから全て調整できる。

この規格を提案した企業も実は、CSRであり、CSR Meshという技術をIEEE標準化委員会に提案した。CSRの持つBluetooth技術を求めてクアルコムが昨年CSRを買収した。ワイヤレス通信ならすべてをカバーしたいクアルコムにとって、最も欲しい企業だった。ライバルのブロードコム社がBluetoothに強いからだ。スマホのおかげでBluetoothは日本市場でこれから復活する可能性はある。

(2016/04/01)

デジタル時代こそ成長するアナログ半導体

(2016年3月23日 23:28)マキシム、といってもコーヒー会社ではない。創業33年目を迎えた米国の中堅アナログおよびミクストシグナル半導体企業である。「あれっ、デジタル時代なのにアナログで商売しているの?」と思う人がいるかもしれない。実はデジタル時代こそ、アナログ半導体をたくさん使うのである。なぜか?

私たちがスマートフォンやタブレットを使ってデジタル時代全盛と思いがちだが、ページをめくる動作や、拡大・縮小のピンチオフ・オン動作はアナログ回路でできている。画面を90度傾けるとスクリーンの中のコンテンツも一緒に90度回転してくれるのもアナログ回路だ。iPhoneではデフォルトで内蔵されているハートマークのアイコンの歩数計もアナログ回路。要は私たちが身近に楽しさを感じて、いわゆる「ユーザーエクスペリエンス」と呼ばれる機能はほとんどがアナログ回路でできている。スマホは3.6Vのリチウムイオン電池1個で動作するが、搭載されている半導体には1.2Vで動作するチップだけではない。電源電圧は、3.3V、5V、7Vなど、ICによって全く異なる。だからこそ、DC-DCコンバータと呼ばれる電源ICが必要で、これもアナログ半導体である。

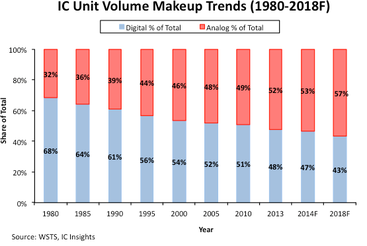

実は、デジタル時代の進展と共にアナログICの出荷数量がデジタルICよりも増えているのだ(図1)。1980年のはじめから半ばにかけて、これからデジタルエレクトロニクスの時代が始まる、と米国のElectronics誌をはじめElectronic Design誌や、EDN誌、80年代半ば創刊のEE Times誌などが盛んに書き立てた。ところが現実のICの出荷数量はアナログICの方がデジタルICを徐々に凌駕していく、という現象が起きている。

図1 アナログICがデジタルICを毎年、浸食してくる 出典:IC Insights

これはどういうことか。今はデジタル回路といっても、全てANDやOR、NOTなどの論理記号だけで回路を構成する訳ではない。CPUとメモリ、周辺回路、I/Oインタフェース回路などから構成される「組み込みシステム」を中心にするようになっている。CPUとメモリはデジタル回路だが、I/Oインタフェースや周辺回路の一部はアナログ回路である。さらに、デジタル回路に入る前の人間とのインタフェースやセンサとのインタフェースはアナログそのものだ。しかも、回路を動かす電源回路もアナログである。デジタル機器に入っているICの数を比べるとおそらくアナログICの方が多いかもしれない。

私たちの身の回りのデジカメやスマホ、テレビなどのデジタル製品の中身はアナログICが多い。だからこそ、アナログICはビジネスになる。マキシム(Maxim Integrated)社は、1983年創業で、本社をカリフォルニア州サンノゼ市に置く。いわゆるシリコンバレーのど真ん中にある。創業時にアナログICにフォーカスした点で、リニアテクノロジー(Linear Technology)社とも共通している。アナログ半導体でトップを行くテキサスインスツルメンツ(Texas Instruments)社やアナログデバイセズ(Analog

Devices)社の歴史はもっと古く、デジタルエレクトロニクス時代から着実にビジネスを広げてきた。

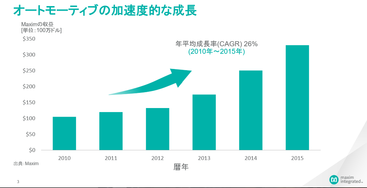

マキシムは、これからの成長産業として、カーエレクトロニクスへとシフトしてきた。自動車用半導体を伸ばしてきた(図2)。なぜクルマの世界にやってきたのか。自動車用アナログ半導体の市場規模(ユニバース)は2015年に87億ドルと、スマホ用アナログ半導体の86億ドルとほぼ同程度だが、2018年にはスマホ用が89億ドルに対して自動車用は102億ドルと大きく成長すると見ているからだ。

図2 マキシムは自動車用アナログ半導体と共に成長してきた 出典:Maxim

自動車用のアナログ半導体はなぜ期待されているのか。自動車部品がメカニカルからシリコン半導体へと切り替わっているからだ。機械や機構部品は常に擦れ合い、摩耗し、何度も折り曲げられるとポロリと切断してしまうことが多く、寿命は半導体ほど長くない。信頼性と品質の高さが求められる自動車部品では、半導体の丈夫さにはメカエンジニアは舌を巻いたことがかつての取材であった。

半導体のメリットはそれだけではない。機械ではできない、例えば死角をなくしたり、前方を走るクルマや横から飛び出す自転車や人間を認識したりすることも半導体ならできる。前方に障害物を見つけて止まってくれる自動ブレーキシステムはアナログ半導体なしでは実現できない。内燃エンジンからハイブリッド車や電気自動車では文字通りバッテリの電気量を半導体が調整してモーターを制御する。ヘッドランプやテールランプは、光る半導体であるLEDに変わりつつある。このLEDへ電気を供給するのもアナログ半導体である。ボタンひとつでクルマのドアを開けるキーレスエントリもアナログ半導体が多く使われている。安全を高める機能にもアナログ半導体が多用される。枚挙にいとまがないほど半導体を使う事例は多い。

また、米国の自動車と比べると日本車はカーエレクトロニクスで進んでいる。だからマキシムの日本法人への本社からの期待は大きい。トヨタ、ホンダ、日産、スズキ、富士重工など日本を代表する自動車メーカーは皆、カーエレクトロニクスを推進しており、ここではデジタルに加えアナログ半導体も伸び続けている。

(2016/03/23)

ありがとう、シリコンバレーの父、合掌

(2016年3月22日 22:15)インテル(Intel)の元社長であり、会長も経験されたアンドリュー・グローブ(Andrew Grove)氏が米国時間3月21日逝去された。79歳であった。死因は明らかではないが、2000年以降、パーキンソン氏病を患っていたと言われている。New York Times紙が伝えている(参考資料1)。

グローブ氏は1996年に「パラノイアだけが生き残る(Only the Paranoid Survive)」と題した本を出版、ベストセラーになった。1995年のWindows 95でパソコンがブレークして以来、IntelとMicrosoftを文字って、両者をWintelと表現した時期もあった。パラノイアだけが生き残るという言葉は、グローブ氏がスローガンとしていた言葉であり、Wintelの黄金時代を築く掛け声にもなった。

グローブ氏はハンガリー生まれのアメリカ人であり、ハンガリー動乱の頃、難民船に乗り、米国に渡ってきたという。子供の頃病気を患い、耳がほとんど聞こえなくて、しかも英語という異国の言葉を学びながら、化学を専攻しトップの成績でニューヨーク市立カレッジを卒業した。大学での講義を受けながら講師の唇を見て読唇術をマスターした。1958年に同じくハンガリー難民のエバさんと結婚、二女を設けたが、プライバシーを守るため娘の名前がメディアに載ることは決してなかった。やがて、カリフォルニアに移住し、グローブ氏はUCB(カリフォルニア大学バークレー校)で化学工学の博士課程に進んだ。

卒業後、1960年代のはじめにフェアチャイルド・セミコンダクターに入社、そこでシリコン半導体に出会った。同じフェアチャイルドにいたゴードン・ムーア氏とロバート・ノイス氏がインテルを創業し、グローブ氏は最初の社員となった。彼はコンピュータ用のメモリ開発チームを率い、熱血マネージャーとしての名声を得ている。「パラノイアだけが生き残る」という言葉は先頭になって働く様子をも表している。ちなみにゴードン・ムーア氏は、IC(集積回路)の集積度は年率2倍で増えていくというムーアの法則を導いた人間であり、ロバート・ノイス氏は、テキサス・インスツルメンツ社のジャック・キルビー氏と別々な方法でICを発明した人間である。キルビー氏はノーベル賞を受賞したが、その時にはノイス氏は生存していなかったためノーベル賞を逃した。

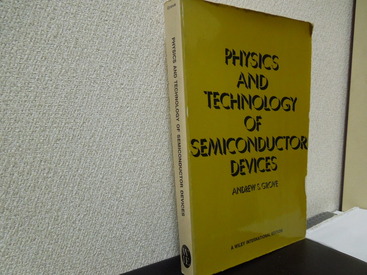

グローブ氏は「パラノイアだけが生き残る」というビジネス本で産業界では有名だったが、彼がUCバークレイで教えていた半導体技術の講義を書き記した本「Physics and

Technology of Semiconductor Devices(半導体デバイスの物理と技術)」の著者としてもエンジニアの間では有名であった。これは、シリコン半導体を理解する最高の教科書である。実は、筆者は大学卒業後、入社した半導体メーカーで、この本を見つけ半年で読破し半導体の基礎知識を身に付けた。これは筆者のみならず、半導体エンジニアなら誰でも読破した本でもある。

つまりGrove氏は半導体の先生でもあった。もちろんその後、ベル研究所のSimon Sze氏の「Physics of Semiconductor Devices」も半導体の教科書としてお世話になった。この二つの本があれば、半導体の全てがわかった。Sze氏の本は半導体物理に重点が置かれていたが、Grove氏の本は、実際のプロセス技術に重点が置かれており実務的であった。

彼は残業をいとわず懸命に働き、部下をけん引した。インテルの最初の危機は、1970年代後半から80年代にかけて、日本のDRAMメーカーが安くて高品質なDRAMチップを大量に米国コンピュータメーカーに出荷した時にやってきた。グローブ氏は、レイオフ(首切り)してコストを減らすのではなく、1日2時間分、ただで働くことを要求した。クビを切られるよりはましだから、部下は懸命に働き、32ビットの最先端チップi432を開発した。このチップで初めて、コンピュータとして使いものになるマイクロプロセッサが出来た。インテルの未来を拓くことができたのである。

インテルは1980年代にメモリチップからの撤退を発表し、マイクロプロセッサに集中する道を選んだ。その当時、社長だったロバート・ノイス氏は日本でも記者会見を開き、「DRAMはもはやコモディティ商品になったから、インテルは扱わないことを決めた」、と述べた。インテルのマイクロプロセッサとマイクロソフトのOSであるMS-DOSをIBMが採用することを決め、IBMがパソコンの仕様をオープンに公開したことで、インテルもマイクロソフトも大きく発展することができた。ちなみにインテルのプロセッサがi286、i386、i486とやってきて、次のi586というべきチップがペンティアムである。

シリコンバレーの父とも言われたグローブ氏は、1998年までインテルの社長を務め、2005年まで会長として働いた。インテル・インサイドという名言で、顧客であるパソコンメーカーにインテルチップを使わせたことも記憶に新しい。ロゴをいれることで、本来、部品サプライヤの立場から、肝心かなめの心臓部品であることを消費者にも訴え、ブランディングを高めた。このインテルの戦略に日本企業が見習うことはたいへん多い。

参考資料

1. Andrew S. Grove, Longtime Chief of Intel, Dies at 79

by Jonathan Kandell, New York Times, March 21, 2016

(2016/03/22)

メーカーズ・ムーブメントの新潮流

(2016年3月10日 20:21)最近、米国のハイテク企業からSTEMという言葉をよく聞くようになった。STEMは、Science(サイエンス)、Technology(テクノロジー)、Engineering(生産技術)、Mathematics(数学)を並べた言葉である。なぜ、この言葉が重要な意味を持つようになったか。

技術立国日本にとって非常に重要な4つの言葉だからである。モノづくり、IT、エネルギー、ライフサイエンス、ヘルスケア、航空・宇宙、ロボット、ドローンなどの分野に共通で、モノづくりの設計から生産、品質・信頼性など全てに渡って、このSTEMに裏打ちされていなければ、良いものを安くみんなに行き渡らせることができない。

研究・開発ができても、安くみんなが買える価格で作れなければ、独りよがりの製品で誰も買わない・売れないモノになってしまう。かつて、スティーブ・ジョブズがアップルを追われ、ネクストコンピュータを設立して、高性能にこだわったコンピュータが全く売れなかった。価格が百万円以上もしたからだ。その後、アップルに招かれたジョブズが最初に手掛けたiMacは、当時まだ高価だった液晶を使わずに、ブラウン管を用いながらもスケルトンといった革新的なデザインで17万円程度という、一般の人が買える値段で発売した。見事にヒットしたことは誰もが知っている。ネクスト時代の値付けの重要性という失敗を経験したからだ。

開発して試作品を作るまでをテクノロジーとすれば、それを量産するためには、別の技術力、すなわちエンジニアリングが必要となる。もちろん、その前に試作品を作るためには、しっかりした原理に基づく設計図が必要で、原理を確立するためには、しっかりしたサイエンスが必要。数学的な記述は、サイエンスを裏付けたり、テクノロジーを表現したり、さらにはエンジニアリングの設計図を書く場合の表現としても使う。

最近のIoT(Internet of Things)システムでは、STEMは欠かせない。システムの全てに使う。IoTデバイスでは、まずセンサによって温度や加速度、振動、回転(ジャイロ)、圧力などを電気信号に変換したら、そのアナログ波形の持つ意味をユーザーエクスペリエンスに合った行動に変換しなければならないが、このアルゴリズムは数学の世界である。デジタルで表現したら、今度はそれをデータとして送信しなければならない。送信するためのデジタル変調にもフーリエ変換やバタフライ演算などの数学的な記述が必要だ。最終的にはクラウドあるいはその手前のゲートウェイまで送る。クラウドではさまざまな多くのデータを解析するのに、また数学を使う。

大学や企業で何かを開発し、それを実用化、量産まで持っていくためには、STEMは欠かせない。最近では、金融の世界(フィンテック)まで偏微分方程式(ブラック-ショールズの式)が入ってきている。もはや理系も文系もない。サイエンス、数学、テクノロジー、エンジニアリング、すなわちSTEMは実際に商品・サービスとして扱う産業には欠かせなくなってきている。

エレクトロニクス/ITの世界では今、何かヒット商品を狙うというよりは社会問題を解決するため、という意識を海外の先端企業は持っている。まだ解決できない、例えばガンを治療するために半導体を利用する、てんかんを半導体チップで治療する、あるいは交通渋滞に対してセンサを利用してアダプティブなシステムで解決する、監視カメラと人工知能を組み合わせて犯罪を防止する。さまざまな社会問題をSTEMで解決するのである。こういった姿勢は、社会的な要求に基づくため、研究開発だけに終わらない。

目の不自由な人が健常者と同じように生活できるように支援することもできる(参考資料1)。社会の役に立つモノやサービスを提供する共通手法がSTEMである。こういった世の中の役に立つ製品やサービスを生み出す姿勢こそが、成功に導くことにつながるのではないかと思う。スティーブ・ジョブズのように世の中を変えてやる、という意識でビジネスを始める姿勢にも通じる。

アメリカではすでに優秀な学生が金融やサービスではなく、モノづくりを選ぶように学生の意識が変わってきた。その環境が幸いにも揃ってきた。パソコンで動作する3D-CAD、20万円程度で買える3Dプリンタ、自分のプログラムを組むための安いマイコン開発ツール、ウェブベースで電子回路を設計できる無料ツール、シミュレーションするための数学的なモデル、などが入手できる。かつてウィリアム・ヒューレットとデビッド・パッカードが自宅のガレージで測定器を作ってヒューレット・パッカード社を起業したように、今でも学生や素人がモノづくり産業を起業できる環境が整ってきた。これをメーカーズ・ムーブメント(Maker's Movement)と呼ぶ。これは新しい動きとなって全米に広がっている。

参考資料

1.

障がい者が健常者と同じように生活できる社会を目指す(2015/07/15)

(2016/03/10)

240枚/秒のハイビジョン映像を表示できるIP

(2016年3月 6日 20:47)野球やテニスのボールを追いかける映像シーンや、F1レースで時速200kmを超す猛スピードのレースの映像シーン、山の上からコースを一気に滑り降りる平均時速100km以上のスキー滑降競技、高速で動くシーンはやはり高速のフレームレートで見ることができると美しさは際立つだろう。これはもはやスマホの世界にやってきた。

超高解像度の4Kディスプレイで、従来の2倍高速の60フレーム/秒(1秒間に60枚の絵がパラパラ漫画のように変化する映像)で動かす動画を見ることのできる半導体IPが米国のベンチャー企業、アラサン(Arasan Chip Systems)社からリリースされた。従来の1080pのハイビジョン仕様だと、さらに4倍の240フレーム/秒という超高速動作のシーンを見ることができる。さぞかし、ブレることなく、くっきりときれいな高速シーンを楽しめるだろう。

アラサン社が開発したこの半導体IPは、SoC(システムオンチップ)集積回路(IC)に載せる回路ブロックのことである。今やSoCにはCPU(プロセッサ回路)やメモリ、GPU(グラフィックス処理回路)だけではなく、外部のチップと接続するためのインタフェース回路なども集積されている。これらの回路ブロックは、それぞれ独立した知的財産であるためIP(Intellectual Property:知財)と呼ばれている。今回、アラサン社が開発したIPはこの高速インタフェース回路である。ディスプレイやカメラと直結でき、わずか3本ないし4本の配線接続でディスプレイやカメラとつなげることができる。

今回アラサンがリリースしたIPは、カメラ用のMIPI C-PHY

v.1.0とディスプレイ用のMIPI D-PHY v.2.0の2種類で、これらをSoC半導体に組み込むと、プロセッサとカメラやディスプレイを直結して高速・高解像度の映像を映したり見せたりすることができる。それぞれ、最大17Gbps、18Gbpsという高速のデータ速度をサポートしている。これほどの速度なので、4Kディスプレイだと60枚/秒の映像や、1080pのハイビジョン映像だと240枚/秒と高速の映像を示すことができる。

スマートフォンをはじめとする携帯機器では、MIPI(Mobile Industry Processor Interface)と呼ばれる高速シリアルインタフェースを使うことが多く、スマホ内部の配線本数を減らし、内部の配線をすっきりさせている。かつてはコンピュータ同士やコンピュータ内部でも配線のお化けでぐちゃぐちゃの塊が多かった。しかし半導体ICが高速になるにつれ、配線本数をできるだけ減らすことができるようになった。従来の数十本のパラレル配線からわずか2~4本だけのシリアル配線に代えることができるようになったからだ。その分、データの送受信は高速に2本線だけでデータを送るようにしなければならなかったが、ICの高速化でそれが可能になった。

スマホの中もコンピュータ(プロセッサ)が入っているから同様なのだが、何せスマホは小さい。だからこそ配線本数を減らしたい。このために高速シリアル配線のインタフェースが必要となったのである。その代表例がMIPIだ。MIPIがあればクアルコムのチップでもメディアテックでもどこのプロセッサでも使える。今回アラサンがIPをライセンスするのはプロセッサとディスプレイやカメラをつなぐMIPI仕様のインタフェースである。IPを使うのは半導体メーカーだけではなく、スマホメーカーやカメラ、ディスプレイメーカーも使える。

IPをライセンス供与するビジネスを行っているIPベンダーには、かつてコンピュータやシステムのアーキテクチャに携わってきた人たちが多い。コンピュータ事業がサービスも取り込んだ総合ビジネスへと形態を変えるにつれ、ハードのエンジニアはコンピュータシステムから半導体設計アーキテクト、さらにはIPアーキテクトへとビジネス業態は変わるものの、業務内容は変わっていないエンジニアも多い。IPビジネスは売上こそ大きくないが、ハードウエア技術のキモを握る業種になりつつある。

(2016/03/06)

ワトソン君とペッパー君の最強コンビ

(2016年2月18日 22:52)2月18日、日本IBMとソフトバンクとの提携の果実が実った。IBMコグニティブコンピュータシステム「Watson(ワトソン)」を活用する日本語API(Application Programming Interface)を6種類リリースした。これによって、IBMのWatsonコンピュータを日本語で音声認識・合成などに対応できる。

これまでWatsonを使いたくても英語で話しかけ、英語で答える必要があった。日本IBMとソフトバンクは1年間の共同作業を通じてWatsonのAPIを日本語化したため、日本語でコグニティブコンピュータにアクセスできるようになった。日本のユーザーがIBMのコグニティブコンピュータを使える日がやってきたという訳だ。

IBMのWatsonは、米国テレビのクイズ番組「Jeopardy(ジェパディ)!」で人間のクイズ王を打ち負かしたコンピュータとして有名だ。Watsonを人工知能と呼ぶ向きがあるものの、IBMは人工知能とは言わず、コグニティブコンピュータと呼んでいる。コグニティブ(Cognitive)とは、英和辞典を引くと「認知的な」、「知的な」と書かれている。いわば認識できる機能を持つという意味である。人工知能とは、かつては「エキスパートシステム」と呼び、限られた専門用語で動作するシステムはあった。人間の脳神経の仕組みを真似たニューラルネットワークを指すこともあった。定義がはっきりしていないことが多かった。

そこでIBMは、コグニティブコンピュータを、インターネットを通じて日々生まれてくる膨大なデータを理解し、人間の言葉を理解・推論し、学習するコンピュータシステムと定義している。このシステムを使うと、目的を持った推論をすることで、企業や人がより良い意思決定をできるようになる。

このWatsonをソフトバンクのロボット、「ペッパー」に適用すると、ペッパーは鉄腕アトムくらい賢くなりそうだ。かといって、巨大な検索エンジンを搭載しているWatsonをそのままペッパーに搭載する訳にはいかない。このためクラウドを利用する。クラウドの向こうにあるWatsonに計算させるのである。クラウドは今やiPhoneの音声認識Siriですっかりおなじみになっている。音声認識コンピュータでリアルタイムに応答させようとすると、巨大なシステムになりとてもスマホの大きさには収まらない。このためSiriでは例えば、「近くのイタリアンレストラン」と言えば、その音声データだけをクラウドコンピュータに送り、クラウド側でその音声を捉え、意味を認識し、その意味に沿った答えを検索し、その結果を地図の起動によって出力する。これと同じことをペッパーに行わせればよい。

展示会や企業の受付などで、今のペッパーがいると、話しかけてみるとその「知能程度」がわかる。初めての人間にはほとんど応答しない。これはペッパーが決まった言葉だけに反応するからで、実はそれほど賢くはない。誰の言葉で何を言っても人間と同じように反応するためには、コグニティブコンピュータが必要になる。ペッパーに呼びかけた言葉をクラウドのWatsonに入力すれば、たちどころに答えを送ってくれるようになる。いわばペッパーをもっと賢くするためにWatsonを利用するのである。

ソフトバンクは、IBMとの提携し、一緒にビジネスすることで賢いペッパーをもっと幅広い分野でも使ってもらえることを狙っている。例えば、高齢者の日々の癒しにも対応できるようになる。呼べば答えてくれ、しかもどのような日本語の言葉も理解し、反応し、学習してくれるからだ。従来のロボットは、話せるボキャブラリはとても少なく、全く「会話」にならない。しかし、Watsonペッパーなら、見ず知らずの人にでも応答してくれ、しかも正解を導いてくれる。さまざまな業種・社会で受け入れられるようになる。

IBMが提供する6種類の日本語APIは、Natural Language Classifier(自然言語分類)、Dialog(対話)、Retrieve and Rank(検索およびランク付け)、Document Conversion(文書変換)Speech to Text(音声認識)、Text to Speech(音声合成)である。この中で自然言語分類は、開発者が意図や意味を理解し異なる方法で質問されてもユーザーが回答を見つけ出す製品やアプリケーションを開発できるようにする。対話は、人間が質問する時の個人的なスタイルに合わせた会話を生み出すことでアプリケーションのより自然なインタラクションを可能にする。検索およびランク付けは、膨大なデータの中から意味のある信号を見つける機械学習を通して検索能力を高める。文書変換は、PDFやWord、HTMLなど異なるフォーマットのコンテンツをWatsonのサービスで使えるフォーマットに変換する。

日本IBMは、国立情報学研究所が設立した「コグニティブ・イノベーションセンター」にも出資・支援することを最近発表している。これはIBMのWatsonを利用して、新しいイノベーションでビジネスを起こしてほしい、という願いを持つセンターだ。全国の大学と強力なネットワークを持つ、大学共同利用機関法人の情報・システム研究機構の国立情報学研究所は、これまで文部科学省の予算でさまざまな研究センターを展開してきたが、国家予算では途中でテーマを変えることができなかった。しかし、「コグニティブ・イノベーションセンター」には国からの資金はゼロであるため、世の中の動きに応じて途中でテーマを時流に合ったものに変更できる。とりあえずは3年間の予算で計画するが、テーマによっては延長もありうるとしている。

日本IBMはクラウドベースで、アプリケーションを作成したり、管理・実行したりするためのプラットフォーム「IBM Bluemix」も提供する。クラウドベースで賢いロボットやシステムを動かすためのアプリ開発ができるため、若者のイノベーション意欲に期待する声は大きい。

(2016/02/18)

ソフトとハードのメーカーがIoTエコシステムを呼びかけ

(2016年2月14日 15:08)日本マイクロソフトと東京エレクトロンデバイスが業界に呼びかけ、IoTビジネスを推進するためのエコシステム「IoTビジネス共創ラボ」を立ち上げた。東京エレクトロンデバイスが幹事会社、日本マイクロソフトが事務局となり、アクセンチュア、アバナード、テクノスデータサイエンス・マーケティング、電通国際情報サービスなど全10社でスタートした(図)。

IoTシステムは、センサというべきIoT端末からゲートウェイを通してクラウドに上げ、クラウド上でデータ解析などを行い、ユーザーである工場やオフィスの生産性を上げたり、業務改善をしたりするもの(参考資料1)。IoT端末をインターネットにつなげることが目的ではなく、手段にすぎない。このため、データを解析するチーム、顧客が望む目的に応じたコンサルティング、クラウド上でやり取りするための基本プラットフォームの提供などの企業との連携がなくては目的を達成できない。もちろん、IoT端末やゲートウェイデバイスなどのハードウエアだけのビジネスでは全くない。このため、各企業との連携を通じて最終目的を達成することになる。

今回日本マイクロソフトは、コンサルティングのアクセンチュア、データ変換のアバナード、データ分析ソリューションのテクノスデータサイエンス・マーケティング、業務用アプリの電通国際情報サービス、業務用ソリューションサービスの日本ユニシス、コンサルティングとデータマイニングのブレインパッド、システムインテグレーションのユニアデックス、そしてIoT端末を提供するハードウエアデバイスの東京エレクトロンデバイスとアライアンスを立ち上げた。

IoT端末には東京エレクトロンデバイスの製品を使い、マイクロソフトのクラウドプラットフォームであるMicrosoft AzureをベースにしたIoTソリューションの開発を促進することができるようになる。

10社は、五つのワーキンググループを構成する。ビジネスインパクトのあるIoTシナリオを検討する「ビジネスワーキンググループ(WG)」、IoT端末から収集・蓄積した多様なデータを分析・活用する「分析WG」、など「製造WG」、「物流・社会インフラWG」、「ヘルスケアWG」である。

東京エレクトロンデバイスは、IntelやTexas Instrumentsを始めさまざまな半導体や、ボード設計会社など3000社のメーカーの販社としてのネットワークを持つ。デバイスメーカーは、Microsoft

Azureをプラットフォームとして、IoTサービスを利用できる。日本マイクロソフトは、短期間でのIoT導入を支援する「Azure IoT Suite」や、Azureとの接続に関して予めデバイスを認証する「Azure Certified for IoTプログラム」を提供する。「Azure

IoT Suite」は、クラウド上でIoTの導入が簡単にできる遠隔監視、予兆保全、資産管理などIoTの汎用シナリオをパッケージ化したもの。「Azure Certified for

IoTプログラム」は、IoTデバイスとソリューションバックエンド間をセキュリティで保護された双方向通信ができることを認定するプログラムである。何よりもIoTハードウエアがセキュリティ保証していなくては誰も使わないため、Azure

Certified for IoTプログラムを利用して、クラウド準備ができたデバイスを認証することでシステムソリューションを構築できるようになる。認証システムは実用化する上で欠かせない。

IoTシステムでは、デバイスとクラウドをつなぎ、データ分析を行い再びデバイスのあるユーザーの元にソリューションを提供する。クラウド上で目的とするソリューションを探るためのツールがMicrosoft Azureである。

五つのワーキンググループを作ったのは、まず応用が見えている遠隔監視や予兆保全、資産管理といった分野から、最小限の機能から始めていく。実際に始めてから不足している機能や応用を見つければ、それらを追加していき、全ての業務に対応できるような本格導入へとつなげていく。Azure IoT Suiteでは、Windowsだけではなく、Android やiOSなども使えるようにマルチデバイスに対応する。

今後ウェブや座学などのセミナーを通して1年間に1万人のIoT技術者を育成していくつもりだという。このエコシステムの会員は無料で入会できる。IoTビジネス共創ラボは現在の10社から1年以内の100社まで広げたいとしている。

参考資料

(2016/02/14)