エレクトロニクス業界の最近のブログ記事

会社更生法適用を避けてきたシャープ

(2016年2月 7日 20:47)シャープに台湾の鴻海精密工業が資金を提供する再建案が浮上し、急転直下の様相を呈してきた。これまでのシャープの行動を見る限り、経営陣は何も決められない。自己資本比率が10%を切ってもなぜか、銀行が2000億円モノ資金を投入してくれたため、会社更生法を地裁に適用しなくて済んだ。しかし投入してくれた資金は、社員の給料支払いや日常の運営などで消えていくだけだった。無駄に時間が過ぎ、結局再び自己資本比率が一桁台に落ちようとしていた矢先に、鴻海の郭台銘CEOがシャープにきた。今年になってから数回に及ぶ訪問で7000億円を提示したと言われている。

シャープが会社更生法を申請すると、銀行が出したお金は紙屑になってしまう恐れがある。会社更生法適用を申請するくらいなら、との思いで銀行は融資した。しかし、本質的に誤解している点は、液晶ディスプレイをハイテクと勘違いしている点ではなかろうか。液晶ディスプレイは今や、韓国のサムスンやLGでさえも縮小し、中国勢に任せようとしている。それをわざわざ日本の企業が作るべき製品なのだろうか。中国の液晶ディスプレイメーカーは、ひたすら生産し続け、今や在庫の山を築いているといわれるほどだ。

ただ、ここまでぐずぐずと会社更生法を適用せず、過ごしてきたからには、もはや鴻海提案を受けざるを得ないだろう。会社を鴻海に改革してもらうしか手はないだろう。台湾は低コスト技術を持っている。残念ながらシャープには、性能の良いものを高く作る技術はあるが、コスト競争力を高める製品作りの技術はない。IGZOの基本特許でさえ、シャープだけのモノではない。

しかも今さら、産業革新機構が日本勢だけでチームを組んでみても、うまくいくとは思っている業界人はいるだろうか?ここに大赤字を出した東芝の家電チームが加わり、IoTやビッグデータ解析、クラウドなどの技術で世界と勝てるような戦略を打ち立てるような話もあるようだが、勝つためには何が必要なのか革新機構はわかっているのだろうか?

ダメな企業に決定的に不足しているのは、グローバルな考えや実行能力、戦略を立てる力、ビッグなピクチャーを描ける能力、それを元に自社のロードマップを描く力などである。いわば自社のミッションを社員が共有し、ビジョンをイメージしているか。社員の心を一つの方向に向かわせているか。

少なくとも、鴻海と合弁で運営している堺ディスプレイプロダクツは、合弁前の赤字垂れ流しを立て直すことができた。2月6日の日経によると、少なくとも好調だという。シャープの経営陣がぐずぐずといつまでも決めるべきことを決めなかったために多くのエンジニアが退社し、シャープそのものの技術力も失われた。もはや待ったなしではなかろうか。

ただし、鴻海の郭CEOは超ワンマンの経営者で、台湾での評判はあまり良くないと言われている。今回は一応、社員も経営陣も温存すると譲歩したようだが、これはあくまでも買収するまでのこと。買収した後、シャープに技術が残っていなかったと判断されると、どうなるかわからない。

台湾のメディアが鴻海に対して批判的な記事を書くと、訴訟を起こされると言われており、台湾の記者はビビッて鴻海の記事を書きたくないという声も聞く。もちろん事実に基づいた記事を書けば問題ないはずだが、台湾の司法の仕組みが筆者にはわからないため、判断のしようがない。ただ、超ワンマンの経営者であることは間違いなさそうだ。だとしても、いつ地裁に会社更生法適用を申請しても不思議ではないほど、追い詰められたシャープには、もはや選択肢は残っていない。

(2016/02/07)

ソリューション提案の時代に

(2016年2月 2日 23:41)計測器メーカーのテクトロニクスが創立70周年を迎えた、と本日、記者発表会を開催した。この記念日に合わせ、会社のロゴを刷新し、右肩上がりの成長を期待して文字に斜めの切れ目を入れたデザインとなっている。

ロゴの変更と共に、新戦略や新しい行動規範なども発表した。大きく変わるところは、これまでの製品中心のハードウエア会社から、アプリケーションにフォーカスしたテクノロジー会社へ、である。

ここ数年の動きだが、「製品を開発しました」はもはやニュース価値がなくなったと最近は思う。その製品で何ができるのか、その製品でユーザーはどのような価値が与えられるのか、に焦点が移っている。国内半導体メーカーのルネサスエレクトロニクスも、製品仕様を売りにしなくなった。これまでなら、例えばマイコンやプロセッサを発表する場合に周波数何MHzで動作するとか、何MBのメモリ容量を集積しているとか、何段のパイプライン構造を採っているとか、性能を競う技術の話ばかりだった。今は違う。このチップで何ができるか、ユーザーにどのような価値を提供できるか、を競っている。まさにユーザーエクスペリエンスの時代でもあるからだ。

実は、こういったソリューション提案を売りにすることを最初に聞いたのは10年前、日本IBMの半導体部門マイクロエレクトロニクスを取材した時だ。当時の責任者はこう話した。「かつてのIBMはメインフレームコンピュータやソフトウエア、プリンタなどそれぞれを製造している事業部がそれぞれ単体で同じ客に提供していた。客からすると、それぞれのハードウエアとソフトウエアで自分の欲しいシステムを組んでほしかったのだ。このことに気が付いて、IBMはサービスを提供することに価値を見出した。自ら持っているハードウエアとソフトウエアを活かして、サービスを提供した。同じように半導体部門も、これまで培ったハードウエア技術(設計と製造)とチップに焼き付けるソフトウエア技術を使い、顧客の求めるシステムを提供することに決めた」。

いわゆるソフトの時代ではない。もちろんハードの時代でもない。自ら持つ得意な資産を活かしてサービスを提供するのである。かつて、IBMがサービスの時代と言った時に、もうハード部門はいらないから縮小してしまえ、と半導体部門を大きく縮小した大手電機ITメーカーがあった。結局、経営者がIBMのサービスの時代の本質を理解していなかったために会社が大きな損失を被ってしまった。

今、世界の勝ち組を見ていると、顧客にどのような価値を提供するか、そのために客の求めるシステムを理解、先回りして提案する。こういった戦略を持つ企業が多い。ルネサスはこのままの戦略を続ければ、必ずや勝ち組に戻るだろう。

今日は歴史ある計測器メーカーもアプリケーション提案を標榜するようになったことに驚いた。計測器メーカーでも比較的歴史の新しいナショナルインスツルメンツ(NI)は、顧客にどのような価値を与えるか、価値創造の時代に入った、と数年前から標榜していた。NIはモジュールベースの計測器メーカーで、例えばオシロスコープ用の回路モジュール、スペクトルアナライザ用の回路モジュールなどをベースに演算や表示はパソコンでやらせよう、という発想をしてきた。このため進取の気性が強い。

テクトロニクスは40年前にカーブトレーサやオシロスコープなどを使っていたエンジニアには使い勝手の良い計測器だった。オレゴン州のポートランドに拠点を置き、一度訪ねたこともある。計測器は最先端のデバイスを測るため、それ以上に最先端性能を持つ半導体チップを使わなければ検出できないことがある。このため最先端半導体ユーザーには必ず計測器メーカーが含まれている。この古い歴史のある企業でさえ、新しいソリューション時代を標榜するからには、生き残る企業に必ずなるだろうと思う。

(2016/02/02)

アリババまでが半導体に言及

(2016年1月26日 00:05)中国のショッピングサイト、アリババが持つクラウドAlicloudに、ファブレス半導体メーカーnVidia(エヌビデア)の汎用グラフィックスプロセッサ(GPGPU)を使うことを発表した。つい2週間ほど前、アマゾンが半導体に参入することが発表されたばかりだ。アマゾンやアリババ、グーグルなどのOTT(Over-the top)が自社のサーバーを高速化するのに半導体まで乗り出しているという訳だ。

片や、東芝は半導体部門をどこか買ってくれるところに売り出そうとしている。全く対照的だ。OTTはNTTドコモやKDDI、ソフトバンクなどの携帯通信事業者のネットワークを利用してサービスを展開する業者のことを言う。いわば通信業者→携帯電話メーカー→半導体など部品メーカー、という昔の上下関係から見ると、アマゾンやフェイスブックなどは一番上の通信業者のさらに上を行くサービス業者だから、トップの上という意味でOTTと呼ばれている。

そのようなOTTが一番下の半導体になぜ近づいてきたか。システムの性能・機能を左右するカギが半導体だからである。半導体メーカーがOTTのサービスを始め、システムの仕組みをしっかり理解していれば、実は半導体こそが彼らの生命線であることがわかる。ところが、肝心かなめの半導体メーカーが半導体の良さに気づいていないために工場の売却を今頃になって進めているのが現状である。だから筆者は2010年に「知らなきゃヤバイ! 半導体、この成長産業を手放すな」という本を日刊工業新聞社から出した(参考資料1)。残念ながらあまり売れなかったが、これから述べる二つの大きなトレンドを紹介した。

半導体産業には昔から今でも続いている大きなトレンドが二つある。一つは半導体を使う産業がかつては電子産業の中にとどまっていたが、今ではITやソフトウエア、サービスだけではなく、交通・航空・医療・ヘルスケア・自動車・電力・エネルギー・建設・建築・土木・食品・流通など、ありとあらゆる世界に広がっていることである。もう一つは、半導体産業が水平分業を突き詰めている産業だということ。かつては、半導体の材料から製造装置、設計ツール、設計者、工場全て一つの企業が持っていたが、80年代頃から設計専門会社やファブレス、製造専門のファウンドリ、製造装置専門企業、回路の一部であるIPだけを扱う企業など分業化が進んできた。にもかかわらず、つい数年前まで日本の半導体メーカーは、やはり1企業が設計から製造まで全てを行うIDM(垂直統合メーカー)がやっぱり良い、と豪語していた。

結果的に、メモリ以外のメーカーではIDMは成立しなくなり、ファブレスとファウンドリに分かれるようになった。工場を持つIDMは工場の意味や価値を問いかけ、必要最小限の差別化できる製品にのみ持つようにとどめている。これに対し、日本の多くのメーカーは工場に価値があると錯覚し、持ち続けたため、利益が出なくなった。

やはり半導体は、システムを差別化できる部品である。OTTが人工知能あるいは機械学習を利用して、膨大なビッグデータから自動的にデータの意味を速く見出すためにコンピュータを必要としているのである。コンピュータのカギを握るのが半導体である。ただし、半導体を設計するだけでよい。製造は台湾のTSMCやUMC、米国のグローバルファウンドリ社が引き受けてくれるからだ。

アリババが使うことを表明した、nVidiaのGPGPUであるTesla K40というスーパーコンピュータモジュールは、2880個のGPUコアを持ち、2880個同時に並列計算を一斉に始めるという半導体チップを搭載している。アリババの機械学習(マシンラーニング)システムに使えば、従来数週間かかる非常に高度な演算が数日で終わるという。学習する人工知能は、人間の話す自然言語を理解し、関係する言葉や画像・映像などを検索してくれる。もちろん画像や映像を認識し、セキュリティなどにも使える。ビッグデータの解析に使えば、どのようなネットユーザーがどのような買い物をするから、アリババはどのような商品を推薦できるかが簡単にわかるようになる。今まで気が付かなかったアイテムや天候などの状況にも気が付き、次に打つ手を自動的に教えてくれる。当然、売上げアップにつながる。これが狙いだ。

(2016/01/25)

参考資料

食品偽装・犯罪はテクノロジーで防げ

(2016年1月24日 15:28)カレーライスのレストラン「CoCo壱番屋」が廃棄を依頼した産廃業者が冷凍カツを横流しした事件は、まだ奥が深そうだ。カツを購入した製麺業者から、廃棄処分された食品はカツだけではなかった。マグロ切り身を含む108品目が見つかったと報道された。消費者からは見えにくい所で、だますような行為をしていた訳だが、こういった偽装やだまし、ウソなどの食品が出回るようでは、消費者は安心して食べ物を買うことができなくなる。

どのようにしてこういった詐欺行為を防ぐか。しかもコストをかけずに、第3者の目を通すようにするためには、どうするべきか。ここにテクノロジーを使って安く、しかも不正ができないようにする方法を開発すべきであろう。廃棄物の種類、重量、袋の数等細かいデータを全てラベルに記録するのではなく、ラベルにはデータのありかを示す少ないデータを記録しておき、たくさんのデータはクラウド上に記録しておくという技術が使えるようになる。

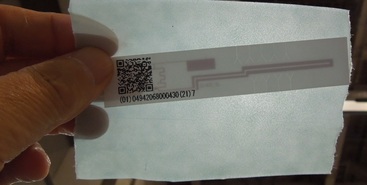

図 QRコードにRFIDタグを内蔵し外国まで日本酒を配送 IBMがクラウドを使い、蔵元と共同で無事タイまで間違いなく届けるシステムを開発 途中で中身を入れ替えできないようにしている

RFIDのような半導体チップを使うとコスト的に許容できないのなら、2次元・1次元のバーコードでも代用できる。しかも最近のスマートフォンは2次元コード(QRコード)を読み取ることができる。廃棄物の処分場では、送られてきた廃棄物のコードを読み取り、クラウド上のデータと照合することを義務付けるとか、手元で管理するのではなくクラウド上で管理するような仕組みを導入し、必ず公的機関が廃棄物を管理し、廃棄を依頼した業者に知らせるというような仕組みを作れば、途中で横流しすると重量の差が出る。もし中身がすり替えられるような場合は、中身も管理する仕組みを作る。もし、廃棄されるべき中身が廃棄されなかった場合、廃棄処理装置を通過しないことを証明するコードを作成しておく、などテクノロジーを開発する。

今は昔と違い、テクノロジーがたくさん出てきている。クラウド、スマートフォン、バーコード、QRコード、RFIDチップなども出てきている。なるべく安いツールを使い、データを管理する業者も加わり、相互に管理しておけば、簡単にごまかせなくなる。廃棄処理装置は認定したもの以外は使わせない。認定は通過したことを読み取り必ずクラウドに上げるという操作を必須にする。要はクラウドを通して、廃棄したい企業から廃棄業者、廃棄処理装置、処理結果のレポート等全て、テクノロジーで抑え、みんなの眼を光らせておくのである。流通経路には監視カメラも張り巡らせることもありだ。可能な限り防犯に現代のテクノロジーを使う。

犯罪防止にもテクノロジーをふんだんに使うべきだろう。例えば、満員電車に防犯カメラを設置しておけば、痴漢防止にもその逆の冤罪防止にも役立つ。米国サンフランシスコの地下鉄BARTは、日本のゆりかもめと同様、無人列車だが、1車両にカメラが3~4台付いていて、常に作動しているため犯罪防止に一役買っている。国内の電車でも、特に満員電車の痴漢防止、あるいは人が少なくなる夜中などでの犯罪防止にも使えるだろう。そして記録するにもテープやディスクのスタンドアローンの記録装置だけではなく、クラウドも選択肢に入る。すなわち安く管理できるようになってきた。

監視カメラはCMOS/CCDなどの半導体イメージセンサが安く手に入るようになり、性能も上がり、解像度も上がっている。つまり、くっきりはっきり見えるようになると同時に素早く動く犯人を高速に捉えることも、暗い場所を明るく再生することも昔のカメラよりは性能・機能は間違いなく向上している。しかも半導体だから大量に作れば安い。

テクノロジーの進化のおかげで、かつては防げなかったことが防げるようになる。高くて手に入らなかった製品が手に入るようになる。クラウドを利用し、スマホにアプリを入れれば、スマホで記録をチェックできる。もっともっとIT、ソフトウエア、エレクトロニクス、半導体を利用すれば、安心・安全が得られるようになる。テクノロジーを防犯にもっと積極的に使おうではないか。

(2016/01/24)

「外資に買われてハッピー」

(2016年1月15日 15:45)自分の勤める会社が外資に買われたらどうなる?少なくとも昔は、とにかく嫌がる人が多かった。「何をされるかわからない」、「業績悪ければすぐにクビ」、「またどこかの企業に売り飛ばされるかもしれない」、など頭から否定する向きが強かった。昔は事実だったが、今は偏見に変わった。

1980年代のシリコンバレーは、文字通り半導体ビジネスが盛んで、起業が多い一方で、不況になるとレイオフというクビ切りが横行した。不況になると、エンジニアは仕事どころではなくなり、求人登録(Job apply)に奔走した。そうなると企業の業績はますます落ちる。中核となる社員が100%仕事に集中しなくなるからだ。

米国の半導体企業が変わってきたのは、不況時に簡単に人のクビを切ると好況時に簡単に採用できないことがわかってきたからだ。リチャード・ギアとジュリア・ロバーツが演じる映画「プリティ・ウーマン」が興行されたのは、そのような時期に当たる1990年ごろだった。この映画の中で、企業を買収して持っておき、高く買ってくれるところが見つかると高く売りさばく、という文字通り「ハゲタカファンド」の優秀なセールスマンをリチャード・ギアが演じていた。売春婦を演じたジュリア・ロバーツがリチャード・ギアに対して次のような台詞を言う箇所がある。「仕事はサービス業なの?どんなサービス?私もサービス業だから同じよねえ」。

図1 ハリウッド映画「プリティ・ウーマン」のDVDカバー 音楽は1960年代のロイ・オービソンのヒット曲を再利用した 最近、ブルース・スプリングスティーンもこの歌をカバーしている

主人公は、企業を運営する人を人とも思わず単なる商品の一つとして見ていたハゲタカファンドのマネージャーだった。しかし、売春婦と付き合ううちに人間としての魅力を感じるようになり、企業を人が運営する団体と見るように変わっていった。最後には、買ったものづくり企業を簡単に手放すことをせず、軌道に載せて成長させることに関心が変わってくる。企業は人なりを実感したからだ。米国企業が簡単にクビを切ることをやめ始めたのはこの頃からだ。

そして今は、早期退職制度を利用して簡単にクビを切る日本企業が横行し、働く社員のモチベーションを下げる社長が着実に増えている。「経営者の心得」(総合法令出版社刊、2015年12月発行)を表した、元ジョンソン・エンド・ジョンソンや日本コカコーラなど外資系企業の社長を経験した新将命氏は、社長は単なる役職の一つだが、経営者はビジョン・ミッションを掲げ企業を動かして行く人だと言う。だから経営者は、社員のやる気を引き出し、心を一つにまとめてビジョンを一緒に遂行していくことが重要な任務である。

米国のアナログICメーカー、リニアテクノロジー社のボブ・スワンソン会長は、数年前来日した時に「リーマンショックの時は売り上げが20%以上も落ちて苦しかったが、一人もクビを切らずにしのいだよ」と胸を張って自慢していた。その裏には、優秀なアナログエンジニアを雇うことが極めて難しくなってきたことがある。またエンジニアは手厚く待遇するのがリニア流だ。

三洋電機、富士通など半導体部門を手放すところが増え、外資が日本企業を買っていく。買われた社員はどうなっているか。富士通を買収したスパンションは、もともと米国のAMDと富士通との合弁企業から出発したせいか、日本人エンジニアは富士通時代とさほど変わらず仕事していた。しかし、エンジニアとしては、買われた方が良かった。富士通時代は、40nmという微細な先端技術は開発するな、と言われ、スパンションに買われてからは40nm、さらには28nmと先端技術をどんどん開発してくれ、と言われた。エンジニアとしてはハッピーだった。

スパンションは昨年、同じ米国でも高速SRAMやアナログ回路搭載のマイコンチップを扱うサイプレス社に買収された。スパンションが買収した富士通の半導体部門はマイコンとアナログであったから、サイプレス社の製品ポートフォリオが拡大し、顧客はワンストップショッピングできるようになった。旧富士通のあるエンジニアリングマネージャーによると、米国ではサイプレス社の方が知名度は高いため、(旧富士通の)マイコンを売りやすくなったと述べている。旧富士通のマイコンとアナログ部隊は外国にはほとんど売っていなかった。

三洋電機の半導体部門はオン・セミコンダクターに買収された。三洋半導体は新潟に半導体工場を持っていたが、オンセミに買収される前は工場を売却あるいは閉鎖する予定だった。買収後、工場は復活する。オンセミは、使っていた米国の工場を処分し、新潟工場を製造のハブ拠点とするように変わったのである。オンセミはさらに成長することを優先したからだ。三洋電機で働いていたエンジニアは好きな仕事を継続でき、三洋時代よりもハッピーに感じているようだ。

企業買収のような事態を否応なしにエンジニアは経験することがあろう。単に運命に任せず、自ら外資の企業に就職する人もいるだろう。最も良いのは、日本企業と外国企業の両方を経験してみることではないだろうか。一方で、国内の経営者はもっといろいろな国の企業の経営者を勉強すべきだろう。

誰でもワイヤレス設計を可能に

(2016年1月13日 22:14)IoT(Internet of Things)時代は言うまでもなく、さまざまなデバイスやシステム、ガジェットまでもがインターネットとつながるようになる。ネットとつなぐためには無線通信技術が不可欠。有線通信は光ファイバや、非常にハイエンドのネットワークシステムに限られるようになってきたため、IoTシステムはほぼ100%近くがワイヤレス通信でつながることになろう。

その無線通信技術、すなわちワイヤレス技術はさまざまな領域で使われるようになってきている。身近なNFC(Near-Field Communication)やBluetooth、Wi-Fiから通信基地局、宇宙航空無線、RF測定器などハイエンドの通信技術まで広がっている。インターネットとつながるデバイスではワイヤレスの基本となるRF(高周波)技術を使う。モバイルの世界はほぼ100%RF技術が使われていると言っても言い過ぎではない。

ところが、ワイヤレス通信技術は、一般的なデジタルやアナログ技術とは全く異なる。要はマクスウェルの電磁界方程式で表現される電磁波の世界である。デジタルだと1と0だけで機能やデータを表現し、アナログは入出力の連続的な信号を表現する。しかしRF技術は電磁波を扱うため、スミスチャートを使って、波の反射と透過、吸収などを「sパラメータ」として表現する。まるで違う。

例えば1本の配線はデジタルやアナログ回路では、電気信号をつなぐ役割しかしない。しかし、直径が1mm程度の配線に電流を流すと、線の周囲に磁力線(磁界)が発生するため、1本の線は電波を飛ばすアンテナにもなる。電波を飛ばさないためには平べったい金属配線を使うなり、起電力の元となるインダクタンス成分をできる限り小さくする、という設計が必要。また、配線が途中で途切れていれば、直流的には電流は流れないが、RFだと流れて電波として飛んでいく。またそこで反射が起きる。

高周波のチューニングは結構面倒くさい。インダクタンス(L)とキャパシタンス(C)で共振させてチューニングさせてもすぐにずれてしまう。だから、高周波回路設計はできれば扱いたくない。

もし、アンテナからデジタル回路まで直結で調整しなくてすむなら、IoTデバイスの設計者はデジタルに集中できる。米国ボストン郊外を拠点とするアナログICメーカーの大手、アナログ・デバイセズ社は、「アンテナからビットまで」を標榜する戦略を採り始めた。アナデバは、A-D/D-Aコンバータを得意とする半導体企業である。だから、「あれっ?」と思う向きがあろう。なぜRF回路も手掛けることができるようになったのか。

アナデバは実は2014年にRF半導体・システムに強いヒッタイトマイクロウェーブ(Hittite Microwave)社を買収して手に入れた。ヒッタイトは、古代、帝国をトルコの近くに構築していたヒッタイト族と同じネーミングだ。ヒッタイト社は24GHz~110GHzと言ったミリ波(波長が1mm前後)技術も持つ。

アナデバは、アンテナからRF回路、ベースバンド回路を経てデジタル信号を出力するデバイスやモジュールを開発している。ベースバンド回路でデジタル変調された信号を復調してデジタル信号を取り出し、デジタルインターフェースで信号を出力してくれれば、後はデジタル設計者の出番である。いわゆる組み込みシステム設計者がデバイスやガジェットを作るのである。ワイヤレス通信のことは知らなくてもよい。子供のおもちゃ「レゴブロック」のようにガチャッとはめ込めばトランシーバ機能が使えるのだ。

昨年暮れのマイクロ波展でアナデバは24GHzのレーダーシステムや、70GHzの5Gモバイル通信向けのシステムなどを展示していた。24GHzのレーダーは、クルマの衝突防止に使うシステムで、特にクルマの周囲のクルマを検知するのに向く。速度を緩めると人も検知できる。携帯電話は今や4GのLTE時代まっ盛りだが、次の5Gはデータレートが最大10Gbpsと言われており、2020年の東京オリンピックでの一部実用化を目指して開発が進んでいる。10Gbpsとなると、非常に高速になるが、電波の到達範囲を広げることは難しくなる。

元々、電磁波の周波数が高くなり、ミリ波ともなると、直線性が増す。レーダーはこの性質を使い、発射した対象物からの電波の反射を検出するシステムであるから、通信に使うとなると限られた方向にしか電波を飛ばせない。このため5Gシステムにはミリ波だけではなく、LTEシステムとの組み合わせや、ビームを空間的にスキャンする方法などが考えられている。

ミリ波ほどの高周波ではなくとも1GHz前後の周波数帯でIoTデバイスを設計するエンジニアにとっては、アナデバの「アンテナからビットまで」戦略は非常にありがたいものとなる。

(2016/01/13)

2016年に期待すること

(2016年1月 2日 00:09)新年あけましておめでとうございます。

2016年はどのような年になるだろうか。2015年はどうだったか、総括しながら、想像を巡らせてみよう。

IT、エレクトロニクス、半導体の世界は非常にめまぐるしく、少しの遅れが致命的な遅れになる危険が高い。つい2014年までITの4大トレンドは、ビッグデータ、クラウド、モバイル、ソーシャルであった。それが2015年は、IoT(Internet of Things:あらゆるものがインターネットにつながること)、人工知能あるいはコグニティブコンピューティング、セキュリティにとって代わった。ITを利用するクルマの自動運転も大きな話題となった。

どこでもそこでもIoTが叫ばれた。私自身もIoTに関する講演を数回行った。関心の極めて高いテーマになっていた。IoTブームはしばらく続くだろう。ただし、IoTのコンセプトでさえ、変化が激しい。モノをインターネットにつなげることが目的ではなく、手段にすぎないこと。さらに重要なことは、IoTを利用して小売店が固定客をしっかり捕まえたり、製造業の生産性を上げたりすることで、ビジネスの売り上げを上げ利益を生み出すことが目的である。IoS(Internet of Service)という言葉さえ生まれた。

IoT端末では、性能はそれほどでなくても消費電力を減らし電池を長持ちさせることが必須だと当初言われたが、2015年に入るとエッジコンピューティングによってIoT端末側でもデータ解析しなければならないと言われるようになった。ビッグデータといえども全く整理されないデータをクラウドに上げても処理時間がかかってしまう。このためIoT端末やゲートウェイ側である程度データ解析するエッジコンピューティング能力が求められるようになってきたのである。となると、半導体チップは消費電力を下げながら性能を上げるという手法が求められるようになる。やはりムーアの法則に沿った微細化技術が必要になる。

クラウドでは、人手を介さないことが鉄則だ。このため、サービス要求に対して、整理されたデータを送信する仕組みが欠かせない。サービス要求に対してソフトウエアを使うサービスを自動的に提供するSaaS(Software as a Service)という言葉が広がり、クラウド上にプラットフォームを設置するPaaS(Platform as a Service)や、製造を実現するMaaS(Manufacturing as a Service)といった言葉までも生まれた。MaaSは3D CADの大手メーカー、フランスのダッソーシステムズのベルナール・シャーレスCEOが記者会見で使った言葉である。

コンピュータ市場が飽和している中で、唯一伸びているのがデータセンター向けのインテルプロセッサを使ったIAサーバーである。しかしこの市場でもARMコアやMIPSコアを利用するコンピューティングシステムが出てきている。もはや高性能だけでは通用しなくなり、低消費電力も求められるようになってきた。スーパーコンピュータでも同様に電力効率の良いアーキテクチャが求められ、日本のベンチャーPEZY Computingが開発、菖蒲と名付けたスパコンが電力効率の最も高いスパコンと認定された。1W当たりの浮動小数点演算速度が7.03 GFLOPSと性能が高い。

データセンターではコンピュータの性能をさらに上げるだけではなく、もっと経済的にしかも低消費電力にすることが求められ、システムアーキテクチャにおいて、DRAMメモリとストレージメモリとの動作速度のギャップを埋めるための「ストレージクラスメモリ」への要求はますます強まっている。消費電力を上げずに性能を上げるのだ。PCRAMやSTT-MRAM、ReRAM、クロスポイントメモリなどの新型メモリを半導体メーカーが開発している。技術的には新しい可能性が開け、面白い。

インターネット上での取引がますます増え、株取引のように1/100秒を争う時代に来ると、従来のハードドライブではアクセスが遅すぎて話にならなくなっている。ここにフラッシュメモリを使ったSSDやフラッシュストレージがHDDを置き換え始めている。SSDはHDDとの互換性を保つ必要があり、本来の性能を発揮していない。このため、ストレージフラッシュといった装置が注目を集めている。

ビッグデータの処理には、いろいろなデータや事実の関連性をコンピュータが求める人工知能による高速化もその解になりうる。ある種の巨大な検索エンジンというコンピュータとしてIBMの「ワトソン」がある。米国テレビのクイズ番組で人間を打ち破ったコンピュータとして一躍有名になったが、今は医療の薬剤開発に使われている。人工知能コンピュータの開発はこれからも進むだろう。

クルマの自動運転には、さまざまなセンサ、情報処理、通信機、制御回路、アクチュエータなどエレクトロニクス技術が欠かせない。自律的に障害物を見つけ、回避するロボットとほとんど同じ仕組みで動くが、ロボットよりも短時間に処理する(遅れ時間をレイテンシと呼ぶ)必要がある。このためにリアルタイムOSだけではなく、レイテンシの短いシステム開発がカギを握る。ここは、高速コンピュータの技術そのものでありながら、低コスト化が前提だ。このため、クルマの中で行うべき「仕事」に対して、マイコンやシステムLSIを選択、専用回路にはFPGAを駆使する。システムを把握しなければクルマ向けの半導体は供給できなくなる。OEMから仕様を教えてもらって作る時には既に競合がサンプルを提供できているからだ。競争に勝つためにはシステムを理解して、それに必要な半導体チップを先取り提案しなければならない。

セキュリティを確保することも欠かせない。特に、インターネットにあらゆるモノがつながるようになると、半導体チップ、モジュール、システムボード、ネットワークなど機能ごとにセキュアにするところとそうではない所を見極めなければならない。アパートのテレビコマーシャルで、がんじがらめのセキュリティ対策をしている部屋が出てくるが、セキュリティをしっかりすればするほど使いにくくなる。だからこそ、セキュアな部屋と、さほどセキュアにしなくてもよい部屋を作り、セキュアな部屋には簡単に入れないように2重のカギをかけたり暗号化したりする。こういった技術は従来のソフトウエアだけではなく、半導体チップというハードウエアそのものにもセキュアな技術を導入し、仮想化してもセキュアな環境が作れるようにしておく必要がある。もちろんシステム全体は当然のことながらIDとパスワードでカギをかける。

今年はIoTを利用した応用が続々登場するだろう。IoTが普及するためには小売店舗やレストランなどの消費者向けビジネスでの認知が欠かせない。IoTが売り上げ増や利益増につながるという「IoTリテラシー」とでも言うべきコンセプトが今年は普及のカギを握るに違いない。そういった応用例が出てくると思う。

ウーバー症候群に対するIBMの答え

(2015年12月31日 09:04)世界の経営者は、「ウーバー症候群」に悩まされている。この言葉を聞いたことがあるだろうか。IBMがこれからの未来について調査した結果、世界の経営者が最も脅威に思うことは、「ビジネスモデルが全く異なる競合企業が市場に参入し、既存企業を破壊していくこと」だという。この象徴的な出来事がタクシー業界で2~3年前に起きた。ウーバー(Uber)社というインターネットのアプリを作っている企業が、既存のタクシー業界に脅威を与えている。ウーバー社のアプリを使って、スマートフォンからクルマ(タクシー)を呼ぶことができる仕組みだ。米国ではすでに広く利用されている。

その仕組みを簡単に紹介すると、利用者は、GPSとインターネットを使い、クルマに来てほしい場所をスマホ画面の地図にピンを立てるだけ。タクシーと全く同じ要領でクルマを利用できる。料金はタクシーと同様、距離と時間と車種に応じて、決まっているが、タクシーよりも安いクルマもある。私も米国のシリコンバレーで利用してみると、タクシーよりも2割程度安かった。利用者とドライバーはそれぞれアプリを通して登録しておく。

ウーバーはアプリケーションソフトを開発しただけなのに、時価総額は全てのレンタカー会社の時価総額合計よりも大きいという。まだ株式上場していないため、株価は確定ではないが、投資家の期待がいかに大きいかを物語っている。

IBMは、ウーバー症候群に打ち勝てるようにするため経営者に向けた、Global C-Suite Studyと呼ぶレポートを昨年11月に発表している。これは、世界70ヵ国以上の経営陣(CEOやCIO、CMO、CFOなどCのつく人たち)にインタビュー調査した報告書。

これからの未来において、経営者だけではなく、一般社員も自分たちの企業が安定成長し豊かに暮らせることを望んでいる。常に企業の未来を成長できるように心を砕くことが経営者の基本的な心得(参考資料1)。メガトレンドを把握し、未来に続くトレンドに乗り自社の得意なコアコンピタンスを磨き、成功へと導くことが求められている。

繰り返しになるが、ウーバー症候群は、業界の境界があいまいになってきたことによる脅威という意味である。考えてみれば、iPhoneを世に出したアップルがまさにそうだった。コンピュータと音楽プレイヤーを設計・販売していたアップルは、iPhoneのデビューと共に、通信オペレータ(NTTやKDDI、ソフトバンクなど)の通信回線を利用してサービスを行うという新産業を作り出した。通信業界では、これまで携帯電話の仕様を携帯電話メーカーに教え、作らせ、製品全数を引き取り、NTTドコモやKDDI(au)、ソフトバンクなどが販売していた。通信ネットワークはほぼ通信業者の意のままだった。このビジネスモデル(商いの方法)をがらりと変えたのである。しかもアップルは通信業者も選び、最初はソフトバンクだけがiPhoneを導入できた。

同様の例はクルマだ。テスラモーターズは、ノートパソコンに使うリチウムイオン電池を数千個ずらりと並べ、クルマのモーターを動かすという電気自動車を開発し、自動車業界を驚かした。

旅行・ホテル業界でも、エアビーアンドビー(AirBnB)というインターネットサービスは、空き部屋情報を世界中に公開し、世界中の旅行者がホテルよりも安く泊まれるというもの。ホームステイから始まったホテルサービスだが、従来の旅行・ホテル業界にとっては破壊的な脅威と映る。

保険会社でさえ、保険業界の企業が競合相手ではなく、アップルやアマゾンがライバルになったという声もある。

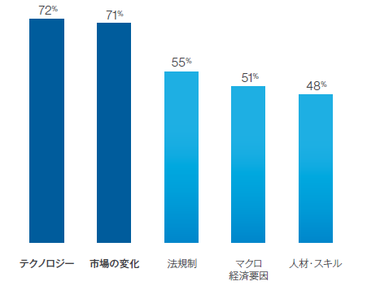

こういったデジタル企業が既存業界を侵略しているのである。その脅威を取り除くためにどうすべきか。IBMの調査は、この核心をついた。最も大きな影響を及ぼす外部要因は何か、という問いた。「テクノロジーと市場の変化」、と最も多くのCEO(最高経営責任者)が答えた。法規制や、マクロ経済などの要因は、テクノロジーよりも優先度が低い(図1)。

図1 自社に最も大きな影響を及ぼす要因 出典:IBM

さらに「経営者は、新たな競争相手に反撃するために外部を活用したイノベーションを模索している」とする。2013年の調査では、自社でイノベーションすると答えた経営者は38%いたが2015年では24%に減り、むしろ外部を活用する企業は47%から54%へと増えている。

また次世代テクノロジーの活用に伴うリスクでは、ブランドイメージの損失や財務リスク、コンプライアンス違反などよりも、ITセキュリティリスクが68%と圧倒的に多くなった。他の要因は36%以下である。

つまり、テクノロジーを開発し見据え、外部の力を利用するエコシステムを構築し、ITセキュリティリスクを取り除くことが自社の成長のカギとなる。では、この結果を受けて、IBM自身はどうしたか。

企業の成長に欠かせないITを提供する場合、ただやみくもに、人海戦術でサービスを提供するのではない。IBMが持つコグニティブコンピューティングを利用して、企業や利用者にサービスを提供する。さまざまなビッグデータ解析をデータアナリストだけに頼っていてはコストがかさむだけ。コグニティブシステムとは、「膨大な自然言語情報を読解し関連付け、人間の質問に回答、確信度と根拠を提示する」ものとし、機械学習によって進化するモノと定義している。

コグニティブコンピュータを最近は人工知能ともいう人があるが、定義があいまいな人工知能ではなく、IBMはコグニティブコンピュータシステムと呼んでいる。これは巨大な検索エンジンともいえるコンピュータでありながら、自然言語とその意味を理解する。人間ではもはや考えられないほどの膨大なデータを活用できる。

IBMは、さまざまな利用シーンやビジネスケースを打ち立て、プロトタイプも用意している。これによって、製造業やホワイトカラー、流通・保険業、医療、航空産業などさまざまな企業が生産性を上げていくための深い洞察を得ることができるようになる。これまでよりもコストを削減し、生産量を増やし、利益と売上を上げていく企業を成長させるための洞察である。

がん治療に対しても、これまで発表された論文を全てコンピュータに読み込ませ、がんと関連付けて結果を出すことができる。データアナリストが集めたデータ分析にも使える。IBMはこのシステムを使ったサービスをクラウド上のAPIで提供する。このサービスをコグニティブコンサルティングと呼び、ビジネスの評価、学習、実際の運用へと活かしていく。

参考資料

1. 新将命「経営者の心得」、総合法令出版、2015年11月

東芝は危機を乗り切れるか

(2015年12月30日 20:48)東芝が危ない。12月29日付けの日本経済新聞が3000億円の追加融資を要請するという記事を掲載した。不適切会計処理問題から発展した、東芝の信用はがた落ちでその株価は25日に最低の216円まで下がった。29日には反発し232円まで上がったが、4月ごろまでは500円前後を推移していた。追加融資を期待して株価が少し反発したのであろう。

東芝がなぜ危ないか。経営者の問題が取り上げられてきたが、実は社員の意識も悪い。いわば危機感がなく、『絶対につぶれない』と慢心しているからだ。ある媒体で、日経のニュースをまとめ、分析・解説するコラムを担当しているが、10月24日に日経に掲載された「東芝、ソニーに事業売却 画像用半導体、200億円で」という記事をそのまま伝えたところ、「この時期になぜこのような記事の配信なのか、わかりません??? 従業員は何も知らされていない中で先に報道が走っており、わざわざ従業員の不安を掻き立てるような記事の配信は今すべきではないのではないでしょうか!!」という意見をもらった。翌日、自分の書いたコメントを取り消す意見が送られてきたが。

つまり、東芝の従業員が東芝問題を見ようとしない姿勢に問題があるのだ。不安をあおるのではなく、真実はどこにあるのか、を知らなければ、その先の正確な判断ができない。日経が報じた記事を紹介しただけなのに、これほどまでに敏感にはなっている。しかし、東芝のどこに問題があり、社員はどうすべきか、ということも知らないようだ。

元々東芝は、のんきな社員の多い会社だった。技術開発力は高く、賢い(スマート)エンジニアも多かった。三井財閥の伝統的な「おぼっちゃま体質」と世間では、言われていた。だから、利益を求められても利益を生み出す手法を知らない。そのために帳簿をごまかすことはもってのほかだ。経営者がもちろん悪いのではあるが、社員も危機感が乏しい。IT大手のシスコシステムをはじめとする米国の経営者(社長やCEO)には安売りのエコノミーチケットで海外出張する人たちが多いが、お金の有効利用という視点でその事実をブログで紹介したら、「そんなケチな会社にいたら、ケチくさい人間になってしまう」というコメントをいただいた。東芝出身者だった。

私は東芝をけなすつもりは決してない。むしろ立ち直ってほしいからこそ、テーマとして採り上げた。今回の事件は経営者の責任が大きいが、経営者だけの責任にすると、僕は悪くない、と社員は思ってしまう。危機感ゼロこそ、会社をつぶす元になる。会社は若い社員が頑張らないと業績は上がらないからだ。だからこそ経営者は社員を鼓舞する義務がある。社員のやる気をどう引き出せるかが経営者の手腕である。かつて経営危機に陥った日産自動車の問題も結局はそこにあった。当時の社員に危機感はなく、自分の部門が赤字でも「他が黒字にしてくれるから」という無責任な意識で仕事していた。カルロス・ゴーン氏が立て直したのは社員の意識改革だった。東芝も同様な意識改革が必要だと思う。

東芝に限らない余談だが、仕事で海外に行くならビジネスクラスだが、プライベートで海外に行く場合にはエコノミーを使う人たちがいるが、このような意識こそ会社や役所を食い物にしているのではないだろうか。仕事でもプライベートでも自分はビジネスでなければ嫌だというのであればよいが、プライベートでエコノミーに乗るなら仕事でもそうすべきであろう。これは会社や役所にとっての無駄遣いになる。

東芝問題の解決しにくい一面には、内部の力関係も絡んでいる。2014年度の業績を見ると、半導体を含む電子デバイスが1兆7688億円の売り上げで2166億円の営業黒字であるのに対し、テレビやパソコンなどの民生部門は売り上げ1兆1637億円で1097億円という巨額の営業赤字となっており、全社売り上げ6兆6559億円で、営業利益1704億円の黒字という業績だった。つまり、半導体が牽引する電子デバイスだけで全社の黒字以上の利益を稼ぎだしている。にもかかわらず、半導体出身の室町社長は半導体部門のリストラを始め、赤字を垂れ流す民生のリストラを後回しにしている。

これだけの事実でも、東芝社長がいかに民生部門に遠慮しているかを物語っている。テレビやパソコン、携帯電話などはとっくに韓国勢に抜かれ、今や中国勢にも抜かれている。韓国企業の最大の脅威は中国勢なのだ。液晶テレビやパソコン、携帯電話にはもはや競争力はない。かつて「レグザ」ブランドのテレビ、「ダイナブック」ブランドのパソコンは一世を風靡したが、すでに落ち目の製品ジャンル。ここにいつまでもしがみついているからこそ、事業を売るにも買いたたかれることになる。

社長が民生部門に遠慮している様子が目に浮かぶようだ。東芝の民生部門がリストラを拒否あるいは先延ばしをしている状況は、危機感ゼロと言うしかない。東芝という企業を経営する役員なら、民生事業部門のトップも社長にリストラを進言すべきであろう。大赤字で、東芝全体の足を引っ張っている民生部門が居直っているとするなら、東芝の回復はますます遅れるどころか、下手をするとつぶれかねない。

好調な半導体で不調の製品部門を早めにリストラするにも、東芝というブランドが傷ついてしまった以上、高くは売れないのである。幸いにも、アップルに促されて増産しなければならないソニーは、設備投資するよりは安く済む東芝の工場を買うという選択をしたために買いたたかれは防げたが、これはラッキーというしかない。

今回の3000億円という追加融資、すなわち借金は、日経によると今期のリストラ費用が2600億円に達することから、これが主な使用目的となりそうだ。リストラと同時に東芝はこれから何に力を注いでいくのか、これまでのような絵に描いた餅ではなく、実行力を伴った戦略を描き、それに基づいた戦術を立て実行していくことが必要だ。後ろ向きの単なるリストラだけでは、企業は成長しない。成長のエンジンを何に求めるのかをもっと明確にしない限り、東芝はますます迷走する。

東芝の株価は、問題が発覚した6月よりも前からすでに1割程度落ち、450円程度を動いていた。長期的には2007年には1000円を突破していたが、リーマンショックで250円まで下がった後、500円前後を推移していた。これが4月ごろから下がる一方だった。市場はいち早く気が付いていたのかもしれない。

(2015/12/30)

「あさ」に通じるオンセミ

(2015年12月16日 23:05)NHKの朝ドラ「あさが来た」を見ていて、運命をつくづく感じる。嫁いだ家によって姉と妹の運命が大きく違ってしまう。姉の嫁いだ家では、うるさい姑が口だけ出して責任取らないという無責任経営で没落、妹の嫁ぎ先では自由奔放に仕事をさせてもらい家を助けることができた。よく似た世界は半導体でもある。かつて世界一の半導体メーカーであったモトローラからオン・セミコンダクターとフリースケール・セミコンダクタという2社が十数年前分割独立したが、オンセミは他社を買収して生き残り、フリースケールは他の会社に買収され名前が消えた。

1980年代はじめ、世界トップの半導体メーカーに君臨していたモトローラ社。半導体事業と通信事業を主力として、当時米国を代表する企業であった。しかし、モトローラはAT&Tの分割と共に企業が弱体化してきた。本体を立て直すためとして、1999年にはモトローラの半導体事業からディスクリートと呼ばれるトランジスタ単体部品事業を分割した。これが今日のオン・セミコンダクターである。

さらに2003年には、それ以外の半導体事業を全てフリースケール・セミコンダクタとして分離させた。フリースケールは、マイクロプロセッサやマイコン、さらに通信用IC、自動車用のエンジン制御ICやエアバッグ制御、DSPなどテクノロジーの塊ともいえる最先端半導体を手掛けてきた。いわば、冷や飯組のオンセミに対して、最先端のフリースケールという対照的な2社であった。フリースケールは、親会社依存の強い日本の半導体メーカーとよく似た体質の企業であった。

そして2015年12月。オンセミは、半導体勃興期に活躍したフェアチャイルドセミコンダクターを買収、売り上げ50億ドルの世界半導体のトップランキングに登場する企業に成長した。片やフリースケールはオランダのNXPセミコンダクターズに買収され、その名は永遠に消えることになった。

オンセミが買収したフェアチャイルドは、プレーナ技術を開発したロバート・ノイスと、ムーアの法則という名を残したゴードン・ムーアがシリコン半導体製品を出すために始めた企業であり、彼らはその後インテルを創設した。フェアチャイルドは今日の半導体技術の基礎ともいうべきシリコンプレーナ技術を開発した老舗であった。フェアチャイルドは、その後も紆余曲折を経ながら中堅企業としてパワー半導体・ICでの地位を築いてきた。

オンセミは、ディスクリートトランジスタという汎用の小信号トランジスタとパワートランジスタや標準アナログ製品しか持たずに、1999年モトローラから独立した。この時のいきさつは明らかになっていないが、独立したというよりも外に切り出された、という感じではないだろうか。プロセッサやマイコンを持つフリースケールと比べると、競争力に乏しかった。フリースケールはテクノロジーの塊とも言えるようなPowerPCアーキテクチャをはじめとして、さまざまなコンピューティング先端技術を持っていた。

ディスクリートや標準品で食いつないできたオンセミは経営を安定させた後、成長路線へと舵を切る。2006年から半導体メーカーの買収を積極的に行うことで、製品のポートフォリオを広げてきた。2006年にはかつてゲートアレイで一世を風靡したLSIロジックを買収、翌2007年にはアナログデバイセズの電圧レギュレータ部門を買収、PMIC(パワーマネージメント集積回路)を手に入れた。2008年AMIセミコンダクターを買収、高電圧ASIC(カスタム仕様の特殊なIC)やクルマ用のLIN/CANインタフェースICなどを手に入れた。2009年に拡散スペクトル技術を持つパルスコアセミコンダクタを買収、2010年にESD(静電破壊)保護やPMICの得意なカリフォルニアマイクロデバイス(CMD)を、そして2011年に三洋半導体を手に入れた。元三洋半導体だったシステムゾリューションズ部門トップのMamoon Rashid氏(図1)は、日本に住む本社のシニアバイスプレジデントであり、ジェネラルマネージャーでもある。

図1 ON Semiconductorのシステムソリューションズ部門トップのMamoon Rashid氏

オンセミはこのようにして、標準品から差別化製品を次々に手に入れ、売り上げを伸ばしてきた。2014年にはクルマ用のイメージセンサに強いアプティナを買収、クルマ用CMOSイメージセンサのトップメーカーとなった。そして今回、フェアチャイルドを買収することで、パワー半導体で第2位の地位を占めるようになった。

一方、フリースケールは、2003年にモトローラから切り離された。2004年に株式上場したものの、2006年にファンドグループに買われ、モトローラからは完全に独立した形になった。しかし、フリースケールこそ、旧モトローラ半導体を引き継いだ「正統派」のような印象を持つ企業であった。マイクロプロセッサやマイコン、さらに通信用IC、自動車用のエンジン制御ICやエアバッグ制御、DSPなどテクノロジーの塊を手掛けてきた。SiGeのレーダー用RFチップ、MRAM不揮発性メモリなども自動車用のチップとしての地位も高かった。

ところが、携帯用チップではモトローラの電話ビジネスが落ち目になり、ノキア、サムスンなどに食われると、フリースケールの携帯電話用ベースバンドチップも傾いてきた。親会社に依存していた体質は日本の半導体メーカーにも通じるところが多い。2006年にファンドグループがモトローラから株式を買い取ることで合意し、モトローラからも完全独立を果たした。

しかし、テクノロジー指向のフリースケールは、クルマ用でもルネサスに抜かれた。非常に多くのマイコンやプロセッサの製品展開が仇になってきて、しばらくP/L(売上/利益シート)は良くなかったが、ここ数年はクルマ市場の立ち上がりと共に財務状況も良くなっていた。だから機会を待ってNXPが今買収を仕掛けたのである。しかし、もはやフリースケールという名前は消滅した。

オンセミは今後どこへ向かうのか。まず高成長が期待される自動車エレクトロニクスだ。自動車に使われるパワー半導体を、フェアチャイルド買収によって低電圧から中電圧・高電圧へと広げた。さらに通信・産業用の半導体にも力を注いできたこれまでの路線をさらに進めこれからのIoTに対応する。かつての「冷や飯組」から生き残り、さらに成長ロードマップを描き実行しているオンセミに共感する業界人は多い。オンセミこそ、まさに明治時代の実業家、広岡浅子のモデルとなった妹「あさ」に通じるものがある。

(2015/12/16)