円安は日本の競争力を奪う

(2023年8月 3日 21:37) 最近、円安は日本経済にとって良くないのではないかと思うようになった。かつて円高は、輸出企業にとって悪とされた。ドル表示での価格が高くなりすぎて日本製品は高価になり、輸出企業の製品が売れにくくなった。しかし、半導体産業では、2021年の世界半導体産業に占める日本企業のシェアが10%だったが、22年は円安のせいもあり、9%に落ちた。

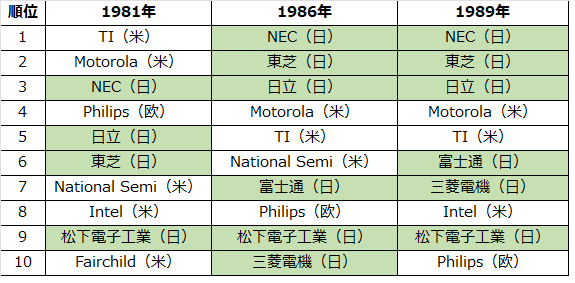

日本の半導体企業が世界のトップになったのは、1985年9月のプラザ合意によって円高が容認された直後からである。合意前に1ドル=242円だったのが、1985年末には200円を切り、86年には1ドル=150円まで進んだ。そのおかげで突如、1986年の世界半導体ランキングのトップにNECが来た(表1)。2位東芝、3位日立製作所、4位Motorola、5位TI、6位National Semiconductor、7位富士通、8位Philips、9位松下電子工業、10位三菱電機と日本企業が6社も占めるようになったのである(参考資料1)。

表1 円高になった途端日本メーカーがランキングの上位に 出典:ガートナーデータクエスト、EDN Japan特別号「エレクトロニクスの50年と将来展望」

円安の時代は、例えば1981年でも日本の半導体産業は力をつけていたが、トップにはなれなかった。1980年代前半まではTIとMotorolaが常に1位、2位争いをしており、1981年でもNECの3位がやっとだった。

世界の半導体産業はドルベースで比較するため、円高であれば日本円での売上額が少なくてもドルにすると増えて見えるのである。ただ、円高が進みすぎると、輸出産業の製品価格が上がりすぎて売りにくくなる、という現象がクルマなどの産業で起きた。もちろん製品に付加価値がなければ価格競争に陥り円高は競争力が低下する。要は、付加価値を上げた製品であれば、円高でも競争力はあるのだ。

1ドル=100円の感覚が米国では当たり前だったころ、1ドル=80円台まで来るとさすがにきつい。外国人が日本に来る場合にはドルをたくさん支払わなければならなくなった。かつて2005年ごろの猛烈な円高で、輸出産業が苦しんでいた頃、あるアメリカ人から円高であなたの国の経済はいいわね、と言われたことがある。円高=日本経済に悪い、という図式が頭にあった筆者にはガツンと感じた。確かに、円高だと、原料や部品、部材を安く輸入できる。むしろ、円高で製品に付加価値を付けて売る方が日本産業にとっては良いのではないだろうか、と思うようになった。

円安は、日本のお金が安く評価されていることを表している。いつまでも円安が良いと思うようでは、日本の経済は良くならないのではないだろうか。円安が続けば、海外旅行、出張にはコストがかかる。輸出産業は製品をドル価格で安く売れるが、輸入する原料費が高くついてしまう。

結局、半導体産業だけではなくGDPも世界が上がっているのにもかかわらず日本だけがフラットでいるから、すなわち経済が成長していないから、輸入価格が高くなる。さらに円安になっているため、日本は輸入製品が高い。このため日本国内の物価を上げざるを得なくなっている。円安は日本を苦しめていると言えるのではないだろうか。

参考資料

1.

「エレクトロニクスの50年と将来展望」、EDN Japan特別号(現在休刊)、2007年1月1日、旧リードビジネスインフォメーション社発行

工業デザインのクラウド3D-CADでメタバース実現に一歩近づく

(2023年7月22日 16:59) 工業デザインのメタバースの実現に一歩近づいた。工業用メタバースは、モノづくりの設計の概念を根本から変えてしまう技術である。単なるアバターを登場させたMRやAR/VRの世界ではない。現実のもの(製品)と瓜二つのものを3D-CADで作り出すデジタルツインを用いて、優れた革新的な製品を素早く開発する。PTCの提供する3D-CAD「Creo+」がそれを後押しする。

例えば、核融合炉を実現しようとしている英国原子力公社とマンチェスター大学、米国のファブレス半導体Nvidiaが1年前に技術提携を結んだが、狙いはデジタルツインの応用によって核融合炉を設計すること(図1)。これまで核融合炉は、世界各国で何度もトライ・アンド・エラーを行いながら挑戦してきたが、実現がとても難しくて、予算を削られその開発をほぼあきらめた感があった。なにせ、太陽と同じ環境を作り出し、ポジティブフィードバック(正帰還)の状況を生み出すことが難しかった。太陽は地球の数倍も重力が高く、しかも内部温度1500万℃を実現しなければならないからだ。重力が小さな地球上で実現するためには1億℃程度が必要と言われている。

図1 Omniverseを使った核融合炉のデジタルツイン 出典:Nvidia

しかし、現実の核融合炉を3D-CADで表し、その上でシミュレーションを行うことで実際に核融合炉を作らなくてもその可能性を評価し、実現に近づくことはできる。これがデジタルツインの本質である。

もちろんデジタルツインの実現には、3D-CADとシミュレーションは欠かせない。さらに、それらの重いソフトウエアを動作させるための超高速演算できるコンピュータが必要だ。それを可視化するMR/AR/VRなども望まれる。しかし不可欠ではなく、ディスプレイでも十分機能できる。

「3人寄れば文殊の知恵」ということわざがある通り、革新的な製品開発には一人の天才でなくとも複数の人間がディスカッションしながら進めても同じ効果が得られることをIBMがすでに実証している。デジタルツインを世界各地のエンジニアが同じ設計図を見ながら議論すれば、革新的な製品ができそうだ。自動車の設計なら、名古屋、東京、ミュンヘン、シリコンバレーにいるエンジニアが同時に3D-CADを見ながら最も革新的なデザインを生み出せるようになる。これが工業用メタバースの世界である。

ただし、現実にはまだそこまで出来ていない。しかし、製造系のソフトウエアベンダーである米PTCが5月に発表した3D-CADソフトウエア「Creo+」(クリオプラスと呼ぶ)は、クラウドベースのCADシステムで、CADデータをみんなで共有し、それぞれが自分の担当領域を設計することができる。例えばAさんが自動車の車体のデザインを、Bさんはバックライトを、Cさんは色を、それぞれ担当しても同じボディ上で設計することができる。それぞれのコンピュータで設計し、すべてを一つに合わせることができる。設計期間を減らすことになる。

メタバースでは色塗りや光沢の感触などもリアルタイムで設計できるが、そのためにはレイトレーシングと呼ばれる演算が必要となる。これは一つの物体に当たっている全ての光の光路を全ての反射要素も取り入れて連続的に変化している光の強さを考慮しながら絵を描く技術であるが、演算量がとても多い。そこで、Nvidiaは絵を描くための専用のプロセッサであるGPUにレイトレーシング技術を織り込み、絵か写真か判別できないような絵(グラフィックス)を描ける技術を開発している。それもリアルタイムで描く。これを使ってOmniverseというソフトウエアプラットフォームをNvidiaは生み出している。

PTCの「Creo+」はクラウドベースの3D-CADであり、クラウド上での管理ツール「Atlas」とセットで使う。ただし、クラウドベースのソフトウエアであるだけで、SaaS(Software as a Service)製品という位置づけであり、EWS(エンジニアリングワークステーション)レベルのコンピュータが欠かせない。それも単なる設計図だけではなく。その上でシミュレーションも行うことができる。ANSYS社の強度分布や流体の流れ、熱分布、電磁界分布などの基本的なシミュレーションをオプションで追加して、製品特性の評価ができるようになっている。

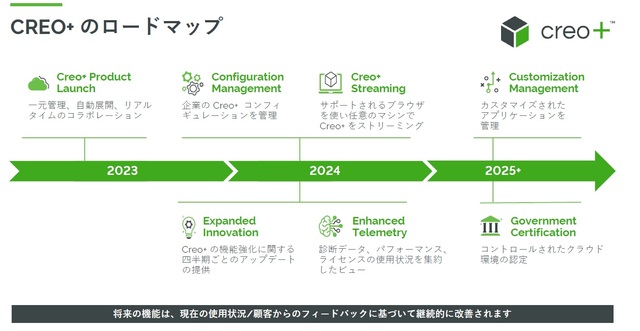

図2 Creo+のロードマップでは、2024年にウェブブラウザ版の「Creo+ Streaming」をリリース 出典:PTC

しかし、来年はウェブブラウザ版の「Creo+ Streaming」のリリースを計画しており(図2)、これができればパソコンさえあれば、世界中のエンジニアが同じ設計データを共有できるようになり、さらに一歩、工業用メタバースに近づけるようになる。

脱炭素を目指すRD20の研究者にインタビュー、まるでバーチャル世界旅行

(2023年7月17日 17:58)昨年は、RD20 2022の開催に向けて、G20に属する世界各地の研究機関のトップとのインタビューを行った。今年もRD20 2023の開催に向け、インタビュー企画が始まった。

RD20は、2019年1月のダボス会議でG20に属する研究機関のトップやエンジニアたちが日本に集まり、2050年までのカーボンニュートラル実現に向けて議論しようという国際会議。G20サミットとは、アルゼンチン、オーストラリア、ブラジル、カナダ、中国、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、韓国、南アフリカ共和国、ロシア、サウジアラビア、トルコ、英国、米国の19ヵ国に欧州連合(EU)の首脳による国際会議である。RD20は、それらの国々の中心となる研究機関が一堂に会する。

図1 RD20 2022で世界中から集まった研究機関のトップたち

RD20は、日本の産業技術総合研究所が主催する形をとってきた。実際の運営は、産総研内部の「ゼロエミッション国際共同研究センター(GZR)」である。GZRのセンター長は、リチウムイオン電池の発明を導き、ノーベル化学賞を受賞した吉野彰氏である。

昨年は、主催者の産総研とGZRの吉野センター長をはじめ、産総研の上部組織である経済産業省という主催者側だけではなく、フランスの国立研究所CEA-Liten、インドの国立エネルギー関係の研究所TERI(The

Energy and Resources Institute)、ドイツのFraunhoffer

ISE研究所、オーストラリアの国立中央研究所であるCSIRO(Commonwealth Scientific and Industrial

Research Organisation)をインタビューした。海外取材はもちろんオンラインである。

そして今年も産総研のGZRをはじめ、4カ所の研究所のトップクラスにインタビューを終えた。米国のNREL(New Renewable Energy Laboratory)、ブラジルのINRI(Intelligent

Networks Institute)、南アフリカ共和国のCSIR(Council for Scientific and Industrial Research)のインタビューを終え、記事を書き上げた。これまで半導体・ITのテクノロジージャーナリストとして取材対象は、欧米と台湾、韓国、シンガポール、中国などが主だったが、昨年はインドとオーストラリア、今年はブラジルと南アフリカ共和国とこれまで取材経験の少ない地域の研究トップとオンラインインタビューを行った。

インドは農業と深く関係するバイオ燃料やバイオ技術が得意、オーストラリアは牛のゲップによるメタンの排出が問題になっていることを知った。今年のブラジルでは、水力発電が全エネルギーの80%近くに上り、広い国土の北の発電所から、ハイテクの直流送電で南のサンパウロやリオデジャネイロなどへ電力を届けている。南アフリカではプラチナやマンガンなどの鉱物資源が豊富であることを生かし、ソーラーによる水素生成や燃料電池発電などの取り組みで、欧米などの外国企業とコラボレーションしようと進めている。

まるで世界旅行のように世界の国々の特長を生かした脱炭素の取り組みに驚きを感じた。それぞれの国の特長をインタビューで教えてもらい、バーチャルな世界旅行の気分になっている。オンラインで世界の国々とインタビューできるという面白さは、調べたり記事を執筆したりという地道な作業も伴うものの、世界の研究所のトップとパソコン画面を通して話をしているとそれらの国々の理解が深まって楽しくなる。

この後もEUとの取材が控えているが、欧州各国とは違う歴史的な背景のもとに出来たEUの研究所とのインタビューは各国のそれとはまた違った面白さを発見することだろう。オンラインでの世界研究所巡りを行っていると、まるでバーチャル世界旅行をしている気分になってくる。

現代版「荒野の7人(Magnificent Seven)」とは

(2023年6月11日 15:45)近頃米国では、GAFAとかGAFAMなどと言わないらしい。Apple、Microsoft、Google、Meta、AmazonにTeslaとNvidiaを加えて、「Magnificent Seven」と多くのメディアが呼び始めた。大きな影響を与えるビッグテック企業7社をこう呼んでいる。

Magnificentとは、英和辞書を引くと、「壮大な、雄大な、素晴らしい、見事な、拡張の高い、崇高な」などの意味がある。Magnificent Sevenは日本名「荒野の7人」である。ユル・ブリンナーやスティーブ・マックィーンなどが出演したかつてのハリウッド映画だ。その原作は、いうまでもなく黒澤明監督・三船敏郎の「七人の侍」である。ただ、ビッグテック企業をMagnificent Sevenと名付けたのは、バンク・オブ・アメリカ(Bank of America)だという。

従来のGAFAMにTeslaとNvidiaを加えたのは、成長性の大きな企業だからだ。Teslaはただ単に電気自動車の先駆者であるだけではなく、クルマの将来の姿をEVに組み込んでいる。バッテリシステムでは床一面に敷き詰める方式で、車体の安定性を確保するとともに低コスト化のためのプラットフォームとしての役割も担う。またコネクティビティではクルマに搭載するソフトウエアをOTA(Over the air)で走行中でさえも更新できるシステムを導入している。さらにインバータには高耐圧のSiC MOSFETを採用して急速充電にも対応できる半導体を使った。

Nvidiaはファブレス半導体メーカーとして2022年は世界で10位か11位に位置するメーカーにありながらも、時価総額が1兆ドル近くにも上った。単なるゲーム用のアクセラレーションカード(ボード)をゲームPC向けに製造している一方で、AIの基礎となっているニューラルネットワークモデルの演算にも使って学習させてきた企業である。GPU(グラフィックスプロセッサ=お絵かき用の半導体)というハードウエアだけではなく、学習させるためのCUDAソフトウエアプラットフォームや、AIや生成AIなどで大量の学習データだけではなくソフトウエアでもさまざまなAIライブラリを取り揃えている。

今や、さまざまなAIメーカーがChatGPTに代表される生成AI用の学習データを作りこむためのGPUをNvidiaに求めており、その製造を担当するTSMCの生産量が全く間に合わないほどのGPUへの要求が来ているという。

旧GAFAMの内、もともとファブレスながらも製造業を志向してきたAppleは自前の半導体でiPodをはじめ、iPhone、そしてMac PCにまでCPU(あるいはSoC: System on Silicon)を設計してきた。そのため半導体企業からエンジニアを連れてきた。Appleはさらに通信用の半導体も自前で設計しようともくろんでいる。Qualcommの特許料が高いことを嫌ったためだ。また、ネットワーク用のチップにも進出するため、Broadcomとも取引を始めた。

いわば純粋のファブレス半導体メーカーとしてNvidiaとAppleがMagnificent Sevenに含まれているが、実は他のITサービス業者MetaやAmazon、Microsoft、Googleもまた、自前の半導体を作っている。そしてTeslaでさえも自動運転のためのAIチップを設計開発しており、モデル3に搭載している。これからのクルマがSoftware-Defined Vehicle(ソフトウエアで定義されたクルマ)になることを見越しているからだ。

こうやって見てくると、Magnificent Sevenと呼ばれる企業は全社とも自前の半導体を設計し、競合他社との差別化を図っているといえそうだ。日本のIT企業が世界で羽ばたくためにはやはり自前の半導体を持ち、自社のITシステム(クラウド、データセンターなど)の差別化を図る必要があるようだ。それがなければアマゾンやマイクロソフトなどITサービス業者(ISP)のサービスで十分事足りるのである。

ソフトウエア定義のクルマ作りを加速するApex.AI、日本法人設立

(2023年5月 9日 12:28)

では、Apex.AIは何を売り物にする会社か。近未来の自動車用のソフトウエア開発に有効なツールを提供する会社である。自動車用のソフトウエアはもはや数千万行ものプログラムを書かなければならない時代に入っている。でもどうやってそれを書くのか?もちろんそれを1社が書けるサイズではない。一般にソフトウエアは、CPUに最も近い基本的なOS(Operating System)、その上にミドルウエア、さらに最もユーザーに近いアプリケーション(通称アプリ)、というレイヤーに分かれている。OSとミドルウエアがしっかり未来を見つめた構造になっていれば、この先も安心してアプリケーションの開発だけに集中できるようになる。アプリケーションだけなら少ない行数のプログラムで済む。

このようなソフトウエア開発の階層構造はスマートフォンとよく似ており、iPhoneのOSやAndroidは、ミドルウエアを含んだ総合的なOSとして機能しており、アプリケーションは含まない。アプリケーションを開発するのはAppleでもSamsungでもない。ユーザーなら誰でも開発できる。こういった構造と同様に、クルマメーカーやそのソフト開発パートナーはアプリだけを開発すればよいのだ。こうなるとソフトウエア定義のクルマ作りの開発スピードはぐんと上がる。Apex.AIのCEO兼共同創業者のJan Becker氏によると、3~8倍も開発スピードが速くなるという。

同社には実際に多数のVC(ベンチャーキャピタル)や企業キャピタルが出資しており、トヨタベンチャーズやHella Venture、Airbus Venturesなどの企業キャピタルや、Daimler TruckやVolvo、Jaguar Land Roverなどの自動車メーカー(OEM)、ContinentalやZFなどのティア1サプライヤーなどが顔を連ねている(図2)。そうそうたるクルマ向けの出資社ばかりだ。それだけみんながソフトウエア定義のクルマ(Software-Defined Vehicle:SD-V)に関心が高いということだ。

では、どのようなミドルウエアか。Apex.AI社が開発したSDKは、ロボット用OSの最新版ROS 2をベースにしたミドルウエアにISO26262 ASIL Dという安全認証を得たツールである。ROSはもともと大学などアカデミック分野でPoC(Proof of Concept)など実証するために用いられてきたが、開発用のROSをベースにアプリケーションソフトを作る場合には試作し検証し製品化するのに開発時間がかかっていた。これに対してROS 2は産業向けに開発されたロボットOSで、実用化しやすい。自動車用のソフトウエアには、ハードウエアと同様、安全認証が求められる。

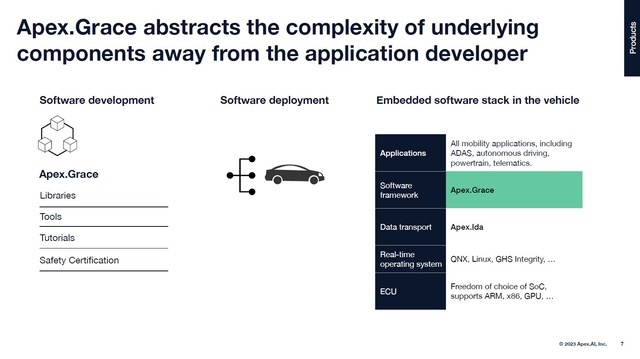

Apex.AIが開発したROS 2ベースのSDKである「Apex.Grace」は、開発期間を3~8倍以上短縮する。このSDKは開発効率を高めるために使うミドルウエアであり、すべてのソフトウエア部品や機能を含む各種ライブラリやソフトウエア開発ツール、各種トレーニング用ドキュメントなどを揃えている(図3)。

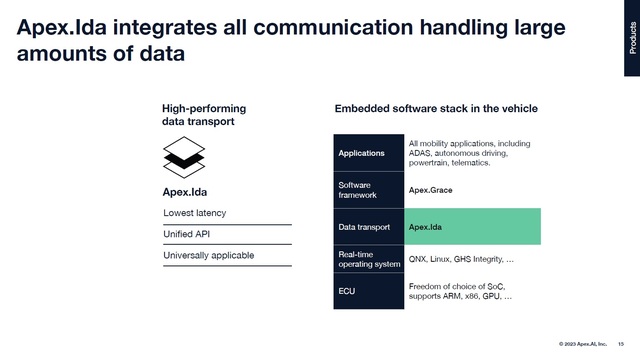

Apex.AIが持つミドルウエアはこれだけではない。高性能なデータを安全でセキュアに転送するためのツールであるApex.Idaも提供する(図4)。このミドルウエアは車内外の通信インターフェイスをほとんどカバーしている。車内ではLINやCANなどの低速インターフェイスからFlexRay,さらにEthernetなどADAS(先進ドライバー支援システム)やインフォテインメント系の高速インターフェイスへと広がってきており、すべてに対応しなくてはならなくなっている。Apex.Idaはクルマ用のインターフェイスやプロトコルを全て集積しており、開発者はインターフェイスやプロトコルを気にすることなく、アプリケーションを開発できる。Apex.Idaは多数のインターフェイスから所望のインターフェイスを一つ自動的に選択機能がある。

Apex.AI社は、ミドルウエアApex.Graceと通信用Apex.AIをバンドルして、Apex OSとして提供することもできる。3月にはInfineonの上位マイクロコントローラである「Aurix TC3x」にApex.AIのSDKを組み込むことで、OEMのソフトウエア開発を加速することができることを発表している。

これからの自動運転や、ECUをいくつかまとめたドメインコントローラ、中央コンピュータ、ゲートウェイなどSD-Vの早期開発に向け、こういったミドルウエアによってアプリの開発が早まる。SD-Vの時代がこれから始まるだろう。

エイブリックの社長が書いた「展職のすすめ」の本に共感

(2023年3月29日 21:07) 「感じる半導体、アナログ半導体」のテレビコマーシャルでおなじみのエイブリックの社長兼CEOの石合信正氏の書かれた「展職のすすめ」(幻冬舎)を読んだ。本のタイトルを見た時、社長自らサラリーマンに対して転職を進めるのか、と思った。エイブリックの社員も読むかもしれないから、社長自ら転職を進めていると受け取られるのではないか、と思ってしまった。しかし、読んでみて、そうではないことに気が付いた。

図1 石合信正氏が書いた「転職のすすめ」と、「日本の技術力を持つ半導体メーカーに外資系スピード感をとり入れたら働きがいのある会社に生まれ変わった」の2冊

この本は転職ではなく、展職と序章で表現しており、発展する転職を表している。「転職を一度でも考えたことのあるビジネスパーソンに捧げます」、と言われても、やはり当初の懸念は消えなかった。なぜか。企業の人事評価が「昭和の大企業」のような年功序列ではなくジョブ型に変わってきたこと、さらに大企業でさえも倒産のリスクを抱えるようになったこと、も背景にある。「この会社に入ったからもう一生安泰」、という時代ではなくなってきたのだ。

そうすると、あくまでも自分のスキルを磨くことがカギとなる。ただ単に転職を進めるのではなく、自分を成長させるために転職を石合氏はこれまで6回も繰り返してきたという。自分の成長を測るために自分自身の評価も行う。特にマーケティングで利用されるSWOT(Strength:強さ、Weakness:弱点、Opportunity:チャンス、Threat:脅威)分析の手法を自分自身に当てはめてみる。自分の強さとは何か、弱点は何か、市場のチャンスはあるか、市場の脅威は何か。これらの指標を使って冷静に自己分析してみようと勧めている。

この本では、転職する際の心構えや注意事項などはもちろん紹介されているが、転職しても4~5年はしっかり働くことを勧めている。転職はあくまでも自分の成長に結びつくものでなければならないからだ。半年くらいで転職を繰り返すだけでは何も身につかない。

仕事が楽しいと感じる会社にするのが経営者

石合氏の本は実は2冊立て続けに発行されている。その前に読んだ本は長いタイトルで、「日本の技術力を持つ半導体メーカーに外資系スピード感をとり入れたら働きがいのある会社に生まれ変わった」(幻冬舎)であった。この本は、エイブリックの社長として、いかに社員を鼓舞してモチベーションを上げることに腐心していることがよく表されている。

会社の仕事は楽しいと思わなければ、個人のモチベーションも業績も上がらない。社員がこの会社に来て働いてよかった、という気持ちにさせることが非常に重要である。このような気持ちを社員に持たせる経営者こそが実は会社の生産性を上げられるのだ。社長が社長室にふんずりかえっているようでは、社員は社長についていかない。社長が真っ先にやるべき仕事は、エンジニアやセールスパーソン、人事・総務・財務などで働く人をいかに鼓舞するかであり、彼らの自己実現を支援することだ。

石合氏は、従業員がワクワクしながら働ける職場を従業員と一緒になって改革を進めたという。この結果、従業員の能力が大いに発揮されたことで、新製品の開発も進んだ。同時に利益を重視して、行き過ぎた低すぎる製品価格を元に戻すという活動も行い、営業職の考えをがらりと変えた。

実は外資系半導体のトップを取材すると、同様に社員を鼓舞する社長が多く、日本の社長とは大きく違う。この本「~~外資系スピード感をとり入れたら~~」で出てくる社員がワクワクする職場、やらされ仕事ではない職場を実践している米国企業の経営者に、筆者はずいぶん出会った。これまで取材してきた米国企業と照らし合わせながらこの本を読むと、まさに我が意を得たり、という個所が実に多い。

いろいろなイベントやパーティでエイブリックの社員に会うと、みんながみんなぜひ取材に来てくれ、という。これまでこんなことを言う社員に出会ったことがなかった。面白い会社だな、と最初は思った。最終的に石合社長に取材し、話を聞くと合点がいった。エイブリックでは社員が社名だけではなく、社歌を提案した。それもギターやドラムを駆使したロック調の社歌である。面白いではないか。

ソニーを飛び出し高耐圧GaN半導体でEVや再エネ市場を狙う

(2023年2月11日 13:45) なぜGaN(窒化ガリウム)のパワー半導体を扱うのですか、と聞くと、即座に「日本が発明した材料だから」と答えた小さなベンチャー企業がいる。社員14名の小さな企業だが、試作生産できるようなクリーンルームを備えた半導体プロセス工場を持っており、GaNウェーハやGaNデバイスを試作できる技術力を持つ。

元ソニー中央研究所で化合物半導体を手掛けていたエンジニアの成井啓修氏(図1)が2020年4月に、このベンチャー企業「パウデック」の代表取締役に就任、従来の常識を超えた1200Vという高耐圧のGaNパワートランジスタの商品化を指揮してした。GaNパワー半導体は、次世代半導体ではなく、もはやビジネスの段階に入っている。

図1 パウデックの代表取締役の成井啓修氏(左) 右は同社取締役・電子デバイス技術総括の八木修一氏

パウデックを創業したのは、ソニー中央研究所の先輩であった河合弘治氏で、光エレクトロニクスに注力するソニーを飛び出し、パウデックを創業、GaNパワー半導体の開発を目指してきた。ソニーで培った化合物半導体のパワーへの応用を狙うためだった。これまで基本特許を13件取得し、海外特許も9件所有する。職人的な河合氏は社長職を後輩に譲り、ビジネスを任せるようになった。試作を繰り返し高速動作や信頼性も確認し終え、これからビジネスを推進しようという段階だ。

実はGaNパワー半導体市場は、すでにビジネスが活発で、スマートフォンの急速充電や、電源アダプター用PMICで製品が多数出ている。米国のNavitas SemiconductorとPower Integrationが1位、2位争いで大きくリードしている。いつの間にかTransphormやInfineon Technologies、EPC、パウデックなどは技術で先行していたはずなのにビジネスとしては後発組になってしまった。

ところが、パウデックの技術はずば抜けて耐圧が高い。パワー半導体の世界では、シリコンよりも絶縁耐圧が約1桁高いGaNとSiCの結晶は、これから本格的に普及する電気自動車への期待が大きい。しかし、1200Vの耐圧を持つSiCに対して、横型構造のGaNは650Vどまりだった。電気自動車の急速充電には800Vが必要であるため、SiCしかない、という認識がこの世界の常識だった。ところがパウデックは、1200Vはもちろん、3300Vや1万Vにも対応できるデバイスを試作していた(高耐圧か技術の詳細は参考資料1を参照)。

ただ、同社のGaNトランジスタは、ゲート電圧がゼロボルトでも電流が流れるノーマリオン型であり、このトランジスタ1個ではゲート電極にマイナスの電圧をかけなければならないため、2電源必要となり使いにくかった。しかし、GaNトランジスタを使いやすくするため、MOSFETをGaNトランジスタのソース側にカスコード接続してゲート電圧がゼロでもオフできることはこの分野では常識。GaNトランジスタがノーマリオン型としても電源が1個で済むため、もはや不利益ではなくなった。しかもオンからオフにスイッチングするときも高速性は保っていることを実証しているうえに、放出されるノイズも少ない。

信頼性試験を行い、1200Vをかけたまま、150℃の高温バイアス試験を24個のショットキーダイオードでテストしたが、100%全く劣化せず、1000時間はクリアしている。

パウデックはこれからのEVの急速充電や、再生可能エネルギーのパワーコンディショナーには欠かせない高耐圧トランジスタとしてこれまでにないGaNトランジスタの商品化を進める。ビジネスモデルはGaNウェーハの提供、GaNパワー半導体の試作製造販売、さらにGaNトランジスタ製造のライセンス販売とサポートなどである。

1200Vで20AのGaNトランジスタは電気自動車の急速充電器や、再生可能エネルギーのパワーコンディショナーなどに要求が高まってきている。パワー半導体を使ってソーラーなどの直流や、風力や水力などの交流から50Hzあるいは60Hzの整った電力を作り出すのに向いている。600V程度のパワー半導体の半分の数でシステムを構成でき、しかもインダクタ(リアクトル)などの巨大なコイルを小型にできる可能性があるからだ。パワーシステムとしては低コストになるというメリットがある。

先端という言葉が大好きな経済産業省はこれまで、パワー半導体やアナログ半導体には見向きもしなかったが、最近外圧(米国)によって、アナログやパワーの半導体も重要であることを理解し始めた。パウデックのような小さな会社でも優れた技術を持つ企業にはぜひ目を向けてほしいものだ。

参考資料

1.「GaNの常識を覆す1200Vの技術でEV市場を狙うパワー半導体ベンチャー」、セミコンポータル、(2023/02/10)

ルネサス、2022年の売り上げは前年比51%増の1.5兆円に

(2023年2月 9日 21:55) かつて、一度地獄を見たルネサスエレクトロニクスが見事に復活を遂げた。2022年度(12月期)の決算で、ルネサスの売上額が前年比51%増の1兆5000億円を突破したのだ。本業の利益を表す営業利益は売上額1兆5027億円の37.2%にあたる5594億円を計上した。増収増益となる成長企業を実績として示した。最近の半導体で年成長率50%を突破した企業はNvidiaやAMD、Qualcommなど超優良企業しかいない。ルネサスもこういった企業の仲間入りしたのである。

今のルネサスが変わったな、と感じたのは新型コロナ期に突入した2020年のことだ。前年の2019年に社長兼CEOとなった柴田英利氏が会社を大きく変えた。ルネサスの半導体事業は大きく分けて車載事業(正式名称はオートモーティブソリューション事業本部)と産業向け事業(正式名称はIoT・インフラ事業本部)の2本立て。自動車産業は日本が得意な分野であるから日本人がトップを務めるとして、産業部門のトップにシリコンバレーにいるSailesh Chittipeddi氏を執行役員として据えたのである。

図1 ルネサス経営陣はグローバル 出典:ルネサスエレクトロニクスのホームページ

日本企業が海外企業を買収してもこれまでは、海外部門は海外に任せっきりが多かった。ましてや経営陣に取り込む人事をした企業はほとんどない。

ルネサスが大きく変わったと思った事実が2020年に二つあった。一つは、新型コロナが世界中に蔓延し人工呼吸器が不足し始めたころ、人工呼吸器の最大手であり、特許を持つアイルランドのメドトロニック社がその電子回路ボードを無償で公開した。そのニュースをキャッチしたわずか10日程度後にルネサスが人工呼吸器向けの回路ボードを開発したというニュースリリースを流したのである。以前のルネサスでは考えられないスピードだ。

もう一つはその年のはじめに、欧州のテレコム業界が開いたオンラインウェビナーにおいて、5G時代には基地局の設計が大きく変わり、O-RAN(Open Radio Access Network)技術へシフトすることを知った。わずか数カ月後のルネサスのオンライン会見の席上、IoT・インフラ事業部トップのChittipeddi氏が、ルネサスはO-RAN市場にも入っていくと述べたことだ。このスピード感もかつてのルネサスにはなかった。Chittipeddi氏はシリコンバレーでの新しい技術やビジネスの動きについても東京本社に報告してくれるそうだ。東京側もそれを聞いてすぐに対応するという。

そして、本日の決算説明会で海外売上比率を質問したところ、今や日本の売り上げは20%強しかなく、米国10%、欧州20%弱、中国30%、中国以外のアジア20%だという。もはや完全なグローバル企業になった。これこそが日本企業の勝ちパターンである。

日本の半導体製造装置がなぜ強いか。日本のユーザー(半導体メーカー)が弱くなり装置を買ってくれなくなったから、さっさと見切りをつけて海外に売りに行ったからだ。このため東京エレクトロンの海外売上比率は85%にもなり、アドバンテストのそれは95%にも達する。ルネサスも日本の遅れた顧客よりも海外を強化したことで増収増益の成長企業に変身できたのである。

これまで買収した企業の内、IDTはシリコンバレー、Dialogもシリコンバレーと英リーディング市(ロンドンの西64km、オクスフォードの南39km)に拠点を持っている。Intersilは旧Harris Semiconductorでフロリダにある防衛半導体の古い企業だった。ルネサスの経営陣はもちろんIDTとDialogの経営幹部が多い。シリコンバレーは、ベルギーのImecや英ケンブリッジ地区などがモデルとするハイテク地区。筆者はシリコンバレーでApple向けのPMICを設計していたDialogを訪問したことがある。シリコンバレーでは新しい技術に接することが日常的。その情報を日本にも持ち込んでルネサスが真っ先に採用することで海外売り上げを高めていった。

10年前にインドから日本の組み込みシステム展に出展していたインド企業のエンジニアに取材していた時に、ふとルネサスのマイコンを使っている、という話になった。どこからそれを手に入れたのかを聞いたところルネサス欧州を通じて入手したと答えていたが、日本のルネサスには誰一人インドにマイコンが流れたことを知っている人はいなかった。

今は全く違う。ルネサスはインドの組み込みシステム企業からも受注しており、インドとの距離は全く短くなった。ルネサス社内には「もう日本人は少数民族になってしまいました」と冗談交じりに話す人もいる。グローバル企業となったルネサスはこれからもさらに成長できるだろう。なにせ日本の技術を持ち、海外の先端技術トレンドをいち早く取り入れ、海外ビジネスを獲得できるようになったからだ。ルネサスの成功は、今後の日本企業の一つのモデルになるだろう。

半導体産業に関する書籍を考えておられる出版社の方へ

(2023年1月29日 22:52)「みんなの試作広場」というモノづくりのウェブサイトで、38回の連載「半導体入門講座」を昨年10月まで寄稿してきました。しかし、このウェブサイトが2023年1月末をもって閉鎖することになりました。当初、この38回分の寄稿記事をまとめて書籍にするという企画でしたが、その話は消滅しました。ほかの出版社がご興味あれば、これらを書籍にすることは自由にできることになりました。もし、企画してみたいと思われる出版社の方がおられましたら、ご連絡ください(contact@newsandchips.com)。最新情報を追加執筆することも前提としたいと思います。ご検討よろしくお願いします。

内容は以下の通りです;

▽半導体入門講座

o

1.GAFAなど大手IT企業が自社向け半導体の開発に力を入れるわけとは

o

2.AIや量子コンピュータで存在を増す半導体と国内市場動向

o

3.今さら聞けない半導体の原理と仕組み、トランジスタの特徴

o

4.集積回路(IC)上のトランジスタが微細化する理由、そして「ムーアの法則」の限界

o

5.半導体の「設計」から「製造」工程における分業化と、その分業化に出遅れた日本

o

6.「ムーアの法則」の限界を克服する3次元構造トランジスタと、半導体ICの高集積化が進む理由

o

9.アナログからデジタル回路へ進化し、コンピュータや通信の発展に寄与した半導体IC

o

10.集積回路(IC)の誕生からマイクロプロセッサ(MPU)登場まで。コンピュータを発展させた半導体IC開発史

o

11.テクノロジートランスペアレント時代のなかで進化を続ける半導体技術と「スマート社会」の姿

o

12.「ダウンサイジング化」に乗らなかった国内パソコンメーカーの栄枯衰退史

o

13.IoTや自律化などが注目される「ITのメガトレンド」時代における半導体の役割

o

14.今さら聞けない半導体製造工程「設計、製造、組立、テスト」

o

15.業界構造の変遷に注目。日本企業が半導体ビジネスで没落した理由とは

o

16.EDAツールベンダーやファウンドリ事業が誕生し急成長できた理由

o

17.半導体製造の「前工程」・「後工程」に関わる企業らの最新動向

o

18.世界半導体市場統計から学ぶIC半導体製品4分類「マイクロ」「ロジック」「アナログ」「メモリ」

o

19.世界半導体市場統計から学ぶ非IC半導体製品3分類「個別半導体」「センサ」「オプトエレクトロニクス」

o

20.AIチップの仕組みと市場動向、IoTシステムにおける半導体チップの役割

o

21.ミリ波(5G)通信普及のカギを握る無線回路で用いられる半導体ICの技術動向

o

22.自律化のなかで重要な機能を果たす半導体と3つの応用事例

o

23.セキュリティや量子コンピュータで半導体が使用される理由

o

24.システムLSIで日本がうまくいかなかった理由と半導体ビジネスの変化

o

25.半導体の低コスト技術。プラットフォーム化で実現したシステムLSIの低コスト化

o 26.標準化とインターオペラビリティの対応に遅れた日本。半導体メーカーはソフトウエア開発環境の提供に注力

o

27.半導体業界の変遷や現状をランキングから読みとる。2020年半導体売上高ランキングのトップ5に注目

o

28.世界のファブレス半導体企業の動向を読み解く。2020年半導体売上高ランキング6位以降の企業に注目

o

29.世界のファウンドリ半導体企業の動向を読み解く。代表的なファウンドリ半導体企業4社に注目

o

30.半導体関連企業の現状。EDAツールベンダー3社と半導体製造装置メーカー10社の概況に注目

o

31.半導体材料とは。材料別の半導体材料メーカー動向に注目

o

32.世界的な半導体企業が成長してきた経営戦略とは。Texas Instruments・Onsemi・imec

o

33.世界的な半導体企業が成長してきた経営戦略とは。Arm・IBM・Apple

o

36.日本で半導体産業が衰退した理由を把握しよう〜《日本半導体復活に向けた提言:前編》

サブコンのTSMCこそ世界一の半導体メーカー

(2023年1月22日 15:38)先日、米市場調査会社のGartnerから世界半導体企業ランキングが発表された、1位はSamsung、2位はIntel、3位SK Hynix、4位Qualcomm、5位Micron、6位Broadcom、7位AMD、8位TI (Texas Instruments)、9位MediaTek、10位Appleという順番だった(表1)。

表1 Gartnerが調査した世界半導体企業トップ10ランキング 出典:Gartnerのデータを筆者が翻訳

これを見てあれ、と気が付かれた人も多いと思う。今をときめく台湾のTSMCが入っていないのだ。実はGartnerは、半導体製品を作っているメーカーを集計している。半導体メーカーにはSamsungやSK Hynixのようなメモリを作るIDM(設計も製造も手掛ける垂直統合のメーカー)と、QualcommやBroadcomのようなファブレス半導体とがある。いずれも自社ブランドの製品を販売している。しかしTSMCは製造だけを請け負う業者であり、いわゆるサブコントラクタ(通称サブコン)である。このため自社ブランドの半導体製品は持っていない。

これに対して、TSMCに製造を発注しているファブレス半導体の企業は、自社ブランドでビジネスを行っている。ファブレス半導体企業のP/Lでは、TSMCへの製造依頼はコストとして算出される。しかしTSMCにとっては製造サービスの売り上げである。そして、Gartnerが調査しているのはあくまでも半導体製品の市場規模である。このため自社ブランドの半導体製品を持つ企業を集め、その合計額が半導体販売額あるいは半導体市場となる。もし、TSMCの売り上げを半導体メーカーの売り上げに加えると、市場規模を二重に数えることになってしまい、正確な市場規模を求められなくなる。そこで統計上はTSMCを半導体メーカーに加えないのである。Samsungの数字もファウンドリ事業を除いている。

もはやTSMCは10兆円企業

ではTSMCの売り上げ規模はどのくらいか。2022年第4四半期における同社の決算報告では、2022年の売上額も算出している。それを見ると、TSMCの2022年の売上額は758.8億ドル(1ドル=130円で計算すると)9兆8644億円になる。もはや10兆円企業となっている。つまり、ブランドを持たないサブコンメーカーが10兆円企業なのだ。

ブランドを持つ半導体企業のトップSamsungの売上額が655.9億ドルでありTSMCの売上額はそれよりも100億ドル以上も多い。半導体産業ではサブコントラクトメーカーがブランドメーカーよりも多く稼いでいる。

もちろん、TSMCは世界一の半導体メーカーであり、台湾の学生が最も入りたい企業のトップメーカーでもある。このため毎年優秀な学生がTSMCにどんどん集まってくる。日本人の優秀な学生もかなり台湾のTSMCで働いているそうだ。強いTSMCはますます強くなる。

もともと台湾企業には昔から、名より実を取る企業が多い。かつてはHewlett-PackardやDell、Compaq、IBMなど米国のパソコンメーカーのサブコントラクタであったエイサーやコンパルなども名を捨て、実を取って成長した。エイサー(Acer)は成長した後に自社ブランドのパソコンを設計・製造・販売するようになった。AppleのパソコンやiPhoneを製造している鴻海精密工業もサブコンである。その鴻海もTSMC同様、2022年の売上額は6兆6219億元(2185億ドル)と、売り上げ28兆円を超える巨大な企業となっている。

名を捨て、実を取る、台湾の企業文化は日本にはなじめなかった。サブコン=下請け、という図式から長い間、日本企業は抜け出せず、名をとることに一生懸命だった。しかし、結局成長できなかった。今やブランド力も失われている、ソニーやパナソニック、東芝、日立といったブランドは、世界ではもはや小さくなった。