米国で生まれた新興ファンドリ企業SkyWater、日本でも立ち上げるべき

(2020年12月24日 10:59)米国で生まれたファウンドリ企業が政府の信頼を得て、ビジネスを拡張し始めている。ミネソタ州ブルーミントンに拠点を置くSkyWater Technologyという会社がそれである(参考資料1)。それも90nmというそれほど微細でもない製造プロセスから本格的にファンドリビジネスを始めている。すでにグーグルとパートナーシップを組んで半導体チップ製造を進めている上に(参考資料2)、国防総省からも受注を勝ち取っている。それも最先端の300mウェーハではなく200mmウェーハを使う。

図1 SkyWaterの200mmファブ 出典: 同社ホームページより(参考資料1)

残念ながら製造が得意な日本では、製造を請け負うファンドリはビジネスにならなかった。ファンドリビジネスを理解できる人間がいなかった上に、半導体製造ラインさえあればできると、たかをくくっていたからだ。日本でこれまでファンドリビジネスと称していたサービスは実はファンドリサービスとはほど遠い。設計から製造までをこなすIDM(垂直統合型半導体メーカー)の日本の半導体メーカーは、実は全くの中途半端であることさえ気づかなかった。メモリのように大量生産製品ならIDMは適しているのだが、世の中がシステムLSI(SoCともいう)の少量多品種の製品になったのにもかかわらず、IDMにこだわりファンドリとしてやってこなかった。たくさんのIDMが自らファンドリと称している事業部門は、自社の生産ラインが余っていたら他のIDMにも貸してあげる、というスタンスの事業だった。これでは営業していないのと同じこと。想定顧客はやはりIDMであった。ファブレスを顧客として取り込むことができていなかったのである。

ファブレスを顧客に取り込むためには、ファンドリがシステム設計から論理設計、論理合成、レイアウト、マスク出力までのLSI設計工程全てを熟知していなくては営業できない。ファブレス半導体の中には論理設計でのRTL出力までプログラムできる所があっても、その後の検証やレイアウトはできない所もある。またレイアウト出力までやっていける所もある。さまざまな段階で、しかも自社のプロセスに合うようにMOSトランジスタレベルでの設計ルールをPDK(プロセス開発キット)という形で提供していなければならない。こういったファンドリビジネスの基本ができていなかった。

かつて日立やNEC、富士通、東芝などは全て「ラインが空いていたら使わせてあげる」という態度だった。これでは客は誰も来ない。PDKを用意している日本のファンドリは、パナソニックが放棄した工場を利用するタワーパートナーズセミコンダクタ―社だけである。親会社のタワーセミコンダクタは、かつてNational Semiconductor社のイスラエル工場を買収しビジネスを始めた。その後、米国のジャズセミコンダクター(旧ロックウェル)を買収、さらに日本のパナソニックの工場も合弁で手に入れた。パナソニックが台湾の半導体メーカーに売却したことで、現在の形になった。

米国で生まれたファンドリ会社のSkyWaterも、2017年にミネソタ州ブルーミントンにあったサイプレス社(現在はインフィニオン)の工場を買ってファンドリ事業を始めた。しかも130nmから始め、今年90nmのPDKを提供することで本格的なファンドリビジネスを展開する。

日本では今さら初めても微細化でTSMCには勝てないからファンドリをやっても無駄、という声が根強いが、何もTSMCをライバルにしなくても市場はたくさんある。そのTSMCでさえ、最先端の7nmや5nmといったビジネスは売上額の50%近くに達しているが、残りのプロセスルールでも50%の売り上げを誇っている。先ほどのタワーセミコンは最先端でも65nmプロセスであり、市場は十分にあるのだ。アナログやパワー半導体なら微細化は要らない。むしろ7nmまで微細化すると性能がむしろ落ちるデバイスもあるという。ただし、半導体は微細化するほど性能は上がるという性質があるため、徐々に微細化していけばよい。

市場を見極めることができないのであれば、作り手主導でも設計のわかる営業やPDKを揃えるといった、必要最小限のサービスリソースを提供すれば、客はやって来やすい。これからの5Gやクラウド、データーセンター、AI、IoT(デジタルトランスフォーメーション)といった未来の市場でも欠かせない、例えば電源用IC(DC-DCコンバータやAC-DCコンバータ)などは0.7µm(700nm)などのPMICが必要だ。また5Gなどのマイクロ波回路向けの半導体なども最先端CMOSほどの微細化は要らない。パワー半導体となればなおさら不要だ。

しかも半導体製造のコスト分析レポートによると、原価に占める人件費の比率はわずか5~8%しかない。つまり半導体製造は人件費の高い国で十分競争できる製造業なのだ。つまり日本に向く。だから米国でも新規参入ができたのである。

日本では、半導体と言えば製造のことばかりを話題にするほど、今でも製造が得意な国だ。にもかかわらず、製造を捨てた。このことを悔やむ人たちが実に多い。

前にも述べたが、半導体工場はコロナを受け付けないほどの清浄度が要求され、ビジネスとしてもコロナ対策のソリューションとなる(参考資料3)。新型コロナで失職した人たちを救う手立てにもなり、しかも将来性があるから長く続くビジネスになる。政府はもっと本格的にファンドリビジネスを日本で始める人たちや企業を支援してはいかがだろうか。

参考資料

2 Googleがカスタム半導体の民主化・自由化を推進(2020/11/14)

3.

コロナ禍で半導体産業が絶好調な理由(2020/12/13)

コロナ禍で半導体産業が絶好調な理由

(2020年12月13日 10:39)12月第1週における世界半導体販売額は前年同週比で10%を超える伸びを見せ、100億ドル(1兆400億円)を記録した。世界の半導体産業はコロナ禍においても活況を見せている。新型コロナは、感染力が強いため、潜在保菌者とは触れないことが大前提になっているが、人と触れない技術や、感染ルートを見つける技術、モノにも触れずにマシンを動かすHMI(ヒューマンマシンインターフェイス)、さらにはテレワークによるコンピュータ需要など、全て半導体で解決できるからだ。もちろん、触ることが前提のスマートフォンや、消費者向けの自動車用の半導体チップは今年前半、低迷を続けてきたが、後半になりようやく回復してきたからだ。アップルの新しいiPhone 12などの需要が立ち上がってきている。

こういった需要だけではない。半導体産業は、ほこりやチリを入れないクリーン度が要求されるビジネスである。半導体工場は、手術のような医療現場以上に清浄度が要求され、工場内ではコロナウイルスさえ入る余地はない。新型コロナよりも微細なものを問題にしているからだ。クリーンルーム内は周囲よりも常に気圧が高く設定されており、たとえコロナがクリーンルーム内に無理やり入ろうとしても空気で押し返される構造になっている。

もちろん、クリーンルーム以外のオフィス環境は一般の働く人と同じレベルの環境ではあるが、クリーンルームにはほこりやチリなど汚染物(Contamination:通常、コンタミという)を入れないという習慣が根付いており、半導体工場のオフィス棟では、靴を履き替えることが常識となっている。

図1 廊下を赤チーム用、青チーム用に分けた 出典:Micron Technology

今回の新型コロナでも広島県東広島にある米マイクロンテクノロジー社の工場では、在宅勤務ができない作業者・技術者を赤チームと青チームに分け、廊下の真ん中に簡易な壁を作り完全に二手に分けた(図1)。異なる作業をする部門同士をそれぞれ赤チーム、青チームとし触れ合わないようにした。同じ作業をする従業員には作業時間、食事時間をシフトさせ互いに触れ合わないようにする、食堂はアクリル板の仕切りを徹底する(図2)など、今では常識となっている対策を5月に発表しており、社内ではその前から実行されていた。各チームを管理するためにリモートコントロールセンターを設け、コックピットのように、全ての業務を可視化できるようにしている。マスクの着用や体温管理、手洗い、消毒などは言うまでもない。

図2 社員食堂 出典:Micron

Technology

この広島工場は元日本のエルピーダメモリ(日立とNECの合弁会社で出発したが、2~3年で倒産寸前となり、坂本幸雄氏が立て直し、10年間続けたがリーマンショックで銀行が1円も貸さなくなり会社更生法の適用を申請した)であった。今回のコロナ対策は従業員が自ら提案したもので、マイクロンの経営陣はここの従業員を高く評価している。さらに生産しているDRAMメモリを緊急病院に納入したり、顧客と共にクラウド業者への納入を優先してワクチン開発を支援したりするなど、コロナを撲滅するための支援にも従業員たちは知恵を絞っていた、とMicronの経営陣の一人は語っていた。

半導体の作り手だけではなく、半導体を使う応用も広がってきている。これまでの民生用・産業用から社会問題を解決するために使われることが多くなってきた。例えばDX(デジタルトランスフォーメーション)。センサを使って取得したデータをクラウドに上げ解析、可視化することでセンサのある現場にフィードバックし、顧客の生産性を上げたり売上増のアイデアに変換したりする。センサもデータを処理する物理的なモノは半導体である。エッジで処理したデータをクラウドに上げるための通信手段も半導体の塊であり、クラウド上で、データを収集、管理、紐づけ、保存、解析、可視化する直接のツールがソフトウエアであっても実際にソフトウエア通りに動かしてくれるモノは半導体である。可視化してくれるスマホやパソコン、タブレットなどの端末はもちろん半導体がなければ動かない。

実は、ソフトウエアもハードウエア(半導体)も今や一体となっているのである。ソフトだけ、半導体だけ、ということは今やほとんど意味がない。ソフトウエア技術者を大量に採用する半導体メーカーは実は極めて多いのである。

1週間で1兆円ものビジネスを売り上げる半導体を発表したのは、米市場調査会社のVLSI Researchで、同社はプロセッサや専用回路のようなロジック半導体もメモリ半導体も、アナログもパワー半導体も全て上向きになってきたと述べている。

(2020/12/13)

Googleがカスタム半導体の民主化・自由化を推進

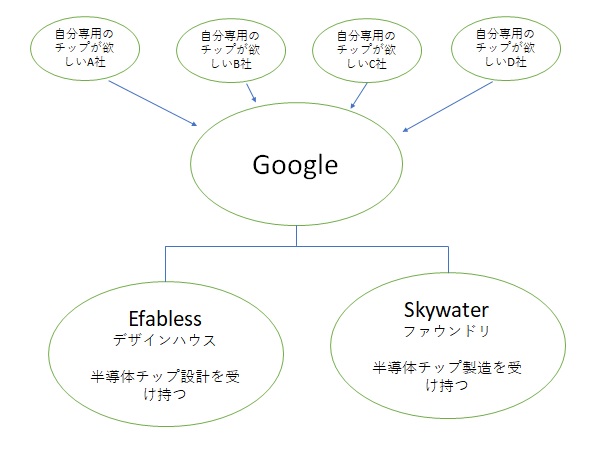

(2020年11月14日 12:10)誰でも気軽に半導体ICを持てるようになりそうだ。Googleが主導して、デザインハウスとファウンドリを手配し、シリコンチップ製品を作ってくれるというサービスが始まる。LSI設計言語を覚える必要がなく、こんなICが欲しいという要望を出せば作ってもらえる。つまりシリコンチップの民主化が米国から始まるのである。

図1 Googleが半導体の民主化を推進

自ら半導体エンジニアを積極的に採用しているGoogleは、AIの機械学習を実行しやすくするためデータフローグラフを利用して数値計算するためのオープンソースソフトウエアライブラリ、「テンソルフロー」を提供したり、AIチップであるTPU(テンソル・プロセッシング・ユニット)を開発したりしてきた。

AIを効率よく実行しようとすれば、ソフトウエアだけでは消費電力が高くなりすぎるため、半導体AIチップを作る必要がある。今、AIチップベンチャー(スタートアップ)が雨後のタケノコのように世界中に現れている。とはいえ、半導体を設計するためのVHDLやVerilogは半導体設計を手掛けたことのない人にはなじみがなく、ゼロから習得しなければならなかった。本来、AIのアルゴリズムに集中したいのに、LSI設計言語まで習得するとなるとAIチップ開発にとても時間がかかる。

そこで、LSI設計を肩代わりして請け負いましょう、というサービスが半導体デザインハウスである。今回、Googleとパートナーシップを組むデザインハウスは、クラウドファンディングでビジネスを始めようとするEfabless(イーファブレス)社だ。EfablessはApache 2.0を使って半導体設計のRTLからマスク出力のGDSまでを担当する。同社が設計した半導体チップを製造するのが米国のファウンドリSkywater(スカイウォーター)Technology社である。Googleが主導して、半導体の設計はEfabless、製造はSkywaterをそれぞれ利用することで、誰でも自分の欲しい半導体チップを手に入れることができるようになる。

日本だけが半導体産業は斜陽産業だという認識を持っている人たちがまだいそうだが、世界ではほとんどいない。というのは、半導体こそがAIでも5GでもIoTでもクラウドコンピュータでもなんでも実現してくれるデバイスであることを知っているからだ。かつては、半導体産業が行き詰っているから、液晶に行こう、とか安易な方向に向かったが、液晶やディスプレイは所詮、見せるためのデバイスにすぎない。しかし、半導体はどのような機能でも実現できる「打ち出の小槌」のようなデバイスである。「打ち出の小槌」を捨てた産業に未来はあるか。長い間の低迷を抜け出せない要因の一つは実はここにある。

Googleは半導体チップがインターネットに欠かせない重要性を熟知しているからこそ、力を入れているのだ。

さて、Googleは半導体を作るためのコストを削減するため、GoogleがスポンサとなりMPW(異なる半導体チップを1枚のウェーハで製造するためのプロジェクト)シャトルと呼ぶサービスでSkywater社に製造を依頼するというもの。半導体工場は、自分だけのチップを1枚のウェーハで製造すると、数千万~1億円という膨大なコストがかかる。このため、1枚のウェーハに複数社のチップを乗り合わせるという仕組みでコストをみんなで分担しようというもの。しかも、ファウンドリが提供するオープンソースのPDK(プロセス設計キット)を用意して、130nmプロセスのアナログデジタル混載LSIを作る。Skywaterは2017年に米Cypress Semiconductorからスピンオフしたファウンドリ企業。

こういった半導体に必要なCPUはもちろん、オープンソースのRISC-Vコアであり、コンピューティングのOSはオープンソースのLINUXである。できるだけオープンなリソースを使って自分だけの半導体チップを安く作るのである。

半導体ウェーハを処理するSkywaterは最近、米国の国防総省から1.7億ドルの援助を受けて、ミネソタ州ブルーミントンにあるファウンドリ工場を拡張、90nmプロセスの放射線に強い宇宙用半導体を開発することが決まった。米国政府は半導体製造を強化する。Googleも米国政府に協力する意思を示すためにもTSMCではなくSkywaterとのパートナーを重視した。最近、TSMCも米アリゾナ州に工場を建設することを公式に表明したが、米国政府から税制優遇などのインセンティブを受けたようだ。また、しばらくの間ニューヨーク州アルバニーの最先端プロセス開発から離れていたGlobalFoundriesも、最近Skywaterと協力して、米国での半導体製造を提供する約束を交わしている。

今や半導体技術は微細化だけが技術ではない。Intelは10nmで作ったTiger Lakeの方が7nmで作ったCPUよりも性能を上げられることを発表している。また、性能よりも機能やUX(ユーザーエクスペリエンス)のほうが重要だ、という声もある。無理やりモノリシックに集積度を高めるのではなく、チップレットという無理のない大きさのチップに抑えて低コストで1パッケージに半導体を集積する手法も注目を浴びている。90nmでも競争力のある製品を作れる。また、TSMCを活用する7nmチップと、90nmや65nmチップを混在させるパッケージング技術も利用できる。半導体技術は民主化、誰もが独自チップを持てる時代に入った。日本だけが取り残されないように願う。

スタートアップフィーバーの再燃に期待

(2020年11月 3日 20:05)1980年代後半、米国シリコンバレーでは、半導体ベンチャー(注)が雨後のタケノコのように続々生まれた。当時、日経エレクトロニクスの姉妹誌であった米Electronics誌の半導体エディターだったJohn Posa氏は、「まるでスタートアップフィーバーだね」と言っていた。

当時、日本はバブル経済の真っ最中で、そこら中でディスコティックが盛んになり、東京六本木のディスコでは毎晩、踊り狂っていた人たちがいた。Bee Geesが音楽を担当した、映画「サタディナイトフィーバー」がはやり、何かというと「フィーバー:fever(熱)」という言葉が日米を問わず流行っていた。Johnは、それを半導体ベンチャーの熱狂という意味で使った。

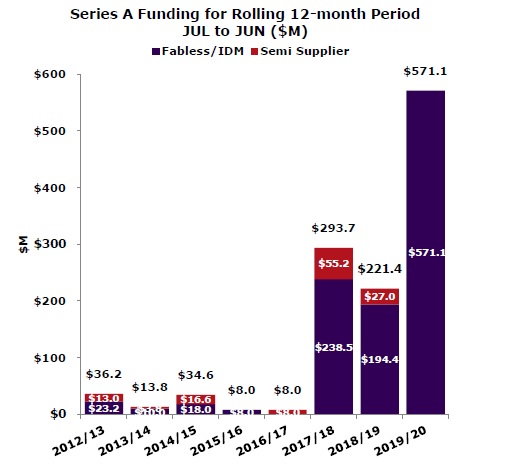

図1 シリーズAの資金調達額が1.57億ドルにも達した 出典:Global Semiconductor Alliance

実はいま、半導体の世界ではスタートアップが続出している。自分のためたお金や知り合いなどから借りて起業し、さらにエンジェルやベンチャーキャピタルから最初に出資してもらう資金調達をシリーズAと呼ぶが、この2~3年シリーズAの調達が世界で急増している(図1)。うれしいことに日本でもスタートアップが誕生し始めている。直近の2020年10月における24社のスタートアップの資金調達額は合計で、16億ドルを超えた(参考資料1)。

なぜうれしいか。日本の半導体を復活してくれる可能性を秘めているからだ。今や、ITの3大要素の一つとなった半導体(参考資料2)は、世界は成長を続けてきたのに、日本だけが30年間失速したままになっている。その敗因は10以上あるが、ここでは一つだけ議論すると日本の場合、大手半導体メーカーは全て総合電機の一部門であった。半導体は本来、ITと同様、ビジネススピードが極めて速い業種である。にもかかわらず、総合電機が支配し続けたために、タイムリーな投資ができず、親会社とは独自にビジネスを展開すればトップは解雇されるという親会社から逆らえない異常な経営をとってきた。世界の半導体では、サムスン以外は全て完全独立した半導体専業メーカーである。親会社の株が1株も入っていない独立企業がほとんどである。

これに対して日本の総合電機は、子会社扱いすることで、人事権を握り、いつでも子会社のトップの首を飛ばせる体制をとってきた。総合電機のトップが半導体を理解できないのであれば、さっさと自立させるべきで、海外の半導体はそのようにして完全独立で業績を上げてきた。フィリップスから独立したASML、NXPや、シーメンスから独立したインフィニオンテクノロジーズなどは親会社の株式はゼロだ。半導体を理解できない経営者がトップで、半導体を子会社扱いして、独立させずに手足を縛っている日本の状況は、今の東芝でも見られるようにとても危険である。キオクシアの上場を阻止したのはキオクシアではなく、東芝の経営陣である。

こういった状況からまず脱却しなければ日本の半導体に明日はない。最初から独立したスタートアップに期待するのは、少なくとも親会社の人事権が存在しないということがある。半導体スタートアップが世界に負けない製品やサービスを作り、日本ではなく世界を相手に戦うことで、日本の半導体の復活がある。かつて日本が得意だったDRAMはもっぱら世界のメインフレームコンピュータメーカーを相手に販売していた。日本の今の半導体製造装置や検査装置メーカーの相手はやはり世界の半導体メーカーだ。日本の半導体メーカーの相手はやはり世界でなければ成長しない。

注)ここではベンチャーをスタートアップと同じ意味の日本語で使っている。英語でベンチャーというと、ベンチャーキャピタルのことを思い浮かべる人が多い。日本語ではベンチャーといった方が通じるとして最初はベンチャーという言葉を使ったが、後半以降はスタートアップに替えた。

参考資料

ITの3大要素が誕生して70余年、三位一体に

(2020年10月18日 11:10) 世界のIT業界では、半導体を使って特長のある製品を作ろうという動きに対して、日本はその逆を行くことを示している。東芝がシステムLSIを手放すとか、パナソニックや富士通が半導体事業そのものを売却するといったニュースが起きている。ITの3大要素(コンピュータと通信と半導体)の一つである半導体を使って差別化する製品を作ろうという企業マインドが足りないのである。

なぜグーグルやアマゾン、フェイスブック、アップル、マイクロソフトなどが半導体を欲しがるのか、残念ながら日本の電機やITの経営者は理解していないようだ。しかも今は半導体を自社開発する場合でも工場を建てる必要がなく、コストも工場を建てる場合の1/10~1/100で済むことさえ知らないのだ。実は今や、コンピュータ・通信・半導体は三位一体となりつつある。

ITの3大要素は全て、第2次世界大戦直後の1945~1950年のわずか3~4年間に誕生した。電子式コンピュータを発明したエッカートとモークリはENIACの動作を実証した。米AT&Tベル研究所(現在ノキアベル研究所)にいたクロード・シャノン(図1)はデジタル通信の理論を発表、同じくベル研のショックレイ、バーディーン、ブラッテインは半導体トランジスタを発明した。

図1 クロード・シャノンの胸像 筆者撮影

電子式コンピュータのアイデアは、戦時中にアラン・チューリングがチューリングマシンとして提案した。演算回路とメモリ回路を使って計算手順を構成し、ソフトウエアでさまざまな計算を可能にする、とした。ハードウエアという共通のプラットフォームの上で、ソフトウエアを変えるだけでさまざまな計算を行う、という概念だ。実は今、コンピュータはもちろんだが、これ以外のほとんどすべての電子機器がこの考えで出来ている。半導体SoCチップという共通のハードウエアを作り、ソフトウエアを変えるだけで拡張しようという考え方だ。

こういったコンピューティングの考え方はDVD機器をはじめとする家電機器にもある。東京大学の藤本隆宏教授のグループは、日本のDVDやパソコンがなぜ世界に勝てなかったか、を研究分析してきた。ゼロから刷り合わせて作ってきた日本のDVD機器は台湾製に負けた。アジアでは、心臓部分の旧三洋電機の光ピックアップと台湾メディアテックのチップを利用した。それ以外は商用の汎用部品ですますことができた。これでコストの安いDVD機器を作れた。特に、メディアテックのチップは、世界各地のDVD仕様を全て1チップにソフトウエアとして焼き込んでいた。つまり、メディアテックの半導体チップが世界各地のさまざまな仕様に対応できるプラットフォームであった。それ以外の機能は電機メーカーごとに少しだけカスタマイズすればよい。低コスト化の典型的な技術だ。

この流れは、オープン化や標準化と全く同じ。オープン化とは、全ての技術を公開することではなく、機器同士をつなぐインターフェースだけを公開してみんなで決めることだ。みんなで決めて標準規格にする。誰が標準化を決めたかは問題ではない。そうするとインターフェースをはじめから考えて作る必要がなく、無駄な作業が減り低コスト化できる。何でも自前でゼロから作るようでは高コストになるのは当たり前。

話しは脱線したが。クロード・シャノンはデジタル通信理論を打ち立てた。携帯電話の2G(第2世代)からなじみ深くなったデジタル通信は、今や数百Mbps(メガビット/秒)というレベルにまでやってきた。デジタル通信の符号化の限界を理論的に簡単な数式で示した。5Gという今の通信技術はシャノンの理論限界に近づいている、とノキアは見ている。しかし、複数の搬送波(キャリア)を利用してデータレートを上げるするキャリアアグリゲーションのように、限界を突破する技術も登場している。

半導体でもムーアの法則が限界に近づいてきた。半導体でもその限界を突破するため、チップ表面の2次元にトランジスタを集積するのではなく、3次元に集積することで今後の更なる高集積化に対応しようとしている。

これらの3要素は、それぞれの限界を突破するためのテクノロジーを模索している。コンピュータでは、フォンノイマン型アーキテクチャからAIや量子コンピューティングなどの超並列演算方式の開発が始まっている。超並列CPUに対応するためには、クロスバー方式から電子交換方式に通信技術が変わったように、各プロセッサとのやり取りの正常な高速化に電子スイッチ交換技術が使われている。しかも大規模な半導体チップ間、チップ内でも通信技術を活かすようになってきつつある。ファブレス半導体のNvidiaが超並列通信配線技術を持つMellanoxを買収したのはまさにこのためだ。

ITをけん引する3つの要素技術は、実はもはや三位一体として考えなければならないようになっている。コンピュータも通信も半導体もある程度は理解していなければ、今後のITの技術を開発できなくなっているのである。もちろん、この中にソフトウエアやアナログ技術が含まれる。つまりテクノロジーを語る限り、いずれが欠けても発展しにくくなってきたといえそうだ。

Armからスピンオフする新メモリ会社Cerfe LabsのCeRAM技術とは?

(2020年10月 6日 21:57) 全く新しい原理の不揮発性半導体メモリである、CeRAMをArmからスピンオフした会社がIPコアとしてライセンスビジネスを始めた。強相関電子系と呼ばれる固体物理学の原理を用いたCe(Correlated Electron)RAMである。久々に全く新しい原理の不揮発性メモリ技術を持ってArmから独立し、Cerfe Labs社を設立した。

Cerfe Labs社は米テキサス州におけるハイテクの街オースチン(図1)に設置した。実はArmはこれまでも5年間、社内のArm ResearchでCeRAMの研究開発を行ってきた。米国国防総省(DoD)のDARPAのERI(Electronics Resurgence Initiative)プロジェクトにも加わった。このプロジェクトではCeRAMの材料と多値化の研究をしていた。すでに150件ほどの特許やIPを持ち、満を持してこの10月に入り起業した。

図1 テキサス州オースチンの街並み 筆者撮影

CeRAMは二つの状態を遷移することで1、0を表現する訳だが、電子同士の相互作用に関する研究は英国でArmだけではなく、英Oxford大学でも行われてきてきた(参考資料1)。電子を単体の伝導電子として扱うのではなく、電子同士がまとまり相関作用のある挙動を扱う。電子同士の相互作用は遷移金属酸化物や有機分子固体などでも知られている。

強相関電子状態は、電子がバラバラの単独で動作するのではなく、電子同士が相互作用しながら挙動する様子を表す。これまでも超電導におけるクーパー対や、強磁性体、反強磁性体など、酸化物を構成するようなレアメタルを含む多元系の化学組成などの材料で、強相関電子系がこれまで示されていた。

メモリとしてのスイッチング状態は、電子同士が局在化してクーロン相互作用が強まり、系としてバンドギャップが開く絶縁体のような状態と、電子がバラバラにスクリーニングされて金属のような状態(バンドギャップがゼロ)の間を遷移する。フィラメントを形成したり、相変化を利用したりするわけではないため、結晶構造は変わらない。このため1と0の状態を行き来しても結晶構造が劣化することはない。このため、読み出しと書き込みを繰り返しても劣化しない。つまり信頼性が高く、RAM動作が可能になる。

電子同士が局在して絶縁体のような状態を1として、ここに電子を外部から注入すると電子がバラバラな金属的状態の0になる。電子がバラバラのスクリーニングされた金属的状態0に正孔を注入すると電子同士が相互作用して局在化し絶縁体的な1の状態になる。メモリセルに電子や正孔を注入するのがアクセストランジスタとなる。測定では電気抵抗を測り、その抵抗変化で1、0を判断するメモリである。

図2 Arm Researchが試作したCeRAM 出典:Cerfe

Labs

実験では、CMOSのアクセストランジスタとメモリセルを3次元構造で作って見せている(図2)。メモリセルは多層配線のどこかに作り込めば済むため、高集積化しやすく、しかもCMOSの微細化に応じてセルもチューニングできるため、3nmプロセスまで適用できるとしている(参考資料2)。実験で読み出し・書き込み時間は共に4nsを観測しているが、ほとんどのCe材料は理論的に100 fs(0.1 ps)が得られるはずだという。

CeRAMのメリットは大きい。まず何よりも電源を切った後でも記憶内容が消えない不揮発性であり、RAM動作ができること。つまり書き換え回数を増やしても劣化しない。動作電圧が0.6Vと低く、消費電力も小さい。メモリセルを配線部分に作れるため3次元化が容易で、高集積しやすい。

実際のビジネスはArmと同様、IPランセンスとロイヤルティのビジネスとなる。すでに米コロラド大学のCarlos Paz de Araujo教授率いるSymetrix社とパートナーシップを作り、これからエコシステムを作っていく。

参考資料

1.

Correlated Electron Systems, University of Oxford、Department of Physicsホームページ

2. Correlated Electron Switches、Cerfe Labsホームページ

NvidiaによるArmの買収の背景にあるもの

(2020年9月15日 23:31)9月13日の日曜日に、NvidiaがArmを400億ドル(約4兆2000億ドル)で買収するというニュースが半導体業界を駆け巡った。孫正義氏は錬金術師になってしまったのか、と思うと同時に、先月からソフトバンク(SB)グループがArmを手放すというニュースや噂が報じられていたことが事実だったことが確認できた。8月2日に、Armビジネスが理解できていればArmを1ユーザーに売却することは大きな損失になる、ことを伝えた(参考資料1)。

Armがこれほどまで急速に成長してこられた最大の理由は、1000社に上るエコシステムを構築してきたからだ。Armが持つRISC CPUのファームウエアやミドルウエアを書いてくれるソフトウエアハウスが数百社にも上る。Arm発展形態は完全水平分業になっているからで、餅は餅屋のことわざにあるようにソフト開発が得意な企業、周辺ハードウエアが得意な企業、製造が得意なファウンドリ企業、EDAツールベンダーなど、さまざまな業種のプレイヤーたちの協力関係ができていた。Armはユーザーごとにソフトを開発する必要はなく、CPUの開発に専念できた。

ArmはCPUコアを使ってくれる半導体メーカーにライセンス提供すると同時にライセンス料をいただき、量産できるようになったらロイヤルティ料金ももらうという2本の収益モデルが主体のビジネスだった。顧客には、ファブレスも、IDM(設計から製造まで垂直統合の半導体メーカー)もたくさんいた。それがNvidiaという一つの顧客の傘下に入るのだ。これまでどの半導体メーカーにもライセンス提供ができるというビジネスモデルが崩れてしまう恐れがある。

Nvidiaは、Arm買収に当たり、Armのオープンライセンスモデルと中立性を維持したうえで、Armのライセンスポートフォリオを拡充する、と一言だけ述べている(参考資料2)。Armはが持っているGPUコアのMaliはおそらくNvidiaのGPUに取って代わるだろう。

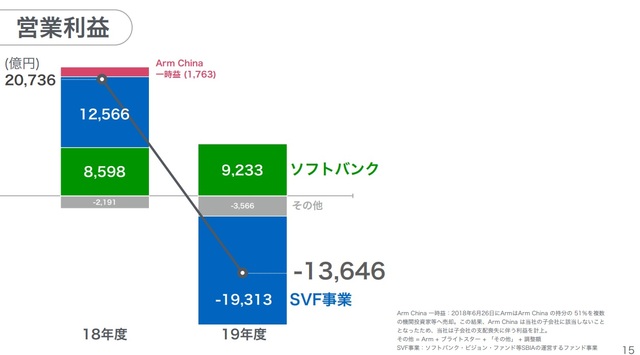

今回の買収劇のそもそもの発端は、参考資料1で述べているように、ソフトバンクグループが株式の一部を持つSVF(ソフトバンクビジョンファンド)が投資に失敗したことにある。SVFは、さまざまなスタートアップやAIに関係する企業に投資する組織であるが、特に顕著だったのは、WeWorkという貸しオフィス業のスタートアップに1兆円もの投資を行ったことにある。スタートアップは、投資されたお金は社員の給料などに目に見えて減っていくが、WeWorkのキャッシュはこれまでのスタートアップと比べあまりにも急速に減少したため、銀行やファンドは躊躇していた。しかし孫正義氏はそれにもめげず更なる投資を行い、とうとうSBグループは2019年度(2020年3月期)に1兆3646億円もの営業赤字を計上した(図1)。通信業を営んでいるソフトバンクの9233億円の黒字を食いつぶして一気に大赤字に陥った。

図1 2020年3月期に1兆円を超す大赤字に 出典:ソフトバンクグループ

その四半期後の2020年4~6月期には1兆2557億円の黒字に回復させたが、これはSprint・Tモバイルの株式交換益とTモバイルの売却益などによるものが大きい。要は、企業買収しながら投資に失敗すると、これまで大事に育ててきたはずの事業を売却し、キャッシュを確保するというファンドの錬金術を行っているだけにすぎない。しかも、損益は、投資額と現在の時価総額との差で表現しているだけである。時価総額が多ければ利益、投資額の方が多ければ損失、として表現している。

孫正義会長は、1年前はAI革命を標榜し、これまでのITから飛躍しAIがさまざまな産業に影響を及ぼしていくと述べており、AIのスタートアップや企業には積極的に投資していく、と語っていた。投資先はUberやGrab、DiDiなどをはじめ100社近くにも渡る。Brain Corpや10X GenomicsなどAI関係やバイオ関係のスタートアップはいるが、WeWorkのようなAIと直接関係のないスタートアップも多い。

孫会長がArmをNvidiaに売却したのは、実はSVFがNvidiaの株式も持っているからだ。ただし10%以下に抑えていると述べている。ArmをNvidiaに売却してもArmを組み入れたNvidiaをSBグループが抑えていることになる。自分のグループの中で所属を移動させているだけにすぎないと見える。

また最近、Armとソフトバンクグループの関係はややギクシャクしていた。今年の6月に、「Arm ChinaのCEOが利益相反の開示を怠り、従業員規定に違反するなど、深刻な不適切行為」しているとして、Arm本社がCEOを解任発表したが、中国側が反発し通常業務を行っている、との声明を出したことがあった。実は、Armが設立したArm Chinaの株式をSBグループが中国側に51%売却していたのである。この結果、Arm Chinaの主導権は中国側に移り、ArmはArm Chinaをもはやコントロールできなくなっていた。図1のArm China一時益1763億円がそれである。

もう一つ、SVFが投資先に選んでいた企業は、中国が圧倒的に多い。孫氏はチャイナリスクを過少評価していた節がある。だから安易にArmの株式を中国側に売却し、Arm Chinaの経営権を中国側に51%という形で渡したのであろう。

ではNvidiaがArmを手に入れたかった理由は何か。スーパーコンピュータで日本の「富岳」は、富士通がArmのIPコアを集積した半導体SoC(システムオンチップ)を設計し、性能と消費電力の点で世界の頂点に立った。IntelやAMDのチップではなく、ArmのスケーラブルなCPUコアを多数集積したチップを大量に並列処理することで最高性能が得られることを富岳が示した。もちろんベクトル演算ならCPUよりも性能が高いGPUをNvidiaは使える。これまで以上のスーパーコンピュータをNvidia は開発できる実力を持てるのである。

しかもNvidiaはGPUでAIの学習を可能にし、推論もできるといったAI技術のトップを行く。GPUの力を最大限に発揮するのには、そのコントローラというべきCPUが必要である。ArmのCPUがNvidia のGPUを制御して、スパコンだけではなくAI技術をさらに高めていくことがNvidiaの狙いだ。しかもArmのCPUコアの特長は低消費電力である。

Nvidiaは昨年Mellanox社を買収している。これはGPUを大量に並列演算するためにもはやバス方式では使えなくなっており、スイッチ方式の配線アーキテクチャを導入しなければならなかったが、Mellanoxはスイッチ方式のエキスパートだ。この買収により、Nvidiaは、GPUを大量に並列接続しても性能が飽和しないようになる。つまりスパコンのような大規模なシステムを設計できるようになるのだ。富岳が1位を取ったスパコンランキングで2位と3位に入ったシステムは、IBMのPowerプロセッサとNvidiaのGPU、Mellanoxのスイッチ技術を使っている。Mellanox買収で大規模システムをNvidiaは手に入れた。

図2 Nvidiaのジェイスン・ファンCEO 筆者撮影

NvidiaはArmを手に入れることによって、英国のケンブリッジにAI研究所を設立することを表明している。Armの拠点がケンブリッジにあるからだ。開校800年の歴史を持つケンブリッジ大学は、万有引力の発見だけではなく微分積分を生み出したアイザック・ニュートンや、種の起源でキリスト教との対立にもめげず進化論を発表したチャールズ・ダーウインの出身校である。メモリとALU(算術演算器)を利用する汎用コンピュータの概念を創出したアラン・チューリングもケンブリッジ大学に一時いた。Nvidiaのジェイスン・ファンCEO(図2)はケンブリッジが画期的な発見や発明を生み出すことをよく知っており、ケンブリッジにNvidiaの研究センターを設立することに意欲を示している。

2019年におけるArmの売上額はたかだか2000億円にすぎないが、Nvidiaの売上額は109億1800万ドル(約1兆1460億円)もある。仮にArmのビジネスが中立性を失い、今のような売り上げが多少落ちたとしても、ArmのCPUとNvidia のGPUのコンビにより、AIビジネスの発展から将来、さらに大きな売り上げを見込めるはずだ。NvidiaはAIビジネスをクラウドからフォグやエッジまでに展開することを目論んでいる。そのためにはArmの低消費電力技術が欲しいのである。AIの製品ポートフォリオを拡大していくための研究所がケンブリッジに設立する狙いだと私は見ている。

参考資料

ルネサスがグローバル企業に変身中

(2020年8月 8日 10:52)ルネサスが大きく変わってきた。グローバル企業へと変身を遂げようとしており、その一端を、8月6日に開催したアナリスト向け最新戦略(Strategy Update)ウェビナーで見ることができた。これまでは、大企業同士の合併による典型的な後ろ向きのリストラ効果しかない合弁企業だった。加えて、会社の屋台骨を揺るがすような無謀な投資で米国企業の買収を行って、借金地獄から抜け出せない危険な状況にはまってしまったかに見えた。それが、災い転じて福と為す、というべきか、人間万事塞翁が馬、というべきか、米国企業の手法を戦略の中心に据えるようになってきたのだ。成長を続けるシリコンバレーの半導体企業と同じ手法を使うようになりつつある。

ルネサスエレクトロニクスの意識が日本企業からうまく脱皮し、グローバルな考え方を導入するようになった。最も顕著なことは、成長するITをうまく取り込み、自社の製品ポートフォリオに合わせていこうとしている点だ。今やITの成長分野であるIoT、AI、5Gをテクノロジーの核に、クルマやロボットなどの具体的な製品に落とし込むのである。あれっ?5Gのような通信技術は捨てたはずではなかったか。

かつて、ルネサスは、LTEのベースバンドモデム技術をNokiaと共に開発するR&Dのファブレス半導体会社、「ルネサスモバイル」を設立したものの、製品化に至る前に解散を強いられた、という苦い経験があった。経営者のしっかりしない方針で生まれた会社だから、残念ながら振り回された、という感じだった。ファブレス半導体企業は少なくとも2~3年は売上が立たない。このことすら、経営者は気が付いていなかったのだ。

ルネサスには通信技術がないのになぜ5Gを狙うのか。ルネサスは、マイコンを主体に一部のアナログやセンサインターフェイスなどのICを持っているが、買収したIntersilの持つ電源用IC(パワーマネジメントIC)などを、5Gの基地局に潜り込ませるのである。しかも5Gのエッジ基地局は無線通信技術そのものであるため、化合物半導体を捨てたルネサスは弱いが、5Gの基地局作りが大きく変わり始めたことをよく認識している。つまり、基地局の仮想化とO-RAN(Open Radio Access Network)インターフェイス技術がチャンスになることを知っている。基地局の作り方がデータセンターと同じ仮想化システムで、ソフトウエア定義のネットワーク(SDN)やデータセンターに変わろうとしているのだ。

図1 5Gエッジ基地局はどこにでも設置できる 写真のEricssonの製品

しかも、エッジ基地局とコア基地局との間のインターフェイスがO-RANでオープン化され、世界共通のシステムになろうとしているのである。この市場にいち早く参入しようとしていることが、インフラ・産業・IoT担当のSailesh Chittipeddi氏のプレゼン内容から読み取ることができた。

コア基地局がデータセンターのように仮想化し始めたことは、旧IDTが得意なタイミングデバイスやメモリインターフェイス、Rapid I/Oインターフェイス、Intersilの電源ICなどを活かすことができ、システムの制御をルネサスのマイコンで行う、という基地局ソリューションを提供できるようになる。もちろん演算用のチップはIntelやArmのSoCになるだろうが、メモリがDDR5に移ろうしていることで高速メモリインターフェイスの需要に向けたICや新しいPMICも提供できる。

これまでの専用基地局では、NECや富士通などの日本勢は海外のEricssonやNokiaには全く歯が立たなかった。しかし、ハードウエアを汎用にし、ソフトウエアでカスタマイズする汎用基地局に変わろうとしている今、世界標準に沿ってICを提供できるようになる。ルネサスにとってこのチャンスは逃さない、というChittipeddi氏のメッセージが伝わってきた。

ルネサスのもう一つの主力となる車載分野でもインドと中国の大手OEMの受注を今年の上半期に勝ち取っている。これに関しても米国企業を買収した効果がある。筆者は5~6年ほど前、インドから来た組み込みシステム業者を取材したことがある。彼らはルネサスのマイコンを使っていたが、どうやって入手したのかを聞いてみるとルネサスヨーロッパ経由だという。この事実を日本のルネサスは誰一人、知らなかった。インド市場へは日本から全くリーチできなかったのだ。米国企業を買収してグローバル化が進むにつれ、いつの間にかインド市場のクルマOEMから受注できるようになった。その経緯を聞くことができなかったが、ルネサスは結果として、直接インドと中国の大手OEMから受注できるように変身していたのである。

車載分野でも、IDTのリソースを活かそうという動きも見られた。車内でのスマートフォンやタブレットのワイヤレス充電だ。IDTはワイヤレス充電規格「Qi」に準じたバッテリマネジメントICを持っているが、これを自動車グレードに仕様をアップグレードすればよい。ここにもIntersilのPMIC、さらにはルネサスの制御マイコンと共にソリューション提供できる。

新型コロナ時代になって、人工呼吸器のトップメーカーであるアイルランドのMedtronicが人工呼吸器仕様を世界に公開して、真っ先にルネサスが人工呼吸器用の電子回路ボードを試作し、その半導体ソリューションを提供した。この回路ボードにはルネサスのマイコンに加え、IntersilのPMIC、IDTの流量センサを搭載したソリューションとなっていた。この時、3社のコラボが生きた初めてのケースであり、ルネサスが変身したのか、単発のソリューションなのか、区別がつかなかった。

今回の最新戦略発表によって、ルネサスがグローバル企業への変身を進めていることが明らかになった。ようやく日本の半導体企業がグローバルな市場へ積極的に行けるようになりつつある。

Armビジネスを理解していない企業がArm売却をもくろむ

(2020年8月 2日 13:33) Armをソフトバンクが手放す、という報道が8月2日も日本経済新聞に報道されたが、ソフトバンクのバックにいるファンドや金融業者がソフトバンクの再建計画の一環で、Arm売却が検討されている。「Arm再建」という見出しが躍っていたが、そうではない。「ソフトバンク再建」が主目的なのだ。Armの売却先がこともあろうに顧客の一つのNvidiaである。これにはまさか、と驚くと同時に、Armのビジネスが金融関係者には理解されていないのだなと思った。

図1 ソフトバンクグループ 孫正義代表

2016年にソフトバンクがArmを320億ドル(3兆3500億円)で買収したが、その回収にはまだ至っていない。このため、金融関係者はArmを売却せよと言っている。しかし、ArmのIPビジネスは倍々ゲームといえるほどのスピードで売上額を伸ばしてきた。7~8年前は500億円程度の企業だったのが、今は2000億円の企業に成長した。この勢いを止めなければ数年で8000億円にも1兆円にもなる。Armは常に新しいテクノロジーを生み出してきたからだ。

ArmのCPUコアを使ってシステムLSI(SoC)を設計した富士通は、新型スーパーコンピュータ富岳に搭載し、世界一の性能および消費電力に対する性能を得た。最近のデータセンター向けにHPC(High Performance Computing)サーバーを開発・出荷しているSupermicro社のシステムLSIにもArmコアが集積されている。これまでのモバイル応用やIoTなどの市場から、クルマ仕様やデータセンターなどハイエンドコンピューティング市場へと進出しているのだ。

しかも単なるCPUコアだけではない。GPU(グラフィックプロセッサ)コアMaliやAI(機械学習やディープラーニング)などのEthosコアも設計・供給している。しかも、セキュリティを重視するTrustZone技術や、高性能化と低消費電力化を両立させるbig.LITTLEアーキテクチャなども開発してきている。このbig.LITTLEアーキテクチャの考え方は、Intelの最新プロセッサにも採用されている。ただし、特許問題があるので、正確にbig.LITTLEかどうかは言及できない。要は、消費電力の小さなCPUコア1と、性能の高いCPUコア2を1チップに集積し、フレキシブルにCPUコア1と2を切り替えていくという考え方だ。

要は常に新しいテクノロジーをどんどん開発してくるのがArmである。それをファンドではなく、Nvidiaという一つの顧客が買おう、というのだ。Armの成長の要因は、単なる技術開発だけではなく、どのような顧客(半導体メーカー)にもIPコアを提供するという中立性であり、さらにソフトウエアを開発してくれる仲間が1000社近くもいるというエコシステムだ。

NvidiaはArmにとって顧客の一つである。もしNvidiaという半導体メーカーが買ってしまえば、当然Armの中立性は失われる。今は、ArmのIPコアはQualcommやMediaTek、華為の子会社のHiSilicon、Broadcom、ルネサスエレクトロニクス、STMicroelectronicsなど枚挙にいとまがないほど多くの顧客(半導体メーカー)がArmのIPコアを使っている。それが顧客の1社が支配するとなると、ライバル企業はNvidiaから買うことになる。となると、Armはこれまでのような売上額は期待できなくなる。

ではArmに代わるコアはあるのか。もちろんある。カリフォルニア大学バークレイ校のDavid Patterson教授らが開発したRISC-V(リスクファイブと読む)だ。もともと、CPUだけではなくGPUやDSP、ISPなどのヘテロプロセッサを多数集積する場合の命令セットを統一するアーキテクチャ(ISA:Instruction Set Architecture)のために開発されたCPUコアだが、大学が中心となって開発されたため、使用料は無料というライセンスフリーのCPUコアだ。

これまでのArmのCPUコアでは、ソフトウエアを開発してくれるパートナーは1000社近くもいるため、Armはソフトを自社開発する必要がなく、IP開発に専念できた。逆にパートナーにとってもArmは常に新しいCPUコアを開発してくれるため、安心してArmアーキテクチャのソフト開発に専念できた。ある日突然、IPを開発しない、というメーカーもこれまであったから、安心してパートナーがソフトウエアを開発することが難しかった。Armなら安心してビジネスを継続できた。この安心感がなくなるのだ。ソフトハウスにとってはArmからRISC-Vにシフトすることは十分ありうる。だから売り上げは期待できなくなる。

実は、Armコアを10年ほど前にAppleが買おうとした噂がシリコンバレーで流れた。直後に、シリコンバレーで取材した時は、買収するAppleはArmのビジネスを理解していない、という声でもちきりだった。もちろん、この噂話は立ち消えになったが、今回もNvidiaという顧客の一つがArmを買うことになれば、これまでのArmの成長は神話になってしまう。今回も、Armのビジネスを理解していない企業がNvidiaに買わせようとした可能性は十分ある。

今回、ソフトバンクの1兆3000億円を超す営業損失を穴埋めする上で重要なことは、スタートアップ企業としての無駄使いが多かったWeWorkへの孫正義氏の暴走を食い止められなかった点にある。孫氏はWeWorkへの投資については大いに反省しているが、企業として、孫氏の暴走を食い止める仕組み作りが真っ先に検討されなければ、同様なことがこれからも起きる恐れは消えない。

(2020/8/2)

デジタルトランスフォーメーションの時代だからこそ、アナログ半導体に注力する

(2020年7月25日 11:15)アナログ・デバイセズ社が同じアナログ半導体のマキシム・インテグレーテッド社を買収提案した時、TI(テキサス・インスツルメンツ)のアナログ半導体戦略とよく似ているな、と思った。アナログ半導体では、TIは断然トップで2位以下を大きく離している。現在2位のアナデバは、TIという巨人を打倒することが目的ではない。買収した目的は、デジタルトランスフォーメーションへのソリューションを強化するためだ。

図1 アナデバ、マキシムの経営陣 出典:Analog

Devices

「デジタルトランスフォーメーションなのにアナログ半導体とはいったいどうして?」と思われる方が多いだろう。デジタルという言葉は、現在もっとわかりやすく言えばコンピュータそのものである。コンピュータは実は我々の生活に知らずしらずの内に入り込んでいる。スーパーコンピュータやパソコンだけがコンピュータではない。おうちの電気釜や洗濯機、冷蔵庫にもコンピュータが入っている。最近のお風呂の湯沸かしにも入っている。

今やそこら中にコンピュータ

電化製品に入っている小さなコンピュータはマイクロコントローラ(通称マイコン)と呼ばれる半導体だ。マイコンは、パソコンやスパコンと同じようにCPU(中央処理装置)とメモリ(ROMとRAM)、さらに周辺インターフェイス回路を1チップに集積したシリコンであるが、演算よりも制御を主目的とする。おいしいご飯の炊き方は、「はじめちょろちょろ、中ぱっぱ、沸騰したら赤子泣いてもフタ取るな」と昔から言われているように、火加減のシーケンスがほぼ決まっている。おいしいご飯のレシピ通りに火加減(ヒーター)のシーケンスをマイコンにプログラムしておく。

ただ、もう少し賢くする。温度センサを付けておき、決めた温度になると、ヒーターに流す電流を適切な値になるまで調整する。それもセンサを複数設置しておけば、ヒーターに流す最適な電流を求めることができるため、ムラのない温度で炊き上げることができる。

センサを付けて環境の状態を認識して、環境そのものを改善するように制御する技術こそ、デジタルトランスフォーメーションである。工場で使えば工場の生産性を上げたり、故障する可能性のある装置を予知保全で守ったりするインダストリ4.0となる。オフィス環境では、センサがまだないためオフィス環境や生産性向上が遅れていた。しかし、最近、日立製作所が職場で働く社員のスマホに内蔵しているセンサのデータを元に、職場が快適になるように可視化するアプリを開発、その専門会社を子会社化した(参考資料1)。

別な表現をすれば、デジタルトランスフォーメーションには必ず、センサとアナログ回路、デジタル変換、コンピュータ回路、デジタル出力あるいはアナログ出力、送受信無線回路などの電子回路や電源回路を使う。デジタル回路のコンピュータ以外は、ほとんどがアナログ回路といってよい。つまりアナログ半導体が必要なのだ。人体も地球も周囲の環境も全てアナログの世界だからだ。コンピュータというデジタル回路で表現できる部分はとても限られている。また、そのデジタル回路でさえ、アナログ回路を1と0で表現したものである。つまりアナログ回路こそが全ての電子回路テクノロジーの基礎となる。このため、アナログ回路に熟知したものはコンピュータの高速化などに貢献できる。

理に適ったアナデバの買収

アナログ・デバイセズはA-D/D-Aコンバータに強かった。しかし、これからのデジタルトランスフォーメーションのシグナルチェーンを見れば無線送受信回路設計のキモとなるRF回路設計を強くするため、ヒッタイト・マイクロウェーブ社を買収し、電源回路を強化するためリニア・テクノロジーを買収した。そして今回、高速インターフェイスやASSP(専用IC)、低消費電力の電源ICに強いマキシムを買収した。全て自社の弱いアナログ回路を補強するための買収である。

TIがアナログに注力すると決めた後の戦略も同様だった。汎用ロジックや汎用アナログに強かったTIは、高精度に強いバーブラウンを買収し、低消費電力の無線回路に強いチップコン社、電源用半導体に強いナショナル・セミコンダクタを買収した。自分の弱点を補強するため、買収して強化していく。まるで野球のメジャーリーグと同じ考えだ。

これに対して日本企業の買収は、同じ製品を持つ企業同士を合併させて組織の無駄を省くリストラ型だった。銀行同士の合併、半導体企業同士の合併も全く同じ発想だった。これでは世界と真っ向から戦わなければならない半導体企業としては負け戦だった。銀行のように国内だけの企業ならまだマシだったから、財務省も経産省も世界の動向を知らずに日本式で合併させたのである。その銀行でさえも、強い銀行出身者が弱い方を追い出すといった派閥争いに終始し、ビジネス的には成功したとは言えなかった。派閥争いという無駄な社内競争をしている限り、世界企業には勝てない。

今は、本質を見極め、弱点を強化して成長するという世界の方式こそ、生き残る戦略になっている。このためデジタルトランスフォーメーションという新成長分野の本質を見極め、自分の弱点を強化するアナデバの戦略は理に適ったものになり、相乗効果が期待できる。そろそろ、旧エルピーダメモリやルネサスエレクトロニクスから卒業して、世界に勝てる戦略を立てる時期に来ている。旧エルピーダは米マイクロンに買収されて良かったという社員の声をよく聞くようになった。最近は、旧富士通半導体出身者の多いサイプレスには、早くインフィニオンに買収されたいと期待していた社員も多かった。その夢は4月にかなった。日本半導体企業が早く世界ルールに則り、世界と戦えるようになることを望む。

参考資料

1. 日立製作所、幸せの可視化アプリ提供の新会社を設立する(2020/7/8)