10年後の未来を見据えたMicronがよく見えたMicron Insightイベント

(2019年10月27日 09:51) メモリ半導体メーカーのMicron Technologyがこの10月24日(現地時間)、カスタマやサプライヤーなどのパートナーとプレスを招待して、Micron

Insightを開催した。基調講演とパネルディスカッションをメインにしたイベントである。NANDフラッシュだけで比較すれば、キオクシア(旧東芝メモリ)よりも売り上げ順位は低いものの、会社全体の半導体売り上げを比べると、圧倒的に売り上げが多く2019年度では234億米ドル(約2兆5000億円)を得ている。世界第4位の半導体メーカーである。利益は公開していないが、Fotune 500(米国の経済誌Fortuneが選ぶ世界のトップ500社)の105位に位置する立派な企業になった。

図1 Micron CEOのSanjay Mehrotra氏

世界18カ国、13カ所に研究開発実験施設を置き、従業員3万7000名を擁している。同社は従業員のことをチームメンバーと呼んでおり、社員への心遣いを忘れない。チームという言葉は、ラグビーの日本チームが言ったワンチームと共通する。さらにラグビー日本チームと同様、外国国籍の社員も多く、今回、サンフランシスコのフィッシャーマンズワーフで開催されたイベントに参加している社員の顔も国籍もさまざまだ。社長がインド系のSanjay Mehrotra氏(図1)であり、世界中から優秀な人を集めている。日本のマイクロン工場でも外国人は極めて多い。個別インタビューした人たちには1~2年前に入社したばかりの役員も多い。

ITのメガトレンドを取り入れる

このイベントでは、Micronが最近のITトレンドを見ながら企業方針を、成長技術や分野に合わせて変えていっていることがよくわかる。メモリだけだとコンピュータとすそ野を広げる組み込み系(Embedded systems)だけにとどまっていたが、今やIoTやAI、5G、自律化、そしてセキュリティといったITメガトレンドに合わせるような製品やサービスが相次いだ。

「IoT」では大量のデータを発生し、それらをクラウドに送るための通信ネットワーク(5G)、さらにクラウド上でデータを意味のある情報に分析するための「AI」技術、そしてIoTのエッジに情報としてフィードバックする、という一連の流れがある。その後は、「自律的」にシステムを動かすようにするか、データを可視化して人間が判断しやすくするか、コストや人員との兼ね合いで決まる。このIoTのサイクルの中で、メモリとストレージが果たす役割が明確になってきた。

これを見据えて、DRAM、ストレージクラスメモリ(3D-Xpoint)、ストレージ(NANDフラッシュ)を数年前に用意した。それでもこの3つだけでは、速度やバンド幅(一度に読み出せるデータ数)でギャップが生じており足りない。そこで、DRAMというレイテンシ(遅れ)の小さなメモリ、その下にバンド幅の広いNVDIMM、その下に3D-Xpointパーシステントメモリ、その下にストレージが来る。ストレージの中もTLC(3ビット/セル)とQLC(4ビット/セル)という読み出し中心の動作が期待される半導体チップに分かれる。

メモリからシステムへ

そして単なる半導体メモリを作るだけではなく、SSD(半導体ディスク)というストレージディスクデバイスも揃えている。それもポータブルSSDからデータセンター用のNVMeインターフェイスを持つSSDまで揃えている。

今回明らかにしたのは、セキュリティ認証のためのコンピュータブートデバイスも開発していることだ。しかもNANDではなくNORフラッシュを使う。NANDではコンピュータの立ち上げが遅くなるためだ。いくら認証用デバイスといっても認証に時間がかかるようでは使いものにならない。だからこそ、敢えて容量の低い高速NORフラッシュを認証デバイスAuthenta(オーセンタと発音)に搭載する。もちろん、このNORフラッシュメモリも自社開発だ。しかもビジネスモデルをクラウド利用とした。つまり、MicronはNORフラッシュメモリを使うAuthentaと、Authentaのカギを管理するサービスをクラウドで利用するようなビジネスモデルを立てている。そこで、Authentaを単なるデバイスではなく、SaaS (Security as a Service)とし、運用するためのパートナーを募りエコシステムを構築する。

もう一つ、半導体メーカーなのに、発表したシステム寄りの製品は、やはりAI(ディープラーニング)アクセラレータボードだ。Micronは、AI企業のFwdnxt(Forward Nextと発音)社を買収したことを明らかにした。AIアクセラレータボードはFwdnxt社の製品だ。この開発ボードを使えば、ディープラーニングのTensorFlowやCaffeなどのフレームワーク上でアルゴリズムを開発しやすくなる。しかもAIとメモリとは相性が極めてよく、ディープラーニングのニューラルネットワークの演算に必要なMAC(積和演算)回路とメモリとは近づければ近づけるほどAIの学習も推論も速くできるようになる。ここにDRAMが生きる。さらに不揮発性の3D-Xpointメモリとコンビで使えば、AIシステムの高速性を維持しながら、超低消費電力を実現できるようになる。だからMicronはAIアクセラレータボードを次の10年をにらんだメモリ新市場を生み出すデバイスとして手に入れた。

10年先を見る経営

半導体チップで見ると、DRAM、3D-Xpoint、NANDフラッシュの3つを揃えているメモリメーカーはMicronしかいない。SamsungやSK

HynixはDRAMとNANDのみ。キオクシアだとNANDフラッシュしか持っていない。未来をどうやって広げていくのか、残念ながら東芝メモリでもキオクシアになっても見えてこない。2017年、18年のメモリバブルで大儲けしたから東芝は、本体を再建するためにやむなく切り離し巨額の資金を得て東芝再生に向けた。しかしメモリバブルがはじけた今、旧東芝メモリは四半期決算で赤字を出すようになった。

Micronの優れた経営陣は、2017~2018年の半導体バブルで浮かれていたわけではなかった。そして、2019年のメモリ不況で投資を委縮したわけでもなかった。半導体メモリを単なる3種類そろえただけでもない。アクセス速度やバンド幅、レイテンシなどで得意・不得意な製品をメモリからストレージまで隙間なく埋めていくことにした。それもメモリだけの半導体メーカーではなく、メモリを中心としてパートナーとの協業によるシステム装置の開発にも力を入れていくことだ。今回の個別インタビューでも、「次の10年は」という言葉がインタビュイーの口から何度も出てきた。つまり、どの製品が3年後、5年後、10年後なのかを意識しながらロードマップを描き未来を切り開く様子が手に取るように見えてくるのである。残念ながら、日本の半導体メーカーから、「次の10年は」という言葉を未だに聞いたことがない。

(2019/10/25)

ソフト開発者も自分の半導体チップを持てるようになる

(2019年10月 4日 14:41)ソフトウエア開発者が自分のチップを持ちたい、と考えてもそう簡単には設計できるものではない。ところが、ソフトウエア開発の要領でチップを作れるようになる。これが、Xilinxが発表したVitis(バイティスと読む)という統合ソフトウエアプラットフォーム(Unified

Software Platform)である。作る半導体チップは、プログラム可能なFPGA(Field Programmable Gate Array)という半導体。

FPGAは電子機器やシステム、クラウドそのものでさえも、外から遠隔で回路構成を変えられるようになってきた。2~3年前にXilinxが発表した、SDAccelというソフトウエア開発ツールは、データセンターやクラウド内に設けたFPGAを遠隔地から操作してFPGAのプログラムを書くツールである。FPGAの内容を書き換えられるため、Xilinxは自分らを、FaaS(FPGA as a Service)と呼んできた。

図1 XilinxのXDF開発者会議の開催直前

このほど、Xilinxが米国シリコンバレーの中心地のひとつサンノゼで、10月1日~2日に開催したXDF(Xilinx Developer Forum)(図1)でVitisを発表した。Vitisには、これまでXilinxが開発してきたソフトウエアツールのOSやファームウエア、SDKに加え、組み込み用のSDSoCとSDAccelを統合化し、さらにAI専用の開発ソフトも統合化している。マイコンの統合開発ツールのようなコンパイラやアナライザ、デバッガなども含まれているが、何よりもオープンソースの最適化されたアプリケーションソフトウエアが400以上も揃っている。

Xilinxは昨年発表し今年出荷を開始した最上位のハードウエアである、VERSAL ACAP(Adaptive Compute Acceleration Platform:適応型演算加速プラットフォーム)では、CPUに加えDSPやAIエンジン、そしてFPGAを組み込んでいる。特にAIエンジンはディープラーニングに特化したDNN(ディープニューラルネットワーク)を完全に別回路で用意している。

なぜ、DNNに特化したか。半導体業界ではシリコンサイクルはかつて4年に一度と言われ、最近でも数年ごとに好不況の波がやってきているが、「実はDNNの新しいアルゴリズムの革新は3~4カ月ごとに起きており、シリコンサイクルよりも速い急速に進化している分野である」とXilinx社ソフトウエア、IP、AIソリューション部門、製品マーケティング担当VPのRamine Roane(ラミーン・ローアン)氏は述べている。AIの応用はさまざまな分野で見られるが、その80~90%はDNNであるという。

精度の高いAIのアルゴリズムは、2012年のAlexNetがきっかけになり、GoogLeNetで飛躍したが、すぐにResNetが登場し、その後さまざまなアルゴリズムが生まれた。学習アルゴリズムはすでにピークを超え、学習データも十分溜まった。しかし推論用では豊富な学習データをいかに短時間で推論用に変換するか、応用ごとに対処していく必要があり、テクノロジーの進化は続いている。推論手法の次々と生まれてくるスピードは、かつての半導体勃興期やムーアの法則が全盛だったころに近い。当初のムーアの法則は、市販のシリコンチップに集積されるトランジスタ数は毎年2倍増えている、というものだった。それが18~24カ月に2倍から、さらに24~36カ月に2倍へと伸びていき、進化のスピードは緩まった。

DNNの学習ではこれまでGPUがこれまで最もよく使われてきたが、DNNでは多数のMAC(積和演算)からなるアーキテクチャをGPUも持っていたためだ。しかし、GPUや汎用のMAC演算を揃えた半導体チップだと効率が悪く、推論用には電力をたくさん消費しすぎており、電力効率は20~30%しかないとRoane氏は言う。しかし、DNN専用のアクセラレータを構成するなら効率は80~90%に改善するという。FPGAでDNN専用回路を作るが容易になるのが今回のVitisだ。

Vitisソフトウエアプラットフォームの構造に関しては、半導体の業界人向けのウェブサイトセミコンポータルに紹介した(参考資料1)。Xilinxはなぜ、このような統合ソフトウエア開発環境を作ったのか。AIを使おうと思っている企業はDNNを使ったソリューションを外部企業に委託するケースが多い。もし簡単にDNNの推論機能を実現できたら、外部に依頼する必要はなくなる。Vitisには30以上のニューラルネットワークモデルを準備しており、TensorFlowに加え、ビデオエンコーディング、ゲノム解析など今後用意していく。

Vitisは、VitalやVitalityなど活力のあるという意味に加え、Vitesse(フランス語で高速という意味)の意味も含むことから、この開発ソフトウエアツールを命名した、とフランス生まれのRoane氏は述べている。

参考資料

1.Xilinx、AIを含めた統合ソフトウエアプラットフォームVITISを発表(2019/10/01)

(2019/10/04)

空飛ぶクルマを3回目の起業に選んだ日本人女性実業家

(2019年9月23日 09:25) 8月2日金曜日に日本の官公庁が提案する「空飛ぶクルマ」の記者発表会でのプレゼンを聴き、翌週月曜日にNECの我孫子工場での実験を見た時、技術とインフラ、エコシステムなどのロードマップが示されず、全く遠い非現実的な話だと感じた。どんなに早くても2030年代にならないと実現は無理だと思った。

ところが9月13日にEDA(Electronic Design Automation)企業最大手のSynopsys社が主催するユーザーズコンファレンスSNUG Japan 2019の基調講演で、日本人女性実業家のカプリンスキー真紀氏(図1)のプレゼンテーションを聴き、その後のQ&Aでのディスカッションを通してみると全く違った思いをした。空飛ぶクルマは2020年代の中ごろには第1弾が始まり、その次の段階で2030年代に実用化する、というロードマップを同氏が示した。

図1 日本人女性実業家のカプリンスキー真紀氏は3度目の起業で空飛ぶクルマを事業化

空飛ぶクルマは、クルマ同士あるいはクルマと建物や木々、電線などとの衝突を絶対に避けなければならず、自律運転が必須となる。衝突すれば地上に落ちてしまい、地上の人間や建物ともさらに激突するからだ。自動車事故と違い、人間の不注意は絶対に許されない。このため、個人が運転するのではなく、ボタン一つで自律運転できなければ実用化は無理である。

真紀さんは、完全自律運転はまだ先の話であるため、まずはプロのパイロットが操縦する、バスや電車での駅に相当する、ヘリポートよりも小さなヘリパッドを介在する、というシステムを想定している。彼女の提案する空飛ぶクルマ「Aska」は、電動式垂直離着陸機eVTOL(Electric Vertical Take-off and Landing)と、電動式短距離離着陸機eSTOL(Electric Short Take-off and Landing)の両方の機能を持つ。eVTOLだと、離陸時のエネルギーが極めて大きすぎるからで、離陸場所によってはeSTOLを使えるようにしておきたいからだ。米国のシリコンバレーに在住する彼女によると、ヘリパッドの概念は空飛ぶクルマの第1歩のインフラになるという。

図2 空飛ぶクルマ「Aska」の想定デザイン 出典:NFT Inc.

なぜ空飛ぶクルマの事業会社を起業したのか。真紀さんは理系ではない。高校卒業後、すぐに英国へ渡り、懸命に勉強して大学に入学し心理学を学んだ。その後はイスラエルの大学院で実験心理学を勉強した後、日系企業に入った。しかしその企業は撤退したため、自分で起業した。のちに結婚相手となるガイ・カプリンスキー氏と共に事業を立ち上げたものの、大変苦労した。しかし、事業が安定したころにガイと結婚し、3人の子供をもうけた。起業して10年たった頃、日本で起業したいと思い、アプリケーションソフトを開発するプラットフォームの会社を興した。IoTデータを分析し可視化するというソフトウエアプラットフォームだ。最初の4年間で貯金を使い果たしたものの、IoT時代だったことで600万ドルの資金調達に成功、2017年にその事業をGEに売却、3回目の起業となった。

空飛ぶクルマの事業会社はNFT Inc.と名づけ、Next Future Transportationから命名した。空飛ぶクルマを手掛けるのは、通勤時間を短縮し、家族と一緒にいる時間を長くしたいという、3人の子供の母でもある女性ならではの発想からだ。

当初は、ヘリパッドを利用し、ヘリパッドからヘリパッドへ移動する。自宅からはヘリパッドまでクルマで行き、空飛ぶクルマに乗り換える、という現実路線で行く。NFT社が手掛けるAska(日本語の「飛鳥」から命名)は、折り畳み式の翼を持ち、陸上ではクルマとして機能し、離陸するとドローンあるいはミニ飛行機として機能する。

Askaは1回の充電で240kmの飛行を目指す。これは、競争する対象があくまでもクルマであり、飛行機ではないことから、30km~300kmの移動距離を想定している。300km以上だと航空機の方が圧倒的に有利であるため、300km以内の移動に使うと、ターゲットは明確だ。

但し、ビジネスとして成り立たせるためには、ヘリポートと契約し、サブスクリプションモデルで月額450ドル程度に収めるように機体やヘリポートの技術開発を進める。すでに空の交通整理を行うベンチャーもシリコンバレーに登場しているという。これによってフライトルートを確保し、現実路線を進める。市場投入時期は2025年を目指す。

機体の開発は外部に依頼するが、共同で常にコミュニケーションを取りながら進めている。自律飛行のためにセンス(検出)&アボイド(回避)技術を1台ずつ搭載する必要があり、外部企業とパートナーシップを結び協力しているという。クルマ用の半導体設計に強いSynopsysと、セキュリティ面で期待しているとし、自動車の機能安全とセキュリティのシステムをAska開発に生かしていくという。真紀さんは来年にはテスト飛行にこぎつけたいとする。

Askaの開発やインフラとの協調で現実路線から進めていくのに対して、日本の空飛ぶクルマプロジェクトは、ドローンの無人運転から始まり、次に有人運転へと言うだけで、センス&アボイドのような衝突防止技術については全く言及すらしていなかった。ドローンの自律運転とは、離陸直後の地面からの風の跳ね返りによる姿勢制御のことを指していた。ある意味、日本のプロジェクトは安全面に関してもまだ言及されず、絵に描いた餅を見せつけられただけ、という発表会であった。未来に向けた事業を進める姿勢に大きな温度差を感じた。

シリコンバレーでNFT社を起業したが、社員には米国人に加え、日本人もイスラエル人もおり、多様化による力を取り入れている。もちろん女性社員が多いことは言うまでもない。シリコンバレーのハイテク企業は多様化そのもので、ある調査会社の調べによると、ハイテク企業における米国国籍を持つエンジニアと非米国籍のエンジニアとの比率は半々、女性正社員と男性正社員との比率も半々である(参考資料1)。

参考資料

1.

「どっこい、シリコンバレーの隆盛は10年以上続く、SVL Groupが調査」、セミコンポータル、(2012/05/02)

(2019/9/23)

日本で半導体ファウンドリが成り立たない理由

(2019年9月22日 19:07) TSMCやGlobalFoundries、UMC、Samsung、SMIC、TowerJazzなどの半導体ファウンドリは、製造を請け負うサービス業である。半導体チップを欲しがる企業として最近、グーグルやアマゾン、マイクロソフトなどインターネットサービス業者が増えてきた。アップルはiPhoneを世に出したときから、プロセッサを自前で設計してきた。最近では頭脳となるアプリケーションプロセッサAシリーズやセンサフュージョンチップMシリーズだけではなく、パワーマネジメントICやグラフィックスIPコアまでも自前で設計しようとしている。

半導体チップを欲しがるユーザーは、かつては電子機器メーカーやEMS(電子機器製造請負サービス業者)が多かったが、通信基地局の頭脳部分に納める機器に使うことを目的としてEricssonやNokiaなどの通信機器メーカーも、LTEあたりから自社設計のチップを使っている。自分の半導体チップがなくては他社との差別化が難しいからだ。

ところが、日本にはファウンドリビジネスが育っていない。日本でこれまでファウンドリ事業をやっているという半導体メーカーは実は、世界のファウンドリ事業とは大きくかけ離れている。なにが違うのか。良い製品を作れるように製造さえ充実させればよいと思っているからだ。半導体ビジネスは、設計と製造に分かれているが、設計工程がわかっていなければ顧客を取ることができない。ところが、製造さえきちんとすれば事業はできると思い込んでいる事業者が多い。

残念ながらファウンドリ事業は製造さえ良くできていても、顧客は来ない。設計とのつなぎをきちんと把握していないからだ。半導体設計は特殊技能が必要なのだが、このことを知らずに半導体ファウンドリビジネスと称している。半導体を設計するためには、システムの機能設計から論理設計、ネットリスト、配置配線、レイアウト、マスクデータ出力まであるが、それぞれ設計を検証する作業も欠かせない。ファウンドリはマスクデータ以降を手掛けるために、日本のファウンドリはマスクデータさえ受け取れば商売ができる、と勘違いしている。つまりチップが欲しい人たちの気持ちを全く考えていないのだ。

半導体チップが欲しい人たちは、残念ながら半導体設計には興味がない。マスク出力はおろか、論理設計さえ興味がない。例えばAIチップを欲しい人たちは、AIチップのアルゴリズムを一所懸命に開発するが、半導体を論理設計するための設計専用の言語であるVHDLやVerilogなどは知らない。こういった半導体設計言語をゼロから学ぶ暇があったら、新しいアルゴリズムを開発することに集中したいのである。半導体を作るファウンドリに頼んでも、設計のことがわからなければ、AIチップの受注は無理だ。

となると、ファウンドリ側で設計の知識がなければ顧客をつかむことさえできないのだ。かつてTSMCが設計ツールや設計環境を揃えるために設備や人に投資してきた。だからと言ってTSMCはIDM(設計から製造まで手掛ける垂直統合の半導体メーカー)になるつもりはない。TSMCは製造に集中したい。しかし、顧客獲得のためには設計の知識も必要なため、設計だけを手掛けるデザインハウスを作った。その一つGlobal Unichip社は、論理設計からマスク出力まで手掛ける半導体設計専門のデザインハウスである。今はTSMCとは独立に事業を行っているが、彼らは半導体設計のどの段階でも理想的な設計を行ってくれる。デザインハウスを使って注文を依頼すれば、ファウンドリを推薦してくれる。

逆にファウンドリが潜在顧客から問い合わせを受けても、設計のどのレベルまで可能なのかがわからなければ、受注はできない。ファウンドリの営業担当は、設計の知識が必要である。ファウンドリを手掛ける以上、設計者を雇わなければビジネスは成長しない。

日本でもファウンドリと称する会社は生まれたが、例えば東芝から生まれたファウンドリのジャパンセミコンダクターの組織を見る限り、メモリ以外の半導体を担当する東芝デバイス&ストレージ社の中のシステムデバイス事業部の国内主管工場としてジャパンセミコンダクターが位置付けられている。つまり、ファウンドリと称するものの、東芝の一工場にすぎない。システムデバイス事業部が設計した半導体ICのマスクデータを手渡しているようだ。東芝D&S社が設計していないチップはだれが設計するのであろうか。

やはり日本ではファウンドリビジネスはできていないと言ってよい。日本でファウンドリを推進する理由は、ただ一つ。製造が得意だからである。しかも、半導体製造ファウンドリは、製造原価に占める人件費比率が5~8%しかない。すなわち、人件費の高い国でもビジネスができる。だから、米国、台湾、韓国が上位を占めている。

加えて、微細化だけがビジネスではない。TowerJazzのようにアナログに特化したファウンドリもあり、最先端の65nmで十分に勝負できる。先週、開催されたTGS(TowerJazz Global Symposium)Japan 2019での発表によると、同社は微細化に頼らず、性能や品質を上げる技術を習得しており、ここに差別化できる技術がある。

日本の半導体が没落した一因は、得意な製造を捨て、安易にファブライトやシステムLSIに向かったことである。その証拠に、大量生産が必要なメモリ製造(DRAMのマイクロン広島工場と、NANDフラッシュの四日市工場)やCMOSイメージセンサ製造(ソニー)は日本勢も世界に負けていない。

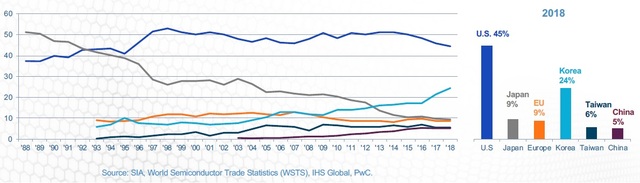

得意な製造をいつまで捨て続けているのであろうか。得意な製造を残し、しかもビジネスを成り立たせるためには、IDMではなくファウンドリの道を選択すべきだった。実は9年前にも日本にファウンドリを作るべきだと、ブログで述べたが(参考資料1)、その時の日本半導体のシェアは落ちてきたとはいえまだ20%だったが(図1)、ファウンドリ事業を手掛けてこないまま、2018年には9%まで落ちでいる(参考資料2)。

図1 企業国籍別の世界半導体市場シェア 出典:SIA 2019 Factbook

いつまでも何も手を打たない状況からは没落の道しかない。日本の半導体産業は、いつ眼を覚まし、世界の中における自社の得意な製造技術を進めるのであろうか。

参考資料

1.

一刻も早く日本はファウンドリを設立すべき(2010/10/29)

2. SIA 2019 Factbook、SIA発行

ムーアの法則は死んでいない、チップレットで生き続ける

(2019年9月17日 23:04) 半導体業界ではムーアの法則が行き詰っている、という声はある。しかし、その定義をしっかり見据えると、生き残っているともいえる。米国サンフランシスコで開催されたSEMICON Westではムーアの法則に関するパネルディスカッションが開かれ、意見が分かれた。しかし、ムーアの法則の定義が人によって異なることが、意見の分かれる結果になった。

1965年、Intelを創業する前のFairchild社にいた、Gordon Moore博士はIEEE スペクトラム誌やMcGraw-Hill(マグロウヒル)のElectronics誌に寄稿した論文の中で、シリコンチップの集積化のトレンドを見て「商用化された半導体チップに集積されるトランジスタ数は毎年倍増していく」という経済法則を見出したと述べている。この定義が実は時代と共に変わってきたのである。

例えば、毎年倍増ではなく、18~24カ月ごとに倍増する、と言われるようになった。ただ、このことは、大きなことではない。半導体の基本寸法をデザインルールと呼ぶが、その寸法に限界がやってきたことをムーアの法則の限界と呼ぶ人もいる。このため、ムーアの法則とは別に、デナードの法則(Dennard's Law)と呼ぶ、微細化が時代と共に進んできたペースもある。これらをロードマップと呼んだりしたこともあった。デナードはIBMワトソン研究所で、MOSトランジスタのスケーリング(比例縮小)法則、すなわち微細化すればするほど、半導体チップは性能が上がり、消費電力が下がるという指針を見出した。

デザインルールが原子の大きさに近づく

ここにきて微細化技術は行き詰まってきたのであるが、その原因はデザインルールが原子の大きさ(0.5nm程度)に近づいてきたからだ。元々半導体は、n型とp型をドーピングによって作り分けてきた。それもほんのわずかな量でn型とp型をきれいに区別できた。シリコン結晶原子が単位立方cm当たりほぼ10の24乗個あるのに対して、不純物原子をわずか10の15乗個すなわち、10億分の1の量を入れるだけでn型やp型になるのである。だから、半導体トランジスタの誕生後すぐにクリーンルームで製造する必要があった。とはいっても電流として取り出すのは10の18乗個以上の電子数の単位ではあるが。

Intel社が最初にマイクロプロセッサとメモリを発明した当時は、デザインルールは10µm程度だった。これでも髪の毛の1/5~1/8の太さしかない。今は最先端のプロセスは7nmから5nmへと向かおうとしているが、10nmだとしても当時の1/1000の寸法しかない。実は電流を流す・流さないのしきい値は、不純物濃度に比例するため、原子レベルまで微細になると、例えば10nmの長さの中にシリコン原子は20個くらいしかない。もちろん、1次元の長さではなく3次元の寸法の中を電子が流れるのであるから、10nm×50nm×100nmとするとシリコン原子は20個×100個×1000個=200万個しかない。不純物原子は数えられる程度の数個~十数個しかない。これでは、しきい値のバラツキがとても大きくなり、工業的に制御不能になる。このため不純物濃度に依存しない構造上の工夫によって、しきい値を制御しているのが現状だ。

Gordon Moore氏は、その法則で、シリコンチップ上のトランジスタの集積度はどんどん上がっていくことを表現したのであるが、1個のシリコンチップと定義したため、ムーアの法則は限界にきたと言われるようになった。

しかし、人間が一つのシステムの機能を上げたり、性能を上げたりしようとすると、集積すべきトランジスタ数が増えていくことは実は昔も今も変わっていない。集積すればするほど、システムとしてコストが下がるからだ。この方向はこれからも変わらない。一つの基板上に集積する方がいろいろな基板や巨大な基板に集積するよりも、性能も機能も消費電力もみんな好ましい方向に向かう。

だったら、ムーアの法則の定義を拡張すれば済むのである。半導体企業は、3次元集積や2.5次元集積をできるだけコストを上げずに実現しようとしている。つまり集積するトランジスタ数はもっともっと増えているが、平面上に集積するのではなく、垂直方向の3次元的に集積するのである。3D-ICやNANDフラッシュメモリのように1チップの中に3次元的にメモリ部分だけを重ねていく方向はある。

チップレットという新方向

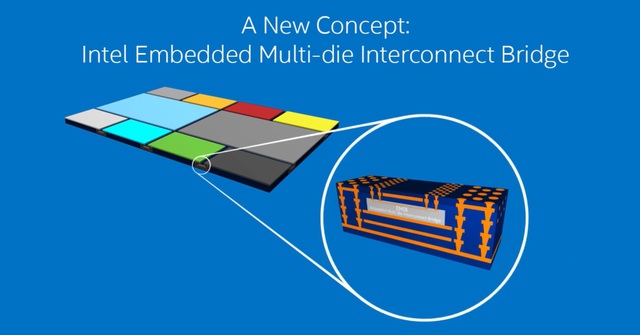

最近、米国半導体業界で登場してきた、もう一つの方法は、無理やり微細化して詰め込むのではなく、経済的に見合うコストで、例えば28nmや40nmプロセスのように従来技術で経済的に歩留まりが高く可能な限り小さなサイズで集積したチップを作ることである。これらのチップを一つの基板(プラスチックのプリント回路基板でもシリコン自身の基板でもよい)上に集積し配線してつなげていく。1チップに集積するトランジスタ数が数十億個にも達すると製造歩留まりが悪くなる傾向があるからだ。むしろ1個のシリコンチップに無理にトランジスタを詰め込むのではなく、分割して1枚の基板に搭載し無理なく接続する技術を使う。やや大きな基板の上に多数のシリコンチップを載せて接続しても機能を上げ、性能を改善できる。この小さなシリコンチップのことをチップレット(chiplet)と呼ぶ。このチップレット手法が経済的に見合うのであれば、ムーアの法則を乗り越える手法になりうる。

図1 IntelのEMIB技術 さまざまなチップレットを搭載し接続する 出典:Intel

ムーアの法則を長年肯定し続けてきたIntelでさえ、チップレット同士をつなぐ配線実装技術をEMIB(Embedded Multi-die Interconnect Bridge)と呼び、最近注力している。この技術を使えば、HBM2(High Bandwidth Memory)と言われる大容量で高速・広バンド幅のメモリも同一基板上に載せられるため、CPUとのやり取りを短時間ですますことができるようになる。チップ同士の接続部分はチップ程度の大きさのシリコンインターポーザであり、配線は済ませているため、チップ同士の接続にはさほど時間はかからない。これまでは基板全体をシリコンで形成するためコストがかかり、ガラスのインターポーザの提案もあったが、実用化せずに終わりそうだ。

EMIBでもそう簡単ではないらしい。Intelは今、苦労しながらEMIBを開発しているようだ。

(2019/09/17)

デジタル化の謎が解けた

(2019年9月14日 17:04)長年、「デジタル化」という言葉に違和感を覚えてきたが、IoTとデジタルトランスフォーメーションの登場で、ようやくその意味が解けた。長い間の違和感とは、アナログICが成長し続けていることであり、これからも成長し続けることにある。デジタルと言われるこの時代になぜ、アナログICが売れ続けるのか。IoTやデジタルトランスフォーメーションにとって、アナログICは欠かせないデバイスだからである(参考資料1)。

では、なぜデジタル化にアナログICが欠かせないのか。この疑問に対して、言葉の使い方の違いに気がついたのだ。いわゆるデジタル化やデジタルトランスフォーメーションとは、デジタルICやアナログICなどの半導体チップを駆使して、社会の問題を解決することである。経済産業省のホームページ(参考資料2)に長々とデジタルトランスフォーメーションの定義が掲載されている。それによると、「企業がビジネス環境の激しい変化に対応し、データとデジ タル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」とある。これはもっと平易にいうと、「半導体とエレクトロニクス技術を用いて社会を変革し競争力を持つこと」になる。

すなわち、デジタル化やデジタルトランスフォーメーションに必要なテクノロジーが半導体・エレクトロニクス技術であり、半導体・エレクトロニクス技術をデジタル化と言い換えているだけにすぎないのである。

半導体は古臭いか?

半導体やエレクトロニクスという言葉は古いという印象を持つらしい。現実に、大学に学ぶ理系の学生には、電子工学ではなく、機械工学が人気あるという。機械工学はロボットの研究ができるのに対して、電子工学は日本の半導体産業に象徴されるように古く臭いイメージを持つからだそうだ。電子工学や半導体はこれからのデジタルトランスフォーメーションのキモになるテクノロジーだ。ロボットは目に見えるが、電子工学や半導体は見えないことも、学生の専攻選択に影響を及ぼすようだ。実はロボットでさえ、中身はエレクトロニクスやアナログ半導体が多数使われている。

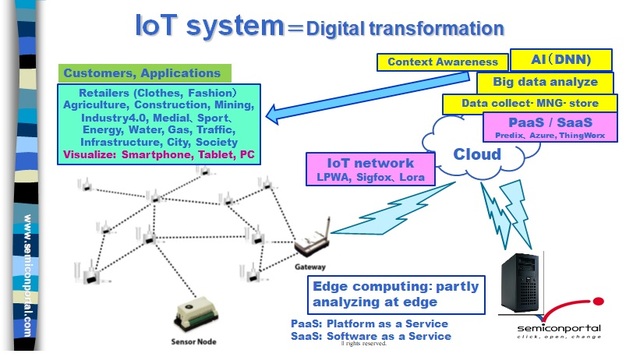

デジタルトランスフォーメーションの中核となるIoTシステムは、図1のように、IoTセンサがあり、そのデータをクラウドに送り、クラウド上で分析し、ユーザーの下に「情報」として届けるという仕組みだ。ハードウエアとして、データを拾って送るIoTセンサ、クラウドに上げるためのネットワークに飛ばすトランシーバ、クラウドを実現するデータセンターの巨大なコンピュータシステム、分析した「情報」をユーザーの下に届けるためのトランシーバなど半導体チップはかなり多い。この間、ゲートウェイを通せばゲートウェイを作るためのエレクトロニクス・半導体も必要になる。

図1 IoTシステム IoT端末からのデータを、通信ネットワークを通してクラウドへ上げ、収集・管理・保存・分析しユーザーの端末へ下ろし可視化する IoT端末はアナログ半導体の塊となる

IoTシステムは、ハードウエアから、ソフトウエア、データ分析とそれに必要なAI技術、データを上げたり下ろしたりするための無線通信技術(今後は5G)、これらをまとめるオーガナイザ、などからなる総合技術である。1社で全て賄えるシステムではない。さまざまな企業が参加するエコシステムが必要となる。

吸い上げるデータが工場内の機械の振動や温度、湿度、流量などであれば、インダストリ4.0につながるし、空気中のダストや気温、湿度、照度などを検出し街を快適に過ごせるようにすればスマートシティやスマートビルにもなる。水田の水位や水質、温度などを明確にわかり稲の発育状態を予測できるようになればスマート農業、牛の首にカウベルを着けて健康状況や発情を管理できれば効率の良いスマート酪農になる。働く人の首から下げる名札に赤外線センサや加速度センサなどを取り付けて分析すれば、人の動きがわかりオフィスの生産性を上げるための指針が得られる。これら全て、エレクトロニクス・半導体のハードウエアと、データを収集・管理・保存・分析・可視化するソフトウエアなどを駆使している。

このような仕組みだから、もはやハードウエアしか知らない、ソフトウエアしか知らない、ITしか知らない、ではすまされない。つまり世の中が見えなくなる。この中のデータ分析にはAI(ディープラーニングや機械学習)が欠かせないが、コンピュータサイエンスも未来志向のテクノロジーや考え方に必要である。そしてテクノロジーのコアとなるのが、日本の総合電機企業が捨てた半導体チップである。

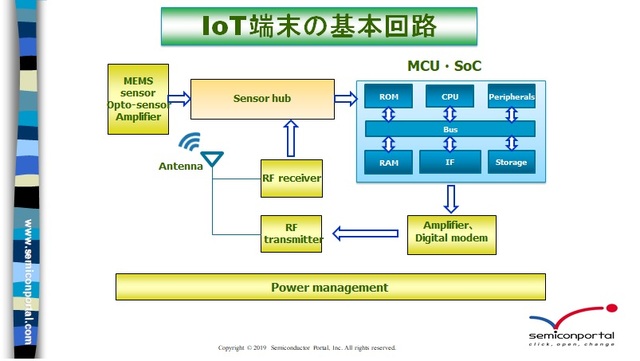

IoTにはアナログ半導体がびっしり

特にIoTセンサ端末は、アナログ半導体の塊である。センサ、そのインターフェース、センサハブ、アンプ、デジタルモデム、送受信回路、パワーマネージメントIC、デジタル部分はMCU(マイコン)だけ、と言っても差し支えない(図2)。

図2 IoTセンサ端末はアナログ半導体が圧倒的に多い

IoTセンサからのデータを無線通信で基地局へ飛ばし、さらにクラウドへ届ける。基地局では、華為、エリクソン、ノキアなど通信機器メーカーが独自に開発した半導体チップが活躍する。コンピュータやストレージの塊があるクラウドではCPUやメモリ、ストレージのデジタル半導体だけではなく、やはりアナログ半導体が活躍する。特に電源となるアナログのパワーマネージメントICがなくてはコンピュータもIoT端末も動かない。

日本の低迷感は、こういったハードウエアとソフトウエアの総合技術の弱さ、半導体を軽視してきた罰、革新的なアーキテクチャの乏しさ、などの要因がある。本質を見極められなかった総合電機の経営陣や、強かった製造業をないがしろにしてきた政府など、反省すべき点は多い。

(2019/09/14)

参考資料

1. 「デジタルトランスフォーメーション~推進役はアナログ半導体」、Tower Jazz TGS 2019

ウェーハ規模のAIチップが大化けする可能性

(2019年8月30日 00:09) かつて、1980年はじめのころ、WSI(Wafer Scale Integration)と呼ばれるウェーハ規模の半導体があった。ロジックやメモリを集積したウェーハ規模のチップだった。しかし、うまくいかなかった。30数年後に米国のベンチャーCerebras社が開発したウェーハ規模のAIチップ(図1)は成功するだろうか。今度は成功するような気がする。なぜか。理由はニューラルネットワーク専用の回路だからだ。

図1 Cerebras社が設計、TSMCが製造したディープラーニング用のウェーハ規模のICチップ 21.5cm×21.5cmという巨大なチップである 出典:Cerebras社ホームページから

なぜニューラルネットならうまくいくのか。これまでの半導体チップの作り方とは大きく異なるからだ。

シリコンウェーハ全体に一つの集積回路(IC)を作ると、眼に見えない数十nm(ナノメートル)のパーティクル(粒子)がICのどこかに付着する確率が高くなる。例えば、小さな微粒子が10個付くと仮定する。チップサイズが小さく、1枚のウェーハに100個のチップが配置されているとして、最大でも10個のICが不良品になるだけで残りの90個は良品である。しかし、ウェーハ全体で1個の巨大なICだと10個も微粒子が付着してしまうともはや不良品となる。つまり、1枚のウェーハに100個の小さなICがあるなら歩留まりが90%なのに、1個の巨大なICなら歩留まりはゼロ%となる。だからこそ、ICチップは大きくできなかった。

半導体産業ではこのことは常識である。ステッパの露光サイズにも大きくしないようにサイズに上限がある。レンズの収差や歪によって、露光領域の中央と周辺で光の強度が一様ではなくなるからだ。ステッパは、小さな四角い露光領域をステップバイステップで露光していく。微粒子の存在の点からも、この上限は合理的だ。

どのようにクリーンルームを清浄にしても、微粒子は人間が存在するだけで呼吸している限り人間から出てくる。微量の汗や息から微量の体液が出てくる。これがパーティクルとなる。しかも人間がいなくても、ウェーハを搬送したり機械が動いたりすると、微量の摩擦が生じパーティクルが発生する。ほとんど目には見えないが、塵も積もれば山となる、ということわざにある通り、微粒子が溜まってしまえば、埃やゴミとして見えるようになる。

1980年代前半の4~5インチ時代でさえ、ウェーハ規模のICチップは無理なのに、今やウェーハの直径は300mm(12インチ)もある。パーティクルが付着しないことはありえない。だからこそ、パーティクルがウェーハに付着するという前提でウェーハ規模のICチップを作ることは、見えないパーティクルが付着して不良品を発生することになる。

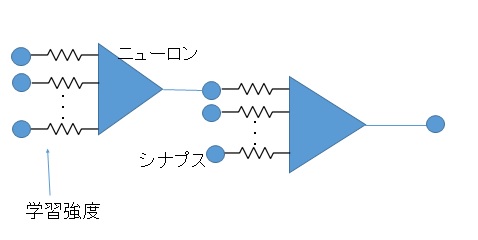

ところが、人間の脳細胞(ニューロン)をモデルとするニューラルネットワークでは、実はウェーハ規模のICでも不良品の定義があいまいになる可能性が高い。1個のニューロンは、パーセプトロンと呼ばれる多入力・1出力のモデルで説明される。これは、図2にあるように、入力の様子をアナログ回路で記述しているが、これはデジタル回路でも表現できる。デジタル回路なら、データAiと重みBiを掛け算して次々と足していく積和演算(MAC: Multiply Accumulate)として表すことができる。

図2 1ニューロンは多入力・1出力のパーセプトロンモデルで表現されている 作図は筆者

ΣAi×Biという数式でMACを表現でき、その出力値があるしきい値を超えると1、越えなければ0とする。その時のニューロンという演算器は、階段状のステップ関数になるがこれをシグモイド関数で近似することが多い。つまりニューロン1個の出力は0か1しかない。1だと、重みを掛けて表現し、足し合わせる。Cerebras社のホワイトペーパー(参考資料1)によると、MAC演算の半数以上(50~98%)が0をかける演算になるため、0をかけるという演算は省略することで計算スピードを上げたという。もちろんこの分、消費電力も減る。

AIのニューラルネットワークモデルでは、多数のニューロンを並列に演算した後、次のニューロンに入り、さらにその次へと進む。最終的な出力が当初、覚えさせようとした(学習)パターン(猫を認識する学習の例だとして)が不正解で、猫ではないという結果なら、重みを変えることになる。この場合は逆伝搬 (バックプロパゲーション)と呼ばれる手法で、出力段から次々と入力側へ戻っていき、重みを変えていく。これがいわゆる学習となる。

このニューラルネットワークのモデルでは、あいまいな要素がかなり入る。ニューロン1個の出力が違ってもニューロンのネットワーク全体にまで大きな影響を及ぼさないからだ。もし、ニューロン1個が切れていても正しい結果を導く可能性は大いにある。つまりここに不良のニューロンがあったとしても、迂回してネットワークにつなげることができるからだ。結果オーライということになる。しかもニューラルネットワークではニューロンの数は多ければ多いほど学習した結果が正解となる確率は増えていく。

このことは、ウェーハ規模のICのように巨大なニューラルネットワークチップを動作させこの中に相当するニューロンが1個不良品だとしても、あるいは1を0と出力したとしても逆伝搬で学習すれば別の結果を生み出す可能性につながる。こうなると、もはやウェーハ内のチップの大きさには制限がないかもしれない。

ただし、実際に製造するためには、ステッパの露光面積で制限される可能性はある。おそらく、このためにCerebrasは、1枚のチップを84個のブロックに分け、その1ブロック内に約4670個のAIコアを集積した。全部で40万コアを集積している。84個の1ブロックは露光サイズ以下に納められているようだ。

総じて、ニューラルネットワークをモデルとするならウェーハ規模のチップは歩留まりを考える必要はなさそうだ。ちなみに人間の脳(神経細胞ネットワーク)は、酒を飲むとブツブツと切れるらしい。それでも翌日、仕事に励み、アタマを使って考えるという作業を行っていれば再びつながっていくようだ。あるテレビ番組に登場した90歳の方は毎日、語学を学んだりいろいろな趣味をもったりするせいか、脳細胞が増えていると報じていた。

ニューラルネットワークのモデルでどのように再配線するのか、小生のアタマでは見当もつかないが、Cerebras社のチップにはソフトウエアで再配線できるようだ。ニューロチップは、人類の頭脳に近づいているかもしれない。

ただし、歩留まり以外の問題として、どのようにしてパッケージするのか、さらに実装するのか、熱膨張係数の違いによる割れやひび、クラックに対してどう対策を打つか、ハンダバンプかボールか、緩衝材をどうするかなど、解決すべき問題は山積している。冷却には、スーパーコンピュータ並みの水冷が必要になる可能性がある。

参考資料

(2019/08/30)

経産省は産業界の支援者ではないのか

(2019年8月11日 07:43) 今回の日韓の貿易摩擦をみていて、経済産業省とはいったい何をする部署なのか、疑問に感じた。やっていることが日本の産業界を圧迫することだからである。強くするためのプレッシャーなら許せるが、全くそうではないからだ。

元通産官僚は、貿易管理の手順を厳しくするだけの問題なのだから、そもそも騒ぐことではないという傍観者的な観測を出しているが、残念ながら実質的にはそうではない。少し整理してみよう。

徴用工問題と無縁のはずがない

日韓関係は、政治的に対立が続いていきた。最近では、戦時中の徴用工問題で一企業に賠償させよという最高裁の判決があった。これに対して日本政府は、戦後処理は終わったという立場で一貫している。これは間違っていない。戦争という国家対国家の争いでは、国民同様、一企業でさえ戦争の犠牲者であり、国家に背けば国内では犯罪者に仕立て上げられる。このため、企業といえども、国家に逆らわずに行動してきた。韓国は国家対国家の話し合いの中で日本と和解したはずである。だからこそ、政治家同士で政治決着すべき問題であった。今回はそれを日本の内閣が通商問題にすり替えたのである。

一方の韓国の現政権は、前政権時代に国家対国家の交渉の末、決着した慰安婦問題を一方的に破棄した。これこそ、国家の信用にかかわる重要事項であり、日本は国際調停にかけるべき問題だった。国家対国家で決まったことを一方的に反故にすることは戦争状態しかありえない。平和な時代には許されることではない。日本政府はこのことを交渉なり話し合いなりして説得すべきである。数10回も話し合いを首脳同士で繰り返したのにもかかわらず説得できなかったのなら、国際調停裁判にかけるべきだった。国家対国家で決めたことが一方的に破棄されたからだ。日韓関係を見る限り、現政権はここまでやってこなかった。

EUが作られ欧州がもう戦争を止めようと誓った陰には、第2次大戦で侵略したドイツのコール首相が何度も、侵略されたフランスのミッテラン大統領に会いに行き、欧州統一の話し合いを繰り返し説得した、という実績があった。だからこそ今はドイツが侵略するとは他の欧州の国々は思わなくなり、信頼を勝ち取った。EUは、ドイツの地道な努力があったからこそ成立できた。安倍政権が韓国に対してここまで努力をしているとは思えない。

加えて、慰安婦問題は「でっち上げ」の要素がある。10数年ほど前に民放テレビのニュース番組で、慰安婦と称する団体が日本にやってきてインタビューした場面で一人の元慰安婦だったという女性は次のように、なまりのある日本語で語っていた。「私は、日本に行くと良い仕事があるよ、と言われて日本にやってきたのに、あんなことをさせられた」と。この言葉を聞いて私は考えを改めた。従軍慰安婦とは、武器を突きつけられて強制的に日本に連れてこられた人たち、とそれまでは思っていた。ところが実際には、彼女は自分の意思で日本にやってきたのである。手配師にだまされたかもしれないが、自分で日本に行けば稼げる、と思ったから来たのである。誰がだましたかは不明だが(想像はつくが確証はない)、それを日本政府に賠償要求することは正しくない。ましてや、慰安婦像を設置することは事実を曲げることに他ならない。事実は、「慰安婦」は強制されて日本に来たのではなく、自分の意思で日本に来た女性だ、ということ。

日本のメーカーが機会損失を被る

そして、経済産業省は、7月1日に大韓民国に対して二つの規制を発表した。簡単に言えば、韓国を「ホワイト国」から外すことと、3種類の化学薬品を韓国に輸出する場合の検査を厳密に行い最大90日かかる可能性があること、である。

3種類の化学薬品の内、EUV(X線に近い波長の微細加工技術)レジストとフッ化水素(フッ酸)は半導体製造で使うが、もう一つのフッ化ポリイミドは有機ELディスプレイの製造で使う。フッ化水素はどのような半導体の製造プロセスでも使う。シリコンプロセスの途中で二酸化シリコンをエッチングで削るという作業が入るからだ。この材料なしで半導体を作ることはできない。だからこそ、半導体メーカーは材料を2社~3社から購買してグローバルを含め確保する。

フッ化水素(HF)の工場は韓国国内にもあり、半導体グレードに精製している。元々の原料の蛍石(CaF2)は日本も韓国も中国から輸入して、還元してフッ化水素を製造する。韓国で精製しても日本製並みの品質が得られないのであれば、日本のフッ化水素を使わずに日本メーカーにライセンスとロイヤルティを支払う仕組みを作ればよい。経済はグローバルに動き、グローバルなサプライチェーンが出来上がっているからだ。日本も政治家はトランプ大統領と同様、そのことを知らない。

またEUVレジストは、デザインルール7nm以下の製造工程で使われ始め、それ以下の超微細なプロセスでは必須の材料だ。しかしEUVリソグラフィで半導体を製造できるメーカーは、台湾のTSMCと韓国のサムスンしかいない。しかもEUVリソグラフィ技術はこれから本格的に使われる超微細加工技術である。EUVレジストを製造しているのは日本メーカーが多く、一部、米国のデュポンも作っている。日本のレジストメーカーはTSMCとサムスンに出荷できたが、これがTSMCだけになる。

サムスンはメモリ最大手のメーカーであり、メモリ製品は半導体売上額の9割以上を占める。メモリにはEUVリソグラフィは使わないため、EUVレジストは残りのファウンドリビジネスで使われる。サムスンはEUVレジストを必要とするファウンドリビジネスに力を入れ始めたばかりだ。それもメモリビジネスは浮き沈みが激しいため、比較的安定なファウンドリビジネスを強化しようと昨年、事業部から事業本部に格上げしたばかりだ。その矢先にEUVレジストが入手できなくなると、サムスンの精神的な打撃は大きい。

こうなるとサムスンの選択肢はメモリをさらに強化しながら、ファウンドリの遅れを覚悟するしかない。その間、デュポンに増産を依頼することになる。一方、日本のレジストメーカーはサムスンへ実質的に出荷できなくなるため、機会損失を被ることになる。当面はメモリを強化するためサムスンの売上額が急に落ちることはないが、日本のレジストメーカーは直に影響を被ることになる。

また日本の半導体材料を手掛ける化学メーカーよりも、日本に韓国からの観光客が来なくなるなど別の要因で不利になる恐れが大きい。日本の政治家は政治問題を通商問題にすり替えず、政治決着を図るよう努力してほしい。

(2019/08/11)

アップル、インテルのモデム部門買収の裏にあるもの

(2019年7月27日 11:12) アップルがインテルのモデム部門を買収することで、両社が合意した。インテルのモデム部門は約2200人が知的財産(特許含む)や設備、リース物件などと共にアップルに移ることになる。この買収金額は10億米ドル。移転終了は2019年第4四半期の見込みだが、各国当局の認可次第になる。

図1 独インフィニオンテクノロジーズ社の敷地内にあるインテルのモデム開発部門

インテルは、アップルとクアルコムが合意した時点で5Gモデム開発を断念したことをすでに表明していた。それまでアップルは通信モデムチップ最大手のクアルコムとはIP使用料金が高すぎることで、争っていた。しかしアップルはクアルコムの5Gモデム技術力を再認識したことで和解の道を選んだ。

アップルはiPhone開発を決めて以来ずっと、自主開発の道をたどってきた。スマートフォンの心臓部となるアプリケーションプロセッサの開発ではP.A.SEMIという旧DECのAlphaプロセッサチームを買収し、失敗したことがあったが、できるだけ自主開発路線を取ってきた。今回、アップルがインテルの一部門を買収した、スマホの通信機能(デジタル複変調)を受け持つモデム部門も、自主開発の一環だ。となると、今後、クアルコムとの論争が再燃するリスクは相当高まることになる。アップルとしてはクアルコム依存から離れたいからだ。

自主開発といっても、そう簡単ではない。技術力は人、すなわちエンジニアに強く依存するからだ。それも昔と違い、一人の専門エンジニアではない。チームとしてのエンジニア集団が必要になってくる。アップルはこのことを強く認識したのは、英ダイアローグセミコンダクタのパワーマネージメントIC(電源IC)部門と、携帯向けのグラフィックスIC(GPU)を開発してきた英イマジネーションテクノロジーズからの取引を中止し、自主開発すると表明した時だ。

スマホでは3.7Vのリチウムイオン電池1本から、1.2V、3.3V、5V、7Vなどたくさんの安定化電源電圧を発生しなければならない。大体10種類近い電圧の数と言われている。しかも電圧は負荷が重くなっても下がってはいけない。どのような動作時でも常に一定に保つ必要がある。たかが電源ICと言われることがあるが、実はそう簡単に電源ICを設計できるものではない。案の定、アップルは電源IC開発のためのエンジニアを確保できなかったために、結局電源IC部門をそっくり買収することにした。

実はGPU(グラフィックスプロセッサ)の開発でも同様だった。お絵描きするためのグラフィックチップは、性能を追求すればNvidiaのGPUのように200Wとか携帯機器では使えないレベルのとんでもない大きな消費電力を発生する。スマホの電池が1日以上もつ程度の消費電力に落とし、さらに性能もある程度は確保しなければならない。デッサンと色塗り(レンダリング)の機能を一つのシリコン半導体に詰め込む技術は、そう簡単に一朝一夕でできるものではない。

イマジネーションは、昔はArmと協力しながら携帯機器に使えるほど低い消費電力を実現できるGPUを開発してきた。Armが消費電力の低いCPUで、イマジネーションが消費電力の低いGPUを担当した。共に半導体チップ全体の内の一部の回路であるIP(知的財産)コアを開発、それを半導体メーカーやファブレスICメーカーなどにライセンス提供している。

ArmのCPUコアはアップルにも提供されており、アップルは基本コアにイントリジティ社の技術を加え改良したCPUコアをAシリーズのアプリケーションプロセッサに使ってきた。アップルはこれまでに培った技術で行けると思ったのだろう。

しかし、GPUの自主開発はそう簡単ではなかった。イマジネーションはGPUコアの開発から始まりMIPS CPUや映像をきれいに見せるためのビデオ処理回路も開発してきた。しかし、GPUはコアコンピタンスの部門である。アップルは自主開発すると言っても結局、簡単ではなく、イマジネーションとの話し合いを経てイマジネーションからエンジニアを連れて行った。

「企業は人なり」。昔から言われている言葉だが、日本企業はこのことを忘れていないだろうか。リストラと称して、社員全員に早期退職を呼びかけて退職金を上乗せし首を切っている。このやり方では、優秀で本当は残ってほしい人まで去っていく。どのような企業にも、働かずに文句を言い、足を引っ張る社員はいるが、早期退職ではそのような社員が残り、しかも法的に訴えたり労働組合が強ければ組合を利用して首切りを訴えたりする。こうして企業の競争力は失われていく。

短期間に技術力を持とうとすると、結局優秀なエンジニアを採用するしかない。これは企業買収につながる。2018年度売り上げが2656億米ドル(28兆6848億円)というアップル社が企業買収すると言っても、ルネサスの暴挙と違って会社の屋台骨を揺るがすような金額ではない。インテルのモデム部門の買収金額は、売り上げの0.4%にもいかないわずかな金額である。アップルはこの買収で、クアルコムへの支払いを再び拒否する動きに出る可能性は高まってきた。モデム開発期間次第で、クアルコムへの支払いをチャラにできるからだ。しかも5Gのモデムは一つに固定されている訳ではなく、2020年代に渡る10年間でどんどん進化していく。今のモデムでは目標であるダウンリンク20Gbps・アップリンク10Gbpsには全く達していない。目標値をクリヤして真の5Gに達するためにはまだかなりの時間がかかりそうだ。5Gのモデム開発は2020年代ずっと必要不可欠である。

(2019/07/27)

ルネサスの社長交代劇だが、また金融系の人

(2019年6月25日 23:30) ルネサスの呉文精CEO兼代表取締役社長が辞任、CFOの柴田英利氏がCEOに就任するというニュースが流れた。このことを業界の人たちに聞いてみると、「また金融系か、先が思いやられるな」という声が相次いだ。「今回の人事はINCJ(株主は政府系ファンドの株式会社産業革新投資機構)や経済産業省の責任も大きいではないか」という声も聞かれる。

半導体産業をけん引するのはIT産業である。ITの4大トレンドでは、AIとIoT、5G、自律性の4つとそれを包括するようにセキュリティがカギとなっている。5年前のトレンドである、ビッグデータ、クラウド、モバイル、ソーシャルは今やITのインフラになった。わずか5年前でこのスピードだ。AIやIoTでさえ、ITのインフラになる時期は間もなくだ。

こういったITのメガトレンドを読めない人間がテクノロジー企業のトップに来ると、その企業は極めて危ない道のりを行くことになる。企業がどのような方向で成長できるかがわからないからだ。まるで羅針盤のない船で航海に出るようなものだ。

INCJが母体

柴田英利氏はINCJの母体となった産業革新機構から来ている。今回の呉文精氏の辞任にしても、なぜ引き止められなかったのか。全く相乗効果のないIDTの買収を強行した責任を全うして欲しかった。しかも社員のモチベーションを下げる人事を行ってきた責任もある。「逃げられた」と感じる業界人もいたことがそれを物語っている。

そもそもルネサスのリストラを断行したのは、旧産業革新機構である。この機構に加え、多様な株主構成という組織までは良かった。あくまでもリストラを断行しただけだから、成長戦略を考えなくてもよかった。従来の製品をまとめて括る、という作業で済んだからだ。ここで、成長するための戦略を打ち出すべきはずの社長が呉氏だった。ところが、ルネサスの持つ製品ポートフォリオと、成長すべき分野との関係を抑えて、伸ばしていくべき分野をもっと充実させずに、全く相乗効果のないIDTを8000億円近く支払って買った。このために銀行から有利子負債を1兆円近くも借りることになった。売り上げが6500~7000億円しかない会社であるにもかかわらずだ。高い買い物をした責任を取らないうちに辞めるということは、逃げた、と言われても仕方がない。

INCJの任命責任は?

では、呉氏を社長としてルネサスに連れてきたのはINCJか経済産業省であろう。大株主だからである。彼らの任命責任はないのか。INCJや経済産業省は、ITのような素早い市場に対応できるようにはできていない。世界の半導体メーカーは、VCやファンドから資本を入れている所が多いものの、素早い世界との対応はできる。日本的組織だからと言い訳しながら、垂直方向に長い組織での判断しかできない官庁や準官庁の組織で、素早い判断に追いついていけないことは火を見るよりも明らかだ。

もう一つ、銀行や金融関係者は、金さえ出せば企業は回ると思っていないだろうか。「企業は人なり」という名言が日本にはある。今や米国には、企業は人なりと言っている企業もある。優秀な人材に責任ある仕事をさせられないのはなぜだろうか。これまでの電機業界を見ている限り、シャープやパナソニック、富士通、東芝などに見られたように、男の嫉妬や意地悪さ、嫌がらせなどの権力闘争で優秀な人材を追い出してきた過去がある。

権力闘争はもう止めよ

ダイバーシティの時代だからこそ、優秀な人材を追い出すのではなく、活用することが企業の成長に欠かせない。25日、ドイツの自動車産業のティア1サプライヤで、BMWやMercedesなどへ部品を納入しているBoschのイベントに参加した。Bosch日本法人のボッシュ株式会社の代表取締役社長のKlaus Meder氏は、「優秀な人材を日本で採用できないのなら、他の国から探してくればいい。インドやシリコンバレーなどから連れてくる」、と簡単に答えていた。つまり採用すべき人材を日本人男性にこだわるから候補が減るわけで、外国人や女性、シニアなど若い男に限定しなければいくらでもいる。

組織をリードする人材は経営学を学び、人心を掌握できているだろうか。社員とのディスカッションを積極的に行っているだろうか。同じ業界でも外部の企業のトップとの話し合いはしているだろうか。また、自らもテクノロジートレンドを外部の業界人とディスカッションしながら確認しているだろうか。かつて、コンサルティング会社に2億円も出して戦略を作ってもらったという半導体企業がいたが、成長できなかった。コンサル会社は、現状を分析する方法に熟知しているが、半導体業界のことは何も知らない素人である。むしろ、コンサル会社から分析手法を学び、自分と社員で半導体業界のメガトレンドや成長方向を作っていくべきである。

体質も、考え方も古い金融の世界の人がテクノロジー企業をリードする社長になって、社員はついていくだろうか。社員と密に話やディスカッションをしながら、企業を率いていけるだろうか。柴田氏には、これまでの日本の経営者の文化をひっくり返すほどの半導体運営をできる力があるかどうかわからないが、期待はしたい。

(2019/06/25)