半導体製造装置の展示会から遊離するセミコンジャパン

(2018年12月18日 22:56) 今年のセミコンジャパンは、大きく変貌した。何が変わったか。これまでは半導体製造装置・検査装置と関連材料の展示会だった。ここのところ、IoTを取り込み、半導体製造の世界から、半導体応用の世界まで取り込みながら、半導体製造装置や材料からIoT半導体チップ、IoTデバイス、IoTシステムへと連続的な広がりを見せるようになってきた。日本では半導体チップ製造から離れていく傾向が強かった。このためセミコンジャパンを日本で開催する明確な意味が失われつつあった。

図1 セミコンジャパン2018の光景、人影はまばら 撮影:津田建二

IDM(設計から製造まで一貫して担う半導体メーカー)にこだわり続けた日本の半導体産業の末路といってもよい。10年以上前から世界はファブレスとファウンドリに分化してビジネス的に身軽に素早く新市場に対応できる体制を身に着けてきたことを報じてきた。例えばクアルコムは、かつて持っていた携帯電話ビジネスを京セラに売却し、半導体のファブレスに徹してきた。ほかのメーカーもファブレスやファブライトに進むと同時に、ファブライトでもビジネスが成り立つアナログやパワー分野などに焦点を絞ってきた。その成功例がテキサスインスツルメンツであり、インフィニオンテクノロジーズである。

日本の半導体では、メモリの東芝はメモリ部門(現在東芝メモリ)が好調ながら、非メモリ部門はほとんど成長していない。ルネサスはつぶれそうになった。再び危なくなっている。富士通の半導体部門は解体状態にある。世界を見ずにこれでいいのだ、とこだわった結果がこの実態である。世界のシェアは10%未満になり、今は世界から日本頑張れと同情される始末にまで落ちぶれた。

そんな中、半導体製造装置産業はまだよかった。日本の半導体メーカーがダメだから韓国、台湾、米国など大きな市場のある所へ向かったからだ。東京エレクトロンや日立ハイテクノロジーズ、日立国際電気などは海外売上比率が過半数を優に超えており、テスターメーカーのアドバンテストとなると、売り上げの95%が海外である。

セミコンジャパンは製造装置が出展、半導体企業が来場者だった

強い半導体製造装置の展示会であるセミコンジャパンは本来、半導体メーカーのプロセスエンジニアや製造、調達関係者を来場者として、サプライヤである製造装置・材料業者が出展していた。東芝メモリ、ソニーセミコンダクタソリューションズ、ルネサスエレクトロニクス、ロームといった大手から中堅の新日本無線やエイブリック、トレックスなどのIDMという顧客が主な来場者だった。しかし、国内の半導体メーカーは依然と比べて成長せず、弱体化してきた。

IoTこそ、日本の半導体でも成功できそうな応用

そこで、半導体装置メーカー・材料メーカーは、ここ10年くらいダメな日本の半導体企業ではなく、韓国、台湾、米国の半導体メーカーに訴求する、といった活動を行ってきた。それでも日本半導体メーカーという来場者が年々減少しており、セミコンジャパンは、若いエンジニアを対象とするユニバーシティ、イノベーションビレッジなど、工夫を重ねてきた。ここ数年はIoTという応用を広げてきた。最初の年は半導体製造装置とIoTシステムが全くお門違いで離れていたが、徐々にIoTチップの展示やIoTシステムのデモなど製造装置とIoTとの間をつなぐ要素を加えてきた。IoTをテーマとして加えたのは、300mmや16nmなどの超微細化技術が不要で、日本の半導体メーカーにも成長できる市場を見せるためだった。

ところが、今回はいきなりAIやクルマなど、微細化も必要な分野も織り交ぜた成長分野を取り上げた。日本の半導体メーカーを顧客とする展示会からは大きく離れてしまった。SEMIジャパンによると、今回の来場者は前年比22%減の5万2865名と、昨年の6万7613名から1万3000名以上も減少した。セミナーの来場者は、6.4%減の1万884名にとどまったが、展示会そのものを考え直す必要があるだろう。

セミコンジャパンのあるべき姿とは

では、セミコンジャパンはどうあるべきか。半導体メーカーが今注目している分野は、クルマと工業用分野である。クルマと工業機器分野は半導体だけではなく、電子部品や機械部品、機構部品、電気部品などエレクトロニクスではなくメカトロニクスのサプライヤも昔から製品を納めてきた業界である。彼らを取材してみると、工業用途で成長する分野はなんと、半導体製造装置分野だという。つまり、製造装置産業のサプライヤとして半導体部品を位置付けてもよいのである。半導体メーカーと製造装置メーカーの立場は逆転する。

ただ、これまでの経緯から、半導体メーカーは半導体製造装置業界とうまくやれるのだろうか。日本の半導体メーカーは、製造装置メーカーに対して、工場に装置を納めてもすぐには代金を支払ってくれなかった。検収と称して、装置の性能や特性をチェックするうえでシリコンウェーハを流し稼働させて特性をチェックするため、半年以上後に支払ってきた。半年程度ならまだましな方で、1年かかることもあった。半導体装置メーカーにとって資金繰りがたいへんだった。この状況を「半導体メーカーが製造装置メーカーを見下しているからだ」と述べた装置業者もいた。

ところが、海外の半導体メーカーは違った。製造装置を工場に納入・設置すると、まず代金の7~8割を支払い、残りを検収後に支払ってきた。こうなると、製造装置メーカーはまず金払いの良い海外の半導体メーカーを優先してビジネスを行う。だからいまだに海外売上比率が圧倒的に高いのである。国内半導体メーカーにとっては、海外の半導体メーカーとは当然差ができ、出遅れは必須だった。

この「製造装置を国内の半導体メーカーに納めてもすぐに支払ってもらえない」という問題は、2000年頃から徐々に明らかになってきたものの、国内メディアは広告主であることを理由に採り上げなかった。日本の半導体メーカーにとっては不利になることを訴えた記事を旧Semiconductor International日本版で書き、大きな反響をいただいたが、メディアがこの問題を明らかにしたのはこれ1件だけだった。半導体メーカーにとってもキャッシュフローの概念がなく、財務が明確にならないというデメリットにも訴求したが、半導体メーカーは、聞く耳を持たず、この体質は全く変わらなかった。

半導体メーカーは現在の没落した状況を何とかしたいと思っているものの、これまでLook down(見下して)きた製造装置メーカーを顧客とするようになると、ビジネスを成功できるだろうか。さらにこの差別意識の問題は、エコシステムやパートナーシップ、といわれる仲間作りにも、これまでのような「見下す態度」では成功しないことは明らかだ。パートナー企業や社員を敬い、男女や国籍・人種・出身地などの差別を撤廃しなければエコシステムの構築はできない。

セミコンジャパンが、半導体製造装置業界を来場者として、製造装置に納める部材や電子・電気部品、機械・機構部品、材料、半導体デバイスを出展社とする工業機器向け展示会へ、変えるという試みをやってみればよいと思うのだが、いかがだろうか。もちろん、これは意識改革でもあるから時間がかかることは言うまでもないが。一種のPoC(概念の実証実験)とみることも必要であろう。

(2018/12/18)

日本の半導体を世界一に押し上げた西澤潤一氏

(2018年10月28日 20:56) 半導体研究の草分けであり、東北大学からpinダイオードや半導体レーザー、静電誘導トランジスタなどを開発してきた西澤潤一氏が10月21日に死去された。告別式が終わった後の27日に新聞各紙が報じた。西澤氏は東北大学長を務め、その後岩手県立大学長、首都大学東京学長も歴任されたが、筆者は西澤氏との年賀状交換を最近まで30年以上続けてきた。

現在シリコン半導体チップの主流であるMOSトランジスタの実用化研究で、東京大学の菅野卓雄名誉教授や産業技術総合研究所(旧電総研)の垂井康夫氏らと共に日本の半導体研究勃興期の第一人者だった。彼らのMOSトランジスタの研究があってこそ、今のシリコンCMOSが半導体の主役になった。

西澤氏はさらに、MOSトランジスタの欠点であった短チャンネル効果を逆手に利用し、真空管の出力段に使われた3極管と同じように電流-電圧特性が飽和しない出力特性を持つ、静電誘導トランジスタ(SIT)を提案した。このトランジスタでオーディオアンプを作ると真空管と同じような音質で音楽を聴けると言われた。残念ながらSITは非飽和特性ゆえに制御しにくいという欠点があったためにデジタル回路には使われなかったが、その発想は日本人離れしていた。

現在の基幹通信技術から家庭にまで敷設されるようになった光ファイバや半導体レーザーの提案も西澤氏が先んじた。当初は、メガネのレンズさえも光が十分透過せず、一部吸収されるために少しだが暗くなるのに、ガラスファイバが光を何キロメートルも通せるわけがない、と一蹴された逸話をよく聴かされた。当時は非常識だった技術レベルが時代と共に向上するのにつれ、光ファイバは通信業者や材料業者が開発を進め、光ファイバ用の半導体レーザーと受光ダイオードの研究開発を半導体メーカーが進めた。

教育者としてもエンジニアを世界一へ

西澤潤一氏の特筆すべき業績は、研究成果だけではなかった。教育者としても非常に優れていた。西澤研究室出身の半導体エンジニアは数多く、NECや日立製作所、東芝など半導体トップメーカーの研究開発・製品開発現場には必ず西澤研出身者がいた。最も有名な卒業生はフラッシュメモリを発明し、東芝に在籍していた舛岡富士雄東北大学名誉教授だろう。フラッシュメモリは東芝に数兆円以上の収益をもたらしたが、舛岡氏が特許を残していなければ、現在の東芝メモリはなかっただろう。日立製作所中央研究所にいてメモリ開発を手掛けており、東北大学に移ってから3次元ICを提案した小柳光正教授も西澤研究室出身者である。

西澤教授を支えた代表的な研究者の一人が大見忠弘教授(当時は助教授)である。2016年に先立たれた大見氏は、西澤教授のアイデアを実証研究し、さらに半導体企業の歩留まり(良品率)を上げるためにクリーンルームのあるべき姿を提示し、それを実現させた。インテルのマイクロプロセッサの製造歩留まりを上げるのにも貢献したと言われている。大見氏は、半導体プロセスで、どのようなプラズマ化学反応がどのような結果をもたらすか、理路整然と語り、半導体は試行錯誤する時代からプロセスをサイエンスする時代に移ることを述べられていた。大見氏は、東京工業大学で勤務された後、東北大学の西澤潤一教授の元へやってきた。現在、大見氏のご子息が東工大の准教授を務めておられる。

筆者は、西澤潤一氏、大見忠弘氏、舛岡富士雄氏、小柳光正氏らが米国の半導体学会であるIEDM(国際電子デバイス会議)で1980年代はよく同席させていただいた。日本の半導体を支えてきた人たちは、その場で本音を語り、筆者は半導体産業の本質を調べる裏付けに使わせてもらった。

半導体エンジニアの夏合宿

西澤氏の教育者としてのエンジニア形成手法は、毎年夏に山形県蔵王温泉で開催された3泊4日の半導体エンジニア合宿にもよく表れていた。一部屋に4名の参加者を割り当てるのであるが、同じ企業の人は決して同じ部屋に入れない。日本の半導体エンジニアたちが企業を超えて本音で語り合う場所にしようという意気込みが感じられた。朝から夕方まではセミナーだが、ひと風呂浴びて、夜もパネルディスカッションのようなナイトセッションが開かれ、さらに2次会も自主的に開かれた。ここでライバル企業のエンジニア同士でQ&Aセッションが開かれた。この場は本音が聞ける貴重な場なので、あまりお酒の飲めない筆者もビール1~2杯だけで2時間以上のディスカッションを聴くことができた。

また、昼間のセミナーでの発言は記録を取り、後で書籍として掲載された。もちろん夜の2次会セッションでは記録はないが、エンジニア同士が親しくなるネットワーキングは、全てのエンジニアの人的財産として記憶に残っている。残念ながら、このような合宿セミナーはもはや存在していない。合宿によるプロセス技術開発レベルの向上が、1980年代後半から90年にかけて日本の半導体を世界一のシェア50%まで押し上げた要因の一つであると思う。西澤先生は今の半導体産業をダメにした総合電機企業の経営者をどう見ておられたのだろうか、聞いてみたかった。合掌。

B2Bへと舵を切ったCEATEC 2018

(2018年10月19日 23:46)CEATECの雰囲気が大きく変わった。日本の電機産業には本物の経営者がいない。電機産業は、日本では斜陽産業となった民生市場から自動車・産業向けへと舵を切ったはずなのに、切り切れていなかった。今回のCEATECはようやくB2B展示会へと変わりつつある。

図1 CEATECは来場者がようやく下げ止まった 昨年より2.6%増加した

元々、CEATECの前身であるエレクトロニクスショーでは部品がメインでB2Bの様相を呈していたが、80年代、90年代へと民生主体に変わりつつあった。ところが民生市場がデジタル化へシフトするにつれ、日本からアジアへとシフトし、中国へと完全にシフトしてしまった。デジタル化に出遅れた日本は、テレビとパソコン、携帯電話(スマートフォン)の3大ビッグ市場を失ったのである。

これまで半導体は、これらのビッグ3市場へ向けて出荷していたが、国内の大得意客であったパナソニックやソニー、シャープなどの大手電機が没落したため、一緒に沈んでいった。リーマンショック後にこのことに気が付いた半導体メーカーは、顧客を求めて国内から海外へと切り替えてきた。今のところはアジアや中国が主な顧客だが、米国・欧州はむしろこれからといったところだ。

今回のCEATECでは、IoTやAIが登場したため、それに向けたソリューションを提供することに力を注ぎ始めた。半導体ビジネスでは単なる製品を展示しても意味がなくなった。最終製品を作るための開発ツール(ソフトウエア+ハードウエア)も潜在顧客に提供する方向へと変わってきているが、ようやく国内でも製品+開発ツール+サポートサービスというソリューションビジネスへと変わりつつある。開発ツールがあれば潜在顧客は「私でも差別化できるシステムを開発できるじゃん」と思えるようになる。

IoTもAIも民生向けは時間的にずっと遅れるだろう。まずは企業向け、産業向け、社会向けが優先される。AIは勝手に学習して人間を支配するものでは決してない。学習させるためには例えば画像のどの部分を入力したいのかを指定したり、他のデータと紐づけしたりするなど、人間の手による前処理が欠かせない。IBMは、AIをAugmented Intelligence(人間を補強する知恵)と呼んでおり、人間の仕事を補助してくれるツールと位置付けている。

今年のCEATECで面白かったのは、ディープラーニングのフレークワークChainerを開発したプリファードネットワークスが、フレームワークを用いて顧客のディープラーニングを使ったシステムをサポートする顧客ごとのビジネスから、一般売りのアプリケーション(外観検査装置の不良を見つけるソフト)のサブスクリプションモデルへと広げたことだ。AIビジネスは始まったばかりだが、先行企業は早くもビジネスモデルを広げようとしている。

AIやディープラーニングのようなデータ分析手法は、最終的にビッグデータを分析して可視化するIoTシステムとはなじみ(親和性)が良い。もちろん、クラウドともなじみが良く、これからの5Gともなじみが良くなる。5G時代の1msというレイテンシは魅力的だ。

部品メーカーはIoT向けのさまざまなセンサを開発しており、地震センサ、新型超音波センサや24GHzのドップラーセンサやレーダセンサ、紫外線センサ、ワイヤレスセンサ、125GHzのサブテラヘルツを利用するCMOSレーダセンサなど、変わったセンサが多数見られた。これらは部品メーカーならではの新型センサで、テクノロジーの進歩と共に出てきたものといえる。

またアナログ半導体のJRC(新日本無線)はエネルギーハーベスティング用の920MHzの電波を受信、回路に電源を与え、センサ回路の情報を載せて送信する、というワイヤレスセンサを展示、エイブリック(旧セイコー電子工業)は、ボルタの電池のアイデアと、チャージポンプ回路を組み合わせて、電池レスで水分量を測るセンサトランシーバを展示していた。また、ロームは地震センサを展示していたが、地震の揺れとそれ以外の揺れを区別する回路を構成し、地震だけを検出するセンサを作った。まさにセンサとアナログ回路のアイデアである。

部品メーカーの村田製作所は、NAONAと呼ぶデータ解析システムを昨年のCEATECで細々と展示していたが、今年は大々的にアピールしていた。これはマイクを通して会話する人間の感情を定量化して可視化しようという試みで、働きやすい環境作りに一役買っている。

データ分析、ディープラーニング、さらにはRPA(ソフトウエアロボットによる事務作業の自動化)などもCEATECに登場、働き方改革の切り札ともいえるさまざまなテクノロジーが登場し、社会問題の解決を目指す。真のB2Bの時代に突入したCEATECであった。

(2018/10/19)

全国で電力を融通しあう仕組みを優先せよ

(2018年10月14日 16:30)九州電力が太陽光発電を停止することを決めた。電力の作りすぎによる逆潮流を防ぐためだ。でも、これって、太陽光発電を悪者にしていないか、何か変ではないか?それなのに電力を増やすために原発を再稼働するのか?

電力は発電と消費を基本的に一致させる必要がある。消費が多ければ、供給できなくなってしまうし、消費が少なければ過剰電力をどこかで消費しなければならない。九州電力はだから電力が過剰にならないように、予めソーラー発電の電力を送電線に乗せないことを決めた。せっかく自然エネルギーで発電し、環境を守り、地球を持続的可能な場所にしているのに、である。

だったら、どうやって解決するかだ。答えは簡単。九州電力で電力が余るのなら、足りない地域へ送ればよい。ところが、今の日本の電力網は、こんな簡単なことができないのである。本来なら、九州で余った電力を不足している北海道へ送ればよい。しかし北海道-本州の送電線は容量が足りないため、先日の大地震では、九州の余った電力を北海道へ送ることができず、北海道で停電せざるを得なかった。

日本は、狭い国なのに、互いに電力を融通しあえない国である。これがそもそもおかしいのである。本州と九州の間、さらに50Hzと60Hzの境界、本州と北海道の間、これらがボトルネックになっている。ボトルネックを解消すれば、もしかすると原子力は要らないかもしれない。地球にやさしいソーラーを止めてまで、極めて危険な原発を再開しようとしている。どう考えてもおかしい。

図1 ドイツでは至る所に風力発電所がある

欧州では、各国が互いに電力を融通しあっている。ドイツが2020年代には原発をやめようとしているが、フランスから原子力発電で作った電力を譲ってもらっているのはおかしい、という声が出るほど互いに依存しあっている。デンマークからも風力発電で作った電力をドイツはもらっている。国や言葉、信じるべき宗教さえ違う国同士が電力を譲り合っているのに、なぜ日本国内で同じことができないのか。おかしいではないか。

原発再稼働よりも何よりも、日本全体で電力を融通しあえる送電網をまず構築すべきではないだろうか。今のままでは、北海道電力は自力で火力発電所を新設しなければならず、その電力コストは北海道民が負担することになる。北電経営陣の判断ミスで、苫東厚真発電所に大規模な設備を集中させてきた。リスク分散の考えを独占企業が持っていないこと自体がおかしいのである。

だからといって分散することはもちろん多少コストは犠牲になる。しかし、万が一の時のコストはほとんどかからない。つまり、万が一のコストも加味して、リスク分散のコスト計算をすべきなのだ。かつて日本IBMの環境部長の話を聞いたことを思い出す。IBMでは全ての工場の環境管理にコストをかけ、汚染水が絶対に外部に漏れないように対策を打っているという。対策を打たずにいれば、万が一漏れた場合のコストは膨大になり、風評被害も含め企業が倒産しかねないからだという。そのようなリスクを背負った時のコストを含めると環境対策コストは微々たるものだ、という訳だ。

残念ながら日本企業は、リスクを考えた経営をしていないところが多い。例えば東芝メモリは四日市工場に巨大な半導体生産工場を作っている。万が一、南海トラフによる東海沖地震が来て崩壊などの事故が起きたらどうするのか。万が一の時のリスクを全く考えていないため、一緒に工場を運営しているウェスタンデジタル社は、シンガポールなどの地震のない海外にも拠点を作ることを提案していたが、東芝経営陣はやむなく岩手県の北上にも工場を新設することを決めた。ウェスタンデジタルを東芝経営陣は悪者扱いしていたが、世界の半導体企業の大手はインテルにせよTSMCにせよ、ほとんど全て代替施設を構築している。

電力を融通しあう送電網も同じような考えだ。万が一の場合の電力の過不足、過剰に対応するためだからである。一刻も早く、次の災害に備えるために全国の電力網を見直し、融通しあえる体制を作るべきである。

(2018/10/14)

Xilinxの開発者会議で見るムーアの法則3.0

(2018年10月 4日 21:41)2年ぶりにシリコンバレーにやってきた。今回は、Xilinx(ザイリンクス)の招待で、Xilinx Developer Forum(図1)に出席、取材するためだ。今やシリコンバレーの中心地ともいえるサンノゼのフェアモントホテルで開催、2日間、その場所で会議を楽しんだ。これからのITのメガトレンドに沿ってAIやIoT、5G、デジタルトランスフォーメーション、セキュリティ、クルマなどの設計を見据えた、新しいコンセプトの半導体プラットフォームを提案した。

図1

Xilinx Developer Forumの始まる前

Xilinxは、プログラムによってハードウエアを自分の好きなデジタル回路に設計できるFPGAという半導体を発明した企業だ。ほぼ同時期にFPGAを開発したAltera(アルテラ)はIntel(インテル)に買収された。XilinxもAlteraも製造工場を持たないファブレスと呼ばれる半導体メーカーだ。

IntelはなぜAlteraを買収したのか。その前からAlteraは製造をIntelに依頼していたという歴史がある。IntelにとってもAlteraからの製造依頼を受けてファウンドリビジネスへと一時広げたが、Alteraを買収することでファウンドリビジネスには興味を失った。その代り、IntelもITのメガトレンドを追い求めはじめ、脱パソコン指向を強めている。パソコンが5年連続マイナス成長を進む中、パソコン用CPUに特化してきたIntelがプラス成長を続けてきたのは、ITのメガトレンドを追求してきたからだ。

ITのメガトレンドを追求するのはXilinxも同じ。IntelがCPUやGPUなどからFPGAを取り込む2.5Dのプラットフォームソリューションを提案しているに対して、XilinxはFPGAからCPUやGPUを取り込む方向で、行きつくところは似たものになった。XilinxがACAP(Adaptive Compute Acceleration Platform)と呼ぶ新しい半導体プラットフォームもやはり2.5Dのソリューションである。このプラットフォームは、いわば2.5次元半導体集積回路というべきもので、実はXilinxは、ムーアの法則を突破するこの2.5D-ICには5年くらい前から開発してきた。このためこのACAPの実現はそう遠い話ではない。今年の末か来年初めには市場に出てくる。

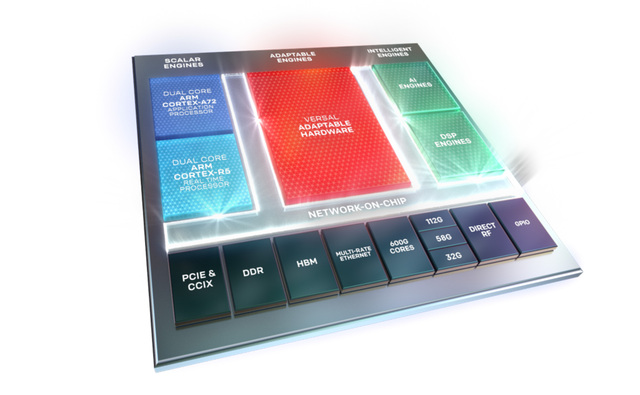

今回は、さらにAI専用チップや高精度のDSPチップ、さらにArmの最高級CPUコアであるCortex-A72などを集積したSoC、そしてXilinxがダイナミックに再構成可能な(リコンフィギュアラブル)回路を敷き詰めたVERSALチップ、さらに周辺回路や3次元メモリICであるHBM2、SerDes(シリアル→パラレル変換+パラレル→シリアル変換)などの各チップを交通整理するNoC(Network on Chip)というスイッチング配線技術で結ぶという、超高級半導体の詳細を発表した。

この最高級2.5D集積回路は、シリコンインターポーザ(各チップの接続パッドを多層配線で結ぶためだけのシリコン)を介して構成される。まさに設計・プロセス・実装が一体となったプラットフォーム半導体ソリューションである。例えばAIの推論を重視するチップを集積したい場合は、ディープラーニング用のチップを集積し、高精度なDSPを軽くする、しかもアルゴリズムをダイナミックに切り替えたいという応用には、VERSAL(図2)を用意する。さまざまな応用に使える、最高級ながら汎用のプラットフォームとする。VERSALは、多様性という意味のVersatileと、汎用という意味のUniversalを組み合わせた合成語である。

図2 Adaptable HardwareというべきVERSALチップを中核とする新プラットフォームACAP 出典:Xilinx

ムーアの法則が行き詰まり、もはや半導体ビジネスは終わった、と考える人は米国にはもういなくなっている。AIもIoTも5Gもセキュリティもクラウドも自動運転車や事故を起こさないクルマも全て半導体が制御して実現するからである。

しかしムーアの法則が行き詰っていることは事実である。ムーアの法則は、「市販のシリコンチップ上に集積されるトランジスタの数は毎年2倍のスピードで増えていく」、という定義だった。年率2倍が、18~24カ月に2倍というスピードに変わったが、これもムーアの法則と呼んできた。半導体集積回路は最小寸法10µmくらいから出発し、今やその1/1000以下の7nm、次は5nmへと微細化が進んできた。しかし、nm単位になると原子の大きさに近付いてくる。もともと半導体トランジスタは、何千・何万個の電子を制御するものだったが、その数が数十個から数個になってくると、1個1個のトランジスタの特性がばらつくことになり、もはや集積回路で制御できなくなってきている。だからムーアの法則は限界といわれる。

ところが、半導体ICを使う人たちにとって、さまざまな機能を半導体に集積し、性能を上げ消費電力を下げてきたICを求める姿勢は変わらない。さらに集積度を上げてくれという要求は全く変わっていない。だから、ムーアの法則を再定義する必要がある。最初のムーアの法則をムーアの法則1.0とするなら、More than MooreやMore Mooreと言われた時代をムーアの法則2.0となる。そして、かつて東芝の専務取締役で半導体開発の先頭に立っていた香山晋氏は、最近の状況をムーアの法則3.0という言葉で表現する。

ムーアの法則3.0を1パッケージ内に集積されるトランジスタの数は、数年に2倍で増加すると定義すれば、ムーアの法則3.0はこの先も続くことになる。

(2018/10/04)

エイブリックしてる?

(2018年9月 1日 23:36)ようやく日本でも親会社から独立した半導体メーカーが誕生した。これまでと違って自己責任で投資を行い、知恵を絞って働いただけ業績に跳ね返る。親会社との忖度も干渉もない。すべて完全自己責任だ。誕生した会社名はエイブリック株式会社。元の名前はセイコーインスツル社で、その昔はセイコー電子工業と名乗った。親会社が時計を中心とするセイコーグループの一員である。

2016年1月に、セイコーインスツルから半導体部門が切り離され、SIIセミコンダクタとして別会社となった。この時、日本政策投資銀行が40%出資し、セイコーインスツルが60%出資している。この場合はまだ連結対象となる子会社だった。ところが転機が訪れたのは2018年1月。セイコーインスツルは株式の半分を手放し政策銀行に渡し、出資比率を30%と下げ、政策銀行が70%を占めるようになった。この時点で、この半導体会社はセイコーという名称を放棄するため、社名を変更した。これがエイブリックである。

なぜこの会社を取材したか。エイブリックの○○です、という名刺を受け取った時の社員の顔色がどの社員も生き生きとしていたからだ。これまで昔のセイコー電子の時代から時々取材していたが、これほど社員が生き生きした顔を見せたことがなかった。何かあるな、どう変わったのだろうか?この疑問が彷彿と湧いてきた。

エイブリックの社長は、2016年1月にSIIセミコンダクタに入社した石合信正氏だ。彼は、大学卒業後、日本の企業を数年経験した後は、Bayer、GE、Invensys、Cabot、と外資系ハイテク企業をずっと歩んできた。2000年ごろからは経営陣に加わり社長業を学んできた。半導体のプロではないが、経営のプロである。社員を動かすコツを得ている。SIIセミコンダクタに入社して以来、1年半で800名の社員と話をしてきたという。社員の心をうまくつかんできたといえよう。

図 エイブリック代表取締役社長兼CEOの石合信正氏

セイコーグループの半導体事業は実は案外古い。1968年に時計用のアルミゲートCMOS ICの研究開発に着手、2インチのシリコンウェーハを使ったラインを構築した。アナログクォーツ用ICを1979年に出荷した後、アナログICを中心にセンサICやパワーマネジメントIC、バッテリマネジメントIC、小容量不揮発性メモリなどを世に出してきた。社員との話合いの結果、アナログICを中心に製品を開発していくことを決めたという。

これほど歴史のある半導体部門であったものの、決して大きく成長してこなかった。所詮はセイコーグループ内の半導体部門に過ぎず、時計を主力製品とするグループ内では半導体は主力製品ではなかったからだ。このため、大きな投資をしてこなかった。これでは半導体を大きく成長させられない。

石合氏は、社員のやる気を出させることのコツを得ている。セイコーグループから独立するのに際して会社名の変更では、外部の広告会社に依頼して30くらい名前の候補を提出し、3つに絞った後は、海外の営業拠点の社員も参加して社員全員の投票で決めた。エイブリックという名前は、できるという意味のABLEにICを加え、ABLICとした。

半導体企業の経営者として、石合氏は人材を大事にしたいという思いが強く、人事制度を変え、適材適所を進めていく。例えばエンジニアを続けたいと思う社員のキャリアパスとしてフェロー制度や、現場の技能者には現場マイスターなどの制度を作るとしている。石合社長は会社を成長させるための要素として、コンプライアンス、安全衛生環境などCSR、強い会社にするための合理的かつ実行能力を備えることを重視し、さらに社員が働き続けるための「楽しくする努力」も重要だとしている。

仕事を楽しくするための方策の一つとして、社歌を社員に作らせた。音楽好きの開発エンジニアが作詞・作曲し、メロディはロック調にした。石合氏はこのロック調を気にいっており、歌って踊れる社歌を誇りに感じている。歌詞は日本語だが、英語版も作成中だという。また、テレビ会議でもNECネッツエスアイの「SmoothSpace」を利用し、まるで一緒に会議しているような臨場感あふれるテレビ会議を利用している。楽しく仕事をする環境は社員を積極的にし、社員の方から「エイブリックしてる?」という標語を提案してきた。海外オフィスの方からも英語で「Doing ABLIC?」という標語も作った。

エイブリック社員の生き生きとした顔つきは、私にとってこれが初めてではない。10年以上前、ヒューレット-パッカード社の計測器部門アジレントに所属していた半導体部門がアバゴ(Avago)社(現在のブロードコム社)として独立した直後に偶然、アバゴを訪問したとき、課長レベルからマーケティングエンジニアに至るまで面会した社員全員の目がキラキラ輝いていた。モトローラ社から独立したフリースケール(現在はNXPに吸収)を訪問した時も同様だった。海外では親会社から独立した半導体企業には親会社の出資比率はずっとマイナーでせいぜい10~15%程度が多い。親会社から独立し、自分の責任で仕事ができる楽しさを見てきたが、日本でもそのような会社が出てきたことに驚くと同時に期待感を抱くようになった。

残念ながら東芝メモリは東芝がファンドグループに売り渡したものの、すぐに40%を買い戻し、第2の大株主としての影響力を持とうとしている。これでは常に親会社の顔色をうかがいながら投資を懇願したり方針を報告したりするという従来のやり方と変わりばえしない。エイブリックの社員には東芝からの転職組もおり、彼らも目が輝いている。

(2018/09/02)

注)エイブリックの社歌は以下のURLからアクセスできます;

https://www.ablic.com/jp/semicon/rs/

危ない、ルネサス

(2018年9月 1日 18:52) 今日(9月1日)は防災の日、今から95年前に関東大震災に見舞われた日だ。ルネサスエレクトロニクスが米国の中堅半導体IDT(Integrated Device Technology)を買収する方針を固め、最終交渉に入ったと日本経済新聞が報じた。日経は1面トップでこのことを伝えたものの、その内容は何も伝えていなかった。IDTとはいったい何者なのかさえ報じていない。

図 シリコンバレーにあるIDTを取材

ルネサスがI(アイ)のつく企業を買収したがっている、という話を聞きつけたのは2カ月ほど前。Iという頭文字でルネサスが買える規模の半導体企業だとIDTしかない。しかし、製品ポートフォリオを考えるとシナジーは生まない上に、全くピンボケな買収だから、それはありえないと思っていた。IDTは赤字に陥り、リストラを進めており、投資してくれる先を探していた企業だ。ルネサスは有望な企業と思っていたのだろうか。

IDTはかつて、サイプレス(Cypress)社と並び、高速SRAMの半導体工場をもつIDM(垂直統合型半導体メーカー)であった。ムーアの法則でマイクロプロセッサの集積度が上がるにつれ、キャッシュメモリやバッファメモリに使われていた高速SRAMはプロセッサチップに集積されてしまい、存在意義を失うと共に市場は小さくなっていった。このため、IDTやサイプレスはSRAM製品のポートフォリオを見直し、現在の製品に落ち着いていった。サイプレスのことは、様々な媒体やウェブで書いてきたため、今回は置いておくとして、IDTは製品をクロック/タイミング製品を主力商品とするようになった。

最近では、スマートフォンやアップルウォッチなどに見かけるようにワイヤレス充電用ICにも力を入れるようになった。この2本柱に力を入れてきた。このほかにも流量センサやガスセンサ、湿度センサなどのセンサ製品と、可変減衰器やアンプ、ミキサなどのRF系の部品をもそろえているが、タイミング製品とワイヤレス充電ICが同社の主力製品である。

財務的にはどうか。今年の4月末に迎えた2018年度第4四半期は、ようやく黒字になったものの、2018年度の売上高は前年度比15.7%増の8億4280万ドル(約927億円)、GAAP(米国会計基準)ベースの純損益は1210万ドル(13億3100万円)の赤字であった。この会社を6600億円でルネサスが買収するという訳だ。

ところで、IDTが得意とするタイミング製品とは何か。私たちの世界では時計をベースに日々活動している。6時に起き7時に朝食、7時半に家を出て、9時に会社に着く、といった具合に時刻をベースにして、さまざまな行動を行っているが、実はコンピュータ内部でも同じように時刻を定め人間の活動に相当するジョブをこなす。コンピュータにさせる仕事(ジョブ)を「プログラムに従って、1時に何番地の命令をとってきて、1時1分に1番のメモリに置きなさい、1時2分に何番地のデータを2番のメモリに入れなさい、1時5分に命令通りの演算を行いなさい」という風に演算器とメモリを使って仕事を規定する。タイミング製品は正確な時刻を提供する。

IDTが提供するタイミング製品は、非常に正確で、光ファイバを使って基幹通信システムやスーパーコンピュータ、メインフレーム、ハイエンドサーバーなど極めて高速性を要求するハイエンドコンピュータの時計の機能を担う。一般のパソコンやスマホ、組み込みシステムのようなごく一般的なシステムではそれほど高速性は必要としないため、水晶発振器とPLL(位相ロックループ)や分周器・逓倍器などで中程度の周波数のクロック製品で済む。

ルネサスの得意なマイコンには、IDTが持つ、超高速・超高周波のクロック製品は使わない。しかも高速・高周波の必要のない自動車のデジタル回路や産業機器などにマイコンを提供している。このため、シナジー効果はほとんどない。最近、力を入れ始めたワイヤレス充電分野はスマホやウェアラブルなデバイスを無線で充電するための電源である。ルネサスはスマホ分野を捨てた。送信機のパワーデバイスは村田製作所に売却し、LTEや5G向けのモデム技術は、ノキアとの合弁でルネサスモバイル社を設立し運営していたが、これも解散し捨てた。

IDTはハイエンドの通信機とサーバ市場を相手にしてきたが、ルネサスは自動車用マイコンと産業機器を相手にしてきた。いわば全く違う分野を歩んできた。一緒になると何が起きるのか、どんな市場が開けるのか、筆者のような乏しいアタマでは想像できない。

現在ルネサスの呉文精社長は、かつてルネサスの強いところをオセロ風ゲームに例え、四隅の陣地から得意な分野を置き、徐々に自分の石をそろえていき圧倒的な強さで碁盤を支配するというようなコメントを述べていた。囲碁とは違い半導体ビジネスでとんでもなく異なる分野には進出しないのが現在の生き方だ。かつてのNECや日立製作所、東芝などは自分の陣地を広げすぎ、製品をなんでも揃えている百貨店と称された。無駄なリソースが増え、相乗効果はなく、それぞれの部門が勝手に動き、利益は低下していった。少なくとも今の半導体関係者はこの失敗を知り尽くしている。全くお門違いのビジネスはやらない。

また今、世界の半導体メーカーは半導体同士の買収でポートフォリオを広げるのではなく、自分の分野を強めるために不足している分野や駒を買収して手に入れていた。それもほぼ終え、自分の分野を強めるために半導体企業ではなく、ソフトウエア企業を買収している。インテルがモバイルアイを買ったり、AIのナーバナ社とモビディウス社、サフロン社などのソフトウエア企業を買収したりしていたのはインテルがこれからAIを強化してチップ化を進めようとしているからだ。ルネサスがIDTを買収するのは、まったくシナジーを生まない企業であってもポートフォリオを増やすことが強い企業を作ると考えているとすれば、それはお門違いだろう。かつて弱体化した日本の半導体メーカーがたどった道だからである。その道をルネサスが再び歩み始めたのか。

半導体の素人が半導体企業の経営の中核に入ることのリスクがルネサスに表れてきたようだ。7月の人事でやはり半導体素人の人間を自動車部門のトップに据えた人事は、かつての銀行系の合併を思い起こす。銀行はかつて、旧大蔵省の護送船団方式で「仲良しクラブ」を作り上げるため、合併すると例え対等な条件であっても強い方が弱い方を追放してきた。高度成長時代はこれでもよかったかもしれないが、グローバル企業と競争する時代となっては、このような無駄な仲良しクラブは、競争力の低下を招き外資系金融企業の進出で痛い目に遭ってきた。

ルネサスはようやく立ち直り、これから成長路線へ舵を切り始めたと思っていた。世界の半導体企業はハードウエアとソフトウエアとITサービスの3本を強め、迅速な意思決定を進め、適切なタイミングで適切な投資を行い、世界をリードしてきた。この流れとは逆行するような不適切な買収や不適切なポートフォリオを独自に進めるなら、またルネサスがかつての銀行と電機企業の弱体化した歴史を繰り返すとすれば、極めて危ない。9月1日の防災の日が災いの日にならないことを祈る。

(2018/09/01)

半導体、メモリバブルに浮かれてはダメだ

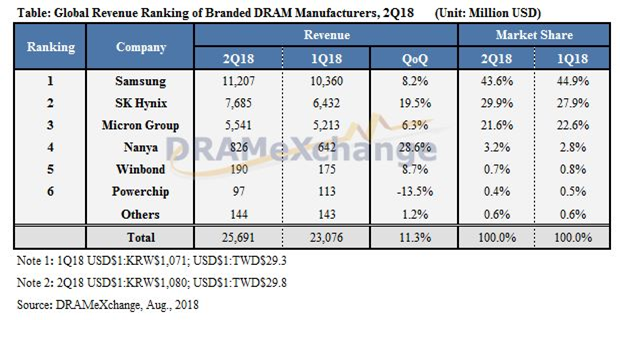

(2018年8月16日 09:05)半導体産業は、2017年メモリが61%成長した。他の半導体が10%しか成長しなかった。メモリは半導体産業の25%程度を占める。このためメモリの売上額がその市場を大きく左右すると共に、メモリを生産しているメーカー(サムスンやSKハイニックス、マイクロン、東芝メモリ)だけが大きく伸びた。メモリの供給が不足し、単価が値上がりしたためだ。この結果、半導体産業全体で20%成長した。

この状況は2018年も続いているが、NANDフラッシュは生産歩留まりが上がり、今年春から単価も順調に値下がりしてきた。メモリは、毎年値下がりし、ビット数を増やし、用途を拡大してきた産業である。昨年はその逆に値上がりを続けてきたのである。従来通りビットを拡大しようとメモリユーザー(スマホやパソコンのメーカーなど)はやってきた。ところがメモリが供給不足で手に入らず、単価が値上がりした。このためスマホは値上げせざるを得なかった。

新製品のスマホはすべて値上がりした。その結果、スマホは全く伸びなくなった。特に中国では10%も低下した。パソコンは出荷台数が下げ止まり、これからはむしろわずかながらプラス成長へ向かうはずだった。しかし、メモリが値上がりしすぎでパソコンの伸びはフラットにならずマイナス成長になった。これでは魅力ある製品とならない。価格も販売を左右する重要な要素である。

NANDフラッシュのプレイヤーは比較的多い。サムスン、ハイニックス、マイクロン、東芝メモリ、ウェスタンデジタル、インテルというメインプレイヤーに対して、DRAMはサムスンとハイニックス、マイクロンの3社で95%以上の市場シェアを取るビジネスとなっている。これではライバルを見ながら価格を調整できる。犬猿の仲であるサムスンとハイニックスでさえも設備投資状況と相手の単価を見るだけで、無理して生産量を増やすこともないと考えることができた。2017年から今までは、まったく無理せず生産量を増やさずに単価の値上がりだけで売り上げは平均75%も上がった。このため、営業利益率は3社とも直近の2018年第2四半期では60%を超すほどに上がっていた。

市場経済から見ると、寡占化であり、需給バランスが完全に崩壊している。直近では、トップのサムスンは売り上げを前四半期比8.2%伸ばしたが、ハイニックスは同20%も増えた。単価が3%しか上がらなかったため、生産数量を増やしたハイニックスのシェアが伸びた。この機にハイニックスは、ライバル、サムスンに追いつき追い越そうとしている。となると、サムスンも生産量を増やすことになる。実はサムスンは、本来昨年投資する予定だったDRAMの設備投資を今年に延期しており、その工場は来年稼働する予定だ。ハイニックスは、3430億円投資してソウル近郊にDRAM工場を新設すると発表している。この工場が立ち上がるのは2019年であるため、ハイニックスは第3四半期も生産量をもっとできる限り高めていく。

図 DRAMメーカーは3社に集中 出典:TrendForce、DRAMeXchange

新工場の設備投資で潤ったのが、東京エレクトロンやアプライドマテリアルズ、日立ハイテクノロジーズなどの半導体製造装置メーカー。昨年はNANDフラッシュ用のエッチング装置や堆積装置の売り上げが増え、製造装置メーカーは業績を伸ばした。NANDフラッシュは3次元化により、高集積化を進めるようになってきた。このため従来とは異なる製造装置が必要になったのである。DRAMの設備投資も半導体装置メーカーにとっては売り上げ増につながるため、製造装置メーカーは今年も潤いそうだ。

来年、DRAMラインが稼働し始めると、DRAM価格は歩留まり向上と共に値下がりしていく。だからと言ってDRAMメーカーは不況になるわけではない。むしろ、歩留まり向上→単価の値下がり→ビット拡大、スマホの値下がりあるいはスマホの性能向上につながり、スマホは再び成長路線に乗ることになる。スマホはようやくやってきたユビキタス時代の中核となるデバイスだからだ。もはや電話ではない。アプリと呼ばれるソフトウエアを入れ替えるだけで機能をいろいろ追加できるコンピューティングデバイスである。今後もスマホは、簡単なIoTセンサデバイスのハブとなり、またこれまで高価な、クレジットカード読み取り機など各種専用端末を置き換えることもできる。ARのアプリもある。VRのコアデバイスにもなる。スマホ時代はこれからも続く。

さらにAIはスマホに入るようになるだけではない。AIチップやプロセッサはDRAMとも密に相互作用していく。DRAMは、ニューラルネットワークのデータと重みの掛け算結果を常に記憶するとともに次のニューロンで読みだすために欠かせない記憶素子である。これまでのパソコンやスマホ以外の用途にもAIが入る限りDRAMはここでも使われるようになる。また、クルマでもダッシュボードの液晶化など、液晶のある所にビデオRAMが使われる。DRAMも用途はこれからも増える。

(2018/08/16)

ルネサス、大丈夫か

(2018年7月27日 23:54)ソニーが元ルネサスエレクトロニクスで自動車用半導体事業を先頭になってけん引していた大村隆司氏を9月1日から執行役員として迎え入れた。ソニーは7月26日のニュースリリースで9月1日付け役員人事として発表した。

図1 ルネサス時代の大村隆司氏

大村氏は今年3月29日付け執行役員人事で執行役員常務兼オートモーティブソリューション事業本部長から単なるフェローに役員を退任させられていた。大村氏に代わって自動車部門のトップに就いたのは、山本信吾氏で、2016年から日産自動車、2008年からカルソニックカンセイ、2007年8月からGEキャピタル、2007年1月からGEフリートサービス、1991年からクラウンシーリング入社という経歴を持つ。この経歴から、現ルネサス社長の呉氏が山本氏を連れてきて、自動車事業のトップに置いたことは容易に想像できる。呉氏の経歴も、日本興業銀行を出発点として、GEキャピタル、GEフリート、カルソニックカンセイ、日本電産と歩んできたからだ。

ソニーが裏面照射型CMOSセンサを発明・商用化したことは素晴らしいが、例えばこれまでの量産体制では、経営陣の投資判断の遅れが気になる。出荷先のAppleがソニーへ設備投資を促して初めて投資したが、このような経営姿勢では、クルマ向けのCMOSセンサでの成功はおぼつかない。クルマ市場では量産投資を促してくれる企業はいないからこそ、ソニー経営陣の半導体に対して積極的に投資しなければならないのに、それが今の経営陣でできるかどうか、これまでの姿勢を見ていると疑問は残る。

クルマ向けでソニーが正しい経営判断をするためにも大村氏の知恵を受け入れられるかどうか、ソニーの経営陣の姿勢が問われることになる。ソニーが受け入れた大村氏を生かすも殺すもソニー次第。しかし、生かしきれない場合はソニーの半導体に未来はなくなる。大村氏の意見がすべて正しいとは言い切れないが、少なくとも耳を傾けるという姿勢がなければならない。クルマ市場に今後どう向き合うのか、ソニー経営陣はしっかりしたビジョンを持ち、社員全員で共有するよう期待したい。

(2018/07/27)

赤外線画像がカラーで見られる!

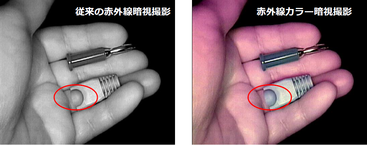

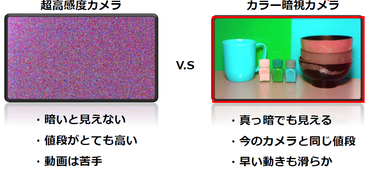

(2018年7月 6日 20:22)図1は光のない、真っ暗なところで写した写真である。しかも普通のCMOSイメージセンサを使ったカメラで撮った。決して高感度カメラではない。実は赤外線カメラで撮ったカラー画像である。あれっ?赤外線画像は白黒のはずではなかったか?

図1 赤外線カメラで撮ったカラー画像 出典:ナノルクス

これまで、赤外線画像は白黒、が常識だった。カラー画像は、赤(R)、緑(G)、青(B)の三原色でできており、それぞれの波長は700nm、546nm、436nmであり、赤外光はおよそ800nm以上の波長であり、目には見えなかった。同じ画像を従来の赤外線カメラで撮ったのが図2の左、今回の新技術のカラーで撮ったのが図2右の写真である。暗闇で写真を撮るためには、これまではカメラの感度を上げるしかなかった。しかし画像は荒れてしまい、細かい画像のノイズが目立っていた(図3)。

図2 従来の赤外線画像(左)と今回のカラー画像(右) 出典:ナノルクス

図3 暗闇を高感度カメラで撮るとノイズだらけになる(左) カラー赤外線画像は情報量が多い 出典:ナノルクス

この赤外線カラーカメラを発明・商用化したのは、「株式会社ナノルクス」という日本のベンチャーである。文字通り「ナノ」は、「微小な」という意味で使われる、10億分の1という単位だ。ミクロンが百万分の1であるから、その1000分の1という小さな単位だ。「ルクス」は明るさを表す単位だから、ナノルクスという名称は小さな光、小さな明るさという意味である。まさに暗闇でも写真や映像を撮れる小型赤外線カメラを世に問おうとしている会社だ。

この常識を覆したのは、実は茨城県つくば市にある産業技術総合研究所という国立の研究所の研究者で現在ナノルクスの創業者であり取締役でもある永宗靖氏だ。永宗氏は、赤外線スペクトルの中で、可視光の3原色であるR(赤)・G(緑)・B(青)に対応する波長帯を見つけた。この技術の特許の独占使用権を得たのがナノルクスという訳だ。この6月には、サムスンのVC子会社であるサムスンベンチャー投資社や日本ベンチャー投資などから200万ドル(約2億2000万円)の投資を受けた。

実際にベンチャーを起業するといっても、国立研究所の研究者だけではとても難しい。起業するには、技術のほかに人、モノ、金が不可欠。特に、人はビジネス経験がなくてはできない。モノの試作はできても量産する、あるいは量産を依頼する能力がなくてはできない。もちろん金がなければ給料さえ払えない。基礎技術は産総研からナノルクスにきたが、製品技術には元ソニーやインテル、TSMCなど、エレクトロニクス業界などの経験者がナノルクスに集ってきた。もちろん、マーケティングやフィールドエンジニアもいる。まるで、シリコンバレーにあるベンチャーのようだ。

ナノルクスが創業したのは、2010年だが、ベンチャー企業として実際に活動し始めたのは、2015年秋に祖父江基史氏(図4)が社長に就任してから。特に2017年4月に台湾ASUSに彼が乗り込み、この技術をプレゼンしたときに、董事長(社長)のJohnny Shih氏が1億円の出資を決めた。これが実質的な創業になる。その後、メンバーを募り産業界の経験者が参加、開発を進めてきた。6月の出資により、製品の量産化へ着手する。

図4 ナノルクス代表取締役社長の祖父江基史氏 CMOSカメラと照射する赤外光イルミネータを両手に持っている

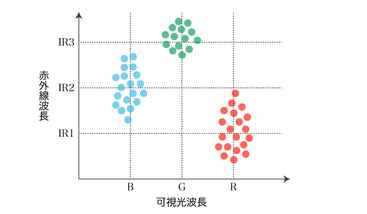

これまで白黒しかできなかった赤外線画像をカラー化できたのはなぜか。大元の産総研にいた永宗氏は、可視光のR/G/Bに相当する色の赤外光の波長が存在することを見つけた。図5の赤外線波長とR、G、Bがそれぞれ対応しているのだ。つまり、R,G,Bに相当する赤外線を当てた画像を映し出せばよい。

図5 可視光のR・G・Bに相当する赤外線領域が3つある 出典:ナノルクス

この赤外線カメラを祖父江氏は、まず監視カメラ市場への応用を狙う。特に夜間や薄暗い所での犯罪防止に役立つ。また夜間の道路でのスピード違反の取り締まりにも有効である。白黒では判明しない画像が、カラーになると極めて見やすくなるからだ。実際、NEXCOで実証実験を行った。高速道路で速度違反や犯罪行為などを見分けやすくなる。実際に効果があったようだ。ナノルクスは、このカラー赤外線カメラを実際に体験してもらうためのキットも用意している。

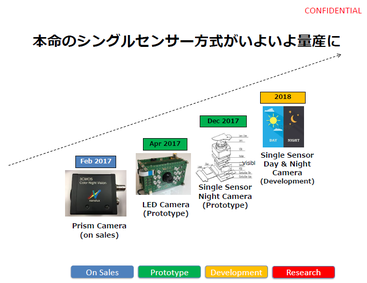

図6 シングルセンサに向けたロードマップ 出典:ナノルクス

今のところ、赤外のR/G/Bに相当する波長に合わせた3板式のカメラで画像を得る第1世代の赤外カメラを試作している(図6)が、CMOSイメージセンサが3個必要なため、カメラは大きくなってしまう。そこで、一般の商用化にはやはりカラーフィルタを使い、CMOSセンサ1個の小型カメラを世に問いたい。幸いシリコンのpn接合フォトダイオードは赤外線も吸収できるため、市販のCMOSイメージセンサをそのまま使えるというメリットもある。

このカラーフィルタ方式のCMOSセンサカメラを開発・量産するため、出資を募ったのである。これまでのプリズム利用のRGB波長相当から始まり、2018年中には本命のカメラをリリースする予定だ。

(2018/07/06)