ABBAが再結成、2019年に世界ツアー

(2017年9月29日 22:48)ユーチューブは素晴らしい。昔の好きな歌を今、ビデオで見られる現代の手段となっている。数日前にユーチューブで見たニュースでは、ABBA(アバ)が再結成し、2019年にオーストラリアツアーを行うという。

1970年代前半、スウェーデンの音楽バンドABBAがスウェーデン語ではなく、世界的に通用する英語で海外進出を果たし英国ロンドンのコンテストで優勝し名が知られるようになった。有名な「ダンシング・クイーン」をはじめ「SOS」や「フェルナンド」、「マネー、マネー」、「ウォータールー」などヒット曲を飛ばし、1982年に解散した。

図 ABBA GOLDアルバム 筆者撮影

「ABBA GOLD」というCDアルバム(図)を買って間もない1999年にミュージカル「ママ、ミーア!」というミュージカルにABBAの音楽がふんだんに使われ、2008年には映画化された。ABBAは今はもう60歳代になり、復活はもはやないと思われた。だが、4人とも生きている。子供も成人になり、孫もいる。ABBAは、2019年のオーストラリアツアーを手始めに世界ツアーを目指し、活動を復活させたという。最初にオーストラリアを選んだのは最も熱心なファンがいる国だからだ。日本も彼らの好きな国の一つだとアグネタがユーチューブのインタビューで述べていたが、日本ツアーはまだ決めていない。

ユーチューブは昔と今をリアルタイムで再生

こんなニュースを知ることができたのはユーチューブのおかげだ。私は中学生のころにビートルズの存在を知り、高校生の時に彼らは日本にやってきた。ビートルズやサイモン&ガーファンケル、ボブ・ディラン、トム・ジョーンズ、ビーチボーイズ、モンキーズ、ビージーズ、ローリングストーンズなどアメリカ、イギリスのロックやポピュラーをよく聞いた。日本の演歌にはない、若者の心を打つ音楽を感じたからだ。

最近聞いた歌では、「You don't own me(私はあなたのものではない)」という歌を昔はレスリー・ゴーアが歌っていたが、最近、グレースという若い歌手が歌ってヒットさせている。この歌は男の奴隷になりたくない、という若い女性の心を歌っており、「私はあなたのおもちゃじゃない」というフレーズがある。人種や男女の差別を排除しようとしてきた米国だが、この歌のヒットとトランプ大統領の出現は関係しているのだろうか。

昔の歌を最近の歌手がカバーしている音楽はこれだけではない。英国の女性グループ、ザ・サタデーズはビートルズの「ミスター・ポストマン」をカバーしているし、リトル・エバが歌っていた「ロコモーション」はカイリー・ミノーグという歌手がカバーしている。

映画でも「シェリー」を大ヒットさせたフォーシーズンズの物語をつづった「ジャージーボーイズ」がヒットした。映画の中でも歌われた「君の瞳に恋してる」という曲は、数年前、携帯通信会社のコマーシャルにも使われた。

ユーチューブは、時には残酷で、「マサチューセッツ」や「メロディフェア」などのヒット曲を飛ばしたビージーズの3人の兄弟メンバー、ロビン・ギブ、モーリス・ギブ、バリー・ギブのうち、2人がすでに他界したこともユーチューブで知った。イーグルズのリズムギター担当で「テイクイットイージー」を歌っていたボーカルのグレン・フライも昨年逝去した。

ABBAは幸い、みんな健在だ。ぜひとも復活を願いたい。

(2017/09/29)

ここがへんだよ、日本の半導体(電機編)

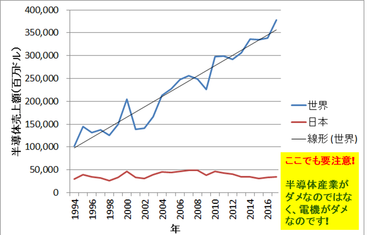

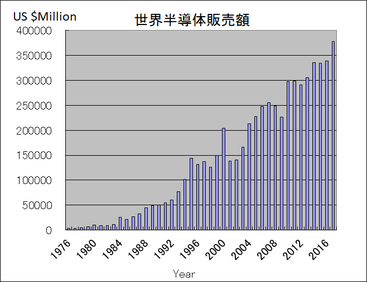

(2017年9月24日 14:08) 最近の半導体が好調なのを受けて、半導体産業に対する世間の見方が変わってきた。自分のところに問い合わせてくるアナリストや記者、半導体研究者が増えてきた。しかし、半導体はいまだに陰りの見えない成長産業である(図1)ことは10年以上も前から言い続けてきた通り(参考資料1)。ただし、半導体産業は浮き沈みの波を伴いながら成長している。だから、成長しているのか止まっているのか、つかめない経営者が多く、半導体産業から離れていった企業もあった。いったい何が経営者を迷わせたのか?

図1 世界の半導体市場は成長 出典:WSTSの数字を元に津田建二がグラフ化

最大の理由は、世界の大きなメガトレンドを見てこなかった、あるいは自分の企業に当てはめようとしてこなかったからだ。DRAMを中心に作っていた時代は、日本の半導体が世界を制覇していた時代。DRAMは大量生産の製品で、今のコンピュータシステムでは経済性さえ許せばメモリはいくらあってもよい。メモリとCPUとのやり取りが即座にできればできるほどシステムは高速になるからだ。DRAM中心のビジネスでは、次世代製品をどのように設計するか、について調べるマーケティングの必要がなかった。ひたすら容量が4倍の製品を作ればよかったからだ。16Kビットの次は64Kビット、次は256K、1M、4M、16M、64M、256Mへと何も考えずに4倍に上げてきた。だから世界のメガトレンドに鈍感であっても次世代製品の設計ができた。マーケティングを必要としない企業文化はまだに生きている。

ところが日本のDRAM半導体が変調をきたすようになったのは、4倍に増やすというルールが変わってきたころからだ。256Mビットあたりから2倍あるいは高速、あるいは低価格、と仕様が変わってきた。このあたりから、世界のトレンドに敏感になっていたメモリメーカーが勝ち始めた。これが生まれたばかりのマイクロンであり、同社からライセンスを得たサムスンだった。

1984年、インテルを始め、AMD、ナショナルセミコンダクター、インモス、モトローラ、モステックなど世界のDRAM半導体メーカーが続々DRAMから撤退した。にもかかわらず、これからDRAMビジネスに参入する、と宣言したのがポテト産地のアイダホ州に工場を建設するマイクロンだった。マイクロンの経営者の一人が来日するという話をたまたま聞きつけて会いに行った。当時の日本の半導体メーカーは、大型コンピュータ向けにDRAMを作っていた。ところがマイクロンは、10年後には主力になるパソコン市場を狙ったDRAMを作ると言ったのである。

世界のコンピュータ産業はダウンサイジングをメガトレンドとみており、大型コンピュータからミニコンやオフィスコンピュータ、ワークステーションなど小型化へ向かっていた。マイクロンはいずれ個人向けのパソコンへ進展するとみていた。当時はMS-DOSのパソコンが出て一部の愛好者しか使われていなかった。パソコン用DRAMはひたすら低コストが求められる。そのためにチップ面積を小さくして1枚のウェーハから取れるチップの個数を増やす微細化とレイアウト手法、さらにプロセスを短縮しマスク数を減らす設計・製造技術を確立することに努力してきた。この設計・製造技術を確立し量産するまでに10年かかった。そして1995年、マイクロンが低価格DRAMを量産してきた。これには日本の半導体メーカーは慌てふためき、「マイクロンショック」という言葉さえ生まれるほど、黒船襲来と同様、ハチの巣をつつく騒ぎとなった。もはや手遅れだった。

実は、マイクロンからライセンスを受けDRAMを作っていたサムスンがその1年前に低価格DRAMを出していた。当時、代表的な日本の半導体メーカーNECのトップは、「我々は安売り競争に巻き込まれたくないから低価格DRAMはやらない」と私の質問に答えた。世界のメガトレンドを見てこなかった日本の半導体メーカーの没落はここから目に見えるようになった。

さらに日本の半導体産業はもう一つ大きな間違いを起こした。DRAMでサムスンや遅れて参入したハイニックスなどの韓国勢とマイクロンに負けた理由を正確に分析せず、安易に「システムLSI」に走った。メモリではない製品をシステムLSIと呼び、製品の主力をシフトした。ところが残念ながら経営者は、システムLSIを理解していなかった。

当時、世界の半導体企業は、システムLSIを作る以上、多品種少量生産となり工場を減らす、ないし閉鎖・売却し始めていた。ファブレスとファウンドリに分離し始めたのである。ファブレス半導体企業は、クアルコムやブロードコム、シーラスロジックなど続々米国で誕生した。もちろん彼らの作る製品は大量生産のメモリではない。ファブレス半導体企業は工場を持たなくても、依頼すれば作ってもらえる台湾のファウンドリ企業を利用した。

こんな状況でも日本の半導体メーカーは、設計から製造まで手掛ける垂直統合にこだわった。DRAMが月産数千万個単位で生産していたのに対して、システムLSIは月産数十万個単位だった。これでは工場が空いてしまう。だから、たくさんのファブレス企業からの依頼を受けて製造するファウンドリビジネスが成功したのである。日本の半導体メーカーが垂直統合にこだわり、ファブレスにもファウンドリにもしなかったために工場のキャパシティが余りリストラせざるをえなくなっていった。このリストラがなかなか手を付けられず、ずるずると最近まで放置され、この数年に渡ったルネサスのリストラにつながっており、東芝のリストラにもつながった。東芝はフラッシュメモリを外に出し、東芝メモリとしたが、それ以外の半導体製品部門をリストラした。

システムLSI(SoCとも言う)では、基本的にCPUとメモリを集積しており、ここにソフトウエアを入れている。CPUを入れないICはハードワイヤードの論理回路だけでシステムを作るASICと呼ばれている。日本の半導体経営者はシステムLSIとASICの区別がつかなかった。システムLSIは、コンピュータと同じ仕組みを採用し、組み込みLSIとも言われている。だからシステムLSIでは、工場に投資するのではなく、ソフトウエアに投資しなければならない。つまり、ソフトウエアを作る人である。ところが、日本の半導体メーカーは相変わらず工場設備に投資してきた。これが経営判断の誤りである。

しかも、日本の半導体メーカーは親会社の電機メーカーそのものだった。半導体の経営者も電機の経営者も実は、メガトレンドを読んでこなかったことが共通点となっている。民生エレクトロニクスは、組み込み技術を採用し、CPUとソフトウエアで動かす世界となっているのに対して、相変わらずアナログ回路やASICで構成していたため、高コストにならざるをえなくなり、コスト競争力がなく世界に負けた。エレクトロニクス製品は人件費の比率が低いのである。CPUシステム、すなわちコンピュータは、ハードウエアを変えずに、それに乗せるソフトウエアを変えるだけでカスタマイズし、異なるマシンを作ることができる。だから海外は人件費の高い米国でさえ、低コストで製品を作れるのである。

図1は、世界の半導体市場が成長しているのに対して、日本だけが成長していない様子を表している。ここでの市場は、半導体製品を第3者に手渡す場所(国や地域)を指している。つまり半導体を使うユーザーのいる場所である。日本では、電機メーカーが半導体ユーザーである。日本の没落は、電機メーカーの没落を意味している。

結局、日本の半導体も電機も経営判断を間違ったのは、世界の大きな流れ、すなわちメガトレンドを見ずに日本国内だけの需要を見てきたことと、テクノロジーの流れがコンピュータのダウンサイジング化を見てこなかったことにある。組み込みシステムは究極のダウンサイジングである。だから、メガトレンドを読むことが今はとても重要になっている。

(2017/09/24)

参考資料

IC設計からみると世の中は石器時代

(2017年9月 2日 10:54)先日、「デジタル化、デジタルトランスフォーメーションは新しいか?」(参考資料1)を書いた後に、米国の友人、エド・スパーリング氏が、自動設計ツールメーカーのメンターグラフィックス社CEOである、ウォーリー・ラインズ氏(図1:青色LEDの発明特許を持っている一人でもある)にインタビューした記事が掲載された(参考資料2)。ウォーリーは、「半導体IC設計では、自動化に成功、設計フロー全体に渡り自動化が浸透している。しかしシステム設計の世界(一般社会)はまだ石器時代にいるようなもの」と述べている。

図1 Mentor Graphics社CEOのWally Rhines氏

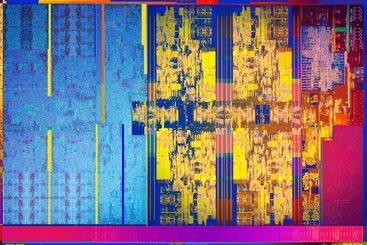

実は、半導体エレクトロニクスの世界は、今や数十億個のトランジスタをわずか数平方センチメートル程度のシリコンチップの中に詰め込んでいる(図2)。その光学顕微鏡写真からは、トランジスタは小さすぎて見ることができないが、家や建物がぎっしり詰まった東京都全体を見ている感覚に近い。こんな都市を手作業で設計するわけにはいかない。だからこそ、半導体ICの設計は自動化を使わざるを得なかった。そのおかげで、私たちはスマートフォンを手に入れ、自動ブレーキのクルマを得、ユーチューブで動画を楽しみ音楽を楽しむことができるようになった(ついでだが、小生は昔の欧米のポップスやロック、クラシックをユーチューブで楽しんでいる)。

図2 最近インテルが発表した第8世代のCore i CPUチップ 出典:Intel Corp.

何もないさら地に東京都全体の都市設計を2~3年でやることは不可能であるが、それに近いパターン設計を可能にするツールがメンターグラフィックスやシノプシス、ケイデンスなどが手掛けてきたEDA(Electronic Design Automation;電子設計自動化ツール)と言われるものだ。そのメンターグラフィックスがドイツのモノづくり大手シーメンスに買収された。買収後にウォーリーが初めて語ったのが、最初に紹介した記事(参考資料2)である。

なぜ、シーメンスに買収されることをメンターグラフィックスは選び、良かったと感じているのか。この答えが実は、世の中のデジタル化であり、デジタルトランスフォーメーションなのだ。この動きは、単なる社会やインフラにITを使おうという話ではない。例えば、これまでエレクトロニクスとは別に扱われてきた機械産業ではデジタルエンジニアリング(モノづくり)と呼ばれ、生産工程を自動的に管理し機械に自動設計が入るようになった。ここでは3次元上に見せるCADやシミュレーションを行うCAEなどを使う。これらのソフトウエアや試作設計から、量産設計、製品生産終了まで製品に関するすべてを一括管理するソフトPLM(製品サイクル管理)も含まれる。製造に必要なこれらのソフトウエアを作ってきたのがシーメンスだ。

一方で、半導体ICの自動設計ツール、シリコン製造とのインターフェースとなるOPC(光学的近接効果の修正:Optical Proximity Correction)などのソフト、半導体を実装するプリント回路基板の配線設計ソフトなどを手掛けてきたメンターグラフィックスは、クルマ用のワイヤーハーネス全体を設計するツールや、熱設計ツールなど、システムへと手を広げてきた。例えば、センサに使うMEMS技術では機械的なシリコンのたわみを利用して電気信号に変えるため、機械のたわみと電流や電圧との関係を求める自動設計ツールもメンターはリリースしてきた。メンターのシステム指向と、シーメンスのIT、エレクトロニクス指向の行き先は一緒になる。だからメンターはシーメンスに買収され一緒になった。機械設計ソフトウエアツールと電子設計ソフトウエアツールがあれば全てのハードウエア・モノづくりをデザインできる。

デジタル化やデジタルトランスフォーメーションは、コンピューティングとエレクトロニクス技術を利用して、ありとあらゆる社会やインフラ(公共事業)、他の産業(農業や鉱業)、教育、金融などの分野をもっと効率化しようという動きである。これらの分野はコンピューティングやエレクトロニクス技術を使って効率化を図ってきた分野ではない。だからウォーリーは石器時代にいると表現した。これらの分野の効率を上げるために叫ばれている新しいコンセプトがデジタル化である。テクノロジーの視点からは、「デジタル化、デジタルトランスフォーメーションは新しいか?」で指摘したように新しい技術では決してない。コンピューティングとエレクトロニクス技術(もちろん通信技術も含む)を利用するだけである。だからこそ、デジタル化は、テクノロジーを手掛けてきた人たちには当初、違和感のある言葉だった。

これまでITやエレクトロニクスに無縁の世界にも半導体チップが入っていくことになると、効率は全く異なり、システムがいわゆるインテリジェントになる。水道の水質は常に安全性が担保され、洪水につながる異常気象を素早く察知し対応できるようになり、農業は天候不順でも作物収穫の最適な時期や手段を得られるようになる。教育は退屈な教科書ではなくタブレットやスマホで自分が学びたいときに学べるようになり、VR(仮想現実)やAR(拡張現実)を取り入れ興味や意欲を引き出す(Educe、名詞がEducation)。過疎地で緊急手術が必要な場合でも、都市の大病院にいる医師がロボットハンドを使い、遠く離れた患者を手術する。クルマは全く衝突しないようになるため事故はゼロになる。

こういった夢を実現するテクノロジーがITとエレクトロニクスである。今やIT/電機産業という範疇を超え、社会・公共・教育・農業などの分野を自動化していくテクノロジーとして、デジタル化、デジタルトランスフォーメーションを実現していくようになる。

メンターグラフィックスとシーメンスの統合のように、ITやエレクトロニクスの世界は機械とつながると共に、ITの世界ではすでに理系・文系の区別はなくなっている。文系の方で、プログラムを書いたり設計したりするシステムエンジニアになっている人は多い。理系でも営業や企画を担当する人も多い。もう実社会では文系も理系もない。にもかかわらず、教育界だけがなぜいまだに文系・理系を分けるのか。彼らはまだ石器時代にいるからかもしれない。

(2017/09/02)

参考資料

1.

デジタル化、デジタルトランスフォーメーションは新しいか?(2017/08/31)

2.

Executive Insight: Wally

Rhines, Semiconductor Engineering (2017/08/31)

デジタル化、デジタルトランスフォーメーションは新しいか?

(2017年8月31日 23:29) 最近のIT系、モノづくり系、企業系の世界では、デジタルトランスフォーメーション(転換)とか、デジタル化といった言葉が繰り返し登場している。先週、リアルタイム(RT)OSを手掛けているウインドリバーのバイスプレジデント兼OS事業部マーケティング担当ジェネラルマネジャーのミシェル・ジェナール氏が記者会見で述べておられたが、当社はデジタル化とは言わず、「ソフトウエア定義の世界(Software-defined world)」と呼んでいると語った。この言葉もよく耳にする。

図1 ウインドリバーのバイスプレジデント兼OS事業部マーケティング担当ジェネラルマネジャーのミシェル・ジェナール氏

確かに最近は、Software-Defined xxxxという言葉も大流行だ。この言葉は、もともとSoftware-defined radio(ソフトウエア無線)という技術から生まれた。無線通信回路では、デジタルデータを電波に乗せて遠くまで送るのに、デジタル変調をかけるが、変調方式が地域や国、企業などによって異なる場合が多い。携帯電話の変調方式もいろいろある上に、2G(第2世代)、3G、4G(LTE)、5Gといった世代ごとにも変調方式が違ってきた。

地域や国ごと、あるいは世代ごとなどに変調方式を変えるため、一から作り直していてはそれぞれに対応できなくなる。そこで、変調方式のアルゴリズムをソフトウエアで表し、NORフラッシュなどのメモリにそれをため込んでいて、国や地域ごとに取り換えて使おう、という発想が出てくる。これが「ソフトウエア無線」の考え方だ。ハードウエアを替えずにソフトウエアの切り替えだけで、いろいろな変調方式に対応できる。

この考えは、通信ネットワークにも使われるようになった。Software-Defined Networkは、通信インフラに設置されているスイッチなどの通信機器に変革をもたらす。通信ネットワークシステムでは、大きく分けて制御回路部分と、データ処理部分がある。これらを切り離して、制御部分を共通に残したまま、データ処理部分をソフトウエアアルゴリズムで表す。これをメモリに格納し、通信ネットワークが異なる場合にはメモリからソフトウエアを引き出し交替させるだけで済む。通信機器ハードウエアを作り直す必要がなくなる。

こういったSoftware-Defined xxxxの最後の言葉は、Data Center(データセンター)や、Instruments(計測器)、Storage(ストレージ)、Infrastructure(インフラストラクチャ)などに当てはめようとしている。ハードウエアを作りこまず、ソフトウエアでフレキシブルに対応しようという考えがSoftware-Defined xxxxにある。

デジタル技術にはアナログがたくさん

デジタル化やデジタル転換という言葉は、アナログと対置して使われるが、その意味は、CPUを使う制御、という意味に使われている。これはCPUとメモリ、周辺回路などからなるコンピュータシステムをコンピュータ以外のシステムにも使うようになってきたからだ。それをデジタル化という言葉で表現する。当初は、こういったコンピュータシステムにはたくさんのアナログICチップが使われているため、デジタル化という言葉はとても違和感を覚えた。しかし、従来は人手や専用回路で作られていたエレクトロニクスシステムを、ソフトウエアでプログラムするコンピュータシステムで表現しているのだと考えると、すっきりとした。

コンピュータという考え方は、固定したハードウエアにソフトウエアをインストールすると、望みのマシンに変貌することが最大の特長だ。ソフトウエアを変えれば別の機能のマシンに変わる。

規格や仕様が目まぐるしく変わる今日のシステムでは、ハードウエアだけで構成しようとすると、変化に対応できない。だからこそ、コンピュータ的な考え方が定着して、少しくらいシステムが変わっても、ソフトウエアを変えればすぐに対応できるようになった。これがデジタル化であり、デジタルトランスフォーメーションだ。テクノロジーの観点からみれば決して目新しいものではない。しかし、企業や社会に変革をもたらす概念だとすれば、極めて新しいコンセプトだと言える。

(2017/08/31)

東芝の成功体験が心配

(2017年8月24日 00:25)東芝が半導体メモリ事業の売却を巡り、Western Digitalと今月決着に向けて協議に入った、と8月23日の日本経済新聞が報じた。WDに加え、産業革新機構や日本政策投資銀行、ファンドのKKRとも連合を組むようだ。このような組み合わせなら最初から予想できた。なぜここまで時間がかかったのだろうか。東芝の頼りない経営陣がずっと運営してきたからではないか。

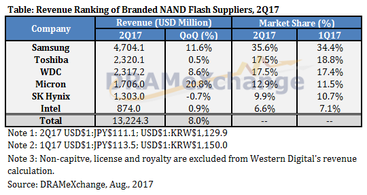

図1 NANDフラッシュのトップランキング 東芝は四面楚歌に 出典:TrendForce

東芝メモリにいる社員は、年初に思うように投資できずにトップのSamsungとは差を広げられ、3位のWestern Digitalには並ばれ、4位のMicronからは猛烈に追い上げられている(図1)ことにさぞかし地団駄踏んでいるに違いない。NANDフラッシュやDRAMビジネスは、1000億円単位の設備投資をしなければ世界と競争できないという、きわめて特殊なハイリスクハイリターンのビジネスだ。東芝があえてこのビジネスを選択し、生き残りを果たそうとする以上、その規模の投資は避けられない。これが大量生産で利益を生む半導体メモリビジネスの宿命だからである。

半導体メモリ以外のビジネスは少量多品種の世界。スマートフォン向けのチップも大量生産だが、メモリ以外は量産規模ならTSMCなどファウンドリ(製造専門の請負サービス業者)が担ってくれる。このため、QualcommやMediaTekなどのアプリケーションプロセッサメーカーはファブレスでビジネスをやってきている。メモリ以外で、最先端の微細化工場も持って1000億円規模の投資を行えるのはIntelだけ。なぜか。Intelチップの単価がメモリより平均1桁、つまり10倍高いからだ。

メモリビジネスはハイリスクハイリターン

半導体メモリビジネスは極めて特殊なビジネスである。このことを理解せずにメモリビジネスに参入すれば大けがをするだろうし、またメモリではないビジネスでメモリ並みの設備投資を行うことはもちろん無謀な経営だ。実はかつての日本の半導体は、システムLSIと称して、人やソフトウエアに投資せず、設備に投資して大失敗してきた歴史がある。ここでメモリビジネスを考えてみる。

かつて1970年代のIC勃興期からIC、特に日本の得意な品種はDRAMメモリだった。16Kビットまでは欧米の半導体メーカーは、混とんとしていたが、64Kビット(8KB)からは日本ががぜん強くなった。1980年代後半から1990年代前半にかけてのことだ。当然大規模な投資を日本のメーカー(NEC、日立製作所、東芝、三菱電機、富士通、沖電気工業など)は行ってきた。誰が見てもわかるようにメモリ容量はわずか8Kバイトしかない。ということは、メモリ容量はひたすら増やせばよいことになる。DRAMメーカーは技術的な可能性を配慮して3年ごとに4倍の容量を増やしてきた。64K、256K、1M、4M、16M、64M、256Mとずっと増やしてきた。ただし、32ビットプロセッサシステムでメモリをアドレッシングできるのは4Gバイトまで。そろそろその限界に近づくと、512M、1G、2Gという程度で少しずつ集積度向上のペースは鈍ってきた。

フラッシュメモリはたまたま成功

このようにメモリを作ってくると、顧客の望む仕様をこと細かく聞いて、ICに落とし込むという作業とは無縁の世界が続いてきた。このため、ICを設計製造するという考えが作り手主体になってしまっているのである。多くの日本の半導体メーカーは、韓国にDRAMで負けた原因を追究・分析することなく、システムLSIへと舵を切ったが、東芝だけがDRAMをやめた後にフラッシュメモリを持っていることに気が付き、システムLSIに加えフラッシュも生産することにした。この「たまたま」(東芝のある元技師長)フラッシュの製品化を進め、携帯電話やデジタルカメラ、スマートフォンへと需要が膨らんでいったという「幸運」に恵まれ、システムLSIが失敗してもフラッシュで世界と勝負できた。

フラッシュメモリは、DRAM全盛期にコツコツと開発を進めていた東芝のエンジニアであった舛岡富士夫氏(その後東北大学教授に)が1984年、85年と続けて国際学会IEDM(International Electron Devices Meeting)で発表し、Intelを始めとする世界の半導体技術者を驚かせた。当時、IEDMには私も出席・取材しており、雑誌Electronics誌(米McGraw-Hill社発行)に舛岡氏のフラッシュメモリ開発の記事がIntelの反応と共に掲載されたことを昨日のように覚えている。舛岡氏は東芝にフラッシュメモリの事業化を何度も進言したのにもかかわらず、東芝はそのころフラッシュメモリを事業化するという決断をせず、舛岡氏は東芝を退社した。

低コストで作れるフラッシュ

フラッシュメモリは、バイト単位でデータを書き換えることはできず、ある程度の大きさのメモリアレイを一括で(フラッシュのように)しか消去できなかった。しかしメモリの面積を紫外線消去型のEPROMと同程度に小さくできたため、安いコストで製造できる可能性を秘めていた。当時は電気的に不揮発性メモリを書き換えられるのは、EEPROMしか商用化できていなかったが、チップ面積が大規模になるという欠点があるため、コストを下げることができず普及しなかった。メモリはコストを安く作れるかどうかで成否が決まるため、フラッシュメモリは成功する大きな可能性を持っていた。

東芝はDRAMを捨てたためフラッシュメモリを生産するという決断をしたが、開発力の中心はシステムLSIだった。ソニーのマルチコアプロセッサ「CELL」の生産も東芝が行っていたが、システムLSIで東芝を大きな利益を生むことはできなかった。しかし、たまたまとはいえフラッシュを持っていたため、フラッシュに力を注ぐことができ、今日の隆盛を迎えることができた。

ところが、東芝で働くエンジニアは、DRAMで成功、その後フラッシュでも成功したため、ルネサスのような挫折を知らない。今回経営陣の原子力ビジネスでの大失敗により、倒産の危機を迎えているが、半導体メモリの陣営は経営陣の失敗であり、エンジニアの失敗ではないという意識が強い。だから、非常に危険なのである。本当の挫折をこれから迎えたとき、それを克服できるかどうかが問われる。東芝メモリが東芝から本当に独立できたとしても、必要な時に1000億円規模の設備投資をできる経営陣がいるかどうかも今後の成否を握る。東芝の成功体験が仇にならなければよいが。心配の種は尽きない。

(2017/08/24)

半導体はブームなのか?

(2017年8月14日 00:18) 同じデータでも人によっては、意味を取り違えることになる。データを読み違えると成長産業が見えなくなるから、企業の発展、産業の発展にとても重要だ。「半導体はもう成長産業ではない」。10年ほど前にはこのように語る人たちがいた。半導体産業から離れていった企業もある。しかし、再び戻ってきた。半導体産業は成長産業だったのか?

先日、セミコンポータルという半導体産業向けポータルサイト主催のセミナーを開いた。「市場・統計データの見方」というチュートリアルなワークショップだった。20名弱の参加の中でワイワイガヤガヤの議論をすることが目的であり、統計データの数字が同じでも見せ方によっては成長産業と見えなくなることを述べ、議論した。

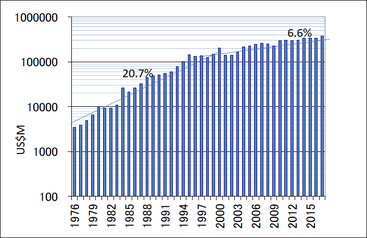

図1 WSTSの数字を対数グラフで表現

図1は、WSTS(世界半導体市場統計)の数字を拾って片対数グラフに描いたグラフである。10年ほど前はこれを見て、半導体はもはや成長産業ではなくなった、と述べた官僚やアナリスト、ジャーナリストたちがいた。確かに、1995年前後までは年率20%という驚異的な伸びで市場が成長していた。それが1995年から現在までは5~6%に落ちてきた。だから「半導体はもはや成長産業ではない」と述べた人たちがいたことは確かだ。

しかし、全く同じ数字を対数ではなく、ノーマル座標でグラフ化すると図2のようになる。半導体産業は1995年あたりから直線的に成長している。数字の出どころは一つであって、同じ数字を対数でプロットしたのが図1であり、ノーマル座標でプロットしたのが図2である。

図2 WSTSの数字をノーマルグラフで表現

ではなぜ、図2は成長しているように見え、図1は成長が止まったように見えるのか。それは、年成長率をパーセントで表すか、いくら増えたかという前年との差分で表すか、それだけの違いだ。年成長率は、銀行利息の複利計算のように等比数列として毎年増えていく(エンジニアの世界ではハイパーリニアという言い方をする)。これに対して前年差でとれば、等差数列のように増えていく。どちらも成長していくのではあるが、等差数列では、その成長率は毎年下がっていくのである。

具体例を挙げよう。毎年20%ずつ成長するなら、初年度10の場合(単位は10万ドルでも10億円でもいい)で進めていくと、次のようになる;初年度から10年目まで、

10、12、14.4、17.28、20.74、24.88、29.86、35.83、43.00、51.60

これが等比数列である。これに対して等差数列的に、初年度10の数字が5ずつ成長するなら次のようになる;

10、15、20、25、30、35、40、45、50、55

2年目は50%成長(15/10)だが、3年目は33.3%成長(20/15)、4年目は25%成長、5年目は20%成長、6年目は16.7%成長、7年目は14.2%成長、8年目は12.5%成長、9年目は11.1%成長、10年目は10%成長となる。すなわち、等差数列的に成長するなら、成長率は毎年下がっていく。しかし、着実に5ずつ成長しているのである。

半導体産業は、図2のように等差数列的に成長しているのであり、成長が飽和しているわけではない。図1で読み取れることは、半導体産業は95年ごろまで毎年20%で成長し、それ以降は等差数列的に成長してきている、ということである。つまり、今は半導体ブームと言ってもてはやしているが、半導体は決してブームではなく、着実に成長している産業であるというべきなのだ。

筆者は、2010年ごろ、「半導体、この成長産業を手放すな」という本を出版した(参考資料1)時から、半導体は成長が止まった産業ではないことを言い続けてきた。だから、今は再びブームが来た産業ではない。1995年ごろから上がり下がりを繰り返しながらも着実に成長している産業である。それは、ムーアの法則による集積度の向上がたとえ止まっても成長し続ける。なぜなら、半導体製品は、単なる電子回路を詰め込んだハードウエアではなく、ソフトウエアを組み込み活かすハードウエアに変身したからだ。ソフトウエアは人間の知恵であり、知恵は無限に生まれてくるアイデアである。だからこれを組み込む製品を生み出す半導体産業は半永遠に成長するといえる。

(2017/08/14)

参考資料

現実のIoTは2021年でも200億個未満

(2017年8月11日 10:04)「将来の予想なんて、水晶玉の占いのようなものだけど、Ciscoの5年前の予想は見事に当たった」とはにかみながら語ったのは、通信ネットワーク機器メーカーのシスコシステムズ社戦略・技術・イノベーション担当VPのダグ・ウェブスター氏(図1)。5年前の2012年にシスコは、2011~2016年の世界の通信トラフィックの伸びを年平均成長率CAGRで29.1%と予測した。2017年のレポートでは、実際に29.9%と10%以内の誤差に収まっていた。

図1 シスコシステムズ社戦略・技術・イノベーション担当VPのダグ・ウェブスター氏

このほどシスコは、2016年から2021年にわたる通信トラフィックの見通しについて語った。最初に通信ネットワークの4大トレンドを紹介。一つは帯域幅がさらに伸びること、二つ目のトレンドはIoTがネットワークをけん引すること、三つ目は5G対応、四つ目がセキュリティだ。中でも帯域幅増加のトレンドは、通信トラフィックのそれとモロに関係する。世界のインターネットトラフィックは、CAGR24%だが、日本は26%となり、世界全体で3.3ZB(ゼタバイト)にも達すると予測する。ちなみにZBは、GB(ギガバイト)の1000倍のTB(テラバイト)、さらに1000倍のPB(ぺタバイト)、さらに1000倍のEB(エクサバイト)、さらにEBの1000倍であり、10の21乗にもなる。

日本はトラフィックで世界をリード

日本のインターネットトラフィックは2016年の48EBが2021年には約3倍の168EBになると予想する。この伸びは日本ではブロードバンドが世界よりも普及しており、さらにインターネットにつなげる機器のインターネットユーザー数に対する割合が大きいからだ。2016年におけるブロードバンドのデータレートは世界が平均27.5Mbpsであるのに対して、日本は67.4Mbpsと高い。2021年にはこれが世界では53Mbpsになるが、日本は103.8Mbpsにもなると予測する。

IoTのモバイルデバイスの伸びも著しい。スマートフォンやパソコン、タブレット、ファブレット、非スマホの携帯電話(ガラケー)、M2M(典型的なIoTデバイス)などモバイルデバイスでは、M2Mの伸びが最も大きい。これらモバイルに対する各デバイスのシェアは、M2Mが2016年に10%が2021年には29%に伸びる。次にスマホも2016年の38%が43%に伸びる。つまり、モバイルデバイスの内、スマホとM2Mが2021年には72%のシェアを占めることになる。このことはスマホの次もまだスマホを意味する。

IoTは2021年でも200億個未満

これらモバイルデバイス全体では、2016年は80億個が2021年に110億個に伸び、そのCAGRは8%程度だとみている。IoTにはデスクトップパソコンやBluetooth LEにつながるウェアラブル、サーバーなどもその数として計算しているが、どう見積もっても、もはやせいぜい200億個にも満たない。かつて2020年に500億個と見積もった予想は見事に外れそうだ。これに対して、現実的な数字としてみるようになったためで、当初は花火を打ち上げたのである。この数字が勝手に独り歩きして、今でも500億個のIoTとぶち上げる人もいるが、その数字の意味を理解していないため、まるで違った未来を描くことになる。

先月、セミコンポータルでデータの読み方、というチュートリアルなワークショップを開いた(参考資料1)。同じ数字でも見せ方によって解釈の仕方が違うことを説明した。近いうちのその解説を取り上げよう。数字、データの読み方は、十分注意しなければ、見事に外れて恥ずかしい思いをするので注意した方がよい。

日本はLPWAより4G+

さて、M2Mの接続数を2G、3G、4G+、LPWAでみると、世界では2017年中に4G+が3Gを抜き、そのまま4G+ネットワークがもっと多く使われ、2021年には全ネットワークの46%を占めるようになり、LPWAは4G+を下回ったまま2021年も31%で2番目に多いネットワークになると予想されている。

一方、日本では2018年にLPWAが4G+を抜き去り、2021年では49%を占め,4G+の39%よりも上に来る。これに対して、ウェブスター氏は、日本にはアーリーアダプタ(最初に新製品・新規格をすぐ採用する企業や人のこと)が多く、最初はセルラーネットワーク(4G+)から使っていくが、やがてLPWAに代わるとみている。4G+とは5Gも含むセルラーネットワークであり、そのネットワーク上でNB-IoTやCAT-M1などのIoT専用の低データレートで長距離のネットワークが構築されると想定している。

「5Gでは、もはや固定ブロードバンドを一掃することになる」とウェブスター氏は見ており、10Gbpsというデータレートと同様に1ms以下のレイテンシが極めて重要だとする。半自動運転では接続中のレイテンシが短く、ほとんどリアルタイム動作として扱えることになる。ドローンの自動制御にも5Gは重要で、ドローンの応用範囲を広げるだろうとみている。

DDoS対策必須

最後のセキュリティも、通信トラフィックにとってのサイバー攻撃としては、DDoS(Distributed Denial of Service)が毎年増えていくとみている。DDoS攻撃とは、1台のターゲットコンピュータに対して複数のコンピュータから一斉に重い負荷で攻撃する手法。ネットワークのトラフィックを占有するため、たとえコンピュータを乗っ取らなくてもその動作は遅くなる。認証、暗号、ソフトウエアからハードウエアまであらゆる対策を講じる必要がある。

(2017/08/11)

参考資料

エンジンが消える、エンジニアは?

(2017年8月 9日 15:00)先月、スウェーデンの大手自動車メーカーのボルボが内燃エンジン車の販売を2019年から中止し、電動化を進めると宣言した。さらにフランス、英国両政府が2040年から発売される自動車は内燃エンジン車を禁止するという宣言まで出した。地球環境にセンシティブな欧州は、次のモバイル手段としてのクルマの電動化をいち早く進めている。

図1 Volvo Carsはプラットフォーム戦略でプラグインハイブリッドからスムースに移行可能に

これを、対トヨタ包囲網だと表現する向きもあるが、そのような偏狭なことではない。わずか1社のために欧州が国レベルで対抗することはあり得ない。もしそうならこれまでのマイクロソフトやインテルといった独占的な企業に対しても、そういった対応をしてきたはずだ。そうではなく地球環境や景観の美しさを守ることが、国民レベルに浸透しているからである。例えば、道路の景観を優先して電柱をいち早く地下に埋めたが、産業を優先してそれを撤回することなどはしてこなかった。10年前にもなるが、ドイツのある企業の広報は、「ドイツでは光ファイバを敷設できない。地下を掘り返すというコストのかかる作業を伴うからだ」、と悩まし気に語っていた。またドイツのある駅で会話した見知らぬ青年は、地球の温暖化はドイツでも進んでおり冬が短くなった、と話していた。つまり一般国民が環境に敏感なのだ。

翻って日本は電柱の地下埋め立て化よりも産業を優先してきたため、電柱に光ファイバを大量に設置してきた。このためブロードバンドは日本が欧州よりも先行してきた。しかしワイヤレスのブロードバンドが5G時代に本格的にやってくる。欧州はこれを実用化することに歩調を合わせ、標準化を決めるアライアンスを組み始めている。5G時代は10Gbpsというデータレートの高速化だけではなく、応答時間ともいうべきレイテンシ(遅れ)が1ms以下という目標も掲げているため、5G時代はリアルタイムに無線でつながるクルマが本格化、それに相性の良い電気自動車化とも一致する。5Gオートモーティブアソシエーションというコンソーシアムが昨年12月に設置されたのは将来を見据えてのことだ。

クルマの電動化は、5G時代を念頭に入れた大きなトレンドである。その中の技術的な要素として、IoTやAI(人工知能)、クラウドなどがある。つまり、ITのトレンドとも符合する。だから、電動化は、地球環境にやさしいだけではなく、事故を起こしにくいクルマ作りへのテクノロジーの要素にもなる。

このような時代に技術者のことを何と呼ぶのだろうか。これまではエンジニア(engineer)と呼んでいたが、その語源は内燃エンジンである。いわゆるガソリンやディーゼル機関の内燃エンジンが長年、自動車の動力となってきた。エンジニア、すなわちエンジンを扱う人という意味で使われた言葉の語源であるエンジンが電動モーターに移行する時代になる。エンジニアという言葉は死語になるのだろうか。

いや、私たちは将来になっても技術者のことをエンジニアと呼んでいるかもしれない。エンジニアは、夢を具現化し、実際に動いたり答えを出したりするものを作るのが仕事である。内燃エンジンが消えてもエンジニアという言葉は生きているかもしれない。今ではハードウエアエンジニア、ソフトウエアエンジニア、システムエンジニアなど、内燃エンジンとは無縁の仕事をしている人たちもエンジニアと呼んでいるからだ。しかし、その語源のエンジンは20年以上たつと消えていく。

(2017/08/09)

LED街灯をスマートシティのハブに

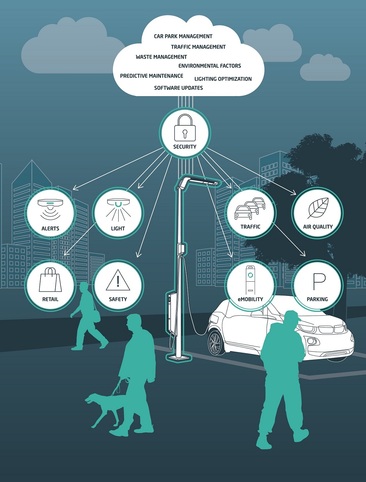

(2017年8月 6日 19:54)LED街灯が各地に設置はされているようだが、あまり普及していない。理由はLED照明のコストが高いからだ。そのコストに見合ったLED街灯の設置は可能か。実はテクノロジーの進歩がそれを可能にしている。環境に厳しい欧州では、LED街灯を利用してそこをスマートシティのハブとしようという提案が出てきている。つまり街灯なのに、その役割を街灯だけではなく、センサを備えた駐車場や防犯灯、電気自動車の充電ステーション、携帯通信の基地局など、LED街灯にさまざまな未来志向の機能を持たせるのである(図2)。

図1 LED街灯は単なる街灯ではない インターネットとつながるIoT端末・基地局・EV充電器を備えスマートシティのハブとなる 出典:Infineon Technologies

これまでも、経済産業省が音頭を取って、白熱灯や蛍光灯に代わるLED街灯の設置を進めてきた経緯はある。しかし、単なる電球や蛍光灯をLEDに替えただけでは機能が乏しく、コスト的にも見合わない。毎日点灯させても数時間程度ならコストの回収に何年もかかる。セブンイレブンやローソンなどのコンビニエンスストアの店内電灯をLED照明に替えたのは24時間運転すると2年以内で回収できるからだ。街のLED街灯となると、夕方から朝まで点灯するだけではせいぜい12時間。回収に4年はかかることになる。

ところが、この街灯の太さと容積なら、さまざまなセンサを付けられるうえにIoT端末やIoTゲートウェイ、LPWA(低消費電力広域)などのIoT基地局などにも使え、さらに携帯の基地局にも使えることができるようになる。つまり、半導体テクノロジーの進歩により、IoT端末やゲートウェイは言うまでもなく、非常に小型の基地局やアンテナ、EVの充電ステーションさえも収められるようになってきたのだ。これまでなら、引越しに使う大きな段ボールサイズの大きさだった装置が、やや長めの弁当箱程度に小型になれば、設置すべき場所はどこでも可能になる。基地局やIoTゲートウェイだけではなく、EVの充電ステーションさえも街灯の大きさに収めることができるようになっている(図2)。

図2 街灯のEV充電器 出典:Infineon Technologies

欧州では、数年前のMWC(Mobile World Congress:携帯通信業者の展示会)にスウェーデンの通信機器会社エリクソンがLED照明器具のフィリップスと共同で、街灯基地局を提案していた。このほど、LED照明のベンチャーであるエルミノシティ(eluminocity)がインフィニオンテクノロジーズとインテルがスマート街灯を共同で開発中であることが明らかになった。これはインフィニオンがスマート街灯プロジェクトに24GHzの準ミリ波レーダーシステム、高効率のパワー半導体、マイコン、セキュアマイコンOPTIGAなどを提供する。インテルはLTEや5Gに向けたIoT基地局向けモデム半導体(LTE Cat.1/M1/NM1/NB-IoT/5G-IoTなど)を用意する。

エルミノシティのLED照明に24GHzのレーダーを使えば、近接センサとして働き、クルマや人の有無を検出できるため、駐車場のライトとしても使える。IoTのモデムを持っているためインターネットともつながり、スマートフォンで駐車場の空き状況や自分のクルマを止めた場所などを知ることができるようになる。これを街全体に適用すれば、クルマの混雑状況、空き状況など都市計画担当者や店舗の所有者にとって有益なデータを生かすことができるようになる。また、LED街灯にWi-Fiモデムを内蔵することによりWi-Fiルータにもなる。

またこのLED街灯を一つのIoT端末としても利用すれば、温度計、湿度計、都市の大気汚染物濃度を測るガスセンサ、MEMSマイクを実装すれば騒音計にもなる。特別な場合かもしれないが、クルマ同士が唐突事故を起こした時の衝突音や発砲事件があればその音も銃に関するデータになりうる。また、LED街灯そのものの寿命データを保存しておけば、経時変化の調整に使う、あるいは交換時期を予め知ることができる。

LED街灯は都市への集中が進むにつれ、都市問題解決の切り札になりうる。従来の単なる街灯ではなく、センサや通信手段、コンピュータ、IoT、充電器などを備えた都市の総合ハブとして機能する。環境問題に敏感な欧州では、これまで都市の景観という立場から電柱の地下化を定着させてきた。光ファイバを敷設する場合には地面を掘らなければならずコスト的に見合わないため、ほとんど普及しなかった。ところが5G時代になれば光ファイバの速度を無線通信で実現できることになり、無線通信設備の設置はマストになるが、都市の景観やCO2削減の環境目標を同時に達成することもマストになる。LED街灯設備への給電は地下のケーブルから取ればよい。提案されたLED街灯は、街灯という市民への安全、駐車場ビジネス、IoTシステム、環境への配慮、インターネットビジネスなど、これら全てを同時に達成する新しい都市作りのカギとなりうる。

(2017/08/06)

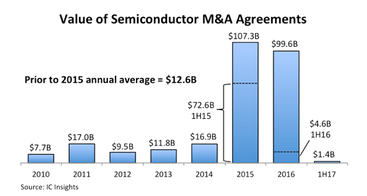

2015/16年の10兆円規模の相次ぐ半導体買収は何だったのか

(2017年7月27日 00:45)世界の半導体産業は2015年、2016年にそれぞれ総額1073億ドル(約12兆円)、996億ドル(約11兆円)という破格の企業買収の提案や買収完了を行った。ところが今年2017年は上半期総額だが、わずか14億ドルにとどまっている(図1)。これは、米国の市場調査会社IC Insights(アイシーインサイツ)が7月25日に発表したもの。

図1 IC Insightsが調べた企業買収の推移 2015/16年が突出している

事実、ソフトバンクが3兆4000億円で英国のIPコアベンダーのARMを買収した。この会社は売り上げがわずか1600億円程度しかないCPU設計会社だが、彼らの製品であるCPUコア(半導体チップ上のCPU回路だけ)は、スマートフォンや携帯電話のほぼ100%に使われており、ルネサスをはじめとするかなりの数のマイコンの中のCPUにも使われている。携帯機器やゲーム機などの頭脳となる回路だ。この回路を設計するだけの会社である。それを時価総額に20%~30%のマージンを乗せると3兆円を超える値段になった。

IC Insightsによると2015年には100億ドルを超える買収案件が4件あり、2016年には7件あった。つまり大型の買収が相次いだため、まるで買収合戦が起きていたような印象を受けた。しかし、半導体業界では、小さいが非常に優れた製品を開発するベンチャー企業を少し大きな中堅企業が買収するケースは昔からひっきりなしに行われていた。半導体メーカーだけの買収だけではない。その周辺の関連産業でも買収は日常茶飯事だった。半導体チップを設計するツールを開発・販売するEDA(Electronic Design Automation)産業は常に小さな企業を買って大きく成長した。そのトップ3社が、シノプシス、ケイデンス、メンターグラフィックスだ。ただ、最近はメンターグラフィックスをドイツのシーメンスが買収した。

昨年、一昨年の半導体でのM&Aは、大企業が大企業あるいは中堅企業を高額の買収を行った。かつてモトローラ社から独立したフリースケールセミコンダクタをオランダのNXPセミコンダクターが買収した。NXPもかつてフィリップスから独立した半導体メーカーだ。海外の半導体メーカーの日本とは大きく違う特長は、親会社と連結しない完全独立であることだ。親会社の干渉を受けないため、本来の半導体経営ができる。また、買収したNXPをさらに大きなクアルコムが買収することが決まっている。

面白い例として、小が大を買う事例もあった。米国のヒューレット-パッカードの半導体部門が独立したアバゴ社は、通信ファブレス大手のブロードコム社(Broadcom Corp)を買収したが、買収後の企業名をブロードコム(Broadcom Ltd.)とした。ブロードコムの方が、知名度が高かったからだ。

企業買収は製品のポートフォリオを増やすため

ではなぜ今年の大型買収が減ったのだろうか。IC Insightsはこのことには分析していないが、それを知るには半導体製品と産業の特性を知る必要がある。まず昨年、一昨年の企業買収は何のために行われたのかを知らなければならない。ほとんどの企業が似た分野であるとしても、製品はダブらないのである。例えば、通信用の半導体を作っていたアバゴは、光ファイバのような有線通信が得意だったが、ブロードコムは無線通信が強かった。一緒になることで通信技術の全てを握ることができた。NXPもフリースケールも共に自動車用半導体を持っていた。NXPはカーラジオやNFC(近距離通信)認証セキュリティチップに強いが、CPUを持っていない。フリースケールはPowerPCやARMコア、独自CPUなどのCPUやマイコンに強かった。つまり、これまでの大型買収案件は、自社の製品ポートフォリオを強化するために行われたのである。

2017年になって小さな半導体メーカー同士の買収は金額が小さいため目立たないが、アナログとミクストシグナルのマックスリニア社がエクサー社を 6億8700万ドルで買ったという例はある。では、これから自社製品を強くするために何をするのか。実は半導体チップが今や単なる回路ではなくなった。ソフトウエアを組み入れるシステムになっているのだ。自社の製品をさらに強くするために、半導体が使われるシステムを理解し、そのシステムに必要な部品を補強すればよい。その部品は昨年、一昨年はハードウエアの半導体そのものの買収だった。しかし、今や半導体チップはソフトウエア部品も組み込む製品と変わってきたため、ソフトウエアメーカーも買収の対象となった。

ソフトウエア企業を買収するインテル

その例をインテルに見ることができる。インテルは脱PC(パソコン産業が落ち目の産業に変わってきたことに対応して自社を成長させるため)を進めており、IoTや人工知能(AI)、5G(第5世代の携帯通信)、クラウド、クルマ(自動運転や無事故のクルマ作り)など5大ITトレンドに沿って開発を進めている。リアルタイムOSのウインドリバーを数年前に買収したほか、ハードウエアをプログラムで作れるFPGA(フィールドプログラマブルゲートアレイ)技術を持つアルテラ社を買収した。

インテルの得意なCPUはソフトウエアを変えることで新機能を変えるコンピュータそのものだが、ソフトウエアはハードウエア回路と比べて遅いため、FPGAメーカーを買った。これによりコンピュータシステムの柔軟な応用にはCPUで、決まった並列演算ならGPU(グラフィックスプロセッサ)で、決まった回路は専用のハードウエアFPGAでそれぞれ設計することができるようになった。コンピュータ用の半導体をローエンドからハイエンドまで広げることができる。最近ではクルマ向けカメラ画像解析のモバイルアイを153億ドルで買収する。AIでは、イスラエルのナーバナ社を昨年買収、AI用プラットフォームを手に入れた。さらにモビダス、サフロンなどのAIソフトウエア企業も買った。つまり、インテルが買収した半導体メーカーはアルテラ社だけであり、あとはソフトウエアメーカーである。

まとめると、半導体産業はソフトウエアも取り込む製品を扱うようになった。このため買収対象は半導体メーカー、関連メーカーだけではなく、ソフトウエアメーカーやアルゴリズム開発企業なども対象となった。ただし、こういった半導体企業以外の買収には、市場調査会社は買収金額の数字を把握していない。しかもソフトウエアのベンチャーや開発企業は中小が多く金額は少ない。だから、2017年は統計として表れてこないといえる。

(2017/07/27)