スペシャルオリンピックスを知ってるかい?

(2017年7月 2日 08:05)スペシャルオリンピックスって知っているかい?オリンピックが一般健常者の世界的なスポーツ競技会であるのに対して、パラリンピックは身体障がい者のための世界的なスポーツ競技会。そしてスペシャルオリンピックスは知的障がいのある人たちのためのスポーツ競技会である。最近初めて、その活動を知った。きっかけはインフィニオンテクノロジーズという半導体メーカーがこの競技団体へ寄付したというニュースを流したからだ(図1)。

図1 知的障がい者のためのスポーツを支援するスペシャルオリンピックス日本の有森裕子理事長とインフィニオンの社員たち。中央が日本法人の森康明社長

スペシャルオリンピックスは、パラリンピックなどよりも規模はずっと小さいが、知的障害の方たちがスポーツトレーニングを継続的に活動できるための発表の場である。ただし、単なる発表の場だけにとどまらない。スポーツ活動を通じて彼らの自立と社会参加を促し彼らの生活の質(クォリティ・オブ・ライフ)を豊かにすることが目的だ。だから継続的な活動であり、毎年、日本で競技を開催する。さらにオリンピックと同様、世界大会もあり、オリンピック・パラリンピックの前年に4年に一度行う。次回は2019年に開催される。

知的障がい者にチャンスを

しかも、日本における活動を支える団体、「スペシャルオリンピックス日本」は、2012年に公益財団法人となり、その代表である理事長は有森裕子さんだ。彼女は、バルセロナ五輪で銀、アトランタ五輪で銅のメダルを手にした女子マラソンのアスリート。彼女によると、知的障がい者は自らの意思でスポーツをやらせてもらえなかった、という。ある程度、健常者とコミュニケーションをとれる人もその中にはいるが、そうではない人が多いからだ。彼らを支える家族や仲間たちによって彼らの生き方が決まることが多い。つまり、生きるといういろいろな可能性がこれまでは十分に開かれていなかったともいえる。スペシャルオリンピックスは、知的障がい者にチャンスを提供する場なのだという。スポーツという選択肢もこれまでは一般にはほとんど知られていなかった。

有森さん(図2)は言う、「スポーツはアスリートたちを応援して、『頑張れ』と言いながらワクワクする感情にゆすぶられることが多いものです。これはアスリートも観客も同じです。こういったワクワク感は生きているという感情が促されます。これが重要な教育であり、これがなければ人間としての素地の一つを失うことになります。だからスポーツを通じて、ハンディキャップに負けない精神を作るのです」。

図2 理事長の有森裕子さん

自動車用・工業用半導体メーカーの最大手であるインフィニオンテクノロジーズジャパンでは、社内での表彰制度HPA(High Performance Award)がある。会社に貢献したことで日本法人が2017年の特別賞に選ばれた。その日本のプロジェクトは「日本のクルマメーカーの半導体化プロジェクトにおける大量受注」において表彰された。副賞の5000ユーロ(約64万円)を公益財団法人の「スペシャルオリンピックス日本」に全額寄付した。

企業の社会貢献

企業のミッションには社会貢献を含む所が多い。これがない企業はいずれ滅びる。社会を見て、会社を見て、顧客を見て、従業員を見て、株主を見て、どう持続させるか、10年後の姿をイメージして社会の役に立つ企業であるかどうか、ここがとても重要なのである。企業は利益を追求するのではなく、持続させることを追求するのであって、利益を上げることはそのための手段にすぎない。だからこそ、利益が上がれば寄付なり配当なりボーナスなり社会貢献ができる。その結果、その企業は社会から認められ、持続できるようになる。

余談だが、社員にウソの数字を出させて一般株主を裏切る「チャレンジ」を進めた恥ずかしい会社は持続できなくなっている。一方で、一部の野党が言うように大企業は従業員から搾取して利益を還元していないとか、大企業だけが政府と癒着してぶくぶく膨れているとか、というのは前世紀のことであり、これも企業を理解していない。企業を存続できるかどうかは、その周りをみながら一緒に歩んでいるかどうかである。社会から離れた企業は没落していく。本当に社会に還元しながら歩んでいるかどうかは企業を持続させるうえで極め重要な要素の一つである。

エンジニアも顧客の元へ

このほど、スペシャルオリンピックス日本に寄付をしたインフィニオンは、クルマ産業に向けた半導体事業の会社だ。その柱は、1)事故のないクルマ作りの支援、2)つながるクルマへの未来支援、3)CO2の削減、からなる。事故のないクルマ作りは、従来の機械としてのクルマからシリコンを活用することによって事故を防ぐ。最近はブレーキとアクセルを踏み間違えると発進・加速できないクルマが増えてきたが、これも半導体で制御するようになったからだ。つながるクルマは将来の自動運転とセットで進展するため、つながりに欠かせないセキュリティを半導体の力で万全にする努力にもフォーカスする。そして環境にやさしいCO2削減のために電動化だけではなく、軽量化による燃費改善と燃焼効率の向上や48V化などとのセットで少しでもガソリンを使わずに走る半導体技術を目指す。こういった柱を実現するテクノロジーの開発に手を緩めない。これらのテーマは社会のニーズと共に歩んでいる。結果的に社会貢献につながり、利益の向上につながる。

インフィニオンがこのほどクルマメーカーに半導体の大量受注できるようになったのは、半導体を使うことで事故のないクルマや燃費の良いクルマ、CO2の少ないクルマを実現するためのシステム価格を安くできるという説得材料を提供したことが大きい。海外の半導体メーカーの多くは、できるだけ最新半導体の価格を下げない。チップの価格がたとえ高くなっても、システムコストが安くなればOEM (クルマメーカー) は受け入れてくれる。システム価格が下がればOEMも半導体メーカーもどちらも利益を生める。それで事故が減れば消費者も得する。こういった考えが長期的に企業の利益に結び付く。そのために、営業だけではなくエンジニアやマーケティング担当者も一緒にOEMの元に通う。

半導体メーカーの直接の顧客はティア1と呼ばれる自動車部品メーカーであり、彼らが半導体を採用しクルマ用のコンピュータであるECU(電子制御ユニット)を設計製造しOEMへ納める。ECUの性能を決めるのは半導体チップであるからこそ、半導体メーカーもOEMへ直接売り込みを図るのである。つまり、これまでの系列という考えは徐々に崩れつつある。

社会と共に歩むという姿勢で運営する企業は、周りにいる顧客、従業員、株主などへの還元を忘れず正直に歩むことこそ、本来のミッションであることを経営者は忘れてはならない。この姿勢は、知的障がい者を支援する団体と同じだ。有森さんは、いずれ、スペシャルという名称がなくなり、知的障がい者が健常者と同じように自立できる社会を、スポーツを通じて作りたいと願っている。

(2017/07/02)

ここがヘンだよ、日本の半導体(東芝メモリ編)

(2017年6月27日 17:26) 東芝メモリの買い手が3社に決った。産業革新機構とベインキャピタル、そして日本政策投資銀行である。しかし、これで決着という訳ではない。東芝メモリと一緒の製造ラインでNANDフラッシュメモリを生産しているWestern Digitalを今回の買い手に含めなかったために、今度どう出るかわからないからだ。日本の半導体だけを見ていると、東芝が常識で、WDが非常識に見えるようだ。

しかし、世界の半導体産業を見ていると、日本の半導体はいかに非常識なのかがわかる。それも非常識なのに自分のやり方を変えようとしない。これでは世界とは戦えない。何が非常識なのか、具体的に指摘していこう。

企業価値の算出

まず、企業を買うということは企業の価値をどのように推し量るかということから始まる。少なくとも株式市場に上場していれば株価×株式発行総数から、企業の時価がわかる。アップルやフェイスブックの企業価値が高いということは、この計算式から来ている。しかし、東芝メモリのように東芝の一事業部門だとその株価はわからない。東芝メモリの株価=東芝の株価では決してない。今の東芝の価値は1兆円台であり、2兆円に届かない。

今回2兆円以上としたのは、WDがSanDiskを買収した時の価格が1兆8000億円程度だったことに起因する。SanDiskは東芝と一緒に生産ラインを同じ四日市工場に構築した仲間だった。そのSanDiskをWDがそっくりそのまま買って、まったく何も変えずに生産を続けてきた。

図 東芝・Western Digitalの四日市工場 出典:東芝 プレスリリース

しかし、東芝はメモリ部門を買ってください、と買い手を求める売り手側であり、買い手が強い立場すなわち買い手市場なのだ。決して売る方が有利な立場ではない。だからこそ2兆円の価値はない、と言われればそれまで、ということになる。にもかかわらず2兆円どころか3兆円だと煽る向きもあったが、市場経済の原理に照らせば、3兆円の価値はありえない。

M&A、世界は社長同士の密談

しかも、東芝のやり方は、なんと入札方式という前代未聞のM&Aのやり方で買ってもらうという奇妙な方法だった。世界のIT/エレクトロニクス・半導体産業で、誰が入札方式で買ってもらったことがあるだろうか。世界の非常識に他ならない。交渉できない経営陣だったのだろうと想像に難くない。

世界のM&Aは、水面下で社長同士が密かに打診しながら、腹を探り合いながら進める作業を世界ではとってきており、その途中では決して外部に漏らさない、漏れてはいけない交渉である。ソフトバンクがARMを3兆円強で買収した時、その前の動きは全く分からなかった。もし外部に漏れると、相手は信用できないことがわかってしまうからだ。しかし、日本国内では平気で外へリークする買収交渉をやってきた。わざとリークして既成事実を作り、相手を囲い込んでしまうという陰湿なやり方だ。国内企業同士の買収では、政治家や霞が関、大企業がよくその手を使ってきた。

社長同士の交渉ではない

もう一つ、世界の半導体は完全に独立しており、親会社の判断が入る余地はないこと。WD側から見ると、今回の東芝の件は、実際に運営する東芝メモリとこれからどのように運営するか、について相談したいのだが、東芝メモリの社長ではなく東芝の社長との話となっている。だから、東芝に対してイラついているのだ。

WDは東芝メモリの分社化に反対しているのも、東芝の半導体を含めた責任者と話し合うためだ。しかし、東芝は東芝メモリという会社をスピンオフさせた。こうなると、東芝の社長ではなく、東芝メモリの社長と今後の道を話し合いたい。社長同士が話合うのが筋であり、WDの社長が東芝メモリの株主と話し合うのは本来おかしい、という訳だ。

東芝の社長は半導体もメモリも知らない。国の機関や準機関である国営系投資会社2社も半導体もメモリも知らない。知らないものたちが東芝メモリの売却先を決めることに強い不安を抱くことは当たりまえ。半導体の素人の投資会社には漠然とした不安はあるが、はっきりとした不安は、SKハイニックスも参加していることだ。

SKハイニックスには前科あり

SKハイニックスは、かつて四日市工場の産業スパイを支援していたという実績がある。産業スパイは一人であったが、その損害額をSKハイニックスが東芝側に支払った。このことは企業ぐるみと見るのが自然。さらにSKハイニックスはもう一つ「前科」がある。エルピーダメモリが倒産し会社更生法を適用した時のことだ。最初はエルピーダを買うと見せかけデューデリと称して、広島工場をさんざん見尽くした後に、買うことをやめたのである。工場を完全に見尽くして把握したので、もう要らないという訳だ。理由は何とでも作れる。買う価値がなかったといえばよい。

さらに韓国企業は、近親憎悪とも言うべき、激しいライバル意識が強い。特にサムスン(三星)は、ハイニックス(金星電子と現代電子の半導体部門が一緒になった会社)とは犬猿の仲。かつて三星と金星を取材した時のこと。日本の早稲田大学を出た韓国のトップはどちらかといえば親日的で、米国と日本の半導体製造装置を購入するにあたり、良いものを基準にして日本製の装置も多数導入した。一方、金星は反日的なので製造装置は全て米国製で調達した。その後の両社の半導体部門での成長は、サムスンが圧倒的になった。もちろんその後のハイニックスが態度を改めたことは言うまでもない。金星は、日本製を購入する三星に対して、売国奴と呼ぶこともあった。金星での取材の言葉はもちろん英語。一方、三星では日本語で取材できた。

今フラッシュメモリではサムスンが圧倒的に強い。SKハイニックスは少しでも追いつきたい。打倒サムスンという気持ちなのだ。そのためには反日的を捨ててまでも、有利なところと組みたい。NANDフラッシュの次世代メモリと言われているMRAMなどで東芝と提携して共同開発しているのはそのためだ。

サムスンとの差広がりマイクロンとの差縮む

東芝を30数年、取材してきて、やはり内弁慶の「お坊ちゃん企業」だと思う。エンジニアは優秀だが、世間(世界)知らずが多い。かつて世界を駆け巡った優秀なエンジニアの多くが退社し大学教授になったりした。お坊ちゃんに「チャレンジ」を要求してもしょせん無理なのに押し付けた経営者たち。今後の東芝はどこへ行くのかわからないだけではなく、東芝メモリに対する責任感のない経営陣が今、その半導体子会社を振り回している姿は、とてもIT/エレクトロニクス企業とは言えないだろう。

しかも、東芝が売却先を云々しているときに、サムスンは資金力にモノをいわせて投資を続け、今や東芝との差を広げている。サムスンだけではない。NANDフラッシュメモリの生産額ではWDもその下のマイクロンにも追いつかれようとしている。少なくとも次世代NANDフラッシュの3D-NAND技術では生産額ですでにマイクロンに抜かれた。のんびり東芝はこのままでは、経営陣のまずさから世界競争からも脱落する恐れさえある。

次回は、日本半導体産業が世界といかにかけ離れているかについて語ろう。

(2017/06/27)

インテル、ドローンLED花火をハウステンボスで打ち上げ

(2017年6月25日 22:29)昨年、インテルが、ウォルトディズニーと提携し、フロリダ州オーランドにあるディズニーワールドで、LEDを搭載した300機のドローンを一人のパイロットが動かすというイベントを行った(参考資料1)。このほど、夜空にLEDを光らせたドローンで花火や光の模様を描くというイベントを日本でも行うことが決まった。インテルとハウステンボスが手を組み、ハウステンボスの海上上空でこのイベントを今年の7月22日から8月5日まで開催する。

図1 インテル社のドローングループ責任者のアニル・ナンデューリ氏

来日したIntel社Drone GroupのGMでNew Technology GroupのVPでもあるAnil Nanduri氏(図1)は、「インテルはさまざまなドローン技術を開発しており、橋梁やトンネルなどのインフラシステムの監視をはじめ、農業や電力網の監視、パイプラインや石油工場の管理など人間が立ち入りにくい場所にある建物や設備などのデータの取得をドローンが行う他、ライトショーなどのエンターテインメントにもドローンを使う」と述べ、さまざまなドローンの応用を検討している。しかもインテルは最大500機のドローンを一人のパイロットで操縦するという実験にも成功している(図2、参考資料2)。

今回HISが運営する長崎県のハウステンボスとパートシップを結び、ライトショーを展開する。300機ものドローンを同時に飛ばしながら、お互いに衝突を避けて、LED光を点滅させたり、色を変えたりして夜空に300個のLEDで光のパターンを描くのだ。これまでハウステンボスは、夜に花火を打ち上げてきた。花火の代わりにLEDドローンを光らせてさまざまな模様(パターン)を花火のように音楽と合わせながら、描いていく。

ハウステンボスは、完全ロボット対応の「変なホテル」を運営しており、夜はLEDのイルミネーションで園内を楽しませるなど、テクノロジーを使って楽しむ仕掛けを行い、人を集めている。一時は死にかけたハウステンボスをHISが再生、今やV字回復から成長へと進んでいる。ハウステンボスの取締役CTOであり、はぴロボの代表取締役社長でもある富田直美氏は、複数のドローンを安全に協調させながら夜空に絵を描くことを夢見ていた。しかし、技術的には非常に難しくて自主開発をあきらめていたところ、インテルが100機以上のドローンで夜空に絵を描くことを今年の1月のCESで知って以来、インテルとコラボすることを決めた。いわばテクノロジーが欲しいハウステンボスと、テクノロジーで未来を表現できることを示したいインテルとの思惑が一致した。

図3 インテルとハウステンボスがコラボ

300機のドローンを実質一人のパイロットが操縦する技術はそう簡単ではない。各ドローンが1機ずつ順番に飛び上がり、LEDで描くべき模様(パターン)を1機ずつ制御するのに必要な技術は、各ドローンがお互いに衝突せずに空中を自由に飛びまわれるように自律的に制御することが欠かせない。つまりクルマに例えれば自動運転と同じである。次に各ドローンを同期させて時刻を合わせながらプログラムしておく技術も欠かせない。

各ドローンが互いに衝突せずに飛び回るためには、各ドローンは常に周囲の障害物(別のドローン)との距離を常に保つ必要がある。インテルはセンサを使いTime of Flight法で常に測距する技術を使い、衝突を防いでいる。安全に飛ばす技術開発には絶対的な自信を持つ。また各ドローンには1個のLEDモジュールを搭載し、そのモジュールにはRGBW(赤緑青白)をはじめとする多数のLEDチップを実装しており、それらを制御することで、中間調(grayscale)を含め40億色もの色を変化させることができる。描くパターンによって、ドローンの位置を制御するだけではなく、光の色やオン・オフに関しても各ドローンのLEDを調整して制御しなければならない。

ドローンを使って、いわゆるデジタル花火を実現するために必要な技術を開発することは大変な技術開発が必要で、ハウステンボスの取締役CTO(最高技術責任者)であり、はぴロボ(hapi-robo st)の代表取締役社長でもある富田直美氏は、「我々だけで300機ものドローンを制御することはできない」と考えていた。ドローン1機を操縦するのに一人がラジコンのように操縦することを拡張してドローン5機としても5人が必要なのに対して、100機ものドローンを100人で制御することは不可能に近い。だからこそ、各ドローンが自分で衝突せずに飛ぶ技術が欠かせないのだ。インテルの実力に脱帽した富田氏は、ドローンが描く模様は自分たちでデザインするが、そのプログラムはインテルにお任せするとしている。

ドローン1機が1回の充電で飛行できる時間は10~15分間。この間、ドローンをどのように組み合わせて、どのような絵柄を描くか、そのデザインはハウステンボスだが、その技術はインテルが握る。インテルはドローンの操縦には安全第一をモットーとしており、世界各地でこれまで100回ショーを繰り広げてきた。日本は規制が厳しく、ハウステンボスで行うのはこれが初めて。しかも400フィート(1フィートは約30cm)以下の高さ(約120メートルの高度)以下という制約をきちんと守り、海上で光のショーを見せることになる。

ちなみにドローン1機の重さは280グラム程度と軽く、飛行時間は1回の充電で最大20分。LEDを光らせれば飛行時間はさらに短くなる。ローターは4本のクワッドコプターで、その大きさは枠を入れて384mm×384mm×93mm(高さ)である。

ハウステンボスの代表取締役社長の澤田秀雄氏は、インテルのドローンショーを「デジタル花火」と呼んでいる。花火よりも安全なこのデジタル花火は、これからいろいろなところで登場し、これからのエンターテインメントにLEDドローンを使うビジネスが活発になる可能性はある。

参考資料

インテル、デジタル技術でオリンピックを変える

(2017年6月22日 23:10)半導体メーカートップのインテルが2024年までの8年間にわたり、IOC(国際五輪委員会)とオリンピックのパートナー契約を結んだ。日本時間6月21日23時に記者会見を開き、日本からもウェブで会見に参加した(図1)。インテルは、デジタルテクノロジーをスポーツに持ち込み、選手の能力を上げるためのトレーニング方法の改善を提案したり、野球やサッカーなどのきわどい判定を360度カメラ映像により可視化する技術を開発したりしている。

図1 日本時間6月21日23時から始まった記者会見のビデオ中継 PC画面をカメラで撮影しただけなので画像が荒い

インテルは半導体メーカーであり、TVカメラや計測器を販売提供する訳では決してないが、インテルのチップを使えばこれまでできなかったことができるようになることを潜在顧客に示すことで、新しい顧客開拓に結び付ける。記者会見は、インテルのブライアン・クルザニッチCEOのプレゼンで進められたが、プレゼンの途中でIOCのトーマス・バッハ会長を紹介した。バッハ会長は、「インテルはリーディングイノベータだから、オリンピックでのパートナー契約をした」と述べ、さらに、「インテルは半導体チップを社会に提供することでより良い社会を構築するというビジョンを持っており、このビジョンはIOCの『スポーツを通じてより良い社会を構築する』というビジョンと共通する」と続けた。

「デジタル時代を象徴するインテルは、さまざまな革新技術を持っており、それらをオリンピックで共有することで、2020年のオリンピックを変える」とバッハ会長は意気込む。スポーツは若い人の祭典であり、若い人たちはフェイスブックやSNSなどのデジタルライフを楽しんでいる。インテルの持つ最新のテクノロジーを使い、オリンピックで選手と来場者に新しいエクスペリエンスを提供するだろうとバッハ会長は期待する。何よりもオリンピックがデジタル社会の未来を示すに違いないだろうともいう。

2020年の東京オリンピックでは、テクノロジーの威力を見せつけ、観客に競技の没入感(immersive)を与え、これまでのスポーツ観戦とは違う楽しみを提供することをインテルは狙っている。観客を楽しませるテクノロジーとして、クルザニッチCEOは、3次元の360度カメラをまず挙げた。これは、例えばサッカー場なら、180度をカバーするカメラシステムを8基程度設置し、1基あたりのカメラシステムには20台のカメラを搭載している。これらのカメラを全て使い、映像を立体的に合成するのだ。そのカメラシステムを東西に3基ずつ、南北に1基ずつ設置すればサッカーボールを端から端まで映像で追いかけることができる。

このカメラシステムが特に威力を発揮するのは、イエローカードが出るか出ないかといったきわどいファウルでの判定だ。人物もボールも360度の方向からスローモーション再生できるため、故意に選手を押したのか否か、ボールがラインを出たか否か、などの微妙な判定を人間よりも正確に行うことができる。もし、大相撲で使えば、どの勝負も取り直しはなくなり決着をつけることができる。その360度カメラシステムは野球でもファウルかホームランかの判定も簡単につく。人間の目よりも正確に360度の角度から映像を再生できるからだ。

インテルは、昨年の冬、報道したように(参考資料1)、ドローンを使ったクリスマスの光のイルミネーションを演出した。2015年11月には1度のパイロット操作(single pilot)で100機のドローンを互いにぶつかることなく、光で文字や模様を描くようにプログラムした。昨年の暮れには、フロリダのウォルトディズニーワールドで、300台のドローンを飛ばした。最近では500台のドローンを1度のパイロット操作で操縦できたという。1台のドローンには大きめのLEDを搭載しており、光のいろいろな模様を演出できる。1機に40億色の組み合わせが可能なLEDを搭載し、オリンピックを機に危険な花火から操縦可能な数百台のドローンで1年中、夜空をキャンバスに使って絵や模様を描き出すことが可能になる。これによって新しいアートや芸術作品を生み出すことができるようになり、アートのビジネスにつながる可能性も出てくる。クルザニッチCEOは、かつての花火をドローンで表現できるようになる、と述べた。

VR(仮想現実)はすでに様々な実験が行われており、インテルはVRの具体例を示さなかったが、これまでとは違うTrue VRという言い方をしており、オリンピックではVRを使った何か応用を見せるのではないだろうか。期待は大きい。

図2 バッハIOC会長(左)がクルザニッチ・インテルCEO(右)に聖火トーチをプレゼント

バッハ会長は記者会見会場で、聖火ランナーのトーチをクルザニッチCEOにプレゼントした(図2)。それを受けて、クルザニッチCEOは「(聖火ランナーとして)走る練習をしなきゃ」とおどけて見せていた。

インテルのオリンピックで見せつけるテクノロジーのスポーツへの応用はこれから始まる。このパートナーシップは夏季も冬季も行われる。冬季のスキー競技ではスタート地点からゴールまでの滑降の様子を、ドローンを使うことでこれまでとは違った映像を見せてくれるようだ。スキーヤーに対しても安全にドローンは飛べる、とCEOは強く自信をもって言い切った。今後はAI(人工知能)も絡ませて、選手のデータや勝負の行方など没入感満載のスポーツ観戦をテクノロジーがさせてくれるようになる。インテルはAIも準備できている。

(2017/06/22)

参考資料

ブランドで勝負し始めた台湾企業

(2017年6月18日 12:51) 台湾はこれまで、ブランドをあまり前面に押し出さない「黒子ビジネス」が得意だ。例えば鴻海精密工業は、アップルのiPhoneやiPadを量産してきた。TSMCは世界の半導体の製造を一手に引き受ける請負企業(ファウンドリ)だ。パソコンでさえ、エイサーやマイタックはかつて、HPやデル、コンパックなど米国パソコンメーカーの製品を製造してきた。つまりブランドよりも実を取る黒子ビジネスを手掛けてきた。

しかし最近は、エイサーやASUS(エイスース)、HTCなど独自ブランドの製品を出す世界的なブランド企業も登場してきた。元々ASUSやBenQなどの企業はエイサーから分離独立した企業だ。6月16日には東京駅近くのKitteビルで「2017 Taiwan Excellence in Tokyo」が開催され(図1)、エイサーやASUSなどのIT/エレクトロニクス企業に加え、楽器のサキソフォーンでは世界市場シェアの1/3を握るリエンチェン・サキソフォーン社、椅子にもなる折り畳み式の杖を設計製造するTaDaチェア社などが製品を展示した。女優の田中千絵さんも応援プレゼンに駆け付けた。

図1 台湾で活躍する女優の田中千絵さん

「台湾エクセレンス」とは、品質とデザイン、研究開発、マーケティングという4つの項目すべてを満たす優秀製品の認定書のようなもの。全て台湾ブランドを全面的に押し出す製品群だ。日本の認定ならたいてい、品質と性能や消費電力などのスペックを満たす製品や技術などを表彰したがるが、マーケティングという市場に当てはまっているかどうかという認定が台湾らしい。というのは台湾ビジネスに限らず世界のビジネスでは、まず受け入れられる価格の製品にするための技術を開発するからだ。日本はまず性能を優先し、時にはコストを度外視しても性能や技術を優先することもある。

台湾のビジネスはこれまでブランドにこだわらず、実を取る作戦で、パソコンビジネスやスマートフォンビジネス、半導体ビジネスを成長させてきた。すなわち、これまでの黒子ビジネスを20年以上やってきてノウハウを取得し、高度な製造力を身に着けてきた。これによって付加価値をつけられるようになった。しかも収益率(利益率)の高い企業が多い。

また東南アジア市場(アセアン)では、台湾企業が2万5000社も進出しており、ベトナムには7000社も進出しているという。つまり海外でもその存在が知られるようになりつつある。

TAITRA(台湾貿易センター)の戦略マーケティング処 処長の陳英顯氏(図1)は、これまで培ってきたハードウエアとソフトウエアを合わせたソリューション提案ができるほどになり、収益率の高い企業も増えてきた、ときれいな日本語で言う。今のIT・エレクトロニクスはまさにソリューション提案へと流れているため、世界のトレンドに乗った動きである。

図2 TAITRA戦略マーケティング処 処長の陳英顯氏

台湾は、海外企業とコラボしながら発展してきた企業が多い。シャープを買収した鴻海精密工業は元々、アップルのコンピュータ「マック」のキーボードやディスプレイケーブルなどを製造してきた企業である。1990年のはじめに早くも中国に進出した。人件費が安く、言葉が共通しているということで中国での生産に取り組んできた。アップル社の結びつきはこの頃から強かった。今やiPhoneやiPadなどの生産を一手に引き受けており、東芝のNANDフラッシュの直接の顧客でもある。今のところ、黒字ビジネスに徹しており、ブランディング製品にはシャープの名前を利用する。

日本では、黒子ビジネスは少ない。かつての三洋電機くらいなものだ。デジカメでは三洋が製造したオリンパスブランドの製品は一時トップを行っていたことがある。一般的には社名を隠す日本メーカーは極めて少ない。黒子ビジネスを嫌う傾向が強いため、ビジネスチャンスを失ったことも多い。例えば、半導体の製造だけを受け持つファウンドリビジネスである。製造が得意な日本の半導体企業は、製造に特化するファウンドリビジネスに参入できなかった。水平分業という世界の流れに乗らず、いつまでも垂直統合に固執したため、ファウンドリだけのビジネスのチャンスを失った。

台湾ビジネスは、格好よりも実を取る。黒子ビジネスを厭わずビジネスに徹してきた。ブランドを表面に出さなくても鴻海やTSMCのような製造専門の世界的な企業に成長したところがある。

今回の台湾エクセレンスはブランドを全面的に押し出す作戦であり、これまでの台湾のビジネス戦略とは明らかに違う。消費者向けの製品を作っているエイサーやASUSなどはブランドを重視する。さらに電動自転車や精密機械も設計・製造できる力をつけてきたようだ。台湾がブランド力を確立するには、低コストで生産する製造力だけではなく、ソリューション提案もさることながら、さらにビジネスモデルの創出もできれば鬼に金棒となる。そのためには日本の製造業よりはITベンチャーとのコラボの方が、世界的にはビジネスを成長させるための面白い組み合わせになる可能性がある。

(2017/06/18)

本来のLabVIEWの姿を取り戻すNXG版

(2017年6月 5日 22:23)電子システムをテストするのに回路ブロックやテスト波形などをビジュアルに表示するためのツールであるLabVIEW(ラボビューと発音)は、グラフィカルに記述でき、プログラミング言語を知らない人間でも回路を描きテストすることができた。システムが徐々に複雑になり、カスタマイズが必要になってくると、バイナリコードなどを使って自分でプログラムしなければならなくなってきた。LabVIEWは次第にプログラムになじんでいる人しか使わないツールとなってきた。そのようなツールを全面的に見直し、今後の基本ツールとして使うべきLabVIEW NXG 1.0を、ナショナルインスツルメンツ(National

Instruments)社がリリースした。

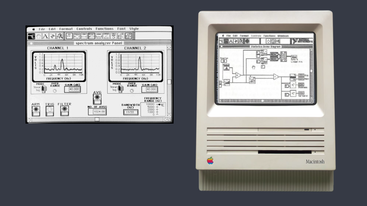

LabVIEWが誕生したのは1986年(図1)。30年たち、今年は31年目に当たる。当時はこのビジュアルなソフトを載せるパソコンは、アップル社のマッキントッシュしかなかった。マックが欲しくてLabVIEWを求めたユーザーもいた、と開発者のジェフ・コドスキー氏は冗談交じりに語っている。その間、さまざまな工夫を経て進化してきた。中でもFPGAのプログラミングをLabVIEW上で可能にするなどの革新技術もあった。

図1 最初のLabVIEWはアップルのパソコン「マッキントッシュ」に載せた

元々、測定器は、デバイスやシステムの性能や機能が設計通りに満たされているかを調べる道具である。古くはウィリアム・ヒューレットとデビッド・パッカードの二人が自宅のガレージでオシロスコープを設計製造したことから、測定器ビジネスが盛んになり、シリコンバレーの元祖となった。二人の姓をとって始めたヒューレット・パッカード社は今やコンピュータメーカーとして君臨するようになった。今でもHPからスピンオフした、アジレントテクノロジー、さらに本来の測定器を製造するキーサイトテクノロジーへとスピンオフして現在に至っている。

測定器には、時間に対して電圧波形の変化を見るオシロスコープから、周波数に対して電圧の変化を見るスペクトラムアナライザ、トランジスタの直流特性を見るカーブトレーサ、電磁波の反射・増幅などを見るネットワークアナライザ、電圧信号発生器、電源などさまざまな装置がある。一つのシステムの性能・機能を調べるには、一つの測定器だけはなく、何台も使ってそれぞれの特性を調べる必要がある。このためエンジニアの机の上は測定器の山で積みあがってしまっている。測定器同士をつなぐ配線も複雑になり、フォークにまとわりつくスパゲッティのようだといった表現も使うほどだ。

こんな状況を打破するため、ソフトウエアとプラットフォーム化で1台の装置(シャーシー)とパソコンで、さまざまな測定をしようとしたのが、NIである。測定ハードウエアを当時はバーチャルインスツルメンツと呼んだが、プラットフォーム化した測定器であり、現実の装置なのでバーチャルという呼び名はふさわしくないことから、いつの間にか、バーチャルという言葉は使われなくなった。ハードウエアは1台とPCがあれば様々な測定ができる。その測定器ハードウエアシャーシとパソコンとは当初GP-IBで接続されていたが、今ではPCIバスを経てPCI Expressバスを使うまでになった。

パソコンは、測定器のディスプレイとして使ったり、シミュレーションすべき回路や測定項目、手順を示したりするのにも使う。こうなると、ソフトウエアを使って、システムの回路を示し、その回路の出力波形をシミュレーションでディスプレイに出すこともできるようになる。こういった考えがLabVIEWにある。当初は、ビジネスマンや財務・経理部門などが標準として使うエクセルのようなソフトウエアを、エンジニアに提供しようと考えたと、LabVIEWの父と呼ばれるNI社の共同創業者でありフェローでもあるジェフ・コドスキー氏(図2)は述懐する。

図2 LabVIEWの父と呼ばれる、Jeff Kodosky氏(中央)

そのLabVIEWは、本来の「グラフィカル」という表現力をベースにしながら様々な機能アップにより進化させてきた。例えば、FPGAをLabVIEWでプログラムできるグラフィカル機能を追加してきた。LabVIEW 2016ではチャンネルワイヤーと呼ぶ、配線の引き回しを簡単に済ませる方法を提示した。このイベントでは、もう一つのグラフィカルツールであるLabVIEW 2017も発表した。LabVIEW 2017とLabVIEW NXG1.0とは機能が全く同じだという。ただし、2017は従来通りバイナリコードで作成、NXG 1.0はXMLで記述したという。

二つのLabVIEWを発表したのは、今がLabVIEWにとって過渡期にあるからだとしている。これまでのLabVIEWに親しんできた設計者は、これまでの延長にあるツールLabVIEW 2017の方がなじむ。しかし、コードを書くことに興味のないエンジニアや研究者や、これまであまり使ったことのないエンジニアには、LabVIEW NXG 1.0版を勧めるという。

今後は、LabVIEW NXGの進化の方がより進むだろうとする。それはNXGの方が機能追加を容易に拡張しやすいためだとしている。LabVIEW NXG 1.0に続き、NXG 2.0を今年の後半に出してゆく予定である。

(2017/06/06)

ARMプロセッサのWindows10パソコンが現実に

(2017年6月 3日 21:21)パソコンでは、Wintelと言われるくらい、インテルとマイクロソフトとの結びつきが強かった。またAMDのようにIntel互換機を作る企業はいても、市場シェアはインテルが圧倒していた。このような市場にインテルではない、ARMのCPUコアを集積したパソコンが登場するのである。しかもWindows 10のOSを搭載している。ARMは、ソフトバンクが3兆円強を投資して買収した英国ケンブリッジを本拠とするCPUコア設計会社。

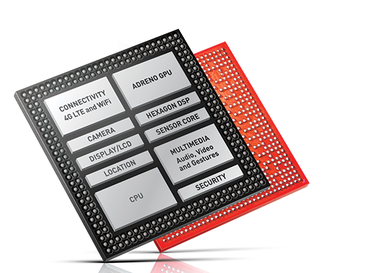

これは、5月末にComputex Taipei において、マイクロソフトとクアルコムが共同で提供するモバイルパソコンについて発表したもの。クアルコムのSnapdragon 835はARMアーキテクチャをベースにしており、x86アーキテクチャ以外のCPUがパソコンに載るのはこれが初めて。Windows 10で使う代表的なアプリケーション、例えばマイクロソフトのオフィスなどをサポートしている。

図1 クアルコムのSnapdragon 出典:Qualcomm Inc.

このアーキテクチャのパソコンは、ASUSとヒューレット-パッカード(HP)、レノボのパソコン大手3社から入手可能で、ファンレスのモバイルPCとなる。それはプロセッサとなるSnapdragon 835を10nmプロセスで設計し、これまでの設計より消費電力が25%低く、35%も小さいからだ。その分バッテリ動作時間が長くなり、終日、常時接続・常時オン動作が可能になるという。10nmプロセスは、これまでのTSMCではなくサムスンがファウンドリで製造したようだ。

クアルコムのSnapdragon 835には、ARMv8-Aの64ビットアーキテクチャCortex-A73ベースとみられるKryo 280 CPUコアを中心に、GPU(Adreno 540)、DSP(Hexagon 682)、ISP(Spectra 180)、x16 Gigabit LTEモデムなどを集積している。ダウンリンクは最大1Gbpsをサポートしている。Wi-Fi接続では、802.11acに準拠し2×2のMIMOに対応している。

レノボのPCおよびスマートデバイス、民生部門のジェネラルマネージャー兼VPのジェフ・メレディス氏のコメントをクアルコムは掲載し、「今日のパソコンユーザーは、バッテリ寿命をより長く求めてきており、いつでもどこでも使える能力も必要としています。加えて、これまでのノートパソコンよりも軽くて持ちやすいものが求められています」と述べている。今回のマイクロソフトとクアルコムテクノロジーズ (Qualcomm Inc.の子会社)の共同開発技術は、パソコンの未来を変える新しいクラスのデバイスだと絶賛し、ワクワクしていると語っている。

Snapdragon 835のCPUは2.45GHzで動作し、DSPはセンサハブの役割を持つ。ISP(画像信号プロセッサ)は2個集積され、カメラの解像度によって使い分ける。デュアルのカメラでは最大1600万画素だが、カメラ1台分だと最大3200画素まで処理できる。GPUのAPIは、OpenGL ES3.2、OpenCL 2.0フル、Vulkan、DX12をサポートしている。Wi-Fiは802.11a/ad/n/a/b/gをサポートしており、その周波数帯も2.4GHz、5GHz、60GHzと多岐にわたる。最大速度は867Mbps。Bluetooth 5.0やGPS/GNSSもサポートしている。

実は、クアルコムは昨年12月にマイクロソフトとノートパソコンとタブレットの開発で技術提携を結んでいた。さらにこの3月にもHPC(高性能コンピューティング)でも両社は提携を結んでいる。クアルコムのSnapdragonのCPUコアはARMをベースにしたものだけに、ARMコアがスマートフォンから、タブレットやパソコン、さらにはスーパーコンピュータやサーバ向けなどのチップにも使われていきそうだ。

SnapdragonはCPUコアだけではなく、グラフィックスプロセッサやメモリも集積しており、マルチコアのような拡張性が優れている。CPUとメモリはできるだけ近い位置に置きメモリのバンド幅を1024ビットや2048ビットなどへと広げることで高速化を図れるため、1チップ上に集積するメリットはハイエンドコンピュータでも大きい。さらにクアルコムはFPGAのザイリンクスとも技術提携しているため、さらに高速化を図るとすれば、ソフトウエアではなくFPGAのハードウエア回路で演算を実行できる。クアルコムはハイエンドコンピュータにも進出するのは間違いない。ARMのCPUコアはますます高速化が求められることになる。

(2017/06/03)

テクノロジーコンバージェンスの時代

(2017年5月30日 22:58)コンバージェンスという言葉を10年ぶりくらいに聞いた。当時は、デジタル技術によって通信や放送、出版などいろいろなメディアが一つに収れんすることをデジタルコンバージェンスと呼んでいたように思う。NIWeek 2017で(図1)は、基調講演で壇上に立った経営陣の中でTechnology

Convergenceという言葉を使った人が数人いた。ここでのコンバージェンスは、最近のITのメガトレンドである、クラウド、IoT、AI、5G、自動運転技術などが一つの方向に収れんしていくことを示している。

図1 NIWeek 2017初日の基調講演前と基調講演

IoTはもはや単独ではビジネスにならないことははっきりした。必ずデータ解析やそのツール、アプリケーションソフトベンダー、センサ企業、組み込みシステム企業、クラウドプラットフォーム企業などさまざまな企業と組まなければやっていけないからだ。クラウドにIoTセンサからのデータを上げ、AIなどを使ってデータを解析し、5Gセルラー通信で1ms以下のレイテンシでリアルタイム動作をする。これが可能になると、工場の工業機器や医療機器だけではなく、クルマの自動運転にも使える技術になる。全てつながってくる。こう考えるとテクノロジーコンバージェンスと言ってもかまわない。

最近のメガトレンドは、それぞれが単独で別々の方向を向いている訳ではない。IoTもAIもクラウドも密接に関係し、さらには5G時代にはクルマとも絡む。つまり、それぞれが絡み合って発展していくだろう。

ただし、実際はそう簡単ではない。AIのように学習と推論を行うようなコンピュータは、データ解析すると一口で言っても、どのようなデータをどのようなアルゴリズムを使い、いかに高速で読み込ませられるか、がカギとなる。IoT端末ではモノの振動を加速度センサで検出するとしても、センサのどのような電気的波形を振動と判定し、それが定常的なのか不連続なのか、不連続だとしても異常を見極めるしきい値はいくつなのか、定量的な数値を求めなくてはならない。それもX、Y、Z軸のそれぞれ直線的な加速度だけではない。時には回転による加速度(ジャイロ)も必要になる。さらにその時の温度や湿度、磁気、圧力、それらの時間変化など、IoT側はデータをひたすらとって、どのようなデータが有用なデータなのか、顧客の望むデータとの相関を求めなければならない。

つまりデータそのものを直接取るべきセンサ端末、すなわちIoT端末と必要不可欠なデータの種類と数を求める必要がある。さらにデータ処理する側は、欲しい種類のデータが判明しても、それらは顧客が求める要求スペックに必要な演算の程度が重いのか軽いのか、データの種類は適切なのか、などを加味して、エッジコンピュータで処理すべきか、クラウドで処理すべきかを判断しなければならない。IoTシステムとAIを導入したからといって、当分は地道なデータをとりまくる覚悟が必要になる。

また、ある程度使えるコツが見えてきたとしても、応答が1ミリ秒以下のリアルタイムで処理できるのかどうかも、主な基準の一つとなる。5Gシステムは、1ms以下のレイテンシを要求しているからだ。

クルマの自動運転やADAS(先進ドライバー支援システム)に応用する場合でも、まずはクルマの近く、前方も後方も周囲も、クルマか人か、自転車か、それぞれがどの程度の速度で近づいているのかを演算し、判定しなければならない。それによって次の動作、すなわちハンドルを右か左に切るのか、ブレーキをかけるのか、判断しなければならない。これらの判断がクラウドを使っても1ミリ秒以下でできるなら、クルマ用のコンピュータ、すなわちECUの設計が大きく変わる。演算豊富な命令ではなく制御命令の豊富なマイコンで十分だということになるかもしれない。

こういったIoTや組み込みシステムでは、さまざまなテクノロジーが適用される。一つの画期的なテクノロジーを開発することは重要だが、さまざまなテクノロジーを組み合わせて、独自の製品なりシステムを生み出すことも重要である。かつて、iPhoneが登場した時、日本のエンジニアの多くが、新しい技術は何もない携帯電話だ、と酷評したことがある。確かに一つの画期的なテクノロジーはないが、いろいろなセンサや複数指タッチスクリーンなどのテクノロジーを組み合わせることで、画期的なモバイルコンピュータの発明と位置付けられるようになった。ユーザーエクスペリエンスという言葉も生まれた。

時代がテクノロジーコンバージェンスに向かっているのなら、これまでのビジネスや企業活動、あるいは教育を含めた大学や、社会構造を最初から見直し、時代に合うように変えていくべきではないだろうか。

(2017/05/30)

世界130の論文中、1位になった日本の核融合

(2017年5月26日 12:31)日本の科学技術力が低下していると言われている。論文の引用数を中心にした指標で各国を調べる文部科学省によると、確かに1998年の2位から2008年には中国にも抜かれ5位に落ちている(参考資料1)。そのような中、ソフトウエアベースのプラットフォーム方式の測定器を創業以来、製造し続けてきたナショナルインスツルメンツ(National Instruments)社が主催するNIWeekにおいて、うれしい「科学の事件」が起きた。インパクトのある技術を表彰する、NI Engineering Impact Awardsにおいて、日本の核融合科学研究所の助教である神尾修治氏が最高の賞である、「Engineering Grand Challenges Award」を受賞した(図1)。

図1 NIWeek最高の賞を受賞した核融合科学研究所の助教、神尾修治氏(右から2番目) 左端が新たにCEOに就任したAlex Davern氏、左から2番目がドクターTこと、創業者で取締役会長のJames Truchard氏、右端はVPのDave Wilson氏 写真協力:日本ナショナルインスツルメンツ

NI Engineering Impact Awardsには、地元の米国は言うまでもなく韓国、英国、トルコ、日本、オーストラリア、中国、ベルギーから16件の研究がノミネートされ、その16件の研究が米国時間5月23日夜、発表された。ノミネートされた16件は、ドレスコードが求められるフォーマルディナーの後、表彰された。ノミネートされた研究は16件だが、応募は130件の研究論文が32ヵ国から集まった。これは、NIの製品であるLabVIEWやCompactRIO、PXIeなどを使いこなしたことで表彰されるという宣伝めいたものでは決してない。純粋に研究の質が高かったから受賞した。

神尾氏は、核融合のプラズマ温度2 keV(約2300万度)という高温で、1×1019/m3の核融合密度を最大48分間、維持したという功績を持つ。これまでは、数1000万度という高温のプラズマをミリ秒の単位で閉じ込めることができた程度だった。閉じ込めるだけなら、5時間という記録はあるが、半導体製造に使われるプラズマの温度のように低いもののようだ。

今回の表彰対象となった2300万度と、1立方メートル当たり10の19乗のプラズマ密度の実現には、今後のエネルギー問題が背景にある。化石燃料はどのように甘く見積もってもせいぜい500~1000年後には枯渇してしまう。もちろんソーラーや風力発電という再生可能エネルギーも有望な一つだが、変動が大きく、変動を抑えられる技術を開発しない限り主流にはなりえない。だから、核融合エネルギーは有望と言われる所以である。

ところが実現はまだ難しく、今回の受賞は道半ばの1里塚にすぎない。核融合は、投入するエネルギーよりも出力されるエネルギーの方が大きくならない限り、減衰してしまうため、エネルギーという形では取り出せない。神尾氏によると、まだ入力の方が大きく、自律的に動くというレベルに達していない。自律的に出力を取り出せるようになるためには、プラズマ温度は現在の5倍に当たる10keV、プラズマ密度を10倍の10の20乗に上げる必要があるという。

その臨界を超えるためには、高い温度を長時間保つように、装置を大型にせざるを得ない。このため装置コストが膨大になり、大学だけでは実現は不可能で、いくつかの大学が共同で作業し、それでも足りない分を7ヵ国で実現しようという国際的なコラボレーションを組むようになっている。目標は2025年の稼働だという。

プラズマ状態を実現することは、それほど難しくはない。半導体製造ではプラズマを利用したエッチングや化学・物理堆積に量産で使われているからだ。東京エレクトロンやアプライドマテリアルズなどが得意とする装置だ。プラズマは真空に引き、分解したいガスを流したところにマイクロ波パワーを注入し、原子を無理やり高周波で右に左に揺さぶることでイオンと、中性子、ラジカルなどに分離する技術だ。核融合では、プラズマになった状態で1~2MWというハイパワーの別の電磁波を注入しさらに活性化させ、パワーの電圧は30~40kVにもなるという。このため絶縁を確保し、さらに電磁波(マイクロ波)を発し加熱に最適なアンテナ装置を設計し、必要なプラズマ密度を安定に閉じ込める必要がある。

国際熱核融合実験炉ITER(イーター)では1周35メートルという巨大なチャンバ設備が必要であり、その巨大な設備ゆえに、万が一の時には福島の二の舞になるのではないかというデマが飛んでいるので、正しい理解が必要だろう。核融合はトリチウム(三重水素)と重水素を壊してプラズマを作る訳で、基本的には水素を使うため燃料不足の問題はない。さらに、今のやり方では中性子、つまり放射能が出るため遮蔽は必要だが、原子力とは違い、連鎖反応はしない。このため、温度がどんどん上がってメルトダウン、ということはない。むしろ電源が地震で止まると、プラズマが消えてしまうため、反応は止まってしまう。原子力よりは安全な方向ではある。

ただし、実験では中性子が出ることで、測定器に使われているメモリやプロセッサのレジスタなどがソフトエラーを起こし、誤動作してしまうという問題がある。このためにSOIやSOSなどバルクCMOSではない特殊な半導体が必要になろう。またメモリにはECC(誤り訂正回路)も必要になり、ソフトエラーに強い半導体が求められる。

文科省の予算は科学に対して減らす方向に向いているようだが、夢のエネルギーは実現に向けて着実に進んでいる。予算削減はむしろ、これまで築いてきた遺産(レガシー)を破壊する行為にも等しくなる。資源のない日本にとって何を優先するか、プライオリティをきちんと考えてつけていくことが求められるようになろう。

(2017/05/26)

参考資料

スマホの次はスマホ、半導体の次も半導体

(2017年5月16日 23:33)新聞からはもはや、ポストスマホという言葉が消えてしまった。パソコン、スマートフォンの次の製品を求めようとしても、これほど爆発的な数量が売れたハイテク商品はほとんど他には見当たらないからだ。ハイテク製品がこれまでの20~30%から一桁成長になったからといって、成長が止まる訳ではないし、飽和したわけでもない。

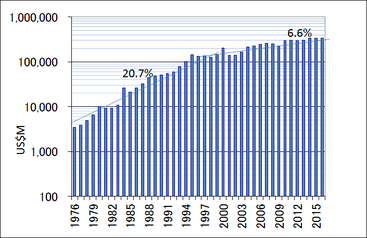

図1 世界半導体産業の伸びは1995年を境に2ケタ成長から1ケタへ 出典:WSTS(世界半導体市場統計)の数値を津田建二が加工

例えば、図1は世界の半導体売上額を片対数グラフで表したものだ。この図は、1970年代から半導体産業が1995~6年ごろまで平均年率20%で成長してきたことを表している。四半世紀の間中、平均20%という驚異的な成長を遂げてきた。もちろんこれだけでも驚く成長だが、その後、現在に至るまで、ざっと直線を引くと平均年率は5~6%に低下する。だから、半導体産業はもう飽和している、と言われた。

しかしこれは、片対数というハイパーリニア(直線よりももっと増加する曲線)からリニアに移行したことを知らない発言だ。図2を見てほしい。片対数ではなく、直線グラフで表すと、ここ20年くらいの半導体産業は直線的に伸び続けていることがわかる。つまり、片対数で表さなければならないほどハイパーリニア(2次曲線のようなグラフ)から直線グラフに変わってきたのである。だからと言って飽和している訳ではない。

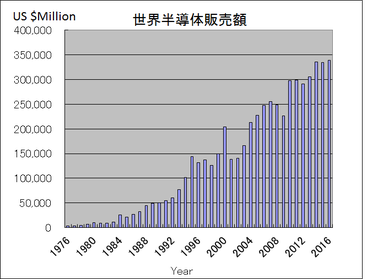

図2 世界半導体産業は毎年平均直線的に伸びていく 出典:WSTS(世界半導体市場統計)の数値を津田建二が加工

半導体産業は、景気のサイクルの影響を受けやすい。簡単に量産しやすい性質の製造業だからである。特に、量産効果がいまだにモノを言うメモリビジネス(DRAMやNANDフラッシュのようなビジネス)は、供給過剰と供給不足が景気の波と共にやってくる。いわゆる良い時もあれば悪い時もある。しかしその波は、図2からわかるように必ず増加する傾向にある。つまり、山・谷を繰り返しながら成長していく産業である。

特に今年(2017年)は世界半導体売上額が10%を超えるという予想が複数の市場予測会社から出ており、山のサイクルに当たる。2016年と比べると2017年の半導体売上額は10%以上成長する。

なぜ半導体産業はこれからも成長するのか。ムーアの法則は終わりつつある、と言われるから、もう飽和し成長が止まると思われがちだが、もっと冷静になって考えてみるがいい。ムーアの法則とは、市場に出ているシリコンチップ1個の上に集積されるトランジスタの数が年率2倍(最近は18~24カ月ごとに2倍)で増加する、という社会経済的原理にすぎない。電子回路はいろいろな機能を実現するために特にデジタル回路では多数のトランジスタを使うが、トランジスタを小さくすればするほど、性能は上がり消費電力は下がるため、良いことづくめだった。このため微細化してトランジスタ数を上げることが進化してきた。

今や最小寸法は10nmのチップが市場に出始めており、次には最小寸法7nm、さらに5nmへと微細化が進む。しかし、結晶を構成するシリコン原子の直径が数分の一nm(オングストローム単位)だから微細化は原理的に限界に近づいてくる。半導体トランジスタは、そのシリコン結晶の中に3価のボロンや5価のヒ素といった原子(ドーパントと呼ぶ)をシリコン結晶に添加することで電子や正孔を湧き出させる小さな装置(デバイス)なので、さらなる微細化を続けると、二つの電極(ドレイン、ソースと呼ぶ)間に含まれるドーパントの数が十個程度しかなくなる。こうなると、トランジスタによってはドーパントの数が9個か10個かでしきい電圧が10%もバラついてしまうことになる。だから限界に近付いているという訳だ。

半導体は、シリコンという小さな薄い結晶上に回路を構成したものだから、考えを変えて平面上ではなく立体的に形成すると考えると、小さな半導体パッケージの中に含まれるトランジスタの数にはまだ限界が来ない、とも言える。つまり例えば数cm角のパッケージ内に集積するトランジスタの数は24~36カ月ごとに倍増すると、ムーアの法則を再定義すれば、トランジスタをもっともっと数多く集積してコンピュータの性能を上げようと考えてもよい。

実際、インテルの最新のXeonプロセッサは50~60億トランジスタを集積しており、エヌビデアの最新のグラフィックスプロセッサは200億トランジスタも集積している。立体的にチップを積み上げれば、その10倍増やすことは可能だ。さらにPoP(パッケージオンパッケージ)あるいは2.5次元的な集積化でもよい。システムの集積度を上げれば上げるほど、システムの性能は上がりエネルギーは下がり、システムコストも下がり、小型になるという方向に限界が見られない。

AI(人工知能)は専門的な仕事を行わせるのに向いたテクノロジーだが、AGI(汎用人工知能)を用いると、専門しかできないAIから、何でもできるAIへ進化する。人間の頭脳に含まれる神経細胞(ニューロン)は1000億個と言われているが、現在1000万個のニューロコンピュータはIBMが試作している。ニューロンを1000億個持つAGIコンピュータが実現するのは2045年ごろだと期待して、それをシンギュラリティ(特異点)と呼んでいる。つまり、少なくともそれまで発展の余地はまだあるということだ。

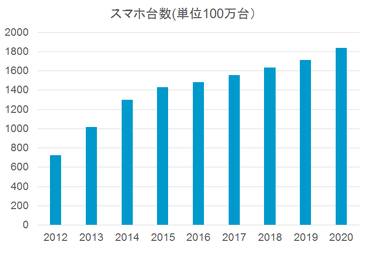

こう考えると、成長率をパーセントで表すことはもはや適切ではなくなる。数の差で表すことで成長を実感する。昨年より数百億ドル(数兆円)増えた、減った、という評価だ。実は同じことがスマホにも言える。スマホは少し前までは50%成長、20%成長と2ケタ成長が当たり前になったものの今や1ケタ成長になった。だから成長が止まる、と考えるのは早計。パーセントで複利的に成長するのではなく、差でリニアに成長するのである(図3)。新製品スマホの世界出荷台数は昨年が約14億台。今年は5%成長だとしても7000万台の新規需要が生まれるのである。これはやはり成長である。

図3 スマホはまだ成長する 出典:IDC

半導体もスマホもグロスが巨大になったために、従来の等比級数から等差級数へ成長が変化したと考えると現実を把握できる。スマホは今後5年くらいは年間5000万台、6000万台の規模が新規に追加されて成長していく。だからスマホの次はスマホなのである。スマホはどこでもいつでもだれでも世界中のデータをアクセスでき、しかもディスプレイとキーボードを備えた片手に持てるデバイスだから、そう簡単には代えられない。

(2017/05/16)