昨年9月にルネサスエレクトロニクスが全く相乗効果を生みそうもないIDTの買収を決めたとき、「危ない、ルネサス」という記事を書いた(参考資料1)。もう半年になる。その後、買収のために7000億円を超す銀行からの借金を背負い、先月は電話会見という変則的な手法を使い、2018年第4四半期の決算報告を行った。その報告をさまざまなジャーナリスト、業界関係者らと議論し、その後のルネサスのプレスリリースを読んだ結果、やはりルネサスは危ない、という結論にたどり着いた。いや、もっと危ない、とした方が正確だろう。

3月7日には、日本経済新聞が「ルネサス、国内6工場を2カ月停止、車載半導体、中国需要減で」という見出しの記事を掲載した後、ルネサスは「昨日より、一部報道機関において、当社工場の一時生産停止に関する報道がなされておりますが、本件は当社が発表したものではありません。(改行して)当社工場においては、今後の需要に応じて当社工場の一時生産停止の実施を検討しており、前工程は最大2か月、後工程は週単位で複数回一時生産停止することについても選択肢としております。具体的な一時生産停止日数については、今後の需要動向およびお客様への供給状況に沿い決定していきます」というプレスリリースを同日に発表している。

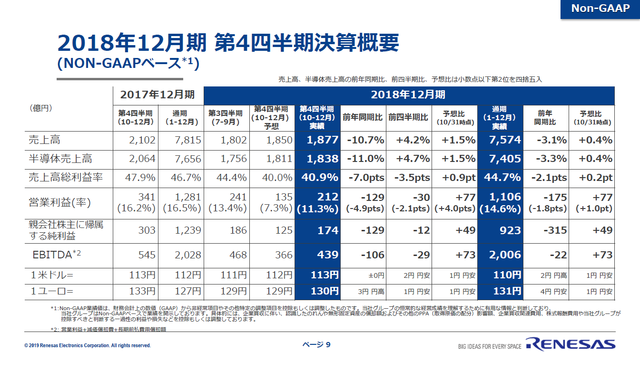

表1 ルネサスの2018年通年と第4四半期のP/L 出典:ルネサスエレクトロニクス

ルネサスがメディアに公式に発表したものではなく、また決定したわけではないが選択肢の一つと述べていることは、否定していないという意味で、記事が間違っていたのではなく、ルネサスの公式発表ではない、というだけのこと。最大2カ月間も工場を止めるということは、半導体工場の立ち上げに時間がかかりウェーハプロセスを安定化させるための立ち上げ時間を考えると、2.5カ月は稼働が無理と見てよいだろう。

その前に事実を整理すると、決算報告では2018年通期も第4四半期も減収減益である。2018年の半導体産業がメモリバブルという側面があり、ルネサスはメモリを作っていないという意味から割り引いて考えるとしても、減収減益はよほどのヘマをしない限りありえない。2018年に世界の半導体産業は13%成長したのである。第4四半期は景気が落ち込んだと言われているが、それでも1.1%のプラス成長したのである。メモリを全く生産しないインテルでさえ、2018年通期には13%成長、第4四半期でさえ9%成長している。

もう一つの疑問である、中国需要の低迷により業績が悪かった、としているが、ルネサスの売り上げに占める中国の割合はそれほど多くない。いまだに売り上げの過半数が国内売り上げだという。確かに中国需要は低迷していることは事実であるが、ルネサスへの影響はそれほど大きくない。2018年通期で買収したインターシルの売り上げも含んでいるのにもかかわらず、2018年通期売り上げは3.3%減少、第4四半期は11%減となっている。つまり、減収減益の理由を中国経済の失速のせいにしているだけだ。

別の指標で見てみよう。一昨年買収したインターシル単独の売り上げはプラス成長を持続している。このデータを電話会見では見せたが、本日、ウエブからダウンロードしたpdfプレゼンテーション資料からインターシルのデータは抜け出ていた。インターシルは成長したがルネサス本体がマイナスになった。インターシルにとってルネサスに高く買ってもらったことは良かったが、ルネサス本体がダメになったのだ。

さらに、また頓珍漢(トンチンカン)な人事をしている。2月8日に業績を発表した後の19日には「役員の異動に関するお知らせ」と題して、取締役の数を増やしている。それも弁護士や他社の人事部門の人間を社外取締役として増やしている。現在取締役は5名だがこれが7名になる。ルネサスが取締役と執行役員を分けていることは企業のガバナンスの立場から言えば悪いことではない。しかし、半導体というテクノロジー企業なのに取締役にエンジニアリングのバックグランドを持たない取締役ばかり増やして、執行役員が先頭で行っている事業が適正かどうかを判断できるのであろうか。海外のテクノロジー企業の多くは、エンジニアリングのバックグランドを持たない人間を大量に揃えることはありえない。

このような役員構成を見ると、かつて銀行同士が対等と称して合併したときに強い派閥が弱い派閥の人間を追い出し、結局相乗効果を何も生まない体制に終わったことを思い出す。呉CEOはもともと銀行出身だけに、銀行マインドから抜けられないのではないか、とさえ疑ってしまう。ルネサスの進むべき道を議論してきた役員を追い出し、かつての部下や関係者をルネサスに入社させ、配下に置くという体制を築きつつあるルネサス。このような派閥体制のテクノロジー企業が世界のコンペティターと競争して勝てるわけがない。経営者の最大の課題は、実際に働く社員のモチベーションをいかに上げられるか、にかかっている。ルネサス経営者のやっていることは、これに逆行する。社員のモチベーションがますます下がるため、売り上げはますます減少することになる。社員の立場に立てば、早く次の職場を探せるかに関心が移っている。これでは会社が活性化しない。

テクノロジー企業のあるべき姿が議論されている様子は会見からも全く見えなかった。例えばIDT買収を決めたことを2月の電話会議で、IDTとシナジーを生み出す、とまるで一つ覚えを繰り返していたが、IDTのどのような製品とルネサスのどのような製品あるいは技術がどのような応用でシナジーをどの程度生み出すのか、について全く聞かされなかった。HPC(スーパーコンピュータや高性能サーバーなどHigh Performance Computing)やデータセンターへの高精度なクロックコントローラ/タイミングコントローラと、ワイヤレス給電が得意なIDTとの相乗効果について、さまざまなシーンを想像してもルネサスの製品や技術との補完関係を見出すことはできない。もちろん、この想像は私一人ではない。半導体業界の関係者もそのように言っている。

むりやりセンサで相乗効果があるとしても、その売り上げ規模は針の穴のように小さい。というのは、IDTが設計販売しているのはフローセンサであり、室内気体用ガスセンサ、位置センサである。MEMSやセンサの専門家なら、この種類のセンサで、ルネサスの得意な車載や産業機器を想像しても、相乗効果の小ささを実感できるはずだ。

いわばIDTの買収はやはり、頓珍漢な買収なのである。つまり1+1<2になることが目に見えている。このことはルネサスを知っている半導体関係者なら誰もが心配していることである。今のところ、世界の国々でルネサスのIDT買収は全て認可されたわけではないが、買収が決まると不安がさらに増幅されるだろう。

参考資料