半導体業界の最近のブログ記事

日米経済版2+2に見える米国のプレッシャー

(2022年7月30日 15:19) 米ワシントンで外務・経済閣僚協議会である「経済版2+2」が初会合を開き、次世代半導体の量産への協力を進めることで日米が合意した。まるで日米対等な立場での経済協定のように描かれているが、実情は全く違う。完全な米国主導だ。

図1 7月29日の経済版2+2 出典:外務省ホームページ

ITサービスからIT機器、半導体製品、ファブレス設計、設計ツール、半導体製造、製造装置、材料という一連の半導体のサプライチェーンの中で、米国が弱いのは半導体製造と材料だけ。残りは圧倒的に強い。米国は半導体製品5割のシェアを持ち(日本は1割以下)、ITサービスにはGAFAがいる。対して日本は半導体製造装置と材料だけが強いものの、残りは圧倒的に弱い。この関係を理解していれば、今回の協定は米国主導であることがわかる。

米国の言う経済安全保障とは、半導体製造だけを台湾に任せているという状況から何とかして米国へ戻し、半導体のエコシステムを米国内で完結したい、ということである。米国はIntelやGlobalFoundries(GF)の半導体製造技術の遅れを危惧する声が防衛関係にある。このため、米国内でファウンドリビジネスを促進すると声を出した、ミネソタ州を拠点とするSkywater

Technologyに対して、国防総省は(DoD)はチップレットやパッケージング技術でカバーする。Skywaterはやっと90nmノードのプロセスの開発キットを用意したばかりだが、これでも勝負できるのだ。

しかし、ここにきて527億ドルの支援を両院議会でやっと決議した。この動きをにらんでIntelはPat Gelsinger CEOがアリゾナだけではなくオハイオ州に11兆円の投資をはじめ、欧州にも幅広く半導体工場や研究所を設立することを矢継ぎ早に発表した。これも欧州で同様なCHIPS法案が決まり巨額の補助金を用意したからだ。BoschやInfineonも新工場を稼働させたほか、この法案を当てにしたSTMicroelectronicsもGFと組んだ工場新設へと動き出した。欧州は、いまは日本と同じ世界シェア10%しかないが、これを2030年までに20%に引き上げようという明確な目標を掲げている。

米国は保険として、日本でもファウンドリや半導体製造を強化してほしい、ということが本音。軍事同盟国である日米が共に半導体製造を強化できれば、万が一、台湾が中国に侵略されても重要な半導体を確保できる。そのような体制を築きたいのが米国だ。

こういった世界の動きに対して、日本でも日本政府の支援を当てにして、TSMCの熊本誘致だけではなく、ルネサスの古い甲府工場をリニューアルし直して300mmラインの新設や、キオクシアがWestern Digitalと共同運営している四日市工場への巨額の投資も始まっている。

ただ、日本が世界と同等に戦っている半導体企業はこれらに加え、ソニーの3社しかない。これではなかなか日本の半導体産業の世界シェアを上げることは難しい。そこで、ファブレス企業やファウンドリ企業もこれから立ち上げれるように支援すべきだろう。それも3nmや2nmなどの微細なプロセスノードを狙うのではなく、40nmや、市場の広い28nmプロセスのファウンドリから始めてもよい。そして半導体を理解できるようなICユーザーがいなくなった今(かつては総合電機がユーザーだった)、システムを差別化するのはソフトウエアだけではなく半導体チップ(ハードウエア)でもあることを認識させる活動も必要だろう。

例えばクルマは、今後ソフトウエア-デファインド・ビークル(Software-Defined Vehicle)になるといわれており、これを実現するハードウエアこそ半導体ICである。これって実はクルマのコンピュータ化のこと。コンピュータはSoftware-defined

machine、つまりソフトウエアで機能を自由に変えられるマシンだからだ。コンピュータシステムの機能の差別化はソフトウエアであるが、実は性能の差別化は半導体によるところが大きい。

となると、日本の半導体を強くするためには半導体を購入するIT機器メーカー、その先にいるITサービスプロバイダも活躍してくれなければできない。さもなければ、日本で作った半導体チップを買ってくれる外国企業と積極的にディスカッションし売り込める人材を育成する必要がある。半導体がITの3大要素(残りの二つはコンピュータと通信)の一つになった以上、ITをもっと活性化させることが半導体立国への復活につながる。ITはソフトだけではなくハードも重要であるからこそ、両方を強くする教育、すなわちSTEM(Science, Technology, Engineering, Mathematics)教育を充実させることが半導体やIT復活させ日本の復活のカギとなる。

「微分積分なんになる」、「三角関数なんになる」というような政治家が国の中枢部にいるようでは、未来は全く開けない。STEM教育の充実こそ、将来の量子コンピュータや量子暗号、セキュリティ、バイオテクノロジー、ロボティックス、AI、自律化、メタバースなどの基礎的な学問なのである。これらの技術を使えばデジタルトランスフォーメーションやスマートシティ、スマート化の原動力となる。

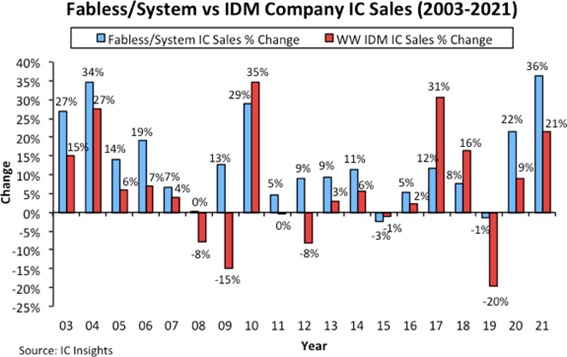

ファブレスIC半導体は年率13%の高成長産業

(2022年7月 8日 12:14)

図1 ファブレス半導体は大きく沈んだことがない超優良な成長産業 出典:IC Insights

それでも、IC半導体は大きな成長産業である。しかも現在、60兆円を超す巨大産業でもある。この巨大産業が年率平均10%で成長し続けているのだ。この規模で高成長を続ける産業は他にはない。

中でも工場を持たない、設計だけのファブレス半導体の方が成長率は高い。年率平均13%というとてもなく高成長の産業である。この「おいしい」ファブレス半導体産業に日本は長い間世界の上位10社に一度も入ったことがない。この分野は米国が圧倒的に強い。しかし台湾も頑張っている。特にMediaTekは2021年には第4位にランクされている176億ドル(約2兆円)企業だ。さらにNovatek、Realtek、Himaxの台湾勢もランクインしている。トップ10社の内、米国6社、台湾4社が占めている。

この結果、2021年にIC全体5105億ドルに占めるファブレスIC半導体の割合は34.8%の1777億ドルと1/3以上を占めるようになった。ファブレスの勢いに残念ながら、わが日本は全く付いていっていない。

台湾は国策でファブレスを強化

台湾がここまでファブレスに強くなった理由の一つは、国(注)を挙げてファブレスを強化したからだ。1990年代半ばにTSMCとUMCはファウンドリで着実にビジネス実績を挙げてきた。中国でもファウンドリによるブームが起き始めていた。製造部門がやがて中国に移るかもしれないため、台湾はファブレス設計を強化しておこうと政府は考えたのである。

それを受けて1997年に設立されたMediaTekは当初はCD-ROMドライブ用の読み取りICで大成功を収めた。日本のCD-ROMチップを手掛けた半導体メーカーが特定の規格の読み取りICしか生産しなかったことに対して、MediaTekの読み取りICはCD-ROM装置が持つ全ての規格をカバーした。汎用化させることによって、MediaTekのICと三洋電機の光ピックアップさえあれば誰でもCD-ROMを作れると言われるようになった。余談だが、三洋のレーザーピックアップはその当時定評があった。

MediaTekの優れた製品戦略は、その後も汎用性のあるICを開発するという姿勢を示し続けた。CD-ROMの延長で、DVDやBlu-RayレコーダやHDTV用のICなども設計したが、大きく成長させたのは、携帯電話機のモデムチップ、さらにはアプリケーションプロセッサだった。特に3G、4Gのスマートフォン向けチップで世界的なファブレス半導体メーカーとなった。今や5GでQualcommに対抗できるのはMediaTekしかいない。

日本は、汎用性のあるチップ設計が弱い。特定ユーザー向けのASICチップは言われる通りに作るだけなので強かったが、汎用ユーザー向けに最大公約数の仕様を見つけるという作業ができなかった。こういったマーケティング作業に力を注いでこなかった日本における現在のファブレスは、特定企業向けのICという、いわゆる下請け体質から抜けきっていない。だから世界的な企業になり切れない。特定企業向けではなく、特定用途向けのIC設計を日本はもっと強くしなければならないが、経営者の姿勢にも問題が多く、なかなか特定用途向けの設計は苦手である。だが、MediaTekの考え方を日本の経営者が謙虚に学び実行するという姿勢を持てば、実現できないことではない。

注)日本政府は台湾を国として認めていないが、ここではあえて国(中華民国)と表現させてもらう。中国は一度も台湾を支配したことのない国だからである。台湾はかつて「流求」あるいは「瑠求」と呼ばれていた(筆者は北京の歴史博物館で確認した)。沖縄がかつて琉球王国であったが、「流求」や「瑠求」はまさに「りゅうきゅう」と読める。琉球王国は、日本と中国の両方に貢物を納めていたという歴史があるが、中国が台湾、すなわち「流求」を支配したことは一度もない。このため、中華人民共和国が台湾を中国の一部と呼ぶことは理に適っていない。

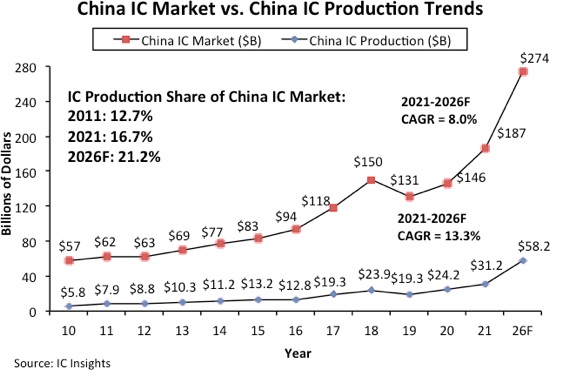

いつまでたっても成長しない中国の半導体産業

(2022年5月21日 09:07) 中国政府が何兆円を投資しても半導体製品のシェアがちっとも高まっていない。中国内の半導体IC市場に対して、中国生産IC製品の市場シェアは2012年に12.7%しかなかったのに10年間でわずか16.7%に留まっている(図1)。中国政府が旗を振る「中国製造2025」計画では2025年には70%シェアという目標だが、どう考えても達成は無理だろう。なにせ10年で4%ポイントも上がらなかったのに今年も含めて残りの4年で54%ポイントも上げなければならないのだから。

図1 中国国内のIC市場と中国製半導体ICの販売額 出典:IC Insights

なぜ中国政府は半導体に力を入れても企業は世界レベルにならないのか。その答えを求める前に、中国政府はなぜ半導体産業を盛り上げようとしているのか。その答えは図1を見ればすぐわかる。中国国内で使う半導体ICの市場規模は、2021年に1870億ドルであったが、中国産のICはその16.7%の312億ドルしかない。つまり、中国は1870-312=1558億ドル分(20.2兆円)のIC製品を輸入しているのである。逆に言えば、半導体IC製品のために20兆円もの外貨が流出した。それもグラフを見る限り、いつまでも毎年その程度のドルが流出することになる。これは中国共産党政府にとっては容認できない。だから内部で作れ、という訳だ。

共産党政府はそのために国家ファンドを作り、年間数兆円相当の投資を行ってきた。輸入超過の半導体産業による外貨流出を防ぎたい中国政府は、外国(韓国Samsungや台湾のTSMCなど)の大手半導体に対しても大歓迎で受け入れている。中国生産の312億ドルの内60%以上が外資による生産である。中国の地場企業のシェアは中国市場の6.6%しかない。共産党政府にとっては半導体を国内で生産したくでもできないのが現状だ。

その理由の一つとして、肝心のエンジニアが中国内にはいない。そこで、台湾、韓国、日本から半導体関係者を大量に採用している。中国人エンジニアが自立するまでのつなぎとして、例えば台湾から3000名以上を採用しているという。ただ、政治的に東西対立が目立つと、人材確保はますます困難になる。また台湾では経済スパイ法を成立させ、実質的に技術者の中国行きを防ぐ法案を2022年5月20日に成立させた。

中国の学生は半導体産業にどのくらい来るのか、業界関係者に質問したことがあるが、残念ながら学生はアリババや百度、テンセントなどのインターネット企業にばかり行く、という。半導体にはさっぱり来ない、と嘆く。筆者は2000年ころにSMICが起業され中国で半導体製造ブームがやってきた頃、地元の半導体企業を10社ほど取材したことがある。最も苦労したことは人材確保であった。「中国の若い学生は安易に金儲けできるところにすぐ行く」という声を至る所で聞いた。この状況は今でも変わっていない。先ほどの中国における業界関係者の言葉は現在の発言だ。

半導体製造技術では、固体物理学や量子力学、プラズマ化学、光化学、光学、熱力学、もちろんニュートン力学、電子回路、電磁気学、IT、データ解析、ソフトウエア、コンピュータ科学、数学、通信工学など幅広いさまざまな勉強が必要である。簡単にちゃちゃっと習得できる技術ではない。「三角関数なんになる」という愚かな知識人や政治家が重要な産業を理解できないのは日本だけではない。

米国は実は、半導体産業では圧倒的に強いのにもかかわらず、「中国の脅威」を議会や世の中に訴求することで、巨額の補助金を出そうとしている。日本は本当に半導体産業をちゃんとしないと中国よりもダメになるリスクは残っていることをもっと自覚すべきであろう。円安、輸入超過、経済没落の道筋は他人ごとではない。

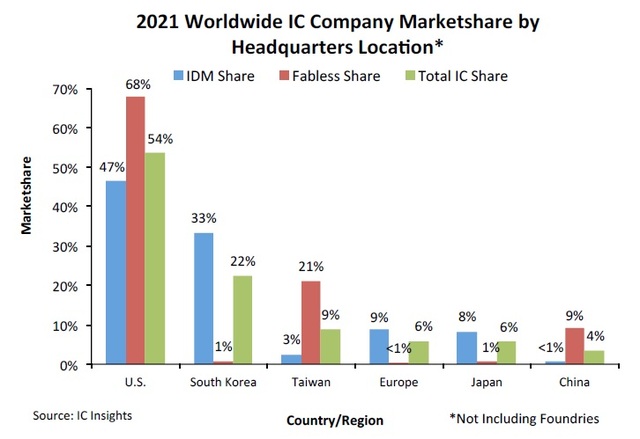

日本の半導体ICメーカーのシェアは2年連続6%

(2022年4月 9日 15:12)2021年の世界半導体ICメーカーの国別市場シェアが発表された。これによると1位米国54%、2位韓国22%、3位台湾9%、4位は欧州と日本が6%、6位が中国の4%、となった(図1)。これは米市場調査会社のIC Insightsが発表したもの。ここから見えることは米国が今でも世界ナンバーワンの半導体王国であることだ。

図1 2021年の世界半導体ICメーカーの市場シェア 出典:IC Insights

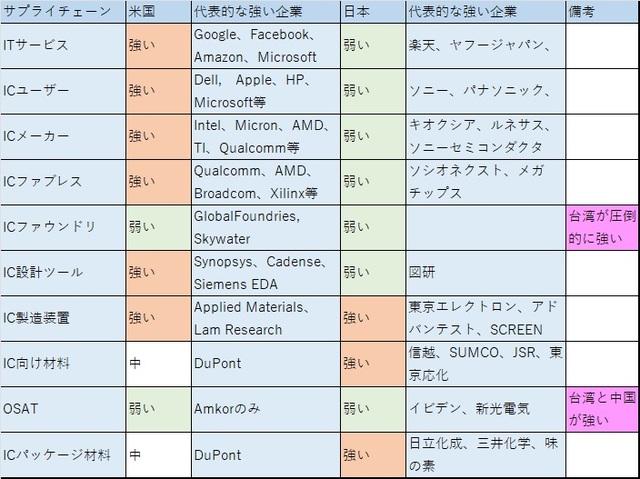

最近、米国は議会を動かして半導体製造に関する予算520億ドルの議案で、下院を通過させた。米国は圧倒的に半導体産業では強いのにもかかわらず、中国が躍進しており、脅威になると米国世論を動かして予算獲得に動いた。なぜか。半導体のサプライチェーンを構成する上で圧倒的に強い部分は目をつぶり、弱い製造技術を何とかしようと動いたからだ。半導体産業のサプライチェーンは図2のようになる。

図2 半導体ICのサプライチェーンの全体像 米国は製造を除き圧倒的に強い 出典:筆者作成

米国が弱いのは、ICファウンドリとOSATだけであり、製造を強化すれば盤石となる。これに対して日本は、IC製造装置と材料だけは強いが、半導体メーカーもユーザーもITサービス業者も全て弱い。半導体だけ強くしても買ってくれる企業が日本にいない。ITサービスからIT機器メーカーも強くしなければ日本全体が強くならない。

逆になぜIC製造装置とIC材料メーカーが強いのか。かつてお客であった日本の半導体ICメーカーを諦めて、さっさと海外のICメーカーに売り込んできたからだ。例えば世界レベルの東京エレクトロンの海外売上比率は85%にも及び、ICテスターのアドバンテストのそれは92%以上にもなる。つまり日本の強い産業は海外で売り込むことに成功したことで大きく成長してきたのである。

一方、日本のICメーカーは、まだ内弁慶な所がある。確かにキオクシアやソニーセミコンダクタソリューションズはAppleのiPhoneに大量に使われるようになってから大きく伸びた。しかし、これはApple側から寄ってきたことによる。AppleはライバルSamsungの半導体や液晶製品を使いたくなかったため、NANDフラッシュメモリはキオクシア、CMOSイメージセンサはソニーから購入している。また中国の華為は10年ほど前に積極的に日本にやってきて部品の調達を始めた。その時にキオクシア、ソニーの顧客になった。つまりどちらも相手から寄ってきたケースだ。ご存知のように米中貿易戦争で華為へ部品を納入できなくなった後、キオクシアもソニーも華為以外の中国の小米やOppo、Vivoなどスマホの世界的メーカーへ納入するチャンスはあったのに逃した。このため成長率が小さくなった。

日本の半導体ICメーカーが成長するためには、海外の顧客を積極的に獲得しなければならない。ルネサスが2021年に前年比48%も成長できたのは、買収した米国企業のマネージャーを経営陣として迎え入れたことが大きい。特にシリコンバレーに拠点を持つIDT出身のSailesh Chittipeddi氏をIoT・インフラ事業本部のトップに据えた。ルネサスは大きく分けて車載事業と、IoT・インフラ事業の2本柱だが、クルマは日本にユーザーがたくさんいる上に日本の強い分野であるからトップは日本人の片岡健氏だが、IoT・インフラ事業本部の4名の役員は全て外国人で構成している。社員全体で「日本人は少数民族になりました」という声も聞いた。

彼らを経営陣に加えたことで、海外の顧客を獲得することは極めて容易になった。かつては全く手の届かなかったインド市場でも顧客を獲得しデザインインを次々と始めている。また、日本はアナログ半導体が強いと言われるが、実はイノベーティブなアナログ回路は米国の方が圧倒的に強い。IDTに加え、Dialog SemiconductorはパワーマネジメントICやLEDドライバICなどアナログ回路に長けており、Appleが惚れ込んで採用した白い四角い電源アダプタはDialog製品が省エネだったから生まれた。さらにDialogが買収したSilegoは小規模のFPGA製品ラインを持つ。IDTはワイヤレス充電用ICに強い。ルネサスはWi-Fi用ICも手に入れ、もうグローバル企業への脱皮が終わりつつある。

新顧客の開拓にシリコンバレーをフル活用し、アイデアを共有し日本でも展開することも始めている。ルネサスは、もうかつてのダメルネサスではない。

日本の半導体がこれから強くなるためには、ルネサス流のやり方は一つの参考事例として考えてみる価値はある。シリコンバレーのアイデアを知り、理解し、それを実践することでシリコンバレーの顧客を獲得し、さらにそこから世界展開へと持っていく。日本のITは全く弱いからこそ、見切りをつけてさっさと海外の顧客と一緒に未来の製品の話し合いを始めてはどうだろうか。

過半導体って何だろうか?

(2022年4月 1日 16:32)京都工繊大学教授の小林和淑さんから「過半導体」という言葉を広めてほしいと言われた。この半導体不足のご時世に「過ぎたる半導体」とは何だろうか、と思った。同氏に問い合わせてみると、コンセントに差す電気製品は全て半導体を使っているという意味だという。半導体がいっぱいあるということを表している。確かに、コンセントや電池を使う電化製品にはほぼ100%半導体が入っている。

図1 京都工繊大学教授の小林和淑氏

それだけではない。RF-IDのように電池も電源もないICチップでさえある。電源なしで半導体ICは動く、と言うと誤解されやすいので、一応ざっと説明しておくと、RF-IDだって電池はないが電源回路はある。RF-IDのリーダー(読み取り機)、例えばJRのICカードである「スイカ」は、改札口の上の丸い模様の位置にカードを置くと読み取ることができる。丸い模様の位置からカードにRF(高周波)電波を発射し、カード側で高周波の電波を受け取り、その電波のエネルギー(交流)を整流し直流へ変換し直流電源とする。その直流電源で小さな主回路を動作させ、カード内に蓄積された金額情報と日時を満たしているかどうかをチェックし、格納されている金額以内などであれば、改札のバーが開く、という仕組みである。極わずかのエネルギーだけで動作できるため、電池もコンセントも要らない。「数百円の商品もRF-IDタグで管理できる時代に」で書いたユニクロの商品タグもまさにRF-IDである。

実にいろいろな所に半導体ICチップが使われている。産業としても実に日本に適した産業なのに残念ながら総合電機の経営者は半導体を手放してしまった。しかも40nm以下は設計も製造も開発してはいけない、と上司から言われたエンジニアも少なくない。半導体産業の重要性を認識も理解も経営者ができなかったために今日の悲劇を招いた。悲劇とは、世界の半導体産業が成長し続けているのにもかかわらず、日本だけが成長していない、という経済のGDPと全く同じ動きを半導体産業がしていることである。

しかし、今からでも遅くはない。半導体産業はこの先20年も30年も成長し続ける産業だからこそ、政府が何とかしようという考えは評価できる。半導体が盛んになり雇用が増えれば経済的にも豊かになれるからだ。成長し続ける理由は三つ:(1)ムーアの法則は2次元から3次元へと形を変えて続く、(2)新技術が今も出現し続けているため、数年後には量産が始まる、(3)人間の知恵であるソフトウエアをチップに埋め込むことができる。この三つに限界はまだ見えていない。

世界が成長し続けているのに日本だけが成長していない。日本しか見ていなければ、これが普通だと思ってしまう。一方、成長している世界から見ると日本は時計が止まっているように見える。例えば韓国のテレビ局の記者から、「新型コロナではっきりしたことですが、なぜ日本の官庁や企業はこんなにITが遅れているのですか?」と聞かれた。日本も世界と一緒に成長していかなければ、給料が増えるどころか減りながら物価が上がるという超円安の状況になりかねない。インフレでお金の価値が下がりながら給料は増えないのである。

すでにその兆候は見られる。シリコンバレーの一角であるサンフランシスコベイエリアでは、年収1200万円が低所得者層と言われている。決して冗談ではない。日本が成長して世界と競争できる社会に変えていかなければ本当に没落していく。

CPUコアの民主化、RISC-Vが本格的に離陸

(2022年3月21日 09:53)米カリフォルニア大学バークレイ校のデビッド・パターソン教授らを中心に開発されてきたRISC-V(リスクファイブと発音)というライセンスフリーのCPUコアの採用が増えている。ルネサスエレクトロニクスがRISC-Vコアを用いた64ビットマイクロプロセッサを開発し、バークレイ発スタートアップのSiFive(サイファイブと発音)がシリーズFで1億7500万ドル(約200億円)を調達、チェコに本社を持ち英仏のデザインセンターで本格開発を始めたCodasip社(図1)が日本にもオフィスを作り本格活動を始めた。

図1 CodasipのCEOとなったビジネスに強いRon Black氏 出典:Codasip Website

RISC-Vそのものは、命令セットを必要最小限の47個にとどめ、カスタマイズで拡張できるように決めているのが特長だ。対して同じRISC(Reduced Instruction Set Computer)でもArmの命令セットは下位互換性を持たせることにより500程度にも膨らんでいる。もちろんCISC(Complex Instruction Set Computer)のIntelプロセッサのそれは1500個にも及ぶ。RISC-Vは誰でも自由にCPUを改変できるため、OSのLinuxに似ている。狙いはCPUコアの民主化にある。

バークレイ校がRISC-Vを開発したのは、ライセンスフリーが目的ではなく、今後の高集積なSoC(システムLSI)にはCPUの他、GPU(グラフィックプロセッサ)やDSP(デジタル信号プロセッサ;積和演算専用のマイクロプロセッサ)、ISP(映像処理プロセッサ)などさまざまなプロセッサを1チップや1パッケージに集積するため、命令セットを統一しておこうという目的だった、と同校の教授でありSiFiveのチーフアーキテクトでもあるKrste Asanovic氏は語っている。基本命令セットを揃えておけば、いろいろなプロセッサコアを集積しても拡張しやすい。

ルネサスのRISC-V汎用マイクロプロセッサには、台湾Andes Technologyが開発したCPUコアを用い、8段のパイプライン構造を持ち、最大4コアまで対象的なマルチプロセッシングができるレベル2キャッシュや共有キャッシュメモリを搭載している(参考資料1)。実は、AndesやSiFiveは、マイクロアーキテクチャレベルのRISC-Vコアを自社で加工し、パイプライン構造を設けたりキャッシュメモリを集積したりして、実用的に使えるレベルのCPUコアを開発し、ライセンス供与している。

もちろんルネサスの開発力ならRISC-Vコアから使えるレベルのCPUコアに自前で仕上げる技術力はあるが、64ビットのMPUは開発期間の短縮を配慮してAndesのIPコアを利用した。SiFiveのコアを利用するプロセッサも開発中で、同時に自社でもRISC-VコアからMPUに仕上げる開発も進めている。

SiFiveとAndesに加えてIPベンダーに参入してきたのがCodasipだ。元々RISC-V Internationalの創設メンバーの1社であったが、ビジネス的には遅ればせながら2018年にシリーズAで1000万ドルを調達、本格的に世界展開し始めた。Codasipの特長は、マイクロプロセッサのカスタム化をしやすくした自動化ツールCodasip

Studioを提供できること。カスタム命令を追加しやすくして、アルゴリズムを高速化する用途に向く。基本命令47個から出発するため、より簡単に、より速く、より安く設計することに主眼を置いている。Codasip Studioを使ってコードを書くことで、HDK(ハードウエア開発キット)とSDK(ソフトウエア開発キット)を自動生成できる。

IPベンダーのSiFiveは1.75億ドルの調達によって、同社の時価総額は25億ドルを超えるようになるという。来年IPO(株式上場)を目指し準備を始めている。

RISC-Vの本格的な展開で、これまでとは全く異なる環境に晒されるのがArmだ。さまざまな企業からライセンスが高い、ロイヤルティも高い、と言われ続けてきた。成熟したCPUコアにはRISC-Vを意識してライセンスフリーの製品も発表してきたが、ここに来て社員数を最大15%削減することを検討している。

Nvidiaへの売却を断念したソフトバンクグループがArmをIPOするための一環として社員の削減になったようだ。思えばArmがソフトバンクに買収された直後はまだよかった。株主からの期待とプレッシャーで長期的な開発ができなかったが、SBGに買収されてからはこのようなプレッシャーから解放された。また、英国政府からの要求もあり、Armの雇用を増やすという目標も買収条件に合った。このため従来とは違い、収支を第一に考えることなく研究開発費を増やしてきた。

しかし、Arm Chinaの株式をソフトバンクが中国のファンドに売却、それも49対51でArmがマイノリティになった。Arm

Chinaのトップが不祥事を起こし、解任決議を行ったものの、Arm Chinaの経営陣は何事もなかったとして業務を継続した。この辺りからSBGとArmとの間に秋風が吹くようになった。最悪の事態が、SBGが大きく出資しているSVF(ソフトバンクビジョンファンド)がWeWorkというシェアオフィスのスタートアップに何と1兆円もの大金をつぎ込み、SBGの屋台骨が揺らいでしまった。これを補填するためにArmを手放すことになったのだ。

それもSVFが出資するNvidiaに売却することで、キャッシュを得ようとした。しかし、NvidiaによるArm買収はArmの中立性が崩れ独禁法に抵触する恐れがあるということで英国政府から拒絶された。そこで、SVFの錬金術として、ArmのIPOを企てることでキャッシュを得ることになった。しかし、IPOへの準備となると必要以上に採用したため、社員を15%カットするという手で財務の健全化を図ろうとしている。

参考資料

1. 64ビットRISC-Vマイクロプロセッサを出荷したルネサスが大きく変身、News & Chips、2022年3月2日

64ビットRISC-Vマイクロプロセッサを出荷したルネサスが大きく変身

(2022年3月 2日 17:05)Armに代わる無料のCPUコアとして注目されているRISC-Vコア。この64ビット版の汎用マイクロプロセッサ(図1)をルネサスエレクトロニクスが開発、サンプル出荷を始めた。RISC-V(リスクファイブと発音)はフリーのCPUコアであり、OSのLinuxのようなフリーのオープンソースである。誰がこれを使って開発してもライセンス料は要らない。

図1 ルネサスがサンプル出荷した64ビットRISC-Vマイクロプロセッサ 出典:ルネサスエレクトロニクス

ただし、ゼロからCPUコアを使えるレベルまで開発しようとすると長い期間がかかり、ビジネス機会を失ってしまう恐れがある。そこで、マルチコアやパイプライン構成にも対応して使えるレベルのRISC-Vコアをすでに設計している企業の製品を利用すると最も手っ取り早い。ルネサスは台湾のIPベンダーであるAndes TechnologyのRISC-Vコアを利用して64ビットのマルチコアを導入したマイクロプロセッサを開発した。ルネサス自身がフリーのRISC-Vコア(OSで言うところのマイクロカーネルのようなもの)を使ってマイクロプロセッサやアプリケーションプロセッサを開発する能力はもちろんあるが、T2M(Time-to-Market)を優先して、今回はAndesから購入した。当然、完全フリーのRISC-Vコアも開発も始めている。

ルネサスはこれまでArmコアのSoC(システムLSI)や独自のコアでのマイコンなどを開発してきたが、これまでの製品にRISC-Vの選択肢も増やした。ITやエレクトロニクス産業ではArmからRISC-Vへ移行するものではなく、共存すると考えられている。RISC-Vはフリーとはいえ、実用的な性能・機能を満足させるためにはこれをコアとして半導体回路やソフトウエアを開発しなければならない。そのためのエコシステムがとても重要なカギを握る。

Armが圧倒的に強いのは、1000社からなるパートナーのエコシステムを構築しているからだ。新製品を開発発表しても、すぐにソフトウエアを作ってくれるパートナー企業がいる。実はルネサスも独自コアやArmコアを中心としたパートナーエコシステムができている。ここにRISC-Vも加えることで、パートナー企業が集まりやすい環境がある。

今回、発表した64ビットRISC-Vコアのマイクロプロセッサは、顧客のためにソフトウエアを書いてくれるパートナー企業が必要となるが、そのためのルネサス全体のエコシステムを広げていく。ルネサスは単なるチップ設計・製造だけではなく、リファレンスデザインボードやソフトウエアも一緒に提供し、顧客はそれをすぐに試すことができる。半導体メーカーにとって今や単なるチップ売りではなく、チップをどう使えば機能や性能を発揮できるかを示すためのソリューションも提供しなければならない。メモリのような大量生産品ではそのようなソリューション提供は要らないかもしれないが、SoCソリューション提供がビジネスのカギを握る。

この考えは実は、SoC以外の半導体にも広がっている。よく、技術で勝ったのにビジネスで負けた、という言葉があるが、応用技術で負けていることが多い。すなわち応用技術を提供していなければビジネスを取れないのである。例えば、GaNという新しい半導体は、開発の段階を通り越してビジネスの競争段階に入っており、スマホの急速充電に多数使われている。この市場ではNavitas社がトップであり、電源の小型化、効率化ではPower

IntegrationがGaNデバイスのトップ企業である。つまり、使い方を熟知しているメーカーがデバイスの応用を示し顧客がすぐに使えるボードを提供した企業が勝ち組になる。GaNビジネスは初期に開発した企業がもう完全に抜かれた状況になっている。

シリコンバレー流ビジネスを持ってきた

ルネサスが今回、時間をかけてまでフリーのRISC-Vコアでプロセッサを開発するのではなく、使えるレベルに完成させたAndesのRISC-Vコアを使ったことはT2Mの点で理に適っている。そしてフリーのRISC-Vコアを使えるレベルまでブラッシュアップする作業は時間をかけて進めていく。この2段階の開発を進めるという考えは実はシリコンバレーからもたらされたものだ。つまり今回の開発を指揮してきた産業・IoT向けグループのリーダーであるSailesh Chittipeddi氏は、買収した旧IDTの経営陣の一人だった。ルネサス社員のなかで今や日本人が50%を切る状況になり、ルネサスは海外の知恵を採り入れ、海外企業と渡り合える企業に変身した。

これまで何回かSaileshさんの話を聴いて、とてもアンテナが高く、情報収集能力の高いことを理解できた。最先端のテクノロジーやITトレンドを即座に取り入れて指揮するという、このやり方こそシリコンバレー流儀といえる。2021年に前年比39%成長したルネサスはもはや、昔のダメルネサスではなくなった。今後の成長が楽しみだ。

日本企業によるファウンドリ参入がまだ間に合う理由

(2022年2月20日 14:45)本来、製造技術に長けている日本には、いまだにファウンドリがなく、成長のエンジンを失ったまま30年が過ぎた。IntelはイスラエルのファウンドリTower Semiconductorを54億ドルで買収することを決めた。

Towerの2021年売上額はわずか15億ドルしかない。にもかかわらず、その3.5倍の金額でIntelが買うのである。日本はなぜ、ファウンドリビジネスを始めないのだろうか。

10年以上前にも筆者は、日本で一刻も早くファウンドリビジネスを始めるべきだ、と2010年10月に書いた(参考資料1)。これに対して、"Too late"(遅すぎる)という声もあった。しかし実態はどうだろうか。

TSMCでも売上の50%は16nm以上の製品

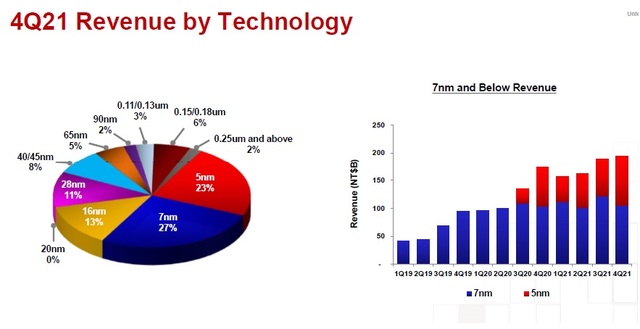

ファウンドリビジネスは台湾のTSMCがずっと先を走り、もはやついていけない状態になっているから、これまでは誰も日本でファウンドリを設立しようと動かなかった。TSMCは確かに5nm、7nmでトップを行くが、こんな最先端のプロセスノードの製品だけを生産しているのではない。図1に見られるように16nmプロセスノードよりも緩いテクノロジによる製品売上は、50%もある。

図1 TSMCが発表している決算資料で見る2021年第4四半期の売上額 出典:TSMC決算資料

もう一つ、同じ台湾でもTSMCよりも圧倒的に引き離されてしまったファウンドリのUMCは、最も微細なルール22nm以上のプロセスノードで作る技術しか持っていない。それでも2021年の売上額は前年比20.5%増の76.98億ドル(約8853億円)も上げている。つまり、TSMCほどの最先端プロセスノードでなくても、儲かるビジネスなのだ。ちなみにUMCの営業利益は利益率24.3%の18.68億ドル(約2148億円)である。

Intelはクルマ用途を狙いTowerを買収

IntelがTowerを買うことを決めた最大の理由はファウンドリが儲かるからだ。しかも自らIDM2.0でファウンドリに力を入れることを宣言していた。Intelはかつて、ファウンドリビジネスを始めたこともあった。2012~13年当時FPGAメーカーのAlteraがIntelをファウンドリとして使っていたからだ。しかしAlteraを買収して以来、Intelはファウンドリに興味を示さくなくなっていた。2021年になってPat GelsingerがCEOに就任して以来、Intelは再びファウンドリビジネスに力を注ぐことを打ち出した。

しかし、Intelはファウンドリビジネスを十分理解していない。Towerはここ1~2年売り上げが伸びていなかったが、ファウンドリビジネスを10年以上経験してきたベテランである。ファウンドリビジネスで欠かせない設計技術に関しても熟知しており、PDK(プロセス開発キット)を揃え、顧客をサポートしてきた。IntelがTowerを先生としてファウンドリビジネスを学んでいけば十分、成功する可能性はある。

ファウンドリと称する製造ラインはあるが

残念ながら、日本ではファウンドリビジネスが理解されていない。単純に製造ラインさえあれば顧客が寄ってくると思っている節がある。残念ながら、待つだけの商売ならビジネスとして成り立たない。積極的に顧客を取りに行こうとすればするほど半導体設計の知識が必要となる。

一般的な顧客は、自分はこんなチップが欲しい、と思ってもそのイメージを設計データに落とすことができない。半導体設計では、設計データに落とすためには、RTLと呼ばれる論理記述データが必要で、そのためにVerilogやHDLなどのLSI設計言語でプログラムする必要がある。そしてRTLにバグやミスがないかを検証し終えたら、論理合成を使って回路図に変換する。回路図をIPブロックなど小規模回路のレイアウト配置やIPコア間の配線層などに変換し、最終的にマスク形式GDS-IIを出力する。この出力データを元にフォトマスクを作成する。

どの設計段階でもファウンドリは顧客の要求に対応できるようにしておかなければならない。このため設計作業を行うデザインハウスの存在が欠かせない。TSMCにはデザインハウスの役割を担う部門があった。この部門が独立してGlobal

UniChip社となったが、TSMCは今でも35%の株式を持ち、最大株主となっている(参考資料2)。

クルマへの参入を狙いTowerを手に入れる

IntelがTowerを買収したもう一つの理由は、自動車産業への本格的参入である。Intelは自動運転に使うカメラからの画像データを扱うMobileye社を手に入れているが、これだけでは何とも寂しい。そこで2月17日に開催されたIntel Investor

Day 2022ではクルマ用市場を強化するためのテクノロジを3つ紹介している(参考資料3)。

一つは、オープンセントラルコンピュートアーキテクチャと呼ぶ、ドメインコンピュータのアーキテクチャである。クルマのECU(電子制御ユニット)が増え過ぎたため数個のECUを一つにまとめるドメインコンピュータがこれからは欠かせない。Intelは自動運転部分のIT関係を受け持つドメインコンピュータを狙っている。もう一つが自動車グレードのファウンドリ製造ネットワーウである。ここではTowerとMobileyeとのコラボが期待できる。そして最後が先端技術も使えるようにするパッケージ技術である。CPUやアクセラレータのチップレットやIPコアを駆使して実装する。

Intelの新規参入を見ている限り、ファウンドリビジネスへの参入が遅すぎるとは言えないだろう。米国では、90nmプロセスがやっとのファウンドリSkywater Technology社が半導体製造に名乗りを上げ、トランプ政権で追いやられたGlobalFoundriesが復活するなど、半導体製造が活発に動いている。プロセスノードと関係なく、半導体のすそ野が広がっており、さまざまな分野でビジネスができるようになっている。

半導体は今や回路から頭脳になり、基本的にコンピュート+アルファになってきた。半導体なしにDX(デジタルトランスフォーメーション)やメタバースはできない上、スマートシティやスマートファクトリのようなスマートxxは実現できない。今後のITの進展を見るにつれ、システム側は半導体なしでどうやって他社より有利に進めるのか、考えてみてほしい。もちろんソフトウエアで差別化できるだろう。しかしソフトウエアだけではスピードが劣る。システム性能で優位に立ちたいなら半導体は欠かせない。

世界のシステム企業が半導体で差別化したいが、製造してくれるところが限られている、とGAFAMのように考えるのなら、日本がこのビジネスチャンスを捉えてもよいのではないか。一刻も早く、ファウンドリ企業が出てくることを強く望む。

参考資料

1. 津田建二、「一刻も早く日本はファウンドリを設立すべき」、セミコンポータル、(2010/10/29)

2. Overview on Global UniChip Corp.,

3. Intel Investor

Meeting 2022

エンジニアの海外転職に待ったをかける韓国

(2022年2月 6日 10:56)韓国政府が半導体技術者の海外企業への転職や技術供与を阻止する法案を提出することになった。2月5日に日本経済新聞が報じた。半導体世界トップのサムスン電子などの技術者を中国企業がスカウトする事例が増えていることに対処するものだ。核心技術を海外に流出させた場合、刑罰を「懲役3年以上」に厳罰化するなどの技術流出防止策を打ち出す。

80年代後半は日本のエンジニアがサムスンに

かつて、サムスンは日本の半導体企業に対して、技術者を土日のアルバイトとして韓国に連れてきたことがある。1980年代後半の日本の半導体が世界一になった頃の話しだ。これは有名な逸話だが、当時安月給の半導体技術者に対して土日のアルバイト代で月に40万円を払っていたといわれる。実際、大手電機メーカーからそのまま韓国に住み着いて、コンサルティング業という肩書を持つ元エンジニアもいた。

その前にサムスンはこれからの成長産業としてDRAMメモリを開発・製造することを決めていたため、日本の半導体メーカー(事実上、大手総合電機メーカー)たちを1件1件回り、ライセンス供与してくれるように依頼していた。しかし半導体部門を持つ総合電機メーカーは全てサムスンの依頼を断った。このため、サムスンは仕方なくマイクロンからDRAMのライセンスを受けた。後になってみれば結局、これが奏功した。

DRAMというメモリはシリコンウェーハから出発する製造プロセスがその歩留まりを大きく左右するため、ライセンスを受けても実際に細かいノウハウを知ることはできない。そこで、日本の半導体技術者に目を付け、土日のアルバイトで教えを請うことになった。

細かい製造ノウハウは日本から応用はマイクロンから

サムスンのしたたかな所は、細かい製造ノウハウは日本から受け、将来花開く応用分野はマイクロンから得たことに尽きる。というのは、マイクロンはDRAMに積極的に力を入れると宣言した1984年からコンピュータのダウンサイジングのメガトレンドをしっかりと見据え、将来はメインフレームからパソコンが主流になるという流れを捉えていたからだ。マイクロンは米国の大手半導体メーカーが日本勢に押されてDRAM事業を止めるのに対して、84年にこれから強化すると言い出したのだ。このため当時は実力がまだ弱く、DRAMを手掛けていたモステック社やインモス社から優秀なエンジニアを採用するなどしてDRAMを強化し出したばかりだった。余談だが、アイダホ州に本社を構えるマイクロンが2種類のチップを世に出したという逸話も有名だ。2種類とは半導体チップとポテトチップのこと。

図1 マイクロンの東広島工場

これに対して日本の半導体はコンピュータのダウンサイジングの動きを知らずに相変わらず高価なメインフレーム向けのDRAMを作り続けて90年代に突入した。マイクロンはインモスの天才設計エンジニアの知恵を活用、パソコン向けにいかに低コストで作るかに集中してきた。銀行や基幹産業などに使われるメインフレームコンピュータ向けのDRAMには誤り訂正や冗長回路などを集積したりしていたため、チップ面積は大きくなっていた。これに対してパソコンはちょっとしたフリーズのようなソフトエラーに対しては再起動するだけで済むため、DRAMチップには余計な回路を搭載しない方針を、筆者が取材した84年にすでに打ち出していた。

1995年にサムスン、その後マイクロンが256MビットDRAMをリリースした時になって初めて日本の半導体メーカーはこんな安い価格では作れない、とショックを受けた。サムスンが発表した時は、「人件費が安いからね。DRAMでわが社は安売り競争しない」と国内半導体メーカーのトップは平然と筆者に語った。DRAMの製造コストに占める人件費はあるコンサルティングによると、5~8%しかない。つまりDRAM製造には人件費はほとんど関係しないのだ。だからマイクロンが発表した安いDRAM製品に日本の半導体企業はびっくり仰天した。黒船到来とかマイクロンショックとか言われた。逆に言えば半導体経営者がDRAM原価について無知だったといえる。その後の日本半導体の凋落とサムスンの快進撃は周知のとおりである。

今回、韓国が中国企業を意識して技術者をつなぎとめる政策を打ち出したことに対して、日本政府はこれまで何の手立ても打ってこなかった。民間企業の施策に補助金を出すことをしてこなかったツケが日本の半導体を弱くした一因でもある。今回、韓国政府は、核心技術を持つ企業に対して、技術者をつなぎとめるための補助金制度も創設するとして、高度な技術者に支払う特別手当の内3割を政府が負担するという。日本政府は、コンソーシアムを作れば補助金を出したが、これは官僚の天下り先としても機能した。

期待できる日本の中堅半導体企業たち、日本電産に注目

(2022年1月27日 08:36)1月26日の日本電産のニュースリリースを見て驚いた。2018年、ルネサスエレクトロニクスからソニーセミコンダクタソリューションズの役員となりヘッドハンティングされた大村隆司氏が、日本電産の役員として迎えられたのである。同氏は、2018年9月1日付けでソニーへ入社した(参考資料1)。役員待遇でソニーの半導体部門を任されたのにもかかわらず、メディアの前にはほとんど姿を見せることがなくなっていた。新聞報道にも専門メディアにも全く登場していない。2019年暮れに、あるメディアの広告企画でソニー側のCMOSセンサとMaximのビデオインターフェイスICの相乗効果によるコラボの取材でソニー側の代表として顔を見せたのが最後だった。

図1 ルネサス時代の大村隆司氏 出典:筆者撮影

一方、日本電産はモータ技術で成長してきた企業であり、半導体事業に参入すると見られてきている。このためか、大村氏の日本電産での肩書は、「執行役員 副最高技術責任者、半導体開発担当」となっている。これから日本電産が半導体に進出する上で、重要人物として採用したのであろう。大きな市場として期待される自動車には無数のモータが使われており、その駆動回路に半導体ICが欠かせない。同社が半導体を求めることは十分納得できる。

今、日本の中堅半導体が面白い

日本電産はじめ、実は今、中堅半導体が面白い。半導体事業を強化しているからだ。旧セイコーグループをルーツとしていたエイブリック(参考資料2)は、最近テレビコマーシャルで「感じる半導体」をテーマとして流している。そのエイブリックをミネベアミツミが2年前に買収した。ミニチュアのボールベアリングを生産しているミネベアは、最初にミツミの半導体工場を買収、半導体事業に再参入した。そして2020年エイブリックを買収し、本格的に半導体事業を強化し始めている。

ミネベアは、かつて一度半導体に進出したことがあった。1980年代後半にNMBセミコンダクターという名称で千葉県館山にファウンドリ工場を建設、ファウンドリ事業を進めたが、ビジネスはうまくいかなかった。ファウンドリビジネスの本質を捉えていなかったからだ。ファウンドリビジネスを成功させるためには、設計部門を充実させることがカギだが(台湾のTSMCは設計部門が充実しているから顧客は製造を頼みやすい)、ここをおろそかにした。日本で他にもファウンドリと称する事業を行っている半導体企業はあるが、外部の客を取ってきた経験がほとんどない。

もう一つ注目する中堅半導体は、日清紡グループだ。えっ、と驚かれる読者がいるだろうが、実は日清紡はもはやかつての紡績・繊維の会社ではない。無線通信、マイクロデバイス、ブレーキ事業、精密機器事業、化学品事業、繊維事業、不動産事業という7つの主力事業を持つホールディングカンパニーであり、会社名は日清紡ホールディングス株式会社だ。そしてそのホームページによると主力事業は、「無線・通信/マイクロデバイス」となっている。事業の主体は日清紡マイクロデバイスである。

日清紡マイクロデバイスは、半導体メーカーの新日本無線とリコー電子デバイスを統合させた会社である。無線通信に強い新日本無線と、パワーマネジメントや電源ICに強いリコー電子デバイスという今後とも成長が期待される分野に強い企業となった。無線通信は、4G、5Gなどのセルラー通信をはじめ、Wi-FiやBluetooth、独自無線など今後とも期待が大きな分野である。また、どのような集積回路でも電源がなければ動作しない。半導体ICが将来どのような方向に行こうが、電源は必ず必要となる。しかもチップに応じて、1.2V、3.3V、5V、12Vなどさまざまな電圧の電源が求められている。必ず成長する。

日本電産の半導体、モータ駆動に期待

ここで面白いのは日本電産がどのような半導体をビジネスとするのかだ。モータが強いことからブラシレスモータやサーボモータ、さまざまな種類のモータに応じて駆動回路が異なる。そのための半導体ICが必要になる。パワートランジスタにドライバIC、さらにそれを駆動し、制御するマイコンなどがセットで使う。こういった製品を扱うのか、あるいはファウンドリという製造専門のビジネスを行うのか、極めて興味がある。

重要なことは、日本の総合電機はもはや当てにならないことだ。「半導体は外から買って来ればいい」という態度に終始しており、半導体で他社との製品の差別化をしないからだ。なぜアマゾンやグーグル、アップルが自社チップを開発してきたのか全く理解していないのである。

ただし、成長するためには、顧客を海外に求めたり(かつての国内半導体メーカーは自社内の総合電機が主な顧客)、自動車産業(日本のモノづくり産業の頂点)と一緒に開発したりする必要がある。となると海外の人材を採用することになる。この円安で売り上げを伸ばそうとするなら、日本に工場を持ち、海外に積極的に売りに行くことが最も期待できる。そのことで海外市場の伸びと共に日本のメーカーも一緒に伸びていくことができる。そのためには海外企業とパートナー(顧客であろうとサプライヤーであろうと同じ)を組み、売り上げを計上できる仕組みを作ることが最も重要なことになる。もちろん、日本の強い自動車産業と組む手も重要である。

参考資料

1. 「ルネサス、大丈夫か」、News & Chips、(2018/07/27)

2.

「エイブリックしてる?」、News & Chips、(2018/09/01)