半導体業界の最近のブログ記事

手触り・肌触り感を再現できるマシンを香川大が開発、初期癌の発見やスキンケアに応用

(2023年11月 7日 09:58)ロボットが絹ごし豆腐を扱えるようになるかもしれない。ティッシュペーパーの手触り感が人間よりも3倍も優れた触覚センサを、香川大学微細構造デバイス統合研究センター長であり創造工学部教授である、高尾英邦氏のグループ(図1)が開発した。7種類のティッシュペーパー製品を触ってその銘柄を当てられるか、という実験を行ったところ、高尾グループの開発したMEMS(Micro-ElectroMechanical System)センサと、そのセンサが出力するデータをAI(機械学習)で学習させたシステムの回答率は何と95%という高い数字を示した。これに対して一般の人間がティッシュの手触りや肌触りによって銘柄を尋ねた結果、わずか30%しか正解が得られなかった。

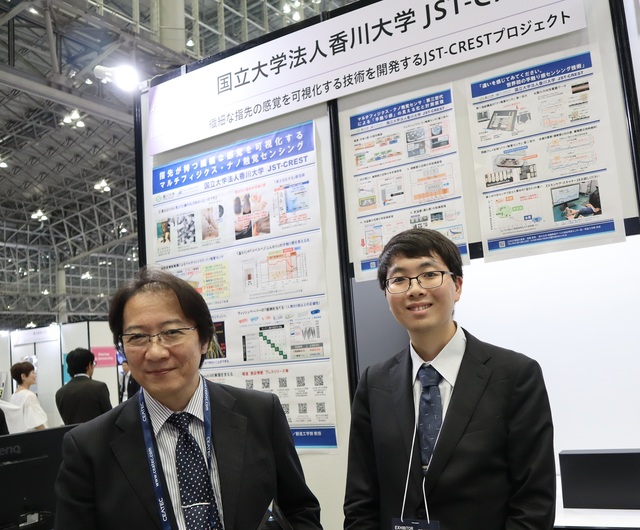

図1 香川大学微細構造デバイス統合研究センター長であり創造工学部教授である、高尾英邦氏(左)と、大学院2年生の久安悟史氏(右) CEATEC 2023にて筆者撮影

もはや人間の手触り感、肌触り感をマシンが超えたといえる。高尾教授らの研究は、JST(科学技術振興機構)のCRESTと呼ばれるネットワーク型研究プロジェクトから資金を得ながら、パナソニックやユニチャームとも共同研究を行ってきた。パナソニックはヘアドライヤー製品を製造しており、毛髪のキューティクルも研究していることから、スキンケア分野での応用や、医師の手術の訓練などにも生かせる、と高尾教授は期待する。

スキンケアだと、皮膚の質感を定量的に知ることができ、新しい化粧品の開発や美容ビジネスなどにも応用できる。定量的な数値で肌触りを表現できるため、肌がすべすべやプルプルになる化粧品や薬の開発に威力を発揮しそうだ。医療では、人間の臓器の中に出来る癌の部分を触覚センサで見つけることができる。従来だと、癌治療専門のベテラン医師しか見つけられないような、ごく初期の癌を経験の浅い医師でも高い確率で見つけることができるようになる。高尾教授は、このセンサ開発でCEATEC

2023にデバイス部門でCEATEC Awardを受賞した(図2)。

図2 CEATEC Award

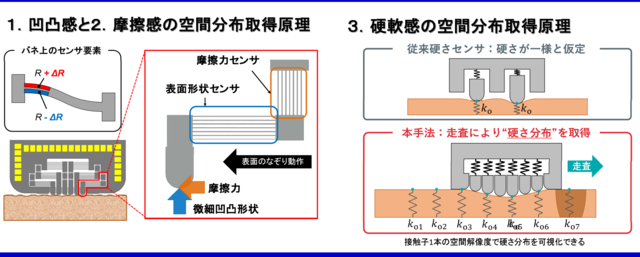

どうやって人間の微妙な手触り感を機械的に見える化したのだろうか。開発したMEMSセンサとは、シリコンを微細に加工したもの。バネのある可動部分を作製、表面の凹凸を検出し、加えて90度向きを変えた可動部分も設け、ここで摩擦力を測定できるようにした(図3)。

図3 2種類以上のセンサで試料表面をなぞっていく 出典:香川大学高尾英邦教授

表面凹凸と摩擦力を測定する、この複合センサで試料表面をなぞって走査していく。表面に垂直方向では微細な凹凸を検出し、表面の双方向では摩擦力を検出する。表面凹凸センサ部分は上下運動を行い、摩擦力センサは左右運動を行う。

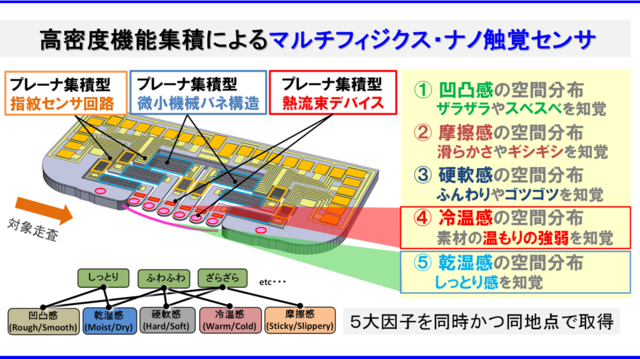

さらに試料表面では、固いもの(例えば人のほくろ)や柔らかいもの(例えば人のほっぺた)があるため、その界面ではセンサ出力が飽和する恐れがある。そこで、人間の指紋のように柔らかい試料と固い試料を平面上で区別できるようにするため、指紋センサも集積した(図4)。

図4 固い・柔らかい試料を区別する指紋センサ、熱の伝わり方でぬくもり感を検出するヒーターと温度センサも集積 出典:香川大学高尾英邦教授

人間には、ぬくもり感といった冷温感も備えている。そこで、ぬくもりを感じるセンサとしては、センサモジュールに内蔵した微小なヒーターを利用する。ヒーターからの一定温度が試料表面に伝わり、その熱抵抗から温度勾配を求め、距離と熱伝導率から熱流束を求めることができる。熱は温度センサで検出する。

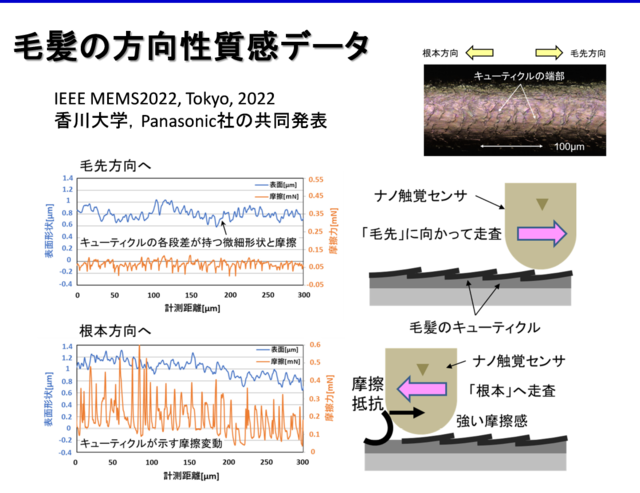

試料として毛髪を根元から先方向へなぞると摩擦は少ないが、その逆に先から根元に向かって走査すると摩擦力が顕著に働く。これは毛髪表面のキューティクルに沿うか、逆らうかによって出力波形が大きく異なる(図5)。

図5 毛髪をなぞってみた出力データ 毛髪表面のキューティクルの影響で摩擦力が増えたり減ったりする 出典:香川大学高尾英邦教授

そして最初の7種類のティッシュペーパーの手触り感によってティッシュ製品を95%見分けられるようになった実験が図6である。

図6 7種類のティッシュペーパーを見分けられる 出典:香川大学高尾英邦教授

ここでは、出力の波形データを大量にとり、ニューラルネットワークモデルで機械学習させており、マシン側は学習された大量のデータを基にティッシュの種類を推定する。人間は手触り感や肌触り感、ぬくもりなどの表現ではマシンにかなわなくなった。将来、このセンサをロボットハンドに搭載すれば、ロボットは手触り感やぬくもり感を理解し、柔らかい絹ごし豆腐を持てるようになるかもしれない。

時価総額1兆ドル、NvidiaのCEOがデニーズに帰ってきた理由

(2023年10月 8日 10:41) ゲーム機のグラフィックス(お絵かき)用のGPU(グラフィックプロセッサユニット)やAI用のICや、そのICチップを動かすためのソフトウエアやサブシステムを開発しているNvidiaが半導体メーカーとして初めて時価総額1兆ドルに達し、GAFAM(Google、Apple、Facebook(現Meta)、Amazon、Microsoft)に加えTeslaと共に「Magnificent Seven(偉大な7社)」の仲間入りを果たした。市場調査会社のSemiconductor Intelligenceは、2023年の世界半導体トップテンランキングの首位に立ちそうだという予測を発表している。

NvidiaのCEOであるJensen Huang氏(図1右)は、1993年にNvidiaを起業する前に、シリコンバレーのデニーズに仲間と集まり、パソコン向けの3次元グラフィックスICのアイデアを議論していた。現在、デニーズのCEOになっているKelli Valade(ケリー・バレイド)氏(図1左)は、Huang氏の成功を支えたシリコンバレーのデニーズを大変誇りに思い、第2、第3のNvidiaが再びここから出てほしいと願った。

図1 NvidiaのCEOがデニーズに戻ってきた 出典:Nvidia

そこで、デニーズは1兆ドル企業を目指す起業家たちにインキュベータコンテストを行い、参加者を募集すると発表した。優勝賞金は2万5000ドル。Valade氏は、NvidiaのHuang氏のように素晴らしいアイデアを生み出し、それを燃やし世界を動かす企業を輩出したいのである。デニーズは、「世界を変える偉大なアイデアはここから生まれたことを知っているか」と刻んだ盾をテーブルに置き、コンテストへの募集企業を募り始めた。2023年11月21日まで応募を受け付けるという。

Nvidiaは、1993年に起業し、最初の製品を出したのが1999年で、同年IPOに成功し、1999年の売り上げは1億5800万ドルだった。3年後には13億6900万ドルと8倍成長を遂げ、パソコンゲームではNvidiaと言われるほど、ゲーム用グラフィックスプロセッサICを強力に推し進めた。2012年にはAIに進出し、ニューラルネットワークのAIモデルに欠かせないさまざまなライブラリやソフトウエア開発ツールにも力を入れた。ハードウエアだけではなく、ソフトウエアとサブシステムも充実させ、AIビジネスでは圧倒的な存在感を放つようになった。2023年1月末に終了した2023年度の売上額は270億ドルとなった。

こうやって歴史を追っていくといかにも成功に突き進んできたように見えるが、平たんな道だったわけではない。2011年ごろにはタブレットやアンドロイド向けのAPU(アプリケーションプロセッサユニット)「Tegra 2」デュアルコアプロセッサを開発し、スマートフォンやタブレットのメーカーに供給していたが、残念ながら消費電力がやや多く、広いユーザーに受け入れられなかった。その少し前に自動車にも進出しようとしてきた時期もあった。自動車のインパネに装着しているアナログの針を、デジタルディスプレイによるグラフィックスメーターに置き換えるという応用だった。残念ながらこれも時期尚早で、受け入れられなかった。

AIを充実させた

しかし、そのあとのAIが大いに当たった。AIは、Googleの検索のエンジンの改良、Microsoftの音声認識ソフトや、IBMのWatsonコンピュータによるクイズ番組でのチャンピオン、など目に見える形で進化が進んだ。NvidiaのGPUのように積和演算回路(x1×y1+x2×y2+.........)を大量に集積したICは、実はニューラルネット回路とほぼ同じ(データ1×重み1+データ2×重み2+............) であることに気が付いた。つまりNvidiaのGPUにメモリを集積すればAIの機械学習やディープラーニングにそのままAIの学習と推論に使えるのである。

Nvidiaは、チップの設計だけではなく、PytorchやTensorFlow、Chainerなどのニューラルネットワークのライブラリを揃え、AIのアルゴリズムを作成するうえでのソフトウエアもサポートした。もちろん、もともと持っていたグラフィックスのソフトウエア開発ツールCUDAも充実させていたことも後押しした。AI開発におけるハード(半導体IC)とソフトウエアを揃えただけではなく、GPUを回路ボードに実装して実際にAIが動作することもコンピュータとして示した。つまりNvidiaはAI開発に必要なすべてを持っているといっても過言ではない。

だから、売り上げが270億ドルしかなかったほぼ2022年(会計年度は2023年度)の後に株価が上がり、1兆ドルという時価総額に達した。売り上げの約40倍近い金額が時価総額として評価されるようになった。そして「Magnificent Seven」(映画「荒野の七人」のタイトル名)の仲間入りを果たした。いかにもシリコンバレーらしい小話だが、米国では第2、第3のNvidiaをこれから輩出しようという動きが、やはりデニーズのようなコーヒーショップから生まれている。

半導体不況からの脱出、11月には確実に前年比プラスになる!

(2023年9月28日 23:46) 昨年7月からマイナス成長に変わって以来、半導体不況になったといわれているが、基本的には作りすぎによる在庫調整にすぎない。その前は半導体不足が長い間続き、一部の流通チャネルやユーザーが二重、三重に発注していたために在庫の山が積み上がっていた。半導体不況といっても在庫調整の期間が1年近く続いただけにすぎない。過去の半導体産業の歴史から見ると大したことではない(図1)。

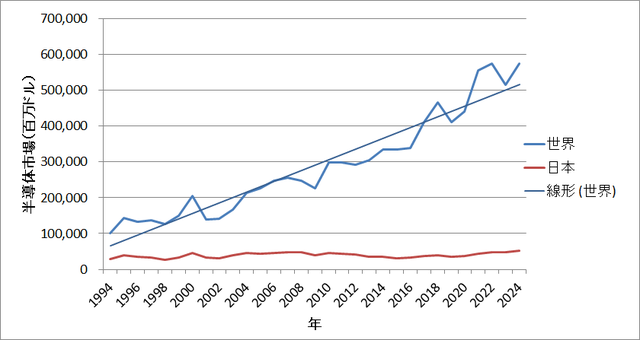

図1 世界半導体販売額の推移 出典:WSTS(世界半導体市場統計)の数字をもとに筆者がグラフ化

最もひどかった時期はITバブルといわれた2000年だった。2000年をピークに谷が丸3年も続き、2004年にようやく2000年の販売額を超えた。回復に4年間もかかった。それに比べると今回の不況はもう回復が見えている。すでに半導体製品も製造装置も連続して前期比を超えてきており、前年比でプラスになる時期さえ見えている。ズバリ11月だ。

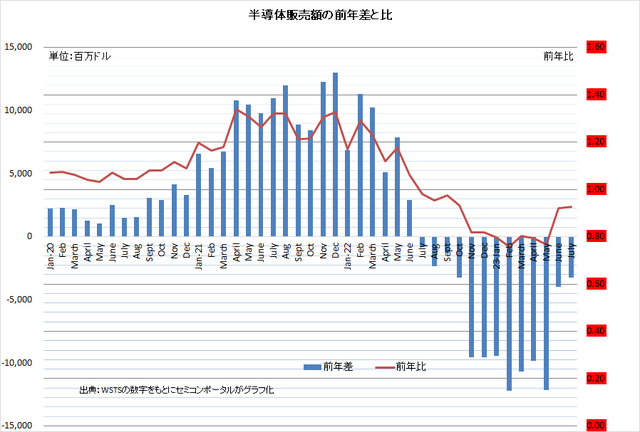

なぜか。これはデータの読み方だけで言える。今回の不況のどん底が2022年11月から始まっているからだ。図2に示すように今回の不況では2021年12月をピークに徐々に販売額は下がってきたが、2022年6月までは前年比でプラスだった。7月から10月まではわずかなマイナス成長になり、前年との差では20~30億ドルのマイナスにすぎなかった。ところが、11月になると2023年5月まで100億ドル(約1.4兆円)規模のマイナスがずっと続いてきた。つまり底を這いつくばっていた。

図2 WSTSの数字をもとに世界半導体販売額の前年比と前年差を表したグラフ 出典:WSTS(世界半導体市場統計)の数字をもとに筆者がグラフ化

ところが、6月、7月には前年と比べマイナスは再び30億ドルと急に減少したのである。年成長率とは常に1年前との比較である。1年前の11月はマイナス100億ドルとガクンと下がった。今年の回復傾向から見て、このマイナス100億ドルになったほどの差は、今年後半でもあり得ない。在庫調整が進み、またエッジAIやコンピュータAI、クラウドAI、さらに生成AIとけん引役が登場してきたこともある。これらを考えると昨年の11月ほど決してひどくはならない。むしろ前年との比でみるとプラスに必ずなる。

このことはある意味、数字のマジックかもしれない。成長率はあくまでも前年比でしか見ていないからだ。もちろん、前回2021年12月のピーク値まで回復するにはもう少し時間はかかるだろう。このため前年よりプラスになったからといっても景況感が大きく変わるという実感はまだ伴わないだろう。しかし、回復するのは時間の問題であって、24年には前回のピーク値を上回る月が出てくるだろう、と信じている。

基本的には半導体は成長産業であり、不況の底が来ても、実は前のサイクルのピークよりは必ず上にきている(図1)。つまりシリコンサイクルといっても正弦波ではなく、上向きの直線に沿ったサインカーブを描いている。すなわち、底が来ても、直前のピークではなくその前のピーク値よりも確実に上なのだ。だから成長曲線に乗ったシリコンサイクルになっている。これが半導体産業の最大の特長である。

半導体、3nm・2nmという数字のウソ

(2023年9月18日 15:57) 3nm、5nm、7nmという微細なプロセスを使った半導体は、先端半導体あるいは先端プロセスなどと呼ばれることが多いが、実はそのような3nm、5nm、7nmなどという寸法は半導体チップ上のどこにも存在しない。これは14nm/16nmプロセスより先のプロセスで実際の寸法と、x nmプロセスという言葉とが大きくかけ離れてしまってきたことに起因する。

5nmや7nmだから先端で、14/16nmプロセスは成熟、と表現するのはお門違い。どちらも最小寸法は12~14nm程度とほとんど変わらないからだ。そもそも波長13.5nmのEUVリソグラフィでそれ以下の寸法を加工できるのか。物理学では波長よりも小さな寸法は光が入っていかない。このため光の縦波あるいは横波だけを通すようなパターンを加工してきたのが現実だ。光源の強度分布を変えたり、横長あるいは縦長のパターンだけでトランジスタを構成したり、光の屈折率を利用するため水に浸して露光する液浸技術を使ったり、ダブルパターニングのようにパターンを寸法の半分だけズラして露光したりして物理学上の壁を突破しようとしてきた。

しかし、EUVの波長13.5nmまで来るとさすがにこれまでのような工夫は難しくなってきた。このため、3nmプロセスといっても実際の寸法は12nm程度にとどまっている。よく言われていた逸話では、Intelの10nmプロセスの性能指数や集積度は、TSMCの7nmプロセスに近いといわれてきた。

そしてTSMCのようなロジックプロセッサを製造しているメーカーとは違い、Samsungやキオクシアのようなメモリメーカーは、同様な寸法を比較的正直に伝えてきた。比較的と言ったのは実寸法に近い寸法を使ってきたからだ。ただし、実際の寸法は告げずに20nm以下のプロセスで、19nmプロセスを1x nm、17~18nmプロセスを1y nm、16~15nmプロセスを1z nmプロセスなどと言ってきた。つまり1~2nmごとに細かく刻んできたのである。

実際の寸法では技術の進化を表せない

ではなぜ、実際の寸法とは異なるサイズを掲げるのか。メモリもロジックも技術的な進展が少ないと思われるのを避けるためだ。メモリでは、15nmより先の14~13nmを1α

nm、13~12nmを1β

nmと呼んでいた。ところが、このほどSamsungが発表した32GビットDDR5 DRAMでは実寸法の12nmと述べている。

ロジックはまだ、3nm、そして2nmプロセスと述べている。しかし、現在のロジックプロセスでは配線幅/配線間隔のピッチはEUVリソグラフィを使って20~30nmが最も微細といわれている。この先EUVのダブルパターニング技術が使われるようになるが、それでも最小ピッチは15~20nmだといわれている。

ではどうやって5nmや3nmと呼ばれるプロセスを実現するのか。実はもはや寸法の微細化はほぼ止まっているため、配線幅/配線間隔の寸法(あるいはピッチ)ではなく、単位面積あたりに集積できるトランジスタ数で、表現しているのだ。これを台湾における半導体設計の論客であるNicky Lu氏は面積スケーリングと呼び、これまでの線形(リニア)スケーリングからエリアスケーリングにシフトした、と表現する。例えば、Intelの10nmプロセスでは1平方ミリメートル当たりのトランジスタ数は最大1億個だが、TSMCの7nmプロセスでは同9120万トランジスタで、ほぼ等しいプロセスノードだといわれていた。

3次元構造を駆使するエリアスケーリング

この面積スケーリングとはどのような技術を指すのか。一つは、MOSトランジスタそのもので、プレーナMOSトランジスタからFinFET構造(図1)に変わり、3次元の縦方向にも電流が流れるようにしている。縦方向の壁に沿って電流が流れることで1個のトランジスタの面積は、プレーナ型よりも小さくできる。また配線では、多層配線が使われているが、スルーホールやコンタクトホールなど配線同士が交差する穴を、絶縁膜を介して配線上に設けるような3次元構造に変えた。また配線の幅や配線間隔を詰めない代わりに、できるだけ3次元構造にして配線の端(端子)から端(端子)までの距離を短くし面積当たりの配線密度を上げた。

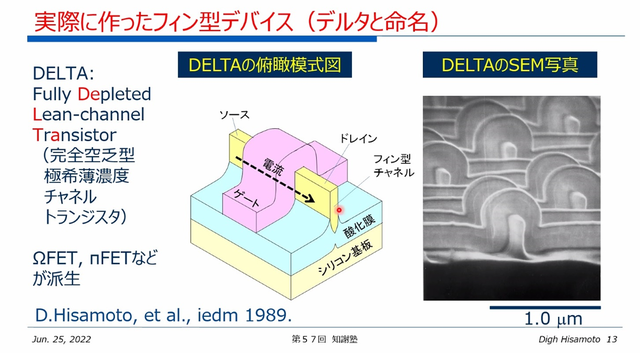

図1 FinFETの発明者は日立製作所の久本大氏で、彼は当初DELTAデバイスと呼んでいた 出典:久本大氏からお借りした

エリアスケーリングではこれまでの比例縮小則が使えないため、前世代のスタンダードセルは3次元構造に全て作り直しになる。このためコストは極めて高くなる。実は、TSMCのこういった設計の作り直し作業は、横浜みなとみらいにあるTSMCデザインセンターで行われている。このため日本人設計者は台湾と密に連絡を取りながら7nmや5nm、3nmなどのプロセスノードの設計を行っている。日本の設計エンジニアのレベルは高く、TSMCを支えているといっても過言ではない。

ロジックでこのように3次元化して集積度を上げたことで、7nm相当、5nm相当の集積度を得ることができ、性能を上げ消費電力を下げることができた。TSMCとIntel、Samsungはそれぞれが勝手に自分らのプロセスを7nmプロセス、10nmプロセスと呼んできた。ロジックでエリアスケーリングを使っているのはこの3社しかいないため長い間、エリアスケーリングの実態が公表されずに、DTCO(Design Technology Co-Optimization)という言葉で表現されてきた。

筆者もこの7nm、5nmの謎を解明するのに実は約1年近くかかった。日本のラピダスが2nmプロセスと呼んでいる技術ノードも同様で、配線幅と間隔が2nmでは決してない。3方向からドレイン-ソースの空乏層を閉じ込めてリーク電流を減らす、これまでのFinFETから、4方向から空乏層を閉じ込めるGAA(Gate All Around)構造のトランジスタに変えて2nmプロセスとIBM研究所が称しているだけにすぎない。実際の最小寸法はこれまでで最も小さい11nm程度にとどまるだろう。この加工寸法の実現にはやはりEUVのダブルパターニング技術が使われることになるだろう。

ガレージから始まったHPのDNAを受け継ぐKeysightと新技術

(2023年9月 4日 22:26) ウィリアム・ヒューレットとデビッド・パッカードの二人がパッカードのガレージで電子計測器を開発した始めた1939年に、Hewlett-Packard社が生まれた。HP社はHPE(HP

Enterprise)と共に今やコンピュータメーカーになってしまったが、そのルーツは電子計測器である。HPから分離してAgilent Technology社が生まれ、さらにAgilentが電子計測器メーカーのKeysight

Technologyと半導体のAvago(現Broadcom)に分離した。

先日、Keysight は、最新のテクノロジーを見せるKeysight Worldを東京御茶ノ水のソラシティで開催した。来日したCEOのSatish Dhanasekaran氏の話を聞き、測定器メーカーHPを思い出した。ずいぶん前のことだが、ある半導体メーカーで高周波デバイスの開発に携わった経験があり、HPのネットワークアナライザを使ってsパラメータを測定したことを思い出した。半導体エンジニアだった当時、高価なHPの測定器を使うときは必ずノートに使用時刻、終了時刻を書き込んでいた。計測器の稼働時間をデータとして残すためだった。当時はHPではなくYHP(横河ヒューレット・パッカード)であった。日本政府が米国資本の上陸を嫌い、単独出資を認めなかったため、日本の横河電機との合弁として創立された。今から60年前の1963年のことだ。日本TIがソニーとの合弁で日本に進出した時と同様だ。

図1 Keysight Technology社長兼CEOのSatish Dhanasekaran(サティッシュ・ダナセカラン)氏

その計測器メーカーのDNAを持つのがKeysightである。電子計測器は、半導体デバイスを測定するために使うため、計測器の性能は半導体よりもずっと性能が高い。シリコンよりも原理的に性能が高いGaAs(ガリウムひ素)ICを最初に開発・実現したのはHP社だった。残念ながら、同じ設計ルールならGaAsの方が高性能なのに、シリコンよりも微細化できなくて結局は負けてしまったという苦い経験が化合物半導体技術者にはある。

そしてKeysight Worldは日本発のイベントだという。今や世界中にあるKeysightの拠点で開催されるようになった。Keysightの強みは何といっても高周波技術である。このため5Gや6Gの測定技術に定評がある。データレートの高速化ではGbpsから将来のTbpsへの進化を取り入れるだけではなく、コネクティビティ+コンピューティング+セキュリティをセットで進化させることを考えている。このテクノロジーの進化のキモとなるのは半導体であり、独自の半導体チップはもちろん開発する。

計測器もAIや自動車、サステナビリティへ

計測機器にもコンピューティング技術が載るようになってからずいぶん経つが、テストするデータ解析を容易にするツールPathWaveでのテストの自動化にもAIを導入する。このためにAIがこれまでの専用的なAIであるNarrow AIから生成AIの登場で汎用AI(AGI: Artificial General Intelligence)、さらにAIのリスクを排除するASI(Artificial Super Intelligence)というロードマップまで描き出している。

Keysightが狙う市場として、これからの5Gを取り入れる自動車市場にも2015年から参入している。当初はコネクテッドカーというべきV2V(Vehicle to Vehicle)やV2X(Vehicle

to Everything)から入り、この技術が5Gで本格化する。そして今や充電システムやBMS(バッテリ管理システム)、さらにはトラクションインバータ用のSiC・GaNなどの高速パワー半導体の測定も手掛けるようになった。

パワー半導体からサステナビリティにもこれから力を入れる。「電気自動車はゼロエミッションというサステナビリティの良いユースケースになる」とDhanasekaran氏は述べている。サステナビリティも成長分野であり、世界中が一斉に取り組み始めた分野でもある。

量子力学を応用した新型メモリ、DRAMより速くフラッシュ並みの不揮発性

(2023年8月17日 09:36) 量子力学の井戸型ポテンシャルを超格子構造で実現、英国のスタートアップQuinas

Technology社は、メモリの国際会議であるFlash Memory Summit 2023において、Most Innovative Flash Memory Startup部門で最優秀賞を受賞した。このメモリは英ランカスター大学のManas Hayne教授が発明したもので、同教授はQuinas社のCSO(Chief Scientific Officer)も兼務している。

図1 Flash Memory Summit 2023において表彰されたQuinasのCEO兼共同創業者であるJames Ashforth-Pook氏(左)とCSO兼ランカスター大学教授のManas Hayne氏(右) 出典:Quinas Technology

このメモリは、DRAMよりもずっと速く、フラッシュメモリのような不揮発性を持つ。つまり、電源をオフにしてもメモリ内容を記憶する、という優れもの。いわば不揮発性のRAMとなる。データを出し入れする場合、ホットエレクトロンのような加速したエネルギーの高い電子を利用する訳ではないため、劣化する心配は少なく、RAM動作ができる。従来のフラッシュメモリは書き換え回数が限られている上に動作速度は遅い。DRAMはメモリが揮発するため、1と0のデータを絶えずリフレッシュしなければならず、しかも電源をオフにするとデータは消えてしまう。新型メモリは「良いとこどり」をしたようなもの。新型メモリをULTRARAM(ウルトララム)と呼んでいる。

ランカスター大学の発明したこのメモリをQuinas社が商用化する。両メモリの長所を量子力学で実現するメモリであるから、将来志向のメモリといえそうだ。メモリはデジタル社会では欠かせない半導体ICであり、事業化が成功すればビジネスとしても極めて面白くなりそうだ。賞の選考委員会の委員長であるJay Kramer氏は、「この技術はメモリICユーザーに競争力のある価値を授ける将来志向のメモリ構成だ」、と述べている。

Quinas社の社名は、量子力学(Quantum Mechanics)のQuと、カギとなる半導体InAs(インジウムひ素)をくっつけた造語である。Quinas社CEOのJames Ashforth-Pook氏は、ディープテックの起業家で、2nmプロセス以降から使われると言われている新型ロジックのGAA(Gate All Around)構造のトランジスタを発明したUnisantis社(フラッシュメモリを発明した舛岡富士雄氏が創業)にも参加していた。

これまでのDRAMは、1か0のデータを貯めるメモリセルを細長い円筒形に加工しており、エッチングやデポジション(ALDやCVD)の技術で何とか実現してきた。また、フラッシュメモリはセル部分を100層以上に積層するという工程を使い、これもアスペクト比の高い深いエッチングなどで電極形成するなどの複雑な技術で量産化してきた。いつまでもこの複雑な構造と加工技術に頼れるのだろうか。

データ保存期間は1000年

ランカスター大学が発明した、今回の新型メモリは、量子井戸のとびとびのエネルギー準位と同レベルになった(共鳴した)時にはじめて量子効果であるトンネリングするという新しい原理で動作する。MOSFETのチャンネルと浮遊ゲートとの間に量子井戸を2つ作り、制御ゲート電極のバイアス電圧を変えることで、量子井戸内のエネルギー準位を合わせる(共鳴させる)ことができる。共鳴すると、トンネリングにより書き込んだり、消去したりする。データの保存期間は1000年と見積もっている。

シリコンをベースにした従来のMOSトランジスタの上GaSb(ガリウムアンチモン)や、InAs(インジウムひ素)、AlSb(アルミニウムアンチモン)などの化合物半導体層を薄く重ねていく。量子井戸の部分はInAsで、井戸を構成するバリヤ層をAlSbで作る。化合物半導体とシリコンが融合したメモリである。

詳細は半導体専門家向けのウェブサイト「セミコンポータル」で紹介しているので、技術の詳細を知りたい方はそちらを参照していただきたい。

SiCパワー半導体の量産時代が幕開け

(2023年8月10日 20:47) 絶縁耐圧がシリコンの10倍もあるSiC(シリコンカーバイド)パワートランジスタがようやく電気自動車(EV)に大量に採用されようとしている。Teslaが2017年に同社のEV「Model

3」に採用して、6年経った。いわば信頼性試験を市場で6年間やってきたようなもの。Tesla以外の自動車メーカーもここにきて一気に採用へ傾き始めた。VolkswagenやMercedes-Benz、Stellantis、Jaguar Land Rover、Volvo、General

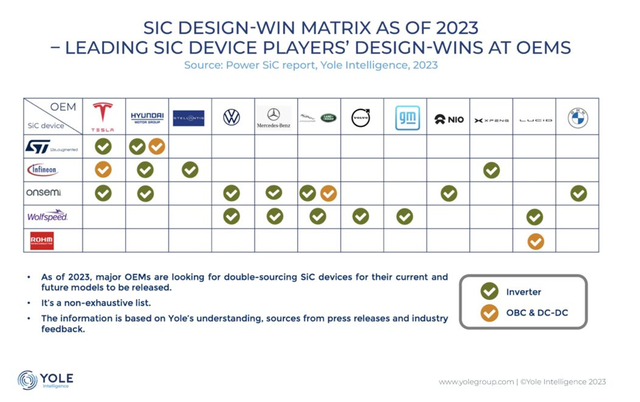

Motorsなど主要な自動車メーカーが採用し始めたのだ(図1)。

図1 SiC半導体が自動車メーカーに採用される時代に来た 出典:Yole

Developpement

SiC半導体は、絶縁耐圧だけではなく、エネルギーバンドギャップがシリコンよりもずっと広いため、200℃で使ってもビクともしない。むしろハンダや半導体以外の部分が先に劣化する。シリコンのIGBT(絶縁ゲート型バイポーラトランジスタ)と違って電子と正孔の両方を使って電流を稼がなくても、電子だけで電流を上げられ、オン抵抗を下げることができる。

とはいえ、良いことばかりではない。昇華法や気相成長しか結晶成長できないため、成長速度が遅い。結晶欠陥が多く結晶性が悪い。結晶そのものが加工しにくい。酸やアルカリに腐食されにくく丈夫な反面、製造上重要なエッチング工程でシリコンと同じ装置が使えない。こういった欠点が多いうえに、価格が10倍もした。最近はコスト削減技術が開発され、少しは安くなったもののまだシリコンの数倍と高い。

それでもシリコンIGBTと比べ、MOSFET動作ができるため、高速スイッチング動作が可能である。つまりパワーシステムを作ると電力効率がIGBTよりも高いため、小型にできる。それでもこれまでは、Tesla以外に、採用する企業が少なかった。TeslaをスピンオフしてEVの高級車を目指すLucid MotorsがSiC MOSFETを採用していた程度だ。

用途は多い

しかし、交通事故ゼロを目指す自動車メーカーには、最近になってSiCの信頼性寿命が実使用に耐えられることがTeslaやLucidのEVの結果から実証されてきた。こうなると、SiCの効率の良さが今度は大きなメリットとして浮かび上がってくる。電力効率が高いことは冷却システムが簡素化され、メインのモーターを動かすトラクションインバータを小型化しやすい。

SiCパワートランジスタのコスト的にも許容できるようになってくる。小型・軽量、システムの簡素化、高温にも耐えられる、などデバイスコストが高くてもシステムコストを下げられるよう になってきた。フランスの市場調査会社、Yole Developpementが、自動車メーカーや半導体メーカーなどからの発表を集めて整理したのが図1である。世界の名だたる自動車メーカーが名を連ねている。濃いグリーンの印がトラクションインバータでの応用であり、茶色の印が充電回路であるオンボードチャージャー(OBC)回路およびDC-DCコンバータへの応用である。EVでは、通常400V程度まで電池セルを直列接続して昇圧するため、電子回路部分の電圧を12Vや5V、3.3Vに落とさなければシリコンICが働かないため、電圧を高電圧から低電圧に落とさなければならない。これがDC-DCコンバータの役割だ。

裏を返せば、SiCの用途はEVの中ではインバータ、OBC、DC-DCコンバータの三つの回路に使える。インバータでは基本的に3相モーターを動作させるために直流から交流を作り出すパワートランジスタは最低6個必要となる。バッテリ電圧をもっと高くすれば、その倍の12個一組になる。

量産に対応

このように大量のSiCトランジスタが求められるため、従来の6インチウェーハから8インチ化への動きも出ている。例えばパワー半導体トップのInfineon Technologiesは、2023年8月3日にマレーシアのクリム工場でSiCの200mmプロセスラインを作るという計画を発表している。

ただ、問題は日本のSiC半導体メーカーがパワーエレクトロニクスメーカーの一部門となっていることだ。SiC半導体デバイス市場で40%以上のシェアを持つスイスSTMicroelectronics、パワー半導体トップのドイツInfineon Technologies、追い上げの激しい米onsemi、GaN結晶に強いWolfspeed、日本で半導体専門メーカーの地位を築いてきたロームが図1に載っているものの、ほかの日本メーカーはいない。半導体専門メーカーではなく、社内向け(Captive market)の半導体を中心に製造しているからだ。三菱電機、東芝、サンケン電気、富士電機などいずれもパワー半導体に強くても社内向けがメインだから、市場を広げることができない。

これに対してスイスのSTは米国のTeslaへ供給、ドイツInfineonは韓国のHyundaiや中国メーカーに供給するなど世界を相手にビジネスを展開している。SiC半導体材料を開発してきた先駆者の京都大学名誉教授の松波弘之氏と一緒にやってきたロームは、国内の民生電機メーカーを長年相手にしてきたせいか、海外売り上げがまだ少ない。もちろん社内向けのパワー半導体をやっているメーカーは海外ではほとんど稼げない。海外の顧客とディスカッションしながら、開発するといった体制がまだできていない日本は、得意なパワー半導体でも後塵を拝する恐れはぬぐえない。日本のパワー半導体メーカーが海外ユーザーと一緒に製品を開発できるようになるのはいつの日だろうか。

RISC-Vに欧州勢がシフト、日本だけが取り残されそう

(2023年8月 5日 11:07)もはや日本だけが世界から取り残されてしまいそうだ。オープンソースのCPUコアであるRISC-V(リスクファイブと発音)の勢いが止まらない。IntelやAMDのx86系のCISC(Complex Instruction Set Computer)チップと、RISC(Reduced Instruction Set Computer)のArmのプロセッサアーキテクチャに加えて、誰でも開発できるオープンソースのRISC-Vコアが米国と中国でブームになっている。これに加えて欧州勢もRISC-Vの新会社を設立するというニュースが飛び込んできた。もちろん、韓国と台湾も積極的に開発している。

図1 民主的なCPU「RISC-Vコア」について書かれた最新本 出典:筆者撮影

欧州のRobert BoschとInfineon

Technologies、Nordic Semiconductor、NXP Semiconductorsに加えて米国のQualcomm

Technologiesの5社が共同投資して次世代CPUコアとして世界各地で注目されているRISC-Vコアの新会社を設立する。本社をドイツに置き、当初は自動車向けのCPUコアを設計する。徐々にモバイル応用やIoT向けにシフトしていく。

RISC-Vの最大の特長は、ソフトウエアOSのLINUXと同様、オープンソースであり、誰でも自由にコードを操作できる点だ。基本的なRISC-Vコアは、米カリフォルニア工科大学のDavid Patterson教授、Krste Asanovic教授らのグループが開発したもので、命令セットはわずか47個しかない。ここにカスタマイズできる余地が十分すぎるほどある。つまりカスタムプロセッサを設計するためのCPUだともいえる。

これを開発したのはもちろん、教育上の配慮で学生が自分で作れるCPUコアという目的だったが、それだけではない。今後、チップレットや2.5D/3D-ICなどで注目されているヘテロジニアスなプロセッサコアが一つの半導体製品に搭載されるようになる。CPUにGPU(お絵かき用のプロセッサ)、DSP(高度な積和演算専用のプロセッサ)、ISP(イメージ信号プロセッサ)など様々なヘテロなプロセッサが載るようになると、命令セットをそれぞれに応じて備えなければならない。そこでヘテロ集積時代に備えて命令セットを1本化しよう、と考えた。基本命令を47個に決め、これに自由に追加できるようにしたのである。

米国では、様々な企業や大学がRISC-VコンソーシアムであるRISC-V Internationalに加盟しているが、基本的にオープンソースということで中国メーカーも多い。これまでは欧州と日本だけが静かだったのだが、今回のニュースで欧州でも始まった。やはりRISC-Vは誰でもいじれる民主的なCPUコアであり、しかも性能も高いとKrste教授は語っている。無駄な命令がなく、処理速度を上げられるようだ。

RISC-Vに対して、x86プロセッサは1500個も命令があり、Armでさえも後位互換性を取り込んできたことで500個もある。RISC-Vの47命令は圧倒的に少ないReduced

Instruction Setである。

ただ、RISC-Vは誰でもライセンスフリーで自由にいじれるため、基本構成は極めてプリミティブで、パイプライン構成やマルチコア対応などさまざまな手を入れなければ、最先端の競争力のあるCPUコアにはならない。そこで、米SiFiveや台湾Andes Technologyという、すぐにも使えるRISC-Vコア企業が出てきた。彼らからライセンス提供してもらって、自分のSoCを開発する半導体メーカーが多い。日本ではルネサスエレクトロニクスがRISC-Vを推進しており、Armコアももちろん備えており、様々な顧客に対応する。

日本では唯一といえるだろうが、デンソーからスピンオフした半導体設計会社のNSITEXE(エヌエスアイテクセ)社がRISC-Vコアをライセンス提供している。今回の欧州の新会社はおそらくNSITEXEやSiFive、Andesらとの競合になるだろう。

RISC-Vコアを欧州半導体メーカーたちが個々に開発するよりも、共通のRISC-V会社が開発し、そこからライセンス提供してもらう方が無駄がなく、開発が速くいくだろう。このような読みが欧州勢にはありそうだ。

そして、欧州は自動車産業が強い。自動車は今後SD-V(Software Defined Vehicle)と呼ばれるコンピュータの塊になり、OTA(Over the Air)を通じてソフトウエアを更新して機能を追加・修正などができるようになる。現在のようなECUが100個近くにも膨れ上がり、重量とワイヤハーネスの複雑さを改善するため、ドメインアーキテクチャやゾーンアーキテクチャなどに移行する。CPUがカギを握る時代に来ることは目に見えている。近い将来、車載用半導体にも5nm、3nm相当のプロセス技術や2.5D/3D-IC技術などの最先端半導体技術が使われるようになる。低コストのRISC-Vは間違いなくその中心に来るだろう。そして、自動車から他の産業用、さらに民生用、社会インフラ用へと広げていくことになる。日本だけがのんびりしていて大丈夫か?

円安は日本の競争力を奪う

(2023年8月 3日 21:37) 最近、円安は日本経済にとって良くないのではないかと思うようになった。かつて円高は、輸出企業にとって悪とされた。ドル表示での価格が高くなりすぎて日本製品は高価になり、輸出企業の製品が売れにくくなった。しかし、半導体産業では、2021年の世界半導体産業に占める日本企業のシェアが10%だったが、22年は円安のせいもあり、9%に落ちた。

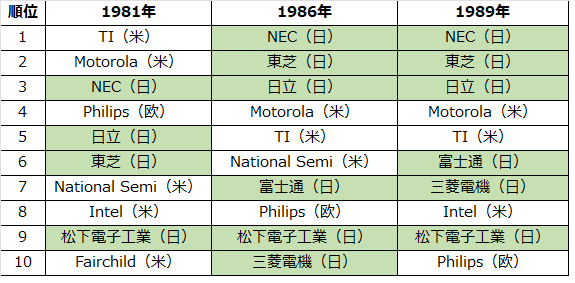

日本の半導体企業が世界のトップになったのは、1985年9月のプラザ合意によって円高が容認された直後からである。合意前に1ドル=242円だったのが、1985年末には200円を切り、86年には1ドル=150円まで進んだ。そのおかげで突如、1986年の世界半導体ランキングのトップにNECが来た(表1)。2位東芝、3位日立製作所、4位Motorola、5位TI、6位National Semiconductor、7位富士通、8位Philips、9位松下電子工業、10位三菱電機と日本企業が6社も占めるようになったのである(参考資料1)。

表1 円高になった途端日本メーカーがランキングの上位に 出典:ガートナーデータクエスト、EDN Japan特別号「エレクトロニクスの50年と将来展望」

円安の時代は、例えば1981年でも日本の半導体産業は力をつけていたが、トップにはなれなかった。1980年代前半まではTIとMotorolaが常に1位、2位争いをしており、1981年でもNECの3位がやっとだった。

世界の半導体産業はドルベースで比較するため、円高であれば日本円での売上額が少なくてもドルにすると増えて見えるのである。ただ、円高が進みすぎると、輸出産業の製品価格が上がりすぎて売りにくくなる、という現象がクルマなどの産業で起きた。もちろん製品に付加価値がなければ価格競争に陥り円高は競争力が低下する。要は、付加価値を上げた製品であれば、円高でも競争力はあるのだ。

1ドル=100円の感覚が米国では当たり前だったころ、1ドル=80円台まで来るとさすがにきつい。外国人が日本に来る場合にはドルをたくさん支払わなければならなくなった。かつて2005年ごろの猛烈な円高で、輸出産業が苦しんでいた頃、あるアメリカ人から円高であなたの国の経済はいいわね、と言われたことがある。円高=日本経済に悪い、という図式が頭にあった筆者にはガツンと感じた。確かに、円高だと、原料や部品、部材を安く輸入できる。むしろ、円高で製品に付加価値を付けて売る方が日本産業にとっては良いのではないだろうか、と思うようになった。

円安は、日本のお金が安く評価されていることを表している。いつまでも円安が良いと思うようでは、日本の経済は良くならないのではないだろうか。円安が続けば、海外旅行、出張にはコストがかかる。輸出産業は製品をドル価格で安く売れるが、輸入する原料費が高くついてしまう。

結局、半導体産業だけではなくGDPも世界が上がっているのにもかかわらず日本だけがフラットでいるから、すなわち経済が成長していないから、輸入価格が高くなる。さらに円安になっているため、日本は輸入製品が高い。このため日本国内の物価を上げざるを得なくなっている。円安は日本を苦しめていると言えるのではないだろうか。

参考資料

1.

「エレクトロニクスの50年と将来展望」、EDN Japan特別号(現在休刊)、2007年1月1日、旧リードビジネスインフォメーション社発行

現代版「荒野の7人(Magnificent Seven)」とは

(2023年6月11日 15:45)近頃米国では、GAFAとかGAFAMなどと言わないらしい。Apple、Microsoft、Google、Meta、AmazonにTeslaとNvidiaを加えて、「Magnificent Seven」と多くのメディアが呼び始めた。大きな影響を与えるビッグテック企業7社をこう呼んでいる。

Magnificentとは、英和辞書を引くと、「壮大な、雄大な、素晴らしい、見事な、拡張の高い、崇高な」などの意味がある。Magnificent Sevenは日本名「荒野の7人」である。ユル・ブリンナーやスティーブ・マックィーンなどが出演したかつてのハリウッド映画だ。その原作は、いうまでもなく黒澤明監督・三船敏郎の「七人の侍」である。ただ、ビッグテック企業をMagnificent Sevenと名付けたのは、バンク・オブ・アメリカ(Bank of America)だという。

従来のGAFAMにTeslaとNvidiaを加えたのは、成長性の大きな企業だからだ。Teslaはただ単に電気自動車の先駆者であるだけではなく、クルマの将来の姿をEVに組み込んでいる。バッテリシステムでは床一面に敷き詰める方式で、車体の安定性を確保するとともに低コスト化のためのプラットフォームとしての役割も担う。またコネクティビティではクルマに搭載するソフトウエアをOTA(Over the air)で走行中でさえも更新できるシステムを導入している。さらにインバータには高耐圧のSiC MOSFETを採用して急速充電にも対応できる半導体を使った。

Nvidiaはファブレス半導体メーカーとして2022年は世界で10位か11位に位置するメーカーにありながらも、時価総額が1兆ドル近くにも上った。単なるゲーム用のアクセラレーションカード(ボード)をゲームPC向けに製造している一方で、AIの基礎となっているニューラルネットワークモデルの演算にも使って学習させてきた企業である。GPU(グラフィックスプロセッサ=お絵かき用の半導体)というハードウエアだけではなく、学習させるためのCUDAソフトウエアプラットフォームや、AIや生成AIなどで大量の学習データだけではなくソフトウエアでもさまざまなAIライブラリを取り揃えている。

今や、さまざまなAIメーカーがChatGPTに代表される生成AI用の学習データを作りこむためのGPUをNvidiaに求めており、その製造を担当するTSMCの生産量が全く間に合わないほどのGPUへの要求が来ているという。

旧GAFAMの内、もともとファブレスながらも製造業を志向してきたAppleは自前の半導体でiPodをはじめ、iPhone、そしてMac PCにまでCPU(あるいはSoC: System on Silicon)を設計してきた。そのため半導体企業からエンジニアを連れてきた。Appleはさらに通信用の半導体も自前で設計しようともくろんでいる。Qualcommの特許料が高いことを嫌ったためだ。また、ネットワーク用のチップにも進出するため、Broadcomとも取引を始めた。

いわば純粋のファブレス半導体メーカーとしてNvidiaとAppleがMagnificent Sevenに含まれているが、実は他のITサービス業者MetaやAmazon、Microsoft、Googleもまた、自前の半導体を作っている。そしてTeslaでさえも自動運転のためのAIチップを設計開発しており、モデル3に搭載している。これからのクルマがSoftware-Defined Vehicle(ソフトウエアで定義されたクルマ)になることを見越しているからだ。

こうやって見てくると、Magnificent Sevenと呼ばれる企業は全社とも自前の半導体を設計し、競合他社との差別化を図っているといえそうだ。日本のIT企業が世界で羽ばたくためにはやはり自前の半導体を持ち、自社のITシステム(クラウド、データセンターなど)の差別化を図る必要があるようだ。それがなければアマゾンやマイクロソフトなどITサービス業者(ISP)のサービスで十分事足りるのである。