半導体業界の最近のブログ記事

現代版「荒野の7人(Magnificent Seven)」とは

(2023年6月11日 15:45)近頃米国では、GAFAとかGAFAMなどと言わないらしい。Apple、Microsoft、Google、Meta、AmazonにTeslaとNvidiaを加えて、「Magnificent Seven」と多くのメディアが呼び始めた。大きな影響を与えるビッグテック企業7社をこう呼んでいる。

Magnificentとは、英和辞書を引くと、「壮大な、雄大な、素晴らしい、見事な、拡張の高い、崇高な」などの意味がある。Magnificent Sevenは日本名「荒野の7人」である。ユル・ブリンナーやスティーブ・マックィーンなどが出演したかつてのハリウッド映画だ。その原作は、いうまでもなく黒澤明監督・三船敏郎の「七人の侍」である。ただ、ビッグテック企業をMagnificent Sevenと名付けたのは、バンク・オブ・アメリカ(Bank of America)だという。

従来のGAFAMにTeslaとNvidiaを加えたのは、成長性の大きな企業だからだ。Teslaはただ単に電気自動車の先駆者であるだけではなく、クルマの将来の姿をEVに組み込んでいる。バッテリシステムでは床一面に敷き詰める方式で、車体の安定性を確保するとともに低コスト化のためのプラットフォームとしての役割も担う。またコネクティビティではクルマに搭載するソフトウエアをOTA(Over the air)で走行中でさえも更新できるシステムを導入している。さらにインバータには高耐圧のSiC MOSFETを採用して急速充電にも対応できる半導体を使った。

Nvidiaはファブレス半導体メーカーとして2022年は世界で10位か11位に位置するメーカーにありながらも、時価総額が1兆ドル近くにも上った。単なるゲーム用のアクセラレーションカード(ボード)をゲームPC向けに製造している一方で、AIの基礎となっているニューラルネットワークモデルの演算にも使って学習させてきた企業である。GPU(グラフィックスプロセッサ=お絵かき用の半導体)というハードウエアだけではなく、学習させるためのCUDAソフトウエアプラットフォームや、AIや生成AIなどで大量の学習データだけではなくソフトウエアでもさまざまなAIライブラリを取り揃えている。

今や、さまざまなAIメーカーがChatGPTに代表される生成AI用の学習データを作りこむためのGPUをNvidiaに求めており、その製造を担当するTSMCの生産量が全く間に合わないほどのGPUへの要求が来ているという。

旧GAFAMの内、もともとファブレスながらも製造業を志向してきたAppleは自前の半導体でiPodをはじめ、iPhone、そしてMac PCにまでCPU(あるいはSoC: System on Silicon)を設計してきた。そのため半導体企業からエンジニアを連れてきた。Appleはさらに通信用の半導体も自前で設計しようともくろんでいる。Qualcommの特許料が高いことを嫌ったためだ。また、ネットワーク用のチップにも進出するため、Broadcomとも取引を始めた。

いわば純粋のファブレス半導体メーカーとしてNvidiaとAppleがMagnificent Sevenに含まれているが、実は他のITサービス業者MetaやAmazon、Microsoft、Googleもまた、自前の半導体を作っている。そしてTeslaでさえも自動運転のためのAIチップを設計開発しており、モデル3に搭載している。これからのクルマがSoftware-Defined Vehicle(ソフトウエアで定義されたクルマ)になることを見越しているからだ。

こうやって見てくると、Magnificent Sevenと呼ばれる企業は全社とも自前の半導体を設計し、競合他社との差別化を図っているといえそうだ。日本のIT企業が世界で羽ばたくためにはやはり自前の半導体を持ち、自社のITシステム(クラウド、データセンターなど)の差別化を図る必要があるようだ。それがなければアマゾンやマイクロソフトなどITサービス業者(ISP)のサービスで十分事足りるのである。

エイブリックの社長が書いた「展職のすすめ」の本に共感

(2023年3月29日 21:07) 「感じる半導体、アナログ半導体」のテレビコマーシャルでおなじみのエイブリックの社長兼CEOの石合信正氏の書かれた「展職のすすめ」(幻冬舎)を読んだ。本のタイトルを見た時、社長自らサラリーマンに対して転職を進めるのか、と思った。エイブリックの社員も読むかもしれないから、社長自ら転職を進めていると受け取られるのではないか、と思ってしまった。しかし、読んでみて、そうではないことに気が付いた。

図1 石合信正氏が書いた「転職のすすめ」と、「日本の技術力を持つ半導体メーカーに外資系スピード感をとり入れたら働きがいのある会社に生まれ変わった」の2冊

この本は転職ではなく、展職と序章で表現しており、発展する転職を表している。「転職を一度でも考えたことのあるビジネスパーソンに捧げます」、と言われても、やはり当初の懸念は消えなかった。なぜか。企業の人事評価が「昭和の大企業」のような年功序列ではなくジョブ型に変わってきたこと、さらに大企業でさえも倒産のリスクを抱えるようになったこと、も背景にある。「この会社に入ったからもう一生安泰」、という時代ではなくなってきたのだ。

そうすると、あくまでも自分のスキルを磨くことがカギとなる。ただ単に転職を進めるのではなく、自分を成長させるために転職を石合氏はこれまで6回も繰り返してきたという。自分の成長を測るために自分自身の評価も行う。特にマーケティングで利用されるSWOT(Strength:強さ、Weakness:弱点、Opportunity:チャンス、Threat:脅威)分析の手法を自分自身に当てはめてみる。自分の強さとは何か、弱点は何か、市場のチャンスはあるか、市場の脅威は何か。これらの指標を使って冷静に自己分析してみようと勧めている。

この本では、転職する際の心構えや注意事項などはもちろん紹介されているが、転職しても4~5年はしっかり働くことを勧めている。転職はあくまでも自分の成長に結びつくものでなければならないからだ。半年くらいで転職を繰り返すだけでは何も身につかない。

仕事が楽しいと感じる会社にするのが経営者

石合氏の本は実は2冊立て続けに発行されている。その前に読んだ本は長いタイトルで、「日本の技術力を持つ半導体メーカーに外資系スピード感をとり入れたら働きがいのある会社に生まれ変わった」(幻冬舎)であった。この本は、エイブリックの社長として、いかに社員を鼓舞してモチベーションを上げることに腐心していることがよく表されている。

会社の仕事は楽しいと思わなければ、個人のモチベーションも業績も上がらない。社員がこの会社に来て働いてよかった、という気持ちにさせることが非常に重要である。このような気持ちを社員に持たせる経営者こそが実は会社の生産性を上げられるのだ。社長が社長室にふんずりかえっているようでは、社員は社長についていかない。社長が真っ先にやるべき仕事は、エンジニアやセールスパーソン、人事・総務・財務などで働く人をいかに鼓舞するかであり、彼らの自己実現を支援することだ。

石合氏は、従業員がワクワクしながら働ける職場を従業員と一緒になって改革を進めたという。この結果、従業員の能力が大いに発揮されたことで、新製品の開発も進んだ。同時に利益を重視して、行き過ぎた低すぎる製品価格を元に戻すという活動も行い、営業職の考えをがらりと変えた。

実は外資系半導体のトップを取材すると、同様に社員を鼓舞する社長が多く、日本の社長とは大きく違う。この本「~~外資系スピード感をとり入れたら~~」で出てくる社員がワクワクする職場、やらされ仕事ではない職場を実践している米国企業の経営者に、筆者はずいぶん出会った。これまで取材してきた米国企業と照らし合わせながらこの本を読むと、まさに我が意を得たり、という個所が実に多い。

いろいろなイベントやパーティでエイブリックの社員に会うと、みんながみんなぜひ取材に来てくれ、という。これまでこんなことを言う社員に出会ったことがなかった。面白い会社だな、と最初は思った。最終的に石合社長に取材し、話を聞くと合点がいった。エイブリックでは社員が社名だけではなく、社歌を提案した。それもギターやドラムを駆使したロック調の社歌である。面白いではないか。

ソニーを飛び出し高耐圧GaN半導体でEVや再エネ市場を狙う

(2023年2月11日 13:45) なぜGaN(窒化ガリウム)のパワー半導体を扱うのですか、と聞くと、即座に「日本が発明した材料だから」と答えた小さなベンチャー企業がいる。社員14名の小さな企業だが、試作生産できるようなクリーンルームを備えた半導体プロセス工場を持っており、GaNウェーハやGaNデバイスを試作できる技術力を持つ。

元ソニー中央研究所で化合物半導体を手掛けていたエンジニアの成井啓修氏(図1)が2020年4月に、このベンチャー企業「パウデック」の代表取締役に就任、従来の常識を超えた1200Vという高耐圧のGaNパワートランジスタの商品化を指揮してした。GaNパワー半導体は、次世代半導体ではなく、もはやビジネスの段階に入っている。

図1 パウデックの代表取締役の成井啓修氏(左) 右は同社取締役・電子デバイス技術総括の八木修一氏

パウデックを創業したのは、ソニー中央研究所の先輩であった河合弘治氏で、光エレクトロニクスに注力するソニーを飛び出し、パウデックを創業、GaNパワー半導体の開発を目指してきた。ソニーで培った化合物半導体のパワーへの応用を狙うためだった。これまで基本特許を13件取得し、海外特許も9件所有する。職人的な河合氏は社長職を後輩に譲り、ビジネスを任せるようになった。試作を繰り返し高速動作や信頼性も確認し終え、これからビジネスを推進しようという段階だ。

実はGaNパワー半導体市場は、すでにビジネスが活発で、スマートフォンの急速充電や、電源アダプター用PMICで製品が多数出ている。米国のNavitas SemiconductorとPower Integrationが1位、2位争いで大きくリードしている。いつの間にかTransphormやInfineon Technologies、EPC、パウデックなどは技術で先行していたはずなのにビジネスとしては後発組になってしまった。

ところが、パウデックの技術はずば抜けて耐圧が高い。パワー半導体の世界では、シリコンよりも絶縁耐圧が約1桁高いGaNとSiCの結晶は、これから本格的に普及する電気自動車への期待が大きい。しかし、1200Vの耐圧を持つSiCに対して、横型構造のGaNは650Vどまりだった。電気自動車の急速充電には800Vが必要であるため、SiCしかない、という認識がこの世界の常識だった。ところがパウデックは、1200Vはもちろん、3300Vや1万Vにも対応できるデバイスを試作していた(高耐圧か技術の詳細は参考資料1を参照)。

ただ、同社のGaNトランジスタは、ゲート電圧がゼロボルトでも電流が流れるノーマリオン型であり、このトランジスタ1個ではゲート電極にマイナスの電圧をかけなければならないため、2電源必要となり使いにくかった。しかし、GaNトランジスタを使いやすくするため、MOSFETをGaNトランジスタのソース側にカスコード接続してゲート電圧がゼロでもオフできることはこの分野では常識。GaNトランジスタがノーマリオン型としても電源が1個で済むため、もはや不利益ではなくなった。しかもオンからオフにスイッチングするときも高速性は保っていることを実証しているうえに、放出されるノイズも少ない。

信頼性試験を行い、1200Vをかけたまま、150℃の高温バイアス試験を24個のショットキーダイオードでテストしたが、100%全く劣化せず、1000時間はクリアしている。

パウデックはこれからのEVの急速充電や、再生可能エネルギーのパワーコンディショナーには欠かせない高耐圧トランジスタとしてこれまでにないGaNトランジスタの商品化を進める。ビジネスモデルはGaNウェーハの提供、GaNパワー半導体の試作製造販売、さらにGaNトランジスタ製造のライセンス販売とサポートなどである。

1200Vで20AのGaNトランジスタは電気自動車の急速充電器や、再生可能エネルギーのパワーコンディショナーなどに要求が高まってきている。パワー半導体を使ってソーラーなどの直流や、風力や水力などの交流から50Hzあるいは60Hzの整った電力を作り出すのに向いている。600V程度のパワー半導体の半分の数でシステムを構成でき、しかもインダクタ(リアクトル)などの巨大なコイルを小型にできる可能性があるからだ。パワーシステムとしては低コストになるというメリットがある。

先端という言葉が大好きな経済産業省はこれまで、パワー半導体やアナログ半導体には見向きもしなかったが、最近外圧(米国)によって、アナログやパワーの半導体も重要であることを理解し始めた。パウデックのような小さな会社でも優れた技術を持つ企業にはぜひ目を向けてほしいものだ。

参考資料

1.「GaNの常識を覆す1200Vの技術でEV市場を狙うパワー半導体ベンチャー」、セミコンポータル、(2023/02/10)

ルネサス、2022年の売り上げは前年比51%増の1.5兆円に

(2023年2月 9日 21:55) かつて、一度地獄を見たルネサスエレクトロニクスが見事に復活を遂げた。2022年度(12月期)の決算で、ルネサスの売上額が前年比51%増の1兆5000億円を突破したのだ。本業の利益を表す営業利益は売上額1兆5027億円の37.2%にあたる5594億円を計上した。増収増益となる成長企業を実績として示した。最近の半導体で年成長率50%を突破した企業はNvidiaやAMD、Qualcommなど超優良企業しかいない。ルネサスもこういった企業の仲間入りしたのである。

今のルネサスが変わったな、と感じたのは新型コロナ期に突入した2020年のことだ。前年の2019年に社長兼CEOとなった柴田英利氏が会社を大きく変えた。ルネサスの半導体事業は大きく分けて車載事業(正式名称はオートモーティブソリューション事業本部)と産業向け事業(正式名称はIoT・インフラ事業本部)の2本立て。自動車産業は日本が得意な分野であるから日本人がトップを務めるとして、産業部門のトップにシリコンバレーにいるSailesh Chittipeddi氏を執行役員として据えたのである。

図1 ルネサス経営陣はグローバル 出典:ルネサスエレクトロニクスのホームページ

日本企業が海外企業を買収してもこれまでは、海外部門は海外に任せっきりが多かった。ましてや経営陣に取り込む人事をした企業はほとんどない。

ルネサスが大きく変わったと思った事実が2020年に二つあった。一つは、新型コロナが世界中に蔓延し人工呼吸器が不足し始めたころ、人工呼吸器の最大手であり、特許を持つアイルランドのメドトロニック社がその電子回路ボードを無償で公開した。そのニュースをキャッチしたわずか10日程度後にルネサスが人工呼吸器向けの回路ボードを開発したというニュースリリースを流したのである。以前のルネサスでは考えられないスピードだ。

もう一つはその年のはじめに、欧州のテレコム業界が開いたオンラインウェビナーにおいて、5G時代には基地局の設計が大きく変わり、O-RAN(Open Radio Access Network)技術へシフトすることを知った。わずか数カ月後のルネサスのオンライン会見の席上、IoT・インフラ事業部トップのChittipeddi氏が、ルネサスはO-RAN市場にも入っていくと述べたことだ。このスピード感もかつてのルネサスにはなかった。Chittipeddi氏はシリコンバレーでの新しい技術やビジネスの動きについても東京本社に報告してくれるそうだ。東京側もそれを聞いてすぐに対応するという。

そして、本日の決算説明会で海外売上比率を質問したところ、今や日本の売り上げは20%強しかなく、米国10%、欧州20%弱、中国30%、中国以外のアジア20%だという。もはや完全なグローバル企業になった。これこそが日本企業の勝ちパターンである。

日本の半導体製造装置がなぜ強いか。日本のユーザー(半導体メーカー)が弱くなり装置を買ってくれなくなったから、さっさと見切りをつけて海外に売りに行ったからだ。このため東京エレクトロンの海外売上比率は85%にもなり、アドバンテストのそれは95%にも達する。ルネサスも日本の遅れた顧客よりも海外を強化したことで増収増益の成長企業に変身できたのである。

これまで買収した企業の内、IDTはシリコンバレー、Dialogもシリコンバレーと英リーディング市(ロンドンの西64km、オクスフォードの南39km)に拠点を持っている。Intersilは旧Harris Semiconductorでフロリダにある防衛半導体の古い企業だった。ルネサスの経営陣はもちろんIDTとDialogの経営幹部が多い。シリコンバレーは、ベルギーのImecや英ケンブリッジ地区などがモデルとするハイテク地区。筆者はシリコンバレーでApple向けのPMICを設計していたDialogを訪問したことがある。シリコンバレーでは新しい技術に接することが日常的。その情報を日本にも持ち込んでルネサスが真っ先に採用することで海外売り上げを高めていった。

10年前にインドから日本の組み込みシステム展に出展していたインド企業のエンジニアに取材していた時に、ふとルネサスのマイコンを使っている、という話になった。どこからそれを手に入れたのかを聞いたところルネサス欧州を通じて入手したと答えていたが、日本のルネサスには誰一人インドにマイコンが流れたことを知っている人はいなかった。

今は全く違う。ルネサスはインドの組み込みシステム企業からも受注しており、インドとの距離は全く短くなった。ルネサス社内には「もう日本人は少数民族になってしまいました」と冗談交じりに話す人もいる。グローバル企業となったルネサスはこれからもさらに成長できるだろう。なにせ日本の技術を持ち、海外の先端技術トレンドをいち早く取り入れ、海外ビジネスを獲得できるようになったからだ。ルネサスの成功は、今後の日本企業の一つのモデルになるだろう。

サブコンのTSMCこそ世界一の半導体メーカー

(2023年1月22日 15:38)先日、米市場調査会社のGartnerから世界半導体企業ランキングが発表された、1位はSamsung、2位はIntel、3位SK Hynix、4位Qualcomm、5位Micron、6位Broadcom、7位AMD、8位TI (Texas Instruments)、9位MediaTek、10位Appleという順番だった(表1)。

表1 Gartnerが調査した世界半導体企業トップ10ランキング 出典:Gartnerのデータを筆者が翻訳

これを見てあれ、と気が付かれた人も多いと思う。今をときめく台湾のTSMCが入っていないのだ。実はGartnerは、半導体製品を作っているメーカーを集計している。半導体メーカーにはSamsungやSK Hynixのようなメモリを作るIDM(設計も製造も手掛ける垂直統合のメーカー)と、QualcommやBroadcomのようなファブレス半導体とがある。いずれも自社ブランドの製品を販売している。しかしTSMCは製造だけを請け負う業者であり、いわゆるサブコントラクタ(通称サブコン)である。このため自社ブランドの半導体製品は持っていない。

これに対して、TSMCに製造を発注しているファブレス半導体の企業は、自社ブランドでビジネスを行っている。ファブレス半導体企業のP/Lでは、TSMCへの製造依頼はコストとして算出される。しかしTSMCにとっては製造サービスの売り上げである。そして、Gartnerが調査しているのはあくまでも半導体製品の市場規模である。このため自社ブランドの半導体製品を持つ企業を集め、その合計額が半導体販売額あるいは半導体市場となる。もし、TSMCの売り上げを半導体メーカーの売り上げに加えると、市場規模を二重に数えることになってしまい、正確な市場規模を求められなくなる。そこで統計上はTSMCを半導体メーカーに加えないのである。Samsungの数字もファウンドリ事業を除いている。

もはやTSMCは10兆円企業

ではTSMCの売り上げ規模はどのくらいか。2022年第4四半期における同社の決算報告では、2022年の売上額も算出している。それを見ると、TSMCの2022年の売上額は758.8億ドル(1ドル=130円で計算すると)9兆8644億円になる。もはや10兆円企業となっている。つまり、ブランドを持たないサブコンメーカーが10兆円企業なのだ。

ブランドを持つ半導体企業のトップSamsungの売上額が655.9億ドルでありTSMCの売上額はそれよりも100億ドル以上も多い。半導体産業ではサブコントラクトメーカーがブランドメーカーよりも多く稼いでいる。

もちろん、TSMCは世界一の半導体メーカーであり、台湾の学生が最も入りたい企業のトップメーカーでもある。このため毎年優秀な学生がTSMCにどんどん集まってくる。日本人の優秀な学生もかなり台湾のTSMCで働いているそうだ。強いTSMCはますます強くなる。

もともと台湾企業には昔から、名より実を取る企業が多い。かつてはHewlett-PackardやDell、Compaq、IBMなど米国のパソコンメーカーのサブコントラクタであったエイサーやコンパルなども名を捨て、実を取って成長した。エイサー(Acer)は成長した後に自社ブランドのパソコンを設計・製造・販売するようになった。AppleのパソコンやiPhoneを製造している鴻海精密工業もサブコンである。その鴻海もTSMC同様、2022年の売上額は6兆6219億元(2185億ドル)と、売り上げ28兆円を超える巨大な企業となっている。

名を捨て、実を取る、台湾の企業文化は日本にはなじめなかった。サブコン=下請け、という図式から長い間、日本企業は抜け出せず、名をとることに一生懸命だった。しかし、結局成長できなかった。今やブランド力も失われている、ソニーやパナソニック、東芝、日立といったブランドは、世界ではもはや小さくなった。

問題山積のラピダス社が船出、問われる解決姿勢

(2023年1月 2日 21:34)新年明けましておめでとうございます。

昨年終わりになって、ラピダス社が活動し始め、賛否両論が湧き上がっていた。大きく期待する声と、どうせダメだろう、という声だった。これらを整理してみよう。

図1 2023年元日における成田山新勝寺

ラピダス社は、国が周到に準備した「国策会社」である。出資企業を募り2022年8月に設立された。経済産業省が「ポスト5G情報通信システム基盤強化研究開発事業」のうち、「研究開発項目②先端半導体製造技術の開発」に関する実施者の公募を行い、ラピダス社を採択し、700億円を補助金としてだすことを決めた。決めたのが発表する少し前の11月である。

同時に2nm相当のプロセス技術を開発する研究開発会社LSTC(技術研究組合最先端半導体技術センター)も設立した。ここに大学と国立の研究所も参加する形をとっている。2nm相当のプロセス技術を開発してから量産に持っていくため、研究開発会社も必要としたためだ。

これまでの発表で決まったことはこれだけだ。これだけでうまくいくのかいかないのかを議論している状態である。海のものとも山のものともわからない。

これまでの国プロとの違い

ただ、これまでの国家プロジェクトとは大きな違いは大きく四つある。一つは、民間企業の形をとっており、元財閥系総合電機の集合体であった国プロとは全く異なっている点だ。責任の所在が明確に、Rapidus株式会社にある。国プロでは責任所在があいまいで、国が主導して運営してきたため、失敗しても「成功」という評価をした。このため失敗の分析を行わなかったため、失敗を教訓として生かせなかった。

2番目の理由は、かつての国プロでは個別的に素晴らしい成果の上がった研究業績でさえ、プロジェクト終了後には参加した総合電機の経営陣はそれらの業績を全て捨てたこと。半導体産業そのものを憎んでいたからだ。彼らがよく言っていた言葉は「当社は半導体が悪いから、全社の業績が悪い」だった。半導体部門を捨ててみて初めて、本体の公共部門が悪かったから会社全体が悪かったことに気づいた。全て後手後手だ。その後、総合電機がリストラやって利益は出るようになったものの、売り上げは全く伸びていない、すなわち成長していないことは周知の事実だ。ラピダス社は総合電機とは独立した団体。

3番目は、オールジャパン体制をやめたことである。海外企業との提携もありということで、さっそくベルギーの世界的な半導体研究開発会社imec、そして2nm相当のデバイスを使いトランジスタを試作したIBMと立て続けに共同開発のための提携をした。半導体のサプライチェーン(研究開発から設計、製造まで)は1国だけでは構築できない。無理にオールジャパンをやっても現実的ではない。かつてimecは、日本の国プロであったEIDEC(日本でEUVのマスク技術を開発する企業)や産業技術総合研究所とも提携しようと模索していたが破断してきた。

4番目はラピダス社が半導体専門のファウンドリ企業であるということだ。これまでの日本の半導体産業は、総合電機の一部門にすぎず、自分で経営判断できなかった。国プロでは、旧財閥系の総合電機の経営者が経産省との窓口になっていた。公共事業部門のトップが経営陣につくという総合電機には、ITと半導体の役員はとても少なく、資金も人材(人事)も公共部門の役員に支配されていた。世界の半導体会社は韓国のSamsung以外は全て半導体専門企業である。かつての日本の半導体企業では、素早い判断、Agile(素早い対応)、resilience(素早い復帰対応)などという言葉とは無縁であった。

問題は山積

これまでの国プロや大手半導体企業とは違うだけで期待はできないが、誕生したこと自体、これまでの企業とはビジネスへの姿勢が全く違う。かつての日本は、投資すべき時に海外のライバル企業が投資しても、投資しなかった。EUV技術に対しては、ニコンやキヤノンは光源の出力が小さすぎてとても実用化できるかどうかわからない早い時期に、大きな投資はできないと考え早期に白旗を上げた。もし光源の出力が上がりEUVがうまくいくことがわかれば後で参入すると言っていた。

オランダのASMLは、光源の出力がまだ小さい時期にリソグラフィシステムの全体設計を最初から始めていた。光源の出力が使えるレベルに上がってくれば、それを使えばよいと考えていた。エキシマレーザーリソグラフィで生産性の高いツインスキャン技術を開発していたASMLは、ArF/KrFレーザーリソで日銭を稼ぎながら、EUV開発に邁進してきた。それでも開発費が足りなくなると、EUVリソの潜在ユーザーであるIntelやSamsung、TSMCから開発費を分担してもらった。優先的に装置を提供する条件を出していた。

ラピダスはこれまでの日本的な企業とは違う姿勢を打ち出している。海外との提携や人材、ダイバーシティへの姿勢など、これまでとは違う。だからと言ってラピダスが成功するための課題は多い。

・2nm相当プロセス量産まで(2025~27年)の日銭を何で稼ぐのか?

・2nm相当のプロセスの実際の最小寸法は11~12nmになるだろうが、エリアスケーリング技術(DTCO)を自社開発するための設計の道筋は出ていない

・資金調達を国頼みだけでは難しく、世界から調達できるか?

・海外の人材も含め半導体人材の育成の具体的な道筋がまだない

・2nm相当のプロセス工場の設立から運営までに数千億円の調達をどうするのか?4

・2nm相当のプロセスで何を作るのか、ユーザー開拓の人材採用はどうするのか?

・ダイバーシティを考えた人材の採用をどうする?

・半導体をけん引するITの最新情報が豊富なシリコンバレーとのつながり形成をどうする?

・ラピダス誕生で怒るTSMCとの関係修復を経産省はどう図っていくのか?

・出資企業の本気度は高いのか?お付き合いといっているところもある。

こういった山積みの課題が多いからと言って失敗するとは限らない。問題を一つ一つ解決していく姿勢があれば成功につながる。ただ、全社が問題解決に挑む姿勢を束ねることができるのか、「無理だ」という声をどう説得するのか、マネージャートップにいる経営者の手腕が問われる。

ブランド不要のファウンドリTSMCが世界半導体の頂点に立った

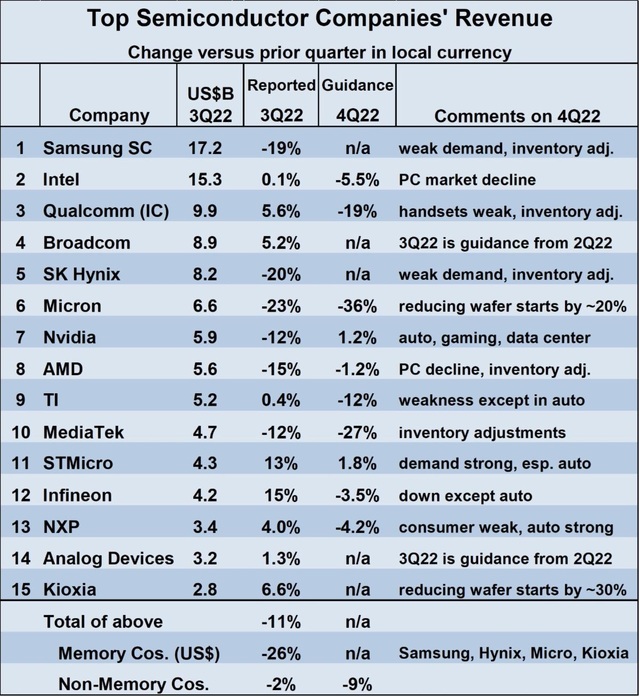

(2022年11月20日 13:56) TSMCが初めて世界ナンバーワンの半導体メーカーに立った。2022年第3四半期における世界半導体企業の上位15位までのランキングにおいて、TSMCがSamsung、Intelを抜き世界の頂点に立った。第3四半期のTSMCの売上額は202億ドル、第2位のSamsungのそれは172億ドル、3位のIntelは153億ドルとなった。

これは米市場調査会社のSemiconductor Intelligenceが各社による第3四半期の売上額をまとめた表1をベースにした。ここでは、ファウンドリの売上額を含んでいないものの、TSMCの売上額がすでに発表されていることからTSMCが首位になった。ファウンドリを含めないのは、次のような理由による。半導体各社の売上額を合計すると、世界半導体市場規模がわかるが、ファウンドリの売上額=ファブレスやIDM(設計と製造を手掛ける半導体メーカー)のコスト、となるため、ファウンドリを加えると半導体の市場規模が正確ではなくファウンドリの分をダブルカウントすることになる。とはいえ、ファウンドリも半導体製造会社であるから同じ売上額ランキングで表現することは適切だと思う。

表1 ファウンドリを除く世界の半導体企業ランキング 出典:Semiconductor Intelligence

WSTS(世界半導体市場統計)の発表によると、2022年第3四半期(3Q)の世界半導体市場は、前期比で6.3%減少した。第4四半期もよくないため、2022年の前半と比べ、後半は10%以上落ち込むとみている。この落ち込みの割合は、2009年の前半が2008年後半に比べ、21%低下したとき以来の大きな落ち込みだという。このときはリーマンショックによる影響だったが、わずか1年で回復した。

今回、2022年3Qの落ち込みはメモリメーカーがひどく、Samsungが前四半期比19%減、SK Hynixは同20%減、Micronは同23%減となっている。日本のキオクシアはまだましで同6.6%増と善戦してるように見えるが、単なる時期ずれの影響にすぎずない。むしろ9月末にウェーハ投入量を30%減らすことを発表している。

メモリメーカーとは反対に工業用や自動車用のチップに力を入れている半導体メーカーは好調で、欧州のInfineonは同15%増、STMicroelectronicsは13%増と好調だ。表1には掲載されていないが、トップのTSMCは、ドルベースで同11%増、台湾元ベースでは15%増となっている。

TSMCは第4四半期の見通しを3Qと同程度の199~207億ドルと見込んでいる。それでもTSMCは今後を警戒して、投資を当初予定の2割減としている。TSMCもほかの半導体メーカーと同様とみるのは間違い。TSMCの投資には未来志向の投資が多く含まれている。例えば、2022年2Qの投資では、「Capexの中で7~8割を2nmプロセスの開発に使った」と同社広報トップのNina Kao氏は述べている。つまり直近の5nmや4nm、3nmへの開発投資はすでに終わっているのである。量産投資も含めてのCapexであるため、「次の新工場への投資を遅らせているだけで、特に金額を減らしたわけではない」、というコメントも決算報告でCEOのC.C.Wei氏は述べている。

メモリメーカーの落ち込みは、ユーザーやディストリビュータの在庫調整にすぎず、将来への投資を減らすわけではない。この在庫調整にはせいぜい1年程度の期間がかかるかもしれないが、生産調整によって在庫を減らすだけである。むしろ、将来にわたって成長産業である半導体に投資する姿勢は変わらない。

しかも半導体メーカーの中でメモリメーカーが売り上げの山谷の差が最も大きい。1台のシステムにSoCやマイコン、電源ICなどは、同じ製品を1個あるいは2個しか使わないが、メモリはバイト単位で使うため最低でも8個か9個(誤り訂正のためのパリティビット用)ないし16個か18個以上を使う。使用量が1台のシステムによって大きく左右されてしまうのだ。このためSoCやシステムLSIの製造を手掛けるファウンドリの浮き沈みは小さい。

ファウンドリというブランドを持たない台湾企業が半導体企業のトップにのし上がったということは、半導体産業ではブランド力は消費者向けの産業よりもあまり意味を持たないということになる。名よりも実を取る台湾のビジネスは、いよいよ大きくなってきた。

またもバスに園児置き去り事故、レーダーセンサ設置を義務付けよ

(2022年9月 6日 09:33)またしても幼稚園児を送迎バスの中に置き去りにして死亡させるという事故が起きた。炎天下の中でバスの中は50℃にもなってしまう。こんな状況では大人でさえも何分もじっとしていられない。ましてや子供の体は大人と違って未だ頑丈にできていない。このような痛ましい事故は毎年どこかの保育園、幼稚園で起きている。子供は国の宝である。なぜ、こういった事故が繰り返されるのか。

幼稚園職員が人数をきちんと管理していればこのような事故は起きないはずだが、それでも起きているということは、単なる行政指導のようなインストラクションだけでは済まされないことを示している。大人や職員がしっかり管理さえすれば済むことではあるが、時に気のゆるみがでて、このような事故に至るのであろう。

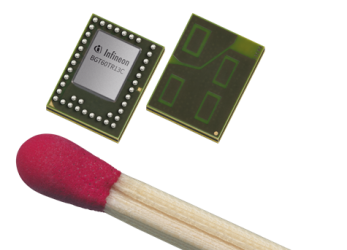

こうなると、たとえ大人がミスしても子供がバス内にいることをみんなに伝えるシステムがあれば防げるはずだ。実は、それに適したシステムがすでに出来ている。レーダーセンサ(電波センサともいう)だ。24GHzや60GHzなどのミリ波を用いたセンサを使えば実はそれがわかる。赤外線センサのように光を使うセンサだと、座席の陰に隠れていて見えない場合は検出できない。しかし、ミリ波レーダーを使ったセンサだと、座席の陰であろうと毛布の下であろうと人間には見えない所に幼児がいても、検出できる。

しかも、センサからのデータをデジタルに変換し、画像データにしたりあるいはテキスト情報にしたりして、4Gや5Gなどのセルラーネットワークから各自のスマートフォンに園児が残っている情報を届けるようにすればよい。それも運転手だけではない。センサからのデータを受け取る人が幼稚園の職員と園長などがみんなで共有していれば、万が一運転手がスマホからの連絡に気が付かなくても誰かが気が付く。場合によっては、園児の親にもその情報が届くように設定しておけば、みんながすぐに気が付いて事故を防ぐことができる。死と直結するシーンではプライバシーがどうのこうのという問題ではない。

図1 レーダーを使うセンサチップはアンテナ付きで数ミリ程度の大きさしかない 出典:Infineon Technologies

自動車側のシステムをさらに賢く(smartに)するなら、園児を検出したら自動的にエアコンが入るようにしておくことも可能だ。

ただし、レーダーセンサを製造できる半導体メーカーはInfineon

Technologiesなどまだ限られている。しかし、その将来性を見込んで開発し始めている日本の半導体メーカーもある。ルネサスが最近買収を決めたインドのファブレス半導体企業がそれだ。センサからシステムを組んでスマホで結果を見られるところまでどの企業が早くやるか、楽しみだ。

実は米国でも毎年10件くらい、クルマの中に幼児を置き去りにしてしまう事故が絶えない。このためレーダーセンサのクルマへの装着を義務付ける法律を定める議論を始めている。日本でも送迎バスだけではなく、車内に子供を置き去りにしてしまう事故が絶えない。レーダーセンサのようなハイテク機器は人の役に立つものであり、決してアクセサリではない。日本でもレーダーセンサの設置を義務付ける法律をさっさと制定すべきであろう。

SiCやGaNは次世代半導体ではない

(2022年8月20日 09:30)最近、あるベテラン半導体技術者と話していて、SiCやGaN、GaO2など新しい化合物半導体を次世代半導体と呼ぶのはおかしいね、という話になった。これまで最初に開発された半導体トランジスタはGe(ゲルマニウム)で作られていた。それがSi(シリコン)に代わった。その次は何か、と騒がれてGaAs(ガリウムひ素)やGaP(ガリウム燐)などの化合物半導体が開発された。青色半導体の材料としてGaN(窒化ガリウム)が登場してきた。半導体材料を研究してきてようやく実用化できそうになってきたのがSiC(炭化シリコン)だ。

図1 SiCウェーハ(2018年当時のローム製) 出典:筆者撮影

これらは化合物半導体ではあるが、当初は次世代半導体と呼ばれた。しかし、そう呼ぶにはふさわしくなかった。なぜならコスト的にも性能的にもシリコンLSIには適わなかったからだ。現在も次世代半導体も実はシリコンである。普遍的な半導体の価値は、集積化してさまざまな機能、システムをチップ上で実現できることだ。半導体トランジスタができてすぐ、IC(集積回路)ができた。しかもトランジスタ1個当たりのコストはほとんどゼロといえるほど少なくなったため、さまざまなシステムに使われるようになった。コストを安く作れる最高の技術がシリコンである。「神様の贈り物」とも言われる。

かつてシリコンよりも高速性能が得られるということで、GaAsのICを作ろうと研究開発が進んだ時代があった。実際、トランジスタ1個だけで比較するとSiよりも速い。これでICを作りコンピュータシステムを作ればSiよりも速いコンピュータができると期待された。1980年代は本気でGaAs ICが米国や日本で開発された。

ところがモノにはならなかった。シリコンは微細化が進むと共に性能上がり、消費電力は下がっていく。ムーアの法則に従い、シリコンICの性能はどんどん上がり消費電力は下がり、トランジスタの単価は無視できるほど安くなった。しかし、GaAsはウェーハそのものが大きくできず、シリコンとは違い価格が高く、しかも微細化できなかった。微細化するためのリソグラフィ装置がシリコン用に限られ、GaAs用には使えなかった。GaAsはSiよりも3世代くらい微細化が遅れた。シリコンだと90nm(0.09µm)ができた時に、GaAsでは0.25µmしか使えなかった。MOSやMISなどの電界効果トランジスタ(FET)が微細化できなければ性能は上がらず消費電力は改善されない。

のちに、GaAs ICの製品化を目指して開発していたVittesse Semiconductor社のCEOに聞いたことがある。なぜGaAsを止め、シリコンCMOS製品を提供するようになったのか。0.25µmまで微細化した時に、もはやシリコンのCMOSにはかなわなくなったことを悟ったからだという。この企業はシリコンCMOSのネットワークプロセッサやネットワークICの開発に切り替えた。

当初GaAsはSiに代わる次世代半導体ともてはやされた。しかし、集積化しても性能が出ず、しかもコストも下がらないために、Siに負けてしまったのである。GaAsやGaP、あるいはそれらの化合物は半導体レーザーとして通信機器や光ファイバの送受信器として大量に使われるようになった。GaAsはシリコンではできない光を発射する半導体だからだ。LEDとしても使われ、光の3原色のRGB(赤・緑・青)の内、青だけが長い間できなかったが、GaN材料で明るい光を出せるように改良が進み、今はRGB全ての光を半導体LEDやレーザーが出せるようになった。

また、トランジスタ単体や小規模のICなら今でもGaAsの性能はSiよりも高い。このため携帯電話やスマートフォンの送受信切り替えスイッチにはGaAsが使われている。

GaNやSiCは、高耐圧、大電流ではシリコンよりも性能が高く、電力効率は良い。そこで、パワー半導体に使おうというのが最近の動きである。確かにパワー半導体ではSiCやGaNはEMI(ノイズ)の大きさや使いにくさの面は残るが、シリコンのIGBTよりも性能は高い。しかも、SiのIGBTトランジスタでは必要だったバルキーなコイルやコンデンサを小さくできる。しかし、集積化はSiよりもしにくく、コストは10倍も高い。しかもコストはなかなか下がらない。SiCは固いし、処理温度は2000度にもなり、適切な炉を安く入手できない。ただし、高くてもトランジスタ単体として使う用途にはSiのIGBTを置き換える可能性はあるが、シリコンIC全体を取り替えるほどのメリットはない。

SiCやGaN、GaO2などは新しい化合物半導体であり、単体や小規模のICではある程度成長するだろうが、ICの主流には決してなりえない。だから次世代半導体というべきではない。今や「半導体」という言葉には、数十億トランジスタを集積した「半導体IC」の意味を含んでいるからだ。

TSMCが使う最先端のFinFET技術は日本人の発明

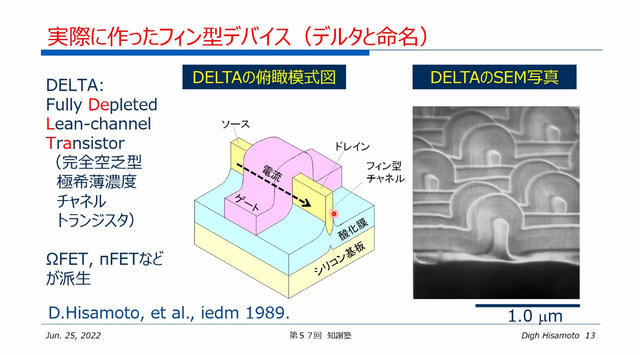

(2022年8月10日 00:25) FinFETの発明が日本人って知ってるかい?

2年くらい続いた半導体不足がさまざまな産業で影響を与えたせいか、半導体の専門用語であるFinFETという言葉を専門家ではない方たちまでが使うようになってきた。このFinFETとは、半導体集積回路(IC)の基本トランジスタであるMOSFETの変形であり(図1)、性能や消費電力の点で、従来のプレーナ型MOSFETよりも優れたトランジスタだ。集積化しやすく、小さな面積でトランジスタを小型にできるため、高集積ICにも適している。トランジスタがまるで魚のヒレ(fin)の形をしているため、FinFETと名付けられた。

図1 FinFETの概念図 出典:久本大氏、日立製作所

FinFETのFETは電界効果トランジスタ(Field

Effect Transistor)の略で、入力に電圧をかけると出力電流が流れるトランジスタ。トランジスタを最初に発明したベル研が開発したトランジスタはnpnとかpnpとか呼ばれるバイポーラトランジスタで、入力に電流を流すと出力に大きな電流が流れる。

現在、半導体といえばMOSFETを多数集積したICのことを指している。入力のゲートに電圧をかけられるように、半導体部分から絶縁されている。その構造がゲート電極(メタル:Metal)、絶縁膜(酸化膜:Oxide)、半導体(Semiconductor)というMOS構造をしているため、MOSFETと呼ばれている。

MOSFETの最先端版であるFinFETは台湾のTSMCや韓国のSamsung、そして米国のIntelという3社だけが製造できる特殊な最先端のトランジスタだ。しかし、これを開発したのは、日本の日立製作所に現在も勤務する久本大(だい)さんである(図2)。特許も取得しているが、残念ながら発明したのが早すぎて、すでに切れている。

図2 久本大氏 日立製作所中央研究所に在籍していた時にFinFETを発明した

久本氏がFinFETを発明し、それを1989年の国際電子デバイス会議(IEDM)で、学会発表した時は、DELTAトランジスタと呼んでいた。Fully

Depleted Lean-Channel

Transistorを略してそう命名した。しかし、彼が米国カリフォルニア大学バークレイ校(University

of California, Berkeley)に研究員として1990年代に共同研究していた時にFinFETの開発を進め、彼と共同開発していたChenming

Hu教授がFinFETと名付けた。同じような頃、Intelはトライゲート(TriGate)トランジスタと呼んでいたが、結局FinFETの名前が定着した。

Intelの呼び名は、FinFETが半導体を3方向からゲートで囲んでしまうことに起因している。3方向から囲むとリーク電流が流れにくくなり、消費電力の削減効果は大きい。また、一気に流れるため、FinFETは理想的なデジタルスイッチに近い。

久本氏は現在、日立製作所研究開発グループのサステナビリティ研究統括本部電動化イノベーションセンタの技術顧問である。ワイドギャップ半導体であるSiCの新しいMOSFETを日立が発表した後に同社の研究所を取材したした時に、対応した若手エンジニアから久本氏の名前が上がり、部下が尊敬の念を持っていることがうかがえた。また、別の取材でも久本氏の名前が若手から上り、やはり若いエンジニアから慕われていることを強く感じた。

ただ日立製作所は現在、パワー半導体しか手掛けておらず、ICに関してはルネサスが関係しているが、ルネサスの資本の3.47%しか持っていない。半導体が成長産業であることを台湾だけではなく、米国、欧州でも力を入れているのにもかかわらず、日本の総合電機がその重要性を認識していないことは極めて残念である。おそらく日本の産業界全体にとっても半導体という成長産業の軌道に乗れないことは、経済成長から逸脱してきた過去と無縁ではないだろう。

経済安全保障の観点からは製造だけを強化してもユーザーが日本にいなければ海外を開拓していかざるを得ない。残念なことに別の総合電機のトップは、半導体は外から買って来ればよく、自社で作るものではない、という認識を未だに持っている。半導体製造装置や材料の業界は、日本のユーザーではなく海外のユーザーにすぐ転換できたから、いまだに強い。日本の半導体は総合電機の親会社がいつまでも支配している状況だったため、世界の顧客と共同開発するという体制を取れなかった。

幸運にも最近のルネサスは買収したシリコンバレー企業のリーダーたちをルネサスの経営陣に取り込み、共同運営するという形のグローバル企業へと脱皮したことで、海外からの注文、デザインイン(共同開発設計)を多数取り込むことができ、2022年の2Q(第2四半期)には前年同期比73.1%増という驚異的な成長を遂げた。シャープを台湾の鴻海精密工業が経営してから復活したことと無縁ではない。ルネサスのやり方は、ニッポン半導体がとるべき経営手法の一つとして、参考になるかもしれない。