エレクトロニクス業界の最近のブログ記事

半導体のサプライチェーンとは何か

(2021年8月 1日 12:01)

米バイデン政権が半導体に520億ドルの投資計画を発表した後に、日本も経済産業省が「半導体・デジタル産業戦略」を発表した。これまでに計上されている予算として、グリーンイノベーション基金の2兆円と、ポスト5G関係の2000億円を当てにしているだけの報告書に見えた。新たに予算を付けたわけではない。

米国が半導体に注目した主な理由は、国防と経済活性化のために半導体という成長産業を強化する必要を理解したからだ。国防、経済、共にサプライチェーンがグローバルな諸国と手を組まなくては半導体製品を手に入れることができなくなったことを認識した。半導体サプライチェーンという関係(図1)から、米国経済を強化する上で、半導体を強化する必要性を深く理解した。

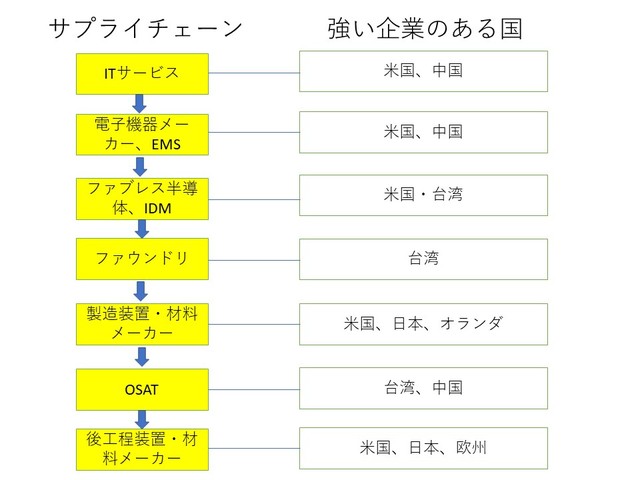

図1 半導体のサプライチェーン 出典:筆者作成

図1を見てほしい。米国が半導体でいかに強い国であるか、がわかる。しかし、この中で、米国の弱点も明白だ。明らかにファウンドリとOSATが弱い。OSATとは、半導体ウェーハからチップに切り出した後にプラスチックモールドに封止してテストまで終え、完成品を作る業者のことである。1980年代までは半導体メーカー自らが前工程の製造工場も後工程の工程も持っていたが、餅は餅屋の精神で世界各地の得意な国(日本政府は台湾を国として認めていないが、実質的には国であるので、敢えて国とした)へと展開してきた。

米国の持つ危機感は、もし台湾を中国が侵略すると製造を専門に請け負うファウンドリが中国の手に渡ってしまうことである。すでに香港が1997年の中国返還の時に50年間自由な民主主義を保証する、と英国との間で取り交わされていた約束を中国政府が反故にした、という経緯がある。1997年までの香港は、英国が植民地として支配していたが、何でもできる自由な植民地だった(日本よりも自由だった)。それが言論の自由を奪われた、不自由な独立地域となってきた。最悪のシナリオだが、一度も支配したことのない台湾を中国が侵略するという可能性が出てきたために、米国はその事態が起きてもサプライチェーンを維持するために、米国内に製造拠点を強化しようとしているのである。IntelやGlobalFoundriesの製造強化を歓迎し、TSMCをアリゾナ州へ誘致してきた。

米国は自国内に製造拠点を置くだけではなく、同盟国の中にも製造拠点を置いておきたいのだ。米国が中国の一帯一路を避け、同盟国だけのサプライチェーンを築くように先日のG7でも働きかけていた。だからこそ、日本のような同盟国内で半導体製造を専門とするファウンドリがあれば米国は大歓迎である。しかし、残念ながら日本はそのような意識がなく、製造装置が強い今のうちにファウンドリメーカーの台湾TSMCを誘致することに経産省は一所懸命になっているが、日本地場のファウンドリについては全く言及していない。おそらくアタマの隅っこにも入っていないのだろう。

日本が強化すべきはITサービスと半導体ユーザー、ファブレス、そしてファウンドリ

日本政府は、本当に半導体サプライチェーンを理解しているのだろうか。日本にTSMCを誘致したところで、製造装置メーカーは少しは喜ぶだろうが、すでに製造装置メーカーは日本の半導体メーカーよりも韓国と台湾、米国(Intel)に長い間売り込んできた。例えば半導体製造装置メーカー世界3位の東京エレクトロンの海外売上比率は85%前後であり、半導体テストメーカートップのアドバンテストは92%以上と高い。つまり日本での半導体メーカーを当てにせず海外での顧客に立派に売り込んでいるのだ(これで立派に日本政府に税金を納めている)。

日本に足りないのは、図1からもわかるように、世界に通じるITサービスや電子機器メーカーであり、ファブレス半導体メーカー、そしてファウンドリである。半導体を買ってくれる客がいない日本でどうしてTSMCが来てくれると活性化するのだろうか。むしろ、ファウンドリからファブレス半導体、電子機器メーカー、ITサービスを支援して初めて、日本経済が活性化していくのである。もちろん、サプライチェーンの図1からOSATが抜けている点も強化すべきであろう。

米国がファウンドリ1社のために補助金を出す議論を開始、ニッポンはどうする?

(2021年7月23日 10:28)経済産業省は、1社のために補助金を出すだろうか。これまでは数社が集まればコンソーシアムとして国家プロジェクトにして出してきた。しかし、ことごとく全て失敗した。補助金を出した総合電機が半導体から手を引いたからだ。国家プロジェクトでたとえ、優れた結果が得られても、プロジェクトの期限が切れた後に総合電機に持ち帰るとことごとく捨てられた、という過去がある。

今回、経産省が半導体を支援する戦略を打ち出したが、JEITA(電子情報技術産業協会)の半導体部会が半導体支援の声明を出した。これまでは、半導体部会といっても親会社である総合電機の下で半導体部門が活動しており、実はこの体質はさほど変わっていない。東芝はキオクシアの株式の4割を持ち、いまだに支配を続けるという姿勢を見せている。ただ、ルネサスはもはや総合電機の傘下にはなく、総合電機からの支配から脱したため、シリコンバレー風の経営(Agile、Resilient、Marketing、Scalable戦略)を進めている。

TSMCの国内誘致を積極的に推進している経産省は、日本経済新聞を使って、盛んにTSMCが熊本県に半導体工場を検討しているというニュースを流しているが、果たしてうまくいくかどうかは、インセンティブ次第であろう。もちろん、TSMCは未だ答えてはいない。

米国はサプライチェーン寸断の恐れ

日本の戦略とは全く異なり、政治的な問題からTSMCをアリゾナ州に誘致した米国が半導体製造を強化しようとした意図は明確だ。中国が台湾を侵略する恐れがあるからだ。中国が台湾を侵略すれば、TSMCはもはや使えなくなる。ファブレス半導体で65%のシェアを占める米国にとって死活問題となる。5G通信やモバイルプロセッサで圧倒的な力を持つファブレスのQualcomm、今やゲーム機やパソコンでIntelを凌ぐAMD、AI(機械学習やディープラーニング)で圧倒的な力を持つNvidia、誰でも自分のハードウエア専用回路を作れるFPGAのXilinxなど、世界中が使っているチップが使えなくなるのである。これらが力を失えば、米国経済に及ぼす影響は計り知れない。

図1 GlobalFoundriesのニューヨーク州マルタにあるFab 8の全景 ここに本社をシリコンバレーから移転した 出典:GlobalFoundries

7月20日、ファウンドリビジネスのGlobalFoundries社が生産能力倍増計画を発表したが、ここに米国政府の支援を求めている。これまで米国では政府が半導体企業を支援することはなかった。1987年に設立されたSEMATECHというコンソーシアムは、連邦政府の援助の下で半導体メーカー10数社が集まる組織だったが、残念ながら機能せず失敗に終わり、改めて民間組織のInternational

SEMATECHが生まれた。最初のSEMATECHは資金力のある半導体メーカーが集まった「金持ちクラブ」だと猛烈に反対するスタートアップのCEOもいた。

ところが韓国や台湾では、コンソーシアムを作らず、1社のためにインセンティブや支援する体制を作り、国家(日本政府は台湾を国家と認めていないが、ここではあえて国家とする)が半導体企業を応援し発展させてきた。

官民の出資を仰ぐ

7月19日にGlobalFoundriesが発表したプレスリリース(参考資料1)によると、この発表では政府関係者や業界関係者も集まり半導体サプライチェーンを考えようというものである。ここでのサプライチェーンとは、ファブレス半導体で大きな影響力のある米国の設計力に対して、製造は前工程(TSMCやUMCなどのファウンドリ)も後工程(ASEやSPILなどのOSAT請負)も台湾に頼りっぱなしであることを指している。リスクのある台湾に頼らず、国内でファウンドリや後工程を強化しようという訳だ。

そこで、GF社のCEOであるTom

Caulfield氏は、与党リーダーのChuck Schumer上院議員や、Gina M. Raimondo商務省長官、前国防総省関係者、業界関係者を集め議論するとしている。全てバイデン政権の520億ドル支援を歓迎する者たちばかりだ。GFは、ニューヨーク州マルタ(アルバニーから40Km程度北)にある既存の工場Fab 8の生産能力増強に10億ドルを投資し、さらに官民のパートナーシップを通じ、新工場を建設する。特に自動車用半導体、5G、IoT用半導体を生産するとしている。政府からの資金に加え、自動車メーカーや半導体ユーザーからの出資も加え総計で生産の能力を倍増する。建設には数千人、新工場には1000人の雇用が生まれるため、州政府、連邦政府とも歓迎すると読んでいる。

翻って、日本の経産省は1社のために資金を援助するだろうか。ここが最大の問題だ。1社のために出さずに数社の国プロにするのであれば、これまでの国プロと同様、やはり失敗するだろう。誰も責任を取らない体制になるからだ。責任のある民間企業1社のために出資し、成功に導くことで経済発展に寄与する、というストーリーを受け入れるかどうかで決まるだろう。米国はおそらく受け入れる方向になるだろう。韓国・台湾と同じ土俵にのるからだ。日本だけが従来と変わらないのであれば、未来は開けない。もちろん具体的な役割は世界中にお手本があるからそれらから学べばよい。

参考資料

日本は未だに半導体製造に強い国、半導体を巻き返す秘策を探る

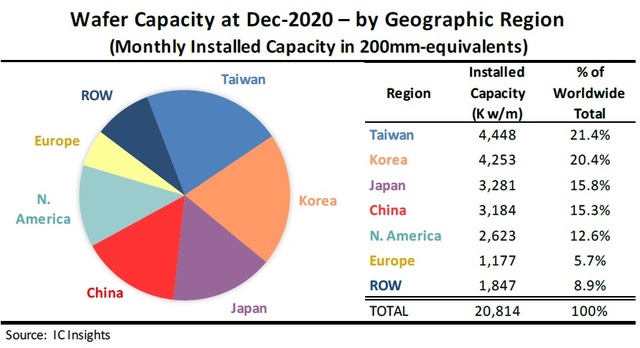

(2021年7月14日 22:18)日本の半導体製造能力はまんざらでもない。世界の半導体製造能力で見ると、台湾の444.8万枚/月、韓国の425.3万枚/月に続いて328.1万枚/月と、堂々の世界3位の地域なのだ。日本の半導体ICの市場シェアが世界のわずか6%しかないというのに、製造能力では十分高いレベルに来ている。なぜか。この裏の背景は何なのか。

図1 地域別の半導体ウェーハ処理生産能力 出典:IC Insights

図1に示す世界の半導体ウェーハ処理生産能力における地域別の地域という意味は、半導体プロセス工場(ファブ)が存在する地域を指している。また、日本の半導体ICのシェアという場合の日本とは、日本に本社を置く企業のことである。つまり日本企業の半導体市場におけるシェアが6%しかないということは日本の半導体企業が弱いということを示しており、図1は日本における半導体ウェーハ処理工場(通常ファブと呼ぶ)の生産能力を表している。つまり外資系企業の日本における工場も含めている。

日本におけるファブの生産能力が16%もあり、製造は強いのになぜ日本の半導体産業が弱いのかという問いに対する答えは簡単。日本には外資の工場がたくさんあるからだ。三重県には富士通が手放し台湾のファウンドリUMCが買った300mmラインがあるし、東広島には旧エルピーダメモリを買ったMicron Technologyの工場がある。福島の会津にはON

Semiconductorの工場やTexas Instrumentsの工場がある。TIは茨城県の美穂にも工場を持っている。ここでは半導体前工程の工場について議論しているが、後工程の工場もAmkorが買収した旧Jデバイスの九州工場がある。

日本は総合電機という半導体の親会社が長年、半導体事業を支配してきた。総合電機の経営者が経済産業省と手を組み、半導体事業を没落させてきた、といえないこともない。総合電機も経産省も日本国内しか見ない公共事業依存型のドメスティックな内弁慶社会。しかし半導体産業では競争相手は常に海外企業であり、俊敏な動きが特長のビジネスである。親会社に相談しないと何も進まない会社ではハナッから勝負にならない。半導体ビジネスは、ITと同様、Agile、Flexibility、Resilience、Scalabilityなどの言葉が並ぶ業界だから。Agileではなく、Flexibleでもなく、Resilientでもないような企業が半導体をやっても世界からは相手にされない。

さて、経産省が画策してきたようにTSMCを日本に誘致して日本の半導体産業は活性化するだろうか。しないだろう。するならば、これまでのMicronや、UMC、TI、ON Semiconductorなどが日本の工場を活用しているが、これで日本の半導体が活性化しただろうか。日本を本社とする半導体は依然として低迷が続いているではないか。

本来、日本は設計よりも製造が得意な国だ。にもかかわらずファブレス、ファブライトへと製造を弱体化した結果、設計は強くなったか。ルネサスだけはなったかもしれない。しかし、他の半導体メーカーでは、システムLSIはそれほどでもない。東芝はシステムLSIを捨てた。

日本の半導体を強くするならやはり、製造を強くすることであろう。それも設計の言葉がわかる技術営業をたくさん雇って注文をとれる体制を作ればファウンドリビジネスは成り立つ。これまでのファウンドリ事業と勝手に称した日本のビジネスは、ラインが余っていたら使わせてあげる、という態度から一歩も出ていない。お客さんが来るのをひたすら待っているだけで、しかもマスクを持ってくる顧客しか相手にしない。

半導体ユーザーの本質を全く理解していないから顧客をとれないのである。半導体ユーザーは、論理設計するためのLSI設計言語であるVHDLやVerilogなどをゼロから学ぶ気はない。そんな暇があったら、自分が開発したいシステムの改良のことに頭を使う。だから、ファウンドリは、論理設計から論理合成、レイアウト、配置配線、マスク出力といった設計工程の面倒を見る必要があるのだ。もちろん、設計工程をデザインハウスに依頼してもよい。この場合はデザインハウスやEDAベンダーなどとのエコシステムを作らなければならない。加えて、自分の製造ラインに合わせたようなMOSトランジスタのVth(ゲートしきい電圧)をいくつか用意してそれに合うようなトランジスタを作るようにPDK(プロセス開発キット)を用意する必要がある。

日本ではこれらのユーザーサポート体制を作ってこなかった。だからビジネスできなかったのだ。TSMCは日本で大量のLSI設計技術者を雇ってきた。日本にデザインセンターの機能を持たせるためだ。これによって次々と微細化しても、それに対応するトランジスタや配線ピッチなどのルールを再構成し性能を引き出せるLSI回路を設計し製造してみて正常に動くことを確認する。残念ながら、日本ではファウンドリビジネスそのものを理解してこなかったと言ってよいだろう。

だが、ファウンドリビジネスを根底から理解し、設計技術者、デザインハウス、などとのエコシステムを作り、製造技術に磨きをかけて、順々に微細化、3次元化で新しい時代のLSIを生み出すことができるようになるはずだ。日本で力を入れるべきはTSMCの誘致ではなく、ファウンドリビジネスを導くための支援であろう。かつてのように、1社のためには何もしないが、数社集まればコンソーシアムを作って補助金を取る、という考えだと、再び失敗を繰り返すことになる。経産省に期待することは、1社のために支援することであり、財務省と一緒になって研究開発コストへの補助金や税制優遇策などを導入することであろう。成功事例を作れば、必ず日本は2匹目、3匹目のどじょうを狙う企業が出てくる。かつてのシリコンバレーでのスタートアップフィーバーのようなファウンドリのフィーバーが現れれば日本の半導体、さらに経済が活性化することは間違いない。

半導体を含めた日本の製造業を強化するならSTEM教育を!

(2021年6月27日 16:56)昨今の半導体ブームを見て早速飛びついた議員連盟が結成されたのは半導体産業がいかに重要ということではなく、米国のバイデン大統領が半導体製造強化に520億ドルの予算を計上したという事実にプレッシャーを感じたからだ。つまり外圧である。議員連盟は過去にもたくさんできては消えを繰り返してきた茶飯事であり、現在ある議員連盟だけでは5つも6つもある。半導体はその一つにすぎない。

ただし、議員連盟に期待する気持ちもある。霞が関のタコつぼ的な各省庁の組織ではデジタル化が遅れ、ワクチン接種も遅れ、組織が硬直化して正しい判断が出来なくなりつつあるからだ。半導体の政府援助を台湾や米国レベルで見ると、1年度の補助金ではなく税制優遇や補助金など各企業に援助することが多い。しかし、これまで経済産業省は1企業のために援助はしないと公言してきた。コンソシアムなら支援してきたが、この国家プロジェクト方式はことごとく失敗した。

経産省は、今回TSMCという1企業を支援することを決めた。しかし、税制優遇や研究開発支援は財務省の問題であり、アンタッチャブルだという姿勢を今も崩していない。だからこそ、世界と同じ土俵で半導体企業を支援しようとすると、各省庁に横グシを入れられるように変えるしかない。各省庁に横グシを入れられる立場にいるのは、議員と内閣だけである。内閣が期待できそうにないから、議員にかすかな期待を寄せるのである。米国でさえ、バイデン大統領を動かしたのは、超党派の議員が半導体産業のサプライチェーンの世界的変化を訴求し、半導体製造が国の安全保障にとって最重要であることを訴えたからだ。

図 国会議事堂

デジタル化の3大要素はコンピュータ、通信、半導体

半導体はIT(デジタル化)の3大要素の一つである。すなわち、コンピュータ、通信、そして半導体というITの3大要素はいずれが欠けても成り立たない。通信は今やITインフラの一つであるから総務省管轄で大事にされているものの、経済産業省が管轄のコンピュータと半導体は残念ながら重要視されてこなかった。ITやそれを支える要素のことを最近ではデジタル化と呼んでいるが、そのテクノロジーがエレクトロニクス技術であることに変わりはない。ただし、言葉として、半導体やエレクトロニクス、電子というフレーズは古い、と思われているのが現状である。

2~3年前はIoTやCPS(サイバー・フィジカルシステム)という言葉がはやっていたが、IoTシステムそのものがデジタルトランスフォーメーション(DX)のテクノロジーである。上っ面の言葉だけが変化しても、中身のテクノロジーは実は70年以上も変わっていない。70数年前に、ITの3大要素は生まれた。1947年にトランジスタ動作の発見、1946年に電子式コンピュータの発明、1948年クロード・シャノンによるデジタル通信の限界理論の提言があった。これらの3大要素は別々に生まれたものの、少しずつ重なり始め1971年Intel社がマイクロプロセッサとメモリを発明した当時、それらはオモチャだと揶揄されたが、ムーアの法則と共に集積度が上がり、半導体技術でコンピュータの性能を上げ消費電力を下げられることが可能になり、半導体とコンピュータはつながった。さらにデータを転送するためのデジタル通信が通信基幹システムだけではなく、携帯電話にも広がってきたことで半導体とコンピュータと通信がつながってきた。

半導体製造だけを勉強しても無駄

こういった動きを認識していなければ半導体の重要性は認識できないのである。小学校や中学校から半導体の授業をやるべきだという意見はあるが、それだけではテクノロジーの本質にはたどり着けない。むしろSTEM(Science, Technology, Engineering, Mathematics)教育が重要だと述べると、Facebookなどで多くの大学関係者から賛同を得た。半導体製造だけを学んでもそれでは未来に向かえない。むしろ、物理や化学、生物学、医学などをしっかりと身に着け、数学を駆使してさまざまな問題を解いていく方が、融通が利く。物理学をしっかり学んでいれば量子コンコンピュータや量子アニーリング、量子暗号技術だって理解できる。また数学をしっかり身に着けていれば、AI(機械学習やディープラーニング)も理解できる。STEM教育で、これらをしっかり身に着けておけば半導体を理解することは難しくない。

半導体議員連盟に期待するのはどうかな、と思ったのは、最高顧問に就任された麻生財務大臣が、学校で微分・積分を学んで何の役に立つのか、やめていいのではないか、という発言をされたことだ。日本を支える製造業でむしろ微分・積分を使わない先端企業があるなら教えてほしいくらいだ。製造業はどこでも微分・積分は常識的に使う。半導体でさえ、MOSトランジスタの動作を理解しようとすれば、ポアソン方程式と電流連続の式と呼ばれる微分方程式を解かなければならない。微分・積分の考え方を知っていれば、通信技術での圧縮や伸長でよく使われるDCTやフーリエ変換を理解したり、DSP(デジタル信号プロセッサ)を理解したりすることも容易だ。逆に知らなければ、テクノロジーでますます世界からも置いていかれることになる。中国やインド、東南アジアで優秀なエンジニアは誰でもみんなSTEM教育の重要さを理解している。つまり、日本はこれらの国から遅れてしまう危険があるのだ。

また、小中高学校から教えるべきは、暗記ではなく、微分・積分や行列演算、物理法則、化学法則などの原理と考え方である。考え方さえしっかり身についていれば、年を重ねてもそれらの原理を理解できるから、将来どのようなテクノロジーが生まれてきても十分理解できる。半導体製造だけを学んでも、量子力学の本質を理解していなければ、量子の世界だけではなく、固体の量子論、すなわち半導体物理や物性物理の理論も身につかない。文部科学省に期待するのは、STEM教育が日本のモノづくりを強化する基本であることを理解してくれることである。

政府は半導体の重要性を本当に理解しているか

(2021年5月30日 09:21) 緊急事態宣言に伴う菅首相との記者会見の中で、半導体戦略にどう取り組むか、という質問が出て、次のように答えている(5月29日付け日経新聞);「デジタル化が進むなかで、自動車などに使う半導体は経済社会を支える重要な部品だ。国際競争が激化している。半導体戦略を策定しているが、技術開発の支援やさらなる政策を早急に検討する。与党の議論も踏まえつつ政府の重要な成長戦略の一つとして考えていきたい」。

この質問は、半導体戦略に関する議員連盟が結成されたことを受けたもの。5月22日の日経は次のように伝えていた;「自民党は21日、日本の半導体戦略を検討する議員連盟を発足した。米国は中国に頼らずに半導体を確保するサプライチェーン(供給網)をつくるよう日本に協力を求めている。議連は米国と連携して半導体産業を強化するため、税や予算などの政策を政府に提言していく」。

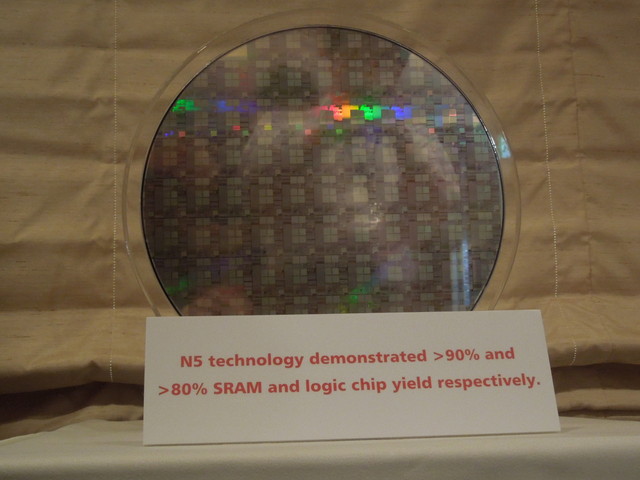

図1 現在世界最先端のTSMCの半導体5nmウェーハ 2019年6月時点 筆者撮影

これらの答えを見る限り、政府は米国や中国、台湾などの動きを見て(すなわち一種の外圧)、半導体を何とかしようとしているように見える。通りいっぺんの回答だけに従来通り、一応答えておこうというものなのかどうかを見極めていきたい。

世界の半導体は日本を除き、25年以上に渡って成長してきた。しかし、日本の半導体事業は、総合電機の一部としてビジネスをやっていただけにすぎない。このため半導体事業をどうするか、という課題は総合電機の経営陣に任せられていた。日本の総合電機は1995年くらいまでは、世界をリードする存在であった。特に家電、民生電子機器でカラーテレビやVTRなどで一世を風靡し、品質の高さを最大の売りにしていた。日本市場で受け入れられれば、どこの国でも受け入れられる、と言われた。

しかし、慢心があった。「もはや米国から学ぶものはなし」、「政治は二流だが、経済は一流」などなど。バブルに浮かれていたことにすぎないことを日本全体、総合電機、そして半導体の各リーダーたちは理解していなかった。総合電機のリーダーは、自社の業績が悪くなりつつあるのを半導体事業が悪いからだ、として半導体を悪者に扱ってきた。しかし、半導体事業を整理しても業績は一向に回復しなかった。なぜか。半導体以外の民生やコンピュータ事業などが低下していたことに目をつぶってきたからだ。

かつては失敗の繰り返し

半導体ビジネスを何とかして盛り上げようとして、経済産業省の主導のもとにASPLAやSELETE、EUVAなど、手を変え品を変え、いろいろなプロジェクトを親会社である総合電機の下で繰り返し立ち上げてきた。もちろん、全て半導体事業に結びつかなかった。経産省は失敗を失敗と認めず、「成功」と評価したために全てのプロジェクトを分析せず、失敗を繰り返しただけに終わった。

総合電機がこういったプロジェクトに加わっていた責任は大きい。時にはSELETEやLEAPなどのプロジェクトでは、開発としては素晴らしい成果を得たのにもかかわらず、プロジェクト終了後、総合電機にその成果を持ち帰ると、半導体部門ではなく総合電機が「その技術は不要」と判断し切り捨てた。なぜ、総合電機はそう判断したのか。

総合電機は、旧財閥系であり、その下に半導体事業があった。日立は芙蓉系、東芝は三井系、三菱電機は三菱系、NECは住友系、富士通は古河系などの元では、護送船団方式で、大蔵省(現財務省)の言う通りにしておけば高度成長期の元、成長できた。しかも日立、東芝、三菱の主要顧客は電力会社、NEC、富士通、沖電気のそれは日本電信電話公社、すなわちどちらも公共事業依存型の会社であった。このため、各企業とも経営陣は公共事業部門のトップが社長になった。これでは半導体の「は」の字も理解できなかった。

1980年代後半の半導体は、プラザ合意の後の円高により、半導体事業はドル換算で世界のトップになった。しかし、経営陣(当時は執行役も取締役も区別がなかった)の大多数は公共事業派閥が占めていた。浮き沈みの激しいDRAM事業では成功する年と失敗する時がはっきり分かれ、シリコンサイクルと言われていた。ある企業ではDRAMが成功し専務取締役まで行ったのに次の年には平の取締役に落とされた人まで出た。公共事業派閥からは、面白くないと映ったためだ。社長は自分の好みで役員を選んでいた。

海外は半導体専門企業

海外では、サムスンを除き、全て半導体専門企業である。その時々のテクノロジーの流れを見ながら自社の得意分野を推進する、アジャイルな企業ばかりだ。公共事業おんぶ型の日本の半導体とは全く違った。時代の流れを読むにしてもそのスピード感が3~4倍違う。日本の半導体は出遅れるばかりだ。

かつて90年代中ごろ世界の上位にまだいたNECのトップに、「韓国サムスンやマイクロンのように安価なDRAM技術を開発しないのですか」と聞いた時、「安売り競争には巻き込まれたくないからねえ」と答えた。時代はダウンサイジングで、メインフレームと呼ばれた大型汎用コンピュータからミニコン、ワークステーション、そしてパソコンに移行していたときである。時代を読めないとはこのことだろう。コンピュータは性能追求よりも小型・低価格のパソコンへと進んでいた。しかし、日本は旧態依然として、コンピュータプロジェクトは性能追求をひたすら進めていた。かつて、クアルコムの日本人エンジニアから言われたことがある;「結局、第5世代コンピュータとはパソコンのことでしたね」と。

半導体はシステムの頭脳

今回、日本の政府が議員連盟を通じ、半導体を戦略事業と考えるなら、総合電機の経営者をメンバーに入れてはならない。半導体を理解していないからだ。あるDX(デジタルトランスフォーメーション)のコンファレンスで総合電機のトップは、「センサや半導体は外から買てくればよい」と発言していた。しかし、これではDXは残念ながらできない。センサや半導体がDXに必要なデータを生み出すからだ。そのデータを信用できないものなら、DXはウソの結果しか出さない。センサや半導体を熟知していればデータの信用性を理解し、DXのユーザーはセンサへとフィードバックし、感度や分解能、均一性など必要な特性の改善点をもっと要求し、本当に欲しいデータにたどりつくからだ。

半導体が戦略物資に変わったのは、かつての産業のコメから、システムの頭脳(CPUやメモリ、ストレージ、インタフェースなど)に変わったためである。このことを政治家や官僚、電機業界が本当に理解しているか。心配は、議員連盟の最高顧問に就いた安倍晋三氏と麻生太郎氏だ。共に成長産業をこれまで理解したことがなかったからだ。特に、麻生氏は、微分積分は学校で教えなくてよいと発言していた。半導体を完全に理解するのに微分積分はマストだからである。それも財務大臣なら本来知るべき、年次成長率が何%であるという意味が実は、微分と深く関係していることも知らないようだ。

半導体を盛り上げようといった議員連盟は、過去にも何度か出てきては消えを繰り返していたらしい。今回は特別ではない、という意見もある。このプロジェクトを成功させるつもりなら、過去はなぜ失敗したかを研究し、そうならないようにはどうすべきかを具体的に示すことがまずやるべきことだろう。かつて、失敗を成功と言い換えることを繰り返した過去を本当に反省できるかどうかに、かかっている。優秀な人たちが係わるからには、過去を隠さず本当の姿を理解することから始めていただきたいと願う。

ラジオ番組までが半導体不足を採り上げる時代に

(2021年5月15日 13:56)最近の半導体不足は、これまで半導体に見向きもされなかった一般のニュースになってきている。先月15日、NHKラジオの報道番組「Nラジ」へ出演させていただいたのに続き、5月13日にもニッポン放送「飯田浩司のOK! Cozy Up!」に出演させていただいた。ラジオ局の関心は、「半導体がなぜ不足しているのか、そんなに大事なものなのか」、である。

半導体が一般に話題に取り上げられることは大変ありがたいと思っている。これまで、半導体がなければGoogleやAmazon、Apple、Facebook、MicrosoftなどのIT企業にいつまでたっても追いつけないと思っていたからだ。日本では長い間、半導体は斜陽産業だという誤解に包まれてきた。学生が半導体企業に就職しようとすると親や先生に止められたという話も聞いた。だからこそ、ラジオでは開口一番、「世界の半導体は30年以上、成長を続けてきたのに、日本だけが成長が止まっている」ことを伝えた。

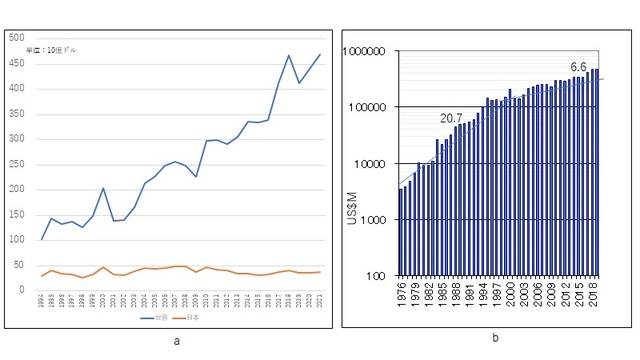

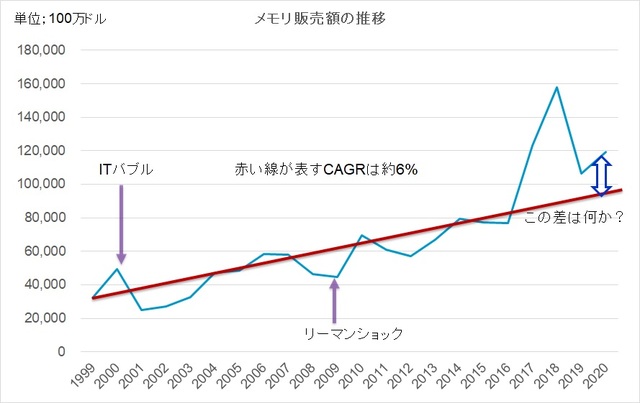

何度も使っている図で恐縮だが、WSTS(世界半導体市場統計)から出ている数字を集めると図1aのようになり、縦軸の半導体販売額を対数で表示すると図1bのようになる。1990年代終わりころから日本の総合電機や半導体事業のトップは図1bのグラフを使い、半導体産業は成熟しもう終わりを迎えています、と主張してきた。一つの産業の規模が数兆円規模になれば当然、成長率はそれまでの20%成長から一桁成長に落ちることはこれまでの経済原理の常である。

図1 世界半導体市場統計 aは通常目盛、bは対数目盛 出典:WSTSの数字を筆者がグラフ化

図1 世界半導体市場統計 aは通常目盛、bは対数目盛 出典:WSTSの数字を筆者がグラフ化しかもWSTSの数字は半導体メーカーを表しているのではなく実は、半導体ユーザーを表していることに気が付かなかった。つまりWSTSの言うところの市場とは、半導体製品を第三者に譲り渡す地域を指している。半導体市場はユーザーが居る地域である。つまり、日本は半導体を使う総合電機のいる所、すなわち家電や民生が強かった時代は日本の半導体も強かった。しかし、家電が没落すると半導体も没落してきたのが正しい姿だ。半導体が悪かったから総合電機の業績が悪かったのではない。総合電機が悪いから半導体も悪くなったのである。

米国は半導体の設計は強いが、製造はさほど強くない。台湾と韓国が半導体製造のリーダーとなっている。半導体の世界では、米国が設計し、台湾か韓国に製造を依頼し、台湾や東南アジアでアセンブリする、といったグローバルなサプライチェーンが出来上がっていた。中国は出来上がった半導体を使ってスマホやパソコンを組み立てる。このため中国での半導体製品は毎年20兆円を超す輸入超過になっていた。中国が半導体製造を推進するのは輸入超過を解消するためだった。何が何でもドルを確保したいのである。米国は、中国との敵対的な関係から中国が台湾へ侵略を始めた時に備えて、製造を台湾に依存するのを避け米国内で製造しようと動き始めた。

最近の半導体不足では、台湾だけの製造能力には限界のあることが露出した。このことも米国の半導体業界は追い風にした。5月11日、米国半導体のメーカーとユーザーが手を取り合って、米国における半導体製造を強化するため、SIAC(Semiconductors in America Coalition:全米半導体連盟)を設立した。これは、大統領と議会に半導体製造の500億ドルの執行を促進させるための民間組織である。

SIACは、アメリカが弱い半導体製造と研究を強化・促進するために法律を制定してもらう狙いがある。組織の設立と同時にホームページを立ち上げた。米国の動きは速い。米国は半導体をけん引するITが速いスピードを進行していることに対して半導体ももっと早く動けるようにしたい。ITや半導体の米国経済への規模や成長性はやはりずば抜けているため、経済と国防、重要インフラを強化する上で半導体が欠かせない、としている。

SIA(米半導体工業会)会長のJohn Neuffer氏は「米国の経済成長と国防、デジタル社会インフラ、技術立国を可能にする半導体は、システムとテクノロジーの頭脳である」と述べている。実はラジオ放送で、私が「半導体が産業のコメではなく、頭脳になりました」と述べた時はNeuffer氏の話を知らなかったが。だから半導体の代替品はないのである。

しかもITが半導体をけん引しているからこそ、半導体ユーザーであるIT企業と手を組んでいる。SIACのメンバーには、SIAに所属するIntelやQualcommなどの半導体メーカーは言うまでもなく、Amazon Web Service(AWS)やApple、AT&T、Cisco

Systems、General

Electric、Google、Hewlett Packard Enterprise(HPE)、Microsoft、Verizonもいる。現在、半導体不足が全世界的に問題視されているが、長期的にも国内の半導体サプライチェーンを強化し、Resiliency(素早く回復できる能力)を上げるためにも半導体製造の国内強化は欠かせない、とSIAC設立声明の中で述べている。

日本半導体が台湾企業に負ける理由があった

(2021年5月 9日 10:02)海外企業は半導体の供給不足に答えようとして、工場の新設計画や体制を次々と打ち出している。これに対して、残念ながら日本には半導体製造を請け負う専門のファウンドリ企業がいない。「いや、ウチでもファウンドリ事業を進めている」という声が聞こえそうだが、実は営業を全くしていない。ここには実質的な実をとらず、上っ面のブランドにしがみつく日本大企業の「武士魂」が見え隠れする。

半導体不足が叫ばれていても残念ながら、日本ではルネサスエレクトロニクスが火災事故に遭遇しながらもゴールデンウィーク中は一日も休まずフル操業に徹し、東芝系のキオクシアはNANDフラッシュメモリで我が道を行く。ソニーの半導体部門であるソニーセミコンダクタソリューションズは、長崎県の既存工場の隣りに建設していた新棟がようやく完成しこれから増産するが、その中心はスマートフォン用のCMOSイメージセンサだ。不足しているクルマ用の半導体を増産するという声は、ルネサスしかいない。

図1 ファウンドリトップメーカーのTSMCの5nmウェーハ 2019年6月の写真 出典:筆者撮影

ましてや製造請負だけに特化するファウンドリサービスを行っている企業はいない。いまだに出てこない。ここにニッポン半導体のいびつな構造がある。かつてDRAMで一世を風靡した国内の半導体メーカーはDRAMという大量生産製品の製造をやめるという決断を日本の全ての半導体企業が決断した。理由は、米国Micronや韓国Samsungのように安く作れなかったからだ。時代は安いDRAMを求めるパソコン主流時代に入っているのに、いつまでたっても高価なメインフレームコンピュータ向けのDRAMしか作っていなかったためだ。つまり市場が縮んでいく時代にしがみついていた。

なぜ安いDRAMを設計するという発想をせずに、いきなりシステムLSIに向かう、と決めたのか。工業会によるあるシンクタンクが結論を出したと言われているが、だからと言って、なぜ全ての半導体メーカーが戦略を同じにしたのか。ここに半導体部門を牛耳っていた総合電機の過ちがある。

大量生産のDRAMから少量多品種のシステムLSIに替えるためには工場を減らす必要があった。しかし、長い間そうしなかった。ここでもう一つの選択肢があった。つまり、余った工場をファウンドリとして使うことだった。しかし、総合電機の一部門である半導体部門がファウンドリと称した事業は、製造ラインが余っていたら使わせてあげる、という「武士の態度」であった。これはTSMCやUMCのようなファウンドリとは言わない。よその製造ラインを使える企業は同じ半導体メーカーに限られているからだ。日本の半導体メーカーは製造ラインが余っている者同士である。いわば誰も取り合わない。

新たに半導体を作りたいという需要はファブレスにあった。ファブレス半導体企業は、自分で設計だけにフォーカスし、製造をファウンドリに依頼する。しかし、一口に半導体設計といってもそれほど単純ではない。ファウンドリに渡すフォトマスクまで設計できるファブレスはそれほど多くいない。だったら、LSIの最初のシステム設計から論理設計、論理合成(ネットリスト)、配置配線、マスク出力までできるデザインハウスと協力する体制を作ることだ。

総合電機は半導体設計そのものを全体的に俯瞰できるものがいなかったか、いても経営者が耳を貸さなかったか、いずれかだろう。このため半導体設計を強化して営業体制を作ろうとはならなかった。TSMCはかつて設計ツールを大量に購入していたが、これは半導体設計できる企業をスピンオフさせて育てるためであり、設計に熟知した技術営業を養成するためでもあった。TSMC本体はファウンドリに徹することに変わりはなかった。IDM(設計から製造まで垂直統合の半導体メーカー)になればユーザーと競合することになるからだ。同様にArmもファブレスにならずにIPベンダーに徹してきたのも同じ理由だ。ユーザーと競合しないことだ。

残念ながら日本の半導体メーカーから独立系のデザインハウスが生まれたこともないし、ファウンドリが生まれたこともない。唯一、富士通とパナソニックが合弁したソシオネクスト社がファブレス半導体として大手から分離した組織である。中途半端なIDMで少量多品種をやってきてニッチもサッチも行かなくなったのが、かつてのルネサスだった。東芝はたまたま持っていたフラッシュメモリが奏功し、ソニーは裏面照射型CMOSイメージセンサの開発を上司に何度も進言しながら、やっても無駄だと何度も言われながらも、上司に強硬に食い下がって説得を続けたエンジニアがいたから成功した。この2社が世界レベルの半導体メーカーとして肩を並べているが、いずれも人というラッキーな面があったため、これをさらに発展させるための戦略の実行が欠かせなくなる。

さて、日本がファウンドリをできなかった最大の理由はブランドというプライドであった。ファウンドリは、製造を請負い半導体製品にはファウンドリ名はつかない。いわば影の黒子である。この黒子ビジネスには日本の大手総合電機は全く興味を示さなかった。ブランド名が出てこないからだ

これに対して台湾は、ブランドよりも積極的に黒子ビジネスに参入した。かつてはパソコンの黒子であるEMS(電子機器請負生産)がたくさん台湾にいた。HPやCompaq、Dellなどの米国パソコンメーカーの製造を台湾のAcerやCompalなどが請け負っていた。AcerはASUSやBenQなどへと分社化・独立を行い、今はAcerもASUSも立派なブランドとなっている。半導体でも製造だけを請け負うファウンドリにはTSMCやUMCだけではなくもっと10社近くいたが、この2大ファウンドリが今はブランドを築いた。

名(ブランド)より実(黒子)を取る台湾ビジネスは、今や世界の半導体を左右する存在にのし上がった。これは半導体の未来を信じ、先端技術を追い求めた結果である。日本の総合電機は「そんな巨大な投資をするなら止めた」、という姿勢を見せたために半導体メーカーもリソグラフィメーカーも存在感を失ってしまった。半導体ビジネスの本質を理解していない総合電機の経営者が半導体を支配し続けたことが、日本が没落した最大の原因である。経営者こそ、半導体をどうするかを決める立場にいるからだ。

世界には、総合電機の経営者が半導体を理解できないとして、独立させ人事権を放棄したことで、完全独立し成功した半導体メーカーは枚挙にいとまがない。Siemensから独立したInfineon Technologiesや、Philipsから独立したNXP SemiconductorとASML、さらにはMotorolaから独立したON Semiconductor、Hewlett-Packardから分かれたAvago(現Broadcom)など多い。理解できない半導体事業部門を傘下に収めながら支配することに興じている経営者は、世界から見ると裸の王様である。このことに気が付いた経営者の登場を願う。

当分解消しない半導体不足、日本の出番がきた

(2021年4月25日 09:25)半導体不足はいつまで続くのか。TSMCは今年いっぱいと言うものの、2022年まで続くという声もある。自動車用半導体不足から始まり、二重、三重の発注を経て供給不足を加速しているため、当分避けられそうにない。不足解消に向けて動きだしたのはインテルと台湾の南亜科技。

インテルの新社長(CEO)、パット・ゲルシンガー氏が2月に就任した後、3月に早々打ち出したIDM2.0では(図1)、ファウンドリビジネスを強化するが、これは半導体供給不足を解決する策になりうる。今週発表したインテルの2021年第1四半期の決算レポートの中で、ゲルシンガー氏は現時点でファウンドリの潜在顧客は50社いると述べた。もちろん、潜在顧客とは顧客になりうる可能性のある企業という意味で、まだ顧客になっている訳ではない。

図1 インテルの新CEOのパット・ゲルシンガー氏 出典:IntelのIDM2.0での発表時のスクリーンショットから

しかし、潜在顧客の内訳についてもゲルシンガー氏は触れており、特にクラウドカスタマは熱狂的(enthusiastic)という表現を何度も用いている。続いて通信インフラの企業、そして自動車メーカーだとしている。なぜクラウドカスタマは熱狂的なのか。

インテルのファウンドリビジネスの特長を見ているとそれがわかる。インテルはゲルシンガー氏が言うようにIDM2.0とは、単なる設計から製造までの垂直統合企業から一歩踏み出して、シリコン設計・製造だけではなく、ソフトウエア、先端パッケージングもできる全て完結できる企業を指す。ファウンドリは製造専門の請負企業のことであるが、ファウンドリビジネストップの台湾TSMCは、製造から先端パッケージまで請け負うようになりつつある。しかし、設計、ソフトウエアは外部が作成したものを実装する。インテルは全てを完結するため、秘密保持には顧客は安心する。最近、国防総省やエネルギー省(実質的に国防関係の研究を行っている)からの依頼による半導体ICをインテルは請け負っており、秘密厳守の手本となっている。クラウドプロバイダーにとってもセキュリティの確保は絶対条件であるため、顧客は安心できる。

インテルは、米国以外に欧州アイルランドにも300mmの最先端工場を持つ。ゲルシンガー氏が米国と欧州にファウンドリ工場を建てると述べたとたんに、アイルランド政府はインテルの工場拡張計画を歓迎するというニュースリリースを流した。

1989年にインテルが150億ドルを投資したアイルランド最初の工場は、実は日本にとって因縁のある工場だ。1990年代の終わりころ、インテルは日本にも本気で製造工場を作ることを検討した時期があった。しかし、電力代の高い日本で工場を新たに持つ場合でさえ、何のインセンティブももらえないことがわかった。このため日本は選択肢から消え、インテルはアイルランド工場を増強した。経済産業省は、研究開発などの税制優遇は財務省マターだからノータッチしかなかった。しかも当時の経産省は、「1社のために支援はできない」とよく言っていた。コンソーシアムだと支援できるとしたのは、その裏に天下り先を確保できるというメリットを享受できていたという事情もあった。

今頃になって、経産省がTSMCやインテルを誘致する場合でも、せいぜい初期投資の援助しかできない。しかし工場を運営する側にとっては、電力コストの高い日本で運営するのに毎月のインセンティブの方がよほどありがたい。財務上は1回きりの支援より毎月の支援の方が健全にしやすいからだ。結局、TSMCに前工場も先端パッケージ工場も振られたうえに、3D-IC研究所の設立はTSMCが自前の予算で設立することになった。

さて、DRAMは今やサムスン、ハイニクス、マイクロンの3社だけで市場の95%前後を握るようになっている。2017年18年のメモリバブルの時は、メモリの供給不足に対してもほとんど増産しなかったこれらの3社寡占状態では健全なビジネスとは言えない状態になっていた。「濡れ手に粟」状態だったため、サムスンDRAM部門の営業利益率は70%を超えた。ここに新たなプレイヤーが参入し市場をもっと健全にすることが望まれるが、ここにマイナーなDRAMメーカーである南亜科技が台北の北の街に300mmウェーハの月産能力45,000枚/月という大きな工場を新設する。

この工場の起工式は2021年の終わりころで2023年建設が完了し、2024年に生産開始する予定になっている。投資計画は今後7年間に渡り3期ずつ行われ、総投資額は約3000台湾元(1兆1000億円強)。

なぜDRAMか。DRAMの需要が2017年ごろからバブルだけではなく、実経済でも一段と高まったからだ(図2)。その原因は二つある。一つは64ビットシステムの定着であり、もう一つはAIの新規需要が生まれたことによる。64ビットシステムになって、4GBよりも大きなメモリをアドレッシングできるようになった。32ビットシステムでは、4GBが最大でこれ以上のメモリをアドレスできなかったため、メモリをこれ以上増やす意味がなかった。

図2 メモリは2017年以来、成長曲線が上寄りになった 出典:WSTS(世界半導体市場統計)の発表した数字を筆者がグラフ化

もう一つのAI需要は言うまでもなく、さまざまな分野で機械学習やディープラーニングで自然言語認識や自動運転に欠かせない物体認識(人やクルマ、自転車等を見分ける能力)などのパターン認識で解析できる能力が手にはいるようになった。医療分野でもガンの見分け方や創薬開発、新型コロナウイルスの解析やワクチン開発などにAIを活かせる上に、ちょっとした研究の分析にも機械学習は使えるようになった。ニューラルネットワークをベースにした機械学習では、複数のニューロンを同時に演算し次のレイヤーのニューロン群へと次々と、演算・記憶・演算・記憶を繰り返していくデータフロー型コンピューティングであるため、メモリ(DRAM)は欠かせない。

今は新規に半導体工場を作る絶好の機会である。日本はこの大事な成長の機会を、今回も見逃し三振に終わるのか。覚悟が問われている。

日本の半導体ICの市場シェアがついに6%になった

(2021年4月17日 11:26) 日本の半導体IC市場のシェアが6%まで低下した、と米市場調査会社のIC Insightsが発表した(図1)。ここでのシェアの定義は、半導体を設計ないし製造して販売する企業の本社がある地域である。ルネサスや、キオクシア、ソニーが日本における上位3社である。また、Micron TechnologyやON

Semiconductor、Texas Instrumentsなどは、日本に工場を持つが、米国籍の企業である。

図1 日本半導体ICメーカーのシェア6%が現実に 出典:IC

Insights

日本のシェアが6%まで低下したのは、テクノロジーのけん引役が総合電機ではなく、ITになったことに気が付いていなかったからだ。かつて日本で半導体を大量に消費していた総合電機は今や半導体を消費する企業ではない。半導体購入額のトップ10社が全て、パソコンやサーバーなどコンピュータメーカーと、スマートフォンメーカーになってしまっている。

かつて日本の半導体をけん引した総合電機企業である、NECや日立製作所、東芝、三菱電機、富士通、沖電気工業、松下電子工業、ソニーなどには大きな特徴がある。NECと富士通、沖電気は全て日本電信電話公社(NTT)傘下のティア1企業、日立、東芝、三菱は電力会社に主力機器を納入するティア1企業、松下とソニーは民生家電企業、である。NTTや電力会社は公共事業を中心とするインフラ企業。松下とソニーはアナログ技術で一世を風靡した企業、である。

しかも多くは大蔵省(現財務省)の護送船団方式に乗ってきた旧財閥系が多い。NECは住友系、日立は芙蓉グループ、東芝は三井系、三菱はそのまま三菱系、富士通は古河系など、銀行とも密接に関係していた。ITや半導体の経営スピードが全く違う業種であり、経営陣の多くは、公共事業の事業部門から輩出しており、ITや半導体のような経営スピードが要求される経験者は少数派であった。このため、多くの経営者はITも半導体も理解していなかった。それでも半導体を支配していた。民生系の松下とソニーはITの動きを捉えることができていなかった。これら全ての企業はITの大きな流れを捉えてこなかったために、ITの重要な要素である半導体ビジネスを理解できなかった。

マクロ経済的な大きな流れ(メガトレンド)の一つは、やはりITの進展が続くことである。ITの3大要素の一つが半導体であり、他の2つはコンピュータと通信である。つまり、コンピュータと通信と半導体の三位一体がこれからも進展することが重要なのである。どれか一つでも抜けたらITは発展しない。最近のスマート化、つまりスマートシティ、スマートファクトリ、スマートビル、スマートホーム、スマートインフラなどは、これまで既存の仕組みをもっと賢く(smart)して、人間が介在しなくても自律的に改善する方向に持っていくとする技術である。少子高齢化や働き手の減少、少ない人数でこれまでよりももっと社会を良くしていこうとするためのテクノロジーがスマート化である。

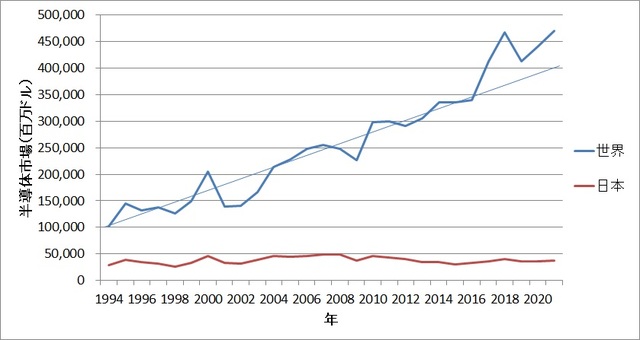

具体的にスマート化を実現しようとすると、IT3大要素の進展が欠かせない。実際、半導体はもはや産業のコメではない。半導体=社会の頭脳、である。半導体がないから日本の進展はこの30年間止まり、思考も停止するようになったのではないだろうか。何度も見せて恐縮だが、半導体市場は世界中で成長しているのに、日本だけが成長どころか、停止している(図2)。

図2 世界は半導体を使っているのに日本だけが使わないできた 出典:WSTSの発表した数字を筆者がグラフ化

個人的なことで申し訳ないが、2010年に「半導体、この成長産業を手放すな」という本を出した(参考資料1)。全く売れなかった。誰も耳を貸してくれなかった。しかし、図2で示すように出版した2010年時点でさえ、すでに「世界が成長しているのに日本だけが成長していない」状態だった。もっと世界を見てほしい。

かつて日本よりも保守的だった欧州でさえ、ITが未来の進展に重要な技術であることを認識するように変わった。ギルド制が定着して強かった欧州では、コンピュータは仕事を奪うマシンだ、という認識が長かったが、1990年くらいからコンピュータはむしろ仕事を増やしてくれる、という認識に変わったからだ。ベルギーではIMECという世界の半導体研究所が活躍し、英国ではArmという使用数世界一のCPU IP企業が進展を続けている。

これに対して日本は未だに政府などは信じられないくらいIT化が遅れている。新型コロナの対処の仕方を見てファックスという前近代的なマシンを未だに主要な通信として使っていることに国民は衝撃を受けた。デジタル庁が創設されるが、ITはコンピュータだけではない、ことを本当に理解しているだろうか。通信と半導体がなければコンピュータは単なるローカルな機械にすぎないのである。全ての情報は世界同時に流れている。同時に捉えなければ、デジタル庁といえども日本だけ孤立した鎖国状態になる。コンピュータも通信も半導体がなければモノとして製造できない。このためサービスも提供できない。GoogleやAmazon、Facebook、Apple、Microsoftたちが自前で半導体を作っている現状を直視していただきたい。

参考資料

日本の半導体産業が弱体化しても製造装置産業はなぜ強さを維持できたのか

(2021年4月 3日 10:23)最近になってやっと新聞紙上でも、半導体が日本で重要だという見方がでてきた。しかし、日本は半導体といっても半導体製造装置や材料が強いのであって(図1)、半導体チップが強い訳ではない。かつて、霞が関と総合電機が一緒になって、半導体はDRAMをやめシステムLSIをやれと大号令をかけてきたが、全て失敗した。日本のDRAMは、韓国やマイクロンに負け、パソコン需要を狙った安価なDRAMを作れなかったためだ。しかし、その後も低コストの設計技術、製造技術を軽視してきた。

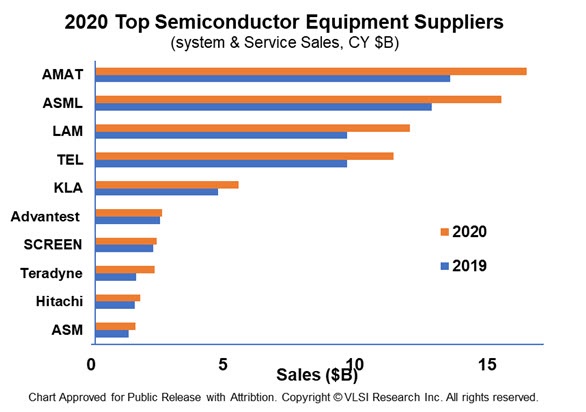

図1 2020年の世界の半導体製造装置・検査装置メーカー上位10社 この内東京エレクトロン(TEL)、アドバンテスト、SCREEN、日立ハイテクの4社が日本企業 出典:VLSI Research

今残った国内大手3社、キオクシアとソニーセミコンダクタソリューションズ、そしてルネサスエレクトロニクスの内、キオクシアとソニーは昔ながらの大量生産品であるメモリと、CMOSイメージセンサで稼いでおり、システムLSIではない。ルネサスだけがシステムLSI(SoCともいう)をやっているが、一度潰れて再生したようなもの。

霞が関と総合電機の言うことを聞いて失敗し、「システムLSIに舵を切るが、念のため、ウチにはフラッシュメモリがあるから残しておこう」と考えた東芝はフラッシュメモリで大成功した。以前、東芝半導体部門の幹部に取材した時は、「たまたまフラッシュメモリがあったから期待していなかったが、結果的には良かった」と述べている。

システムLSIに切り替えた半導体メーカーは、残念ながらシステムをきちんと理解していなかった。2000年ごろのシステムは、コンピュータと同じようにCPUとメモリ、周辺回路、インタフェースからなる組み込みシステムになっていた。つまりシステムLSIとは、コンピュータのようにハードウエアとソフトウエアからなるチップであることを理解していない経営者が多かった。ディスプレイドライバICをシステムLSIと呼んでいた経営者もいたくらい無知だった。

このためDRAMという大量生産製品と同様に製造工場に大きな投資を行い、工場の生産能力だけが上がった。300mmウェーハに積極的に投資を行い、300mm化を世界に先駆けて工場を作った。しかし、システムLSIは顧客に合わせてソフトウエアで差別化するICであり、月産2000万個も製造したDRAMとは違い、月産数十万個で十分な製品である。システムLSIは、工場に投資するのではなく、人とソフトウエアに投資する製品であることに経営者は気が付いていなかった。

さらに、ここでの本題である製造装置メーカーが生き残れた理由を説明しよう。日本の半導体製造装置メーカーは、DRAM時代から半導体メーカーと緊密に共同でプロセス開発をしており、生産ラインの立ち上げを一緒に行ってきた。本来なら、一緒に共同で開発してきたのだから、半導体がこけたら製造装置もこけるはずだった。

ところが、実態は徐々に日本の半導体メーカーから離れていったのである。なぜか。ある製造装置メーカーによると、半導体メーカーのプロセスエンジニアは装置メーカーを見下す態度だった、という。「われわれ(装置メーカー)が製造装置を納めてもすぐには費用を支払ってくれない。検収と称して生産ラインが立ち上がって順調に動き始めてからではないと費用をいただけない。このため1年後、時には2年後もあった」と述べている。

製造装置の価格は当時(2000年前後)でさえ1台1億円程度もする装置が多かった。しかし、日本の製造装置メーカーは昔から、お客様は神様です、と教えられていたため、涙を呑んで半導体メーカーと取引を続けていた。しかし、この半導体メーカーの商習慣に反発したのは外資系の中堅製造装置メーカーだった。「台湾のTSMCや韓国のサムスンは、製造装置を納入すると即金で価格の8割を支払ってくれ、残りの2割は検収後に払ってくれている。日本も世界のルールでやってほしい」。

この話を聞いて、実態を調べてみるとこの通りだった。製造装置業界では「日本の半導体メーカーは金払いが悪い」ことはほぼ常識だった。しかし、この話はどの雑誌やメディアにも登場していない。当時、「業界ナンバーワンと言われたある雑誌の編集長にも話したのだが、にこにこして話を聞いてもらったのに全く記事には書かれなかった」、と外資系の中堅製造装置メーカーの方がこぼしていた。その雑誌は、半導体メーカーのエンジニアが主要な読者であったために忖度して書かなかったようだ。これではメディアとして言論の自由は叫べない。

2004年に私が創刊に携わった「Semiconductor

International日本版」において、この話を半導体産業、製造装置産業、両方の視点を見つけて、このような悪い商習慣は半導体メーカーにとって自分で自分の首を絞めることになる、と書いた。製造装置メーカーからすると金払いの良い客を優先することは明白だからである。製造装置メーカーは、今後日本の半導体を避け、金払いの良い韓国や台湾の半導体メーカーを優先するだろう、と述べた。一つの半導体生産ラインに1台ではなく数台使われるため、その製造装置の売り上げがすぐに見込めなければキャッシュフローが大問題になる。

一方の半導体メーカーにとっても、1年~2年後の支払いとなるとキャッシュフローがさっぱりわからなくなる。財務の健全性からもまずいため、結局将来への投資も見込めなくなる。こういった点で、半導体メーカー、製造装置メーカー双方にとって悪い商習慣を改めるべきだ、と記事では結んだ。

国内製造装置メーカーは半導体メーカーに遠慮しながら、海外売上の比率を上げていった(注)。例えば、半導体テスター業界最大手のアドバンテストは、今や海外売上比率は常に92%前後と極めて高い。東京エレクトロンも85%が海外売上だ。そしてこれら大手の半導体製造装置の共通項は、どこの総合電機メーカーからも独立していることだ。親会社が総合電機ではないため、自分で海外売上を伸ばしていけた。日立系の日立ハイテクは残念ながら海外売上比率は60%程度と低い。この製造装置業界でさえ、総合電機の陰が付きまとっている。

注)半導体製造装置メーカーの海外売上額の高さは、日本の半導体メーカーの金払いの悪さもあるが、それよりも設備投資しなくなり、製造に力を入れなくなってきたことが最も大きい。日本の半導体メーカーは国内の民生機器を扱っている総合電機の売り上げが低下し半導体を買わなくなってきたが、いつまでも総合電機に期待していたために海外進出が遅れた。装置メーカーは半導体メーカーが装置を買わなくなってきたため、海外の半導体メーカーにすぐに目を向けるようになり、海外売上比率を上げるようになってきた。