エレクトロニクス業界の最近のブログ記事

NvidiaによるArmの買収の背景にあるもの

(2020年9月15日 23:31)9月13日の日曜日に、NvidiaがArmを400億ドル(約4兆2000億ドル)で買収するというニュースが半導体業界を駆け巡った。孫正義氏は錬金術師になってしまったのか、と思うと同時に、先月からソフトバンク(SB)グループがArmを手放すというニュースや噂が報じられていたことが事実だったことが確認できた。8月2日に、Armビジネスが理解できていればArmを1ユーザーに売却することは大きな損失になる、ことを伝えた(参考資料1)。

Armがこれほどまで急速に成長してこられた最大の理由は、1000社に上るエコシステムを構築してきたからだ。Armが持つRISC CPUのファームウエアやミドルウエアを書いてくれるソフトウエアハウスが数百社にも上る。Arm発展形態は完全水平分業になっているからで、餅は餅屋のことわざにあるようにソフト開発が得意な企業、周辺ハードウエアが得意な企業、製造が得意なファウンドリ企業、EDAツールベンダーなど、さまざまな業種のプレイヤーたちの協力関係ができていた。Armはユーザーごとにソフトを開発する必要はなく、CPUの開発に専念できた。

ArmはCPUコアを使ってくれる半導体メーカーにライセンス提供すると同時にライセンス料をいただき、量産できるようになったらロイヤルティ料金ももらうという2本の収益モデルが主体のビジネスだった。顧客には、ファブレスも、IDM(設計から製造まで垂直統合の半導体メーカー)もたくさんいた。それがNvidiaという一つの顧客の傘下に入るのだ。これまでどの半導体メーカーにもライセンス提供ができるというビジネスモデルが崩れてしまう恐れがある。

Nvidiaは、Arm買収に当たり、Armのオープンライセンスモデルと中立性を維持したうえで、Armのライセンスポートフォリオを拡充する、と一言だけ述べている(参考資料2)。Armはが持っているGPUコアのMaliはおそらくNvidiaのGPUに取って代わるだろう。

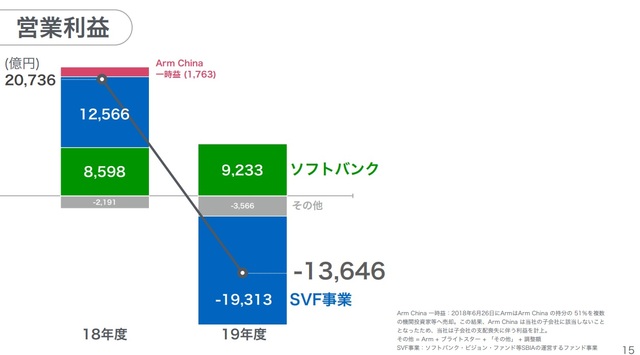

今回の買収劇のそもそもの発端は、参考資料1で述べているように、ソフトバンクグループが株式の一部を持つSVF(ソフトバンクビジョンファンド)が投資に失敗したことにある。SVFは、さまざまなスタートアップやAIに関係する企業に投資する組織であるが、特に顕著だったのは、WeWorkという貸しオフィス業のスタートアップに1兆円もの投資を行ったことにある。スタートアップは、投資されたお金は社員の給料などに目に見えて減っていくが、WeWorkのキャッシュはこれまでのスタートアップと比べあまりにも急速に減少したため、銀行やファンドは躊躇していた。しかし孫正義氏はそれにもめげず更なる投資を行い、とうとうSBグループは2019年度(2020年3月期)に1兆3646億円もの営業赤字を計上した(図1)。通信業を営んでいるソフトバンクの9233億円の黒字を食いつぶして一気に大赤字に陥った。

図1 2020年3月期に1兆円を超す大赤字に 出典:ソフトバンクグループ

その四半期後の2020年4~6月期には1兆2557億円の黒字に回復させたが、これはSprint・Tモバイルの株式交換益とTモバイルの売却益などによるものが大きい。要は、企業買収しながら投資に失敗すると、これまで大事に育ててきたはずの事業を売却し、キャッシュを確保するというファンドの錬金術を行っているだけにすぎない。しかも、損益は、投資額と現在の時価総額との差で表現しているだけである。時価総額が多ければ利益、投資額の方が多ければ損失、として表現している。

孫正義会長は、1年前はAI革命を標榜し、これまでのITから飛躍しAIがさまざまな産業に影響を及ぼしていくと述べており、AIのスタートアップや企業には積極的に投資していく、と語っていた。投資先はUberやGrab、DiDiなどをはじめ100社近くにも渡る。Brain Corpや10X GenomicsなどAI関係やバイオ関係のスタートアップはいるが、WeWorkのようなAIと直接関係のないスタートアップも多い。

孫会長がArmをNvidiaに売却したのは、実はSVFがNvidiaの株式も持っているからだ。ただし10%以下に抑えていると述べている。ArmをNvidiaに売却してもArmを組み入れたNvidiaをSBグループが抑えていることになる。自分のグループの中で所属を移動させているだけにすぎないと見える。

また最近、Armとソフトバンクグループの関係はややギクシャクしていた。今年の6月に、「Arm ChinaのCEOが利益相反の開示を怠り、従業員規定に違反するなど、深刻な不適切行為」しているとして、Arm本社がCEOを解任発表したが、中国側が反発し通常業務を行っている、との声明を出したことがあった。実は、Armが設立したArm Chinaの株式をSBグループが中国側に51%売却していたのである。この結果、Arm Chinaの主導権は中国側に移り、ArmはArm Chinaをもはやコントロールできなくなっていた。図1のArm China一時益1763億円がそれである。

もう一つ、SVFが投資先に選んでいた企業は、中国が圧倒的に多い。孫氏はチャイナリスクを過少評価していた節がある。だから安易にArmの株式を中国側に売却し、Arm Chinaの経営権を中国側に51%という形で渡したのであろう。

ではNvidiaがArmを手に入れたかった理由は何か。スーパーコンピュータで日本の「富岳」は、富士通がArmのIPコアを集積した半導体SoC(システムオンチップ)を設計し、性能と消費電力の点で世界の頂点に立った。IntelやAMDのチップではなく、ArmのスケーラブルなCPUコアを多数集積したチップを大量に並列処理することで最高性能が得られることを富岳が示した。もちろんベクトル演算ならCPUよりも性能が高いGPUをNvidiaは使える。これまで以上のスーパーコンピュータをNvidia は開発できる実力を持てるのである。

しかもNvidiaはGPUでAIの学習を可能にし、推論もできるといったAI技術のトップを行く。GPUの力を最大限に発揮するのには、そのコントローラというべきCPUが必要である。ArmのCPUがNvidia のGPUを制御して、スパコンだけではなくAI技術をさらに高めていくことがNvidiaの狙いだ。しかもArmのCPUコアの特長は低消費電力である。

Nvidiaは昨年Mellanox社を買収している。これはGPUを大量に並列演算するためにもはやバス方式では使えなくなっており、スイッチ方式の配線アーキテクチャを導入しなければならなかったが、Mellanoxはスイッチ方式のエキスパートだ。この買収により、Nvidiaは、GPUを大量に並列接続しても性能が飽和しないようになる。つまりスパコンのような大規模なシステムを設計できるようになるのだ。富岳が1位を取ったスパコンランキングで2位と3位に入ったシステムは、IBMのPowerプロセッサとNvidiaのGPU、Mellanoxのスイッチ技術を使っている。Mellanox買収で大規模システムをNvidiaは手に入れた。

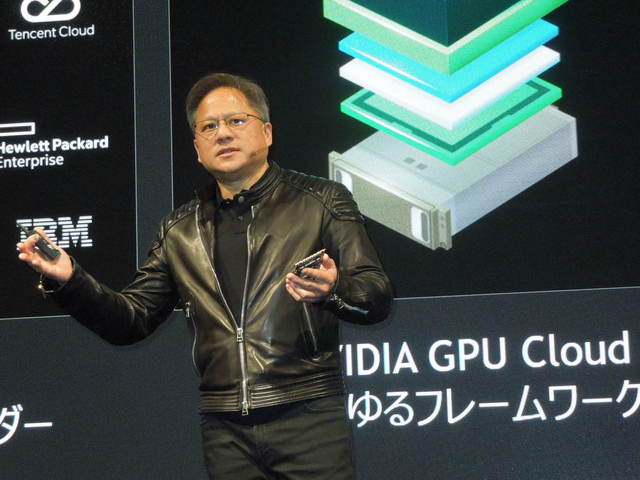

図2 Nvidiaのジェイスン・ファンCEO 筆者撮影

NvidiaはArmを手に入れることによって、英国のケンブリッジにAI研究所を設立することを表明している。Armの拠点がケンブリッジにあるからだ。開校800年の歴史を持つケンブリッジ大学は、万有引力の発見だけではなく微分積分を生み出したアイザック・ニュートンや、種の起源でキリスト教との対立にもめげず進化論を発表したチャールズ・ダーウインの出身校である。メモリとALU(算術演算器)を利用する汎用コンピュータの概念を創出したアラン・チューリングもケンブリッジ大学に一時いた。Nvidiaのジェイスン・ファンCEO(図2)はケンブリッジが画期的な発見や発明を生み出すことをよく知っており、ケンブリッジにNvidiaの研究センターを設立することに意欲を示している。

2019年におけるArmの売上額はたかだか2000億円にすぎないが、Nvidiaの売上額は109億1800万ドル(約1兆1460億円)もある。仮にArmのビジネスが中立性を失い、今のような売り上げが多少落ちたとしても、ArmのCPUとNvidia のGPUのコンビにより、AIビジネスの発展から将来、さらに大きな売り上げを見込めるはずだ。NvidiaはAIビジネスをクラウドからフォグやエッジまでに展開することを目論んでいる。そのためにはArmの低消費電力技術が欲しいのである。AIの製品ポートフォリオを拡大していくための研究所がケンブリッジに設立する狙いだと私は見ている。

参考資料

ルネサスがグローバル企業に変身中

(2020年8月 8日 10:52)ルネサスが大きく変わってきた。グローバル企業へと変身を遂げようとしており、その一端を、8月6日に開催したアナリスト向け最新戦略(Strategy Update)ウェビナーで見ることができた。これまでは、大企業同士の合併による典型的な後ろ向きのリストラ効果しかない合弁企業だった。加えて、会社の屋台骨を揺るがすような無謀な投資で米国企業の買収を行って、借金地獄から抜け出せない危険な状況にはまってしまったかに見えた。それが、災い転じて福と為す、というべきか、人間万事塞翁が馬、というべきか、米国企業の手法を戦略の中心に据えるようになってきたのだ。成長を続けるシリコンバレーの半導体企業と同じ手法を使うようになりつつある。

ルネサスエレクトロニクスの意識が日本企業からうまく脱皮し、グローバルな考え方を導入するようになった。最も顕著なことは、成長するITをうまく取り込み、自社の製品ポートフォリオに合わせていこうとしている点だ。今やITの成長分野であるIoT、AI、5Gをテクノロジーの核に、クルマやロボットなどの具体的な製品に落とし込むのである。あれっ?5Gのような通信技術は捨てたはずではなかったか。

かつて、ルネサスは、LTEのベースバンドモデム技術をNokiaと共に開発するR&Dのファブレス半導体会社、「ルネサスモバイル」を設立したものの、製品化に至る前に解散を強いられた、という苦い経験があった。経営者のしっかりしない方針で生まれた会社だから、残念ながら振り回された、という感じだった。ファブレス半導体企業は少なくとも2~3年は売上が立たない。このことすら、経営者は気が付いていなかったのだ。

ルネサスには通信技術がないのになぜ5Gを狙うのか。ルネサスは、マイコンを主体に一部のアナログやセンサインターフェイスなどのICを持っているが、買収したIntersilの持つ電源用IC(パワーマネジメントIC)などを、5Gの基地局に潜り込ませるのである。しかも5Gのエッジ基地局は無線通信技術そのものであるため、化合物半導体を捨てたルネサスは弱いが、5Gの基地局作りが大きく変わり始めたことをよく認識している。つまり、基地局の仮想化とO-RAN(Open Radio Access Network)インターフェイス技術がチャンスになることを知っている。基地局の作り方がデータセンターと同じ仮想化システムで、ソフトウエア定義のネットワーク(SDN)やデータセンターに変わろうとしているのだ。

図1 5Gエッジ基地局はどこにでも設置できる 写真のEricssonの製品

しかも、エッジ基地局とコア基地局との間のインターフェイスがO-RANでオープン化され、世界共通のシステムになろうとしているのである。この市場にいち早く参入しようとしていることが、インフラ・産業・IoT担当のSailesh Chittipeddi氏のプレゼン内容から読み取ることができた。

コア基地局がデータセンターのように仮想化し始めたことは、旧IDTが得意なタイミングデバイスやメモリインターフェイス、Rapid I/Oインターフェイス、Intersilの電源ICなどを活かすことができ、システムの制御をルネサスのマイコンで行う、という基地局ソリューションを提供できるようになる。もちろん演算用のチップはIntelやArmのSoCになるだろうが、メモリがDDR5に移ろうしていることで高速メモリインターフェイスの需要に向けたICや新しいPMICも提供できる。

これまでの専用基地局では、NECや富士通などの日本勢は海外のEricssonやNokiaには全く歯が立たなかった。しかし、ハードウエアを汎用にし、ソフトウエアでカスタマイズする汎用基地局に変わろうとしている今、世界標準に沿ってICを提供できるようになる。ルネサスにとってこのチャンスは逃さない、というChittipeddi氏のメッセージが伝わってきた。

ルネサスのもう一つの主力となる車載分野でもインドと中国の大手OEMの受注を今年の上半期に勝ち取っている。これに関しても米国企業を買収した効果がある。筆者は5~6年ほど前、インドから来た組み込みシステム業者を取材したことがある。彼らはルネサスのマイコンを使っていたが、どうやって入手したのかを聞いてみるとルネサスヨーロッパ経由だという。この事実を日本のルネサスは誰一人、知らなかった。インド市場へは日本から全くリーチできなかったのだ。米国企業を買収してグローバル化が進むにつれ、いつの間にかインド市場のクルマOEMから受注できるようになった。その経緯を聞くことができなかったが、ルネサスは結果として、直接インドと中国の大手OEMから受注できるように変身していたのである。

車載分野でも、IDTのリソースを活かそうという動きも見られた。車内でのスマートフォンやタブレットのワイヤレス充電だ。IDTはワイヤレス充電規格「Qi」に準じたバッテリマネジメントICを持っているが、これを自動車グレードに仕様をアップグレードすればよい。ここにもIntersilのPMIC、さらにはルネサスの制御マイコンと共にソリューション提供できる。

新型コロナ時代になって、人工呼吸器のトップメーカーであるアイルランドのMedtronicが人工呼吸器仕様を世界に公開して、真っ先にルネサスが人工呼吸器用の電子回路ボードを試作し、その半導体ソリューションを提供した。この回路ボードにはルネサスのマイコンに加え、IntersilのPMIC、IDTの流量センサを搭載したソリューションとなっていた。この時、3社のコラボが生きた初めてのケースであり、ルネサスが変身したのか、単発のソリューションなのか、区別がつかなかった。

今回の最新戦略発表によって、ルネサスがグローバル企業への変身を進めていることが明らかになった。ようやく日本の半導体企業がグローバルな市場へ積極的に行けるようになりつつある。

Armビジネスを理解していない企業がArm売却をもくろむ

(2020年8月 2日 13:33) Armをソフトバンクが手放す、という報道が8月2日も日本経済新聞に報道されたが、ソフトバンクのバックにいるファンドや金融業者がソフトバンクの再建計画の一環で、Arm売却が検討されている。「Arm再建」という見出しが躍っていたが、そうではない。「ソフトバンク再建」が主目的なのだ。Armの売却先がこともあろうに顧客の一つのNvidiaである。これにはまさか、と驚くと同時に、Armのビジネスが金融関係者には理解されていないのだなと思った。

図1 ソフトバンクグループ 孫正義代表

2016年にソフトバンクがArmを320億ドル(3兆3500億円)で買収したが、その回収にはまだ至っていない。このため、金融関係者はArmを売却せよと言っている。しかし、ArmのIPビジネスは倍々ゲームといえるほどのスピードで売上額を伸ばしてきた。7~8年前は500億円程度の企業だったのが、今は2000億円の企業に成長した。この勢いを止めなければ数年で8000億円にも1兆円にもなる。Armは常に新しいテクノロジーを生み出してきたからだ。

ArmのCPUコアを使ってシステムLSI(SoC)を設計した富士通は、新型スーパーコンピュータ富岳に搭載し、世界一の性能および消費電力に対する性能を得た。最近のデータセンター向けにHPC(High Performance Computing)サーバーを開発・出荷しているSupermicro社のシステムLSIにもArmコアが集積されている。これまでのモバイル応用やIoTなどの市場から、クルマ仕様やデータセンターなどハイエンドコンピューティング市場へと進出しているのだ。

しかも単なるCPUコアだけではない。GPU(グラフィックプロセッサ)コアMaliやAI(機械学習やディープラーニング)などのEthosコアも設計・供給している。しかも、セキュリティを重視するTrustZone技術や、高性能化と低消費電力化を両立させるbig.LITTLEアーキテクチャなども開発してきている。このbig.LITTLEアーキテクチャの考え方は、Intelの最新プロセッサにも採用されている。ただし、特許問題があるので、正確にbig.LITTLEかどうかは言及できない。要は、消費電力の小さなCPUコア1と、性能の高いCPUコア2を1チップに集積し、フレキシブルにCPUコア1と2を切り替えていくという考え方だ。

要は常に新しいテクノロジーをどんどん開発してくるのがArmである。それをファンドではなく、Nvidiaという一つの顧客が買おう、というのだ。Armの成長の要因は、単なる技術開発だけではなく、どのような顧客(半導体メーカー)にもIPコアを提供するという中立性であり、さらにソフトウエアを開発してくれる仲間が1000社近くもいるというエコシステムだ。

NvidiaはArmにとって顧客の一つである。もしNvidiaという半導体メーカーが買ってしまえば、当然Armの中立性は失われる。今は、ArmのIPコアはQualcommやMediaTek、華為の子会社のHiSilicon、Broadcom、ルネサスエレクトロニクス、STMicroelectronicsなど枚挙にいとまがないほど多くの顧客(半導体メーカー)がArmのIPコアを使っている。それが顧客の1社が支配するとなると、ライバル企業はNvidiaから買うことになる。となると、Armはこれまでのような売上額は期待できなくなる。

ではArmに代わるコアはあるのか。もちろんある。カリフォルニア大学バークレイ校のDavid Patterson教授らが開発したRISC-V(リスクファイブと読む)だ。もともと、CPUだけではなくGPUやDSP、ISPなどのヘテロプロセッサを多数集積する場合の命令セットを統一するアーキテクチャ(ISA:Instruction Set Architecture)のために開発されたCPUコアだが、大学が中心となって開発されたため、使用料は無料というライセンスフリーのCPUコアだ。

これまでのArmのCPUコアでは、ソフトウエアを開発してくれるパートナーは1000社近くもいるため、Armはソフトを自社開発する必要がなく、IP開発に専念できた。逆にパートナーにとってもArmは常に新しいCPUコアを開発してくれるため、安心してArmアーキテクチャのソフト開発に専念できた。ある日突然、IPを開発しない、というメーカーもこれまであったから、安心してパートナーがソフトウエアを開発することが難しかった。Armなら安心してビジネスを継続できた。この安心感がなくなるのだ。ソフトハウスにとってはArmからRISC-Vにシフトすることは十分ありうる。だから売り上げは期待できなくなる。

実は、Armコアを10年ほど前にAppleが買おうとした噂がシリコンバレーで流れた。直後に、シリコンバレーで取材した時は、買収するAppleはArmのビジネスを理解していない、という声でもちきりだった。もちろん、この噂話は立ち消えになったが、今回もNvidiaという顧客の一つがArmを買うことになれば、これまでのArmの成長は神話になってしまう。今回も、Armのビジネスを理解していない企業がNvidiaに買わせようとした可能性は十分ある。

今回、ソフトバンクの1兆3000億円を超す営業損失を穴埋めする上で重要なことは、スタートアップ企業としての無駄使いが多かったWeWorkへの孫正義氏の暴走を食い止められなかった点にある。孫氏はWeWorkへの投資については大いに反省しているが、企業として、孫氏の暴走を食い止める仕組み作りが真っ先に検討されなければ、同様なことがこれからも起きる恐れは消えない。

(2020/8/2)

デジタルトランスフォーメーションの時代だからこそ、アナログ半導体に注力する

(2020年7月25日 11:15)アナログ・デバイセズ社が同じアナログ半導体のマキシム・インテグレーテッド社を買収提案した時、TI(テキサス・インスツルメンツ)のアナログ半導体戦略とよく似ているな、と思った。アナログ半導体では、TIは断然トップで2位以下を大きく離している。現在2位のアナデバは、TIという巨人を打倒することが目的ではない。買収した目的は、デジタルトランスフォーメーションへのソリューションを強化するためだ。

図1 アナデバ、マキシムの経営陣 出典:Analog

Devices

「デジタルトランスフォーメーションなのにアナログ半導体とはいったいどうして?」と思われる方が多いだろう。デジタルという言葉は、現在もっとわかりやすく言えばコンピュータそのものである。コンピュータは実は我々の生活に知らずしらずの内に入り込んでいる。スーパーコンピュータやパソコンだけがコンピュータではない。おうちの電気釜や洗濯機、冷蔵庫にもコンピュータが入っている。最近のお風呂の湯沸かしにも入っている。

今やそこら中にコンピュータ

電化製品に入っている小さなコンピュータはマイクロコントローラ(通称マイコン)と呼ばれる半導体だ。マイコンは、パソコンやスパコンと同じようにCPU(中央処理装置)とメモリ(ROMとRAM)、さらに周辺インターフェイス回路を1チップに集積したシリコンであるが、演算よりも制御を主目的とする。おいしいご飯の炊き方は、「はじめちょろちょろ、中ぱっぱ、沸騰したら赤子泣いてもフタ取るな」と昔から言われているように、火加減のシーケンスがほぼ決まっている。おいしいご飯のレシピ通りに火加減(ヒーター)のシーケンスをマイコンにプログラムしておく。

ただ、もう少し賢くする。温度センサを付けておき、決めた温度になると、ヒーターに流す電流を適切な値になるまで調整する。それもセンサを複数設置しておけば、ヒーターに流す最適な電流を求めることができるため、ムラのない温度で炊き上げることができる。

センサを付けて環境の状態を認識して、環境そのものを改善するように制御する技術こそ、デジタルトランスフォーメーションである。工場で使えば工場の生産性を上げたり、故障する可能性のある装置を予知保全で守ったりするインダストリ4.0となる。オフィス環境では、センサがまだないためオフィス環境や生産性向上が遅れていた。しかし、最近、日立製作所が職場で働く社員のスマホに内蔵しているセンサのデータを元に、職場が快適になるように可視化するアプリを開発、その専門会社を子会社化した(参考資料1)。

別な表現をすれば、デジタルトランスフォーメーションには必ず、センサとアナログ回路、デジタル変換、コンピュータ回路、デジタル出力あるいはアナログ出力、送受信無線回路などの電子回路や電源回路を使う。デジタル回路のコンピュータ以外は、ほとんどがアナログ回路といってよい。つまりアナログ半導体が必要なのだ。人体も地球も周囲の環境も全てアナログの世界だからだ。コンピュータというデジタル回路で表現できる部分はとても限られている。また、そのデジタル回路でさえ、アナログ回路を1と0で表現したものである。つまりアナログ回路こそが全ての電子回路テクノロジーの基礎となる。このため、アナログ回路に熟知したものはコンピュータの高速化などに貢献できる。

理に適ったアナデバの買収

アナログ・デバイセズはA-D/D-Aコンバータに強かった。しかし、これからのデジタルトランスフォーメーションのシグナルチェーンを見れば無線送受信回路設計のキモとなるRF回路設計を強くするため、ヒッタイト・マイクロウェーブ社を買収し、電源回路を強化するためリニア・テクノロジーを買収した。そして今回、高速インターフェイスやASSP(専用IC)、低消費電力の電源ICに強いマキシムを買収した。全て自社の弱いアナログ回路を補強するための買収である。

TIがアナログに注力すると決めた後の戦略も同様だった。汎用ロジックや汎用アナログに強かったTIは、高精度に強いバーブラウンを買収し、低消費電力の無線回路に強いチップコン社、電源用半導体に強いナショナル・セミコンダクタを買収した。自分の弱点を補強するため、買収して強化していく。まるで野球のメジャーリーグと同じ考えだ。

これに対して日本企業の買収は、同じ製品を持つ企業同士を合併させて組織の無駄を省くリストラ型だった。銀行同士の合併、半導体企業同士の合併も全く同じ発想だった。これでは世界と真っ向から戦わなければならない半導体企業としては負け戦だった。銀行のように国内だけの企業ならまだマシだったから、財務省も経産省も世界の動向を知らずに日本式で合併させたのである。その銀行でさえも、強い銀行出身者が弱い方を追い出すといった派閥争いに終始し、ビジネス的には成功したとは言えなかった。派閥争いという無駄な社内競争をしている限り、世界企業には勝てない。

今は、本質を見極め、弱点を強化して成長するという世界の方式こそ、生き残る戦略になっている。このためデジタルトランスフォーメーションという新成長分野の本質を見極め、自分の弱点を強化するアナデバの戦略は理に適ったものになり、相乗効果が期待できる。そろそろ、旧エルピーダメモリやルネサスエレクトロニクスから卒業して、世界に勝てる戦略を立てる時期に来ている。旧エルピーダは米マイクロンに買収されて良かったという社員の声をよく聞くようになった。最近は、旧富士通半導体出身者の多いサイプレスには、早くインフィニオンに買収されたいと期待していた社員も多かった。その夢は4月にかなった。日本半導体企業が早く世界ルールに則り、世界と戦えるようになることを望む。

参考資料

1. 日立製作所、幸せの可視化アプリ提供の新会社を設立する(2020/7/8)

TSMCの誘致は無理、でもファウンドリ事業を始めるべき

(2020年7月19日 21:58)またしてもか、と思える記事が7月19日の読売新聞に載った。「半導体に海外ノウハウ...台湾大手誘致へ 国内再編 成果なく」という見出しの台湾TSMCを日本に誘致しようという記事だ。 全く同様な記事が2020年5月ごろ、週刊ダイヤモンドに掲載された。今回と同様、TSMCを日本へ誘致しようという報道だ。出どころは、経済産業省だろう。若手官僚が日本の産業を活発にするため、半導体産業の再興を働きかけているらしい。

ところが、1980年代後半から90年代にかけて活躍した日本の半導体産業を知っている幹部クラスが、実際にはほとんど関心を持たないようだ。そこで、メディアにリークした、というストーリーのように見える。記事の見出しが意味するところは、日本の半導体産業に海外のノウハウである世界トップのファウンドリ企業である台湾TSMCを日本に誘致しよう、という動きであり、それは国内の半導体事業再編で成果がなかったため、ということだ。

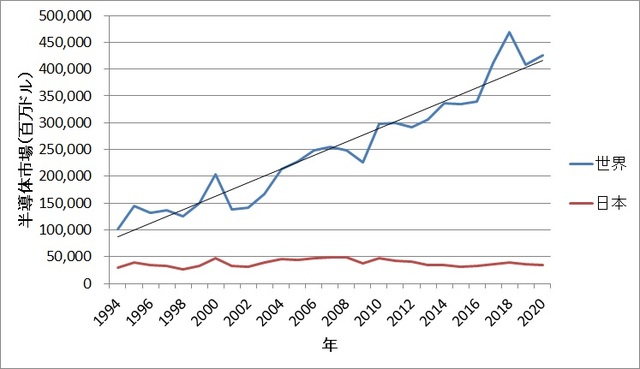

図1 世界の半導体産業は成長しているのに日本は全く成長していない 出典:WSTSが公表している半導体チップの販売額を筆者がグラフ化

日本の半導体をもっと活性化しようという意図はよくわかる。半導体産業はこれからも成長する産業であることは間違いないからだ。現に、世界の半導体市場は成長しているのにもかかわらず、日本の半導体市場だけが全く成長していない(図1)。これは日本のやり方がまずかったからであり、世界の動きと歩調を取りながら進めていけば半導体産業は世界と同様に成長していくことを示している。

TSMCを日本に誘致できるだろうか。今の政府の組織では無理だ。TSMCに対して何のインセンティブも与えられないからだ。売上額や利益に対する税制優遇や研究開発費用の税制優遇などは世界の常識であるが、残念ながら日本では財務省がお財布を握っていてもその重要性をわからない。経産省が財務省を説得できないからだ。

TSMCは米国に工場を建てると言ったものの、インセンティブを米国政府に要求しており、米国政府がそれを拒否すれば、米国から引き上げる可能性はある。だからと言って日本が何もインセンティブを提案せずに外国企業を誘致することはもっと無理である。経済産業省の若手官僚が特定企業1社のために税制優遇などのインセンティブを与えるように財務省を説得できるだろうか。できるのであればTSMCが来ないとは言い切れないが、ほとんど無理だろう。タコつぼ的な縦割り行政では、全く期待できないからだ。本来、内閣ならそれができるはずだが、これまた理解できる人がいない。

元々半導体は、コンピュータや通信などIT産業がけん引している産業である。ところが日本国内でIT産業は米国などと比べるとこれも大きく遅れている。グーグルやアマゾン、アップル、フェイスブック、マイクロソフトなどの米IT産業に相当する企業は日本にはいない。アマゾンのようなeコマースを模倣した楽天は通信業界に乗り出しているが、残念ながら半導体への関心は薄い。パブリッククラウド産業でも日本企業の存在は薄い。もちろん、日本のIT産業が半導体を作ったという話はほとんどない。グーグルやアマゾン、アップル、マイクロソフトなどが自前の半導体を開発して、他社との差別化を図ろうとしている姿と、日本のITはほど遠い。

今は誰でも自前の半導体を持てる時代になったが、それは工場を持たなくても自前の半導体チップを持てるようになったからだ。すなわち設計だけのファブレス半導体企業が浸透しており、製造だけを請け負う半導体ファウンドリ企業も発展しているためだ。ファンドリ企業は製造を請け負うのであるが、顧客を獲得するためには設計の知識がなくてはならない。半導体設計の知識の全くない、企業が自分の半導体を持ちたいと言っても対応できないからだ。TSMCには半導体設計を熟知しているセールスパーソンが多い。昔は半導体設計を手掛けるGlobal

Unichip社を子会社として持っていたが、今は完全に独立に動いている。

日本でもファウンドリビジネスをやってきた企業はいくつかある。しかし、自分の工場の生産ラインが余っていたら製造してあげる、という態度だった。これは顧客が来るのを待って店を開けているだけにすぎない。だからファウンドリビジネスはほとんど失敗に終わった。営業体制をしっかり整えておらず、半導体設計を熟知したセールスパーソンがいないからだ。

半導体設計では、システム設計から論理設計、回路図に落とすネットリスト作成、マスクを作製するための配置配線のレイアウト作成、検証、最後にマスク作成、という工程からなる。最後のマスクをファウンドリに渡して製造してもらう。こういった工程で、顧客がどのレベルまでできて、どのレベルはできない、あるいはしたくないのか、セールスパーソンは顧客と設計の言葉を理解できなければ注文を取れない。だからこそ、ファウンドリをビジネスにするためには、半導体設計に熟知したセールスパーソンが欠かせないのである。

もし今、日本でファウンドリ事業を始められるとすれば、やはり民間しかいない。それもスタートアップのような起業家精神を持つ人たちだ。それも製造しか知らない人だけではなく、半導体設計を熟知したセールスパーソンを揃えることが重要だ。こういった人を集められれば、ファウンドリ事業は可能である。あとはカネとモノだけである。金余りの企業は実は多い。半導体製造にモノは、日本の得意な製造装置や設備、ガス、建築などがふんだんにある。経産省は、むしろこういったファウンドリの志を持つ民間の人たちに協力すべきではないだろうか。

残念ながら、総合電機には期待はできない。任期が3~4年のサラリーマン社長には、長期展望とIT産業のアジャイルな瞬時の経営判断を期待できないからだ。しかも半導体の重要性は、全く認識していない。もし若手の社員が新ビジネスを提案しても重箱の隅をつつくような質問や調査を要求してビジネス機会を逃してしまうことが多い大企業では、ITや半導体産業は難しい。今、世界のIT産業の流れは、「とにかくまず走ってみる。方向が間違っていることに気が付いたらすぐに修正する」という方式で走っている。この流れに逆らうようなこれまでの日本式のやり方ではこれまで同様負けてしまう。だから今の大企業にファウンドリは難しい。

Appleがマック用に独自チップを設計する本当の理由

(2020年7月11日 09:14)AppleがMacパソコン用(図1)のCPUとしてIntelの採用を止め、自社開発するといった背景がいろいろ騒がれているが、実はAppleのプレスリリース(参考資料1)にその理由がしっかり書かれている。市場調査会社のTrendForceは、Intelが5nmプロセスで遅れていることと、コストを上げているが(参考資料2)、このような理由ではない。

図1 AppleのMacパソコン 出典:Appleプレスリリースから

TSMCが最先端の7nmプロセスを世界の半導体製造をリードしていることは事実であり、その次の5nmでもリードしていることは確実ではある。だが、最小寸法7nmとか5nmとかという数字はどの寸法を示しているのか、明確ではなくなっている。かつてはゲート長だったが、ポリシリコンゲートの配線幅を言っていたこともある。今はFinFETプロセスであるため、もはやトランジスタのサイズは意味をなさなくなっている。TSMCの7nmプロセスはIntelの10nmプロセスと同等だという見方もある。

最先端の微細なプロセスができるからと言って、もはやチップを差別化するテクノロジーではなく、むしろ、機能というかユーザーエクスペリエンスの方が重要という声もある。もちろん、性能や消費電力は確かに14nmプロセスよりも7nmプロセスの方が優れた結果は出ている。微細化した方が性能・消費電力が優れているが、これは必ずそうなると言うわけではない。微細化だけではなく他の寄生効果の影響も出てくるからだ。トランジスタが3次元化すればするほど、高さ方向の寄生効果(寄生容量や寄生インダクタンス、寄生抵抗)が浮き彫りになってくる。微細化すると同時に寄生効果を抑えることで性能・消費電力を改善しているのである。

コストの理由も定かではない。Intelチップが市場で200~300ドルで売られているからと言って、自社開発すれば100ドルで作製できるとTrendForceは見ているが、市場価格は一般に、工場出し値よりも2倍強高い。

消費電力削減と高性能GPU

Appleのニュースリリース(参考資料1)をよく読むと実は答えが書いてある。「AppleがSoC(CPUを内蔵するシステムICチップ)を自社設計するのは、1ワット当たりの性能を高めたいことと、もっと高性能なGPUを集積したいことである」。

AppleはiPhone向けのアプリケーションプロセッサをArmのコアをベースに改良したCPUで、自主開発してきた。それも単なるCPUだけではなく、グラフィックスIPにはImagination TechnologiesのGPUコアを採用、バイオセンサも集積することでアプリケーションプロセッサあるいはSoCを設計してきた。それを従来はSamsungのファウンドリ部門が製造していた。ここ数年は、スマホでAppleと競合するようになっているためTSMCに切り替えた。

設計にはさまざまな半導体技術者を採用し、RTLレベルだけではなく、ネットリストからレイアウト、配置配線まで自らできるように設計技術を磨いてきた。自信を深めた段階で、Imaginationを切り、パワーマネジメントのDialog Semiconductorも切った。ところが、半導体設計はそう簡単ではない。GPUコアのImaginationを切ると同時に、一部のエンジニアもAppleへ連れて行った。パワーマネジメントチップに関しても、一度は切ったが、やはりDialogのエンジニアでApple用のチップを開発していたエンジニアを全員Appleに移籍させた。しかもApple本社ではなく、英国とドイツを拠点するDialogのエンジニアを移動させず、そのまま所属名を変えただけにすぎなかった。

Dialogの強みは、CPUチップの電力をモニターし、消費電力が増えすぎると電圧や周波数を落とすことで細かい電力制御を行っていることだ。また、電源チップ(パワーマネージメントIC)は細やかなアナログのノウハウの塊であり、単純なデジタルしか知らないエンジニアには設計できない難しさがある。

DialogとImaginationのエンジニアが頼り

AppleはImaginationを切ってもやっていける、と当初はたかをくくっていた。いざとなればArmのGPUコアMaliを買えば済むからだ。ところが、GPUでも写真と間違えるほどきれいな絵を描くRay Tracing技術をスマホレベルで使えるようにするテクノロジーをImaginationは開発しており、グラフィックスという点では一歩も二歩も進んでいる。Ray Tracingは周囲の光の反射を全て計算して現実と間違えるほどの陰影を処理する技術で、膨大な計算量を必要とするため、これまではハイエンドコンピュータで処理し、しかもリアルタイムで絵を作画できなかった。Nvidiaはそれを最新GPUで可能にしたが、消費電力は200W以上にもなり、とてもスマホには使えない。電池が一瞬でなくなるからだ。Imaginationは、消費電力を削減しながら、スマホでのRay Tracingの実現に取り組んでいる。

GPUは単なる絵を描くためだけのチップではない。積和演算専用の回路を多数並列に集積するため、スーパーコンピュータと同様、ベクトル演算(行列演算)にも向いており、演算リッチな命令でCPUのアクセラレータとしても動作させることができる。さらにAIのニューラルネットワークに基づく推論が容易にできる。

残念ながら今のIntelのチップにはAppleが満足できるGPUコアは集積されていない。だったらAppleはGPUを自社開発しようと考えた。当分はRay Tracing機能はなくてよいし、GPU開発にImaginationからのエンジニアも十名程度いるからだ。

そして消費電力についても、性能を追求してきたIntelに対して、Armは性能がそこそこでよいが消費電力を徹底して下げることに注力してきた。Armはその後、消費電力を下げることを前提としながら、性能も順次上げるように設計してきた。その一例として、Armはbig.LITTLEと名付けたマルチコア技術を開発しているが、Intelの最新プロセッサで、これとよく似たマルチコアアーキテクチャを採用したのだ。big.LITTLEは、軽い制御や演算を行うCPUコア1と多少電力を使うが演算速度の速いCPUコア2を集積し、電力を多く使う応用ではCPUコア2をフル活用し、それほど計算しない応用ではCPUコア1を使うことで消費電力を落とすというアーキテクチャである。

スパコン富岳もArmコア

1ワット当たりの性能ではArmの方がIntelよりも良くなることは間違いない。日本のスパコン富岳にも富士通が設計したSoCチップが使われているが、そのCPUコアはArm製だ。昔からのパイプラインや並列処理などの手法は当然採り入れており、今はCPUをメモリを近づけて集積できるため、CPUコアとしてもArmの性能はIntelと比べてもそん色はない。データセンターでさえ、ArmのCPUコアを使ったSoC(システムオンチップ)が使われ始めている。AppleがこれをMacのSoCに使うことはやはり自然の流れともいえるだろう。

参考資料

1. Apple announces Mac transition to Apple

silicon June 22, 2020

米国超党派議員が半導体製造を強化する法案を議会に提出

(2020年6月13日 13:58)米国議会に半導体製造を強化する法案が提出された(参考資料1)。先日、TSMC(図1)に米国の工場を設立するように米国政府が勧めてきたように、米国は今、半導体製造を強化することに躍起になっている。半導体製造を専門とする請負サービスであるファウンドリ企業が米国から1社もいなくなってしまったからだ(参考資料2)。この20年間で、米国における半導体製造の能力は半減してしまった。さらに低下することに対して懸念を示すようになった。

図1 TSMCの最先端5nmプロセスのテストチップ 筆者撮影

そこで今回、CHIP for America Act(Creating Helpful Incentives to Produce Semiconductors for America Act)と呼ぶ法案を超党派で提出した。この法案は米国政府によるITC(投資税額控除)が最大の目玉となる。米国における半導体研究・設計・製造の競争力を増強し、その結果数千人もの雇用を増やし、国家安全保障を強める狙いがある。この法案によって、米国における半導体製造や設備などへの投資を促すためのインセンティブを確保する。SEMIが強くこの法案をサポートすることで、超党派の議員を動かした。

半導体こそ、ITサービスやハードウエア、ソフトウエア技術のキモとなることを米国は熟知している。半導体がさまざまなシステムのキモとなり、5G通信や、AI(人工知能)、IoT(インターネットに接続する物)、自律技術、セキュリティなどのITのメガトレンドを支えているからだ。半導体なしで5G通信はありえないし、スマホの通信を支える基地局もできない。エリクソンやノキアなどの通信機器メーカー、HPE(ヒューレットパッカードエンタープライズ)やシスコなどのサーバーやスイッチ機器には自社製の半導体チップを採用している。汎用のチップは入手可能なチップを使うが、肝となる半導体は自社開発している。もちろん、GAFA(グーグルやアップル、フェイスブック、アマゾン)やマイクロソフトも最近、自社製半導体を開発し、半導体設計エンジニアを大量に採用しリクルーティング活動を続けている。Linked-Inなどでは派手なリクルーティング活動が見られる。

対して日本はどうか。かつての国家プロジェクトは残念ながら失敗続きだった。総合電機の経営者が半導体の重要性を理解していなかったためだ。プロジェクトを推進する側の官僚にとっては絶好の天下り先の確保ができた。こういった人たちが主導してきたプロジェクトだからこそ、失敗を続けられたのである。おかげで日本の半導体産業は、台湾、韓国に抜かれ、競争力を完全に失ってしまった。

このため、半導体メーカーに製造装置を設計・製造して納める半導体製造装置メーカーはいち早く台湾や韓国に活路を見出し、TSMCやSamsungを相手にビジネスを展開し成長してきた。半導体に使うフォトレジストやフッ化水素、純水、シランやジボランなどの化学ガスメーカーも台湾と韓国の製造に強い半導体メーカーに納入することで活路を見出してきた。半導体チップが正常に動作するかどうかをテストするテスターメーカーのアドバンテストの売上の海外比率はなんと90%を優に超えている。半導体製造装置や検査装置・材料メーカーは海外売り上げ比率が圧倒的に大きく、世界での存在感は大きい。

半導体メーカーは弱いが、半導体製造装置・検査装置・材料のメーカーは強いという、いびつな構造が今の日本半導体産業となっている。そこで、志の高い若手官僚は、日本に海外の半導体メーカーを誘致しようと思っている。しかし、設備投資や研究開発での税制優遇といったインセンティブが全くない。税制に関しては財務省の管轄であり、経済産業省は何もできないという縦割り構造が霞が関だ。これでは若手官僚の思いは実現できない。だったら、米国同様、議員を動かせばよいではないか。

では議員は、半導体産業の重要性を理解できるだろうか。また、理解しても超党派で動けるだろうか。米国でも日本と同様、選挙の票田の強い分野と弱い分野があるため、単純に政党として提案できるわけではない。そこで超党派の議員が集まり今回のCHIPS for America Actにつなげた。

日本で、一つの法案に対して、超党派を組めるだろうか。これは極めて難しい。というのは、日本ではどんな法案でも、党に反対すれば党員をはく奪されかねない、ファシズムに近い政党だからだ。日本で本当に民主主義が根づくためには、自民党や立憲民主党、日本共産党などに所属していても、法案によっては個人的には反対、賛成があることを互いに認められなければならないと思う。法案によっては野党に賛成、与党に賛成、という案があってしかるべきだと思うが、残念ながら今の日本の政党は、民主主義ではなく全体主義(ファシズム)と言わざるを得ない。

但し、初めから所属する党の幹部を説得し、超党派で半導体産業へのインセンティブを設ける税制優遇策を議会に提出することを予め与野党幹部に知らせておけば、できるかもしれない。「聞いてないよ」と言われないようにたくさん根回しすることを覚悟しなければならないが。

一方で政党側は、本当に日本が競争力のある豊かな国になるためには民主主義を認め、忖度を止められるような組織にならなければならない。若手議員、若手官僚の志が折れないような国づくりを目指していただけることを願う。

参考資料

新型コロナによる新需要、世界半導体は4月も6.1%成長

(2020年6月 3日 22:44)世界の半導体産業は4月もプラス成長で、前年同月比6.1%増の344億ドルとなった。新型コロナウイルスの影響を大きく受けつつも、その対策に半導体チップが使われるという新需要が生まれているからだ。「新型コロナ需要で半導体?」と思われるかもしれない。その新需要とは何か。

最新のWSTS(世界半導体市場統計)によると、世界の半導体市場は2020年4月の半導体販売額が344億ドル(3兆6800億円)になったと発表した。これは前年同期比が6.1%増だが、先月比では1.2%減とほぼ横ばい。ただし4月は通年、3月よりも低いため、これは季節要因とみなしてよい。

新型コロナで最大の影響を受ける半導体は、消費者向けの製品、例えばスマートフォンや自動車などの分野は、マイナスを示している。世界のGDPを見ても今年はマイナス成長という見方が強い。消費者の活動が抑えられるからだ。

ところが、新型コロナに対する理解が深まり対策が徐々に見えてくるようになるにつれ、テクノロジーの視点から解決しなければならない問題が見えてきた。今、見えている問題は、PCR検査に時間がかかる、人工呼吸器が足りない、医師への感染リスクが依然として高い、などがある。さらに働く人たちはできるだけテレワークが求められる。見えない敵はどこにいるかわからないからだ。潜在保有者(陰性・未検査を含む全ての人)から遠ざかるためのテクノロジーも活用する。

これらの問題が全て半導体エレクトロニクスの需要につながる。半導体回路を使った新しい需要は、大きく分けて4つある。一つは医療従事者への支援ツールだ。2番目は感染ルート見つけるテクノロジー、3番目はできるだけ触れずにすむテクノロジー、そして4番目がテレワークから生じる需要だ。

図1 シリコンウェーハ上に作製したMEMSマイクロ流路 出典:miDiagnostics

医療従事者支援では、まずPCR検査のスピードを上げるためのDNA増幅回路に半導体MEMS技術でマイクロ流路を使って小型化することで早期の増幅結果が得られ、時間を短縮できる。ベルギーの半導体研究所であるIMECからスピンオフしたmiDiagnostics(マイダイアノスティックス)社はすでにMEMSマイクロ流路を開発しており、PRC検査の短縮を目指す。

人工呼吸器の不足に対して、人工呼吸器メーカー大手のアイルランドのMedtronic(メドトロニック)社はその仕様を公開した。日本のルネサスエレクトロニクスは早速、その電子回路を誰でも作れるようにするため、リファレンスデザインボードを作製、提供を始めた。ただ、人工呼吸器は1台300万円と高価であるため、米Georgia

Tech(ジョージア工科大学)は、汎用のマイコン組み込みボード「ラズベリーパイ」を使った人工呼吸器を試作し、わずか300ドル(3万円強)で提供できるとした。

医療従事者が患者に全く触れずに自宅療養している患者の呼吸波形や、心拍数波形を医師のスマホで観察できるシステムをMIT(マサチューセッツ工科大学)のCSAIL(コンピュータ科学&AI研究所)が開発した(参考資料1)。これはWi-Fiルータ程度の大きさのデバイスで、100GHz程度のミリ波の高周波電波を発し、患者が呼吸する胸の高低をその反射波の位相から測定し時間変化を見るデバイスだ。実際に使ってみたHarvard

Medical Schoolの医師は、患者に触れずに遠隔地からでも患者の呼吸データ、心拍データを観察できるため、このデバイスを高く評価している。

人やデバイスのボタンに触れずに入力するようなタッチレスHMI(ヒューマン・マシンインターフェイス)や、AIを使った音声入力はますます需要が増えてくる。ジェスチャー入力でも最近では、高周波の電磁波を使ったToF(Time of Flight)法による技術も試されている。

感染経路を探るためBluetooth利用によって、位置精度がわずか数cmと極めて高い位置検出技術が標準仕様になりつつある。GPSやGNSSのような衛星からの電波を受けない地下街や高層ビル内などの人の経路をスマートフォンに搭載されているBluetoothで検出、誰に近づいたかを知ることができる。QRコードで読み込ませるとか、自分で入力するとかなどの面倒な操作は要らない。

テレワークで多くの人が自宅などで仕事したり、会社のチームと一緒にZoomやMS Teams、ON24、WebExなどを使ったビデオ会議で意見交換したりすることが普通になりつつある。先日初めて、Zoom飲み会なるものに参加した。昔からの知り合いに会えたような気分で、実際に会う訳ではないが、それなりに楽しく会話できた。テレワークによる通信量は30~40%増えたようで、欧州や米国では基地局増設の話をよく聞く。

基地局増設も半導体にとっては市場の拡大となる。モバイルと直接やり取りするエッジ基地局でもCPUやメモリなどの汎用半導体を使うし、新たなパソコンとWi-fiルータの需要も増えるため、やはりCPUやメモリ、モデムなどは増える。

結局、消費者を中心とする経済は冷えるが、半導体やインフラ系は伸びることになる。経済再開後は、これまでとは異なる行動が求められる。マスクやフェイスシールドをする。3密を避ける。手洗いを習慣にする。

ただし、見えない敵を必要以上に怖がるだけでは経済活動が進まない。ウイルスはDNAあるいはRNAが蛋白質の殻をまとっただけの無生物であり、シリコン結晶のように結晶化することが50年も前からわかっている。しかし、いったん細胞の中に入ると細胞分裂をし始め、まるで生物のように行動する。だから生物の細胞内に入らないように手洗いで洗い流す。マスクやフェイスシールドなどで潜在保有者からの飛沫を受けないようにする。ただし、抗体検査やPCR検査数が少ない以上データが少ないため、人は全て潜在ウイルス保有者だと考えて、それを前提としてこのような対策を習慣づけながら生活や経済活動に切り替えていかなければならない。昔と同じことをしては再び感染が拡大する恐れがある。

参考資料

1. 新型コロナ医師団に福音、患者の容態を医師がリモートで観察可能に

https://blog.newsandchips.com/2020-04-17-20-31.html

TSMCの米国工場進出の裏側

(2020年5月15日 23:25)アジアの国防に深く関係するニュースが飛び込んできた。世界第1位の台湾シリコンファウンドリであるTSMCが米国のアリゾナに5nmプロセスの半導体工場を建てる、とTSMCが発表した。米国のトランプ大統領の要請が強く、TSMC側でも台湾、シンガポール、中国の他にも危険分散の意味で工場を各地に散らばせることは考えにあった。

図1 TSMCは台湾内でも新竹だけではなく、台南、台中にも巨大な半導体工場を持つ 写真は台南にあるTSMCの工場 筆者撮影

このニュースがなぜ国防に関係するのか。ロケットやミサイル、宇宙開発などを進める上で半導体は欠かせないからだ。ロケットの自動操縦には自律性、制御性、さらには即座に回復できる力を示すリジリエンシー(resiliency)、そしてセキュリティなど半導体チップなしでは実現不可能な機能が満載だからだ。これらを実現するのに高速のコンピューティング能力がいる。例えば、迎撃ミサイルのように、ミサイルが飛んで来たことを発見したら、高校の物理の教科書にある通り、ミサイルの速度と方向(3次元)、そしてT1秒後の到達空間位置を瞬時に計算し、その位置からさらに修正をかけながらT2後の到達空間を割り出す。ミサイルを打ち落とす側のロケットにも、T1後の到達空間を割り出し、敵のミサイルとの距離を少しずつ詰めながら、補正し精度を上げていく。このためには高速コンピュータが欠かせない。その心臓はマイクロプロセッサやGPUアクセラレータだ。

計算の得意なコンピュータ=半導体と言っても差し支えない。半導体は国防の基礎でもある。実際、トランジスタをベル研究所が発明した要求は海軍から来た。すぐタマが切れてしまう真空管に代わる固体の増幅器を作ってくれという要求を実現したデバイスがトランジスタであった。もちろん、海軍だけではなく、計算機やコンピュータに半導体が大量に使われ、早い時期にソニーがラジオにトランジスタを使って世界を驚かせたことは有名な話だ。今や軍事技術も民生技術もない。太陽電池の小型軽量なフレキシブルパネルは超高効率のため、米陸軍のキャンプに使われている。

現在最先端の7nmプロセスは、AppleのiPhoneをはじめとするスマートフォンのAPU(アプリケーションプロセッサ)に使われ始めているが、同時に国防用迎撃ミサイルの高速コンピュータのプロセッサにも使える技術である。だからこそ、米国政府は、インテルやクアルコムのチップが中国の軍事に転用される危険性を心配する。

このところトランプ政権は中国に対して、いら立ちを見せているが、それはココムに代わるワッセナール協定が意味をなさなくなってきたからだ。同協定は、先端技術を中国に出すことを禁じており、先端の1世代前の技術なら出してもよい、ということだった。しかし、現在の半導体技術はあまりにも複雑で集積度が上がっているために、ファブレス(設計だけを考え出す半導体メーカー)とファウンドリ(設計請負専門メーカー)に分かれている(注)。このため、最先端の製造技術は中国にはないが、中国のファブレスメーカーは最先端プロセスで作ることを前提としたチップを設計できる。中国で最先端チップを設計し、台湾で製造してもらえばよいのだ。

このためトランプ政権は、TSMCの最先端工場を米国にぜひ来てもらいたいと強く熱望していた。少しでも中国トップのファブレス半導体メーカーのハイシリコンにTSMCを使うことを避けるためだ。ハイシリコンは直近(2020年第1四半期)の世界の半導体トップ10社の仲間入りを果たすほど大きく成長した。また、ハイシリコンは通信機器大手の華為科技の子会社でもある。今はスマホのAPUの設計や5G通信のモデムを設計しているが、これらの技術はいつでも軍用コンピュータにも転用できる技術である。だからトランプはイラついているのだ。

加えて、米国で唯一のファウンドリメーカーであった、グローバルファウンドリ(GF)社はニューヨーク州立大学のあるアルバニーに拠点を構え最先端のプロセス技術を開発していた。しかし、同社CTOだったゲイリー・パットン氏によると2019年になるまで黒字化しなかったという。さっさとドイツのドレスデンに引き上げ、もはや米国にはGFの拠点がなくなった。IBMマイクロエレクトロニクスから入手したイーストフィッシュキルの工場は、オン・セミコンダクタに売却し、シンガポールのチャータードセミコンダクタから買った工場は台湾のバンガード社に工場を売却した。もともとGF社はAMDの製造部門から独立してファウンドリとなったものの、当初からうまくいかず、アブダビの資金を投入しながらもビジネスとしては成功しなかった。

トランプ大統領がイラつくのは、米国にファウンドリがもはやなくなったことだった。半導体をいくら設計しても、それに合った製造プロセスを開発しなければチップはできない。かつてインテルもファウンドリビジネスも行うと言っており、FPGAのアルテラ社のために製造していたが、そのアルテラ社をインテルが買収してしまったために、インテルは、もはやファウンドリビジネスに興味を失った。台湾にいるTSMCは米国から見れば中国に近く、いつ何時、中国が香港のように飲み込んでしまうかもわからない、という懸念がある。香港は1997年の中国返還時に50年間の自由と民主主義を保証する、と約束したのにも関わらず、2014年から4年間も続く「雨傘運動」で見られるように、自由と民主主義が踏みにじられていた。

米国にとって、TSMCが来てくれることは極めて心強い。世界一のファウンドリメーカーが米国にもやってきたからだ。設計だけではやはり心細い。米国政府は半導体産業の構造をよく知っており、ファウンドリだけではチップを使うことができない。つまり後工程専業の請負メーカーのOSAT(Outsourcing assembly and test)も中国から米国に戻してもらいたいのだ。半導体の微細化が行き詰っている現状では低コストで高集積を実現するチップレット手法に注目が集まっている。この技術は、無理に1シリコンに集積せず、IPや作りにくい回路の一部を切り出し、配線回路基板(インターポーザという)上に集積するというもの。この技術はファウンドリのTSMCも力を入れているが、元々OSATのトップメーカー台湾のASEにも来てもらいたいと思っている。次はASEにアプローチする可能性が高い。

(注)日本はこのファブレスとファウンドリの分業を無視し、設計+製造の垂直統合にこだわりすぎて、設計技術も製造技術も遅れてしまった。

追加注)記事を書き終えてから、米国商務省の工業安全保障局(BIS: Bureau of

Industry and Security)は、華為科技の半導体を設計および製造するための技術とソフトウエアを制限することを発表した。米国の輸出管理を弱体化しようとする華為の取り組みを切り捨てようとするものだとしている。要は、米国製の技術とソフトウエアを使って作られた半導体製品を華為およびハイシリコンが使わないように制限するというのだ。つまり米国のファブレス企業がTSMCに製造してもらっても華為に販売できないように制限したものだ。加えて、華為傘下のハイシリコンがTSMCに依頼してもTSMCが米国製半導体製造装置(アプライドマテリアルズやラム・リサーチなどの製品)を使っていれば、ハイシリコンには出荷できなくなる。現在、TSMCの最先端プロセスである7nmを使った製品を依頼しているのはアップルとハイシリコンだ。TSMCは、この2大顧客の一つを失うことになる。TSMCにとっては苦渋の選択であり、TSMCはこの声明を知ったために、米国での工場建設を決意したのに違いない。今回のBISの発表は、ワッセナール協定に代わる新しい制限がこの声明だと理解してよいだろう。

今後、ハイシリコンは、韓国のサムスンに依頼をするだろうが、サムスンも米国製半導体製造装置を使っていることは間違いないだろうから、BISは今後サムスンに対してもこの輸出制限を与えることになりかねない。サムスンに常に密着している文政権が米国と対峙するのか、対応を迫られることになる。

新型コロナ医師団に福音、患者の容態を医師がリモートで観察可能に

(2020年4月17日 20:31)新型コロナウイルス患者の呼吸波形や心拍波形(心電図のような波形)、歩行状況を自宅にいながら観察できるデバイス「Emerald」を米MIT(マサチューセッツ工科大学)のCSAIL(コンピュータ科学&AI研究所)が開発、大学発ベンチャーを数年前に設立した。このEmeraldが新型コロナウイルス患者の経過観察に有効な手段になることを、最近ボストンの医療機関が見出した。

図1 Wi-Fiアクセスポイントのようなデバイスで人体の生体データを測定しその結果を医師のスマホへ送信する 出典:MIT CSAIL

生体データを取得するEmeraldは、患者の自宅あるいは隔離部屋に設置され、患者の様子を無線でデータを取得し、そのデータを医師の元へ送信する。スマートフォンで受けることが可能であるため、医師は病院に行かずに患者を診ることができる。患者の具合が悪くなると、生体データが悪化することで医師はそれを把握できる。実験例では、2020年4月7日に呼吸は毎分23回だったが、11日には毎分18回に下がり、落ち着いたことがわかった。医師は患者に接することなく、スマホを使って呼吸数と心拍数、歩行、睡眠の様子を観察できる。

しかも、患者にセンサなどを装着する必要がない。患者は普段通りに生活することができる。負担は極めて軽い。新型コロナウイルス患者だと直接触れようとすれば医師や看護師たちが感染するリスクが増す。患者の生体情報を取得し、医師に送るこのデバイスEmeraldは、部屋のどこかに置くだけでよい。

ではどのようにして患者の生体情報を取得するのか。Emeraldを開発したMIT CSAILのDina

Katabi教授は、その仕組みについてほとんど語っていない。わずかに、スマホの周波数の1000倍よりは低い周波数で動かす、とだけ語っている。

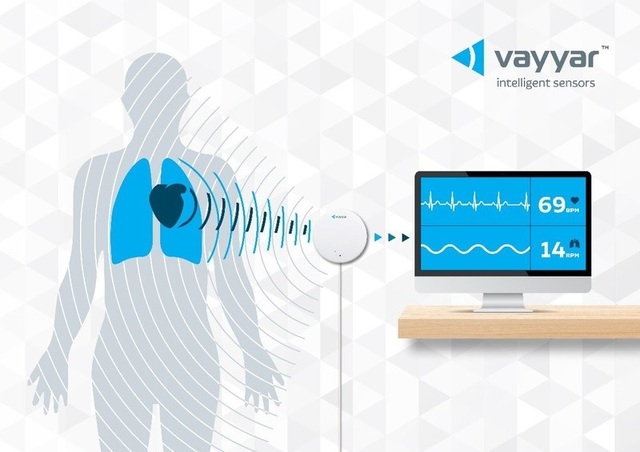

最近、第2世代の5Gで主流になるであろうミリ波(波長が1mm~10mm)あるいはそれ以上のテラヘルツ波(数百GHz~THz)を使ったレーダーToFセンサで生体情報をつかむという実験や研究が盛んである。ミリ波のような超高周波を人体に発射し、その反射波を検出することでわずかな動き検出しようというものだ(図3)。反射波の情報から呼吸(肺の動き)や心拍(心臓の動き)を知ることができる。24GHzでもクルマのドライバーの心拍数を測定できたというデモがCEATECなどで見られている。

図2 ミリ波レーダーで心臓や肺の動きを検出する 出典:Vayyer

ミリ波レーダーを使ったイメージング技術も登場している。例えば60GHzの周波数で帯域を4GHz程度取れば鮮明ではないが画像を取得できる。人が歩いているのか止まっているのが横になっているのか、という程度の画像は検出できるため、人を検出し人体をスケルトンでグラフィックスを作ればデータ量は軽くなり、AIで簡単に学習させることも推論することもできるようになる。リモートで患者がつまずいて倒れたのかどうかも検出できる。

Emeraldを実際に使ってみたHarvard Medical SchoolのIpsit Vahia准教授は、「Emeraldは患者と一切触れあわずに、患者の生体情報が得られるため、医師や看護師が感染するリスクを最小にできる」と述べている。

イスラエル政府のMAFAT(Israel's

Defense Research & Development Directorate)とIsrael's

Naval Medical InstituteがイスラエルVayyer社と共同で、リモートで人体の生体情報をリアルタイムで観察できたと発表した。新型コロナのリモート観察が可能になり医師団を守ることができると評価している。

以上のようなミリ波テクノロジーを使って、新型コロナ患者の自宅や隔離した部屋で両用する場合も医師の病院からでも観測でき、直接触れずに済む。医師団が感染するリスクが少しでも減らせるため、今でこそ、このミリ波テクノロジーを医師団が評価するようになっている。