エレクトロニクス業界の最近のブログ記事

エイブリックしてる?

(2018年9月 1日 23:36)ようやく日本でも親会社から独立した半導体メーカーが誕生した。これまでと違って自己責任で投資を行い、知恵を絞って働いただけ業績に跳ね返る。親会社との忖度も干渉もない。すべて完全自己責任だ。誕生した会社名はエイブリック株式会社。元の名前はセイコーインスツル社で、その昔はセイコー電子工業と名乗った。親会社が時計を中心とするセイコーグループの一員である。

2016年1月に、セイコーインスツルから半導体部門が切り離され、SIIセミコンダクタとして別会社となった。この時、日本政策投資銀行が40%出資し、セイコーインスツルが60%出資している。この場合はまだ連結対象となる子会社だった。ところが転機が訪れたのは2018年1月。セイコーインスツルは株式の半分を手放し政策銀行に渡し、出資比率を30%と下げ、政策銀行が70%を占めるようになった。この時点で、この半導体会社はセイコーという名称を放棄するため、社名を変更した。これがエイブリックである。

なぜこの会社を取材したか。エイブリックの○○です、という名刺を受け取った時の社員の顔色がどの社員も生き生きとしていたからだ。これまで昔のセイコー電子の時代から時々取材していたが、これほど社員が生き生きした顔を見せたことがなかった。何かあるな、どう変わったのだろうか?この疑問が彷彿と湧いてきた。

エイブリックの社長は、2016年1月にSIIセミコンダクタに入社した石合信正氏だ。彼は、大学卒業後、日本の企業を数年経験した後は、Bayer、GE、Invensys、Cabot、と外資系ハイテク企業をずっと歩んできた。2000年ごろからは経営陣に加わり社長業を学んできた。半導体のプロではないが、経営のプロである。社員を動かすコツを得ている。SIIセミコンダクタに入社して以来、1年半で800名の社員と話をしてきたという。社員の心をうまくつかんできたといえよう。

図 エイブリック代表取締役社長兼CEOの石合信正氏

セイコーグループの半導体事業は実は案外古い。1968年に時計用のアルミゲートCMOS ICの研究開発に着手、2インチのシリコンウェーハを使ったラインを構築した。アナログクォーツ用ICを1979年に出荷した後、アナログICを中心にセンサICやパワーマネジメントIC、バッテリマネジメントIC、小容量不揮発性メモリなどを世に出してきた。社員との話合いの結果、アナログICを中心に製品を開発していくことを決めたという。

これほど歴史のある半導体部門であったものの、決して大きく成長してこなかった。所詮はセイコーグループ内の半導体部門に過ぎず、時計を主力製品とするグループ内では半導体は主力製品ではなかったからだ。このため、大きな投資をしてこなかった。これでは半導体を大きく成長させられない。

石合氏は、社員のやる気を出させることのコツを得ている。セイコーグループから独立するのに際して会社名の変更では、外部の広告会社に依頼して30くらい名前の候補を提出し、3つに絞った後は、海外の営業拠点の社員も参加して社員全員の投票で決めた。エイブリックという名前は、できるという意味のABLEにICを加え、ABLICとした。

半導体企業の経営者として、石合氏は人材を大事にしたいという思いが強く、人事制度を変え、適材適所を進めていく。例えばエンジニアを続けたいと思う社員のキャリアパスとしてフェロー制度や、現場の技能者には現場マイスターなどの制度を作るとしている。石合社長は会社を成長させるための要素として、コンプライアンス、安全衛生環境などCSR、強い会社にするための合理的かつ実行能力を備えることを重視し、さらに社員が働き続けるための「楽しくする努力」も重要だとしている。

仕事を楽しくするための方策の一つとして、社歌を社員に作らせた。音楽好きの開発エンジニアが作詞・作曲し、メロディはロック調にした。石合氏はこのロック調を気にいっており、歌って踊れる社歌を誇りに感じている。歌詞は日本語だが、英語版も作成中だという。また、テレビ会議でもNECネッツエスアイの「SmoothSpace」を利用し、まるで一緒に会議しているような臨場感あふれるテレビ会議を利用している。楽しく仕事をする環境は社員を積極的にし、社員の方から「エイブリックしてる?」という標語を提案してきた。海外オフィスの方からも英語で「Doing ABLIC?」という標語も作った。

エイブリック社員の生き生きとした顔つきは、私にとってこれが初めてではない。10年以上前、ヒューレット-パッカード社の計測器部門アジレントに所属していた半導体部門がアバゴ(Avago)社(現在のブロードコム社)として独立した直後に偶然、アバゴを訪問したとき、課長レベルからマーケティングエンジニアに至るまで面会した社員全員の目がキラキラ輝いていた。モトローラ社から独立したフリースケール(現在はNXPに吸収)を訪問した時も同様だった。海外では親会社から独立した半導体企業には親会社の出資比率はずっとマイナーでせいぜい10~15%程度が多い。親会社から独立し、自分の責任で仕事ができる楽しさを見てきたが、日本でもそのような会社が出てきたことに驚くと同時に期待感を抱くようになった。

残念ながら東芝メモリは東芝がファンドグループに売り渡したものの、すぐに40%を買い戻し、第2の大株主としての影響力を持とうとしている。これでは常に親会社の顔色をうかがいながら投資を懇願したり方針を報告したりするという従来のやり方と変わりばえしない。エイブリックの社員には東芝からの転職組もおり、彼らも目が輝いている。

(2018/09/02)

注)エイブリックの社歌は以下のURLからアクセスできます;

https://www.ablic.com/jp/semicon/rs/

危ない、ルネサス

(2018年9月 1日 18:52) 今日(9月1日)は防災の日、今から95年前に関東大震災に見舞われた日だ。ルネサスエレクトロニクスが米国の中堅半導体IDT(Integrated Device Technology)を買収する方針を固め、最終交渉に入ったと日本経済新聞が報じた。日経は1面トップでこのことを伝えたものの、その内容は何も伝えていなかった。IDTとはいったい何者なのかさえ報じていない。

図 シリコンバレーにあるIDTを取材

ルネサスがI(アイ)のつく企業を買収したがっている、という話を聞きつけたのは2カ月ほど前。Iという頭文字でルネサスが買える規模の半導体企業だとIDTしかない。しかし、製品ポートフォリオを考えるとシナジーは生まない上に、全くピンボケな買収だから、それはありえないと思っていた。IDTは赤字に陥り、リストラを進めており、投資してくれる先を探していた企業だ。ルネサスは有望な企業と思っていたのだろうか。

IDTはかつて、サイプレス(Cypress)社と並び、高速SRAMの半導体工場をもつIDM(垂直統合型半導体メーカー)であった。ムーアの法則でマイクロプロセッサの集積度が上がるにつれ、キャッシュメモリやバッファメモリに使われていた高速SRAMはプロセッサチップに集積されてしまい、存在意義を失うと共に市場は小さくなっていった。このため、IDTやサイプレスはSRAM製品のポートフォリオを見直し、現在の製品に落ち着いていった。サイプレスのことは、様々な媒体やウェブで書いてきたため、今回は置いておくとして、IDTは製品をクロック/タイミング製品を主力商品とするようになった。

最近では、スマートフォンやアップルウォッチなどに見かけるようにワイヤレス充電用ICにも力を入れるようになった。この2本柱に力を入れてきた。このほかにも流量センサやガスセンサ、湿度センサなどのセンサ製品と、可変減衰器やアンプ、ミキサなどのRF系の部品をもそろえているが、タイミング製品とワイヤレス充電ICが同社の主力製品である。

財務的にはどうか。今年の4月末に迎えた2018年度第4四半期は、ようやく黒字になったものの、2018年度の売上高は前年度比15.7%増の8億4280万ドル(約927億円)、GAAP(米国会計基準)ベースの純損益は1210万ドル(13億3100万円)の赤字であった。この会社を6600億円でルネサスが買収するという訳だ。

ところで、IDTが得意とするタイミング製品とは何か。私たちの世界では時計をベースに日々活動している。6時に起き7時に朝食、7時半に家を出て、9時に会社に着く、といった具合に時刻をベースにして、さまざまな行動を行っているが、実はコンピュータ内部でも同じように時刻を定め人間の活動に相当するジョブをこなす。コンピュータにさせる仕事(ジョブ)を「プログラムに従って、1時に何番地の命令をとってきて、1時1分に1番のメモリに置きなさい、1時2分に何番地のデータを2番のメモリに入れなさい、1時5分に命令通りの演算を行いなさい」という風に演算器とメモリを使って仕事を規定する。タイミング製品は正確な時刻を提供する。

IDTが提供するタイミング製品は、非常に正確で、光ファイバを使って基幹通信システムやスーパーコンピュータ、メインフレーム、ハイエンドサーバーなど極めて高速性を要求するハイエンドコンピュータの時計の機能を担う。一般のパソコンやスマホ、組み込みシステムのようなごく一般的なシステムではそれほど高速性は必要としないため、水晶発振器とPLL(位相ロックループ)や分周器・逓倍器などで中程度の周波数のクロック製品で済む。

ルネサスの得意なマイコンには、IDTが持つ、超高速・超高周波のクロック製品は使わない。しかも高速・高周波の必要のない自動車のデジタル回路や産業機器などにマイコンを提供している。このため、シナジー効果はほとんどない。最近、力を入れ始めたワイヤレス充電分野はスマホやウェアラブルなデバイスを無線で充電するための電源である。ルネサスはスマホ分野を捨てた。送信機のパワーデバイスは村田製作所に売却し、LTEや5G向けのモデム技術は、ノキアとの合弁でルネサスモバイル社を設立し運営していたが、これも解散し捨てた。

IDTはハイエンドの通信機とサーバ市場を相手にしてきたが、ルネサスは自動車用マイコンと産業機器を相手にしてきた。いわば全く違う分野を歩んできた。一緒になると何が起きるのか、どんな市場が開けるのか、筆者のような乏しいアタマでは想像できない。

現在ルネサスの呉文精社長は、かつてルネサスの強いところをオセロ風ゲームに例え、四隅の陣地から得意な分野を置き、徐々に自分の石をそろえていき圧倒的な強さで碁盤を支配するというようなコメントを述べていた。囲碁とは違い半導体ビジネスでとんでもなく異なる分野には進出しないのが現在の生き方だ。かつてのNECや日立製作所、東芝などは自分の陣地を広げすぎ、製品をなんでも揃えている百貨店と称された。無駄なリソースが増え、相乗効果はなく、それぞれの部門が勝手に動き、利益は低下していった。少なくとも今の半導体関係者はこの失敗を知り尽くしている。全くお門違いのビジネスはやらない。

また今、世界の半導体メーカーは半導体同士の買収でポートフォリオを広げるのではなく、自分の分野を強めるために不足している分野や駒を買収して手に入れていた。それもほぼ終え、自分の分野を強めるために半導体企業ではなく、ソフトウエア企業を買収している。インテルがモバイルアイを買ったり、AIのナーバナ社とモビディウス社、サフロン社などのソフトウエア企業を買収したりしていたのはインテルがこれからAIを強化してチップ化を進めようとしているからだ。ルネサスがIDTを買収するのは、まったくシナジーを生まない企業であってもポートフォリオを増やすことが強い企業を作ると考えているとすれば、それはお門違いだろう。かつて弱体化した日本の半導体メーカーがたどった道だからである。その道をルネサスが再び歩み始めたのか。

半導体の素人が半導体企業の経営の中核に入ることのリスクがルネサスに表れてきたようだ。7月の人事でやはり半導体素人の人間を自動車部門のトップに据えた人事は、かつての銀行系の合併を思い起こす。銀行はかつて、旧大蔵省の護送船団方式で「仲良しクラブ」を作り上げるため、合併すると例え対等な条件であっても強い方が弱い方を追放してきた。高度成長時代はこれでもよかったかもしれないが、グローバル企業と競争する時代となっては、このような無駄な仲良しクラブは、競争力の低下を招き外資系金融企業の進出で痛い目に遭ってきた。

ルネサスはようやく立ち直り、これから成長路線へ舵を切り始めたと思っていた。世界の半導体企業はハードウエアとソフトウエアとITサービスの3本を強め、迅速な意思決定を進め、適切なタイミングで適切な投資を行い、世界をリードしてきた。この流れとは逆行するような不適切な買収や不適切なポートフォリオを独自に進めるなら、またルネサスがかつての銀行と電機企業の弱体化した歴史を繰り返すとすれば、極めて危ない。9月1日の防災の日が災いの日にならないことを祈る。

(2018/09/01)

半導体、メモリバブルに浮かれてはダメだ

(2018年8月16日 09:05)半導体産業は、2017年メモリが61%成長した。他の半導体が10%しか成長しなかった。メモリは半導体産業の25%程度を占める。このためメモリの売上額がその市場を大きく左右すると共に、メモリを生産しているメーカー(サムスンやSKハイニックス、マイクロン、東芝メモリ)だけが大きく伸びた。メモリの供給が不足し、単価が値上がりしたためだ。この結果、半導体産業全体で20%成長した。

この状況は2018年も続いているが、NANDフラッシュは生産歩留まりが上がり、今年春から単価も順調に値下がりしてきた。メモリは、毎年値下がりし、ビット数を増やし、用途を拡大してきた産業である。昨年はその逆に値上がりを続けてきたのである。従来通りビットを拡大しようとメモリユーザー(スマホやパソコンのメーカーなど)はやってきた。ところがメモリが供給不足で手に入らず、単価が値上がりした。このためスマホは値上げせざるを得なかった。

新製品のスマホはすべて値上がりした。その結果、スマホは全く伸びなくなった。特に中国では10%も低下した。パソコンは出荷台数が下げ止まり、これからはむしろわずかながらプラス成長へ向かうはずだった。しかし、メモリが値上がりしすぎでパソコンの伸びはフラットにならずマイナス成長になった。これでは魅力ある製品とならない。価格も販売を左右する重要な要素である。

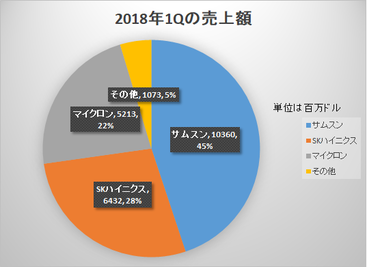

NANDフラッシュのプレイヤーは比較的多い。サムスン、ハイニックス、マイクロン、東芝メモリ、ウェスタンデジタル、インテルというメインプレイヤーに対して、DRAMはサムスンとハイニックス、マイクロンの3社で95%以上の市場シェアを取るビジネスとなっている。これではライバルを見ながら価格を調整できる。犬猿の仲であるサムスンとハイニックスでさえも設備投資状況と相手の単価を見るだけで、無理して生産量を増やすこともないと考えることができた。2017年から今までは、まったく無理せず生産量を増やさずに単価の値上がりだけで売り上げは平均75%も上がった。このため、営業利益率は3社とも直近の2018年第2四半期では60%を超すほどに上がっていた。

市場経済から見ると、寡占化であり、需給バランスが完全に崩壊している。直近では、トップのサムスンは売り上げを前四半期比8.2%伸ばしたが、ハイニックスは同20%も増えた。単価が3%しか上がらなかったため、生産数量を増やしたハイニックスのシェアが伸びた。この機にハイニックスは、ライバル、サムスンに追いつき追い越そうとしている。となると、サムスンも生産量を増やすことになる。実はサムスンは、本来昨年投資する予定だったDRAMの設備投資を今年に延期しており、その工場は来年稼働する予定だ。ハイニックスは、3430億円投資してソウル近郊にDRAM工場を新設すると発表している。この工場が立ち上がるのは2019年であるため、ハイニックスは第3四半期も生産量をもっとできる限り高めていく。

図 DRAMメーカーは3社に集中 出典:TrendForce、DRAMeXchange

新工場の設備投資で潤ったのが、東京エレクトロンやアプライドマテリアルズ、日立ハイテクノロジーズなどの半導体製造装置メーカー。昨年はNANDフラッシュ用のエッチング装置や堆積装置の売り上げが増え、製造装置メーカーは業績を伸ばした。NANDフラッシュは3次元化により、高集積化を進めるようになってきた。このため従来とは異なる製造装置が必要になったのである。DRAMの設備投資も半導体装置メーカーにとっては売り上げ増につながるため、製造装置メーカーは今年も潤いそうだ。

来年、DRAMラインが稼働し始めると、DRAM価格は歩留まり向上と共に値下がりしていく。だからと言ってDRAMメーカーは不況になるわけではない。むしろ、歩留まり向上→単価の値下がり→ビット拡大、スマホの値下がりあるいはスマホの性能向上につながり、スマホは再び成長路線に乗ることになる。スマホはようやくやってきたユビキタス時代の中核となるデバイスだからだ。もはや電話ではない。アプリと呼ばれるソフトウエアを入れ替えるだけで機能をいろいろ追加できるコンピューティングデバイスである。今後もスマホは、簡単なIoTセンサデバイスのハブとなり、またこれまで高価な、クレジットカード読み取り機など各種専用端末を置き換えることもできる。ARのアプリもある。VRのコアデバイスにもなる。スマホ時代はこれからも続く。

さらにAIはスマホに入るようになるだけではない。AIチップやプロセッサはDRAMとも密に相互作用していく。DRAMは、ニューラルネットワークのデータと重みの掛け算結果を常に記憶するとともに次のニューロンで読みだすために欠かせない記憶素子である。これまでのパソコンやスマホ以外の用途にもAIが入る限りDRAMはここでも使われるようになる。また、クルマでもダッシュボードの液晶化など、液晶のある所にビデオRAMが使われる。DRAMも用途はこれからも増える。

(2018/08/16)

ルネサス、大丈夫か

(2018年7月27日 23:54)ソニーが元ルネサスエレクトロニクスで自動車用半導体事業を先頭になってけん引していた大村隆司氏を9月1日から執行役員として迎え入れた。ソニーは7月26日のニュースリリースで9月1日付け役員人事として発表した。

図1 ルネサス時代の大村隆司氏

大村氏は今年3月29日付け執行役員人事で執行役員常務兼オートモーティブソリューション事業本部長から単なるフェローに役員を退任させられていた。大村氏に代わって自動車部門のトップに就いたのは、山本信吾氏で、2016年から日産自動車、2008年からカルソニックカンセイ、2007年8月からGEキャピタル、2007年1月からGEフリートサービス、1991年からクラウンシーリング入社という経歴を持つ。この経歴から、現ルネサス社長の呉氏が山本氏を連れてきて、自動車事業のトップに置いたことは容易に想像できる。呉氏の経歴も、日本興業銀行を出発点として、GEキャピタル、GEフリート、カルソニックカンセイ、日本電産と歩んできたからだ。

ソニーが裏面照射型CMOSセンサを発明・商用化したことは素晴らしいが、例えばこれまでの量産体制では、経営陣の投資判断の遅れが気になる。出荷先のAppleがソニーへ設備投資を促して初めて投資したが、このような経営姿勢では、クルマ向けのCMOSセンサでの成功はおぼつかない。クルマ市場では量産投資を促してくれる企業はいないからこそ、ソニー経営陣の半導体に対して積極的に投資しなければならないのに、それが今の経営陣でできるかどうか、これまでの姿勢を見ていると疑問は残る。

クルマ向けでソニーが正しい経営判断をするためにも大村氏の知恵を受け入れられるかどうか、ソニーの経営陣の姿勢が問われることになる。ソニーが受け入れた大村氏を生かすも殺すもソニー次第。しかし、生かしきれない場合はソニーの半導体に未来はなくなる。大村氏の意見がすべて正しいとは言い切れないが、少なくとも耳を傾けるという姿勢がなければならない。クルマ市場に今後どう向き合うのか、ソニー経営陣はしっかりしたビジョンを持ち、社員全員で共有するよう期待したい。

(2018/07/27)

赤外線画像がカラーで見られる!

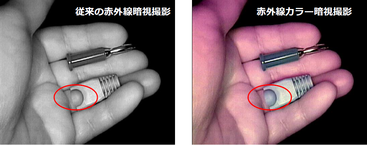

(2018年7月 6日 20:22)図1は光のない、真っ暗なところで写した写真である。しかも普通のCMOSイメージセンサを使ったカメラで撮った。決して高感度カメラではない。実は赤外線カメラで撮ったカラー画像である。あれっ?赤外線画像は白黒のはずではなかったか?

図1 赤外線カメラで撮ったカラー画像 出典:ナノルクス

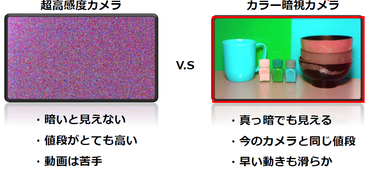

これまで、赤外線画像は白黒、が常識だった。カラー画像は、赤(R)、緑(G)、青(B)の三原色でできており、それぞれの波長は700nm、546nm、436nmであり、赤外光はおよそ800nm以上の波長であり、目には見えなかった。同じ画像を従来の赤外線カメラで撮ったのが図2の左、今回の新技術のカラーで撮ったのが図2右の写真である。暗闇で写真を撮るためには、これまではカメラの感度を上げるしかなかった。しかし画像は荒れてしまい、細かい画像のノイズが目立っていた(図3)。

図2 従来の赤外線画像(左)と今回のカラー画像(右) 出典:ナノルクス

図3 暗闇を高感度カメラで撮るとノイズだらけになる(左) カラー赤外線画像は情報量が多い 出典:ナノルクス

この赤外線カラーカメラを発明・商用化したのは、「株式会社ナノルクス」という日本のベンチャーである。文字通り「ナノ」は、「微小な」という意味で使われる、10億分の1という単位だ。ミクロンが百万分の1であるから、その1000分の1という小さな単位だ。「ルクス」は明るさを表す単位だから、ナノルクスという名称は小さな光、小さな明るさという意味である。まさに暗闇でも写真や映像を撮れる小型赤外線カメラを世に問おうとしている会社だ。

この常識を覆したのは、実は茨城県つくば市にある産業技術総合研究所という国立の研究所の研究者で現在ナノルクスの創業者であり取締役でもある永宗靖氏だ。永宗氏は、赤外線スペクトルの中で、可視光の3原色であるR(赤)・G(緑)・B(青)に対応する波長帯を見つけた。この技術の特許の独占使用権を得たのがナノルクスという訳だ。この6月には、サムスンのVC子会社であるサムスンベンチャー投資社や日本ベンチャー投資などから200万ドル(約2億2000万円)の投資を受けた。

実際にベンチャーを起業するといっても、国立研究所の研究者だけではとても難しい。起業するには、技術のほかに人、モノ、金が不可欠。特に、人はビジネス経験がなくてはできない。モノの試作はできても量産する、あるいは量産を依頼する能力がなくてはできない。もちろん金がなければ給料さえ払えない。基礎技術は産総研からナノルクスにきたが、製品技術には元ソニーやインテル、TSMCなど、エレクトロニクス業界などの経験者がナノルクスに集ってきた。もちろん、マーケティングやフィールドエンジニアもいる。まるで、シリコンバレーにあるベンチャーのようだ。

ナノルクスが創業したのは、2010年だが、ベンチャー企業として実際に活動し始めたのは、2015年秋に祖父江基史氏(図4)が社長に就任してから。特に2017年4月に台湾ASUSに彼が乗り込み、この技術をプレゼンしたときに、董事長(社長)のJohnny Shih氏が1億円の出資を決めた。これが実質的な創業になる。その後、メンバーを募り産業界の経験者が参加、開発を進めてきた。6月の出資により、製品の量産化へ着手する。

図4 ナノルクス代表取締役社長の祖父江基史氏 CMOSカメラと照射する赤外光イルミネータを両手に持っている

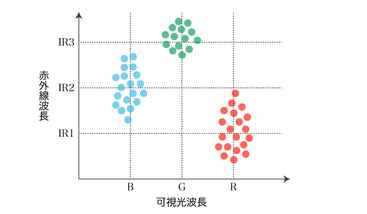

これまで白黒しかできなかった赤外線画像をカラー化できたのはなぜか。大元の産総研にいた永宗氏は、可視光のR/G/Bに相当する色の赤外光の波長が存在することを見つけた。図5の赤外線波長とR、G、Bがそれぞれ対応しているのだ。つまり、R,G,Bに相当する赤外線を当てた画像を映し出せばよい。

図5 可視光のR・G・Bに相当する赤外線領域が3つある 出典:ナノルクス

この赤外線カメラを祖父江氏は、まず監視カメラ市場への応用を狙う。特に夜間や薄暗い所での犯罪防止に役立つ。また夜間の道路でのスピード違反の取り締まりにも有効である。白黒では判明しない画像が、カラーになると極めて見やすくなるからだ。実際、NEXCOで実証実験を行った。高速道路で速度違反や犯罪行為などを見分けやすくなる。実際に効果があったようだ。ナノルクスは、このカラー赤外線カメラを実際に体験してもらうためのキットも用意している。

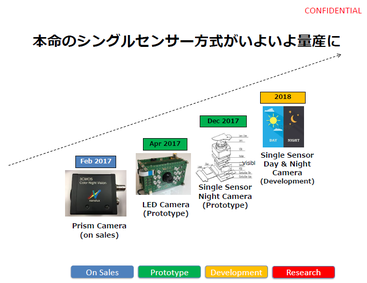

図6 シングルセンサに向けたロードマップ 出典:ナノルクス

今のところ、赤外のR/G/Bに相当する波長に合わせた3板式のカメラで画像を得る第1世代の赤外カメラを試作している(図6)が、CMOSイメージセンサが3個必要なため、カメラは大きくなってしまう。そこで、一般の商用化にはやはりカラーフィルタを使い、CMOSセンサ1個の小型カメラを世に問いたい。幸いシリコンのpn接合フォトダイオードは赤外線も吸収できるため、市販のCMOSイメージセンサをそのまま使えるというメリットもある。

このカラーフィルタ方式のCMOSセンサカメラを開発・量産するため、出資を募ったのである。これまでのプリズム利用のRGB波長相当から始まり、2018年中には本命のカメラをリリースする予定だ。

(2018/07/06)

日本の基礎研究力を高める提案

(2018年7月 1日 22:46) 日本の基礎研究力の低下を指摘する声が最近増えている。日本経済新聞が2018年5月から6月にかけて、基礎研究力の低下についての報道をよく見かけるようになった。最近発表された「科学技術白書2018」(参考資料1)では、基礎研究力の低下傾向がはっきりと見える。

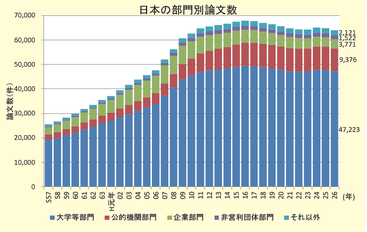

図1 論文数は減少傾向 出典:科学技術白書2018

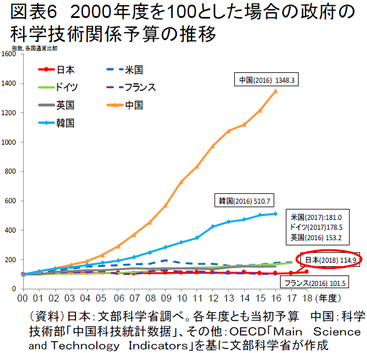

発信される論文数は2004年をピークに減少傾向が続き(図1)、科学技術関係の予算は2000年からの17年間全く増えずフラットだ(図2)。さらに大学院博士課程への進学者は、2004年をピークに減少しており、それも修士課程修了後の進学者が大きく減少している(図3)。

図2 科学技術予算は17年間も横ばい 出典:科学技術白書2018

図3 大学院進学者も減少傾向 出典:科学技術白書2018

さらに世界の大学や研究所のランキングでも日本の大学の存在感が薄い。権威のある科学雑誌に一つNatureが算出した世界のトップ500研究所・大学のランキング「Nature Index 2018」(参考資料2)でも、8位に東京大学、20位に京都大学、51位大阪大学、71位理化学研究所、84位東北大学、92位東京工業大学が上位100位に入っているだけにすぎない。

海外への研究者の派遣数と、その逆の海外からの研究者の受け入れ数は、2000年まではともに増加傾向だったが、2000年をピークに海外への研究者の派遣数は減少する一方になった。海外からの研究者の受け入れ数はむしろ増加傾向が続いてきたため、その差は2000年以降、開く一方になっている(図4)。

図4 海外への研究者は減り、海外からの研究者は増える 出典:科学技術白書2018

これらの事実を整理すると、基礎研究力の低下、グローバル化の遅れがはっきり見えるだけではなく、その背景に日本経済の停滞がある。2000年ごろに「失われた10年」と言われたが、2010年には「失われた20年」、まもなく「失われた30年」になる。産業界と大学が共に議論しあう場であるVLSI symposiumでも日本からの投稿論文数が2011年の47件が2018年には26件へと減少したが、これでも2017年の17件よりはましな状況だ。この半導体の国際会議では企業からの参加や論文投稿が大きく減りつつある。

こういった基礎研究の低下を分析する研究者の一人、東京大学政策ビジョン研究センター・国際貿易投資研究所客員研究員の新井聖子氏によると、基礎研究低下の原因がいくつかある中で、日本の東アジア化が大きいという(参考資料3)。日本の大学院へ進学する留学生の国籍別では、中国が圧倒的に多い。2001年に留学生全体の55.8%にあたる4万4014人が中国からの学生で、その数は増え続け、2016年には7万5262人にもなった(表1)。その次が韓国という状態が2011年も続いていた。2016年には韓国の学生は1万3571人と減り3位に後退し、代わって2位に入ったのがベトナムだ。ベトナムからの留学生は2011年には4033人だったが、2016年には2万8579人と急増した。中韓は合計でやはり過半数を超えている。

表1 日本の高等教育機関に留学する上位10ヵ国の留学生の数と構成比 出典:新井聖子氏作成

新井氏によると、日本で中韓からのポスドク(博士号取得後の研究者、身分が不安定な人が多い)が急増し始めたのは1996年に文部科学省が策定した「ポストドクター等1万人支援計画」以降である。1万人増員の中には外国人も含まれており、外国人特別研究員の中でも欧州と北米の研究者は減少していく一方だったが、中国からの研究員は急増している。2001年には外国人研究者全体の70%にも増えたが、その後のパーセンテージは減少気味だが、2014年になっても過半数は変わらない。

中韓からの留学生やポスドクは将来の就職を考えて、日本企業や大学が得意とする分野(材料科学や工学、化学に人気があるらしい)を学びに来ているが、「最終的に日本に残らず、日系企業で働きたがらない」という。留学生が日本から去った後、その分、日本からの論文数が減り、本国や第3国からの論文数が増えることになる。この結果、日本の論文のシェアが落ちるという。もちろん、新井氏は人種差別主義者ではないし、中韓の留学生が悪いと言っているわけではない。

むしろ、日本の留学生に対する試験に問題があるという。この試験は英語ではなく日本語で行われるためだ。漢字を使う日本語を学習しやすい国は中国であり韓国や台湾である。日本語で試験する限り、中韓からの留学生が増えることは当然である。むしろ日本自身の国際化のためにも英語で日本人も留学生も試験することがこれからの日本にとって有益になるのではないだろうか。新井氏はこのように語り、筆者も全く同感である。

英語での授業を受けている限り、英語での論文は書きやすいためその数は増えていく。研究論文は英語が国際語になっており、英語に慣れていればグローバルで通用する研究者になる早道でもあるからだ。かつて取材に訪れたインドネシアやフィリピンは大学に入学すると教科書は全て英語で書かれており、英語で授業する。だから高学歴である人ほど英語が通じる国となっている。日本の大学での授業を全て英語でできるような仕組みを作れば、英語での情報発信は容易になり、日本の大学の地位はもっと上がるはずだ。大学ランキングでの地位の低さは、英語による論文発信とその後のやり取りや引用が乏しいことが大きいからだ。ノーベル賞でも英語で学界にアピールし続けていなければ受賞できないとささやかれている。

加えて、米国でもスタンフォードやMIT(マサチューセッツ工科大学)などは情報を発信するメディアを発行している。日本の大学でも英語メディアを外国へ発信できれば、外国で日本の大学に対する認識が高まり、研究レベルのコラボレーションも進むだろう。そうなると、外国とのエコシステムが容易になり日本の産業力の向上にも役立つだろう。

(2018/07/01)

参考資料

3. 新井聖子著「日本の基礎研究の東アジア化」、世界経済評論IMPACT+、No.9

追補:

記事が掲載されたのち、新井氏から、1) 大学院生倍増計画と、2)留学生10万人計画&留学生30万人計画、の二つの要素も留学生増加の原因となっている、との指摘があった。

1)の大学院生倍増計画では、「特に博士課程については、日本人が進学したがらないため定員割れの状況がひどく、この穴埋めのため留学生を入れているのが実態。大学としては、留学生を増やすと日本人学生により教育や生活の世話に手間はかかるが、一方で大学の定員割れを減らし、授業料収入を増やし、教員の研究室の働き手を増やせるメリットがあるので、なるべく多くの留学生を入学させている」と述べている。

2)留学生10万人計画&留学生30万人計画については、「政府がこの計画を推進するため、各大学に留学生を増やすようにハッパをかけている。大学としては、政府の要請のほか、上記のような理由で(大学の定員割れを減らし、授業料収入を増やし、教員の研究室の働き手を増やす)、留学生を増やしている」と述べている。

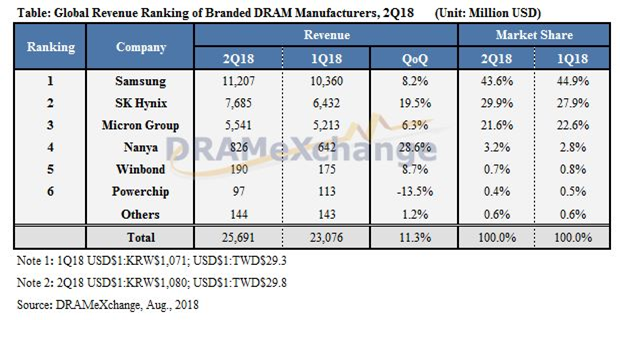

DRAMメーカーだけが潤う半導体市場は不健全

(2018年6月 5日 23:18)

数字のマジックに気をつけよ

(2018年5月12日 22:49)基礎的な数学が産業にとって、いかに重要であるか、「『サイン、コサイン何になる』に真摯に答えよう」(参考資料1)で紹介してきた。基本的な数学を身に着け、数字が意味するものを正確に捉えていなければ、企業の進むべき道を見失う。特に企業の成長を数字で表現する場合はなおさらのこと、数字の持つ意味をじっくり考えてみる必要がある。

日本の電機産業の多くは、リーマンショック前の売上額にまだ達していない。リストラを進め利益は出るようになったものの、売上がいまだに伸びていない、すなわち成長していないのである。この原因はいろいろあるが、成長する産業を成長しないと見誤ったことが最も大きいように見える。その典型例が半導体産業である。

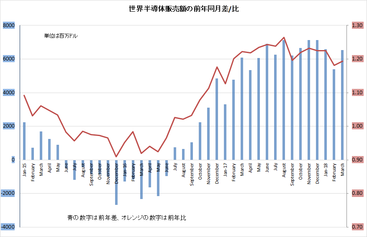

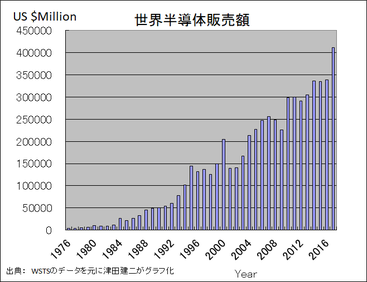

半導体市場(半導体メーカーの売上額)は、対数スケールで表現するか、正規スケールで表現するかによって全く異なる。図1と図2を比べてみよう。対数スケールで表した図1を見ると、もはや成熟産業でいずれ停滞してしまう産業に見える。しかし、図2のように正規スケールで表せばまだ成長しているように見える。電機産業の経営者は半導体産業を図1のような対数スケールでみていたのである。この二つのグラフの数字は、WSTS(世界半導体市場統計)から拾ったもので、全く一緒である。違いは対数スケールか、正規スケールかだけである。

図1 世界の半導体販売額 対数スケールで表示 出典:WSTSの数字を元に津田建二がグラフ化

図2 世界の半導体販売額 正規スケールで表示 出典:WSTSの数字を元に津田建二がグラフ化

図1だけを見ていると、半導体産業は成熟し、もはや成長しないように見える。半導体産業は1995年ごろまで、年率20%という驚異的なスピードで成長していた。半導体産業界では、ムーアの法則としてごく当たり前の経済現象ととらえていた。このため1995年ごろからの5~6%成長は鈍化あるいは飽和、と映っていた。電機企業の経営者は半導体がダメになったから半導体部門を切ってしまえとばかりに本体から切り離した。ところが、半導体を切り離したはずのリーマンショックの後からは利益は減り赤字に転落、売り上げは下がる一方、という状況が明確になり、電機本体がダメなことにようやく気が付いた。

これに対して通常のスケールで表した図2のグラフは着実に成長していることが読み取れる。つまり半導体産業は着実に成長していることに気が付かなかったのである。2010年に「知らなきゃヤバイ! 半導体、この成長産業を手放すな」という本(参考資料2)を出版した時、すでにこの傾向が見えていたから、警告する意味でこの本を書いた。しかし、この本は正直言ってあまり売れなかった。電機企業の経営者は半導体部門をどんどん手放していった。今や、グーグルやマイクロソフト、テスラ、アマゾン、アップルなど、今最先端を行く高い時価総額の企業が自分の半導体チップを持ち、他社を寄せ付けないように差別化している。日本が半導体を手放してダメになった状況と対照的だ。

この様子は、数字の意味を理解していれば納得がいく。図1の対数表示は、等比数列で表しており、図2の正規スケール表示は等差数列で表していると読める。等比数列とは、成長率を表す、パーセントで表記する。例えば、20%成長なら、1.0の次は1.2、その次は1.44、さらに1.73、2.07、2.49、2.99、3.58、4.30へと増えていく(図3)。その各数字の差は、0.2、0.24、0.29、0.34、0.42、0.50、0.59、0.72とどんどん広がっていく。

![]()

図3 等差数列と等比数列 単なる数字のマジックを筆者が表したもの

これに対して、等差数列的な成長は、1.0の次は1.2、1.4、1.6、1.8、2.0、2.2、2.4、2.6となる。どちらも成長しており、飽和傾向は見えない。等比数列は急成長、等差数列は着実な成長と表す。

半導体の成長は、図2を見るとやはり着実に成長しているとみるべきだろう。電機の経営陣はこれを成長が止まると判断したのだ。だから大きな間違いを犯し、道を誤ったのである。では、今はどう見えるか。2017年は直線的なこれまでの伸びよりも飛びぬけて大きな成長をしており、バブル的と言わざるを得ない。それもメモリだけが前年比で60%も成長したのだから、メモリバブルとした(参考資料3)。

(2018/05/12)

参考資料

1.

『サイン、コサイン何になる』に真摯に答えよう、2018年5月10日

「サイン、コサイン何になる」に真摯に答えよう

(2018年5月10日 23:22)社会的に影響力のある小説家や評論家が、数学や理科を理解せず、またこれらを勉強もせず、「サイン、コサイン、何になる?」と言い放ち、子供たちの理科系への興味を削いできた。しかし、科学者やエンジニアはこれにまともに答えてきただろうか。答えないのか答えられないのかわからないが、きちんと真摯に答えるべきではなかっただろうか。デジタル時代だからこそ、サイン、コサインは欠かせないからだ。

これからの社会や地域、医療、建設、鉱業、鉄道、運輸などの問題をデジタル技術で解決しようという動きが世界中で高まっている。例えば10年も前になるが、ベルギーにある半導体研究所IMEC(アイメックと発音)を訪れた時のことだ。半導体チップにウィルスを電気的に接続したり、人間の脳の働きを探ったりしていた。半導体の研究なのに、なぜバイオテクノロジーを研究テーマに含めているのか質問したところ、「がん治療に対して半導体技術は何ができるかを常に考えている」と真剣に答えた。彼らは、医療の問題、社会の問題を半導体技術で解決しようとしていた。

最近になり、デジタル技術、デジタルトランスフォーメーション、デジタル化で社会課題を解決し、住み良い社会を実現することが新聞でも報じられるようになった。デジタル技術で生活や社会を改善するためには、センサ、アナログ回路、A-D変換、組み込みプロセッサ回路、メモリ、送受信回路、電源回路、モーターなどのハードウエアと、フレキシブルに機能を変えられるソフトウエア(OSからミドルウエア、アプリケーション)を駆使する知識が欠かせない。数学と理科の知識は、ここに集約される。さらに、社会や生活というシステム全体のイメージを描くアーキテクチャ技術も必要だ。

サイン、コサインの三角関数は、波を表しており、波を利用するテクノロジーには必ず使う。また、最近のスマートフォンの通信モデム(変調・復調器)技術に使われているように、長さIと角度Qを4つの象限で表す場合にも三角関数を使う。工事現場では、三角測量で位置と高さを表すのにも使う。最近、話題になっている量子コンピュータの量子力学は、電子や光子などの粒子が波の性格を持つことからやはり三角関数を使う。地震の波や津波の予測にも三角関数で表現する。もちろん電磁波も、アンテナの設計も。

三角関数のような基本的な数学を知らなければ、あらゆる工学(Engineering)を設計できないのだ。「サイン、コサイン、何になる」を軽々しく言うべきではない。社会を構成するさまざまな産業について無知をさらけ出すようなものだ。むしろ、社会に影響力のある人間なら、せめて基本的な数学を勉強すべきではないか。

産業界は、こんな基本的な数学だけではない。微積分はもとより、数列や行列、級数展開も基礎知識としての数学も必要だ。例えば、行列演算を知らなければ、最近のAIすなわちディープラーニングの仕組みを理解できない。またデリバティブ金融商品では、近い将来に先物取引などの価格がどうなるかを予想するためには、時間を考慮した偏微分方程式(ブラック-ショールズの式)を解く必要がある。

また、半導体の世界ではDSP(デジタルシグナルプロセッサ)と呼ばれる、積和演算専用のマイクロプロセッサのチップがある。理科系なら、収束する関数であれば、級数に展開できることも基本的な数学として学習してきたはずだ。この級数展開こそ、積和演算そのものである。自然現象を数式で表現するには複雑な関数になることがよくあるが、さまざまなアルゴリズムを考え出しても解析的に解けないなら級数展開して数値演算に落とし込むことは、さまざまな設計の常套手段。このためにDSPが威力を発揮する。

ハイテク業界だけではなく、さまざまな業界がデジタルトランスフォーミングを通して、生産性を向上させ、生活を改善するために、STEM(科学、技術、工学、そして数学:Science, Technology, Engineering, Mathematics)の必要性が最近叫ばれている。STEMに必要な要素の一つが、サイン、コサインである。だから、物理学や電磁気学、機械工学、熱力学、流体力学などに加えて数学は必須になる。これらはモノづくり現場には欠かせない。

(2018/05/10)

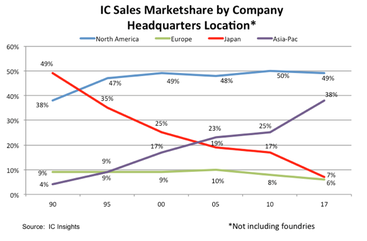

半導体シェア7%、日本の一人負け

(2018年4月12日 23:06)日本の半導体産業の世界シェアは2017年に7%まで落ちた。これは米市場調査会社のIC Insightsが調べたもの(図1)。本社の所在地別に、米国、欧州、日本、アジア太平洋(日本を除く)の市場シェアでは、2017年に米国がトップの49%、2位がアジア太平洋の38%、3位が日本7%、4位が欧州の6%という順位だった。

図1 世界半導体シェア 本社のある地域ごとで表現 出典:IC Insights

1990年には日本が49%のシェアを占め、世界の頂点に立っていたが、それ以来ずっと下がりっぱなしだった。その10年後の2000年には25%と半分まで減ったのにもかかわらず、的外れのコンソーシアムを設立したり、得意な製造を捨て、安易にシステムLSIへ向かったりするなど、打つ手は戦略的ではなく全てチグハグなやり方に終わった。最大の責任は、半導体部門の経営者というよりもそれを常に一部門あるいは子会社として扱っていた総合電機や電機通信企業の経営者にあった。

このため2009年のリーマンショック後以降は、電機という親会社の業績が悪く、半導体を完全に見捨てた。しかし、電機の業績はいまだに回復していない。彼らは半導体を切り捨てれば電機本体は回復するという甘い期待を抱いていたが、残念ながら売り上げは落ちたままだ。V字回復を遂げ、勝ち組と言われる日立製作所やパナソニックでさえ、利益は出るようになったものの売り上げは上がっていない。つまりリストラして利益は出たが、成長していないのである。しょせん、半導体のようなスピードが命の産業を経営することは、旧大蔵省の護送船団方式の財閥企業には無理だったようだ。

そして、半導体産業は2010年の17%から2017年の7%というさんざんな結果になった。図1を見る限り、半導体産業は日本だけが一人負けしている。米国はシェアを維持し、欧州はやや低下、日本のシェアが大きく低下した分、アジアが急成長している。これはサムスンやSKハイニクスのようなメモリメーカーが潤い、2017年に急激に伸ばした。この統計は半導体製品を扱っているため、ファウンドリは含んでない。つまりTSMCの業績は入っていない。

なぜ日本の一人負けか?戦略がなかった、あるいは中途半端だったからだ。メモリを続けるのであれば、IDM(設計から製造までを受け持つ垂直統合メーカー)は良いシステムだ。設計よりも製造に圧倒的な重きがあるからだ。しかし、システムLSIへと舵を切り替えたのであれば、ファブレスとファウンドリに分化すべきだった。世界の半導体でメモリ以外とIntel以外は全てファブレスとファウンドリに分化した。にもかかわらず、日本のメーカーはIDMにこだわった。その結果、工場の生産ラインが埋まらず、赤字を垂れ流した。筆者は、世界の半導体が水平分業に移ったことをいろいろな講演で訴求していたが、残念ながら理解されなかった。「世界は水平でも、日本は従来通り垂直統合だ」、といつも言われた。メモリを捨てた日本なのに、垂直統合にこだわり負けた。

東芝はNANDフラッシュというメモリを作っていたから、まだ垂直統合でもやっていけた。垂直統合を推進し、メモリという大量生産製品を持っていればよかった。しかし、日本の半導体は、数量の出ない少量多品種のシステムLSIへとシフトした後でも垂直統合にこだわり、設備投資をやってきた。システムLSI=ファブレス=投資はソフトウエアと人に、という図式を描けなかったのである。では工場をどうするか。処分するか、ファウンドリを推進するかしかない。ファウンドリは、様々な顧客からの注文を受け付けることで工場のラインが埋められる。

国内でも日本ファウンドリを作ろうという動きはあった。経済産業省の役人の天下り先となるべき格好の場であった。しかし、システムLSIメーカーは自分の製造工場を手放さなかった。これではファウンドリを作っても注文は来ない。しかもファウンドリ事業をやるからには、PDKや設計ツールを揃え、どのレベルの顧客にも対応できるようにしなければならない。TSMCは、Global Unichipという設計子会社を持っている。顧客のレベルに応じて、RTL、ネットリスト、配置配線レイアウト、などどのレベルの顧客にも対応できるようになっている。だから設計も、製造も注文を受け付けられ、強い。

昔、ルネサスやNECエレクトロニクスなどがファウンドリも手掛けているとかつて言っていたが、これは「たばこ屋さん」と同様に待っているだけの商売だった。注文が勝手にきて自社のラインが空いているときだけ受け付けるという殿様商売だった。これはファウンドリビジネスとは言わない。

では、日本は今後どうすべきか。日本はやはり製造業が得意である。本気でファウンドリをやる気があれば今からでも遅くはない。出資者を募り、天下り先にならないように「ビジネス感覚」を研ぎ澄ました人たちと、プロセス技術者や設計技術者を募る。同時に、徹底したファブレスを推進するため、ITのトレンドに集中して取り組み、時代の進展に乗った製品を開発する。常に世界の動きをウォッチして、トレンドを抑えるためのネットワーキングやセミナー、マーテケィングなどに投資する。さらに作り手の視点を捨て、顧客の視点に立つこと、これがとても重要である。

(2018/04/12)