やはりArmは半導体ICチップを販売することに

(2026年4月 5日 15:04) 半導体IPベンダートップのArmがやはり半導体チップを販売する。同社CEOのRene Haas氏(図1)が、プライベート会議「Arm AI Everywhere」において、それを発表した。AIデータセンターでのエージェントAIチップとして「Arm AGI CPU」というブランド名で売り出す。

図1 arm CEOのRene

Haas氏 出典:Arm AI

Everywhereから撮影

これまでは、半導体ICを設計するファブレス半導体やIDM(設計から製造まで手掛ける半導体メーカー)を顧客として、IP(知的財産)をライセンス販売するビジネスを行ってきた。半導体でいうIPとは、ICの中の価値ある一部の回路のこと。Armのビジネスモデルは、半導体メーカーにIPをライセンス販売し、それを購入した半導体メーカーがICを設計し量産し始めると売上額の一部をロイヤルティ収入としていただくというものだった。

このため、歴代のArmのCEOが来日するたびに、IP販売だけではなく半導体ICチップも販売しないのか、と尋ねると、半導体IC全体を設計すると顧客と競合関係になってしまうからやらない、と決まって答えていた。ArmはあくまでもIPビジネスにこだわってきた。Arm創業者で会長兼CEOであったRobin Saxby卿にお会いした時は(図2)、本当はファブレス半導体ビジネスを始めたかったが、資金不足のためIPのライセンス販売というビジネスモデルを打ち立てた、と話してくれた。1990年前半の話だ。

図2 Arm 創業者Robin

Saxby卿の名刺 撮影筆者

ところが、2023年頃からICチップの高集積化が進むと、Armの様子が少しずつ変わってきた。2023年にArmはCPU、GPU(グラフィックプロセッサ)、ISP(画像処理プロセッサ、NPU(ニューラルプロセッサ)などの回路を集積したCSS(Compute

SubSystem)と呼ぶ巨大なIPを発表するようになった。その時、これはIPではなくもはやICチップだと思った。マルチコアCPUとGPU、周辺回路などを集積した巨大な集積回路(IC)だったからだ。しかし、Armはその巨大な回路をIPと呼んだ。

最初はモバイルコンピューティングのプラットフォームと表現した。その後、データセンター向けのArm CSS Neoverse、クルマ向けのArm CSS Zena、そしてAI PC向けのArm CSS Lumex、と続々用途ごとに使われるSoCに向けた巨大なIPを発表した。このCSSは、ロイヤルティ事業売上げの20%以上を占めるようになったとHaas CEOは述べている。

それまでのArmはCPUコアやGPUコア、ISPコアなど個別のIPをライセンス販売していた。それがCPUコアやGPUコアなど複数の異なるIPコアを集積する「プラットフォーム」をライセンス販売するビジネスに変わってきた。

ICチップ販売の理由は?

そして3月に開かれたArmの開発者会議というべき「Arm AI Everywhere」においてICの一般販売を宣言した。これまでのIPを半導体メーカーにライセンス販売する、というビジネスモデルから、顧客の領域にまで踏み出した。なぜ、顧客の領域まで進出したのか。

この答は、ArmがなぜCSSに力を入れるのかに関連する。100億トランジスタを超えるような超高集積なICになると設計が極めて難しくなる。例えばマルチコアプロセッサの設計では、デュアルコアやトリプルコアくらいまでなら一般の半導体設計者でもできるようだが、8コア以上のマルチコアを使うSoCを設計するのはかなり難しいため、Armに設計してほしいという要求があったため、と述べている。だからCSSを開発し顧客に提供するのだという。

確かに、ハイパースケーラと呼ばれるクラウド業者CSP(クラウドサービスプロバイダ)は、自分で半導体を設計できないため、設計を請け負うデザインハウスに依頼する。例えばGoogleはBroadcomに依頼している。Broadcomは大量のGPUやAIプロセサを並列に動かす場合に欠かせないネットワークプロセッサを設計・販売している。また、MarvellはAWSやMicrosoftなどのハイパースケーラに設計を請け負っている。

半導体チップの一般販売には、その布石ともいうべき出来事があった。Meta(旧Facebook)のためにSoCチップを設計したのである。Armはチップメーカーになった。さらに、これまで半導体後工程の工場に力を入れてきたマレーシア政府とパートナーを組み、半導体IC設計拠点パークの一角に入居することを決めた。ファブレス半導体企業として活動するためだ。Armはまず、「Arm CSS」をライセンス提供する。この拠点で、ArmはArmベースの半導体SoCを設計できる人材1万人を養成する。

これからはAIエージェントの時代

Armがチップの一般販売に乗り出す、もう一つの理由は、エージェントAI向けのAIチップがまだ登場していないためだ。AI時代では特にAIエージェントが重要な役割を持つようになるとCPUが重要な役割を果たすようになる、とHaas CEOは述べている。その理由はこうだ。「AIで使われるエージェントは、クエリー(リクエストなどの命令)として働き、一連の答えを得て戻ってくる。しかも単なるクエリーではなくワークフローのタスクとしても働き、しかもスケジューリング機能も持つ。一言でいえばスケジュールに基づいて働くのがエージェントである。つまりCPUと同じ役割を持つ。だからArmはエージェント機能を持つCPUを開発し販売する」。

Haas CEOはまた、GPUをはじめとするAIアクセラレータを、次のように表現する。「GPUなどの)AIアクセラレータは、大量に並列動作させて、トークンをまるでダンプカーのように大量に押し出してくる」。これに対してCPUは手順に従ってワークフローを処理していく。この外販チップは、x86系CPUを使うコンピュータと比べて、性能が2倍になるという。

Armは、AIエージェント向けのCPUチップでは先行するが、NvidiaやIntel、AMDなどの半導体メーカーとは競合関係になる。このチップ販売はハイパースケーラの顧客と話し合いして決めた、とRene Haas CEOは述べているが、この選択は、凶と出るか、吉と出るか、歴史を待たなければならないだろう。

参考資料

1. "Arm

Everywhere CEO Keynote", Arm Company, (2026/03/24)

https://www.arm.com/company/arm-everywhere

日本の半導体市場が8カ月連続マイナス成長している理由

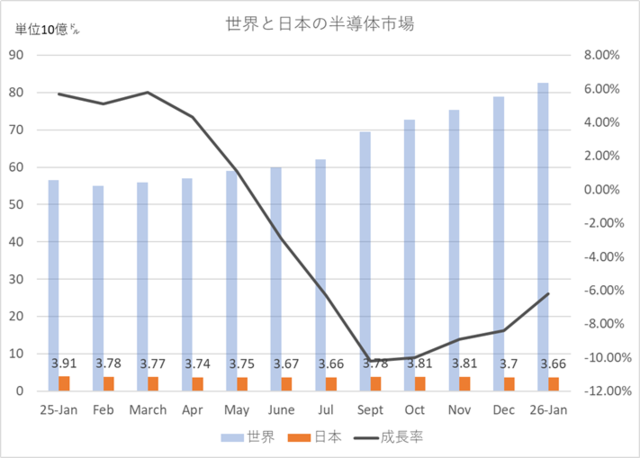

(2026年3月15日 14:45)世界半導体市場は絶好調だ。にもかかわらず日本の半導体市場は8カ月連続前年比マイナス成長を続けている(図1)。この原因は何か。結論を先に言おう。日本では半導体顧客が減り続けているからだ。

図1 世界の半導体市場と日本の半導体市場 出典:WSTSのデータを筆者がグラフ化

世界の半導体市場の内、AIデータセンター市場が膨張し続けている。データセンターの工事を行うSchneider Electricによれば、「以前はデータセンターの新設工場の最初の打ち合わせでは、重いコンピュータラックを支えるための土台や補強台の調達の話から始まった。最近ではどれだけのGPUの数量をいつまでに調達できるか、というテーマから始まる」という。AIチップのGPUの取り合いが始まっているのだ。

だからNvidiaのジェンスン・フアンCEO(最高経営責任者)は「AI需要が旺盛で今の2倍は製造して欲しい」とTSMCへ要望する。TSMCもこれに応えるため、台湾内だけではなくアリゾナ工場がもう手一杯なため、熊本のJASM第二工場をAI半導体である「Rubin」の生産量を増やそうとして3nmプロセスに変更する旨を2月9日に高市早苗首相に伝えた。首相は経済安全保障上、心強いと述べていたが、、3nmプロセスは従来の12nm/6nmよりも投資額が増えるという意味である。TSMCのC.C.Wei CEOがわざわざ日本に来たのは、日本政府による投資額を増やしてほしいと願い出るためだった。

半導体市場はユーザーがICを受け取る場所

しかし、日本の半導体市場での売上額はAIデータセンター需要の高まりとは関係なく、2025年6月から2026年1月まで8カ月連続マイナス成長を行進している。このギャップが何かを知るため世界の半導体市場の定義を振り返ると、WSTS(世界半導体市場統計)における市場とは、半導体企業が第三者に渡す場所、と定義している。つまり半導体を使うユーザーが日本からいなくなっているともいえる。

半導体をけん引するドライバはかつて総合電機だったが、今はITやデジタル技術に代わった。もはや総合電機企業はあてにならない。ではITはどうか。パソコンやスマートフォンは今でも半導体の最大のユーザーではあるが、日本は世界と闘えないほど弱い。ITハードウエアの世界市場シェアはわずか2.5%しかない。つまり半導体を使うITハードの企業が日本にはほとんどなくなった。この惨状は半導体よりもひどい。半導体における日本企業のシェアは8.2%まで落ちたが、それでもITの比ではない。

ITやデジタル技術の3大要素は、コンピュータ、通信ネットワーク、そして半導体である、今やこれらのどれが欠けても優れたITシステムを作ることができない。コンピュータや通信と同じレベルに半導体がシステムに欠かせない技術となった。

ITも半導体も見下してきたニッポン

なぜここまで日本はひどくなったか。原因の一つは、家電やインフラ出身者がトップを占める総合電機がいまだにITも半導体産業も下に見続けてきたことによる。かつての半導体は確かに部品だった。例えば大型コンピュータにはCPUボードが使われていた。CPU回路を基板ボード上に標準ロジックや低集積のメモリなどで構成していた。つまり、コンピュータの心臓部を半導体部品で構成していた。総合電機は家電にしろ、インフラ部門にしろ、半導体という部品を使って自らのシステムを組み込んでいた。

ところが1990年前後からCPUは1個の半導体チップだけで構成できるようになってきた。標準ロジックはもはや要らなくなった。その勢いを作ったIntelは、ひたすら高性能化を目指し32ビットプロセッサを開発、コンピュータメーカーもCPUボードを作らずIntelのCPUチップを採用するように変わった。パソコンだけではなく、ミニコンやオフコン、ワークステーションはもっぱらIntelチップが多用された。つまり、半導体はもはや部品からサブシステムに変わったのだ。

日本の総合電機の首脳陣は相変わらず、半導体を部品としか見ていない。半導体がサブシステムから現在のSoCのようにシステムの頭脳になったことにさえ、気がつかなかった。半導体SoCは今やハードウエアだけではなく、コンピュータのソフトウエアも取り込んでおり、その上でアプリケーションソフトウエアを走らせるようになっていることについ最近まで気がつかなかった。日本の半導体の没落は、IntelチップのCPUチップに代わったころからいまだに続いてきている。

半導体チップで競合に差をつける

今や半導体はシステムとなり、他社のシステムとは半導体技術(ハードもソフトも)で差別化するようになった。Nvidiaだけではなく、GoogleやMicrosoft、Qualcommなどが自社で半導体を開発するのは、他社と差別化し有利に立とうとするからだ。残念ながら日本のIT企業は自分の半導体を開発しようとする機運が足りない。ビットコインなどの暗号資産が登場した時に自分のチップを開発した企業が出てきたが、まだ大きく成長していない。最近注目されるAIチップでさえハイパースケーラと比べると劣る。

日本のシステム企業は何で差別化するのか、何が他社より優れているのか、市場は伸びているのか、伸びている市場で競争しているのか。こういった視点が日本企業には少ないようだ。シリコンバレーが高い家賃や生活費にも拘わらずいまだに成長し続けるのは、常に競争意識があるからだ。日本企業が世界と闘えるようなマインドになっていただけるのはいつになるだろうか。ただ、若いエンジニアやビジネスパーソンがAI関連で頑張っている姿を見ると、大手企業の経営者は彼らを支援することで自分ももっと成長しようというマインドになってほしいと願う。

世界の成長に対し日本の停滞は、半導体・電子回路設計ツールも同じ

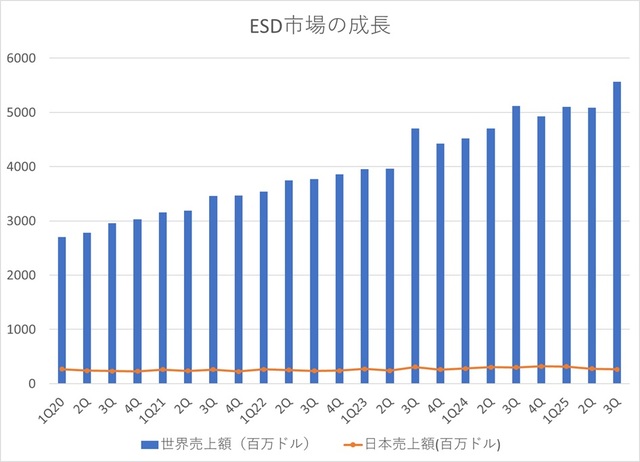

(2026年1月31日 11:55)日本では半導体ICを設計する人口が全く増えていない。2020年の第1四半期(1Q)に世界の半導体・電子回路設計ツール市場が2698億ドルに対して日本市場は268.6億ドルとシェアは10%程度だった。

SEMI(半導体製造装置材料協会)は半導体・電子回路設計ツール産業をESD(Electronic System Design)産業と呼んでいるが、この産業の市場規模は右肩上がりで成長している。しかし、日本市場のみフラットで全く成長していない。5年後の2025年第3四半期の市場規模は世界が5566億ドルと2倍に成長したが、日本は264億ドルしかなく(図1)、シェアは4.7%にまで低下した。つまり半導体ICを設計するためのツールを買うエンジニアが相対的に減っているのだろう。

図1 世界の半導体・電子回路設計ツールは伸びているが日本は停滞している ここでのツールとは、CAE、IC物理設計・検証、PCBとMCM、Semiconductor IP、サービスを指す 出典:SEMIのESD Allianceの発表数字を筆者がグラフ化

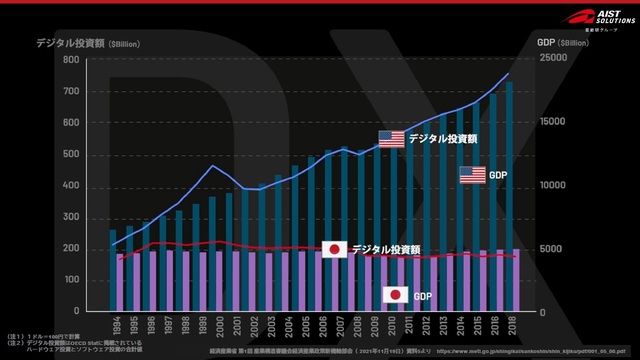

この構造は、半導体市場でどんどんシェアを低下させている現状と全く同じであり(図2)、しかもIT投資やGDPが米国は右肩上がりの成長傾向にあるのに日本は全く増えていない(図3)、という構造と全く同じである。

図2 世界の半導体市場の成長と日本の半導体市場も図1と同じ傾向 出典:WSTS(世界半導体市場統計)の数字を筆者がグラフ化

図3 米国のGDP、IT投資額と日本の投資額も図1と同じ傾向 出典:産業技術総合研究所、経済産業省

ESDツールを生産する産業は米国が圧倒的に強いが、それを使う市場は米国とアジア(日本を除く)がほぼ二分しており、米国市場のシェアは43%、アジアのそれは40%である。ちなみに欧州は12%と日本よりはまだマシといえる。

半導体ICの設計の最終形態は、フォトマスクである。これを作れなければ半導体チップを製造できない。ICを設計する人が増えないということは、新しいツールを使って新しいSoC(システムオンチップ)を設計する人が減っているといえよう。というのは設計ツールはAIを導入したり、RTLレベルから物理設計までを出力できるように統合したりするなど日夜進化しているからだ。半導体ICで世界と競争しようという意欲のある企業が出てこないからともいえる。

口を開けば、わが社はデジタル化、AI化でリードするという決まり文句はよく聴くが、新しいSoCを設計せずにどうやって世界のAIやデジタル化に勝てるのだろうか。半導体産業をドライブするのは電機からITへ完全にシフトしている。ITやデジタル化で経済成長を図るのなら、世界に勝つという意欲がなければ難しい。どうやって世界と差別化するのだろうか。日本企業のデジタル化は所詮、米国のマネにすぎないように見える。マネではなく独自性で差別化しリードしていくという姿勢が見られない。どうも半導体ICがデジタル化やAIの進展のカギを握ることにまだ気がついていないようだ。

それでも政府はラピダスを創出させ、半導体製造にやっと目覚めたことは遅まきながら評価できる。しかし、半導体製造だけに投資しても日本のGDPにはほとんど寄与しないのだ。設計できるエンジニアを増やすことに力を入れなければ、製造できないのである。現状では、米国とアジアから設計できる半導体ユーザーがいることはいるが、製造しかできないなら半導体ICの顧客は米国とアジアにしかいないことになる。日本のGDPを本気で上げようというのなら、ITやデジタル化、AIなどの成長産業に投資しなければGDPに寄与しない。

ものづくりは設計から始まる、と言われている。クルマ産業を頂点とする日本のモノづくり産業はやはりクルマの設計、現在はデジタル化とAIを駆使した設計が世界では進んでいることからやはり、デジタル化、AI、ITなどへの投資は欠かせない。Nvidiaのジェンスン・フアンCEOは、日本の成長を促すなら、日本が強いメカトロニクスやロボットなどの製造業にAIを上手に活用して、どこにも負けないメカトロニクスなどを確立すべきだ、と述べている。例えば設計工程にAIを導入して設計やシミュレーションの演算時間を1/100~1/1000に削減したという例は米国などからすでに出てきている。

関西発のスタートアップたち(3)~AIをPoC止まりで終わらせないTakumiVision

(2025年10月11日 10:22)AIやIoTなどの世界ではPoC(Proof of Concept:実証実験)が大流行だが、これだけでとまってしまうことが多い。PoCとは、新たに製品やサービスを始めるにあたって、それが実現可能か、それに顧客がいて事業化可能かを確かめる検証作業のことである(参考資料1)。PoCだけで終わってしまい事業化まで達しないことが極めて多いと言われている。「PoC止まりの壁」という言葉があるようだ。

PoCの壁を突破する

この壁を突破し、とことん顧客と付き合う。そのためには「世界一付き合いやすいAI会社を目指す」とTakumiVision代表取締役の片桐一樹氏(図1)は言う。この会社は、画像認識のAIを利用して「ラストワンマイル」を解決しようとするスタートアップだ。すでに踏切事故防止に採用した電鉄会社も増えている。具体的な電鉄会社の名前を出せないが、関東・関西の電鉄会社の大手がTakumiVisionのAIを採用している。

図1 TakumiVision代表取締役の片桐一樹氏 出典:TakumiVision

人を認識できるというAIの画像認識技術を利用して、踏切の警報機が鳴り、遮断機が下りていてもまだ人がいるケースや、自殺しようとしている人を助けるケースなどで実際に使われている。特に鉄道の踏切事故は年間200件、死者は80名もいるという。ここに導入すれば救える命を増やすことができる。しかも最小限の価格を目指す。

ある鉄道会社の例では、従来レーザーによる3次元画像検出技術を使っていたが、システム価格が3000万円もしたため、導入すべき踏切が限られてしまっていた。それをTakumiVisionのシステムに換えると1/10程度の価格ですんだ例もあるという。

図2 3次元レーザーをカメラ&AIに変更することにより大幅コストダウン 出典:TakumiVision

同社のシステムでは、低照度カメラでも夜間に鮮明に撮れるカメラからの映像を、次のAI処理部でリアルタイムに解析、車両と人物の滞留を検知する。その検知信号を既設の踏切保安装置と連携し特殊信号発光器を作動させる。AI処理部のデータはすぐクラウドに送り管理する。電車の運転手は特殊信号発光器の光を見てすぐ電車を停止させる。

また転落防止策を設ける駅が少しずつ増えているが、まだ多くない。駅構内での転落を検出することも可能であり、すぐに駅員や運転手に連絡することも可能だ。また踏切内に長時間とどまっている人の検知も難しくない。

駅以外でもエスカレータの監視や柵を越えて侵入する不審者の検出などにも使える。また車いすの方や介護者、あるいは盲目の方の白杖などの検出もできるようになった。

人流解析でマーケティングツールに

この技術の応用はそれだけではない。広告やマーケティングなどで使う人流解析にも使える。混雑した街で多くの人の数や、人がどちらに向かっているかの流れなど人であることをマーケティングなどに活かすことができる。

人を検出した後は向きを色分けして黄色い丸や緑の丸などで囲み、顔そのものを不鮮明にしたり、あるいは応用シーンによってはスケルトン表示で動きの表示だけにしたりするなどによって、データを軽くする。これによりプライバシーも守られる。

TakumiVisionの得意な技術は、こういった検知アルゴリズムに加え、ぼやけた画像を鮮明にする技術もある。画像の統計情報と周波数解析でシーンを判定した後にΓ補正や諧調補正、ノイズ除去などを施す。さらに霞を除去するフィルタ技術も開発している(図3)。画像の特徴量から霞成分情報を抽出、推定した霞マップに基づいてトーンカーブ調整による霞除去処理を行う。大手カメラメーカーがこれらの技術を採用しているという。

図3 画像を鮮明にするフィルタリング技術 出典:TakumiVision

同社の強みはAI技術を実用化につなげることだ。画像そのものをディープラーニングで認識したり、いろいろなデータの統計処理をAIで行ったりすることが得意な会社である。片桐氏は三つの強みを持つ会社だという。一つは、これまでのノウハウや資産を活用し最小限の労力と費用で開始できること、二つ目は小さなAIモデルでエッジでも快適に動作すること、三つめは開発を継続したくなる付き合いやすさ、を挙げる。いわゆる技術だけではない、ビジネスの人対人の関係も重視する。継続率は95%だという。

参考資料

1. 「『PoC止まりの壁』を考える~SmartTimes 大阪大学教授 栄藤稔氏」、日本経済新聞、(2021/06/04)

関西発のAIスタートアップたち(2)~未熟児の失明を防ぐネオキュア

(2025年9月28日 11:15)生まれたばかりの赤ちゃんは、網膜が形成されたばかりでまだ十分目が見えていない。早産などで生まれた未熟児となると目の網膜形成が遅れている。網膜の血管が全体に行き渡らず、その手前で異常に多くの血管が止まってしまい、そのまま固まってしまうと失明する恐れがある。このため、医師が赤ちゃんの目を定期的にチェックして正常な網膜形成に向けた状況を把握し、早期に治療すれば失明を防ぐことができる。しかし、医師の数と赤ちゃんの数にもよるが、医師が対応できない場合もある。医師たちはさまざまな仕事(臨床、検査、研究、学習など)で手が回らないことが起こりうるからだ。しかも、ベテラン医師ばかりではない。若い医師は網膜検査だけでも数時間もかかってしまう。

「この未熟児網膜症で失明する小児は世界中で年間3万人もいる。しかも早産児は年間で2000万人もいる」と大阪大学大学院医学系研究科眼免疫再生医学共同研究講座 特任准教授の福嶋葉子氏(図1)は言う。この病気は適切な時期に介入すれば80%は治療できるが、72時間以内に治療しなければならないという。

図1 ネオキュアの中心チーム 真ん中が大阪大学大学院医学系研究科眼免疫再生医学共同研究講座 特任准教授の福嶋葉子氏、左はネオキュア代表取締役社長の祖父江基史氏、右は大阪大学医学部教授の川崎良氏 出典:ネオキュア

しかし、小児眼科専門医が全国に60人しかいない。米国でさえ数百人にとどまっている。この状態を救い、助かる失明を防ぎたい、との思いで福嶋医師はこの問題に取り組んだ。これまで、出産したばかりの小児はすぐさまバイタルデータ(心拍数や動脈酸素飽和度、呼吸数、体重、身長)を取り1分おきに記録され続けている。同時に眼底検査を在胎28週未満の204症例を対象に、大阪府立母子医療センターで行ってきた。一つのバイタルデータだけでは治療した例としない例の差は見られないが、機械学習を用いて出生時から治療時までと、治療日時を起点として逆算して出生日までの間におけるバイタルデータを追いかけてみると、治療しなかった例と治療した例との間に明確な違いがみられた(図2)。

図2 機械学習によって治療すべき症例としなくてもよい症例に明確な差が出てくる 出典:ネオキュア

どの特徴量が予測に強く影響するかを解析することによって正しく予測できるAIモデルを構築した。90%の確率で正しく予測できるようになった。

この方法では、さまざまなバイタルデータからAI解析で未熟児網膜症のリスクを予測できるため、新たなハードウエア機器を追加する必要はなく、ソフトウエアだけで済むためコストは安くできる。そのソフトウエアとしてNICU(新生児集中治療管理室)医療機器からのバイタルデータ解析プログラムを開発した。

ネオキュアは、大阪・関西万博に向けたスタートアップを創出するためのプログラム「起動」の第3期で採択され、1000万円の資金を得た。さらに(財)京都産業21の「産学公の森」の令和7年推進事業からも724万円の交付を受けることが決まった。自己資金1000万円を合わせ合計2724万円から事業化をスタートさせた(図3)。

図3 スタートアップの資金を得て今後のロードマップを作成 出典:ネオキュア

2025年度はAIモデルの改良や海外市場調査、26年臨床前開発により予測精度を95%まで上げることにより28年には国内医療機器の承認を取り、29年には海外医療機器の認証を取るというロードマップを描いている。26年にはベンチャーキャピタリストから2億円の資金を見込んでいる。ビジネスモデルとしては、AI解析アルゴリズムを搭載したソフトウエアを組み込んだパソコン機器を医療機関に販売することで利益を見込む。国内販売とほぼ同時に海外販売も可能にしていくビジネスを展開する。未熟児の失明を防ぐためにこのビジネスの成功に期待したい。

関西発、AIやニューロベースで社会問題を解決するスタートアップたち(1)

(2025年9月23日 13:25)IBMやNvidiaが医療・ヘルスケア向けのAIに力を入れているように、医療・ヘルスケアはAIの大きな分野の一つだ。「AIは今始まったばかり。だからこそ日本が今、これを得意な分野に活かせば、もっと強くなる」。これはNvidiaのCEOであるジェンスン・フアン氏(図1)が語った言葉である。また、AIはカスタマイズが必要な技術でもある。だからこそ、医療・ヘルスケア向けに特化したAIが活躍できる場がある。

図1 Nvidia CEOのジェンスン・フアン氏 2024年11月筆者撮影

医療・ヘルスケアは日本の得意な分野の一つであり、ここにAIを活かそうとする人たちがいる。関西地区で取材した、AI(人工知能)を紹介しよう。一つは、未熟児の失明を防ごうという大阪大学大学院医学系研究科の活動を事業化したネオキュア社。二つ目はPoC(コンセプトの実証実験)だけでは終わらず、実用化まで顧客と付き合うTakumiVisionという企業である。三つめは、必ずしもAIとは言えないが、薬物投与や放射線治療など従来の医療技術では治らないパーキンソン病を半導体技術で直そうとする、奈良先端科学技術大学院大学の技術である。

AIは実は身近な問題を解決できる優れた技術の一つである。だからといってAIで何でもできるわけではない。それなりに「学習」というプロセスを経てはじめて、知見が得られたり、「推論」することで解決案を提示したりする技術である。予め学習してあるコンピュータに問い合わせると答えをくれる生成AIも「推論」を駆使する。

ネオキュアは、未熟児網膜症という病気をAIで発見し早期に治療するという一連のプロセスの中で、AIで簡単に早期発見するビジネスを担う。未熟児網膜症は、網膜に血液を供給する血管が成長しなくなる病気で、早産で生まれた未熟児に多い病気だという。早期発見できれば治療して失明には至らない。網膜の血管を定期的に観察していれば早期発見できるが、ベテラン医師は網膜の写真を見てもすぐに判断できるが、医局に入って間もない医師は網膜内の血管成長度合いを判断するのに時間がかかってしまう。医師は1~3週ごとにチェックして判断する必要がある。しかし、医師不足の今、定期的に何度もしかも素早く判断するベテラン医師は極めて少ない。

失明しないように未熟児を助けたい、という思いでこの問題に立ち向かう阪大医学系研究科で眼免疫再生医学共同研究講座を持つ福嶋葉子特任准教授と、スタートアップビジネスを手掛けながらもPh.Dの称号を持つ祖父江基史代表取締役社長がネオキュアを立ち上げた。ネオキュアは、AIシステムを使うことで低価格で診断できることが特長。このためあらゆる病院での普及を狙う。

TakumiVisionは、AIの普及を狙い、安価でしかも精度よく人間を認識し事故を防ぐという応用に力を入れている。例えば、鉄道踏切の遮断機が下りている中にいる人を検出し、走行している電車に素早く知らせることが従来の数分の一の価格で可能である。データ量を軽量にして人を検知するアルゴリズムと、ぼやけた画像を鮮明に修正する技術の二つがこのスタートアップが持つ技術だ。これを利用してPoCを行う顧客に対して事業化できるまで、とことん付き合うことをミッションとして持つ。すでに鉄道会社に納入し採用されている実績がある。

まだ起業化していないが、奈良先端科学技術大学院大学の理事兼副学長で研究推進機構の特定教授でもある太田淳氏が進めているパーキンソン病の治療法は、半導体技術を駆使しパーキンソン病の原因を作る物質を変えてしまおうというもの。これまで、パーキンソン病は薬物によって進行を遅らせることはできるが治療そのものはできないと言われている。比較的よく知られている病気だ。映画「Back to the Future」で主人公のマーティ・マックフライを演じたマイケル・J・フォックス氏がパーキンソン病に侵されていることを告白している。

このシリーズで、これら3例をこれから紹介していく。3例とも社会課題を半導体で解決する、という考えに沿ったものだ。半導体とは切っても切れない関係にあるAIは、半導体技術の進化を待っている。ベルギーの世界的半導体研究所であるimecが10年前からがん治療のための半導体を開発していたように、医療にも実は半導体は威力を発揮する。この3例はAIや半導体チップを活用することで、社会課題を解決しようとするケーススタディである。

(次回に続く)

GPUをスパコン「富岳」に採用する5つのメリット

(2025年8月27日 21:35)日本のスーパーコンピュータ富岳にようやくGPUを採用することになったというニュースを聞き、良かったと思った。スパコンにGPUを採用することは世界ではもはや常識となっており、スパコン性能のトップテンランキングの内、GPUを使っていないスパコンは富岳だけだったからだ。富岳は、昨年4位、今年は7位まで落ちた(表1)。トップテン10機種の内、GPUを使っている9機種のスパコンは、常に新しいGPUを使って性能を更新している。

表1 スーパーコンピュータの性能トップテンランキング 出典:TOP500

この度、NvidiaのGPUを採用することで理化学研究所はNvidiaと合意した。「富岳NEXT」のCPU(ArmベースのSoC)や計算ノードなどは、これまでハードウエアを担当していた富士通が行う。

スーパーコンピュータ上でGPUを使うメリットは多い。NvidiaのBlackwell やHopper、AMDのMI300/200シリーズ、IntelのGaudi3などのGPUは、多数の積和演算回路を集積しており、コンピュータ上に絵を描く速度が速い。元々、描画スピードを上げることが本来のGPUの役割だった。並列度を上げてレンダリングなどの演算を速め、静止画だけではなく、動画までも描くことができる。

メリット1:数値演算でシミュレーションを高速に

高速に絵を描くことだけではない。偏微分方程式などの複雑な演算は数値演算に変換して近似すること(シミュレーション)が多いが、数値演算では積和演算回路を多用する。例えば流体力学では、ナビア・ストークスの原理を数値計算することで水や気流、熱などの流れをシミュレーションすることに使ってきた。

メリット2:可視化で分かりやすく

解いた計算結果を時間の経過と共に変化する様子を数値で出力されても何のことかわかりにくい。そこで演算出力結果を表示する可視化が必要となる。地震や津波などのシミュレーションでは可視化しなければその規模や被害などを訴求できない。コンピュータ上で絵を描くグラフィックス描画性能においてGPUは優れている。

メリット3:写真か絵か区別付かないほどの写実的

しかも、最近ではレイ・トレージング技術にGPUを組み合わせることで、写真か絵か区別が付かないような鮮明な画像を描く技術を開発している。レイ・トレーシングは新しい技術ではないが、描く物体や顔にあたる直接的な光だけではなく、1次の反射光、2次の反射光など全ての光路を計算して写真並みのきれいな写実的な絵を描く技術だ。膨大な計算量であるため、これまではリアルタイムでのレイ・トレーシングはできなかったが、2018年にNvidiaがそれを開発した。

メリット4:AIのニューラルネットワークモデルも可能

さらに最近ではAIにも威力を発揮する。AIのニューラルネットワークモデルを使って学習、推論させる場合にも多数の積和演算するためにGPUを使う。Nvidiaは並列演算をソフトウエアで容易にするためのソフトウエアCUDAを2007年に開発している。CUDAを使ってGPU内の積和演算器の並列動作を支援するのだ。さらに、GPU同士を多数並べて演算する場合には、スイッチ用半導体も必要となるが、これもNvidiaは持っている。

メリット5:GPUのバージョンアップも可能に

そして、最後のメリットは、Nvidia やAMDなどの半導体企業は、常に性能向上・消費電力削減のチップ開発を進めていることだ。つまり、GPUそのもののバージョンアップである。つまりGPUを最新モデルに取り換えるとシステムをゼロから開発しなくても、ある程度までの性能や消費電力を改善できる。だからこそ、NvidiaやAMDと組むことはスパコンメーカーにとってもメリットは大きい。

富岳の次の機種「富岳NEXT」は、理研とNvidia、富士通らの共同プロジェクトである。しかしながら、Nvidiaがエッジスパコンからスーパーコンピュータまで揃えているように、富岳NEXTもスーパーコンピュータだけではなく、ミニスパコンやマイクロスパコンなどエッジまで使えるような製品展開できるように子会社を作るとか、ビジネスとして展開するような仕組みを作れば、スパコンプロジェクトを100%税金で賄うよりも経済が活性化するに違いない。もちろん雇用創出にも貢献する。世界的に遅れているITやデジタル化を推進する力にもなりうるだろう。

日本半導体の復活を願うなら、半導体設計にせめて1000億円支援を

(2025年7月31日 20:00)日本にラピダスというファウンドリ企業ができて、ようやく半導体産業に活気が戻りつつある。いきなり2nmプロセスノードに相当するGAA(ゲートオールアラウンド)構造のMOSトランジスタでIC(集積回路)を組むという野心的なスタートアップだ。ただし、資金のほとんどを国からの補助金で賄っており、実質的に国策会社である。現在、ファウンドリでトップを行くTSMCのFinFET(フィン(ひれ)の形をした電界効果トランジスタ)は16nmプロセスノードから7nm、5nm、3nm相当のプロセスに使われているが、これらをすっ飛ばしてGAA構造のMOSFETトランジスタの試作に成功した。

ただし、1個のトランジスタの試作に成功したからと言って数十億トランジスタを集積しているSoC(システムオンチップ)を作れるという訳では決してない。そのためには設計ツールとそれを使いこなす技術が求められる。こういった超高集積チップの設計は、まるで東京都の地図を1軒ずつの家を含みながら描くような作業に匹敵する。コンピュータによる自動設計なしではとても全てのトランジスタを描くことはできない。

図1 EDAツールの売上額 世界と比べて日本市場は最低の状況 出典:SEMI ESD Alliance

日本半導体での最大の問題は、設計できる人口が少ないことだ。特に、自動設計ツール(ソフトウエア)を手掛けているシノプシスやケイデンス、シーメンスEDAなどのEDA(電子設計自動化)ツールを使いこなす人たちが少なく、その設計ツールの最新版を買うユーザーも少ない(図1)。家やビルを建てる1級建築士が圧倒的に少ないのに、大工さんが多いという状態なのだ。半導体設計者が日本に少ないということは、ファブレス半導体企業のようなIC設計者からラピダスのようなファウンドリに注文を発注することが期待できないということになる。

結局、ラピダスの顧客は日本ではなく、シリコンバレーやテキサス州などに多数いる顧客から注文を取りに行くことになる。ファウンドリの営業が日本にいなかったために、パワー半導体のファウンドリであるJSファンダリが倒産したという指摘もある。ラピダスは、顧客を取るための営業担当者をどれほど採用しているのだろうか。日本ではさほど期待できないため、結局米国の半導体設計者を営業担当に迎えることになるだろう。

一方で、日本に半導体営業者が少ないということは、半導体設計の知識を持つ営業者が少ないことを意味している。今からでも遅くないから、半導体設計者を養成する大学の教師人を揃えることが5年後、10年後の日本の半導体産業を盛り上げることになる。もちろん、東京大学の池田誠教授らや、京都大学の故小野寺秀俊教授の育てた人たちが懸命に半導体設計を学生に教えてはいる。しかし、まだまだ足りないのだ。経済産業省が製造に数兆円もつぎ込むなら、半導体設計者を養成するための予算をずっと少ない1000億円程度でも予算化すべきではないだろうか。ICを設計してTSMCに依頼すると1件あたり2~3億円かかるので、大学の研究室が低予算だとICの試作さえ依頼を躊躇している状況だ。

この状態を放置して日本の半導体復活はあり得ない。経産省はこれまで半導体製造にしか興味を持たなかったが、これからは半導体設計にもせめて興味を持っていただきたい。

時価総額世界一の企業に返り咲いたNvidia

(2025年7月 5日 10:21)今週になり、Nvidiaが時価総額3兆8850億ドルで世界一の企業に返り咲いた(図1)。2位のMicrosoftに1800億ドル、3位のAppleには7000億ドルの差をつけた。4位のAmazonとは1.5兆ドルもの差をつけており、時価総額のトップ争いは、NvidiaとMicrosoft、Appleの3社の間で繰り広げられている。

図1 時価総額で世界上場全企業の頂点に立ったNvidia 出典:CompaniesMarketCap.com(2025年7月4日)

時価総額とは、発行されている株式総数×株価、で表される。いわゆる企業価値を表現している。この時価総額は、その企業の売上額とはあまり強い相関関係がない。株価であるから、投資家の期待値を表現している。

時価総額ランキングのトップ100社ランキングは、CompaniesMarketCap.comがほぼリアルタイムで株価と連動計算しながら発表しているなかで、最近の期待は、やはり半導体だ。時価総額トップ10社のうち3社が半導体企業だ。Nvidia以外の2社は、米国のBroadcomと台湾のTSMCである。Broadcomはつい数年前までシンガポールに本社を置いていた。そして、11位以下から100社以内には6社が半導体あるいは半導体関連企業である。つまりトップ100社のうち9社が半導体企業となっている。

日本企業は残念ながらトヨタ自動車が61位にいるのみ。トヨタの2024年度売上額は48兆367億円だが。その時価総額は2280億ドル(32兆8300億円)となっており、年間売上額よりも少なく、投資家からの期待が少ないことを表している。

かつては時価総額のトップ争いは石油企業や製薬企業などが多かった。それがGAFA(Google、Apple、Facebook(現Meta)、Amazon)と呼ばれるITサービス企業が占めるようになった。ここに半導体企業も参加し始めたのが昨年。トップになったNvidiaとはどのような会社なのか、この10年間の取材をベースに昨年10月に「エヌビディア」の本をPHP研究所から発行した(図2)。

図2 ジェンスン・フアンCEOからいただいたサイン 「津田さんへ、AIの未来のために、ジェンスン・フアン」と書かれている

彗星のごとく時価総額ランキングに登場したNvidiaの株価は、急成長した反動ですぐに落ちるのではないか、という投資家などからの疑問をよそに、常に右肩上がりの成長を描いていた。投資家からの期待が疑念と交差するかのように、1位と3位の間をまるでローテーションでも組むかのように、Nvidia、Microsoft、Appleが1~3位に定着した1年だった。

また一部の専門家からは、Nvidiaのチップよりも消費電力が1桁以上も少ないチップがAMDやIntel、SambaNovaなどからリリースされてきたため、Nvidiaの牙城はすぐ崩れる、という見方もあった。しかし、現実には、3兆ドル以上の時価総額をほぼ維持してきた1年だった。売上額は四半期ベースで8期連続QoQ(前四半期比)2桁成長を続けており(図3)、YoY(前年同期比)では、毎四半期ごとに6割、7割成長を続けている。ちなみに直近の2026年第1四半期(2025年2月~4月期)は69%成長だった。しかし、決算発表があり高成長を示しても直後の株価は下がった。もうそろそろ業績は落ちてくるかもしれないという投資家からの疑念のためだった。残念ながらその疑念は裏切られた。

図3 Nvidiaの四半期ベースの売上額は成長し続けている 次の四半期も過去最高と見積もっている 出典:Nvidiaの決算資料から筆者がグラフ化

なぜNvidiaは成長を続けられるのか?この理由を「エヌビディア」の本(図2)に書いたのだが、同社の成長秘話は技術と経営と両面からある。技術的には半導体チップ設計技術、そのチップを動かすためのソフトウエア技術、AIライブラリ、AIを創るための設計ツール等さまざまな広範囲にわたるハードウエアとソフトウエアの技術は言うまでもない。加えて経営術面でも、例えば日本の経営者とは真逆の発想を社長のジェンスン・フアン氏は持っている。Intelの新社長となったリップブー・タンCEOは、「(Nvidiaが行っているような)フラット経営を目指す」と述べている。

手前味噌であることを許していただければ、「エヌビディア」の本は経営層に読んでもらいたい本だ、という感想を述べておられた人もいた。経営層にとって、Nvidiaの経営にどうやって近づけるかが、今成長できずに悩んでおられる経営者にはこの本はヒントになりうると信じている。

日本のスタートアップから学ぶべき応用展開戦略、資金調達術

(2025年6月25日 17:21) 東京に本社を置くファブレス半導体のスタートアップでありながら米国とインド、シンガポールにも拠点を置くグローバルな日本法人EdgeCortixは、日本におけるスタートアップのあり方を示している。エッジAIの技術開発だけではなく、開発した技術のグローバル展開や、積極的な資金調達、人材確保など、これまでの日本のスタートアップにはない進展を見せている。

図1 創業者兼CEOの Sakyasingha Dasgupta氏

2019年7月に設立されたEdgeCortix社の出資者は、SBI InvestmentやルネサスエレクトロニクスGlobal Hands-on VCなど5社。社名の通り、エッジAI向けの半導体チップを特長とする。創業者兼CEOは、IBM Researchや理化学研究所での経験も持ちPh.D博士号を持つSakyasingha Dasgupta氏だ(図1)。チップを開発してからの応用へのアプローチが日本にスタートアップにはない良さかもしれない。さまざまな機関や企業に使ってもらったり、資金を求めたり、チップを作るだけにとどまらず、ずっと生き残るための施策を展開する。

このチップは、動作中に再構成可能なプロセッサDNA(Dynamic Neural Accelerator)であり、最初はFPGAで動作確認し、次に製品チップ「Sakura I」を開発、さらに量産型チップ「Sakura II」を開発した。この後の応用展開がすさまじい。

エッジAIと相手の特性を生かすため、データセンターを使えない宇宙というエッジで使っても壊れないことを実証した。一般に半導体は宇宙船に弱くソフトエラーを起こしビット反転することがある。宇宙で使うためには、放射線照射に強くなければならない。すでにSakura-Iプロセッサ(図2)を使ったNASA(アメリカ航空宇宙局)とマサチューセッツジェネラル病院での実験で故障しなかったことを確認している。病院では、癌で放射線治療したり、X線を照射して体内を検査したりするなど高エネルギーを使う例が多い。この環境でビット反転のようなソフトエラーを起こすと医療機器に大きな影響を及ぼすことになる。

図2 放射線に強いことが証明されたEdgeCortixのAIチップ 右がマーケティングおよびUSオペレーション担当EVPのJeffrey Grosman氏、左は防衛&宇宙技術担当VPのStan Crow氏

NASAでの成果を元に、この5月には、米国防総省(DoD)の中のDIU(Defense Innovation Unit)との間で契約(「その他取引(OT)契約」)を勝ち取った。同じDoDの仕事でも、DARPA(高等研究局)は研究だけだが、DIUは製品を出荷できるだけではなく応用展開も可能な契約だという。もちろん、日本企業でDoDからの注文を勝ち取った企業は、これが初めて。

また、宇宙では弾道ミサイルなどの防衛システムだけではなく、低軌道の通信衛星への搭載や宇宙ビジネスなどへの応用もある。AIチップはAi技術を使う上で、絶対に故障できない。宇宙というエッジ側では学習も推論もできるようにしている。宇宙開発では、SWaP(Size, Weight and Power)が重要なカギを握る、とDasgupta氏は述べる。だからエッジAI向けの半導体チップが不可欠になるのだ。さらに、生成AIのアプリケーションもエッジで使える。

さらにSakura-IIは、単なるエッジAIチップだけではなく、アクセラレータボードとして、CPUボードともPCIeで接続できる。若い人材を確保するため、一般的なRaspberry PiなどのボードにAIアクセラレータのドーターボードを差し込むとエッジでAIができるようにしている。しかもCPUはx86アーキテクチャでもArmやRISC-Vアーキテクチャでも使える。実際にArmアーキテクチャのRaspberry Piボードに接続したサブシステムを試作している。

Raspberry Pi 5とSAKURA-IIとの組み合わせは、生成AIのワークロードも実行できるようになるとして、実際に生成AIとして、Vision Transformers(ViTs)を動作させたデモを見せた。ここでは、写真を撮って、その写真の内容をテキストで自動生成している。図3では、写真の左側の人は眼鏡をかけ紺のジャケットを着ています、というようなメッセージが生成AIの画面に出てくる。

図3 カメラの映像を撮影すると、その画像についてテキストで解説する

Dasgupta氏は、日本の経済産業省傘下のNEDO(新エネルギー・産業技術総合開発機構)からも資金調達した。将来に向けた次世代の省エネルギー型エッジAIチップレット「NovaEdge」の開発が、新らたに30億円規模のプロジェクトとして2025年5月に採択された。最新世代のプログラマブルAIプロセッサ「SakuraX」とRISC-Vベースの汎用プロセッサを高度に統合したプラットフォームとなる。エネルギー効率が非常に高く、スケーラブルなフォームファクタを実現するという。

新たに30億円と書いたのは、今回の採択は、わずか6ヵ月以内での2件目となる大型プロジェクトになるからだ。最初は2024年11月に採択された、ポスト5G通信システム向けの省電力AIチプレット開発に関するNEDOの40億円のプロジェクトであり、これと合わせると日本政府の支援による研究開発資金として総額70億円(約4,900万米ドル)を獲得したことになる。