最近になってやっと新聞紙上でも、半導体が日本で重要だという見方がでてきた。しかし、日本は半導体といっても半導体製造装置や材料が強いのであって(図1)、半導体チップが強い訳ではない。かつて、霞が関と総合電機が一緒になって、半導体はDRAMをやめシステムLSIをやれと大号令をかけてきたが、全て失敗した。日本のDRAMは、韓国やマイクロンに負け、パソコン需要を狙った安価なDRAMを作れなかったためだ。しかし、その後も低コストの設計技術、製造技術を軽視してきた。

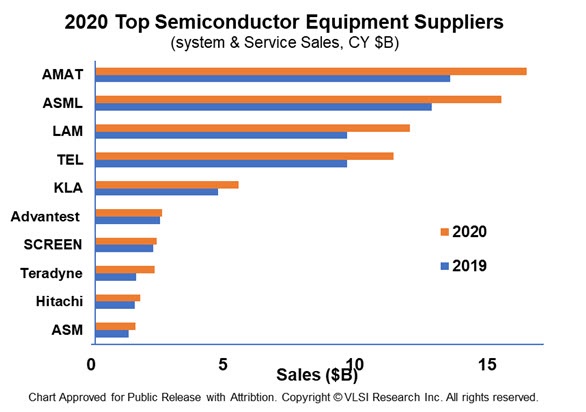

図1 2020年の世界の半導体製造装置・検査装置メーカー上位10社 この内東京エレクトロン(TEL)、アドバンテスト、SCREEN、日立ハイテクの4社が日本企業 出典:VLSI Research

今残った国内大手3社、キオクシアとソニーセミコンダクタソリューションズ、そしてルネサスエレクトロニクスの内、キオクシアとソニーは昔ながらの大量生産品であるメモリと、CMOSイメージセンサで稼いでおり、システムLSIではない。ルネサスだけがシステムLSI(SoCともいう)をやっているが、一度潰れて再生したようなもの。

霞が関と総合電機の言うことを聞いて失敗し、「システムLSIに舵を切るが、念のため、ウチにはフラッシュメモリがあるから残しておこう」と考えた東芝はフラッシュメモリで大成功した。以前、東芝半導体部門の幹部に取材した時は、「たまたまフラッシュメモリがあったから期待していなかったが、結果的には良かった」と述べている。

システムLSIに切り替えた半導体メーカーは、残念ながらシステムをきちんと理解していなかった。2000年ごろのシステムは、コンピュータと同じようにCPUとメモリ、周辺回路、インタフェースからなる組み込みシステムになっていた。つまりシステムLSIとは、コンピュータのようにハードウエアとソフトウエアからなるチップであることを理解していない経営者が多かった。ディスプレイドライバICをシステムLSIと呼んでいた経営者もいたくらい無知だった。

このためDRAMという大量生産製品と同様に製造工場に大きな投資を行い、工場の生産能力だけが上がった。300mmウェーハに積極的に投資を行い、300mm化を世界に先駆けて工場を作った。しかし、システムLSIは顧客に合わせてソフトウエアで差別化するICであり、月産2000万個も製造したDRAMとは違い、月産数十万個で十分な製品である。システムLSIは、工場に投資するのではなく、人とソフトウエアに投資する製品であることに経営者は気が付いていなかった。

さらに、ここでの本題である製造装置メーカーが生き残れた理由を説明しよう。日本の半導体製造装置メーカーは、DRAM時代から半導体メーカーと緊密に共同でプロセス開発をしており、生産ラインの立ち上げを一緒に行ってきた。本来なら、一緒に共同で開発してきたのだから、半導体がこけたら製造装置もこけるはずだった。

ところが、実態は徐々に日本の半導体メーカーから離れていったのである。なぜか。ある製造装置メーカーによると、半導体メーカーのプロセスエンジニアは装置メーカーを見下す態度だった、という。「われわれ(装置メーカー)が製造装置を納めてもすぐには費用を支払ってくれない。検収と称して生産ラインが立ち上がって順調に動き始めてからではないと費用をいただけない。このため1年後、時には2年後もあった」と述べている。

製造装置の価格は当時(2000年前後)でさえ1台1億円程度もする装置が多かった。しかし、日本の製造装置メーカーは昔から、お客様は神様です、と教えられていたため、涙を呑んで半導体メーカーと取引を続けていた。しかし、この半導体メーカーの商習慣に反発したのは外資系の中堅製造装置メーカーだった。「台湾のTSMCや韓国のサムスンは、製造装置を納入すると即金で価格の8割を支払ってくれ、残りの2割は検収後に払ってくれている。日本も世界のルールでやってほしい」。

この話を聞いて、実態を調べてみるとこの通りだった。製造装置業界では「日本の半導体メーカーは金払いが悪い」ことはほぼ常識だった。しかし、この話はどの雑誌やメディアにも登場していない。当時、「業界ナンバーワンと言われたある雑誌の編集長にも話したのだが、にこにこして話を聞いてもらったのに全く記事には書かれなかった」、と外資系の中堅製造装置メーカーの方がこぼしていた。その雑誌は、半導体メーカーのエンジニアが主要な読者であったために忖度して書かなかったようだ。これではメディアとして言論の自由は叫べない。

2004年に私が創刊に携わった「Semiconductor

International日本版」において、この話を半導体産業、製造装置産業、両方の視点を見つけて、このような悪い商習慣は半導体メーカーにとって自分で自分の首を絞めることになる、と書いた。製造装置メーカーからすると金払いの良い客を優先することは明白だからである。製造装置メーカーは、今後日本の半導体を避け、金払いの良い韓国や台湾の半導体メーカーを優先するだろう、と述べた。一つの半導体生産ラインに1台ではなく数台使われるため、その製造装置の売り上げがすぐに見込めなければキャッシュフローが大問題になる。

一方の半導体メーカーにとっても、1年~2年後の支払いとなるとキャッシュフローがさっぱりわからなくなる。財務の健全性からもまずいため、結局将来への投資も見込めなくなる。こういった点で、半導体メーカー、製造装置メーカー双方にとって悪い商習慣を改めるべきだ、と記事では結んだ。

国内製造装置メーカーは半導体メーカーに遠慮しながら、海外売上の比率を上げていった(注)。例えば、半導体テスター業界最大手のアドバンテストは、今や海外売上比率は常に92%前後と極めて高い。東京エレクトロンも85%が海外売上だ。そしてこれら大手の半導体製造装置の共通項は、どこの総合電機メーカーからも独立していることだ。親会社が総合電機ではないため、自分で海外売上を伸ばしていけた。日立系の日立ハイテクは残念ながら海外売上比率は60%程度と低い。この製造装置業界でさえ、総合電機の陰が付きまとっている。

注)半導体製造装置メーカーの海外売上額の高さは、日本の半導体メーカーの金払いの悪さもあるが、それよりも設備投資しなくなり、製造に力を入れなくなってきたことが最も大きい。日本の半導体メーカーは国内の民生機器を扱っている総合電機の売り上げが低下し半導体を買わなくなってきたが、いつまでも総合電機に期待していたために海外進出が遅れた。装置メーカーは半導体メーカーが装置を買わなくなってきたため、海外の半導体メーカーにすぐに目を向けるようになり、海外売上比率を上げるようになってきた。