2016年に期待すること

(2016年1月 2日 00:09)新年あけましておめでとうございます。

2016年はどのような年になるだろうか。2015年はどうだったか、総括しながら、想像を巡らせてみよう。

IT、エレクトロニクス、半導体の世界は非常にめまぐるしく、少しの遅れが致命的な遅れになる危険が高い。つい2014年までITの4大トレンドは、ビッグデータ、クラウド、モバイル、ソーシャルであった。それが2015年は、IoT(Internet of Things:あらゆるものがインターネットにつながること)、人工知能あるいはコグニティブコンピューティング、セキュリティにとって代わった。ITを利用するクルマの自動運転も大きな話題となった。

どこでもそこでもIoTが叫ばれた。私自身もIoTに関する講演を数回行った。関心の極めて高いテーマになっていた。IoTブームはしばらく続くだろう。ただし、IoTのコンセプトでさえ、変化が激しい。モノをインターネットにつなげることが目的ではなく、手段にすぎないこと。さらに重要なことは、IoTを利用して小売店が固定客をしっかり捕まえたり、製造業の生産性を上げたりすることで、ビジネスの売り上げを上げ利益を生み出すことが目的である。IoS(Internet of Service)という言葉さえ生まれた。

IoT端末では、性能はそれほどでなくても消費電力を減らし電池を長持ちさせることが必須だと当初言われたが、2015年に入るとエッジコンピューティングによってIoT端末側でもデータ解析しなければならないと言われるようになった。ビッグデータといえども全く整理されないデータをクラウドに上げても処理時間がかかってしまう。このためIoT端末やゲートウェイ側である程度データ解析するエッジコンピューティング能力が求められるようになってきたのである。となると、半導体チップは消費電力を下げながら性能を上げるという手法が求められるようになる。やはりムーアの法則に沿った微細化技術が必要になる。

クラウドでは、人手を介さないことが鉄則だ。このため、サービス要求に対して、整理されたデータを送信する仕組みが欠かせない。サービス要求に対してソフトウエアを使うサービスを自動的に提供するSaaS(Software as a Service)という言葉が広がり、クラウド上にプラットフォームを設置するPaaS(Platform as a Service)や、製造を実現するMaaS(Manufacturing as a Service)といった言葉までも生まれた。MaaSは3D CADの大手メーカー、フランスのダッソーシステムズのベルナール・シャーレスCEOが記者会見で使った言葉である。

コンピュータ市場が飽和している中で、唯一伸びているのがデータセンター向けのインテルプロセッサを使ったIAサーバーである。しかしこの市場でもARMコアやMIPSコアを利用するコンピューティングシステムが出てきている。もはや高性能だけでは通用しなくなり、低消費電力も求められるようになってきた。スーパーコンピュータでも同様に電力効率の良いアーキテクチャが求められ、日本のベンチャーPEZY Computingが開発、菖蒲と名付けたスパコンが電力効率の最も高いスパコンと認定された。1W当たりの浮動小数点演算速度が7.03 GFLOPSと性能が高い。

データセンターではコンピュータの性能をさらに上げるだけではなく、もっと経済的にしかも低消費電力にすることが求められ、システムアーキテクチャにおいて、DRAMメモリとストレージメモリとの動作速度のギャップを埋めるための「ストレージクラスメモリ」への要求はますます強まっている。消費電力を上げずに性能を上げるのだ。PCRAMやSTT-MRAM、ReRAM、クロスポイントメモリなどの新型メモリを半導体メーカーが開発している。技術的には新しい可能性が開け、面白い。

インターネット上での取引がますます増え、株取引のように1/100秒を争う時代に来ると、従来のハードドライブではアクセスが遅すぎて話にならなくなっている。ここにフラッシュメモリを使ったSSDやフラッシュストレージがHDDを置き換え始めている。SSDはHDDとの互換性を保つ必要があり、本来の性能を発揮していない。このため、ストレージフラッシュといった装置が注目を集めている。

ビッグデータの処理には、いろいろなデータや事実の関連性をコンピュータが求める人工知能による高速化もその解になりうる。ある種の巨大な検索エンジンというコンピュータとしてIBMの「ワトソン」がある。米国テレビのクイズ番組で人間を打ち破ったコンピュータとして一躍有名になったが、今は医療の薬剤開発に使われている。人工知能コンピュータの開発はこれからも進むだろう。

クルマの自動運転には、さまざまなセンサ、情報処理、通信機、制御回路、アクチュエータなどエレクトロニクス技術が欠かせない。自律的に障害物を見つけ、回避するロボットとほとんど同じ仕組みで動くが、ロボットよりも短時間に処理する(遅れ時間をレイテンシと呼ぶ)必要がある。このためにリアルタイムOSだけではなく、レイテンシの短いシステム開発がカギを握る。ここは、高速コンピュータの技術そのものでありながら、低コスト化が前提だ。このため、クルマの中で行うべき「仕事」に対して、マイコンやシステムLSIを選択、専用回路にはFPGAを駆使する。システムを把握しなければクルマ向けの半導体は供給できなくなる。OEMから仕様を教えてもらって作る時には既に競合がサンプルを提供できているからだ。競争に勝つためにはシステムを理解して、それに必要な半導体チップを先取り提案しなければならない。

セキュリティを確保することも欠かせない。特に、インターネットにあらゆるモノがつながるようになると、半導体チップ、モジュール、システムボード、ネットワークなど機能ごとにセキュアにするところとそうではない所を見極めなければならない。アパートのテレビコマーシャルで、がんじがらめのセキュリティ対策をしている部屋が出てくるが、セキュリティをしっかりすればするほど使いにくくなる。だからこそ、セキュアな部屋と、さほどセキュアにしなくてもよい部屋を作り、セキュアな部屋には簡単に入れないように2重のカギをかけたり暗号化したりする。こういった技術は従来のソフトウエアだけではなく、半導体チップというハードウエアそのものにもセキュアな技術を導入し、仮想化してもセキュアな環境が作れるようにしておく必要がある。もちろんシステム全体は当然のことながらIDとパスワードでカギをかける。

今年はIoTを利用した応用が続々登場するだろう。IoTが普及するためには小売店舗やレストランなどの消費者向けビジネスでの認知が欠かせない。IoTが売り上げ増や利益増につながるという「IoTリテラシー」とでも言うべきコンセプトが今年は普及のカギを握るに違いない。そういった応用例が出てくると思う。

ウーバー症候群に対するIBMの答え

(2015年12月31日 09:04)世界の経営者は、「ウーバー症候群」に悩まされている。この言葉を聞いたことがあるだろうか。IBMがこれからの未来について調査した結果、世界の経営者が最も脅威に思うことは、「ビジネスモデルが全く異なる競合企業が市場に参入し、既存企業を破壊していくこと」だという。この象徴的な出来事がタクシー業界で2~3年前に起きた。ウーバー(Uber)社というインターネットのアプリを作っている企業が、既存のタクシー業界に脅威を与えている。ウーバー社のアプリを使って、スマートフォンからクルマ(タクシー)を呼ぶことができる仕組みだ。米国ではすでに広く利用されている。

その仕組みを簡単に紹介すると、利用者は、GPSとインターネットを使い、クルマに来てほしい場所をスマホ画面の地図にピンを立てるだけ。タクシーと全く同じ要領でクルマを利用できる。料金はタクシーと同様、距離と時間と車種に応じて、決まっているが、タクシーよりも安いクルマもある。私も米国のシリコンバレーで利用してみると、タクシーよりも2割程度安かった。利用者とドライバーはそれぞれアプリを通して登録しておく。

ウーバーはアプリケーションソフトを開発しただけなのに、時価総額は全てのレンタカー会社の時価総額合計よりも大きいという。まだ株式上場していないため、株価は確定ではないが、投資家の期待がいかに大きいかを物語っている。

IBMは、ウーバー症候群に打ち勝てるようにするため経営者に向けた、Global C-Suite Studyと呼ぶレポートを昨年11月に発表している。これは、世界70ヵ国以上の経営陣(CEOやCIO、CMO、CFOなどCのつく人たち)にインタビュー調査した報告書。

これからの未来において、経営者だけではなく、一般社員も自分たちの企業が安定成長し豊かに暮らせることを望んでいる。常に企業の未来を成長できるように心を砕くことが経営者の基本的な心得(参考資料1)。メガトレンドを把握し、未来に続くトレンドに乗り自社の得意なコアコンピタンスを磨き、成功へと導くことが求められている。

繰り返しになるが、ウーバー症候群は、業界の境界があいまいになってきたことによる脅威という意味である。考えてみれば、iPhoneを世に出したアップルがまさにそうだった。コンピュータと音楽プレイヤーを設計・販売していたアップルは、iPhoneのデビューと共に、通信オペレータ(NTTやKDDI、ソフトバンクなど)の通信回線を利用してサービスを行うという新産業を作り出した。通信業界では、これまで携帯電話の仕様を携帯電話メーカーに教え、作らせ、製品全数を引き取り、NTTドコモやKDDI(au)、ソフトバンクなどが販売していた。通信ネットワークはほぼ通信業者の意のままだった。このビジネスモデル(商いの方法)をがらりと変えたのである。しかもアップルは通信業者も選び、最初はソフトバンクだけがiPhoneを導入できた。

同様の例はクルマだ。テスラモーターズは、ノートパソコンに使うリチウムイオン電池を数千個ずらりと並べ、クルマのモーターを動かすという電気自動車を開発し、自動車業界を驚かした。

旅行・ホテル業界でも、エアビーアンドビー(AirBnB)というインターネットサービスは、空き部屋情報を世界中に公開し、世界中の旅行者がホテルよりも安く泊まれるというもの。ホームステイから始まったホテルサービスだが、従来の旅行・ホテル業界にとっては破壊的な脅威と映る。

保険会社でさえ、保険業界の企業が競合相手ではなく、アップルやアマゾンがライバルになったという声もある。

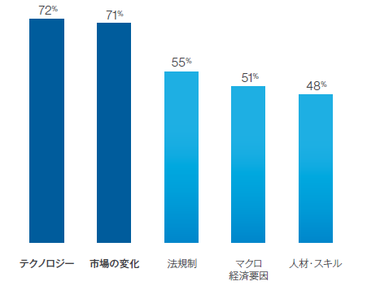

こういったデジタル企業が既存業界を侵略しているのである。その脅威を取り除くためにどうすべきか。IBMの調査は、この核心をついた。最も大きな影響を及ぼす外部要因は何か、という問いた。「テクノロジーと市場の変化」、と最も多くのCEO(最高経営責任者)が答えた。法規制や、マクロ経済などの要因は、テクノロジーよりも優先度が低い(図1)。

図1 自社に最も大きな影響を及ぼす要因 出典:IBM

さらに「経営者は、新たな競争相手に反撃するために外部を活用したイノベーションを模索している」とする。2013年の調査では、自社でイノベーションすると答えた経営者は38%いたが2015年では24%に減り、むしろ外部を活用する企業は47%から54%へと増えている。

また次世代テクノロジーの活用に伴うリスクでは、ブランドイメージの損失や財務リスク、コンプライアンス違反などよりも、ITセキュリティリスクが68%と圧倒的に多くなった。他の要因は36%以下である。

つまり、テクノロジーを開発し見据え、外部の力を利用するエコシステムを構築し、ITセキュリティリスクを取り除くことが自社の成長のカギとなる。では、この結果を受けて、IBM自身はどうしたか。

企業の成長に欠かせないITを提供する場合、ただやみくもに、人海戦術でサービスを提供するのではない。IBMが持つコグニティブコンピューティングを利用して、企業や利用者にサービスを提供する。さまざまなビッグデータ解析をデータアナリストだけに頼っていてはコストがかさむだけ。コグニティブシステムとは、「膨大な自然言語情報を読解し関連付け、人間の質問に回答、確信度と根拠を提示する」ものとし、機械学習によって進化するモノと定義している。

コグニティブコンピュータを最近は人工知能ともいう人があるが、定義があいまいな人工知能ではなく、IBMはコグニティブコンピュータシステムと呼んでいる。これは巨大な検索エンジンともいえるコンピュータでありながら、自然言語とその意味を理解する。人間ではもはや考えられないほどの膨大なデータを活用できる。

IBMは、さまざまな利用シーンやビジネスケースを打ち立て、プロトタイプも用意している。これによって、製造業やホワイトカラー、流通・保険業、医療、航空産業などさまざまな企業が生産性を上げていくための深い洞察を得ることができるようになる。これまでよりもコストを削減し、生産量を増やし、利益と売上を上げていく企業を成長させるための洞察である。

がん治療に対しても、これまで発表された論文を全てコンピュータに読み込ませ、がんと関連付けて結果を出すことができる。データアナリストが集めたデータ分析にも使える。IBMはこのシステムを使ったサービスをクラウド上のAPIで提供する。このサービスをコグニティブコンサルティングと呼び、ビジネスの評価、学習、実際の運用へと活かしていく。

参考資料

1. 新将命「経営者の心得」、総合法令出版、2015年11月

東芝は危機を乗り切れるか

(2015年12月30日 20:48)東芝が危ない。12月29日付けの日本経済新聞が3000億円の追加融資を要請するという記事を掲載した。不適切会計処理問題から発展した、東芝の信用はがた落ちでその株価は25日に最低の216円まで下がった。29日には反発し232円まで上がったが、4月ごろまでは500円前後を推移していた。追加融資を期待して株価が少し反発したのであろう。

東芝がなぜ危ないか。経営者の問題が取り上げられてきたが、実は社員の意識も悪い。いわば危機感がなく、『絶対につぶれない』と慢心しているからだ。ある媒体で、日経のニュースをまとめ、分析・解説するコラムを担当しているが、10月24日に日経に掲載された「東芝、ソニーに事業売却 画像用半導体、200億円で」という記事をそのまま伝えたところ、「この時期になぜこのような記事の配信なのか、わかりません??? 従業員は何も知らされていない中で先に報道が走っており、わざわざ従業員の不安を掻き立てるような記事の配信は今すべきではないのではないでしょうか!!」という意見をもらった。翌日、自分の書いたコメントを取り消す意見が送られてきたが。

つまり、東芝の従業員が東芝問題を見ようとしない姿勢に問題があるのだ。不安をあおるのではなく、真実はどこにあるのか、を知らなければ、その先の正確な判断ができない。日経が報じた記事を紹介しただけなのに、これほどまでに敏感にはなっている。しかし、東芝のどこに問題があり、社員はどうすべきか、ということも知らないようだ。

元々東芝は、のんきな社員の多い会社だった。技術開発力は高く、賢い(スマート)エンジニアも多かった。三井財閥の伝統的な「おぼっちゃま体質」と世間では、言われていた。だから、利益を求められても利益を生み出す手法を知らない。そのために帳簿をごまかすことはもってのほかだ。経営者がもちろん悪いのではあるが、社員も危機感が乏しい。IT大手のシスコシステムをはじめとする米国の経営者(社長やCEO)には安売りのエコノミーチケットで海外出張する人たちが多いが、お金の有効利用という視点でその事実をブログで紹介したら、「そんなケチな会社にいたら、ケチくさい人間になってしまう」というコメントをいただいた。東芝出身者だった。

私は東芝をけなすつもりは決してない。むしろ立ち直ってほしいからこそ、テーマとして採り上げた。今回の事件は経営者の責任が大きいが、経営者だけの責任にすると、僕は悪くない、と社員は思ってしまう。危機感ゼロこそ、会社をつぶす元になる。会社は若い社員が頑張らないと業績は上がらないからだ。だからこそ経営者は社員を鼓舞する義務がある。社員のやる気をどう引き出せるかが経営者の手腕である。かつて経営危機に陥った日産自動車の問題も結局はそこにあった。当時の社員に危機感はなく、自分の部門が赤字でも「他が黒字にしてくれるから」という無責任な意識で仕事していた。カルロス・ゴーン氏が立て直したのは社員の意識改革だった。東芝も同様な意識改革が必要だと思う。

東芝に限らない余談だが、仕事で海外に行くならビジネスクラスだが、プライベートで海外に行く場合にはエコノミーを使う人たちがいるが、このような意識こそ会社や役所を食い物にしているのではないだろうか。仕事でもプライベートでも自分はビジネスでなければ嫌だというのであればよいが、プライベートでエコノミーに乗るなら仕事でもそうすべきであろう。これは会社や役所にとっての無駄遣いになる。

東芝問題の解決しにくい一面には、内部の力関係も絡んでいる。2014年度の業績を見ると、半導体を含む電子デバイスが1兆7688億円の売り上げで2166億円の営業黒字であるのに対し、テレビやパソコンなどの民生部門は売り上げ1兆1637億円で1097億円という巨額の営業赤字となっており、全社売り上げ6兆6559億円で、営業利益1704億円の黒字という業績だった。つまり、半導体が牽引する電子デバイスだけで全社の黒字以上の利益を稼ぎだしている。にもかかわらず、半導体出身の室町社長は半導体部門のリストラを始め、赤字を垂れ流す民生のリストラを後回しにしている。

これだけの事実でも、東芝社長がいかに民生部門に遠慮しているかを物語っている。テレビやパソコン、携帯電話などはとっくに韓国勢に抜かれ、今や中国勢にも抜かれている。韓国企業の最大の脅威は中国勢なのだ。液晶テレビやパソコン、携帯電話にはもはや競争力はない。かつて「レグザ」ブランドのテレビ、「ダイナブック」ブランドのパソコンは一世を風靡したが、すでに落ち目の製品ジャンル。ここにいつまでもしがみついているからこそ、事業を売るにも買いたたかれることになる。

社長が民生部門に遠慮している様子が目に浮かぶようだ。東芝の民生部門がリストラを拒否あるいは先延ばしをしている状況は、危機感ゼロと言うしかない。東芝という企業を経営する役員なら、民生事業部門のトップも社長にリストラを進言すべきであろう。大赤字で、東芝全体の足を引っ張っている民生部門が居直っているとするなら、東芝の回復はますます遅れるどころか、下手をするとつぶれかねない。

好調な半導体で不調の製品部門を早めにリストラするにも、東芝というブランドが傷ついてしまった以上、高くは売れないのである。幸いにも、アップルに促されて増産しなければならないソニーは、設備投資するよりは安く済む東芝の工場を買うという選択をしたために買いたたかれは防げたが、これはラッキーというしかない。

今回の3000億円という追加融資、すなわち借金は、日経によると今期のリストラ費用が2600億円に達することから、これが主な使用目的となりそうだ。リストラと同時に東芝はこれから何に力を注いでいくのか、これまでのような絵に描いた餅ではなく、実行力を伴った戦略を描き、それに基づいた戦術を立て実行していくことが必要だ。後ろ向きの単なるリストラだけでは、企業は成長しない。成長のエンジンを何に求めるのかをもっと明確にしない限り、東芝はますます迷走する。

東芝の株価は、問題が発覚した6月よりも前からすでに1割程度落ち、450円程度を動いていた。長期的には2007年には1000円を突破していたが、リーマンショックで250円まで下がった後、500円前後を推移していた。これが4月ごろから下がる一方だった。市場はいち早く気が付いていたのかもしれない。

(2015/12/30)

「あさ」に通じるオンセミ

(2015年12月16日 23:05)NHKの朝ドラ「あさが来た」を見ていて、運命をつくづく感じる。嫁いだ家によって姉と妹の運命が大きく違ってしまう。姉の嫁いだ家では、うるさい姑が口だけ出して責任取らないという無責任経営で没落、妹の嫁ぎ先では自由奔放に仕事をさせてもらい家を助けることができた。よく似た世界は半導体でもある。かつて世界一の半導体メーカーであったモトローラからオン・セミコンダクターとフリースケール・セミコンダクタという2社が十数年前分割独立したが、オンセミは他社を買収して生き残り、フリースケールは他の会社に買収され名前が消えた。

1980年代はじめ、世界トップの半導体メーカーに君臨していたモトローラ社。半導体事業と通信事業を主力として、当時米国を代表する企業であった。しかし、モトローラはAT&Tの分割と共に企業が弱体化してきた。本体を立て直すためとして、1999年にはモトローラの半導体事業からディスクリートと呼ばれるトランジスタ単体部品事業を分割した。これが今日のオン・セミコンダクターである。

さらに2003年には、それ以外の半導体事業を全てフリースケール・セミコンダクタとして分離させた。フリースケールは、マイクロプロセッサやマイコン、さらに通信用IC、自動車用のエンジン制御ICやエアバッグ制御、DSPなどテクノロジーの塊ともいえる最先端半導体を手掛けてきた。いわば、冷や飯組のオンセミに対して、最先端のフリースケールという対照的な2社であった。フリースケールは、親会社依存の強い日本の半導体メーカーとよく似た体質の企業であった。

そして2015年12月。オンセミは、半導体勃興期に活躍したフェアチャイルドセミコンダクターを買収、売り上げ50億ドルの世界半導体のトップランキングに登場する企業に成長した。片やフリースケールはオランダのNXPセミコンダクターズに買収され、その名は永遠に消えることになった。

オンセミが買収したフェアチャイルドは、プレーナ技術を開発したロバート・ノイスと、ムーアの法則という名を残したゴードン・ムーアがシリコン半導体製品を出すために始めた企業であり、彼らはその後インテルを創設した。フェアチャイルドは今日の半導体技術の基礎ともいうべきシリコンプレーナ技術を開発した老舗であった。フェアチャイルドは、その後も紆余曲折を経ながら中堅企業としてパワー半導体・ICでの地位を築いてきた。

オンセミは、ディスクリートトランジスタという汎用の小信号トランジスタとパワートランジスタや標準アナログ製品しか持たずに、1999年モトローラから独立した。この時のいきさつは明らかになっていないが、独立したというよりも外に切り出された、という感じではないだろうか。プロセッサやマイコンを持つフリースケールと比べると、競争力に乏しかった。フリースケールはテクノロジーの塊とも言えるようなPowerPCアーキテクチャをはじめとして、さまざまなコンピューティング先端技術を持っていた。

ディスクリートや標準品で食いつないできたオンセミは経営を安定させた後、成長路線へと舵を切る。2006年から半導体メーカーの買収を積極的に行うことで、製品のポートフォリオを広げてきた。2006年にはかつてゲートアレイで一世を風靡したLSIロジックを買収、翌2007年にはアナログデバイセズの電圧レギュレータ部門を買収、PMIC(パワーマネージメント集積回路)を手に入れた。2008年AMIセミコンダクターを買収、高電圧ASIC(カスタム仕様の特殊なIC)やクルマ用のLIN/CANインタフェースICなどを手に入れた。2009年に拡散スペクトル技術を持つパルスコアセミコンダクタを買収、2010年にESD(静電破壊)保護やPMICの得意なカリフォルニアマイクロデバイス(CMD)を、そして2011年に三洋半導体を手に入れた。元三洋半導体だったシステムゾリューションズ部門トップのMamoon Rashid氏(図1)は、日本に住む本社のシニアバイスプレジデントであり、ジェネラルマネージャーでもある。

図1 ON Semiconductorのシステムソリューションズ部門トップのMamoon Rashid氏

オンセミはこのようにして、標準品から差別化製品を次々に手に入れ、売り上げを伸ばしてきた。2014年にはクルマ用のイメージセンサに強いアプティナを買収、クルマ用CMOSイメージセンサのトップメーカーとなった。そして今回、フェアチャイルドを買収することで、パワー半導体で第2位の地位を占めるようになった。

一方、フリースケールは、2003年にモトローラから切り離された。2004年に株式上場したものの、2006年にファンドグループに買われ、モトローラからは完全に独立した形になった。しかし、フリースケールこそ、旧モトローラ半導体を引き継いだ「正統派」のような印象を持つ企業であった。マイクロプロセッサやマイコン、さらに通信用IC、自動車用のエンジン制御ICやエアバッグ制御、DSPなどテクノロジーの塊を手掛けてきた。SiGeのレーダー用RFチップ、MRAM不揮発性メモリなども自動車用のチップとしての地位も高かった。

ところが、携帯用チップではモトローラの電話ビジネスが落ち目になり、ノキア、サムスンなどに食われると、フリースケールの携帯電話用ベースバンドチップも傾いてきた。親会社に依存していた体質は日本の半導体メーカーにも通じるところが多い。2006年にファンドグループがモトローラから株式を買い取ることで合意し、モトローラからも完全独立を果たした。

しかし、テクノロジー指向のフリースケールは、クルマ用でもルネサスに抜かれた。非常に多くのマイコンやプロセッサの製品展開が仇になってきて、しばらくP/L(売上/利益シート)は良くなかったが、ここ数年はクルマ市場の立ち上がりと共に財務状況も良くなっていた。だから機会を待ってNXPが今買収を仕掛けたのである。しかし、もはやフリースケールという名前は消滅した。

オンセミは今後どこへ向かうのか。まず高成長が期待される自動車エレクトロニクスだ。自動車に使われるパワー半導体を、フェアチャイルド買収によって低電圧から中電圧・高電圧へと広げた。さらに通信・産業用の半導体にも力を注いできたこれまでの路線をさらに進めこれからのIoTに対応する。かつての「冷や飯組」から生き残り、さらに成長ロードマップを描き実行しているオンセミに共感する業界人は多い。オンセミこそ、まさに明治時代の実業家、広岡浅子のモデルとなった妹「あさ」に通じるものがある。

(2015/12/16)

官民の半導体プロジェクトが消える

(2015年12月10日 20:23)1995年以来続いてきた、産官学共同プロジェクトのSTARC(株式会社半導体理工学研究センター)が来年3月に解散する予定にあり、最後というべきフォーラムが開かれた。惜しむ声は多いが、企業が必要としなくなりつつあったので、解散もやむを得ない。とはいえ、ネットワーキングの機会が失われることは指摘しておきたい。

半導体産業では、これまで何度となく国家プロジェクトが進められてきた。国家プロジェクトを進める「大義名分」は、日本の半導体産業の国際競争力を付けるためであった。結果は、余計悪くなっていった、である。はっきり言って全て失敗である。なぜ失敗と言えるか。日本の半導体産業の国際競争力が急速に失われていったからである。しかし、霞が関の官僚は「国家プロジェクトは成功だった」という結論を導いた。だから、なぜ失敗したか、という解析を全く行ってこなかった。名前は言えないが、複数の業界関係者は上記のように述べている。

半導体産業のエンジニアは製品に問題が起こり、市場で不良品とされた場合、日夜奮闘してその原因を探るため実験と測定を繰り返し解析する。そして不良の原因となった問題を明らかにすることにより、解決策を考察し実行してきた。この結果、不良品を二度と作らないようにする対策を講じてきた。このようにして良品率を上げ、より良い製品作りにまい進してきた。

ところが、官僚は失敗を「成功」と評価したため、問題を見つけることができず、その解析もせず、さらに解決案も提示できなかった。だから失敗を何度も繰り返してきたのである。国家プロジェクトである以上、税金を投入して官民を挙げて「先端技術」を開発し、その成果を見せてきた。しかし、こういった「成果」は半導体産業では使われない、使えないものばかりだった。国家プロジェクトに参加した企業は、「使えない技術」を企業に持ち帰っても、ガラクタにしかならなかった。

近年になると、優れた技術もいくつかは開発されてきた。しかし、時すでに遅し。企業、特に親会社側は研究所で開発された技術を正しく評価できないため、使わないという決定を安易に即決した。

そもそも、国際競争力をきちんと定義していなかったことにも問題があった。先端技術さえ開発すれば、世界に勝てると錯覚していた。しかし、世の中は、先端技術を必要としない市場が徐々に拡大してきた。いわばムーアの法則から外れる技術が増えてきたのである。半導体産業の大きな特長の一つは、半導体製品の他分野への浸透・拡大である。従来は、電子産業と言われる市場にしか製品を出していなかったが、半導体製品は機械産業、自動車・輸送産業、物流産業、医療機器、ヘルスケア産業、航空機、化学産業、農業、鉱業、通信、電力、ガス、エネルギーなどありとあらゆる産業に浸透し拡大してきた。

半導体製品の広がりは、必ずしも先端技術が求められるという訳ではなかった。加えて、ソフトウエアを半導体チップに組み込むことで差別化を図る手法も浸透してきたため、先端技術が全てではなくなってきたのである。にもかかわらず、国家プロジェクトは「ハードウエアの先端技術の開発」しかテーマに選ばなかった。米国のプロジェクトであるSEMATECHが2000年代に「低コスト技術」をテーマにして、安く作り利益を確保することに注力したのと対照的であった。例えば、インテルやTI、アナログデバイセズなどは、高付加価値の高集積ICを安く作ることに集中し、売り上げに対する営業利益率30~40%を獲得してきた。売り上げのシェア拡大は二の次であった。まずは利益を確保し、企業活動を継続させることが主眼にあった。対する大手日本企業は今でも10%未満の利益率が極めて多い。

日本企業が圧倒的な優位に立っていたDRAM製品でさえ、徐々に負けていったが、これはコンピュータの世界がダウンサイジングという大きなメガトレンドに沿って進んでいたのに、半導体は市場を見ずに技術を極めることしかやってこなかったからである。ダウンサイジングはなぜ起きたか。大型のメインフレームコンピュータやスーパーコンピュータは1台数億円~数十億円と高価であったために、いつでも誰でも使える訳ではなかった。フォートランなどでプログラムを書いて、コンピュータのプログラマに持って行ってもすぐには使えず、3日後に処理します、と言われた。いわば「待ち時間」が付きまとった。このため、コンピュータを使いたい人たちは、性能が少し落ちても1000万円程度で買えるオフコンやミニコンを欲しがった。これだと一つの事業部で1台持てたからだ。実際にコンピュータを動作させる時間は長く遅いが、次の日に結果が出れば帰宅時にスイッチを押して帰れば翌日には計算結果が得られる。性能が落ちても安いコンピュータの方が実質的に「速い」のである。だから、メインフレームよりもオフコンやミニコン、ワークステーションへと広がり、スーパーコンピュータも同様に、スパコンよりもミニスパコンが普及してきた。

半導体産業はダウンサイジングを知らなかった。みようともしなかった。もし、コンピュータが安価な方へと流れるメガトレンドを知っていたら、安く作るための設計技術・製造技術を開発すべきであることは明白だった。しかし、日本のDRAMメーカーは韓国企業が安いDRAM製品を出してきたときは見下してバカにし、人件費の高い米国のメーカー、マイクロン社が安いDRAM製品を出してきて初めて蜂の巣を突いたような大騒ぎになった。黒船到来のような騒ぎで「マイクロンショック」とも言われた。

もちろん、霞が関もダウンサイジングを知らなかった。先端技術を極めれば競争力は高まると錯覚していたのである。ただ、霞が関にとって国家プロジェクトは「天下り先の確保」でもあるため、企業がまとまれば支援する、という態度を取り続けた。今でもその姿勢は変わらない。逆に、半導体という言葉に対するアレルギーを持っており、責任もって業界を指導するという官僚が減っているという話がちらほら聞こえてくる。

では、国家は産業に対して何をすべきか。企業ではできない人脈形成のネットワーキングや企業に成り代わって産業を正しく評価できる「眼」、そして企業にアドバイスするコンサルティング機能などがありうる。その一つ、セミナーや講演などを通じてのネットワーク作りは、ビジネスを遂行する上で欠かせないプロセスだ。シリコンバレーやハイテク地区では大変重要なイベントである。半導体や部品メーカーがアップルやグーグルの人たちとそういった「場」で対等に話ができる機会がある。この場に参加できるかできないかは大きく違うだろう。世界的にもビジネスでは人脈が非常に重要な要素となる。現実に英国では政府の下部組織がセミナーを運営し、ネットワーキングを主催している(参考資料1)。日本ではメディアやセミナー業者が請け負っているが、赤字になることも多い。だからこそ、政府がネットワーキングに予算を採り、業界のつながりを広げていく支援を行えばビジネスに生かされるであろう。

(2015/12/10)

参考資料

ジョブスなら有機ELをどう使う?

(2015年12月 1日 00:20)アップルが2018年発売のiPhoneに有機ELディスプレイを採用するというニュースが11月26日に流れた。それを受けて、韓国のLGが有機ELラインの増産計画を打ち出した。日本のジャパンディスプレイも生産計画をアップルに提出する計画らしい。にわかに有機ELディスプレイのスマホへの導入が活発になりそうだ。

現在、同じく韓国のサムスンがギャラクシなどのスマホに有機ELを採用しており、サムスンは中小型の有機ELパネルを量産している。LGはスマートフォンよりももっと大型のテレビ向けに有機ELを生産している。液晶と比べ、価格が高いため、有機ELディスプレイはいまだに普及していない。かつてソニーは11インチの有機ELテレビを販売していたが、売れなかった。価格が19万円もしたからだ。

有機ELは、有機という名前の通りプラスチックの基板上に形成でき、フレキシブルに曲がるという特長がある。しかも液晶と違って自分で発光するため、映像は美しい。しかし、これだけで液晶の数倍もする価格は高すぎる。悪いことに、特に青色材料は長期的に劣化するという問題もある。スマホのように寿命が2~3年の製品だとこれでもよいが、テレビだと7~8年の寿命は求められる。メーカー側はまだ、そこまでは寿命を保証できない。

アップルは、有機ELでどのようなスマホを作ろうとしているのだろうか。スティーブ・ジョブスが生きていたら、恐らくサムスンのような有機ELパネルは使わないだろう。サムスンの有機ELパネルは、ただ単に液晶を置き換えただけにすぎないからだ。絵が美しいからと言って、UX(ユーザーエクスペリエンス)は新鮮か?そうではないだろう。有機ELのもう一つの特長であるフレキシビリティをどのように発揮すべきだろうか、を考えてみよう。

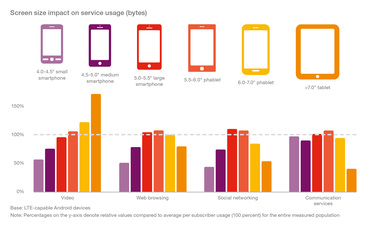

一方で、現在のスマホには消費者からどのような要求があるか、を探る上で、スウェーデンを本社にする世界トップの通信機器メーカー、エリクソンのレポートは面白い。この調査レポート、Ericsson Mobility Report 2015の一部を紹介する。ここではLTE対応のアンドロイド端末を対象にして調査した。ディスプレイの大きさに関して図1のように、テレビや録画などのビデオ映像を見る用途では画面は大きければ大きいほど良い。ウェブブラウジングでは5~6インチが最適、ソーシャルネットワーキングでは5~6インチ、通話でも5~6インチが最適という結果だった。

図1 ディスプレイの大きさについて調査 出典:Ericsson Mobility Report 2015

つまり、次世代のスマホは5~6インチの画面が望まれていることがわかる。現在のスマホよりは少し大きく、ただしタブレットよりは小さい、「ファブレット」と呼ばれるモバイル端末が求められるといえそうだ。PhabletはPhone(電話)とTablet(タブレット)を合わせた造語である。

これらのことから、ビデオを見るときは大きな画面で、通話は小さく、ウェブやブラウジングは適度な大きさで、見ることになる。こんなスマホはフレキシブルディスプレイなら実現できる。2010年ごろ、MWC(モバイルワールドコングレス)で折り曲げると携帯電話くらいの大きさになり、丸まったディスプレイを広げると大きな画面になる、というモデルを見つけた(図2)。

図2 フレキシブルなディスプレイを用いた携帯電話 閉じた状態(右上)から開き始め(中央下)、さらに広げる(左上)

このように本体を丸めながら、かつ小さくなった時に通話できるという形状のスマホなら、有機ELでなくてはできない応用といえる。それも図2の例では金属筐体のガラケーのようになるが、透明感のあるスマホで、しかも丸められる画面だと、固いボディに従来の液晶、丸められて拡大できる画面に有機ELを使う、というようなモデルが登場してもおかしくはない。

2013年のMWCでは、表面が液晶、裏面は白黒のEインク、というスマホをロシアのYota Devicesが発表している(参考資料1)。Yotaは2年かかったが製品化にこぎつけた。Eインクは、キンドルに使われているディスプレイと全く同じもの。電源をオフにしても表示は継続されるという不揮発性である。

こうして見ていくと、両面ディスプレイで拡大用に有機ELを備えたモデルが本命ではないだろうか。アップルは、あっと驚くような製品しか作らない。スティーブ亡き後、そろそろ世の中がアッと驚くような製品を見てみたい。

参考資料

1.

ロシアのヨタ社、液晶・電子インクの2面ディスプレイを採用したスマホを開発(2013/03/05)

三角関係の最新半導体企業買収劇

(2015年11月24日 22:27)今週、米国は感謝祭がある。毎年11月の第4木曜日に行われ、翌金曜日も休めば4連休となるため、今週の木金は静かになる。その連休前を狙ったのかどうかわからないが、半導体企業の買収が先週2件も立て続けにあった。さらに合併までいかないまでも、大型の提携も相次いだ。

まずオンセミコンダクター(ON Semiconductor)がフェアチャイルド(Fairchild Semiconductor)を買収することで合意したと発表した。18日にはタワージャズ(Tower Jazz Semiconductor)がテキサス州にあるマキシム(Maxim

Integrated)の8インチウェーハ処理工場を買うと発表した。

オンセミのフェアチャイルド買収は「トンビに油揚げ」の感がある。11月はじめに、欧州のSTマイクロエレクトロニクス(STMicroelectronics)がフェアチャイルドの値踏みをしていたという噂があった。ST以外にもオンセミとインフィニオン(Infineon Technologies)の名前も買い手の候補として挙がっていた。そして、11月19日にオンセミから突然の発表があった。オンセミはコンファレンスコール(ウェブによる電話会見)を開催、オンセミはフェアチャイルド買収によってパワー半導体でインフィニオンに続く第2位の地位を得ようとしたのである。

買い手のオンセミは、かつて世界第1位の半導体メーカーであったMotorolaから分離して生まれた企業である。MotorolaはマイクロプロセッサやマイコンなどのIC事業をフリースケール(Freescale Semiconductor)とオンセミに分けた。オンセミは当初ディスクリートトランジスタを中心に手掛けていたが、これだけでは他社と差別化できないため、IC化を進めるため小さいが専門的な企業を買収し続けてきた。三洋電機の半導体は安く買えたようだ。三洋側が手放したかったためだ。

一方のフェアチャイルドは名門企業だった。かつてムーアの法則のゴードン・ムーア氏とインテルの社長・会長を経験し故ロバート・ノイス氏らが設立した。「商用のシリコン半導体に集積されるトランジスタ数は毎年2倍で増えていく」という法則(後年になってムーアの法則と呼ばれるようになった)を学会誌に発表した時は、この二人がインテルを設立する前のフェアチャイルド時代だった。老舗と言ってよい企業である。集積化が遅れ、近年はパワー半導体に特化した企業で細々とやってきた。今回、最初から冷や飯組のようなオンセミがハイテクビジネスに成功して、かつての老舗を買収したのである。

マキシムを買収するという噂はこの最近出ていた。当初は、アナログデバイセズ(Analog

Devices)がマキシムを買うという噂があった。その後、TI(テキサスインスツルメンツ:Texas Instruments)がマキシムを買収するホワイトナイトだとも言われた。こういった買収劇は水面下で行われるため、噂しか伝わってこないが、先週の18日に入ってきた最新ニュースは、イスラエルに本社を持つタワージャズが8インチ工場を買うと発表した。

図 シリコンバレーにあるマキシム本社

これもトンビに油揚げかと思ったが、よく考えてみると、タワージャズは製造専門のファウンドリであるため、工場しか欲しくない。マキシムは200mmウェーハラインのアナログとミクストシグナル半導体メーカーで、その工場はタワージャズが手掛けるポートフォリオに一致しており、タワージャズが生産能力を上げるために必要な設備が揃っている。工場を拡張し、さらに世界中に拠点を広げるためには外国工場の買収が手っ取り早いといえる。

こういった買収劇は、基本的に自社の足りないところをカバーするために行う。かつての買収劇は相手をつぶすために行った。つまり、ライバルを買収した後、役員を全員追い出し、支配した。あるいはファンドが買う場合は、従業員のことなどお構いなしに、まるで商品のように工場や企業を売ったり買ったりして利ザヤを稼いでいた。映画「プリティウーマン」でリチャード・ギアが扮するM&Aのやり手の仕掛け人はまさに売ったり買ったりするだけのセールスマンだった。しかし、この映画の最後には、モノづくりを大切にして買った企業をそう簡単には売らないことを約束するようになった。

今の米国の買収劇は、ファンドでも相手をつぶす訳でもない。企業の活力は若い社員で決まり、彼らのやる気(モチベーション)を高めて、自発的に仕事をしてくれる会社が伸びることを米国の経営者は学んできた。だからこそ、社員の士気を高め、効率よく働いてもらうことを心がける。このため、簡単には首を切らない経営者も増えた。景気が回復し優秀な人を採用することが難しいことを知っているからだ。不況が来たら、あらゆる経費を見直し、コストを詰めて乗り切る。その代り、好況になりそうだと判断したら、積極的に投資する。こういった時期を経験すると社員のやる気は高まり、企業の業績も上がるという訳だ。

買収先の企業の得意な製品や技術を熟知していれば、買収によって自社の製品ポートフォリオが拡大し、顧客に対して幅広い製品を提案できるようになる。2010年にオンセミに買収された旧三洋電機半導体部門の人たちからは、かえってハッピーになったという声を聴く。同様に、スパンション(Spansion)に買収された富士通のエンジニアも、新技術を積極的に開発させてもらえるので、充実感に満たされていた。富士通にいた時は、半導体事業を縮小するのだから技術開発をやめろと言われたという。そのスパンションも、昨年サイプレス(Cypress Semiconductor)に買収された。しかも、買収を提案したサイプレスの日本法人社長には、元スパンションで営業を担当していた若いマネージャーが就任した。このような人事はこれまでになかった。

最近の企業買収は、無駄をそぎ、自社のない分野を手に入れ、製品やサービスのポートフォリオを広げ、より多くの顧客を獲得するための手段となってきた。もはや自社がゼロから開発する時代ではない。開発に数カ月かかるのなら、企業を買って技術を手に入れる方が結局安くつく。IoTをはじめインターネットやイントラネットを活用して、自社の生産性を上げたり工場の生産効率を上げたりする新しい変革の時代だから、M&Aが盛んになっているといえよう。

(2015/11/24)

半導体工場は既にIndustry4.0

(2015年11月12日 01:01)11月11日、半導体製造工場の歩留まり向上/生産性向上を目指すインテリジェントな仕組みであるAEC(Advanced Equipment Control)/APC(Advanced Process Control)Symposium 2015が東京一ツ橋の学術総合センターで開催された。これは、半導体製造工場内の製造設備にセンサを設け、そこからのデータを収集・解析しフィードフォワード的に製造条件を予測・設定することで歩留まりを高めようという自動化システムのことである。待てよ、これってIndustry 4.0のことではないか。

図1 AEC/APC Symposium 2015の風景

そう。実は国内の半導体工場はすでにIndustry4.0を適用している。東芝、ルネサスエレクトロニクス、パナソニック、三重富士通セミコンダクターなどの工場は、すでにIoT端末(センサ)を製造装置内に導入し、温度や圧力、プラズマパワー、プラズマ密度、ガス流量等さまざまな製造条件から半導体薄膜の膜厚や電気的特性など膨大なデータを解析している。これらのデータはビッグデータといえるほどの膨大であることも数年前から指摘されてきた。

数ヵ月前、ある半導体メーカーの北欧工場の方が日本で記者会見を開き、その席上でIndustry

4.0について解説した。Industry 1.0は第1次産業革命であり、スコットランドの技術者ジェームズ・ワットが発明した蒸気機関を用いて工場の生産性をそれまでの手工業から圧倒的に高めた。Industry 2.0、すなわち第2次産業革命は蒸気機関から電力に代えて生産性をさらに高めた。1970年代から始まったIndustry 3.0にあたる第3次産業革命は、PLC(プログラマブルロジックコントローラ)を使って機械をプログラムすることで効率の良い動かし方を可能にした。いわば工場のIT革命だった。

そして、現在のIndustry 4.0は、IoTやセンサ端末を用いてデータを集め、それをインターネットやイントラネットに載せ大型コンピュータで解析し、最適な条件にフィードバックすることで生産性を上げようとするコンセプトだ。従来のPLCだと、あらかじめ人間が製造条件をプログラムしておくだけの道具にすぎなかったが、Industry

4.0は人間を介さず、センサからのデータを自動的に解析し、それを自動的にフィードバックするもので、まさに自律的に工場を動かす。

こういった説明を受けると、半導体工場はIndustry 4.0を先行していた、といえる。世の中の製造工程の中で最も進んだシステムを半導体産業は工場に導入することで生産性を上げていたのである。生産の良品率を意味する『歩留まり』は95%以上だとか、不良品の発生を最小限にとどめて生産してきた。そういえば、他の産業従事者から「歩留まり95%なんて信じられない」という声を聞いたことがある。

半導体産業は、低コスト化の歴史でもある。ムーアの法則は半導体トランジスタを限りなく安くするための指針であった。1個のチップにトランジスタを集積する数が1年に2倍の割合で増えていく、という法則である。これは提唱したゴードン・ムーア氏が述べているように当初は、社会現象を法則として説明したものだが、のちに主導原理のように変わってしまった。Intelの最新のプロセッサは50億トランジスタを集積しており、仮にそれが2万円だとすると、トランジスタ1個の値段は0.000004円、すなわち0.0004銭にすぎない。ほとんどただ同然である。

このおかげで半導体チップは、コンピュータとテレビやラジオなどの民生機器に使われはじめ、その用途は拡大していく一途であり、その拡大のさまは今でも続いている。工業機器、医療機器、ヘルスケア、スマホ、携帯電話、ICレコーダ、クルマ、電車、飛行機、ロケット、ロボット、スポーツシューズ、歯ブラシに至るまで、実にさまざまな分野へと広がっていった。従来は民生と企業向け、あるいは産業向けと言われていたが、今は社会インフラ(電力やガス、水道、橋、トンネル、道路など)や社会システム(行政、教育など)など社会にも進出している。まさに万能のツールとなっている。拡大の勢いは止まらない。

半導体製品を安く作るために生産性を高める。そのカギが、AEC/APC、すなわちIndustry 4.0であった。

残念ながら、国内の半導体産業は世界の企業に負けた。安く作るための設計技術が後手に回り少量多品種製品を安く設計できなかったからだ。国内の顧客ごとに合わせてカスタマイズすれば利益が出るはずはなかった。半導体産業は、グローバル競争が最も激しい産業である。だからこそ、グローバル情報にアンテナを高くし、国内よりも海外の動向をしっかりと捉える必要がある。

Industry 4.0を推進している国内半導体工場はもっと自信を持ってよい。海外情報に対する貪欲さに加え、低コストの設計技術、プラットフォーム化やプログラム化、標準化を確立すれば世界と競争できる。私は、必ず復活できる日を信じている。

(2015/11/12)

IoTを正しく認識しよう

(2015年11月 1日 00:03)「IoT(インターネットオブシングス:Internet of Things)はもう古い」とか、「今はIoE時代だ」、「IoTは冷蔵庫や掃除機をインターネットにつなげることでしょ」など、間違った認識を持つ人が多いことに驚いた。非常に残念である。IoTはインターネットにモノをつなげることが目的ではない。インターネットのクラウドに上げたデータを利用してモノやサービスをインテリジェントにし、サービスの質を上げること、がIoTの最大の目的である。新しいビジネスやサービスを通して、経済を活発にすることもその一つ。

IoTの定義がいまだにあやふやな日本に対して、米国では定義がほぼ固まってきた。IoT(日本ではCPS:サイバーフィジカルシステムともいう)を利用して、製造業の生産性を上げる目的を持つものをインダストリー4.0あるいはスマートファクトリーと言う。GE(General Electric)社は、さらに製造した製品をこれまでのように販売するのではなく、ジェットエンジンや風力タービンのように例えば千マイルごとに、あるいは1kW発電するごとに料金を決める従量制ビジネスを展開する。これがインダストリーインターネットである。

米国ではIoEと言う人はほとんどない。Internet of Everythingとは言うが、IoEとは言わない。CPSはかつてIBMが言っていた言葉ではある。最近では霞が関の人たちがよく使っているが、世界的にはあまり言わない。むしろ、スマートグリッドという言葉が登場した頃、Smarter Planetと言っていたが、これこそIoTそのものである。つまり、IoTとは、インターネット(クラウド)にデータを上げ、そのビッグデータを解析することで、モノをインテリジェント化しようというコンセプトである。モノをインテリジェントするだけではなく、解析したデータを提供するサービスも含み、最近ではInternet of Servicesとも言われている。

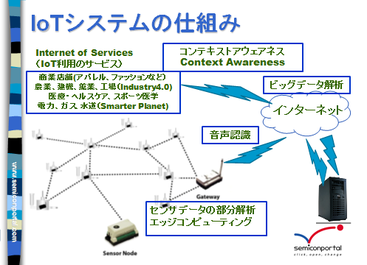

図1 IoTシステムのコンセプト

これらを総称する言葉がIoTである。図1にIoTシステムをイメージした。つまり、センサ端末あるいはIoT端末からゲートウェイを通して、集めたデータをクラウド(つまりインターネット)に上げる。物理的にはクラウド上にはデータセンターのサーバーやストレージなどがあり、データセンターでビッグデータを処理すなわち演算・解析する。その解析結果を、ユーザーにサービスとして提供する。ユーザーは、個人だけではなく商業施設から始まり、農業や建機、鉱業、製造業、医療・ヘルスケア、スポーツ医学、電力、ガス、水道など個人向け・企業向けから社会全体へと広がる。新しい革新的なインテリジェンスが広がることになる。だからIoTのインパクトは大きい。

このインテリジェンスはビッグデータを解析する技術をデータセンターだけではなく、最近はIoT端末やゲートウェイ側でも持つ必要があると言われてきた。これがエッジコンピューティングである。これはIoT端末やゲートウェイでもデータ解析を行い、整理された形のデータをクラウドに上げようというモノ。従来は生のデータをそのままクラウドに上げ、クラウド上でHadoopをはじめとするデータ解析を行う考えが強かった。しかし、ここ1年で、エッジコンピューティングでビッグデータを予め整理するという考えに代わってきた。新しいコンセプトといえよう。逆にビッグデータ解析には、ニューラルネットワークをベースにしたディープラーニングなど人工知能手法が求められる。どちらも効率よく演算し、解析する技術がこれからますます求められるようになる。

National Instruments社は、技術開発に必要な要素はSTEMだという。STEMとは、Science(科学)、Technology(開発技術)、Engineering(生産技術)、Mathematics(数学)の略である。Scienceは、文系のPhilosophy(哲学)とも共通する言葉であり、物事の道理を追求し自然の原理を解明する。TechnologyはScienceに基づき物理的に具体化する。Engineeringは製品としてビジネスに載せる技術である。そして、MathematicsはScienceを具体化するのに必要な表現方式であり、ソフトウエアでアルゴリズムとして表現する。幸いにも半導体にはDSPという積和演算専門のマイクロプロセッサがあり、数値演算に使う級数展開をプログラマブルに計算するチップがある。IoTシステムにはSTEMが必要で、ただ単にインターネットにつなげるものではない。目的と手段をきちんと区別すれば、IoTのインパクトを理解できるはずだ。

これらを概観し、解説する本を出したい、とある出版社に提案したら、IoTはもう古い、と言われた。残念ながらIoTのインパクトを理解していただけなかった。これだけではない。エレクトロニクス技術に疎い人たちと話をしていても、IoTはインターネットとつなげるモノのことでしょ、というだけで、それがなぜインパクトをもたらすのか全く分からなかった、という。IoTの正しい姿を描く本はどなたでも構わないが、やはり発行すべきだと思う。IoTやワイヤレスセンサネットワークなどを研究している人たちに正しい知識の本を書いていただいてもよい。さもなければ米国にもっと遅れる恐れがある。それが怖い。

(2015/11/01)

日経の東芝報道に疑問あり

(2015年10月27日 21:18)先週末、「東芝がCMOSイメージセンサ―事業をソニーへ売却」、「東芝改革、まず半導体から」などの見出しを日本経済新聞が掲載した。東芝の不正会計問題以上に問題なのは、不採算部門を温存していることだ。東芝の半導体は10%程度の利益率を生む儲け頭である。不採算部門を温存していながら、儲けている部門からリストラする東芝に新聞記者はなぜ疑問を持たないのだろうか?

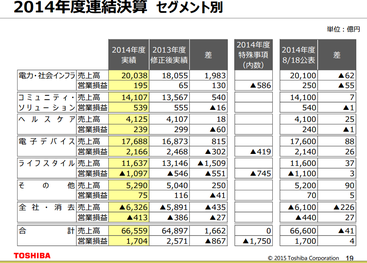

東芝の2014年度(2015年3月期)における売り上げは6兆6559億円、営業利益は1704億円であった。これを事業部門別に見ると、表1のようになっている。東芝のコア事業である電力・社会インフラ事業は売上2兆38億円だが、利益はその1%にも満たない195億円、次に大きな電子デバイス事業は売上1兆7688億円で利益は2166億円と利益率12.2%を誇る。3番目が水・環境システムやエレベータなどのコミュニティ・ソリューションの売り上げ1兆4107億円で、営業利益が539億円とまずまず。4番目が問題である民生・家電のライフスタイル事業の売り上げ1兆1637億円、営業損益は1097億円という巨額の赤字、そして最も小さなヘルスケア事業は売上4125億円、営業利益が239億円、その他となっている。つまり、半導体がなかったら、東芝は赤字になっていたことになる。

表1 東芝の2014年度(2015年3月期)の業績(P/L)

東芝では不正会計問題があり、過去に遡って利益を調整したため、営業外損益も加えると、事業ごとの問題が見えにくくなるため、営業損益で表した。また、直近の2015年度第1四半期の決算報告でも同様な傾向が見られた。つまり、半導体を中心とする電子デバイス事業は利益率10%近い黒字だが、他の事業部門はやっと黒字ないし赤字になっている。

さて、東芝の採算悪くかつ、将来性も見込めない家電・民生機器の「ライフスタイル」事業部門の数字は全く話にならないほどひどい。真っ先にリストラを実行して、利益の上がる仕組みを作るとか、あるいは黒字化の見込みがなければ売却を考えるとか、早急に手を打つべき部門であることは素人にもわかる。

にもかかわらず、儲け頭の半導体部門を真っ先にリストラ対象にするとは、一体どういうことか。これは東芝がいまだに社内パワーバランスが存在し、民生・家電に抵抗勢力が存在することを示唆している。半導体はこれまで、社内の不具合があると真っ先にスケープゴートにされてきた。新聞などのマスコミは、半導体を悪者にするという電機メーカーの経営陣の意のままに記事を書き、日本の半導体没落に手を貸してきた。

実際には、民生・家電を中心とする日本の電機メーカーのコア部分である民生・家電でデジタル化と共にアジア勢に負け続けてきたことが不振の原因だった。企業の不調を半導体のせいにして、半導体産業を自社から切り離したが、民生・家電の大赤字にやっと気が付いた。それがパナソニックであり、ソニーであり、シャープであった。国内の半導体メーカーは主に国内の民生機器・家電メーカーに納めてきたために業績が悪化してきたのである。海外のコンピュータや民生機器メーカーに半導体チップを売っていれば、これほどひどくはならなかった。国内の民生・家電メーカーを相手にしてきたから、沈んだのである。

半導体メーカーの中で唯一、利益率が良かったロームでさえ、国内民生機器メーカーに納入してきたため、リーマンショック時には赤字に転落した。電機メーカーの不調の原因は民生機器のデジタル化について行けなかったところにあった。にもかかわらず、電機メーカーは半導体を悪者にしてきた。

今回の東芝の姿勢も全く同じであった。半導体をリストラする。その代表的な製品としてCMOSイメージセンサをソニーへ売却するということにつながった。しかし待てよ。このままパナソニックやソニー、シャープと同じように民生機器にメスを入れず半導体を悪者にしていればどのような結果になるか、明白であろう。東芝も民生機器メーカーと同じ道を歩むことになる。本当にこれでよいのか?

民生を真っ先にリストラしなければ東芝の未来はないだろう。半導体出身の室町社長が家電・民生に遠慮していては、東芝はソニーやシャープのような運命をたどることになる。ここは、全社的な目で事業部門を見て、改革すべきであろう。社内の抵抗勢力に遠慮していては、改革はできない。

(2015/10/27)