半導体業界の最近のブログ記事

日本半導体の凋落を救えるか、VLSI Sympo 2019

(2019年4月21日 16:11) 通称VLSIシンポジウム(正式名称Symposia

on VLSI Technology and Circuits)2019では、日本からの投稿数も採用数も激減した。日本の電機経営者は半導体を斜陽産業と考え、半導体部門を切り離すことに終始してきた。2018年のガートナーが発表した世界半導体メーカートップテンランキングから日本の企業はとうとう姿を消した(参考資料1)。

図1 ハワイで開催された2018 VLSI Symposiumの一幕 出典:Symposium on VLSI Circuits

VLSI シンポは、もともと1980年代後半から1990年代前半にかけて日本の半導体がまだ強かった時代に日米半導体摩擦を解消して一緒に半導体技術をディスカッションしよう、という意図で生まれた国際会議である。最初は、日本と米国からの発表が多かった。それも大学よりも企業からの講演が多く、半導体技術の方向を活発に議論してきた。そのうち、日米以外の国の半導体技術者も興味を示すようになり、次第に増えていき、本当の国際会議になってきた。

2019年のVLSIシンポジウムは、2019年6月9日~14日、京都のリーガロイヤルホテル京都で開催される。会議は主に製造技術を中心とするTechnologyと、ICの回路技術を主とするCircuitsに分かれているが、現実には両方の知識と理解が必要なため、両方の会議に出席しやすいようなプログラム構成になっている。

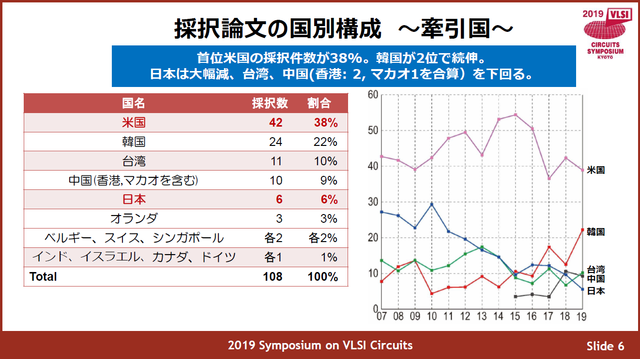

Technology部門での投稿論文数は187件、うち採択された論文は74件となっており、採択率は40%である。この会議では投稿(応募)しても必ずしも採択されるという訳ではなく、40%しか通らない。これは例年とさほど変わらない。しかし、日本の存在感が激減しているのだ。投稿論文数では、米国の49件に対して日本はわずか16件しかなく、それ以上に多いのが台湾37件、韓国22件、中国(香港・マカオ含む)28件、欧州24件となっている。採択された論文数でも日本は少なく、米国の24件に対して9件しかない。日本以上に多い地域は台湾16件、欧州10件だが、韓国は8件となっている。日本は何とか質の高い投稿が多いものの、いかんせん投稿の絶対数が少ないため、存在価値が激減している。

もう一つ大きな違いは、日本は企業からの採択数が大学からのそれよりも少ないことだ。他の地域では、大学と企業はほぼ同数だが、日本だけが大学7件に対して企業はわずか2件しかない。

Circuit部門ではもっと日本企業の存在が薄い。全投稿数299件、うち採択論文数は108件で、採択率が36%であった。採択率は毎年ほぼ変わらないため、投稿論文数が少なければ採択論文数も少なくなる。今回日本の採択数は108件の内、わずか6件しかない(図2)。

図2 Circuit部門の採択論文数は日本が最低 出典:Symposium on VLSI Circuits

世界中で、これまで半導体を手掛けてこなかったグーグルやフェイスブック、アマゾンなどが半導体チップを持ち始めたのに対して、日本の電機の経営者は半導体の価値を未だに理解できていないのである。だからこそ、半導体を捨てたり売却したりしてきた。これは、電機会社の一部門としての半導体があったからだ。半導体の価値を理解していなくても、P/Lだけを見ていても収益が上がっていないから切り離すことをしてきた。

だったら、半導体部門を完全に切り離して、自由に経営させてあげればよかった。海外の半導体メーカーはどこもそのようにしてきた。フィリップスから独立したNXP セミコンダクターズ、ジーメンスから独立したインフィニオンテクノロジーズ、H-Pからアジレントを経て独立したアバゴ(現在ブロードコム)、モトローラから独立したオン・セミコンダクターやフリースケール・セミコンダクタなどは親会社の株式はほとんどなかった。リソグラフィで世界トップのASMLもフィリップスから独立し、親会社の株式はなかった。日本では、子会社として切り離しても100%近い株主構成のため、人事権を持っていた。これでは子会社を見下す人事権を持ち、半導体経営者の自由を奪うようなもの。

もちろん日本の半導体部門のトップも世界の動きを理解できなかったというまずさはある。世界がメモリ以外はファブレスとファウンドリに分化していく中で、それでも垂直統合の方が良いものを作れる、とこだわってきたからだ。最近注目を集める世界の半導体メーカーのエヌビデアやクアルコム、ザイリンクス、ブロードコムなどは全てファブレスである。日本がこだわる垂直統合は、設計と製造を一体化してきたものだ。一つの製品を大量生産するようなメモリだと設計と工場を一体化してもペイできた。しかしASICやロジックは少量多品種の製品である。DRAMというメモリを捨てた日本は、少量多品種の製品を扱う時代に入っても、垂直統合にこだわったために工場の生産能力(キャパシティ)が余ってしまっていた。

このような時、米国のAMDはファブレス(AMD)とファウンドリ(グローバルファウンドリーズ)に分けた。製造工場がファウンドリとなれば、元の自社だけではなく、他社やファブレス半導体、半導体を使う顧客などからの注文も受け付けられる。すなわち工場は埋まるのである。ところが、日本はファウンドリを事業化できなかった。別の企業が工場を使わせてくれと依頼した時だけ、使わせてあげる、といった、顧客を待っているだけの消極的なタバコ屋経営をファウンドリと称していた。積極的に顧客をとってくるという営業活動を全くしなかった。これでうまくいくはずはない。

ファウンドリをビジネスとして成功させるためには、プロセスのプラットフォームともいうべき標準となるPDK(プロセス開発キット)を数種類用意し、営業には設計フローを理解できる設計者をつければならない。顧客によっては、最初の論理設計だけ、あるいはネットリストも含めた回路設計まで、あるいは配置配線のレイアウトも済ませたマスクまで、とさまざまな段階があり、どの段階の顧客でも扱うことが出来なければビジネスにならない。ファウンドリは製造さえ理解していればビジネスできる、とこれまでの日本の半導体製造エンジニアは誤解していた。

わずか7~8年前に、日本の半導体メーカーにファウンドリだけ独立させてビジネスしないのか、を問いた時も垂直統合にこだわると答えた。結局、工場が余った。ルネサスが工場を停止した背景には、工場に未だにこだわっているという面もあった。正直言って筆者は、ルネサスは工場をとっくに処分してファブレスに近い形態になったものと見ていたが、これほど多くの工場がまだ残っていたとは知らなかった。工場を処分しないのであればファウンドリとして独立させない限り、ルネサスの明日はない。

話は横道にそれたが、VLSIシンポジウムの基調講演やパネルディスカッション、フォーラムなどでは、AI、VR/AR、量子コンピューティング、3D集積化やパッケージ技術、自動運転、5G、IoTなど先端技術に必要な半導体技術が集まっている。このような機会では図1のように、世界中から半導体関係の研究者やエンジニアが集まり、互いにディスカッションする。ここに日本のエンジニアが来ないのであれば、ますます産業は没落する。この会議の雰囲気は、まるでシリコンバレーそのものだ。図1のように見知らぬエンジニア同士がディスカッションし始め、技術の方向や製品、市場に関しても何かしらの情報が入る。この場に日本のエンジニアが参加しなければ、経営者だけが悪いのではなくエンジニアもダメということになる。

(2019/04/21)

参考資料

1.

Gartner Says Worldwide

Semiconductor Revenue Grew 12.5 Percent in 2018(2019/4/11)

ソフトもハードも分ける時代ではない

(2019年4月14日 21:20) 機械産業のトップに君臨するトヨタ自動車がソフトウエアエンジニアを強く求めている。一方、インターネットサービスやソフトウエアのGoogleやFacebookがハードウエアエンジニアを求めている。自動車産業は、機械の塊からコンピュータ制御による低燃費化、排ガスを抑えたクルマ作りへと進化し、さらに短期間・低コストでクルマを出荷できるようにするためソフトウエアも導入してきた。インターネットサービス会社は、AIスピーカーやそれを搭載したスマートディスプレイといったハードウエアを設計・販売するようになった。今は、ハードもソフトも一緒にした製品やサービス作りが華やかになってきている。

こうなると、ハードウエアしか知らない、ソフトウエアしか知らない、ではすまなくなってくる。なぜ、ハードもソフトも必要になるか。自動車やAIスピーカー、スマートフォンなどコンピュータを使ったさまざまな製品が出てきたからだ。コンピュータとは単なる計算する機械ではない。ある特定用途の機械を作っても、汎用性はなく、別の機械が欲しくなるとゼロから作り直さなければならない。しかしコンピュータは、一つのハードウエア(機械)の上で、ソフトウエアのプログラムによってその機械を動かすようにしたものである。ソフトウエアを代えれば別の機能の機械になる。いちいち機械を作り直す必要がなくて済む。

この考えは、チューリングマシンで有名なアラン・チューリングから来ている。彼は、ナチスドイツの暗号を解読するための機械を作らされたわけだが、アラン・チューリングをモデルにした映画「イミテーション・ゲーム~エニグマと天才数学者の秘密」の中で、彼は本当に自分が作りたかったのは、ソフトウエアを使って他の暗号も解けるようにする万能解読器だ、と述べている。そのために演算器と記憶装置を備え、命令とデータを記録装置から取り出す方式の計算装置、すなわち現在のコンピュータを考え出している。この考え方を突き詰めれば、コンピュータではないマシンでもソフトウエアを変えるだけで別のマシンに変身できるものが作れる、ということになる。これは組込みシステムと呼ばれている。

図1 アラン・チューリング研究所 手前の広い建物は大英図書館で、その右の建物がアラン・チューリング研究所 正面奥の白と黒の魚のような形のビルは、DNAの二重らせん構造を提案したワトソンとクリックで有名なフランシス・クリック研究所 撮影:津田建二

今は半導体技術のおかげで、コンピュータチップが安く手に入るようになった。マイクロコントローラ、いわゆるマイコンを使ってセンサデータを意味のある情報に変えて、インターネットの向こうにあるクラウドコンピュータに送るIoTセンサや、スマートフォン、AIスピーカーなどのハイテク商品だけではない。電気釜や洗濯機、冷蔵庫でさえ、マイコンが入っている。もちろんロボット掃除機も、身の回りの電気製品のほとんどにマイコンが入り、設定やプログラムを変えるだけで自分の仕様に変えることができる。クルマでは、ボタン一つでクルマの窓を開閉できるECU(電子制御ユニット)にもマイコンが入っている。

トヨタがソフトウエアエンジニアを強く求めているのは、1台のクルマにECUが大衆車で20~30個、高級車だと100個近く搭載されており、ソフトウエアのプログラム行数は、高級車だと1億行にも上ると言われている。このため、ソフトを書くエンジニアはいくらいても足りないくらいになる。

これまで、コンピュータの開発にはハードウエアとソフトウエアをそれぞれ別のエンジニアが開発していた。このため、ハードのエンジニアはソフトを知らず、ソフトのエンジニアはハードを知らない、という事態が起きていた。それでもコンピュータそのものを追求していた時代はまだよかった。しかし、電気釜や、エアコン、洗濯機などコンピュータではない製品を開発している人たちは、コンピュータよりは、もっとおいしいご飯の炊ける電気釜をどう設計するか、に集中したい。そのために使える技術の一つがやはりマイコンである。レシピのようなシーケンスはマイコンの得意とするところだ。すると、ハードもソフトも少しかじる程度でもよいから理解しておく必要はある。

マイコンが身近な製品に入ってくるようになった現在、コンピュータを少しでも理解していることが産業界では必要になる。社会インフラやオフィス中心の企業では、デジタルトランスフォーメーションが叫ばれている。デジタルトランスフォーメーションとは、働き方をもっと効率よく変えて、長時間残業を減らし、生産性を上げるための手法である。具体的には、センサを使って働く職場全体を可視化し、効率の悪い部分を見える化することで改善し、生産性を上げようという考え方だ。

20年くらい前なら、デジタル化とかデジタル変革という言葉ではなく、エレクトロニクス化、と呼ばれていた技術そのものだ。e-メールのeはエレクトロニクスの頭文字を表している。エレクトロニクスでは、何かをセンス(検出)し、高くなりすぎれば下げるように制御する、といった作業を電子回路の中で行っていた。この作業をオフィスや社会システムで行おうというのがデジタルトランスフォーメーションである。

どのような作業を行うべきかをフローチャートに書いて、流れに沿って作業を進めていく。分岐点があればもちろん、元に戻したり前に進んだりする。この作業をアナログ回路でも、デジタル回路でも設計することができる。

しかし、さまざまな作業が出てくるようになれば、この作業を最初から設計するのか、途中の一部だけ変えるだけで済むのか、それを電子回路だけで実現するのか、あるいはソフトウエアを使ってハードはほとんど変えないのか、という命題をシステム的な視点で考えなければならなくなる。低コストであり、作業を短期間で終わらせるものであり、かつ次の要求に備えて拡張性を持たせるものであり、いろいろな選択肢が出てくる。

こういったシステム的な考え方は、もはやハードもソフトも分けては考えられなくなっている、ということに他ならない。これはAI(人工知能)やIoTシステムなどこれから成長するであろう分野にも通じる。AIだけ勉強するよりも、コンピュータ科学を勉強する人材の方が今のAI(特にディープラーニング)後の新しいアーキテクチャの開発に向くと言われるゆえんだ。

これからはシステム的な考え方こそ、将来の新しいコンピュータの創造に必要となる。今、日本だけではなく米国、欧州、アジアで、従来のノイマン型コンピュータに代わり、もっと高性能・低消費電力のコンピュータアーキテクチャを、国を挙げて開発に取り組もうとしている。AIはその一つであり、量子コンピュータや量子アニーリングなども候補の一つだ。そして、新しいアーキテクチャを動かすための半導体あるいは、半導体ではない高機能な素子の開発も必要とされる。

(2019/04/14)

ルネサス社員のやる気を奪う社長

(2019年3月30日 16:04) 企業の業績が上向くかどうかは、社員が自主的に率先して仕事できる環境になっているかどうかと深く関係する。経営者は社員のやる気を引き出す能力を持たなければならない。ファシズムのように強制的に労働させても、生産性は上がらない。社員のモチベーションを上げるように各部門の社員を鼓舞する能力こそが経営者に求められる。

かつて、富士通は、IBM互換機のコンピュータを設計製造していたことから、常にIBMをフォローしていたが、ある時IBMがサービス部門を強化する方針を発表した。富士通のトップは、これからはサービスの時代だから、もうハード、中でも半導体部門は要らないとして、かなり縮小した。

こんな乱暴な組織改革をしたのは、なぜIBMがサービス部門を強化しようとしたのか、富士通のトップは理解していなかったからだ。IBMを取材してわかったことだが、IBMはこれまでハードといってもコンピュータ、プリンタ、ネットワーク機器などそれぞれの事業部門が単体で売っており、それに応じたソフトウエアも単体で売っていた。顧客はそれらをつないでコンピュータネットワークシステムを作りたかったのだが、自分でやってみなくてはならなかった。このことを知ったIBMは、自分たちのハードとソフトを生かして、顧客の望むシステム作りまでサービスしようとしたのである。だからサービス部門を充実させたかった。IBMはもちろん、ハードもソフトも力を入れ続けている。

富士通の経営者の頓珍漢(トンチンカン)な判断で、ハードでこれまで頑張ってきたエンジニアはやる気を削がれた。また、別の経営者は、半導体はもう微細化をしないから、これ以上の先端技術を開発するな、とも言った。エンジニアたちのやる気は失われた。

外資に買われて良かった

しかし、半導体では救世主が現れた。富士通のマイコンとアナログ部門を買収したスパンション(現在サイプレス)のCEOは、取材するたびに旧富士通のエンジニアを誉めたたえ「tremendously excellent engineers(飛びぬけて有能なエンジニアたち)」という言葉を何度も使った。エンジニアのやる気を引き出すのが経営者の仕事の一つとも言った。そのジョン・キスパートCEOとは電話でもインタビューを何度も行ったが、この言葉をよく使った。実際、富士通でもう65nm未満の微細化プロセスを開発するな、と言われたエンジニアたちは、スパンションに買収されて40nmでも28nmでもどんどん開発してくれ、と言われ、やる気にがぜん火がついた。「買収されて良かった」と述べたエンジニアが多数いた。

旧三洋電機半導体の新潟工場は、地震によって一部破壊され、工場として復活させないという方針だったが、ON セミコンダクターに買収された結果、工場を回復させ、今やON セミの中核工場となった。ON セミの経営陣は、新潟工場のエンジニアをほめたたえ、日本は製造が得意なエンジニアが多いことを知った。やはり、富士通同様、「買収されて良かった」という声を聞いた。

一人の首も切らなかったことを自慢

さまざまな米国企業のCEOにインタビューすると、エンジニアをいかにエンカレッジ(鼓舞)するか、やる気を出させるかが大きな仕事の一つだ、とよく聞かされた。優秀なエンジニアを見つけたら、まずは手放さないようにするための方策を考える。2000年頃、リニアテクノロジー(現アナログ・デバイセズ)のボブ・スワンソン会長にインタビューしたとき、「見つけたエンジニアが(本社がある)シリコンバレーに来たくなければ、そのエンジニアのいる場所をリニアテクノロジーのデザインセンターとする」、と語った。

1980年代のシリコンバレーではリストラ、レイオフが盛んにおこなわれた。しかし、景気が回復すると、優秀な人材が見つからなかった。彼らを確保することの難しさを痛烈に感じた。このため、そう簡単には首を切らなくなった。ボブ・スワンソン会長は「2008~2009年のリーマンショックの頃の会社はとても厳しかったけど、リニアは一人も首を切らなかった」と胸を張って自慢した。こういった米国ハイテク企業の経営者は、優秀な人材の確保に金も時間もかかることをよく知っている。ハイテク企業では、社員のやる気を引き出し、優秀な力を発揮できるようにして業績を上げるように仕向けることこそCEOの仕事の一つである。

日本にも社員のやる気を出すことに努力している経営者はいる。営業担当者が「もう少し攻めれば契約できそうだ、しかし出張経費の制限でこれ以上顧客の元に行けない」、と言う社員の話を聞いた経営者は、そのような出張稟議書の提出をやめ、課長の自由裁量で出張に行けるようにした。経費節減はもちろん重要だが、お金は出すべき時には出さなければならないからだ。「やれといってもやらない社員には顧客の元に行かせる。そこでその社員は顧客の話を直に聞き、それならとアイデアを提案し、想定していた以上の力を発揮する」。このように話をしたのは2012年度に社長に就任し2017年度まで6年連続増収増益で会社を立て直した新日本無線の小倉良代表取締役社長(2018年度の途中から会長)だ。もっと詳しい具体例は参考資料1を参照してほしい。

ルネサスのCEOは逆を行く

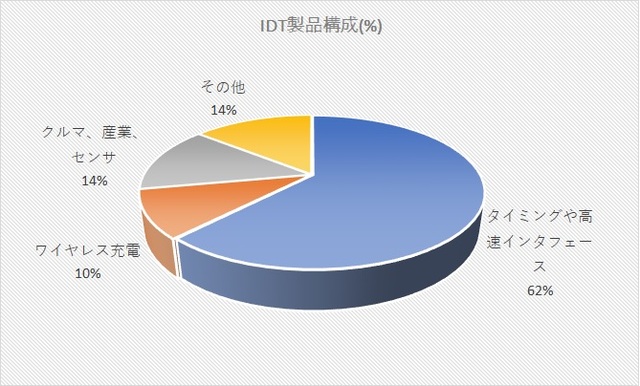

翻って、ルネサスエレクトロニクスの最大の問題は、呉文精CEOがルネサス社員の気持ちを全くくみ取らず、独断でIntersilやIDTの買収を決めたことだ。もちろん、買収案件は限られた人数のチームで行う業務ではあるが、ルネサスと全くシナジー効果を生まない製品ポートフォリオを持つIDT企業を買収するということは、初めに買収ありき、だったということを示す。IDTの製品ポートフォリオを見る限り、シナジー効果はほとんどないからだ。

図1 IDTの製品ポートフォリオ 出典:IDTの2017 Annual Reportを元に津田建二がグラフ化

図1で見るように、IDTの主力製品(62%)はデータセンターや通信インフラのコア基地局向けの正確無比のタイミングコントローラやRapidIO、PCIeのような高速シリアルインターフェース製品である。ここで百歩譲って呉CEOが言われる、シナジーを生むセンサがどの程度のシナジーを生むか計算してみよう。センサ部門は、全社売り上げの14%しかない「クルマ+産業機器+センサ」分野の中の一部となるセンサである。この3分野合計で2018年売上額900億円の中の14%、すなわち126億円しかない。この中の一部がセンサである。シナジー効果は数10億円にしかならないが、これでシナジー効果があるといえるだろうか?苦し紛れのシナジーとしか言いようがない。

本来の買収なら、自社の強みを伸ばすことを考え、そのために弱点を補うために買収する。ルネサスが手本とするTexas Instrumentsは、1995年に大方針転換でアナログにフォーカスすることを社員と共に決めた(参考資料2)。するとアナログ分野の中で弱い部分を補うことを考えた。高精度アナログのBurr-Brown、低消費電力のRFに強いChipcon、パワーマネージメントが強いNational Semiconductorなどを買収してきた。アナログにフォーカスしているため、方針はぶれない。社員ともディスカッションして決めた方針だから社員は理解している。だから確固たる地位を築けた。

さらに、ルネサスの新しい人事を見ると、もともとルネサスにいた幹部人間を追い出し、IDTの幹部だった人間を全体の執行役員に任命している。元のルネサスの社員に対してどのようなインセンティブを与えるのか、ルネサス社員のモチベーションを下げることばかりの人事を行い、どうやって士気を高めるのかについて全く言及がない。元々のルネサス社員のやる気を削ぐ愚策を行い、どうして社員がついていけるのか、先日の株主総会でも社員に対する言及は全くなかった。

現実にIDTの売り上げは2018年度に8億4280万ドル(約900億円)であり、売り上げ7500億円のルネサスの1/8しかない。にもかかわらず、IDTの役員を優遇し、もともとのルネサス役員を追い出す、という人事を行っているのである。元々のルネサスの社員のモチベーションは下がるしかない。これでは企業は元気にならず、業績は落ち込むばかりである。呉CEOはどれだけ国内の社員と話をしたのだろうか。社員はどれだけ彼の方針を理解したのだろうか。このままでは社員は疑心暗鬼になり、たとえ今は良いポジションでも明日は我が身か、と暗い気持ちになり、次の就職先探しに一生懸命になる。これでは1980年代後半のシリコンバレーと同じだ。

「企業は人なり」という言葉を最近のシリコンバレーや欧米の企業から聞くことが多い。強い時代の日本もそうだった。優秀な人を育て、ロイヤルティを高め、業績を上げてきた。しかし、中途半端な非日本的経営は、経営層(取締役)だけ1億円以上の年俸をもらい、減収減益になっても報酬を下げないという日本独自の甘やかし体質を強める結果になった。この体質にどっぷり浸かったルネサス。かつてのソニーもそうだった。このような経営陣に社員はついていけるのだろうか。

参考資料

1.

社員の心をつかみ4年連続、増収増益の道を歩む新日本無線(2016/07/01)

2. EDN Japan「エレクトロニクスの50年と将来展望」、EDN 50周年記念特別号、2007年1月、リード・ビジネス・インフォメーション発行(筆者注;リード・ビジネス・インフォメーションが解散され、この特別号は絶版になった)

ルネサスがますます危ない

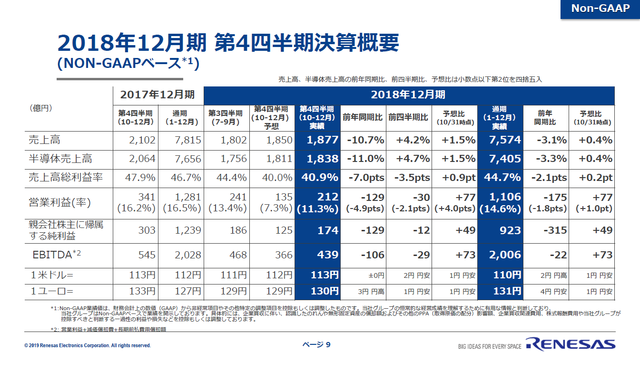

(2019年3月 9日 15:07) 昨年9月にルネサスエレクトロニクスが全く相乗効果を生みそうもないIDTの買収を決めたとき、「危ない、ルネサス」という記事を書いた(参考資料1)。もう半年になる。その後、買収のために7000億円を超す銀行からの借金を背負い、先月は電話会見という変則的な手法を使い、2018年第4四半期の決算報告を行った。その報告をさまざまなジャーナリスト、業界関係者らと議論し、その後のルネサスのプレスリリースを読んだ結果、やはりルネサスは危ない、という結論にたどり着いた。いや、もっと危ない、とした方が正確だろう。

3月7日には、日本経済新聞が「ルネサス、国内6工場を2カ月停止、車載半導体、中国需要減で」という見出しの記事を掲載した後、ルネサスは「昨日より、一部報道機関において、当社工場の一時生産停止に関する報道がなされておりますが、本件は当社が発表したものではありません。(改行して)当社工場においては、今後の需要に応じて当社工場の一時生産停止の実施を検討しており、前工程は最大2か月、後工程は週単位で複数回一時生産停止することについても選択肢としております。具体的な一時生産停止日数については、今後の需要動向およびお客様への供給状況に沿い決定していきます」というプレスリリースを同日に発表している。

表1 ルネサスの2018年通年と第4四半期のP/L 出典:ルネサスエレクトロニクス

ルネサスがメディアに公式に発表したものではなく、また決定したわけではないが選択肢の一つと述べていることは、否定していないという意味で、記事が間違っていたのではなく、ルネサスの公式発表ではない、というだけのこと。最大2カ月間も工場を止めるということは、半導体工場の立ち上げに時間がかかりウェーハプロセスを安定化させるための立ち上げ時間を考えると、2.5カ月は稼働が無理と見てよいだろう。

その前に事実を整理すると、決算報告では2018年通期も第4四半期も減収減益である。2018年の半導体産業がメモリバブルという側面があり、ルネサスはメモリを作っていないという意味から割り引いて考えるとしても、減収減益はよほどのヘマをしない限りありえない。2018年に世界の半導体産業は13%成長したのである。第4四半期は景気が落ち込んだと言われているが、それでも1.1%のプラス成長したのである。メモリを全く生産しないインテルでさえ、2018年通期には13%成長、第4四半期でさえ9%成長している。

もう一つの疑問である、中国需要の低迷により業績が悪かった、としているが、ルネサスの売り上げに占める中国の割合はそれほど多くない。いまだに売り上げの過半数が国内売り上げだという。確かに中国需要は低迷していることは事実であるが、ルネサスへの影響はそれほど大きくない。2018年通期で買収したインターシルの売り上げも含んでいるのにもかかわらず、2018年通期売り上げは3.3%減少、第4四半期は11%減となっている。つまり、減収減益の理由を中国経済の失速のせいにしているだけだ。

別の指標で見てみよう。一昨年買収したインターシル単独の売り上げはプラス成長を持続している。このデータを電話会見では見せたが、本日、ウエブからダウンロードしたpdfプレゼンテーション資料からインターシルのデータは抜け出ていた。インターシルは成長したがルネサス本体がマイナスになった。インターシルにとってルネサスに高く買ってもらったことは良かったが、ルネサス本体がダメになったのだ。

さらに、また頓珍漢(トンチンカン)な人事をしている。2月8日に業績を発表した後の19日には「役員の異動に関するお知らせ」と題して、取締役の数を増やしている。それも弁護士や他社の人事部門の人間を社外取締役として増やしている。現在取締役は5名だがこれが7名になる。ルネサスが取締役と執行役員を分けていることは企業のガバナンスの立場から言えば悪いことではない。しかし、半導体というテクノロジー企業なのに取締役にエンジニアリングのバックグランドを持たない取締役ばかり増やして、執行役員が先頭で行っている事業が適正かどうかを判断できるのであろうか。海外のテクノロジー企業の多くは、エンジニアリングのバックグランドを持たない人間を大量に揃えることはありえない。

このような役員構成を見ると、かつて銀行同士が対等と称して合併したときに強い派閥が弱い派閥の人間を追い出し、結局相乗効果を何も生まない体制に終わったことを思い出す。呉CEOはもともと銀行出身だけに、銀行マインドから抜けられないのではないか、とさえ疑ってしまう。ルネサスの進むべき道を議論してきた役員を追い出し、かつての部下や関係者をルネサスに入社させ、配下に置くという体制を築きつつあるルネサス。このような派閥体制のテクノロジー企業が世界のコンペティターと競争して勝てるわけがない。経営者の最大の課題は、実際に働く社員のモチベーションをいかに上げられるか、にかかっている。ルネサス経営者のやっていることは、これに逆行する。社員のモチベーションがますます下がるため、売り上げはますます減少することになる。社員の立場に立てば、早く次の職場を探せるかに関心が移っている。これでは会社が活性化しない。

テクノロジー企業のあるべき姿が議論されている様子は会見からも全く見えなかった。例えばIDT買収を決めたことを2月の電話会議で、IDTとシナジーを生み出す、とまるで一つ覚えを繰り返していたが、IDTのどのような製品とルネサスのどのような製品あるいは技術がどのような応用でシナジーをどの程度生み出すのか、について全く聞かされなかった。HPC(スーパーコンピュータや高性能サーバーなどHigh Performance Computing)やデータセンターへの高精度なクロックコントローラ/タイミングコントローラと、ワイヤレス給電が得意なIDTとの相乗効果について、さまざまなシーンを想像してもルネサスの製品や技術との補完関係を見出すことはできない。もちろん、この想像は私一人ではない。半導体業界の関係者もそのように言っている。

むりやりセンサで相乗効果があるとしても、その売り上げ規模は針の穴のように小さい。というのは、IDTが設計販売しているのはフローセンサであり、室内気体用ガスセンサ、位置センサである。MEMSやセンサの専門家なら、この種類のセンサで、ルネサスの得意な車載や産業機器を想像しても、相乗効果の小ささを実感できるはずだ。

いわばIDTの買収はやはり、頓珍漢な買収なのである。つまり1+1<2になることが目に見えている。このことはルネサスを知っている半導体関係者なら誰もが心配していることである。今のところ、世界の国々でルネサスのIDT買収は全て認可されたわけではないが、買収が決まると不安がさらに増幅されるだろう。

参考資料

IBMのAIチップ開発エコシステムとニッポン

(2019年2月17日 12:14)AI、特にディープラーニングの実行を目的とするAIチップの開発が世界中で活発になっている(表1)。これまでマイクロプロセッサPowerPCをベースにした機械学習マシンであるWatsonを構築してきたIBMがいよいよ、AI専用チップの開発に力を注ぐ。一方国内では、東京大学が産業技術総合研究所と共同でAIチップ開発拠点を武田先端知ビルに構築した。

表1 主なAIチップ 網羅しきれないほど多い 作成:津田建二

IBM Researchは次世代AIチップ開発のための研究拠点IBM Research AI Hardware Centerを立ち上げ、コラボレーションパートナー数社も参加する、と発表した。AI時代のあるべきハードウエアを求めて、これまでのシステムの基本から見直し、コンピューティング設計をゼロベースから構築していく。

その拠点は米ニューヨーク州アルバニーのニューヨーク州立大学のキャンパス、SUNY Polytechnic Instituteに置き、創設パートナー会員の協力の下で研究開発を進める。IBM Research AI Hardware Centerにおいて、研究およびビジネスパートナーと共にAIに最適化された次世代AIチップを開発する。

パートナー企業として、すでにメモリとファウンドリのSamsung、HPCの高速バスや配線が得意なMellanox Technologies、AIチップを設計するためのツールと豊富なIPを持つSynopsysがメンバーに加わっているほかに、新材料と製造装置の開発にApplied Materialsと東京エレクトロンも参加している。加えて、大学関係ではSUNY Polytechnic Instituteと、近くのRensselaer Polytechnic InstituteのCCI(Center for Computational Innovations)が協力する。IBMとそのパートナーは、チップレベルのデバイスと材料、アーキテクチャ、そしてAIが動作するソフトウエアを実現に向けていく。

設計のツールベンダーであるSynopsysが参加したのは、同社の持つ強力な設計ツールDesignWaveを用いて、イスラエルのファブレス半導体メーカーHabana Labsが、推論用のAIチップをすでに開発したという実績があるからだ。Habana社は現在、学習用のチップも開発中である。

技術的なロードマップとして、近似コンピューティングのデジタルAIコア技術および最適化材料を使ったアナログAIコアを開発して現在の機械学習の限界を突破していくという。

新規材料開発は、不揮発性のクロスポイントメモリにDNN(ディープニューラルネットワーク)の重みを記憶するために必要になる。このセンターでは、新しいAIコアの研究開発を指揮し、試作、テスト、シミュレーション、エミュレーションなどを含み、学習および推論マシンのAIモデルを作る。ウェーハプロセスはアルバニーのこのセンターで行うが、同州ヨークタウンハイツにあるT.J. Watson研究センターでもサポートを行う。

国内は東大と産総研が中心

国内でもAIチップの開発機運がようやく出てきた。東大の本郷キャンパスで先週、「AIチップ設計拠点活動開始記念公開シンポジウム」が開催され(図1)、祝辞のあいさつとして、産総研、経済産業省、内閣府という官公庁に加え、ルネサスエレクトロニクスとプリファードネットワークス、そして昨年東京工業大学を定年になった松澤昭氏が設立されたテックイデアという3つの民間企業の代表もあいさつに加わった。東大に設計ツールを揃え、チップ製造は東大のVDEC、産総研の300mmウェーハラインなどを使うという。

図1

AIチップ設計拠点活動開始記念公開シンポジウム 写真撮影:津田建二

AIチップの設計を検証するハードウエアツールであるエミュレータはCadenceのParadium Z1を利用する。23億ゲートの規模の回路まで、4MHzのエミュレーション速度で検証演算する。東大と産総研は中小のベンチャー企業に使ってもらいたいとしているが、半導体設計では、VHDLやVerilogといった半導体専用のプログラミング言語を習得しなければ、最初の論理設計でRTL形式を出力できない。しかし、幸運なことに半導体にしか使えないプログラミング言語を学ばなくても、論理回路を設計できる。デザインハウスというRTL専門の業者がいる。彼らを使えばだれでも半導体AIチップの設計データを得ることができる。

ところが、設計ツールなどはアカデミックディスカウントの料金で導入したため、外部のデザインハウスが、揃えたツールで実際にプログラミングができない恐れがあるようだ。もしAIのアルゴリズムを考え出した中小のベンチャーがいても、設計ツールの使い方、プログラミング言語をゼロから習得しなければならないのなら、実際に使う企業は限られてしまう。LSI設計のプロであるデザインハウスに使ってもらえないのであれば、このセンターは宝の持ち腐れに終わってしまう恐れがある。

国家プロジェクトの弱点であるさまざまな制約を取り除かない限り、国家プロジェクトはまたしても失敗という結果になりかねない。誰でもが制約なしに利用できる仕組み作りが結局は産業の活性化に結び付く。かつて、技術もないのに技術が流出するという名目で制約をかけてきたことがあった。国家プロジェクトや国家ファンドなどによって結局、半導体産業が活性化しなかったことを真剣に反省し、もっとオープンに利用できるような仕組みを作ることが霞が関の役割ではないだろうか。世界で使われているオープンイノベーションとは、誰でも自由に参加できるという「門戸開放」の意味である。技術を開放することでは決してない。

(2019/02/17)

顔認証でブレークした面発光レーザー

(2019年2月 8日 18:05) AppleのiPhone Xで初めて導入された顔認証システムがどうやらアンドロイドにも搭載されそうだ(参考資料1)。半導体メモリ価格の高騰が続いていたため、iPhoneの価格も高くなりすぎて売れなくなり、iPhone以外のスマホにも顔認証システムを使うようになり、顔認証を広げる狙いだ。

図 iPhone Xの顔認証で外れたロック 撮影:津田建二

この顔認証システムのキーコンポーネントは、またもやニッポン半導体の「残念」に結び付いている。iPhone Xでは、所有者がこのデバイスを正面に向けた途端にロックが外れる。即座に所有者だと認識するからだ。所有者以外がiPhoneを覗いてもロックは外れず中身を操作できない。もちろん所有者の写真をかざしても認識しない。もはや当たり前の機能だと、ユーザーは言うだろうが、このカギとなる面発光レーザーが日本人の発明によるものだと知っている専門家はどれほどいるだろうか。

iPhone Xの顔認証システムは、単なるAIだけの技術ではない。ハードウエアとして数十個の赤外線レーザーが顔に向けて発射されているのだ。もちろん弱い出力だからやけどするとか、目に悪いという訳ではない。面発光レーザーは、数十個の小さなレーザーを1チップ上に集積したもの。1辺が2~3mmしかない面発光レーザーのチップがあるからこそ、スマホのような小さなモバイルデバイスに搭載できるのだ。

数十本のレーザー光が顔の特徴を3次元的に捉え、目と鼻の距離や耳までの奥行、おでこの広さなどさまざまな顔を表すパラメータをベクトルとしてとらえ、それらを個人の特長としている。スマホ自身でAI(ディープラーニング)を使っている訳ではない。ただし、クラウド上でとらえたカメラ映像の物体が人間であるか、他の動物であるかどうかをまず判別しなければならないが、その学習データはクラウド上に保存しておき、それをスマホ側で利用することはある。その場合、特徴抽出する場合に特徴量を参照データベースとして保存しておく場合や、あるいはベクトル量をクラウド上の学習データとして保存し、スマホ側で推論を行うこともできる。その場合は軽い推論専用のAIチップやIPを使う。

顔認証システムのカギは、この演算を行うAI機能、あるいは特徴抽出機能を担うプロセッサと、面発光レーザーである。プロセッサは各社から市場に出ているが、面発光レーザーを出荷している企業は米国2社しかない。FinisarとLimentum社である。これまでは量産するほどの量が出なかった面発光レーザーだが、iPhone Xで初めてブレークした。Finisar社はAppleからの資金援助を得て量産体制を敷き、これまで3億個というレーザーを出荷している。

面発光レーザーを発明したのは実は、東京工業大学の教授と学長を経験された伊賀健一氏だ(参考資料2)。このレーザーはVCSEL(Vertical Cavity Surface Emitting Laser)レーザーと言われており、いわばレーザーの集積回路あるいはモジュールというべきものだ。伊賀氏が発明した当時は何に使われるのか明確ではなかったが、光マウスやデータセンター内の光ファイバ配線などに少量使われてきただけに過ぎなかった。ところが、iPhoneの顔認証システムに使われるキーデバイスになって初めて大量生産されるようになった。せっかく日本人が発明したのに、米国の半導体メーカーが量産しているという事実は、極めて残念と言わざるを得ない。

面発光レーザーが生まれたのは、レーザーの集積化を伊賀氏が考えていたからだ。従来のレーザーがチップの横(端面)から発光しているのに対して、チップの表面から発光させようと彼は考えた。レーザーは、LEDと同じようにpn接合に順方向に電流を流し、発生した光を閉じ込め共振させるためのキャビティ(共振器)を作りつけたもの。光を共振・増幅させることでQ値の高い(狭い波長)強い光を発射することができる。従来はこのキャビティをチップの横方向のチップ端面を鏡として使うことで共振器を構成していたが、伊賀氏はこの共振器をチップの表面-裏面間の鏡を利用することで集積化した。もちろん結晶性の改善や欠陥の抑制などのたゆまない努力で、開発できた。

これからは、顔認証システムだけではなく、シリコンフォトニクスの代替や、LiDAR光源などへの応用も期待されている。市場調査会社のYole Developpement社は、2017年の3.3億ドルに市場から2023年には10倍以上の35億ドルに成長すると予測している(参考資料3)。LiDARでは、これまでせいぜい数本のレーザーとポリゴンミラーなどを使って水平・垂直にスキャンしていたが、3万個の大出力集積化レーザーだと、大きなポリゴンミラーもMEMSミラーも使わずに、周囲3万点の距離を測定できるようになる。つまりコストダウンでき、LiDARシステムの小型化が図れることで、ここに大市場が生まれるという訳だ。

悔しいが、米国のApple社をはじめとして世界各地の情報を得ていなかったことが日本半導体の最大の敗因だろう。つまり、世界の情報に目を向けてこなかったガラパゴス的姿勢に問題があったといえる。GaAsメーカーが次のアンドロイドメーカーに面発光レーザーを提案してイニシアティブをとることは、日本半導体業界にとってチャンスとなる。友人のEd Sperling氏が編集長を務めるSemiconductor Engineeringでは、「VCSEL技術が離陸する」と題した記事を掲載している(参考資料4)。ここでも将来のVCSEL技術のアプリケーション情報が得られる。

参考資料

1. Lumentum expects Android devices with Apple-like 3D sensing tech in 2019, Reuters (2019/02/05)

2. 伊賀健一「横のモノを縦に-常識をくつがえした面発光レーザの着想と実現への道-」、(2005/10/07)

3. We are only scratching the surface of potential of optoelectronics - Industry trends(2019/01/31)

4. VCSEL Technology

Takes Off、Semiconductor Engineering(2019/02/07)

システムを差別化できるのは半導体チップ

(2019年1月 9日 23:26) 新年になり、半導体業界にいるいろいろな方たちとディスカッションさせていただいた。今の日本の半導体産業の弱体化はだれしもが認めるところだが、それを嘆いていても前には進まない。むしろ、グーグルやアマゾン、アップルのようなOTT(Over the top)あるいはインターネットサービスプロバイダが半導体チップを作り始めた。この事実を今の総合電機の経営者が理解しているだろうか。半導体産業を本当に理解しているだろうか、という疑問に行き着いた。

日本の電機の経営者たちは、システムを差別化する手段がソフトウエアにあり、そのソフトウエアをチップに焼き付けることで、システムをさらに差別化できることを知らないのだろう。知っていれば、自分たちのシステムを誰も真似できない製品やサービスを世の中に出してくるはずだから。今ある製品のほとんどは過去の遺産に過ぎない。これまではソフトウエアで差別化していたのだが、ソフトウエアだけでは思うような性能が得られない。

傲慢なわりに若者のやる気を削いだ経営者たち

かつて世界に君臨した日本の総合電機は、ソニーというフロントランナーがいて画期的な製品を世に出し、2~3年して総合電機が大量に生産して安く販売することで市場を形成してきた。当時は製品寿命が長かったために、こういった2番手戦略でも間に合った。しかし、現在ではこの手法は全く通用しない。ソニーでさえも大賀典雄社長時代までは「すごい」製品を出してきたが、今は他と同じ総合電機的エンタメ会社となった。

最近私は、総合電機の経営者たちは経営を知らなかったのではないか、と思うようになった。企業のトップになれば何でも自由に動かせると思ったのではないか。反対意見を言ってくれる人たちを排除してきたのではないか。こう思うようになった。1980年代後半のバブル時代の日本の経営者は、政治は三流でも経済は一流とおごっており、ひどい経営者はアメリカから学ぶものはもはやなし、とさえ言い放った。

なぜ総合電機の経営者の能力を疑うか。それは、企業の活力とは若い社員がやる気を出して積極的に仕事に向かっているとは言えないからだ。電機企業の中でもまだマシな日立製作所やパナソニックでさえ、利益は出るようになったが売り上げはほとんど増えていない。これは会社が活性化していないからであり、機能していれば必ず伸びて成長していく。東芝やシャープはひどかった。経営になっていなかった。若い社員のアイデアを抑え、芽を摘み取れば、売り上げは決して伸びない。投資すべき時に投資してこなかった。今でもしていない。内部留保が大量にあることがそれを示している。かつて、NECと日立が共同で設立したDRAMメーカー、エルピーダメモリでは、坂本幸雄氏が社長に招かれる前、両親会社とも投資しないけど売り上げを伸ばし利益を出してくれ、と虫のいいことを言ってきたそうだ。経営を知らないから、このようなことが言えるのである。

成功している海外企業のトップに取材すると、日本とは全く違う経営スタイルである。CEO自らの役割と会社の方向、業界の動向を的確に捉えており、決算報告会や、中期計画発表会、経営戦略発表会などでは、社長自ら自分の言葉で会社の実情、方針、Q&A、技術戦略、製品戦略など全て説明している。特に記者会見では一人で話す社長が多い。日本の電機企業で一人だけですべてを話す社長は片手で数えられる程度しかいない。特に大手大企業の総合電機の社長はできない。それだけではない。下から上がってくる意見に耳を傾けなかったり、その声を検証したりする姿勢さえ持っていない社長も多い。イエスマンばかり揃える社長も多い。

図1 プリファードネットワークスが開発したAI学習チップMN-Core 4チップを一つのパッケージに封止し、プリント基板上に実装した 筆者撮影@セミコンジャパン会場

活力のある企業は、会社が向かう方向を社員が理解し、自律的で積極的に仕事をしていくため、売り上げも利益も伸びていく。売り上げを伸ばすための投資にも躊躇しない。例えば、東京大学発のAIベンチャー、プリファードネットワークス社は、もともとディープラーニングのフレームワークChainerを開発したベンチャー企業だ。トヨタやパナソニックからも共同開発費を引き出し、AIの先頭に立つ会社になった。AIは機械が勝手に学習してくれるシステムではない。今の機械学習やディープラーニングは、AIで学習する前に前処理と後処理に人手が必要だ。この前後の処理は、顧客のシステムごとに作業しなければならないため、ビジネスとしてはコンサルティングのような1対1の共同開発という形態をとり、顧客企業が望む開発にAI手法を利用できるようにする。このコンサルティング形態からビジネスを広げ、プリファードは「自動外観検査装置向けのソフトウエア」を一般のライセンス売りを行った。さらにAIマシン用に半導体チップ(図1)を開発し、プリント基板実装、空冷装置、コンピュータサーバ、コンピュータラックにまで組み込んだ。今後、同社は消費電力の少ないAIマシンに仕上げる。

AIに見る半導体の重要性

AIは今ブームになっており、霞が関も大企業経営者もAIやIoTを口に出して言う。しかし、AIとはソフトウエアやアルゴリズムに留まるものではない。ソフトウエアだけでAIシステムを構成しようとすると、速度や消費電力などの性能の点で必ず行き詰まる。この壁を打破するものが半導体チップである。ところが、霞が関の役人や総合電機の経営者などは、AIの性能を上げるためには半導体が不可欠であることを知らないのである。だからいつまでたっても、日本に半導体を復活させようとしない。

半導体チップの製造は、まず設計から始まるが、複雑な半導体はVHDLやVerilogといった半導体特有の言語でシステムの論理設計をしなければならない。グーグルやアマゾンなどのエンジニアが半導体設計にしか使えない言語をわざわざ学ぶとは思えない。ところが、デザインハウスと呼ばれる半導体設計の専門会社がある。例えば製造専門のファウンドリTSMCは、設計専門のデザインハウスGlobal Unichip社を傘下に持っているため、半導体設計言語を知らなくても、どのようなチップが欲しいのかを伝えるだけで設計してもらえるのである。だから、半導体設計言語をOTTのようなインタネットサービス会社がわざわざ学ぶ必要はないのだ。

かつては、半導体チップが欲しければ工場を建設し製造プロセスを開発し、設計言語を学ばなければならなかったが、今はデザインハウスに頼めば設計し、フォトマスクとして提供してもらえる。それをTSMCなどのファウンドリに渡せば製造してもらえる。

誰でも半導体を持てるのは水平分業のおかげ

水平分業のエコシステムができているからこそ、誰でも半導体を開発できる時代になったのである。残念ながら日本の半導体は垂直統合型のメーカーにこだわり、設計してもらえるデザインハウスの存在をよく知らない。だから、半導体のことをよく知らなくても半導体を開発できることを知らない。技術を深めたいと思えば、ファウンドリ会社と設計専門のデザインハウスを作り、どのような客にも対応できるPDK(プロセス開発キット)や仕組みを作ればよい。ただし、製造専門のファウンドリ会社は投資が必要だが、製造原価に対する人件費比率が5~8%しかないため、人件費の高い国、すなわち日本に向いた産業であることを認識しておくことも重要だろう。

最後に繰り返すが、今の日本に必要なのは、ファブレスのシステムメーカーをサポートするためのデザインハウスと、製造専門のファウンドリ企業である。いずれにも世界のトップテンに日本企業は1社も入っていない。IDM(設計と製造を持つ垂直統合の半導体メーカー)が向いたメモリメーカー(東芝メモリ)はいるが、それ以外でIoTやAIなどのチップ開発には、デザインハウスとファウンドリがなくては日本の産業はグローバルで競争できない。

日本は半導体製造装置や材料、電子部品などは世界と戦える競争力を持っているが、半導体チップを作るためのエコシステムが抜けているため、産業全体の弱さが浮き出てしまっている。ここに世界レベルのデザインハウスとファウンドリがあれば、世界的な競争力を持つことができる。世界のEDAツール産業が揃っており、プリント基板のCADメーカーも国内にある。機械部品産業も大田区や東大阪地区に揃っている。デジタル化のためのエコシステムを完成させるためにも、デザインハウスとファウンドリが外せないだろう。

4大ITトレンドが始まる2019年

(2019年1月 5日 11:05)新年おめでとうございます。

図 2019年1月1日に初詣に行った成田山新勝寺

この2年間の半導体産業は、DRAMとNANDフラッシュメーカーだけが35~75%もの驚異的な二けた成長を果たし、IoTに欠かせないマイコンはわずか3~4%しか成長しなかった、といういびつなメモリバブルだった。それもメモリは生産量をほとんど増やさず、増やせず、単価だけが2.5倍も値上がりしていた。増産しなくても売り上げが勝手に増えていった、というDRAMメーカーは営業利益率が60%、70%というとんでもない数字を享受してきた。

NANDフラッシュは昨年はじめから値下がりし、生産量を上げられるようになってきた(すなわち歩留まりが上がってきた)ため、売り上げも増加した。DRAMは昨年後半からようやく値上がりが止まり、値下がり始めた。これによって半導体産業は、従来通り、5~6%成長という。普通の成長にようやく戻りつつある。一部のメディアやアナリストはこれを不況が来るような表現をしているが、決してそうではない。ただし、好不況の波は常にアンダーシュートとオーバーシュートが現れるが、メモリバブルが超オーバーシュートだったため、2019年は若干のアンダーシュートになるかもしれない。と言ってもマイナス成長ではない。半導体産業の通常が5~6%成長だからこそ、3~4%に低下するという程度である。

こうして市場調査会社の予想を見ると、平均4.4%程度の成長になる。Mentor GraphicsのCEOであるWally Rhines氏はそのように述べている(参考資料1)。今年はメモリがバブルから通常に戻るとして、IoTやAIがようやく立ち上がろうとしている状態であり、ゆっくりとした成長率は順当かもしれない。これまでは、メモリ単価の値上げ → パソコン・スマホも値上げ → デバイスの売り上げ伸びず、という負のサイクルに入り、パソコンやスマホのメモリ容量を増やすこともできなかった。

今年は、これらのデバイス単価が値下がりし、メモリ容量を増やしたかったデバイスがたくさんのメモリを使うようになるため、メモリビジネスがマイナス成長になることはありえない。コンピュータの最近のトレンドはCPUのクロック周波数を上げられなくなったため、マルチコアで速度を上げることだけではなく、メモリとの距離を短くしてCPUとのやり取りを素早くすることがコンピュータシステムを高速化する手段になってきている。このことからコンピュータの高速化とメモリの大容量化はつながる傾向にある。だからメモリ単価が安くなることで、不況が来るのではなく、コンピュータメーカーはメモリを増やせる喜びを享受できることになる。

加えて半導体産業は、これから社会やインフラがデジタル化、デジタルトランスフォーメーションへと進むにつれ、IoTやAIデバイスが大量に使われることになるから、長期的に成長することは間違いない。IoTもAIも始まったばかりの段階に過ぎないからだ。ITの4大メガトレンドであるIoTとAI、5G、セキュリティはこれから成長が始まる。

第5世代のワイヤレス通信である5Gも始まったばかりで、2020年をきっかけに普及すると同時に進化もしていく。5Gに対する3GPPの規格はこれから2020年代を通してどんどん進化していく。夢の通信ともいえるミリ波通信が本格的に始まるのは2020年代後半であり、そのためのテクノロジー(ビームフォーミングやビームトラッキングの制御IC、ミリ波送信パワーIC、ミリ波受信機など)は、これから量産を意識した開発がやっと始まる。ミリ波は28GHzから始まり、38GHz、60GHz、70GHz、90GHzへと進化するだろうが、直進性も高まるため、ビームフォーミングなどで直線性を解消しようとしても完全ではない。やはり小さな基地局ともいうべきスモールセルを大量に構築しなければならない。つまり量産しなければならないほどの大量のスモールセル向けの半導体が必要になってくることを意味する。

そして、セキュリティを守るハードウエア(半導体IC)の開発も進むことになる。これまでシステム全体にIDとパスワードによる認証というカギをかけてきたが、システムの中のサブシステム(コンテナ)にもカギをかけ、ICの中のセキュアにしたい回路ブロックにもカギをかける。さらに大事なデータを仮に盗まれたとしても、データを簡単に読めないように暗号をかけておき、その暗号解読キーを認証が必要な回路ブロック(メモリ)に隠しておく。もちろん、セキュアな部屋(コンテナ)とセキュアではない部屋を完全に分け、セキュアな壁を設けておくことも半導体IC技術で可能になる。

こういったセキュリティシステムを構築するカギもやはり半導体が担う。半導体チップは1枚のウェーハから作られるとはいえ、IC1個ずつ特性が違うといったバラツキがある。もちろんウェーハごとのバラツキもある。だから半導体チップの特性は統計的な処理が必要なのだ。この特性を逆手にとって、半導体IC1個ずつにID番号を割り付けるといったセキュリティのカギの作り方さえある。

以上述べてきたIoT、AI、5G、セキュリティの全てを制御するハードウエアこそが半導体である。しかもコンピュータと同様、ソフトウエアを半導体の中に作り込むことができる。だからこそ、半導体を持っていなければ「丸腰」となるため、中国が必至で開発しようとしているのである。にもかかわらず、能天気に見ているだけの日本は、いったい何なんだろうか。将来の成長エンジンを欲しいと思うなら半導体を持っていなきゃ無理だろう。日本が半導体の重要性に目覚めるのはいつになろうか。「知らなきゃヤバイ! 半導体、この成長産業を手放すな」(2010年4月、日刊工業新聞社刊:参考資料2)と叫んでもう9年過ぎたが、海外勢が半導体の重要性を熟知していることを考慮するとやはり焦りを感じる。

(2019/01/05)

参考資料

1. AI and ML Create Exciting but Challenging 2019 Outlook(2019/01/03)

半導体製造装置の展示会から遊離するセミコンジャパン

(2018年12月18日 22:56) 今年のセミコンジャパンは、大きく変貌した。何が変わったか。これまでは半導体製造装置・検査装置と関連材料の展示会だった。ここのところ、IoTを取り込み、半導体製造の世界から、半導体応用の世界まで取り込みながら、半導体製造装置や材料からIoT半導体チップ、IoTデバイス、IoTシステムへと連続的な広がりを見せるようになってきた。日本では半導体チップ製造から離れていく傾向が強かった。このためセミコンジャパンを日本で開催する明確な意味が失われつつあった。

図1 セミコンジャパン2018の光景、人影はまばら 撮影:津田建二

IDM(設計から製造まで一貫して担う半導体メーカー)にこだわり続けた日本の半導体産業の末路といってもよい。10年以上前から世界はファブレスとファウンドリに分化してビジネス的に身軽に素早く新市場に対応できる体制を身に着けてきたことを報じてきた。例えばクアルコムは、かつて持っていた携帯電話ビジネスを京セラに売却し、半導体のファブレスに徹してきた。ほかのメーカーもファブレスやファブライトに進むと同時に、ファブライトでもビジネスが成り立つアナログやパワー分野などに焦点を絞ってきた。その成功例がテキサスインスツルメンツであり、インフィニオンテクノロジーズである。

日本の半導体では、メモリの東芝はメモリ部門(現在東芝メモリ)が好調ながら、非メモリ部門はほとんど成長していない。ルネサスはつぶれそうになった。再び危なくなっている。富士通の半導体部門は解体状態にある。世界を見ずにこれでいいのだ、とこだわった結果がこの実態である。世界のシェアは10%未満になり、今は世界から日本頑張れと同情される始末にまで落ちぶれた。

そんな中、半導体製造装置産業はまだよかった。日本の半導体メーカーがダメだから韓国、台湾、米国など大きな市場のある所へ向かったからだ。東京エレクトロンや日立ハイテクノロジーズ、日立国際電気などは海外売上比率が過半数を優に超えており、テスターメーカーのアドバンテストとなると、売り上げの95%が海外である。

セミコンジャパンは製造装置が出展、半導体企業が来場者だった

強い半導体製造装置の展示会であるセミコンジャパンは本来、半導体メーカーのプロセスエンジニアや製造、調達関係者を来場者として、サプライヤである製造装置・材料業者が出展していた。東芝メモリ、ソニーセミコンダクタソリューションズ、ルネサスエレクトロニクス、ロームといった大手から中堅の新日本無線やエイブリック、トレックスなどのIDMという顧客が主な来場者だった。しかし、国内の半導体メーカーは依然と比べて成長せず、弱体化してきた。

IoTこそ、日本の半導体でも成功できそうな応用

そこで、半導体装置メーカー・材料メーカーは、ここ10年くらいダメな日本の半導体企業ではなく、韓国、台湾、米国の半導体メーカーに訴求する、といった活動を行ってきた。それでも日本半導体メーカーという来場者が年々減少しており、セミコンジャパンは、若いエンジニアを対象とするユニバーシティ、イノベーションビレッジなど、工夫を重ねてきた。ここ数年はIoTという応用を広げてきた。最初の年は半導体製造装置とIoTシステムが全くお門違いで離れていたが、徐々にIoTチップの展示やIoTシステムのデモなど製造装置とIoTとの間をつなぐ要素を加えてきた。IoTをテーマとして加えたのは、300mmや16nmなどの超微細化技術が不要で、日本の半導体メーカーにも成長できる市場を見せるためだった。

ところが、今回はいきなりAIやクルマなど、微細化も必要な分野も織り交ぜた成長分野を取り上げた。日本の半導体メーカーを顧客とする展示会からは大きく離れてしまった。SEMIジャパンによると、今回の来場者は前年比22%減の5万2865名と、昨年の6万7613名から1万3000名以上も減少した。セミナーの来場者は、6.4%減の1万884名にとどまったが、展示会そのものを考え直す必要があるだろう。

セミコンジャパンのあるべき姿とは

では、セミコンジャパンはどうあるべきか。半導体メーカーが今注目している分野は、クルマと工業用分野である。クルマと工業機器分野は半導体だけではなく、電子部品や機械部品、機構部品、電気部品などエレクトロニクスではなくメカトロニクスのサプライヤも昔から製品を納めてきた業界である。彼らを取材してみると、工業用途で成長する分野はなんと、半導体製造装置分野だという。つまり、製造装置産業のサプライヤとして半導体部品を位置付けてもよいのである。半導体メーカーと製造装置メーカーの立場は逆転する。

ただ、これまでの経緯から、半導体メーカーは半導体製造装置業界とうまくやれるのだろうか。日本の半導体メーカーは、製造装置メーカーに対して、工場に装置を納めてもすぐには代金を支払ってくれなかった。検収と称して、装置の性能や特性をチェックするうえでシリコンウェーハを流し稼働させて特性をチェックするため、半年以上後に支払ってきた。半年程度ならまだましな方で、1年かかることもあった。半導体装置メーカーにとって資金繰りがたいへんだった。この状況を「半導体メーカーが製造装置メーカーを見下しているからだ」と述べた装置業者もいた。

ところが、海外の半導体メーカーは違った。製造装置を工場に納入・設置すると、まず代金の7~8割を支払い、残りを検収後に支払ってきた。こうなると、製造装置メーカーはまず金払いの良い海外の半導体メーカーを優先してビジネスを行う。だからいまだに海外売上比率が圧倒的に高いのである。国内半導体メーカーにとっては、海外の半導体メーカーとは当然差ができ、出遅れは必須だった。

この「製造装置を国内の半導体メーカーに納めてもすぐに支払ってもらえない」という問題は、2000年頃から徐々に明らかになってきたものの、国内メディアは広告主であることを理由に採り上げなかった。日本の半導体メーカーにとっては不利になることを訴えた記事を旧Semiconductor International日本版で書き、大きな反響をいただいたが、メディアがこの問題を明らかにしたのはこれ1件だけだった。半導体メーカーにとってもキャッシュフローの概念がなく、財務が明確にならないというデメリットにも訴求したが、半導体メーカーは、聞く耳を持たず、この体質は全く変わらなかった。

半導体メーカーは現在の没落した状況を何とかしたいと思っているものの、これまでLook down(見下して)きた製造装置メーカーを顧客とするようになると、ビジネスを成功できるだろうか。さらにこの差別意識の問題は、エコシステムやパートナーシップ、といわれる仲間作りにも、これまでのような「見下す態度」では成功しないことは明らかだ。パートナー企業や社員を敬い、男女や国籍・人種・出身地などの差別を撤廃しなければエコシステムの構築はできない。

セミコンジャパンが、半導体製造装置業界を来場者として、製造装置に納める部材や電子・電気部品、機械・機構部品、材料、半導体デバイスを出展社とする工業機器向け展示会へ、変えるという試みをやってみればよいと思うのだが、いかがだろうか。もちろん、これは意識改革でもあるから時間がかかることは言うまでもないが。一種のPoC(概念の実証実験)とみることも必要であろう。

(2018/12/18)

日本の半導体を世界一に押し上げた西澤潤一氏

(2018年10月28日 20:56) 半導体研究の草分けであり、東北大学からpinダイオードや半導体レーザー、静電誘導トランジスタなどを開発してきた西澤潤一氏が10月21日に死去された。告別式が終わった後の27日に新聞各紙が報じた。西澤氏は東北大学長を務め、その後岩手県立大学長、首都大学東京学長も歴任されたが、筆者は西澤氏との年賀状交換を最近まで30年以上続けてきた。

現在シリコン半導体チップの主流であるMOSトランジスタの実用化研究で、東京大学の菅野卓雄名誉教授や産業技術総合研究所(旧電総研)の垂井康夫氏らと共に日本の半導体研究勃興期の第一人者だった。彼らのMOSトランジスタの研究があってこそ、今のシリコンCMOSが半導体の主役になった。

西澤氏はさらに、MOSトランジスタの欠点であった短チャンネル効果を逆手に利用し、真空管の出力段に使われた3極管と同じように電流-電圧特性が飽和しない出力特性を持つ、静電誘導トランジスタ(SIT)を提案した。このトランジスタでオーディオアンプを作ると真空管と同じような音質で音楽を聴けると言われた。残念ながらSITは非飽和特性ゆえに制御しにくいという欠点があったためにデジタル回路には使われなかったが、その発想は日本人離れしていた。

現在の基幹通信技術から家庭にまで敷設されるようになった光ファイバや半導体レーザーの提案も西澤氏が先んじた。当初は、メガネのレンズさえも光が十分透過せず、一部吸収されるために少しだが暗くなるのに、ガラスファイバが光を何キロメートルも通せるわけがない、と一蹴された逸話をよく聴かされた。当時は非常識だった技術レベルが時代と共に向上するのにつれ、光ファイバは通信業者や材料業者が開発を進め、光ファイバ用の半導体レーザーと受光ダイオードの研究開発を半導体メーカーが進めた。

教育者としてもエンジニアを世界一へ

西澤潤一氏の特筆すべき業績は、研究成果だけではなかった。教育者としても非常に優れていた。西澤研究室出身の半導体エンジニアは数多く、NECや日立製作所、東芝など半導体トップメーカーの研究開発・製品開発現場には必ず西澤研出身者がいた。最も有名な卒業生はフラッシュメモリを発明し、東芝に在籍していた舛岡富士雄東北大学名誉教授だろう。フラッシュメモリは東芝に数兆円以上の収益をもたらしたが、舛岡氏が特許を残していなければ、現在の東芝メモリはなかっただろう。日立製作所中央研究所にいてメモリ開発を手掛けており、東北大学に移ってから3次元ICを提案した小柳光正教授も西澤研究室出身者である。

西澤教授を支えた代表的な研究者の一人が大見忠弘教授(当時は助教授)である。2016年に先立たれた大見氏は、西澤教授のアイデアを実証研究し、さらに半導体企業の歩留まり(良品率)を上げるためにクリーンルームのあるべき姿を提示し、それを実現させた。インテルのマイクロプロセッサの製造歩留まりを上げるのにも貢献したと言われている。大見氏は、半導体プロセスで、どのようなプラズマ化学反応がどのような結果をもたらすか、理路整然と語り、半導体は試行錯誤する時代からプロセスをサイエンスする時代に移ることを述べられていた。大見氏は、東京工業大学で勤務された後、東北大学の西澤潤一教授の元へやってきた。現在、大見氏のご子息が東工大の准教授を務めておられる。

筆者は、西澤潤一氏、大見忠弘氏、舛岡富士雄氏、小柳光正氏らが米国の半導体学会であるIEDM(国際電子デバイス会議)で1980年代はよく同席させていただいた。日本の半導体を支えてきた人たちは、その場で本音を語り、筆者は半導体産業の本質を調べる裏付けに使わせてもらった。

半導体エンジニアの夏合宿

西澤氏の教育者としてのエンジニア形成手法は、毎年夏に山形県蔵王温泉で開催された3泊4日の半導体エンジニア合宿にもよく表れていた。一部屋に4名の参加者を割り当てるのであるが、同じ企業の人は決して同じ部屋に入れない。日本の半導体エンジニアたちが企業を超えて本音で語り合う場所にしようという意気込みが感じられた。朝から夕方まではセミナーだが、ひと風呂浴びて、夜もパネルディスカッションのようなナイトセッションが開かれ、さらに2次会も自主的に開かれた。ここでライバル企業のエンジニア同士でQ&Aセッションが開かれた。この場は本音が聞ける貴重な場なので、あまりお酒の飲めない筆者もビール1~2杯だけで2時間以上のディスカッションを聴くことができた。

また、昼間のセミナーでの発言は記録を取り、後で書籍として掲載された。もちろん夜の2次会セッションでは記録はないが、エンジニア同士が親しくなるネットワーキングは、全てのエンジニアの人的財産として記憶に残っている。残念ながら、このような合宿セミナーはもはや存在していない。合宿によるプロセス技術開発レベルの向上が、1980年代後半から90年にかけて日本の半導体を世界一のシェア50%まで押し上げた要因の一つであると思う。西澤先生は今の半導体産業をダメにした総合電機企業の経営者をどう見ておられたのだろうか、聞いてみたかった。合掌。