半導体業界の最近のブログ記事

ルネサスの社長交代劇だが、また金融系の人

(2019年6月25日 23:30) ルネサスの呉文精CEO兼代表取締役社長が辞任、CFOの柴田英利氏がCEOに就任するというニュースが流れた。このことを業界の人たちに聞いてみると、「また金融系か、先が思いやられるな」という声が相次いだ。「今回の人事はINCJ(株主は政府系ファンドの株式会社産業革新投資機構)や経済産業省の責任も大きいではないか」という声も聞かれる。

半導体産業をけん引するのはIT産業である。ITの4大トレンドでは、AIとIoT、5G、自律性の4つとそれを包括するようにセキュリティがカギとなっている。5年前のトレンドである、ビッグデータ、クラウド、モバイル、ソーシャルは今やITのインフラになった。わずか5年前でこのスピードだ。AIやIoTでさえ、ITのインフラになる時期は間もなくだ。

こういったITのメガトレンドを読めない人間がテクノロジー企業のトップに来ると、その企業は極めて危ない道のりを行くことになる。企業がどのような方向で成長できるかがわからないからだ。まるで羅針盤のない船で航海に出るようなものだ。

INCJが母体

柴田英利氏はINCJの母体となった産業革新機構から来ている。今回の呉文精氏の辞任にしても、なぜ引き止められなかったのか。全く相乗効果のないIDTの買収を強行した責任を全うして欲しかった。しかも社員のモチベーションを下げる人事を行ってきた責任もある。「逃げられた」と感じる業界人もいたことがそれを物語っている。

そもそもルネサスのリストラを断行したのは、旧産業革新機構である。この機構に加え、多様な株主構成という組織までは良かった。あくまでもリストラを断行しただけだから、成長戦略を考えなくてもよかった。従来の製品をまとめて括る、という作業で済んだからだ。ここで、成長するための戦略を打ち出すべきはずの社長が呉氏だった。ところが、ルネサスの持つ製品ポートフォリオと、成長すべき分野との関係を抑えて、伸ばしていくべき分野をもっと充実させずに、全く相乗効果のないIDTを8000億円近く支払って買った。このために銀行から有利子負債を1兆円近くも借りることになった。売り上げが6500~7000億円しかない会社であるにもかかわらずだ。高い買い物をした責任を取らないうちに辞めるということは、逃げた、と言われても仕方がない。

INCJの任命責任は?

では、呉氏を社長としてルネサスに連れてきたのはINCJか経済産業省であろう。大株主だからである。彼らの任命責任はないのか。INCJや経済産業省は、ITのような素早い市場に対応できるようにはできていない。世界の半導体メーカーは、VCやファンドから資本を入れている所が多いものの、素早い世界との対応はできる。日本的組織だからと言い訳しながら、垂直方向に長い組織での判断しかできない官庁や準官庁の組織で、素早い判断に追いついていけないことは火を見るよりも明らかだ。

もう一つ、銀行や金融関係者は、金さえ出せば企業は回ると思っていないだろうか。「企業は人なり」という名言が日本にはある。今や米国には、企業は人なりと言っている企業もある。優秀な人材に責任ある仕事をさせられないのはなぜだろうか。これまでの電機業界を見ている限り、シャープやパナソニック、富士通、東芝などに見られたように、男の嫉妬や意地悪さ、嫌がらせなどの権力闘争で優秀な人材を追い出してきた過去がある。

権力闘争はもう止めよ

ダイバーシティの時代だからこそ、優秀な人材を追い出すのではなく、活用することが企業の成長に欠かせない。25日、ドイツの自動車産業のティア1サプライヤで、BMWやMercedesなどへ部品を納入しているBoschのイベントに参加した。Bosch日本法人のボッシュ株式会社の代表取締役社長のKlaus Meder氏は、「優秀な人材を日本で採用できないのなら、他の国から探してくればいい。インドやシリコンバレーなどから連れてくる」、と簡単に答えていた。つまり採用すべき人材を日本人男性にこだわるから候補が減るわけで、外国人や女性、シニアなど若い男に限定しなければいくらでもいる。

組織をリードする人材は経営学を学び、人心を掌握できているだろうか。社員とのディスカッションを積極的に行っているだろうか。同じ業界でも外部の企業のトップとの話し合いはしているだろうか。また、自らもテクノロジートレンドを外部の業界人とディスカッションしながら確認しているだろうか。かつて、コンサルティング会社に2億円も出して戦略を作ってもらったという半導体企業がいたが、成長できなかった。コンサル会社は、現状を分析する方法に熟知しているが、半導体業界のことは何も知らない素人である。むしろ、コンサル会社から分析手法を学び、自分と社員で半導体業界のメガトレンドや成長方向を作っていくべきである。

体質も、考え方も古い金融の世界の人がテクノロジー企業をリードする社長になって、社員はついていくだろうか。社員と密に話やディスカッションをしながら、企業を率いていけるだろうか。柴田氏には、これまでの日本の経営者の文化をひっくり返すほどの半導体運営をできる力があるかどうかわからないが、期待はしたい。

(2019/06/25)

中国製造2025の半導体目標達成は不可能に

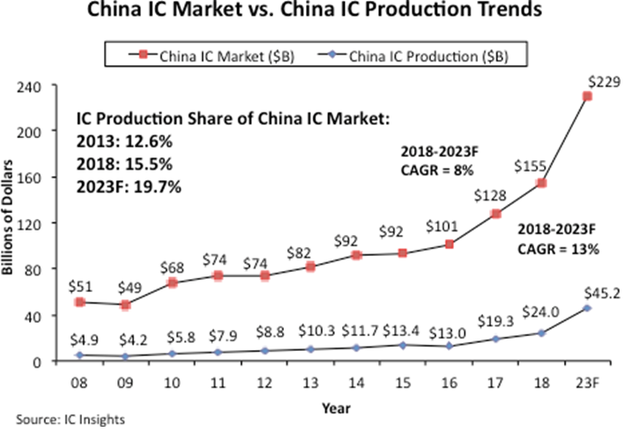

(2019年6月18日 23:44)6月13日の日経「中国、悲願の国産半導体 CXMT、DRAM量産メド ハイテク覇権争い激化」 と題する記事が掲載され、中国の半導体産業について、これから立ち上がるような記述があった。ただし今日までの中国半導体と世界との動きの両方を見る限り、中国の半導体がここ5年や10年で立ち上がることは到底ありえない(図1)。

図1 中国内の半導体市場と中国内での生産額の推移 中国内での生産はまだ20%に達していない 出典:IC Insights

中国が合肥CXMT(長金メモリ技術)社に過剰な期待をかけるのは理解できる。2018年に世界トップの通信機器メーカーになった華為科技に対して米国からの部品供給が危うくなっているからだ。華為の通信機器やスマートフォンにはIntelやQualcommなどの製品が入っており、米国製半導体がなければ機器を作れない。IT/エレクトロニクス製品はもはや世界中で相互依存が強まり、アメリカファーストなど言っていられないのが現状だ。この世界では、英国でアイデアを研究開発し、米国で製品開発、日本で試作生産、台湾・中国で大量生産、が最も良い製品を作るためのエコシステムと言われている。実際、コンピュータがこれに近いシステムを作ってきた。

現実にアメリカファーストを主張し当選した大統領がサプライチェーンを寸断するといった暴挙に出て、米国自身が製品を中国へ売れなくて困った状況になり、中国でさえ苦手な半導体製造に取り組まなければならない状況に追い込まれている。

ただ、中国はトランプ大統領が動く前から、「中国製造2025」というプロジェクトを推進してきた。半導体チップの製造を自前で作ろうという試みだ。2020年の目標が中国国内での内製化率が40%、2025年には70%と意欲的な目標を掲げてきた。

しかし図1を見る限り、2018年時点でもまだ15.5%にしか達していない。2013年で12.6%だったから5年間でわずか2.9%ポイントしか上がっていないのである。このままだと来年になっても20%には届きそうにないが、目標はその倍の40%である。さらに次の7年間で15.5%から70%にもっていかなければならない。到底無理、と考えるのが順当なところだろう。

この中国内製化の生産金額には実は、台湾のTSMCの南京工場と上海工場の売り上げや、Samsungの西安工場の売り上げなどを含んでいる。台湾のTSMCと韓国Samsungのほか、米Intelや韓国SK Hynixも中国のウェーハプロセス工場で生産しており、それらの売り上げも含んでいるため、純粋に中国企業だけの売上比率となるともっと小さい。2018年での中国での生産額240億ドルの内、中国に本社を置く企業の売上額は65億ドル、中国で消費するIC市場1550億ドルから見るとわずか4.2%にすぎない。

そこで、米半導体市場調査会社IC Insightsは、中国製造2025の現実性を見積もってみた。2023年までの見積もりだが、世界の半導体が中国で消費するIC市場の2018年から2023年までの年平均成長率CAGRは8%とし、中国製半導体がそれ以上成長すると見てCAGRを13%と仮定すると、2023年には世界が2290億ドル、中国製が452億ドルと成長するが、それでもまだ19.7%に留まっている。2020年に40%だったはずが2023年でも20%に達しないのである。2025年に70%は絶望的な数字といえる。

なぜ、こんなにも中国の半導体製造は遅れているのか。大陸における共産中国の人たちは、比較的簡単にビジネスで儲けることをまず考える。半導体製造は最も大変な知識と資金が必要なビジネスである。日本では電機の経営者が半導体を理解できずに捨ててしまった。優秀な人材がいても、半導体チップ製造に投資しないという決断をしたために、優秀な人材を殺してしまったのである。半導体製造のエンジニアたちは半導体以外の分野に進み、その知能・知識を捨てざるを得なくなっていった。残念ながらもう戻ることは難しい。

半導体製造では、物理学やプラズマ物理、プラズマ化学、量子力学、物性物理学、材料工学、無機・有機化学、光化学、光学、電磁気学、電子回路、数学、コンピュータ科学、統計学、ソフトウエアなど極めて幅広い分野の知識が必要とされる。このため数1000人程度のエンジニアでは到底足りない。しかも幅広い知識を身に着けるのに何時間もかかる。簡単に金を稼げる分野ではない。つまり共産中国には向かない。韓国と台湾で半導体製造が成功したのは、日本人同様、残業も休日出勤も厭わずに仕事するというビジネスマインドがあったからだ。

(2019/06/18)

「マイクロンに買われて良かった」

(2019年6月12日 23:05) 世界第4位の半導体メーカーにのし上がったマイクロンテクノロジー。今や3兆円企業となり、その業績に大きく貢献したのが、日本法人であるマイクロンメモリジャパンだ。広島県の東広島市に工場を持ち、このほどマイクロン本社は広島工場およびマイクロンジャパンに対して今後も多額の投資を行い、今後3年間に500名を新規採用することをコミットした。

図1 マイクロンメモリジャパンの稼働し始めた新工場 筆者撮影

2013年に、日本のエルピーダメモリを買収した時は、日本中から残念だ、という声が上がった。エルピーダメモリは、日立製作所とNECのDRAM部門が一緒になって1999年に設立されたが、合併した年から一度も売り上げ、利益とも上がったことはなく、下降線をたどるばかりで、つぶれることは時間の問題だった。2002年に経営力を評価されていた坂本幸雄氏が社長になり、抜本的な改革を行い、それから10年間は操業できた。しかしリーマンショックで銀行から資金調達に失敗、2012年に会社更生法適用を申請して倒産した。立てなおしに奔走し、2013年マイクロンテクノロジーに買われてマイクロンメモリジャパンとして再出発した。

エルピーダはリーマンショック後、金融関係が製造業に資金を全く貸してくれなくなったため、苦しい資金繰りの毎日が続いた。12年に会社更生法を申請するまで資金繰りに苦しみ続け、新規の設備投資はほとんどできなくなっていた。このため、設備は古臭く、競争力も失われていた。マイクロンメモリジャパンが設立された当時も設備は古く、マイクロン本社も投資をほとんどできない状況だった。しかし、マイクロンの社長兼CEOであるサンジェイ・メロートラ氏によると、これまでに2000億円超の投資を行ってきたという。

マイクロンメモリになってからエルピーダ時代の25nmプロセスを引き継ぎ、少しずつ投資、次に20nmの開発、そして量産体制を台湾工場に築いた。1X nm以降はマイクロンの研究開発センターのあるアイダホ州ボイジーで共同開発した。2017年に1X nm、2018年に1Y nm、そして2019年に1Z nmと少しずつ微細化を進め、今回広島工場を拡張し、1Z nm製品の生産を増強していく。完全に量産体制が出来上がると台湾に移管し、広島工場は更なる技術開発を進める。

ここにきてメモリバブルの追い風に乗り、マイクロンは2017年、18年と世界第4位の半導体メーカーにのし上がってきた。DRAMの中心的な開発工場は広島工場であり、マイクロン本社は、広島工場を「先端技術DRAMのCenter of Excellence」と位置付けており、まさにDRAM開発の中心基地と位置付けている。ちなみにCenter of Excellenceとは、優れた専門家集団がいて、技術、製品、運営管理を含めた総合的な拠点を意味する。

日本人社員のための英語研修に500万ドル

さらに英語が苦手な日本人社員のための英語研修にもこれまで500万ドルを投資してきたという。加えて、彼らが重視するのは女性のエンジニア。2019年4月に新たに採用した400名の内、女性社員が30%、さらに外国人も30%を占めたという。グローバルな多様化(diversity:ダイバーシティ)した戦略を進め、単なる女性の数を増やすだけではなく、マイクロン社内における女性のキャリヤパスが見えるような会社にしたいとマイクロン本社のGlobal HR ビジネスパートナーで VPの中西詩絵氏は言う。「日本一、女性が働きやすい職場を目指す」とマイクロンジャパン社長の木下嘉隆氏は力説する。

グローバルな企業は、優秀な外国人や優秀な女性を活用し、企業の業績を上げてきている。木下社長は「日本の社員はマイクロンになってよかったと感じていると思う」と述べている。DRAM市場は、2016年以前は2~3兆円の規模を推移していたが、2017年6~7兆円、2018年には10兆円に増加した。木下社長はマイクロンの大きな投資決断を尊敬し、感謝していると語る。今こそ、マイクロンのメンバーになった喜びを感じているようだ。DRAM、NANDフラッシュとも今後もコンピュータやAIが伸びていくことは間違いないため、日本法人は本社の期待に応えたいとする。

マイクロンはなぜ日本に力を入れるのか。CEOのメロートラ氏は、「日本には自動車産業、エレクトロニクス産業があり、半導体製造装置メーカーや材料メーカーもある。それらと共に研究開発センターもある。半導体産業は開発から量産まで、エンドツーエンド(e2e)の産業である。だから日本とコラボレーションすることが成功のカギとなる。しかも日本には優秀な人材がいる」と述べている。

(2019/06/12)

InfineonがCypressを買収

(2019年6月 4日 13:17)

ドイツInfineon Technologiesが米国の中堅半導体メーカーCypress Semiconductorを買収することを決めた(参考資料1, 2)。ロイターから流れ、Wall Street Journalをはじめ様々なメディアがこのニュースを取り上げている。何よりも買い取り株価1株当たり23.85ドルという具体的な数字まで出ており、Infineonからもニュースリリースが出ている。同社Reinhard Ploss

CEO(図1)が買収計画を話している。

図1 InfineonのReinhard Ploss CEO(左)、右は日本法人の川崎郁也社長

Infineonはクルマを産業向け市場に力を入れており、しかもセキュリティにも強くIndustry 4.0やデジタルトランスフォーメーション(DX)にも良い位置につけている。しかし、DXに欠かせないIoTに関しては弱い。またクルマのボディやシャーシには強いが、情報系や光学センサには弱い。CypressはIoTや、クルマのタッチセンサやダッシュボードなどの情報系に製品ポートフォリオを揃えており、まさにクルマの補完関係ができる。

Infineonの経営力は極めて強く、分社化しながらリーマンショック後に倒産したQimondaの借金を背負いながらも企業を建て直しながら成長させてきたという強さがある。ブレーキとアクセルを、タイミングを見ながら踏み替えながらリストラと成長をほぼ同時に成し遂げてきた。パワー半導体ではナンバー1で、それもディスクリートだけではなく、パワーICやモジュールで、使いやすい形の製品のため顧客は喜んで使っている。日本市場にも入り込み、品質・信頼性が高い。何よりも厳しい品質を要求する自動車産業、特にトヨタ自動車の広瀬工場から何年にも渡って品質の良さから表彰されている。日本では、不良解析センタだけではなくR&D機能も強めてきている。

買収されるCypressは、米国半導体産業で論客として名の通ったT.J. Rogers氏が創業した企業で、40年近い歴史がある。当初は高速SRAMを製造し、ここ10数年はソフトウエアベースのコントローラpSoCで成長を加速してきた。pSoC(programmable System on Chip)は8ビットのアナログ回路を集積したマイコンで、タッチセンサコントロールでスマートフォンに採用されていた。その後、Spansionを買収、クルマ市場にも乗り出してきた。

Spansionは、NORフラッシュメモリで富士通とAMDが合弁で始めた企業だが、一度倒産し、John Kispert CEOの元で再生した。その後富士通のマイコンとアナログ部隊も買収、クルマ市場に入っていた富士通を取り込むことで、Spansionはクルマ市場を強化した。Spansionを買収したことで、Cypressはクルマ市場に強くなった。

そのCypressを今度はInfineonが買収するという訳だ。Infineonはパワー半導体のトップメーカーであり、パワー半導体で唯一300mmウェーハラインをドレスデン工場に持ち、300mmラインをさらにオーストリアのフィラハ工場にも建設する予定だ。パワー半導体はEV化で大きな機会を生むことになるため、2022年ごろから本格的に立ち上がると見て積極的に投資している。クルマのトレンドであるACES(Autonomous, Connected, Electric, Sharing)のうちテクノロジーが関係する言葉のACE(英語でエースを意味)に未来が見える。

自律運転は周囲とぶつからずに自動的に走行するという意味であり、文字通り自動運転のこと。Connectedは車車間通信やクルマとインフラとの通信。そしてEは電動化である。全てクルマの未来を語る上で欠かせない言葉だ。ACEの中でInfineonが弱い分野は実はConnectivityだ。CypressはBroadcomからIoT事業を買収しており、Wi-FiやBluetoothにも強い。Wi-Fiは従来最高性能のWi-Fi 5からさらにWi-Fi 6へと進化し、BluetoothもBluetooth 5.0から5.1へと進化している。これらの短距離通信はさらに進化を続ける。

また自動運転の物体認識に関しては、機械学習やディープラーニングを通じて画像認識が激しい競争の元で繰り返されており、敢えて買収などで取り込むこともない。勝負がつくまでしばらくWait-and-See態度で見ていればよい。InfineonがCypressの買収を決めたことで、Infineonの株価が下がったというが、クルマ市場への積極的な攻めに首をかしげる投資家が少し引いているためのようだ。中国のクルマ市場が今、冷めてきており、クルマ市場そのものに対して投資家は消極的になっている。

しかしながら、自動車エレクトロニクス市場は、むしろIntelやQualcomm、Xilinxなどこれまでクルマとは無縁だった半導体企業が押し寄せている分野である。しかもクルマという安全第一の商品は信頼性や品質管理をチェックするのに時間がかかり、今開発した半導体チップでも実際の量産で使われるまでに5~7年かかる。このため短期的に市場を見ても、ほとんど役に立たない。まだ、市場が小さいうちに手を付けておかなければならない性質の市場でもある。だから今すぐ結果を得たがる投資家や金融分野の人たちには理解できないようだ。

参考資料

1. Infineon to Acquire Cypress, strengthening and Accelerating its Path of Profitable Growth (2019/06/03)

2.

Infineon and Cypress Strengthening

the Link between the Real and the Digital World (2019/06/03)

(2019/06/04)

今、半導体雑誌を改めて創刊する米国

(2019年6月 1日 00:25) 半導体産業の技術ジャーナリストとして古手の一人、米国ボストン在住のPete

Singer氏が紙ベースの新雑誌「Semiconductor Digest」を6月に創刊、7月のSEMICON

Westで配布する。同氏は、Semiconductor International誌の日本版を創刊する時に議論に加わってくれた仲間の一人だ。創刊後も筆者がSEMICON Westなどで日本版発行の責任者として、パネルディスカッションなどにパネリストとして出席させてもらい、日本のプレゼンスを上げる機会をいただくなど、米国の広告主への訴求活動にも加えてもらった。

今回の雑誌発行のニュースは、このインターネット全盛期に紙媒体なのか。正直言って衝撃を受けた。米国でも日本でも、紙媒体の半導体雑誌はもう姿を消したからだ。Peteは8~9年前にSemiconductor InternationalからSolid State Technologyに移った。そこで知り合った広告営業のKerry Hoffmanと共にGold Flag Media社を立ち上げ、今回の雑誌を創刊する運びとなった。Kerryが広告営業と同時にパブリッシャーを担い、編集コンテンツはPeteが責任者(編集長)になる。

米国のメディアでは、収入を稼ぐ広告営業者がパブリッシャーとなり、P/L(収支)を管理する。広告が少なくなれば、収入を上げる知恵を絞り、その手段を考える。編集者は稼ぐことより、内容の濃いコンテンツを作ることに専念する。だからパブリッシャーは広告営業者が担当する。極めて実質的で日本とは全く違う。米国のB2Bメディアでは通常、編集者はパブリッシャーにはならない。編集記者は営業経験がないからだ。記事を書くという仕事は、金をもらって記事を書いていないという独立・中立のスタンスを示すために、営業活動からは離れ、編集者は稼ぐという作業から独立でいることが求められる。

日本のメディアは単なる出世コースとして編集長の上に発行人が来て上下関係を構築する。長年、金を稼ぐことから無縁の編集者がパブリッシャーという営業者になっても業務を遂行できるはずはない。ここが日本の経営のおかしい所で、米国の出版社とは大きく違う。また、編集記者やジャーナリストは株を持つことが基本的に許されない。インサイダーになりうるからだ。もちろん、私も妻も株を持たない。だからいつまで経っても貧乏暇なし状態だが、「武士は食わねど高楊枝」という独立的な態度もジャーナリストには求められるのである。

Peteが始める新雑誌では、半導体の設計から製造、パッケージング、テスト、材料、製造装置、さらにはLSIだけではなく光センサやMEMS、全固体電池、パワー半導体、バイオデバイス、フレキシブルエレクトロニクスなど半導体技術を応用した製品を全て網羅するようだ。かつての半導体雑誌は製造プロセスを中心としており、設計の話題も載せなかった。

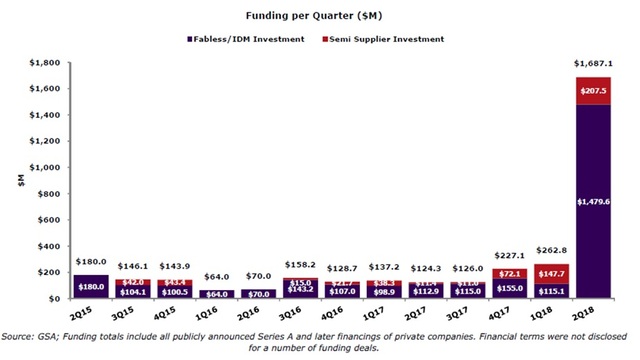

図1 半導体へのVC投資が急増 出典:Global Semiconductor Alliance

米国では昨年半導体分野へのVC(ベンチャーキャピタル)投資が急増した(図1)。特にAIチップはブームに沸いているが、ディープラーニング以外の脳の仕組みをアルゴリズムで模倣するニューロモーフィックの半導体も開発されている。さらには量子コンピューティング、5G通信、VR/AR、ロボットなど半導体や超電導を使わなければ実現できない応用が目白押しだ。だから、半導体への投資が急増しているのである。

半導体がこれらの応用のカギを握ることは、当分はっきりしているため、Pete Singerは雑誌という紙媒体で勝負に出る。この20年間、インターネットのB2Bメディアの収支は日米とも良くない。コンテンツは無料なのに広告が安すぎるため、経営が成り立たないのである。このため、20年間B2Bインターネットメディアが運営されてきたが、広告モデルからリードモデルへと収入の仕組みが変わっている。今回の紙媒体は、改めて広告ビジネスから見直そうという動きの一環だと私は捉えている。

(2019/06/01)

東芝とルネサスの半導体はそっくり

(2019年5月19日 09:44) これまで、東芝はNANDフラッシュで躍進を遂げてきた。このためNANDフラッシュ以外の事業は陰に隠れて見えなかった。報道も少なかった。ところが、NANDフラッシュを東芝メモリという名称で切り出し、経営には関与しないと宣言したため、残ったメモリ以外の半導体の状況が浮き上がってきた。

5月13日に東芝が決算報告と中期ビジョンを示したが、その中で東芝の社内カンパニー制度の一つ、東芝デバイス&ストレージ社が早期退職優遇制度を利用して350名の人員を削減する、と発表した。東芝ではすでに、東芝エネルギーシステムズ社と東芝デジタルソリューションズ社で昨年11月に早期退職を実施、2019年3月末までに823名が早期退職に応じた。この早期退職によるリストラを半導体部門にも今回適用する。

東芝半導体の今回のリストラの理由は、システムLSI事業の縮小である。この言葉もどこかで聞いたことがあるではないか。これまで日立製作所やNEC、富士通、三菱電機など大手半導体がかつてのDRAMでSamsungやMicronに負けたためあと、ろくにその敗因を分析もせずシステムLSIに移行した結果、惨敗した様子とそっくりだ。これまではNANDフラッシュという稼ぎ頭があったためにシステムLSIのダメさが浮上してこなかった。しかし、他の大手半導体メーカーと同様、システムLSIとは何かを定義せず、理解もしてこなかった。

今回の東芝の事業説明でも、システムLSIを定義していない。画像処理プロセッサであるViscontiをデジタルICと定義しながら、ロジックLSI事業では顧客価値の高い製品を開発するとしており、メモリ以外のデジタルICとロジックLSIの違いを説明していない。これまでのルネサスと同様、システムLSIとは何をもってそう呼ぶのかについて、結局説明がない。さらに重要なことは、役員レベルの人たちがシステムLSIとは何かを理解していないようなのだ。

これらをきちんと定義していなければ、システムLSI(別名SoC:システムオンチップともいう)で重要なハードウエアとソフトウエア(ミドルウエアやアルゴリズム)、さらにはプラットフォームを定義できず、コスト競争力を失うリスクがある。ハードとソフトのどこにどれだけ投資すべきなのかを理解していない恐れがあるからだ。また、CEOは説明会でプラットフォームという言葉を使ったが、何のためにプラットフォームが必要なのかを理解していないようだ。東芝はこれまでメモリを持っていたために競争力を保つことができたが、メモリを捨てた日本の半導体メーカーがことごとく失敗したのは、まさに投資すべき対象を見誤ったためである。

システムLSIでもっとも重要なものは人とソフトウエアである。例えばIntelがAIのソフトウエア会社や画像処理プロセッサのMobileyeを買ったりしているのはソフトウエアが重要だからだ。ところが日本の大手半導体メーカーはシステムLSIを推進していながら、ソフトや優秀な人(talented people)にではなく、微細化が必要な量産工場に投資してきた。メモリのような大量生産品は設備投資が重要であるが、システムLSIは少量多品種の製品であるため、優秀な人やソフトウエアが重要な要素となる。

ルネサスではかつて、ディスプレイドライバのようなソフトウエアを使わない製品をシステムLSIと呼んでいた。システムLSIにおけるソフトウエアの重要性を全く認識していなかった。システムLSIは基本的にCPUを内蔵し、ソフトウエアで差別化したり、一部のハードウエアで差別化したりする。このためどのような機能をどのようなソフトウエアやアルゴリズムで実現するかが最大の関心事となる。ここを理解していなければ、優秀な人を含めてリストラしたり、ソフトウエアへの投資をためらったりする。だからこそ、経営陣はシステムLIとは何かをきちんと定義し理解する必要がある。

しかし、東芝の決算説明会では、システムLSIがハードウエアのビジネスではなくなっていることに気がついていない役員の発言が多かった。いまだに半導体事業はハードという認識だった。だから不安が残る。

ルネサスはかつてオムロンの作田久男CEOがリストラを断行し、余った工場を処分し、めどをつけた状態で次にバトンタッチした。この時も上からの横やりで作田氏を首にしたという見方も多い。実質的にその後を受け継いだ呉文精CEOは、全くの半導体素人で、出身母体である銀行のやり方で自分の仲間(イエスマン、イエスウーマン)だけを集めようとしてきたから、もっとたちが悪い。システムLSIの理解どころではない。

何よりも罪作りなことは、日本半導体業界の役員クラスで、唯一と言えるシステムLSIを理解していた大村隆司氏を追放したことだ。それ以降のルネサスはほとんど相乗効果の見込めないIDTを買収し、その役員をルネサスの役員に徴用し、もともとのルネサスの役員をほぼ全員追い出した。唯一残っている会長の鶴丸哲哉氏は、完全なイエスマンになったと言われている。

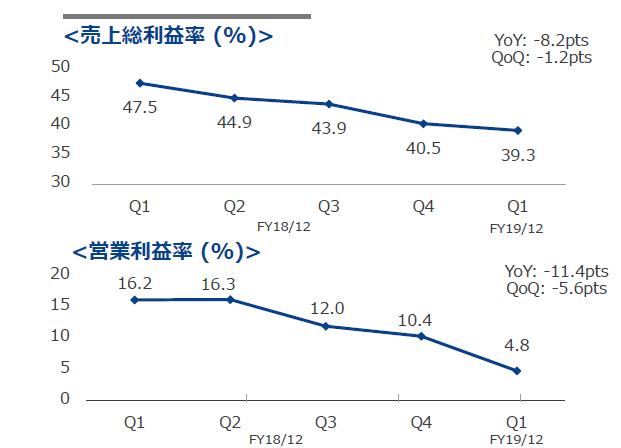

ルネサスが最近発表した2019年第1四半期(1~3月)の決算報告では下降曲線まっしぐらだった(図1)。ただし、直近では逆の現象が起きている。つまり工場を閉鎖すると発表したために、部品を今のうちに手配しておこうという顧客からの注文が殺到しており、もちろん一時的な回復のような受注であるが、第2四半期の数字は少なくとも一時的に上向くはずである。しかし、その後は再び落ちていくだろう。社長を筆頭とする経営陣がルネサス社員に対して、モチベーションを上げる策を何も取っていないからだ。実際に働く社員を優遇せず、机上の空論だけで会社は動くものではないことを社長は全く知らない。

図1 ルネサスの利益は粗利、営業利益とも落ちる一方 出典:ルネサスエレクトロニクス

これまでのIDT買収が相乗効果を生まないことを半導体産業の人たちはみんな知っており、知らないのはルネサス経営陣だけ、とも言われている。IDT買収は、相乗効果よりも、初めに買収ありき、だったからルネサスの成長は依然として見えてこないのである。

東芝の車谷暢昭CEO(図2)もやはり銀行屋だ。彼らは、机上の計算だけでストーリーを立てることが多く、実現性に乏しく、実現するための様々な障害を取り除いていくための策を知らないことが多い。システムLSIは、むしろ半導体製造を担当してきた人よりもコンピュータや最新の通信のわかる役員がいないと心もとない。

図2 東芝代表執行役会長CEOの車谷暢昭氏 筆者撮影

技術的には、コストを上げずに性能や機能を上げる手段として、Software-defined

XXXというプラットフォームが注目されてきた。少量多品種を安く作るためのプラットフォームの一つである。この考え方をとらなければ、少量多品種=コスト高のループから抜け出すことができない。銀行屋さんは、システムLSI、プラットフォーム化、Software-defined XXX技術についてもっと理解しなければ、投資対象を誤り、泥船をこぐ恐れがある。

(2019/05/19)

Intelが汎用GPUに進出、来年チップを出荷

(2019年5月11日 16:25) Intelが汎用GPUに進出する。これまで同社はSoCヘテロプロセッサに自社製のGPUコアを搭載してきた例はあるが、GPU単独でチップ売りするのはこれが初めてとなる。NvidiaやAMDとまともにガチンコ勝負となる。しかもデザインルールが7nmのプロセスを使い、EUVリソグラフィ技術で製造する。Intelの7nmプロセスは、TSMCの5nmに相当すると言われている。

図1 これは写真ではない レイトレーシング技術によるフォトリアリスティックな画像 出典:Imagination Technologies

このGPU(製品コード名:Intel

Xe)はこれまでのGPUのような並みの性能ではない。このグラフィックスチップを使って絵を描くと、写真と見分けのつかないくらい美しい(フォトリアリスティックな)絵を描くことができるという優れものだ。映画などの写真は著作権の関係上、表示することができないが、髪の毛の1本1本がきれいに表現され、まるで生身の人間の写真のような画像・映像を創り出せる。しかもその画像処理がリアルタイムで行われる。

かつて、映画作り(例えば、生まれた赤ちゃんがお爺さんの顔をしており年をとるにつれ若くなるという「ベンジャミン・バトン 数奇な人生」)でも、写真(動画)と絵(グラフィックス)の区別がつかないほどの映像を創り出す技術「レイトレーシング(Ray tracing)」は使われてきた。しかし、1枚のグラフィックスを描くために何時間もかかり、映画製作では大変な労力を強いられた。

ところが、昨年秋にNvidiaがリアルタイムで絵を描けるレイトレーシング用GPUを発表した。Intelも負けずに12月には、レイトレーシング用GPUのロードマップを発表したが、この時はまだ具体性に欠けていた。

このレイトレーシング技術は、対象物や周囲の壁に光が当たるとそこからの反射が生じ、さらに壁などに再反射し、再び対象物にも当たり、さらに光の反射過程を繰り返す、という極めて複雑な光の反射工程をたどる。これらの工程を全て計算するのだからその処理は複雑になり、その計算時間も必然的に長くなる。つまりプロセッシングパワーが必要なのだ。だから、Intelは7nmという最先端のリソグラフィ技術で製造し、最高の性能を得ようとする。

色のレンダリング(色塗り)や光のパスの反射の繰り返し計算に適したプロセッサがグラフィックスプロセッサGPUである。GPUは、集積したMAC(積和)演算器を大量に並列動作させて1枚の絵の色を塗る半導体チップなので、実はニューラルネットワークにおけるニューロンの超並列演算と似ており、AIの学習や推論にも使える。しかも、ベクトル演算とも言われるMAC演算回路を大量に常に動かすスーパーコンピュータとも共通する。このためIntelが注力するデータセンター応用にもぴったり向く。すなわち市場は、単なる映画作りだけではない。IntelがどこまでゲームPCに力を注ぐつもりかどうかは明確ではないが、データセンターだけではなく、ゲーム用PCにも使い道はある。NvidiaやAMDのGPUはむしろゲームPC市場で大ヒットしたチップである。

しかもIntelは数年前からMAC演算を必要とする数値演算回路をCPUの中に集積してきたというGPU設計の経験がある。GPUだけを切り出して一般売りする場合でも、プロの実績を積んできた。Intelのデータセンター向けハイエンドプロセッサのXeonにGPUを集積してきたが、その色塗りのソフトウエア工程を容易にするフレームワークである、Intel Rendering Frameworkと呼ばれるオープンソースのソフトウエアライブラリを持つ上に、映画ドリームワークスのMoonRayレンダラーなどのビジュアル効果を出すためのツールEmbreeをXeonプロセッサがサポートしてきた。

加えて、光の陰影をつけるためのシェーディング技術でもピクサーやソニーイメージワークスとも共同でOSL(オープンシェーディング言語)を使ってシェーディング性能を上げてきた。ここでもIntel AVX2やAVX-512ベクトル命令を使って並列性能を引き出してきた。

さらにIntelは、オープンソースのUSD(汎用シーン記述)言語のHydra OSPRayプラグインの最初のバージョンをリリースし、フォトリアリスティックな画像・映像をリアルタイムに創り出せる。このプラグインIntel OSPRayとIntel Open Image Denoiseを使ってアプリケーションを作製すれば数百GB~数TBの巨大なデータのレンダリングが可能になる。

Intelは、汎用GPUチップの販売だけではなく、それをプリント回路基板に実装したIntel Xeグラフィックスカードを後半にリリースすると見られ、それに合わせてカスタマイズするためのレンダリング・シェーディングのツールIntel OpenVKL (ボリュームカーネルライブラリ)も後半にリリースする予定だ。これによってIntel OSPRayは、大量処理可能なカーネルライブラリとして形を変え、Intel OpenVKLとなる。

このようにIntelは7nmプロセスで製造するGPUチップだけではなく、ボードに組み込んだグラフィックスカード、さらにカスタマイズするためのソフトウエアツールも揃えて、フォトリアリスティックな画像を見せるゲーム市場にやってくる。NdiviaやAMDは戦々恐々としているに違いない。一方、イマジネーションテクノロジーズ社は、モバイルにフォーカスしたレイトレーイング技術を開発しており、低消費電力をキープしている。

(2019/5/11)

令和時代の日本半導体の復活に向けて

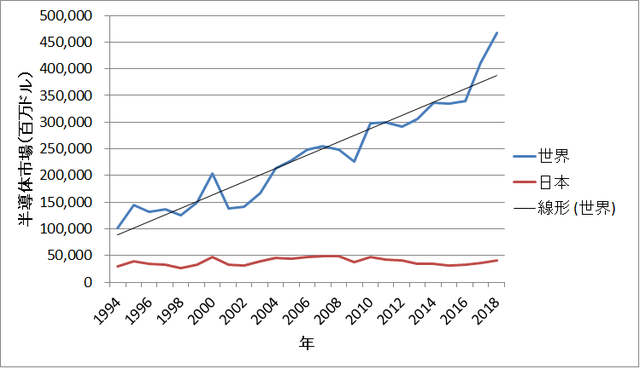

(2019年5月 2日 10:19)令和はもっと明るく、成長が期待できる時代を期待したい、という声がテレビやメディアから聞こえてきた。元号が変わったからといって日本人のマインドセットが変わるとは到底思えないが、日本が世界並みに成長できる時代に向けてどうすべきだろうか、半導体産業の在り方から、考えてみたい。日本のあらゆる産業の中で、グローバル企業とまともにガチンコ勝負しなければならない環境に置かれたのが実は半導体産業だった。このままではいずれ、他の産業も同じような目に合う。

図1 世界の半導体市場 チップを受け取った地域を市場としている。日本では電機企業がチップを受け取った 出典:WSTSの数値を津田建二がグラフ化

国を挙げてTPP(環太平洋パートナーシップ協定)を始めとする産業のオープン化に進んでいるからだ。半導体は関税なしの産業であり、外国企業と全く同じ立場の環境に置かれた。日本の半導体は、世界企業と競争した結果、かつて世界市場の50%を超えるシェアを持っていたが、今や7%以下という情けない状況にまで低下した。日本の半導体産業が持っていた日本的なビジネスのしきたりや文化、風土では世界に通用しないことが判明した。

では、どうすべきか。今でも世界の企業と最も大きく違う点を整理してみよう。まず、経営判断の遅さである。製品開発から市場に出すまでの期間であるTime to marketに対して、日本企業は極めて鈍感だ。4月18日の読売新聞が報じた「半導体 自前主義に固執」という記事があるが、自前で開発することが悪いのではない。自前で開発する期間がどのくらいかかるのか、という判断基準を持たないことがまずいのである。海外企業がIPや特許の購入を持ち掛けても、「うちでも開発できる技術だから要らない」と断るケースが非常に多く、経営者も「優秀な技術部長がそのように断るなら自前で行こう」と判断する。これが間違い。経営者は優秀な技術部長であっても丸呑みするのではなく、「自前で開発するのならどのくらい期間がかかるのか」、と聞かなくてはならない。この期間が2~3カ月でできるのなら自前主義でもよいだろう。しかし1~2年かかるのなら、IPや特許を買わなくてはビジネスチャンスを失うことになる。

経営のプロがいないことも海外とは違う。優秀なエンジニア=優秀な経営者ではない。経営するためには、世界市場の動き(トレンド)に敏感であり、営業やマーケティング、総務・管理部門などを理解し、社員の心をつかみ自主的に動くようにモチベーションを上げ、さらに財務指標を理解でき、情報が常に入りやすいように社員にオープンにし裸の王様になっていないか確認する、などさまざまな知識と理解力、判断力など総合的な能力が必要だ。例えば、社員の言葉に耳を傾けているだろうか。日本では営業や技術、財務などの優秀な生え抜きがトップになることが多い。しかし、自分の部門での仕事が優秀でも経営力があるとは言えない。特に大企業のサラリーマン社長は自分の任期(3年や4年間)の良否ばかり気にして、研究開発のように10年レンジでモノを考えられない人が多い。経営のプロを外部から連れてくることも対策の一つだ。

エンジニアレベルでも、製品、技術、市場などのトレンド情報に常に敏感になっているだろうか。経営者のレベルが低いことは問題だが、社員レベルでもこれからのトレンドをしっかり捉えていなければ、会社の未来像あるいは本人のキャリアパスや未来像を描くことができない。

また、半導体ビジネスでは、国内半導体部門の経営者は自分の判断で投資資金を得られず、総合電機の経営陣から投資資金をもらってきた。総合電機の経営陣は半導体ビジネスを全く理解できないため、必要なタイミングでの投資ができなかった。これで韓国のSamsungや台湾のTSMCに完敗した。日本の電機の経営者は、半導体を理解できないのに、半導体を支配していたのである。これでは経営判断の的確さだけではなく、遅さも加わり、SamsungやTSMC、米国のファブレス半導体などには全く太刀打ちできなかった。ここでも判断の遅さがビジネスチャンスを生かせなかった。ここには半導体経営のプロがいなかったからだ。

海外の半導体の大きな特徴は、Samsung以外は、全て半導体に特化した企業であった。総合電機の一部門ではなかった。また、半導体を分社化しても株式の100%あるいは過半数を親会社である総合電機の経営層が握っているため、自由な経営をできなかった。半導体産業は、IT分野がけん引していたため、常にITと同様にスピード経営が命だったが、子会社関係では素早い経営判断ができなかった。

ITはドッグイヤーと呼ばれるほど動きが速い。例えば、わずか5年前のITの4大メガトレンドは、モバイル、ビッグデータ、クラウド、ソーシャルだったが、今やこれらはITのインフラとなった。これらに代わって、IoT、AI、5G、セキュリティがメガトレンドになった。しかも5年前と大きく違うことは、単なるトレンドではなく、これら4大新トレンドが相互に絡み合う関係になってきている。例えばIoTは単独ではなく、ネットワークでは5Gと絡み、データ解析ではAIと関係する。しかもすべてセキュリティを担保しなければならない。

こういった新しいメガトレンドの動きを経営者は捉えているか。最新技術トレンド情報を経費節約のために見ないように社員に命じた半導体経営者さえいる。これでは、未来に目隠しをしたことになる。少量多品種生産の時代、こういった最新技術トレンドこそが、未来を拓くカギとなるのにもかかわらず、ここに投資しない経営者は企業を危なくする。

少なくとも日本の経営者なら、自社をどう導くべきか、世界と競争できる企業にするために社員をどう動かすか、を考え、実践していくべきである。最低限、新将命氏の書かれた「経営者の心得」(総合法令出版発行)くらいは読んでおくとよいだろう。新氏は、元シェル石油、日本コカ・コーラ、ジョンソン・エンド・ジョンソン、フィリップスなどグローバルにしっかりとした企業6社で社長職を経験してきた経営のプロというべき専門家である。日本では珍しい。

(2019/5/2)

日本で黒子ビジネスが成り立つか

(2019年4月30日 11:12) 自動運転や、事故のないクルマ作りに欠かせないLiDARの最大手であるVelodyne Lidar社とニコンがLiDARの製造契約を交わした。ニコンの子会社である仙台ニコンがVelodyneのLiDAR(図1)を量産し、Velodyneに納入する。これは、日本の大企業(ニコン)が台湾企業のようにEMS(製造専門の請負業者)として、ノンブランドで製品を製造し、OEMに納める、というもの。製造が得意な日本企業がハイテクEMSとして生きるモデルといえる。

図1 Velodyne社のLiDAR 出典:Velodyne

Lidar

これまで日本の大手企業は、自社ブランドを売り込むことを最優先し、EMSや半導体ファウンドリ(半導体製造専門の請負業者)を嫌ってきた。製造(ものづくり)が得意な日本なのに、自社ブランドなら製造するが、他社のブランドなら製造しない、という態度を続けてきたために業績が悪化し、世界から取り残されてきた。

半導体の世界では、2000年の頃から日本は製造技術がモノをいうDRAM製品を一斉に捨て、システムLSIという訳の分からない製品にシフトした。つい最近までシステムLSIを理解せずにやってきたものだから、まともな経営判断できずに半導体は低迷を続けてきた。DRAMと同様、大量生産型の単一製品であるNANDフラッシュ、CMOSイメージセンサにそれぞれ特化する東芝メモリとソニー半導体だけが、いまだに大量生産を続け成功している。DRAMの成功体験のために、大量生産できる製品しか日本の大手企業は考えられなかったのである。

だったら製造技術を生かし他社製品も製造してラインを埋められる量産型のファウンドリやEMSに舵を切るべきだったが、自社ブランドが前面に出ない黒子ビジネスを日本の大企業トップは嫌った。製造技術を捨て、システム技術へと変えたのだが、システムを理解できない半導体経営者だったため失敗した。少量多品種のシステムLSIで重要な投資先は、大量生産工場への設備投資ではなく、人やソフトウエアであるのにもかかわらず、工場へ投資を続けた。これで体力を失い、没落していった。

結局、電機も同じ。モノづくりを主力とする場合でも少量多品種時代を乗り切るためには、工場の一部をEMSにするか、売却・消滅しかない。工場を残したまま、事業を継続してもリストラで利益は出ても売り上げは増えない、という無成長時代が続いてきた。

今回のニコンの決断は、EMSとして仙台ニコンを使うことになる。ただし、積極的にEMSを事業の柱にするのか、Velodyneから依頼され生産ラインも余っているから製造するのか、EMSに対する積極性が問われることになる。「余っているから使わせてあげる」的態度なら実は今回限りのビジネスで終わってしまう。これからのニコンのビジネス態度が未来を決めることになる。

LiDARとは?

Velodyneが世界をリードするLiDARは、これから必要になる技術である。レーザー光を発射して対象物からの反射光を測定することで、対象物との距離を測ろうという技術だ。グーグルカーの屋根の上に設置されぐるぐる回っている円柱形のモノがLiDARだ。自動車の周囲には、動く人も自動車も自転車もあり、止まっている街路樹や建物もある。それらとの距離を絶えず測定するためには、空間的にスキャンしなければならない。そのためにはポリゴンミラーを回転させたり、多数のレーザー光を発射したりする必要がある。Velodyneがニコンに目を付けたのは、ミラーやレンズで実績のある企業だからだろう。

このLiDARは屋根の上に設置するのはいかにも試作車であり、商用のクルマとしてはカッコ悪い。このためクルマの4隅に設置することになる。最低でも4個のLiDARが1台のクルマに搭載されるのなら、市場は小さくない。しかも大量のドローンを飛ばす場合にもLiDARは要る。ドローンが本格的に使われる時代には互いに決してぶつからない技術、すなわちLiDARが必要になる。

またLiDAR装置が現在の円柱形からもっと小型になるのであれば、もっと多くのLiDARを設置できる。安全のために死角を作らないように設置しなければならないからだ。もちろんLiDARの他に、カメラやレーダーも使って人間の眼以上の能力をクルマに付けることになる。LiDARの小型化には、半導体技術を使ったMEMSミラーの開発が望まれており、ティア1サプライヤの大手のBoschやデンソーは開発中だ。

空間のスキャンには、多数のレーザーを同時に発射できる面発光レーザーも可能性を秘めている(参考資料1)。ただ、いずれの技術もLiDARの小型化に適しているものの、そのような部品だけではLiDARは製造できない。何らかのレンズやプリズムなどの組み合わせが必要になるだろう。ニコンが得意な光学部品はLiDARビジネスで生かされるに違いない。

(2019/4/30)

参考資料

Intelが5Gモデムから撤退した理由

(2019年4月28日 21:09) さすが、引け際が立派、ともいえるようなIntelの5Gモデムビジネスからの撤退だった。AppleとQualcommの和解発表と同じタイミングでの5Gからの撤退だった。この一連の発表は、Intelが嫌ってきたスマホビジネスからの完全撤退を意味する。

Intelはなぜスマホビジネスを嫌ってきたか。その源流は、アプリケーションプロセッサを手放したことにある。iPhoneが登場した2007年から1年前のこと。Intelは、Marvellにアプリケーションプロセッサと通信ビジネスを売却してしまった。この売却にはIntel社内でも賛否両論が巻き起こり、この決定に立腹しIntelを退社したエンジニアもいた。

当時IntelにはAtomプロセッサがあり、これをコアとしたアプリケーションプロセッサで、組み込みシステムへの応用を模索していた。しかし、組み込みシステムで大当たりするような応用はなく、しかもArmプロセッサほど低い消費電力を実現できていなかった。Intelは4004の4ビットマイクロプロセッサの発明以来、性能向上に力を注いできた。対してArmは、性能はある程度確保しながら、消費電力を下げることに注力してきた。CMOSの消費電力がクロック周波数をもはや上げられないほど高まってきたころに、Intelはマルチコアによって消費電力を維持しながら性能を上げるという方向に変わった。一方のArmは消費電力を維持しながら性能を上げるという方向に力を変えていく。共にマルチコア、マルチスレッドという方向ながら、性能・消費電力の絶対値はやはり違っていた。

スマホ全盛になると、もはやIntelの出番はなくなった。Intelはアプリケーションプロセッサを売却してしまったという「トラウマ」から抜け出せず、GPUなどを集積したCPUプロセッサをモバイルプロセッサやSoC(システムオンチップ)と呼び、アプリケーションプロセッサとは決して呼ばなかった。

Intelの性能重視指向は、スマホビジネスに向かうのではなく、ハイエンドのコンピュータシステムを使うデータセンター応用へと移ってきた。Armも脱スマホというか、スマホ以外の応用を広げる方向へとシフトしてきた。クルマ市場もその一つ。さらにデータセンター市場へも乗り出している。今や、データセンター市場でIntelの牙城を崩すのは、Armかもしれないが、Armはチップを作る業態ではない。チップを作るのはQualcommであり、ファブレス半導体、あるいはコンピュータメーカーである。ArmのIPコアはメモリと一体化しやすいというメリットを活用できるため、Intelの牙城に食い込むことができないことはない。

そもそもIntelがモデムビジネスを強化したのは2011年にドイツのInfineon Technologiesから無線事業部門を14億ドルで買ったことに端を発する。Infineonは分社化したDRAMメーカーQimondaの倒産により、多額の借金を抱えながら再構築と成長を同時進行させながら成長してきた企業である。経営のプロともいうべきPeter Baur氏と、2012年にCEOを引き継いだドクターReinhard Ploss氏(図1)が率いたInfineonは、ある意味、半導体経営のお手本のような会社といえる。以来、モデム部門を売却し、自動車、産業機器、セキュリティにフォーカスしている。

図1 InfineonトップのDr. Reinhard Ploss社長(左) 右は日本代表の川崎郁也社長

Intelは当時、インターネットとのコネクティビティが重要との認識が半導体業界に広まっており、コンピュータとインターネットを結ぶ無線部門が欲しかった。モデム開発部門は、ミュンヘンにあるInfineonのキャンパスの一角にあった(図2)。

図2 Infineonのミュンヘン・キャンパスにあるIntelのモデム開発部門

そしてIoTがブームになった2013年頃にはIntelがIoT事業部をスタートされるという記者会見が東京で開かれたが、IoTデバイス(センサ)を手掛けるわけではなかった。彼らの狙いは、少なくともゲートウェイより上のレイヤーのサーバやデータセンターにあった。しかもソフトウエアも販売し、その記者会見ではデジタルサイネージの番組プログラムのソフトウエアも発表した。にもかかわらず、記者からの質問はArmとの競合をどうするのか、というIoTデバイスに関する質問であふれた。IoTデバイスのコントローラやプロセッサはArmで決まりだったから、それらの質問は筆者には奇異に映った。

最近のIntelはデータカンパニーになると宣言しており、まさに力の入れようはデータセンターである。ここでは、CPUだけではなく、もっと自由に専用コンピュータを設計できるFPGAも持ち、さらにAIに特化したプロセッサIPコア(MAC演算とメモリのセット)も用意した。GPUはどちらかというとディープラーニングの学習には使われてきたが、最適ではないため、AI専用の推論プロセッサはFPGAで設計する。

新型メモリ3D-Xpointチップも開発、それを搭載したメモリシステムOptaneを製品ラインアップとして拡充している。Optaneを二つに分け、SSDより速い高速SSDと、DRAMより遅いが高速SSDよりも速いパーシステントメモリ(Persistent memory:IBMはストレージクラスメモリと呼ぶ)というDIMMの形のメモリ製品を作った。

汎用プロセッサと専用プロセッサ、さらに階層的メモリを用意しておけば、データセンターとしてのクラウド機能は十分達成できる。こういったデータセンターを充実すれば、コネクティビティチップはもはや、コモディティとなる、と読んだに違いない。Wi-Fi、Bluetooth、セルラーネットワークなどコネクティビティで他社と競争する意味がもはやIntelにはなかった。それは5Gといえども、Qualcomm、HiSilicon、MediaTek、そしてSamsungが競争する世界にIntelが飛び込むことはありえなかった。つまり、データを中心とする企業ではモデムはもはや要らない。

(2019/4/28)