エレクトロニクス業界の最近のブログ記事

政府は半導体の重要性を本当に理解しているか

(2021年5月30日 09:21) 緊急事態宣言に伴う菅首相との記者会見の中で、半導体戦略にどう取り組むか、という質問が出て、次のように答えている(5月29日付け日経新聞);「デジタル化が進むなかで、自動車などに使う半導体は経済社会を支える重要な部品だ。国際競争が激化している。半導体戦略を策定しているが、技術開発の支援やさらなる政策を早急に検討する。与党の議論も踏まえつつ政府の重要な成長戦略の一つとして考えていきたい」。

この質問は、半導体戦略に関する議員連盟が結成されたことを受けたもの。5月22日の日経は次のように伝えていた;「自民党は21日、日本の半導体戦略を検討する議員連盟を発足した。米国は中国に頼らずに半導体を確保するサプライチェーン(供給網)をつくるよう日本に協力を求めている。議連は米国と連携して半導体産業を強化するため、税や予算などの政策を政府に提言していく」。

図1 現在世界最先端のTSMCの半導体5nmウェーハ 2019年6月時点 筆者撮影

これらの答えを見る限り、政府は米国や中国、台湾などの動きを見て(すなわち一種の外圧)、半導体を何とかしようとしているように見える。通りいっぺんの回答だけに従来通り、一応答えておこうというものなのかどうかを見極めていきたい。

世界の半導体は日本を除き、25年以上に渡って成長してきた。しかし、日本の半導体事業は、総合電機の一部としてビジネスをやっていただけにすぎない。このため半導体事業をどうするか、という課題は総合電機の経営陣に任せられていた。日本の総合電機は1995年くらいまでは、世界をリードする存在であった。特に家電、民生電子機器でカラーテレビやVTRなどで一世を風靡し、品質の高さを最大の売りにしていた。日本市場で受け入れられれば、どこの国でも受け入れられる、と言われた。

しかし、慢心があった。「もはや米国から学ぶものはなし」、「政治は二流だが、経済は一流」などなど。バブルに浮かれていたことにすぎないことを日本全体、総合電機、そして半導体の各リーダーたちは理解していなかった。総合電機のリーダーは、自社の業績が悪くなりつつあるのを半導体事業が悪いからだ、として半導体を悪者に扱ってきた。しかし、半導体事業を整理しても業績は一向に回復しなかった。なぜか。半導体以外の民生やコンピュータ事業などが低下していたことに目をつぶってきたからだ。

かつては失敗の繰り返し

半導体ビジネスを何とかして盛り上げようとして、経済産業省の主導のもとにASPLAやSELETE、EUVAなど、手を変え品を変え、いろいろなプロジェクトを親会社である総合電機の下で繰り返し立ち上げてきた。もちろん、全て半導体事業に結びつかなかった。経産省は失敗を失敗と認めず、「成功」と評価したために全てのプロジェクトを分析せず、失敗を繰り返しただけに終わった。

総合電機がこういったプロジェクトに加わっていた責任は大きい。時にはSELETEやLEAPなどのプロジェクトでは、開発としては素晴らしい成果を得たのにもかかわらず、プロジェクト終了後、総合電機にその成果を持ち帰ると、半導体部門ではなく総合電機が「その技術は不要」と判断し切り捨てた。なぜ、総合電機はそう判断したのか。

総合電機は、旧財閥系であり、その下に半導体事業があった。日立は芙蓉系、東芝は三井系、三菱電機は三菱系、NECは住友系、富士通は古河系などの元では、護送船団方式で、大蔵省(現財務省)の言う通りにしておけば高度成長期の元、成長できた。しかも日立、東芝、三菱の主要顧客は電力会社、NEC、富士通、沖電気のそれは日本電信電話公社、すなわちどちらも公共事業依存型の会社であった。このため、各企業とも経営陣は公共事業部門のトップが社長になった。これでは半導体の「は」の字も理解できなかった。

1980年代後半の半導体は、プラザ合意の後の円高により、半導体事業はドル換算で世界のトップになった。しかし、経営陣(当時は執行役も取締役も区別がなかった)の大多数は公共事業派閥が占めていた。浮き沈みの激しいDRAM事業では成功する年と失敗する時がはっきり分かれ、シリコンサイクルと言われていた。ある企業ではDRAMが成功し専務取締役まで行ったのに次の年には平の取締役に落とされた人まで出た。公共事業派閥からは、面白くないと映ったためだ。社長は自分の好みで役員を選んでいた。

海外は半導体専門企業

海外では、サムスンを除き、全て半導体専門企業である。その時々のテクノロジーの流れを見ながら自社の得意分野を推進する、アジャイルな企業ばかりだ。公共事業おんぶ型の日本の半導体とは全く違った。時代の流れを読むにしてもそのスピード感が3~4倍違う。日本の半導体は出遅れるばかりだ。

かつて90年代中ごろ世界の上位にまだいたNECのトップに、「韓国サムスンやマイクロンのように安価なDRAM技術を開発しないのですか」と聞いた時、「安売り競争には巻き込まれたくないからねえ」と答えた。時代はダウンサイジングで、メインフレームと呼ばれた大型汎用コンピュータからミニコン、ワークステーション、そしてパソコンに移行していたときである。時代を読めないとはこのことだろう。コンピュータは性能追求よりも小型・低価格のパソコンへと進んでいた。しかし、日本は旧態依然として、コンピュータプロジェクトは性能追求をひたすら進めていた。かつて、クアルコムの日本人エンジニアから言われたことがある;「結局、第5世代コンピュータとはパソコンのことでしたね」と。

半導体はシステムの頭脳

今回、日本の政府が議員連盟を通じ、半導体を戦略事業と考えるなら、総合電機の経営者をメンバーに入れてはならない。半導体を理解していないからだ。あるDX(デジタルトランスフォーメーション)のコンファレンスで総合電機のトップは、「センサや半導体は外から買てくればよい」と発言していた。しかし、これではDXは残念ながらできない。センサや半導体がDXに必要なデータを生み出すからだ。そのデータを信用できないものなら、DXはウソの結果しか出さない。センサや半導体を熟知していればデータの信用性を理解し、DXのユーザーはセンサへとフィードバックし、感度や分解能、均一性など必要な特性の改善点をもっと要求し、本当に欲しいデータにたどりつくからだ。

半導体が戦略物資に変わったのは、かつての産業のコメから、システムの頭脳(CPUやメモリ、ストレージ、インタフェースなど)に変わったためである。このことを政治家や官僚、電機業界が本当に理解しているか。心配は、議員連盟の最高顧問に就いた安倍晋三氏と麻生太郎氏だ。共に成長産業をこれまで理解したことがなかったからだ。特に、麻生氏は、微分積分は学校で教えなくてよいと発言していた。半導体を完全に理解するのに微分積分はマストだからである。それも財務大臣なら本来知るべき、年次成長率が何%であるという意味が実は、微分と深く関係していることも知らないようだ。

半導体を盛り上げようといった議員連盟は、過去にも何度か出てきては消えを繰り返していたらしい。今回は特別ではない、という意見もある。このプロジェクトを成功させるつもりなら、過去はなぜ失敗したかを研究し、そうならないようにはどうすべきかを具体的に示すことがまずやるべきことだろう。かつて、失敗を成功と言い換えることを繰り返した過去を本当に反省できるかどうかに、かかっている。優秀な人たちが係わるからには、過去を隠さず本当の姿を理解することから始めていただきたいと願う。

ラジオ番組までが半導体不足を採り上げる時代に

(2021年5月15日 13:56)最近の半導体不足は、これまで半導体に見向きもされなかった一般のニュースになってきている。先月15日、NHKラジオの報道番組「Nラジ」へ出演させていただいたのに続き、5月13日にもニッポン放送「飯田浩司のOK! Cozy Up!」に出演させていただいた。ラジオ局の関心は、「半導体がなぜ不足しているのか、そんなに大事なものなのか」、である。

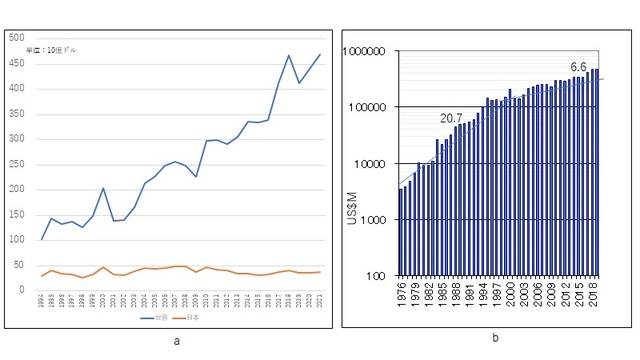

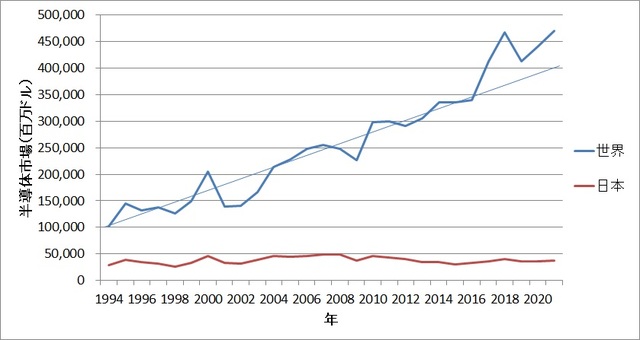

半導体が一般に話題に取り上げられることは大変ありがたいと思っている。これまで、半導体がなければGoogleやAmazon、Apple、Facebook、MicrosoftなどのIT企業にいつまでたっても追いつけないと思っていたからだ。日本では長い間、半導体は斜陽産業だという誤解に包まれてきた。学生が半導体企業に就職しようとすると親や先生に止められたという話も聞いた。だからこそ、ラジオでは開口一番、「世界の半導体は30年以上、成長を続けてきたのに、日本だけが成長が止まっている」ことを伝えた。

何度も使っている図で恐縮だが、WSTS(世界半導体市場統計)から出ている数字を集めると図1aのようになり、縦軸の半導体販売額を対数で表示すると図1bのようになる。1990年代終わりころから日本の総合電機や半導体事業のトップは図1bのグラフを使い、半導体産業は成熟しもう終わりを迎えています、と主張してきた。一つの産業の規模が数兆円規模になれば当然、成長率はそれまでの20%成長から一桁成長に落ちることはこれまでの経済原理の常である。

図1 世界半導体市場統計 aは通常目盛、bは対数目盛 出典:WSTSの数字を筆者がグラフ化

図1 世界半導体市場統計 aは通常目盛、bは対数目盛 出典:WSTSの数字を筆者がグラフ化しかもWSTSの数字は半導体メーカーを表しているのではなく実は、半導体ユーザーを表していることに気が付かなかった。つまりWSTSの言うところの市場とは、半導体製品を第三者に譲り渡す地域を指している。半導体市場はユーザーが居る地域である。つまり、日本は半導体を使う総合電機のいる所、すなわち家電や民生が強かった時代は日本の半導体も強かった。しかし、家電が没落すると半導体も没落してきたのが正しい姿だ。半導体が悪かったから総合電機の業績が悪かったのではない。総合電機が悪いから半導体も悪くなったのである。

米国は半導体の設計は強いが、製造はさほど強くない。台湾と韓国が半導体製造のリーダーとなっている。半導体の世界では、米国が設計し、台湾か韓国に製造を依頼し、台湾や東南アジアでアセンブリする、といったグローバルなサプライチェーンが出来上がっていた。中国は出来上がった半導体を使ってスマホやパソコンを組み立てる。このため中国での半導体製品は毎年20兆円を超す輸入超過になっていた。中国が半導体製造を推進するのは輸入超過を解消するためだった。何が何でもドルを確保したいのである。米国は、中国との敵対的な関係から中国が台湾へ侵略を始めた時に備えて、製造を台湾に依存するのを避け米国内で製造しようと動き始めた。

最近の半導体不足では、台湾だけの製造能力には限界のあることが露出した。このことも米国の半導体業界は追い風にした。5月11日、米国半導体のメーカーとユーザーが手を取り合って、米国における半導体製造を強化するため、SIAC(Semiconductors in America Coalition:全米半導体連盟)を設立した。これは、大統領と議会に半導体製造の500億ドルの執行を促進させるための民間組織である。

SIACは、アメリカが弱い半導体製造と研究を強化・促進するために法律を制定してもらう狙いがある。組織の設立と同時にホームページを立ち上げた。米国の動きは速い。米国は半導体をけん引するITが速いスピードを進行していることに対して半導体ももっと早く動けるようにしたい。ITや半導体の米国経済への規模や成長性はやはりずば抜けているため、経済と国防、重要インフラを強化する上で半導体が欠かせない、としている。

SIA(米半導体工業会)会長のJohn Neuffer氏は「米国の経済成長と国防、デジタル社会インフラ、技術立国を可能にする半導体は、システムとテクノロジーの頭脳である」と述べている。実はラジオ放送で、私が「半導体が産業のコメではなく、頭脳になりました」と述べた時はNeuffer氏の話を知らなかったが。だから半導体の代替品はないのである。

しかもITが半導体をけん引しているからこそ、半導体ユーザーであるIT企業と手を組んでいる。SIACのメンバーには、SIAに所属するIntelやQualcommなどの半導体メーカーは言うまでもなく、Amazon Web Service(AWS)やApple、AT&T、Cisco

Systems、General

Electric、Google、Hewlett Packard Enterprise(HPE)、Microsoft、Verizonもいる。現在、半導体不足が全世界的に問題視されているが、長期的にも国内の半導体サプライチェーンを強化し、Resiliency(素早く回復できる能力)を上げるためにも半導体製造の国内強化は欠かせない、とSIAC設立声明の中で述べている。

日本半導体が台湾企業に負ける理由があった

(2021年5月 9日 10:02)海外企業は半導体の供給不足に答えようとして、工場の新設計画や体制を次々と打ち出している。これに対して、残念ながら日本には半導体製造を請け負う専門のファウンドリ企業がいない。「いや、ウチでもファウンドリ事業を進めている」という声が聞こえそうだが、実は営業を全くしていない。ここには実質的な実をとらず、上っ面のブランドにしがみつく日本大企業の「武士魂」が見え隠れする。

半導体不足が叫ばれていても残念ながら、日本ではルネサスエレクトロニクスが火災事故に遭遇しながらもゴールデンウィーク中は一日も休まずフル操業に徹し、東芝系のキオクシアはNANDフラッシュメモリで我が道を行く。ソニーの半導体部門であるソニーセミコンダクタソリューションズは、長崎県の既存工場の隣りに建設していた新棟がようやく完成しこれから増産するが、その中心はスマートフォン用のCMOSイメージセンサだ。不足しているクルマ用の半導体を増産するという声は、ルネサスしかいない。

図1 ファウンドリトップメーカーのTSMCの5nmウェーハ 2019年6月の写真 出典:筆者撮影

ましてや製造請負だけに特化するファウンドリサービスを行っている企業はいない。いまだに出てこない。ここにニッポン半導体のいびつな構造がある。かつてDRAMで一世を風靡した国内の半導体メーカーはDRAMという大量生産製品の製造をやめるという決断を日本の全ての半導体企業が決断した。理由は、米国Micronや韓国Samsungのように安く作れなかったからだ。時代は安いDRAMを求めるパソコン主流時代に入っているのに、いつまでたっても高価なメインフレームコンピュータ向けのDRAMしか作っていなかったためだ。つまり市場が縮んでいく時代にしがみついていた。

なぜ安いDRAMを設計するという発想をせずに、いきなりシステムLSIに向かう、と決めたのか。工業会によるあるシンクタンクが結論を出したと言われているが、だからと言って、なぜ全ての半導体メーカーが戦略を同じにしたのか。ここに半導体部門を牛耳っていた総合電機の過ちがある。

大量生産のDRAMから少量多品種のシステムLSIに替えるためには工場を減らす必要があった。しかし、長い間そうしなかった。ここでもう一つの選択肢があった。つまり、余った工場をファウンドリとして使うことだった。しかし、総合電機の一部門である半導体部門がファウンドリと称した事業は、製造ラインが余っていたら使わせてあげる、という「武士の態度」であった。これはTSMCやUMCのようなファウンドリとは言わない。よその製造ラインを使える企業は同じ半導体メーカーに限られているからだ。日本の半導体メーカーは製造ラインが余っている者同士である。いわば誰も取り合わない。

新たに半導体を作りたいという需要はファブレスにあった。ファブレス半導体企業は、自分で設計だけにフォーカスし、製造をファウンドリに依頼する。しかし、一口に半導体設計といってもそれほど単純ではない。ファウンドリに渡すフォトマスクまで設計できるファブレスはそれほど多くいない。だったら、LSIの最初のシステム設計から論理設計、論理合成(ネットリスト)、配置配線、マスク出力までできるデザインハウスと協力する体制を作ることだ。

総合電機は半導体設計そのものを全体的に俯瞰できるものがいなかったか、いても経営者が耳を貸さなかったか、いずれかだろう。このため半導体設計を強化して営業体制を作ろうとはならなかった。TSMCはかつて設計ツールを大量に購入していたが、これは半導体設計できる企業をスピンオフさせて育てるためであり、設計に熟知した技術営業を養成するためでもあった。TSMC本体はファウンドリに徹することに変わりはなかった。IDM(設計から製造まで垂直統合の半導体メーカー)になればユーザーと競合することになるからだ。同様にArmもファブレスにならずにIPベンダーに徹してきたのも同じ理由だ。ユーザーと競合しないことだ。

残念ながら日本の半導体メーカーから独立系のデザインハウスが生まれたこともないし、ファウンドリが生まれたこともない。唯一、富士通とパナソニックが合弁したソシオネクスト社がファブレス半導体として大手から分離した組織である。中途半端なIDMで少量多品種をやってきてニッチもサッチも行かなくなったのが、かつてのルネサスだった。東芝はたまたま持っていたフラッシュメモリが奏功し、ソニーは裏面照射型CMOSイメージセンサの開発を上司に何度も進言しながら、やっても無駄だと何度も言われながらも、上司に強硬に食い下がって説得を続けたエンジニアがいたから成功した。この2社が世界レベルの半導体メーカーとして肩を並べているが、いずれも人というラッキーな面があったため、これをさらに発展させるための戦略の実行が欠かせなくなる。

さて、日本がファウンドリをできなかった最大の理由はブランドというプライドであった。ファウンドリは、製造を請負い半導体製品にはファウンドリ名はつかない。いわば影の黒子である。この黒子ビジネスには日本の大手総合電機は全く興味を示さなかった。ブランド名が出てこないからだ

これに対して台湾は、ブランドよりも積極的に黒子ビジネスに参入した。かつてはパソコンの黒子であるEMS(電子機器請負生産)がたくさん台湾にいた。HPやCompaq、Dellなどの米国パソコンメーカーの製造を台湾のAcerやCompalなどが請け負っていた。AcerはASUSやBenQなどへと分社化・独立を行い、今はAcerもASUSも立派なブランドとなっている。半導体でも製造だけを請け負うファウンドリにはTSMCやUMCだけではなくもっと10社近くいたが、この2大ファウンドリが今はブランドを築いた。

名(ブランド)より実(黒子)を取る台湾ビジネスは、今や世界の半導体を左右する存在にのし上がった。これは半導体の未来を信じ、先端技術を追い求めた結果である。日本の総合電機は「そんな巨大な投資をするなら止めた」、という姿勢を見せたために半導体メーカーもリソグラフィメーカーも存在感を失ってしまった。半導体ビジネスの本質を理解していない総合電機の経営者が半導体を支配し続けたことが、日本が没落した最大の原因である。経営者こそ、半導体をどうするかを決める立場にいるからだ。

世界には、総合電機の経営者が半導体を理解できないとして、独立させ人事権を放棄したことで、完全独立し成功した半導体メーカーは枚挙にいとまがない。Siemensから独立したInfineon Technologiesや、Philipsから独立したNXP SemiconductorとASML、さらにはMotorolaから独立したON Semiconductor、Hewlett-Packardから分かれたAvago(現Broadcom)など多い。理解できない半導体事業部門を傘下に収めながら支配することに興じている経営者は、世界から見ると裸の王様である。このことに気が付いた経営者の登場を願う。

当分解消しない半導体不足、日本の出番がきた

(2021年4月25日 09:25)半導体不足はいつまで続くのか。TSMCは今年いっぱいと言うものの、2022年まで続くという声もある。自動車用半導体不足から始まり、二重、三重の発注を経て供給不足を加速しているため、当分避けられそうにない。不足解消に向けて動きだしたのはインテルと台湾の南亜科技。

インテルの新社長(CEO)、パット・ゲルシンガー氏が2月に就任した後、3月に早々打ち出したIDM2.0では(図1)、ファウンドリビジネスを強化するが、これは半導体供給不足を解決する策になりうる。今週発表したインテルの2021年第1四半期の決算レポートの中で、ゲルシンガー氏は現時点でファウンドリの潜在顧客は50社いると述べた。もちろん、潜在顧客とは顧客になりうる可能性のある企業という意味で、まだ顧客になっている訳ではない。

図1 インテルの新CEOのパット・ゲルシンガー氏 出典:IntelのIDM2.0での発表時のスクリーンショットから

しかし、潜在顧客の内訳についてもゲルシンガー氏は触れており、特にクラウドカスタマは熱狂的(enthusiastic)という表現を何度も用いている。続いて通信インフラの企業、そして自動車メーカーだとしている。なぜクラウドカスタマは熱狂的なのか。

インテルのファウンドリビジネスの特長を見ているとそれがわかる。インテルはゲルシンガー氏が言うようにIDM2.0とは、単なる設計から製造までの垂直統合企業から一歩踏み出して、シリコン設計・製造だけではなく、ソフトウエア、先端パッケージングもできる全て完結できる企業を指す。ファウンドリは製造専門の請負企業のことであるが、ファウンドリビジネストップの台湾TSMCは、製造から先端パッケージまで請け負うようになりつつある。しかし、設計、ソフトウエアは外部が作成したものを実装する。インテルは全てを完結するため、秘密保持には顧客は安心する。最近、国防総省やエネルギー省(実質的に国防関係の研究を行っている)からの依頼による半導体ICをインテルは請け負っており、秘密厳守の手本となっている。クラウドプロバイダーにとってもセキュリティの確保は絶対条件であるため、顧客は安心できる。

インテルは、米国以外に欧州アイルランドにも300mmの最先端工場を持つ。ゲルシンガー氏が米国と欧州にファウンドリ工場を建てると述べたとたんに、アイルランド政府はインテルの工場拡張計画を歓迎するというニュースリリースを流した。

1989年にインテルが150億ドルを投資したアイルランド最初の工場は、実は日本にとって因縁のある工場だ。1990年代の終わりころ、インテルは日本にも本気で製造工場を作ることを検討した時期があった。しかし、電力代の高い日本で工場を新たに持つ場合でさえ、何のインセンティブももらえないことがわかった。このため日本は選択肢から消え、インテルはアイルランド工場を増強した。経済産業省は、研究開発などの税制優遇は財務省マターだからノータッチしかなかった。しかも当時の経産省は、「1社のために支援はできない」とよく言っていた。コンソーシアムだと支援できるとしたのは、その裏に天下り先を確保できるというメリットを享受できていたという事情もあった。

今頃になって、経産省がTSMCやインテルを誘致する場合でも、せいぜい初期投資の援助しかできない。しかし工場を運営する側にとっては、電力コストの高い日本で運営するのに毎月のインセンティブの方がよほどありがたい。財務上は1回きりの支援より毎月の支援の方が健全にしやすいからだ。結局、TSMCに前工場も先端パッケージ工場も振られたうえに、3D-IC研究所の設立はTSMCが自前の予算で設立することになった。

さて、DRAMは今やサムスン、ハイニクス、マイクロンの3社だけで市場の95%前後を握るようになっている。2017年18年のメモリバブルの時は、メモリの供給不足に対してもほとんど増産しなかったこれらの3社寡占状態では健全なビジネスとは言えない状態になっていた。「濡れ手に粟」状態だったため、サムスンDRAM部門の営業利益率は70%を超えた。ここに新たなプレイヤーが参入し市場をもっと健全にすることが望まれるが、ここにマイナーなDRAMメーカーである南亜科技が台北の北の街に300mmウェーハの月産能力45,000枚/月という大きな工場を新設する。

この工場の起工式は2021年の終わりころで2023年建設が完了し、2024年に生産開始する予定になっている。投資計画は今後7年間に渡り3期ずつ行われ、総投資額は約3000台湾元(1兆1000億円強)。

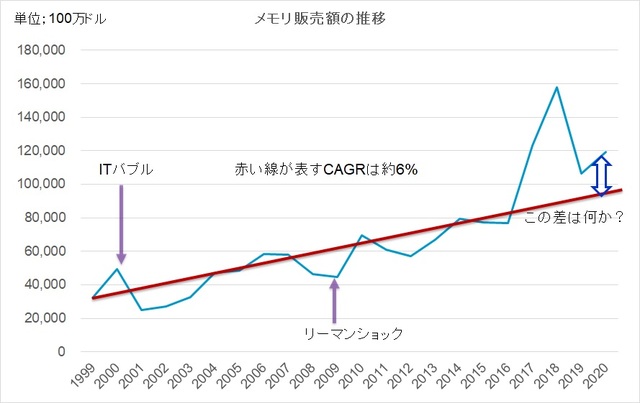

なぜDRAMか。DRAMの需要が2017年ごろからバブルだけではなく、実経済でも一段と高まったからだ(図2)。その原因は二つある。一つは64ビットシステムの定着であり、もう一つはAIの新規需要が生まれたことによる。64ビットシステムになって、4GBよりも大きなメモリをアドレッシングできるようになった。32ビットシステムでは、4GBが最大でこれ以上のメモリをアドレスできなかったため、メモリをこれ以上増やす意味がなかった。

図2 メモリは2017年以来、成長曲線が上寄りになった 出典:WSTS(世界半導体市場統計)の発表した数字を筆者がグラフ化

もう一つのAI需要は言うまでもなく、さまざまな分野で機械学習やディープラーニングで自然言語認識や自動運転に欠かせない物体認識(人やクルマ、自転車等を見分ける能力)などのパターン認識で解析できる能力が手にはいるようになった。医療分野でもガンの見分け方や創薬開発、新型コロナウイルスの解析やワクチン開発などにAIを活かせる上に、ちょっとした研究の分析にも機械学習は使えるようになった。ニューラルネットワークをベースにした機械学習では、複数のニューロンを同時に演算し次のレイヤーのニューロン群へと次々と、演算・記憶・演算・記憶を繰り返していくデータフロー型コンピューティングであるため、メモリ(DRAM)は欠かせない。

今は新規に半導体工場を作る絶好の機会である。日本はこの大事な成長の機会を、今回も見逃し三振に終わるのか。覚悟が問われている。

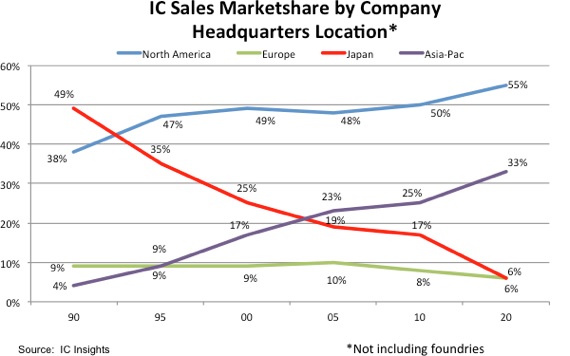

日本の半導体ICの市場シェアがついに6%になった

(2021年4月17日 11:26) 日本の半導体IC市場のシェアが6%まで低下した、と米市場調査会社のIC Insightsが発表した(図1)。ここでのシェアの定義は、半導体を設計ないし製造して販売する企業の本社がある地域である。ルネサスや、キオクシア、ソニーが日本における上位3社である。また、Micron TechnologyやON

Semiconductor、Texas Instrumentsなどは、日本に工場を持つが、米国籍の企業である。

図1 日本半導体ICメーカーのシェア6%が現実に 出典:IC

Insights

日本のシェアが6%まで低下したのは、テクノロジーのけん引役が総合電機ではなく、ITになったことに気が付いていなかったからだ。かつて日本で半導体を大量に消費していた総合電機は今や半導体を消費する企業ではない。半導体購入額のトップ10社が全て、パソコンやサーバーなどコンピュータメーカーと、スマートフォンメーカーになってしまっている。

かつて日本の半導体をけん引した総合電機企業である、NECや日立製作所、東芝、三菱電機、富士通、沖電気工業、松下電子工業、ソニーなどには大きな特徴がある。NECと富士通、沖電気は全て日本電信電話公社(NTT)傘下のティア1企業、日立、東芝、三菱は電力会社に主力機器を納入するティア1企業、松下とソニーは民生家電企業、である。NTTや電力会社は公共事業を中心とするインフラ企業。松下とソニーはアナログ技術で一世を風靡した企業、である。

しかも多くは大蔵省(現財務省)の護送船団方式に乗ってきた旧財閥系が多い。NECは住友系、日立は芙蓉グループ、東芝は三井系、三菱はそのまま三菱系、富士通は古河系など、銀行とも密接に関係していた。ITや半導体の経営スピードが全く違う業種であり、経営陣の多くは、公共事業の事業部門から輩出しており、ITや半導体のような経営スピードが要求される経験者は少数派であった。このため、多くの経営者はITも半導体も理解していなかった。それでも半導体を支配していた。民生系の松下とソニーはITの動きを捉えることができていなかった。これら全ての企業はITの大きな流れを捉えてこなかったために、ITの重要な要素である半導体ビジネスを理解できなかった。

マクロ経済的な大きな流れ(メガトレンド)の一つは、やはりITの進展が続くことである。ITの3大要素の一つが半導体であり、他の2つはコンピュータと通信である。つまり、コンピュータと通信と半導体の三位一体がこれからも進展することが重要なのである。どれか一つでも抜けたらITは発展しない。最近のスマート化、つまりスマートシティ、スマートファクトリ、スマートビル、スマートホーム、スマートインフラなどは、これまで既存の仕組みをもっと賢く(smart)して、人間が介在しなくても自律的に改善する方向に持っていくとする技術である。少子高齢化や働き手の減少、少ない人数でこれまでよりももっと社会を良くしていこうとするためのテクノロジーがスマート化である。

具体的にスマート化を実現しようとすると、IT3大要素の進展が欠かせない。実際、半導体はもはや産業のコメではない。半導体=社会の頭脳、である。半導体がないから日本の進展はこの30年間止まり、思考も停止するようになったのではないだろうか。何度も見せて恐縮だが、半導体市場は世界中で成長しているのに、日本だけが成長どころか、停止している(図2)。

図2 世界は半導体を使っているのに日本だけが使わないできた 出典:WSTSの発表した数字を筆者がグラフ化

個人的なことで申し訳ないが、2010年に「半導体、この成長産業を手放すな」という本を出した(参考資料1)。全く売れなかった。誰も耳を貸してくれなかった。しかし、図2で示すように出版した2010年時点でさえ、すでに「世界が成長しているのに日本だけが成長していない」状態だった。もっと世界を見てほしい。

かつて日本よりも保守的だった欧州でさえ、ITが未来の進展に重要な技術であることを認識するように変わった。ギルド制が定着して強かった欧州では、コンピュータは仕事を奪うマシンだ、という認識が長かったが、1990年くらいからコンピュータはむしろ仕事を増やしてくれる、という認識に変わったからだ。ベルギーではIMECという世界の半導体研究所が活躍し、英国ではArmという使用数世界一のCPU IP企業が進展を続けている。

これに対して日本は未だに政府などは信じられないくらいIT化が遅れている。新型コロナの対処の仕方を見てファックスという前近代的なマシンを未だに主要な通信として使っていることに国民は衝撃を受けた。デジタル庁が創設されるが、ITはコンピュータだけではない、ことを本当に理解しているだろうか。通信と半導体がなければコンピュータは単なるローカルな機械にすぎないのである。全ての情報は世界同時に流れている。同時に捉えなければ、デジタル庁といえども日本だけ孤立した鎖国状態になる。コンピュータも通信も半導体がなければモノとして製造できない。このためサービスも提供できない。GoogleやAmazon、Facebook、Apple、Microsoftたちが自前で半導体を作っている現状を直視していただきたい。

参考資料

日本の半導体産業が弱体化しても製造装置産業はなぜ強さを維持できたのか

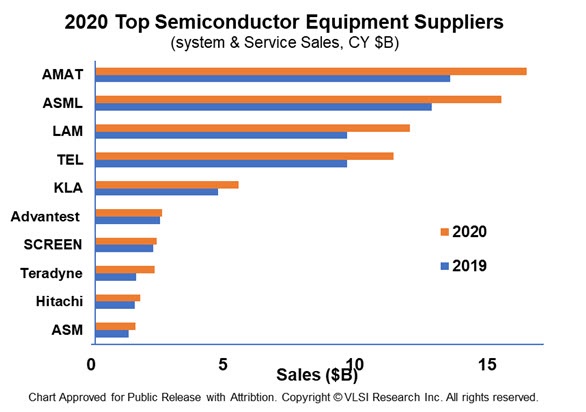

(2021年4月 3日 10:23)最近になってやっと新聞紙上でも、半導体が日本で重要だという見方がでてきた。しかし、日本は半導体といっても半導体製造装置や材料が強いのであって(図1)、半導体チップが強い訳ではない。かつて、霞が関と総合電機が一緒になって、半導体はDRAMをやめシステムLSIをやれと大号令をかけてきたが、全て失敗した。日本のDRAMは、韓国やマイクロンに負け、パソコン需要を狙った安価なDRAMを作れなかったためだ。しかし、その後も低コストの設計技術、製造技術を軽視してきた。

図1 2020年の世界の半導体製造装置・検査装置メーカー上位10社 この内東京エレクトロン(TEL)、アドバンテスト、SCREEN、日立ハイテクの4社が日本企業 出典:VLSI Research

今残った国内大手3社、キオクシアとソニーセミコンダクタソリューションズ、そしてルネサスエレクトロニクスの内、キオクシアとソニーは昔ながらの大量生産品であるメモリと、CMOSイメージセンサで稼いでおり、システムLSIではない。ルネサスだけがシステムLSI(SoCともいう)をやっているが、一度潰れて再生したようなもの。

霞が関と総合電機の言うことを聞いて失敗し、「システムLSIに舵を切るが、念のため、ウチにはフラッシュメモリがあるから残しておこう」と考えた東芝はフラッシュメモリで大成功した。以前、東芝半導体部門の幹部に取材した時は、「たまたまフラッシュメモリがあったから期待していなかったが、結果的には良かった」と述べている。

システムLSIに切り替えた半導体メーカーは、残念ながらシステムをきちんと理解していなかった。2000年ごろのシステムは、コンピュータと同じようにCPUとメモリ、周辺回路、インタフェースからなる組み込みシステムになっていた。つまりシステムLSIとは、コンピュータのようにハードウエアとソフトウエアからなるチップであることを理解していない経営者が多かった。ディスプレイドライバICをシステムLSIと呼んでいた経営者もいたくらい無知だった。

このためDRAMという大量生産製品と同様に製造工場に大きな投資を行い、工場の生産能力だけが上がった。300mmウェーハに積極的に投資を行い、300mm化を世界に先駆けて工場を作った。しかし、システムLSIは顧客に合わせてソフトウエアで差別化するICであり、月産2000万個も製造したDRAMとは違い、月産数十万個で十分な製品である。システムLSIは、工場に投資するのではなく、人とソフトウエアに投資する製品であることに経営者は気が付いていなかった。

さらに、ここでの本題である製造装置メーカーが生き残れた理由を説明しよう。日本の半導体製造装置メーカーは、DRAM時代から半導体メーカーと緊密に共同でプロセス開発をしており、生産ラインの立ち上げを一緒に行ってきた。本来なら、一緒に共同で開発してきたのだから、半導体がこけたら製造装置もこけるはずだった。

ところが、実態は徐々に日本の半導体メーカーから離れていったのである。なぜか。ある製造装置メーカーによると、半導体メーカーのプロセスエンジニアは装置メーカーを見下す態度だった、という。「われわれ(装置メーカー)が製造装置を納めてもすぐには費用を支払ってくれない。検収と称して生産ラインが立ち上がって順調に動き始めてからではないと費用をいただけない。このため1年後、時には2年後もあった」と述べている。

製造装置の価格は当時(2000年前後)でさえ1台1億円程度もする装置が多かった。しかし、日本の製造装置メーカーは昔から、お客様は神様です、と教えられていたため、涙を呑んで半導体メーカーと取引を続けていた。しかし、この半導体メーカーの商習慣に反発したのは外資系の中堅製造装置メーカーだった。「台湾のTSMCや韓国のサムスンは、製造装置を納入すると即金で価格の8割を支払ってくれ、残りの2割は検収後に払ってくれている。日本も世界のルールでやってほしい」。

この話を聞いて、実態を調べてみるとこの通りだった。製造装置業界では「日本の半導体メーカーは金払いが悪い」ことはほぼ常識だった。しかし、この話はどの雑誌やメディアにも登場していない。当時、「業界ナンバーワンと言われたある雑誌の編集長にも話したのだが、にこにこして話を聞いてもらったのに全く記事には書かれなかった」、と外資系の中堅製造装置メーカーの方がこぼしていた。その雑誌は、半導体メーカーのエンジニアが主要な読者であったために忖度して書かなかったようだ。これではメディアとして言論の自由は叫べない。

2004年に私が創刊に携わった「Semiconductor

International日本版」において、この話を半導体産業、製造装置産業、両方の視点を見つけて、このような悪い商習慣は半導体メーカーにとって自分で自分の首を絞めることになる、と書いた。製造装置メーカーからすると金払いの良い客を優先することは明白だからである。製造装置メーカーは、今後日本の半導体を避け、金払いの良い韓国や台湾の半導体メーカーを優先するだろう、と述べた。一つの半導体生産ラインに1台ではなく数台使われるため、その製造装置の売り上げがすぐに見込めなければキャッシュフローが大問題になる。

一方の半導体メーカーにとっても、1年~2年後の支払いとなるとキャッシュフローがさっぱりわからなくなる。財務の健全性からもまずいため、結局将来への投資も見込めなくなる。こういった点で、半導体メーカー、製造装置メーカー双方にとって悪い商習慣を改めるべきだ、と記事では結んだ。

国内製造装置メーカーは半導体メーカーに遠慮しながら、海外売上の比率を上げていった(注)。例えば、半導体テスター業界最大手のアドバンテストは、今や海外売上比率は常に92%前後と極めて高い。東京エレクトロンも85%が海外売上だ。そしてこれら大手の半導体製造装置の共通項は、どこの総合電機メーカーからも独立していることだ。親会社が総合電機ではないため、自分で海外売上を伸ばしていけた。日立系の日立ハイテクは残念ながら海外売上比率は60%程度と低い。この製造装置業界でさえ、総合電機の陰が付きまとっている。

注)半導体製造装置メーカーの海外売上額の高さは、日本の半導体メーカーの金払いの悪さもあるが、それよりも設備投資しなくなり、製造に力を入れなくなってきたことが最も大きい。日本の半導体メーカーは国内の民生機器を扱っている総合電機の売り上げが低下し半導体を買わなくなってきたが、いつまでも総合電機に期待していたために海外進出が遅れた。装置メーカーは半導体メーカーが装置を買わなくなってきたため、海外の半導体メーカーにすぐに目を向けるようになり、海外売上比率を上げるようになってきた。

「半導体は未来を創る、本当は儲かるビジネス」、京大小野寺教授最終講義

(2021年4月 1日 10:30)長年、LSI設計技術を教えてきた京都大学の小野寺秀俊教授(図1)が3月末に停年で退官されたが、このほど最終講義をリモートで聴くことができた。小野寺教授は、人を育てることがうまい、という教育でもよく知られている。最終講義は確かに面白く、ユーモアを交えた講義だった。前半では半導体集積回路の産業的なすごさ、すばらしさを伝え、後半では自身の個人的な歩みを伝えた。

図1 京都大学電子電気工学科教授 小野寺秀俊氏

「半導体は未来を創るもの」、「半導体は、本当は儲かる産業」と捉えており、学生の心をくすぐっている。もちろん、この二つの言葉に偽りはない。日本の総合電機の経営者が半導体を理解していなかったために、世界の半導体産業が成長を続けているのにもかかわらず、日本だけが成長どころか低下し続けている、という結果をもたらしたのである。

日本しか知らなければ、実はこの結論は出なかった。海外の半導体企業を知れば知るほど、日本だけが低下していった原因がよくわかる。40年以上、世界と日本の半導体産業を見てくると、いかに日本の半導体産業が間違って迷走してきたかもよくわかる。あまりにも「世界レベルの半導体経営」ができないように総合電機の経営者が縛り付けてきたのである。

米国では、総合電機から始めた半導体企業は早々に消えた。RCAやGE、Western

Electricなどは半導体からすぐに撤退し、1950年代~60年代にFairchildやIntersil、Harris、Texas Instruments、Analog Devices、Motorola、Siliconixなどの半導体専業メーカーが活躍し、ブレーンストーミングのレベルにまで落として自らの戦略を立て直した企業が生き残った。そして新しいスタートアップとしてIntelやQualcomm、Xilinx、Linear Technology、Cypressなどが1970年代、80年代に生まれた。

これに対して日本では初めからNEC、日立製作所、東芝、三菱電機、松下電器産業、富士通、沖電気工業、ソニー、シャープなど総合電機や通信機器メーカーが半導体を手掛け続けた。半導体部門を分割・独立させても子会社として人事権を握り支配し続けた。こういった電力や通信、民生といった動きの遅い電機会社が支配し続ける限り、半導体の牽引が電機からITサービスに移ったことに気が付かなかった。

役所は、半導体部門を支配している総合電機の経営トップとしか話をしなかったために、半導体産業の本質を理解できなかった。性能さえ上げればよい、という考えは今でも残っているが、第5世代コンピュータは、性能を追求したマシンではなく、結局、パソコンだったことにコンピュータ業界も半導体業界も気が付かなかった。ダウンサイジングというパラダイムシフトに気が付かない経営者が半導体を支配したために、日本は惨敗したのである。経産省ももっと半導体関係者やIT部門の声を聴くということをしなかったために「トンチンカン」なプロジェクトを推進し続け失敗した。

総合電機が半導体を支配していた欧州では、全く違う対応をした。Siemensから独立したInfineon Technologies、Philipsから独立したNXP SemiconductorやASMLは半導体専業メーカーあるいはリソグラフィ専業メーカーになったものの、親会社の影響力を排除するため(というよりも親会社はそれどころではなかったためという声もある)、株式は最初でさえ10%程度しか持たなかった。もちろん今はゼロである。

今、世界の半導体は、小野寺教授の言われる通り、未来をデザインするツールとなっている。これまでのプロセッサの性能よりもとにかく消費電力を下げることに集中してきたArmは、全てのスマートフォンを動かす頭脳となった。拡散スペクトラム方式の一つCDMA技術で盗聴しづらい携帯電話のモデムを設計したQualcommは、携帯電話の通信の頭脳をデザインした。

そして、Analog DevicesやTI、Intelなどのように営業利益率3割~4割の利益を常に稼ぎ出し、次への投資に利かす企業が世界には多い一方、日本企業の営業利益率は儲かった年でさえ1割台がやっと、という儲からないビジネス構造になっている。これも小野寺教授の言われる通りの「半導体は本当は儲かる」を、米国企業は実践しているのである。

公共事業にどっぷりつかってきたかつての総合電機から早く離れた企業が、日本でも活躍し始めている。一方で、総合電機の半導体から外資に買収されて良かった、という社員の声を半導体の世界ではよく聞く。エンジニアのモチベーションを上げ、やる気を出させる経営を外資はよく知っている。こういった声は、小野寺教授は人を育てるのが上手、という声とも通じる。

小野寺教授に人の能力をどうやって伸ばすのか、という質問をぶつけてみると、その人の何かを引き出すことにインセンティブを与えるという。本来、教育(Education)とは教えること(Instruction)ではなく、Educe(引き出す)ことである。小野寺教授は、学生・院生の能力を引き出すことに長けているのだ。「例えば、レベル3しかできない人には、レベル10を目標とするのではなく、レベル4か5を目標にして、やる気を出すように導いている」と語っている。

TIにせよ、Analog

Devicesにせよ、かつてインタビューしたCEOなど経営陣は、エンジニアのやる気を引き出すことにずいぶんと腐心していた。日本の半導体メーカーのトップには、社員のモチベーションを上げるための努力をしている社長は極めて少ない。企業業績を上げるには、社員のモチベーションを上げ、自律的に業務が回るように仕向けるトップの努力が必要だ。このためにはまず、企業文化を変えることに集中することだろう。「倍返しだ」など社内派閥抗争をしたり、喜んだりしているようでは、業績向上はとうてい望めない。経営層も好き嫌いで人選するようでは、未来はない。ましてや忖度(そんたく)は業務を停滞させるガンである。日本の企業風土をすっかり変える気持ちがなければ、世界からますます置いていかれてしまう。

火災事故対応で見るルネサスの大きな変貌

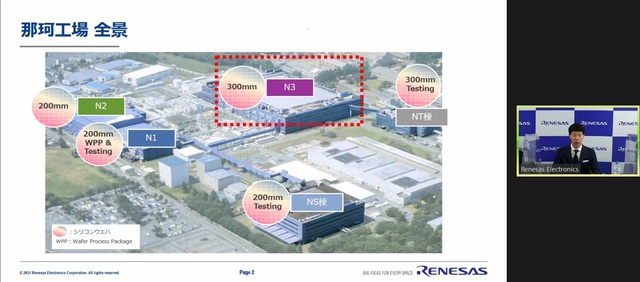

(2021年3月22日 16:09)ルネサスエレクトロニクスの那珂工場(図1)で、3月19日(金)に午前2時47分頃、火災が発生した。同日午前8時12分頃、消防により鎮火を確認した。ルネサスはこの火災状況を同日の23時にプレスリリースでメディアに流した。第1報のプレスリリースには翌20日(土)午前9時から警察と消防の立会いの下で現場検証する予定と書かれてあった。

図1 ルネサスエレクとトンクスの那珂工場 出典:記者説明会からのスクリーンショット

現場検証は9時から13時まで行われた。現場検証の結果、人や建屋の被害はなかったが、純水供給装置や空調装置など一部用役設備および一部製造装置に被害が出たという。そして、警察および消防による現場検証が終了し、出火元がN3棟(300㎜ライン)の一部工程である、メッキ装置であるということが特定された。同装置の筐体およびメッキ槽は熱への強度が相対的に低く、過電流が発生したことにより発火に至ったものだと断定された。

なお、焼損面積は、約600平方メートルで、N3棟(300㎜ライン)1Fのクリーンルーム面積(12,000㎡)の内、約5%に相当し、焼損した製造装置は、11台でN3棟(300㎜ライン)の全製造装置の約2%に相当するという。ただ、焼損面積が小さいからと言って、生産工程に支障が少ないということでは決してない。半導体前工程の工場は、リソグラフィ、エッチング、成膜という一連の工程を何度も繰り返すことによって、薄膜のパターンを描いていくからだ。自動車工場とは違い、流れ作業ができないという性格の工場である。

現に、火災現場の1階のクリーンルームの上にある2階のクリーンルームは正常に稼働しているが、出火元がBEOL(半導体前工程の中の後半の配線工程)であり、FEOL(半導体前工程の中の前半のCMOSトランジスタを形成する前半の工程)は正常に稼働している模様。半導体ICは一般に、シリコン結晶ウェーハを投入してから、CMOSトランジスタを形成し、その後に配線層を形成する。FEOLとはCMOSトランジスタを形成するまでのプロセスを指す。その後で配線層を形成する訳だが、ロジックICでは5~6層配線は当たり前。10層に及ぶような複雑なICもある。

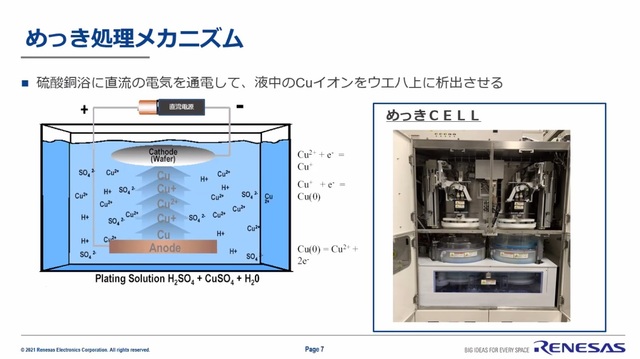

多層配線でのメッキ工程

この多層配線工程では、特に複雑なロジックICでは、昔のAl(アルミニウム)配線ではなく、Cu(銅)配線が主流である。Al配線は蒸着工程が使えたが、Cu配線では使えない。このため、デュアルダマシンと呼ばれる特殊なプロセスを使って形成する。実はCuはシリコン中に入ると、電子をトラップするディープレベルと呼ばれる不純物準位を作るため、Cuがシリコンに直接入らないようにしなければならない。このため、Cuの侵入を抑え、なおかつシリコンに入っていかないような金属でシリコン表面を覆う。このような金属はバリアメタルと呼ばれる。そこでシリコンの上にCuを配線する場合には、必ずバリアメタルをスパッタリングなどの手法で薄く形成し、その後、種結晶としてCuを薄く形成する。ただし、電気抵抗を下げるためにCuは分厚くしかも短時間で付けたい。そこでメッキを使う。

メッキ液には硫酸銅に青酸カリを混ぜたものを一般にはよく使う。メッキ液の中にアノードからカソードに電流を流すと、Cuイオンがカソード側に流れて、カソード電極に取り付けたシリコンウェーハ上にCuメッキされるという訳だ(図2)。

図2 メッキ装置 出典:記者説明会からのスクリーンショット

今回の火災では、メッキ槽の中にあるアノード電極から続いている上側の配線の一部に電流集中が起き、そこで電線が切れてしまい、その火花によって発火したらしい。電線が切れて電流が停止したのであるが、すでに近くにある樹脂材料に火が飛び移ってしまった。作業員が遠くからその様子を見つけ発火を確認し、非常停止ボタンを押したが、火はすでに手の付けられない状態になっていたために消防へ連絡したという。

過電流が発生した原因や発火に至った経緯については調査中とのことであるが、疑問として回路ブレーカーが作動する前になぜ過電流検出保護回路をアノード配線近くに入れていなかったのだろうか。また発火した火花が樹脂に飛び移ったというが、難燃性樹脂を採用していなかったのだろうか。こういった疑問を含めてルネサスはメッキ装置メーカーに問い合わせている最中だとしている。

隠さない説明は好感

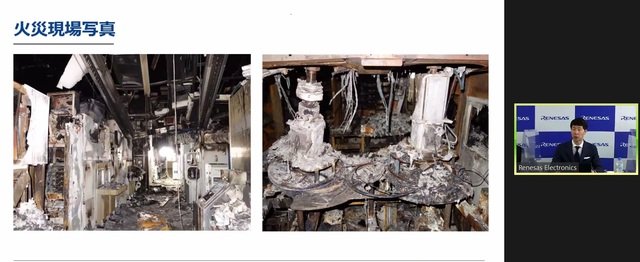

記者会見では、ルネサスが会見で見せた焼けただれたメッキ装置、クリーンルーム内の近くの延焼した製造装置(図3)、やや離れたクリーンルーム内のすすに汚れた天井などの写真までも公開した。これらの写真を見て、なぜわずか1カ月で生産を戻せるのかという質問が集中した。これに対して、CEOの柴田英利氏は、クリーンルームのフィルタや部材の手配、代替すべき11台の装置の手配、さらに焼けただれたクリーンルームで手作業での片付けの応援部隊の手配などはすでに終わっているとして、最短で1カ月で再開する、と固い決意を崩さなかった。

図3 焼けただれたメッキ装置 出典:記者説明会からのスクリーンショット

これは2011年の3.11東日本大震災の時に自動車メーカーやティア1サプライヤーなどの応援部隊の手伝いであっという間に片付いたという経験が同氏にはある。人海戦術しかない片付けにはとにかく人が必要だ。すでに5社以上の企業から手伝いの人を出すという申し出を受けているとしている。

今回の事故で改めて感心したことは、メディアに火災事故の最初から21日日曜日にウェブ記者会見を開くまでのスピード感と透明性である。事故を起こしたことはまずいが、それを隠さず、スピード感を持って対応したことは評価できる。事故が起きた19日午前2時から同日23時にプレスリリース第一報、翌20日の9時から13時までの現場検証とそのデータ整理、発表準備を済ませた21時には第2報が入り、その直後に21日(日)14時に開催するウェブ記者会見のお知らせが入った。21日の会見で現在の全容がほぼわかった。

ところで、ルネサスエレクトロニクスの時価総額は、いつの間にか2兆1200億円程度になっている。1年前の時価総額の3倍である。その最大の要因は、ルネサス自身が大きく変わったことにありそうだ。柴田CEOが就任する前までのルネサスのトップは、大きな借金を背負ってまでもほとんど相乗効果のないIDTを買収した。2019年6月に柴田英利氏が就任した当初は、また金融系の人がトップか、と落胆したが(参考資料1)、彼はまだ40歳代と若い。海外留学の経験もある。スピード感があり、ITがけん引する半導体企業のトップとしては海外企業並みであることが徐々にわかってきた(参考資料2)。これまでのスピード感、ITメガトレンドへの対応、シリコンバレーのIDT経営陣をルネサス経営陣に加えたこと、などこれまでの古臭いNEC、日立、三菱といった典型的な旧体質の企業体から訣別したことが、今回の火災事故の対応からもはっきりわかった。

参考資料

1.

ルネサスの社長交代劇だが、また金融系の人(2019/6/25)

生活習慣病を即座に見出すウェアラブル端末を目指して

(2021年3月 7日 10:46)ウェアラブル機器は健康管理ツールとして変わりつつある。すでにアップルウォッチは医療機器である。米国の厚労省に相当するFDA(食品医薬品局)の認可を取得し、シリーズ4以降のアップルウォッチは立派な医療機器として認められており、心拍数や心電波形を示す心電図としても認められるようになった。不整脈の検出に活かせるようになっている。強みは何と言っても常時、測定できることだ。

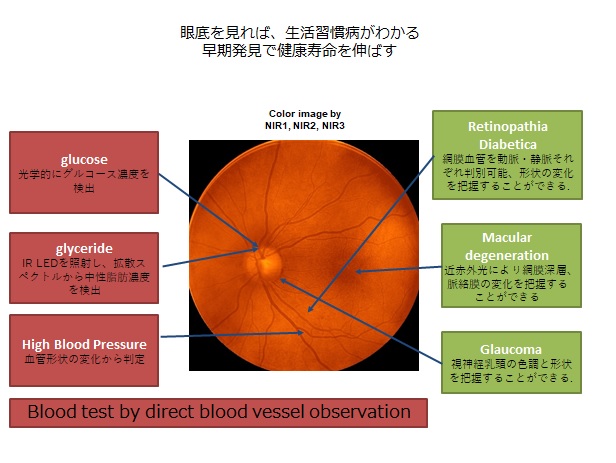

テクノロジーが進化したおかげで、ウェアラブルデバイスで手軽に病気の診断をできるようになるが、今後はさらに病気診断の範囲が広がることになる。その一つとして可能性を秘めているのが、眼底検査だ。

人間の眼底を流れる血管からさまざまな生体情報がわかると言われている。光学的に血糖値(グルコース)を測定する、血管の太さから血圧を測定する、はたまたIR(赤外線)LEDを照射しスペクトルから中性脂肪の濃度を測定する、など、生活習慣病を眼底血管から見つけることができそうだという(図1)。

図1 眼底検査は多くの生活習慣病がわかる 出典:ナノルクス

しかし、これまでの眼底検査は可視光で見ているため、患者はまぶしくて目を開けていられない。しかもまぶしいため、瞳は小さくなる。せいぜい静止画の写真を撮るくらいしかできない。

そこで、まぶしくない赤外光を使えば長時間撮影できだけではなく、動画もとれるようになる。しかし赤外線だと白黒撮影しかできない。そこで、赤外線画像をカラー化する技術を追求するスタートアップのナノルクスは、奈良先端科学技術大学院大学 物質創成科学領域

光機能素子科学研究室の太田淳教授グループと共同で、医療用の眼底カメラを開発した。このほど大阪大学大学院医学系研究科眼科学(教授:西田幸二)および同大学医学部附属病院AI医療センター(特任教授(常勤):川崎良)は、このカメラを用いて同大学医学部附属病院での検証を開始した。

カメラは試作品に近いモノだから、今のところ大きいが、単板式のCMOSセンサにカラーフィルタを組み合わせたカメラであるため、技術的にはスマートフォンに搭載できるほどの小型化はできそうだ。そうなると、スマホが医療機器となる可能性がある。画像診断なら、AI(機械学習やディープラーニング)も使える。AIは病気かそうではないか、あるいはその中間かなどの診断が得意中の得意である。学習を積み重ね、画像データを蓄積していれば、スマホやアップルウォッチなどの端末で推論できるため、ウェアラブル程度の大きさで、診断できるようになる。現実的な話である。

ナノルクスはNews &Chipsでも取り上げたように(参考資料1、2)、赤外線の波長領域の中から可視光のRGBに相当する波長域を見つけ、赤外線写真をカラー化できるようにしたベンチャー企業だ。今すぐにスマホに載せても、赤外線画像にふさわしい用途が少ない。このため、まず医療機器で臨床実験を行い、データをたっぷりとることから始めようという訳だ。

エレクトロニクス・半導体テクノロジーの進歩は、医療機器をモバイルデバイスに変えるようになりそうだ。これまでは歩数計や歩いた距離など単なる活動量計という位置づけでしかなかった。歩数計の歴史は古く、加速度センサで歩数を数えるiPhoneの時代からも歩数計は搭載されていた。しかし、これらは医療機器としては認められず、単なる活動量計としてFitbitなどから長く販売されていた。

しかし、テクノロジーの進歩によってアップルウォッチのようなウェアラブルデバイス程度でも、立派な医療機器と認定されるようになった。血管を流れる血液中のヘモグロビンが入射光を吸収する性質があるため、光パルスでほぼ連続的に血管に光を照射してその反射を検出すれば、ほぼ連続的な脈の波形をとることができる。心臓から送り出される血液は血管を太くするため、細い血管と太い血管の反射光を連続的に計測することによって脈波図を描くことができる。

従来の心電図は昔から使われてきたが、これは人体を流れる微弱な電流を検出しており、心臓から血液が送り出されるときに微小な電流を測っているだけであり、精度が高いのかどうか実は疑わしい。だったら、光パルスの反射を検出するウェアラブル機器だって精度的には似たようなものかもしれない。

医療機器として認められた、アップルウォッチのシリーズ4を発表した後の2019年1月、アップルストアで、CEOのTim Cook氏はCNBCテレビのインタビューで次のように答えている。「将来、何年かたってからAppleは人類にどう貢献してきたのか、を振り返るように質問されれば、ヘルス(健康)だと答えます。なぜなら、アップルは人々の生活を豊かにすることが使命だからです。ヘルスケアの中でも健康(Wellbeing)にすることが私のメインターゲットです。医療が病院だけに支配されているのではなく、個人個人が健康に注意できるように、医療の民主化を図っていきたいのです」(参考資料3)。

参考資料

1.

真っ暗闇でカラーの赤外線画像・映像を撮る (2020/2/21)

3. Apple CEO Tim Cook On China, Wall Street and Innovation (2019/1/9)

Intelの社長交代にみるハイテク企業経営者の日米の違い

(2021年1月14日 19:19)Intelの新CEOがPat Gelsinger氏(図1)に決まった。同氏は元々Intelに30年以上在籍しCTO(最高技術責任者)を務めていた。半導体業界においてプロセス技術に熟知したテクノロジーの最高責任者であり、創業者のRobert Noyceやムーアの法則で有名なGordon Moore氏、ビジネス書籍「パラノイアだけが生き残る」を記したAndy Grove氏などから、技術と経営を学んでいた。Intel退社後EMC、そしてVMwareに入社、2012年からその仮想化ソフトウエア会社のCEOを務めていた。これまでIntelのCEOだったBob Swan氏は2月15日に退任する。

図1 Intelの新CEOに決まったPat Gelsinger氏

2020年のIntelは、第2四半期までは比較的順調に成長していたが、第3四半期は前年同期比10%減という残念な結果に終わった。Intelの株価は少しずつだが落ちて行き、2020年の4~5月ごろからAMDに大きく引き離される結果になった。すでにその兆候が少しずつ表れていた。その前の第2四半期の決算発表で、7nmプロセスの立上りの延期を発表した。TSMCが7nmプロセスサービスですでに大きな利益を手にしていたことと対照的だった。第3四半期の決算報告では、IntelがCPUの製造を自社工場ではなく、他のファウンドリに依頼することも選択肢にあると述べた。もはやIntelには未来がないとまでも言われた。

Intelは、7nmプロセスの遅れに対してプロセス開発のマネージャーをガラリと変えた。しかし、Intelの株価低迷は止まらず、CEOのBob Swan氏に対する風当たりはますます強くなった。シリコンバレーの論客で、元Cypress Semiconductorの創業者兼CEOだったT. J. Rogers氏は、米国のニュース番組専門チャンネルのCNBC放送の12月31日におけるインタビューで、IntelのCEOを代えなければIntelは危ないと警告していた(参考資料1)。同氏は、Intelのようなハイテク企業では、Ph.Dなどの資格を持つ、もっとテクノロジーを熟知した人間をCEOにすべきだ、と主張していた。現に差を付けられたAMDのCEOはPh.D(博士)を持つLisa Sue氏(参考資料2)であり、彼女はIEEE Robert Noyce賞も2020年に受賞している。

このほど退任するBob Swan氏は、その前のCEOであったBrian Krzanich氏が社内の従業員と関係を持った、ということが社内規定に触れるとして退任した2018年6月に、CEOとなった元CFO(最高財務責任者)であった。Intelに入社する前もずっと財務畑を歩んできた人間である。テクノロジーには詳しくないため、ワンポイントリリーフだと見られていた。ところが2年余りCEOの地位にいたものの、テクノロジーに疎いため将来の絵を自分で描くことができなかった。

Intelのプロセスは、TSMCやSamsungよりも微細なプロセスを使っていたと言われてきた。例えば、Intelの16nmプロセスはTSMCの10nmプロセスと同程度といわれており、TSMCの7nmはIntelの10nmプロセスよりも少し小さい程度だった。しかし、一般投資家やアナリストにはそういった技術の詳細は通用しない。容赦なくIntelのプロセスは遅れている、と言われていた。

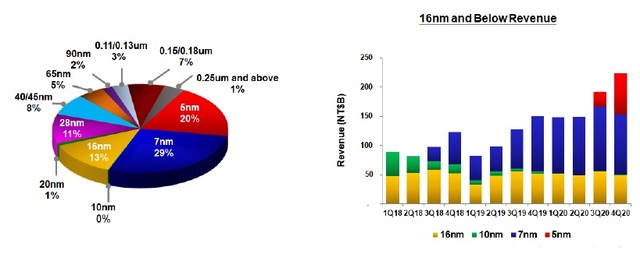

だが、TSMCの微細化のスピードは極めて速い。1月14日に発表したTSMCの第4四半期決算報告会では、第4四半期の売上額の20%が7nmプロセスの一つ先の5nmプロセスをすでに占めていた(図2)。第3四半期では10%程度しかなかったのにもかかわらずだ。第2四半期には5nmプロセスは影も形もなかった。Intelがプロセス技術でもたついている間に、TSMCはあっという間にその先を走り、大きく差を広げていたのである。

図2 TSMCの売上額はすでに5nmプロセスが20%も占める 出典:TSMC

Intelでは、テクノロジーに付いていけない経営トップはもはや用済みなのだ。米国のソフトウエアベースの計測器メーカーでありLabVIEWで有名なNational Instruments社でも、2017年からCEOとなった財務出身のAlex Davern氏は、2020年2月にアプリケーションエンジニアから戦略立案のリーダーを務めていたEric

Starloff氏に代わった。Davern氏がCEOに任命される前は、創業者のJames

Truchard博士が1976年以来、2016年12月まで40年間、CEOを務めていた。

日本ではハイテク企業であってもテクノロジーに疎い人間がトップを務める例が実に多いが、これこそが、日本が遅れている要因の一つかもしれない。半導体やITのようなスピードが求められる産業では、常にテクノロジートレンドに気を配っていなければハイテク世界から置いていかれる。こういったテクノロジートレンドを先読みできない経営トップがいる限り、日本の成長は遅れるであろう。

参考資料