米政府、TSMCアリゾナ工場に66億ドルの補助金をやっと提供した理由

(2024年4月 9日 13:45) 米国商務省は、CHIPS+科学法案に基づき、TSMCのアリゾナ3工場に66億ドルの補助金を提供することでTSMCと合意に達した。これまでズルズルとなかなか米政府は補助金を出してこなかったが、これがTSMCに対する初めての補助金となる。TSMCはすでに着工しているアリゾナ州工場に二つの工場を建設しているが、3番目の工場も建設することになった。なぜここまで遅れたか。

第2工場は2nmプロセスを主体とするが、第3工場は2nm以降のプロセスの生産工場となる。すなわち最先端の工場をアリゾナに作ることになる。これまでは5nmプロセスの工場だとしていた。TSMCはアリゾナの3工場に650億ドル以上の投資を計画しており、この第3工場を発表したことも今回が初めてである。これまでは2工場で、しかも最先端ではなかったことも、これまでの計画とは大きく違う。

これまでTSMCへの補助に対して、IntelのPat Gelsinger氏は、補助金を出すなら米国企業に限るべしとの意見を述べていた。そういった声に対して、TSMCに第3工場の建設を約束させ、さらに2nm以降という最先端工場にして補助金を出すことになったといえる。第3工場は今後10年以内に建設されることをTSMCが約束している。

米国政府は、「TSMCのアリゾナ工場は、米国内で信頼のある工場でチップを製造することによって、米国経済と国家の完全を強めるための重要なステップになる」と一応、述べている。半導体チップは今後の経済の礎となり、AIブームをはじめとするコンシューマエレクトロニクスや車載機器、IoT(Internet of Things)、HPC(スーパーコンピュータをはじめとする高性能コンピューティング)など急成長している産業を強力に後押しする、としている。

この3つの工場によってアリゾナ州は先端技術のクラスタを構築することになり、約6000名の雇用を直接生み出し、工場建設に延べ2万人を投入することになる。今後の10年間で関節も含め数万人を雇用し、米国に最先端のプロセス技術をもたらすという。

Made in Americaが重要

バイデン大統領は次のように語っている;「爪ほどの大きさしかない半導体は米国が発明したのにもかかわらず、かつては世界の40%を製造していたが、今では10%に下がってしまった。しかも先端技術を持っていない。今や米国は、重要な経済と国家安全が脆弱な状況に晒されている。だから、CHIPs+科学法案のおかげで半導体製造と雇用を米国に取り戻すことができるようになる」。TSMCであろうと、米国製のチップが米国の先端技術となり、米国工場を強く支持するとしている。

米国では米国製(Made in America)であることがとても重要で、ボストン在住の友人はかつて「フォードは米国車じゃない。メキシコで作っているのだから。トヨタは米国製だけどね」と語っていた。企業の本社の国籍ではなく、どこの工場で作られたことなのかを問題にしているのだ。

当初のTSMCのアリゾナ工場では5nmプロセスノードの工場だとしていたが、2023年12月には4nm工場と修正し、今回は2nm工場としたことで、先端技術を米国で生産することが可能になり、バイデン政権が納得したのであろう。というのは、レモンド商務省長官は次のように語っているからだ;「バイデン大統領の重要な目標は、世界最先端の半導体プロセス工場を米国にもたらすことだった。TSMCの工場を(第3工場まで)増やしたことで、この目標を達成できると見た。TSMCが投資を増やし先端の第3工場を約束してくれたおかげでサプライチェーンが強化されるようになる」。

TSMC会長のMark Liu氏も「CHIPs+科学法案のおかげで、TSMCは米国に最先端技術の工場を作るチャンスに結びついた。米国工場があれば当社の米国大手顧客企業をもっとサポートできる」と語っている。TSMCの米国顧客には、AppleやNvidia、Qualcomm、AMDなど世界的なファブレス半導体企業が大勢いる。

ただし、TSMCと商務省がサインしたのは、拘束力のない暫定的な規約覚書(non-binding preliminary memorandum of terms:PMT)であるが、このPMTでは、TSMCの半導体工場作業者と建設従事者を呼び込むための資金として5000万ドル(75億円)も提案している。アリゾナ工場へのエンジニアの採用がなかなか進んでおらず、人の採用も問題視されていた。

エルピーダを再興させた坂本幸雄氏、ご逝去ニュースの謎

(2024年2月27日 15:56)なぜだろうか、不思議でならない。いまだに日本の半導体にとってこれほど重要な人物の一人であった坂本幸雄氏が逝去されたというニュースをマスメディアが全く採り上げなかったことである。

坂本さんは2月14日に心臓発作で帰らぬ人となったようで、家族だけで葬儀を行ったという。エルピーダメモリを再興させた坂本さんご逝去のニュースを、台湾メディアは一斉に報じていたのにもかかわらず、26日まで日本のメディアはどこもこのニュースを扱わなかった。27日にようやく日経が採り上げた。

図 在りし日の坂本幸雄さん エルピーダメモリの社長時代 出典:筆者撮影

台湾のメディアは、坂本さんご逝去のニュースをほとんどが採り上げていたことと対照的だ。台湾の有力メディアであるDigiTimesは坂本さんを「最後の日本のメモリ指導者」、別のメディアは「日本半導体の父」や「半導体産業の救世主」と称えた。

坂本さんは、日本体育大学を出て、日本テキサスインスツルメンツに入社した。ここで倉庫番から始め、最終的に副社長になられた。しかし、日本TIは社長を外から採用した。坂本さんは、日本TIを出てメモリやファウンドリなどの企業を経て、2002年、日立製作所とNEC、三菱電機との合弁会社エルピーダメモリの社長に迎えられた。

当時のエルピーダは、大手DRAM部門同士が一緒になり、大企業病にかかっていた。坂本さんは「毎年400億円の赤字を連続3年垂れ流しているのに、出張にはファーストクラス、日常はゴルフの話ばかりの役員が多かった。彼らには親会社に帰ってもらった」と語っており、日立やNECなどからの独立を図り始めた。

DRAMのような大量生産品は、巨大な設備投資を行い、ウェーハの大口径化と配線線幅の最小化、すなわち微細化を行いコストダウンしていくビジネスである。日立もNECも子会社したのにもかかわらず、エルピーダ設立後はもう資金を提供しないから自分で利益を上げよ、と言っていた。しかし投資せずに利益を上げることはできない。そこで、坂本さんは、資金調達するため欧米を中心に回り、Intel Capitalをはじめファンドから1800億円の資金を集めた。これを元手にエルピーダに投資、DRAM量産で遅れていた設備を一新させ低コストで生産する仕組みを構築した。翌年早くも黒字化を達成した。そして、2011年には世界第3位のDRAMメーカーになった。

歴史を簡単に書いたが、その中身には坂本流が満載されている。一つは社員のストックオプション。米国企業のストックオプションは役員レベルにしか与えられないが、元TIにいた坂本さんは社員を優先して与えた。もう一つは業績と連動したボーナス。エルピーダは米国企業のように四半期ベースで決算報告を行うが(現在は日本企業の多くが四半期ベースの決算を行う)、営業利益率が15%を超えたら社員に0.75ヵ月分のボーナスを与えた。20%を超えたら役員にもボーナスを与えた。社員のやる気は高まった。

しかし、リーマンショックによる影響はじわじわ製造業を締め付けてきた。金融業界はエルピーダに対して全く資金を貸してくれなくなった。キャッシュフローが尽きたところで会社更生法を適用したが、工場は運営し続けた。坂本さんはエルピーダ広島工場に管財人として残り、売却先を求めて奔走した。Micron Technologyに売却することで従業員の雇用を守ることができた。

その後、中国において活動し始めた中、2月14日に心臓発作を起こし帰らぬ人となった。台湾メディアがいうように坂本さんはエルピーダを再興させた人間であり、リーマンショックがなかったら、、、と今でも思う。

合掌

生成AIでも、かつてのニッポン第5世代コンピュータの失敗を繰り返すな

(2024年2月 4日 16:02) 生成AIのビジネス化に向かうNvidiaとIBMの取り組みを最近聞いた。2社に共通するのは、しっかりとしたビジネスを指向する戦略である。Nvidiaはもともとニューラルネットワークモデルに基づいたAI(ML:機械学習)の演算に、ゲーム機向けのグラフィックプロセッサ(GPU)に集積された大量の積和演算器を使うことから、GPUがAI演算に向いていることをいち早く察知した。AIのさまざまなライブラリを採り入れたり、AI用のモデルを提供したりAIおよび数値演算専用のHPC向けのGPUにフォーカスしてきた。

IBMは、機械学習を自社のコンピュータ「ワトソン」に学習させ、TVのクイズ番組Jeopardy!で、生身のクイズ王に勝利したというエピソードを持つ。自然言語処理技術の開発からAI技術を発展させ、AI/MLをビジネスのツールとして活用してきた。

22年秋にOpenAI社が生成AIを公開し、そのうちの一つチャットGPTはテキストで尋ねると、テキストで答えてくれるだけではなく、新しい文書(小説や論文、要約など)を生み出すことで急速に広がってきたチャットGPTは政治から経済・文学・物理・化学、電子回路など何でも答えてくれるように膨大な学習をさせたAIシステムであり、その学習に使われたNvidiaのGPUの数は数千個とチャットGPTが答えている。生成AIに新規参入したAI企業からNvidiaのGPUは奪い合いになるほどの需要があった。

日本でも日本語ベースの生成AIを開発する企業が登場、スーパーコンピュータ「富岳」を使って開発している。さらに政府からも生成AI開発企業に補助金を用意するといった対応が進んでいる。OpenAI社よりももっとパラメータの多い巨大なAIソフトウエアを開発する方向に向かっているようだ。OpenAIはGPT-3から最も巨大なGPT-4へと進み、日本政府もその後を追いかけているように見える。

大きいことは良いことではない

しかし待てよ。NvidiaとIBMの生成AIに対する戦略は、OpenAIのチャットGPTのようなひたすら巨大なソフトを開発する方向ではないのだ。共に創薬をはじめとする医療やヘルスケアなどに特化する生成AIを開発している。なんにでも使える巨大なソフトより、狙った応用に特化したビジネスを優先している。

図1 David Niewolny氏、NvidiaのDirector of Business Development for

Healthcare/Medical

Nvidiaの戦略を先週、日本にやってきたNvidiaのヘルスケア事業開発担当ディレクターのDavid Niewolny氏(図1)に確認してみたところ、生成AIのビジネスを優先してヘルスケア事業に特化したAIおよびアクセラレータのプラットフォーム「Nvidia Clara」を開発したのはその通りだったと答えた。Nvidia

Claraでは、5つの専用のコンピュータプラットフォームがある。遺伝子解析にParabricks、自然言語処理にNeMo、創薬開発にBioNemo、医療向けイメージングにMONAI、医療デバイスにHoloscanを持っている。

2023年には、創薬開発を促進するためタンパク質の特性を設計し予測する生成AIを開発するため、Amgen社がNvidia BioNeMoとDGXクラウドを採用したという。また、新型コロナの時に人工呼吸器で一躍有名になったアイルランドのMedtronic社はNvidia Holoscanを採用、同社のリアルタイム内視鏡デバイなどの医療機器向けAIプラットフォームを構築する。さらにNvidiaは、バイオテクノロジー大手のGenentech社とも戦略的共同開発提携を結び、生成AIのモデルとアルゴリズムを開発、次世代AIプラットフォームに載せていく。

かつて経済産業省は、「第5世代コンピュータ」プロジェクトを始めたものの、先端技術の開発しか目を向けなかったために、コンピュータ業界の大きなトレンド「ダウンサイジング」の波に乗り遅れ、日本のコンピュータ産業は結局パソコン技術で世界競争から脱落した。その結果、コンピュータ用の半導体でも、メインフレーム向けの高コストDRAMしか作れず、低コストのDRAMを作れなかったため、MicronやSamsungに大敗した。

ラピダスに対しても2nmという先端プロセスばかりに目が行っており、大きなビジネスを示す28nm、16nmプロセスを忘れている。生成AIも同様で、巨大な生成AIを作るためのGPT-4や5などの開発を指向し続けている。実ビジネスは、1750億パラメータという巨大なGPT-3ではなく、100億、数十億パラメータの絞られた分野の生成AIに指向している。これがNvidiaとIBMの戦略だ。日本政府経産省がまたしても道を間違えないようにウォッチしていく必要がありそうだ。

CES 2024に見るテクノロジー・半導体の広がり; 化粧品ビジネスまで拡大

(2024年2月 3日 08:36) 1月8日から始まったCES 2024では、最初の基調講演が化粧品最大手のL'Oreal(ロレアル)と小売流通最大手のWalmart(ウォルマート)の経営トップによるものだった。小売りでの電子技術の導入はRFタグやPOS端末、防犯防止監視カメラ、IoTセンサなどの利用など実績は古い。こういった応用全てを動かすテクノロジーは半導体である。しかし、化粧品ビジネスでITや半導体エレクトロニクスを使うようになったとは夢にも思わなかった。

図1 L'Oreal社CEOのNicolas Hieronimus氏の基調講演 出典:CES 2024 での基調講演ビデオから

L'Oreal経営トップのNicolas Hieronimus CEOの話(図1)はハプニングもあり面白かった。化粧品ビジネスのテクノロジーは、肌への副作用を研究するためのテクノロジーが古くからあったが、近年のテクノロジーは化学的なテクノロジーではなく、ITや半導体エレクトロニクスを駆使したテクノロジーに変わってきていると語る。そして、生成AIに尋ねるというデモを見せた。パリからラスベガスにやってきて長いフライトで疲れた肌にはどのような処置をすべきかを生成AIに聞き、自分の写真を送ってみたところ、生成AIがあなたの年齢は?と尋ねてきたため、そこで質問を止めてしまった、というハプニングが起きた。

CEOは、新しい美へのテクノロジー(Beauty Technology)の事例をいくつか示した。まず、髪の毛を染めるカラーソニックデバイスを紹介した。これは、ブラシの付いたデバイスで髪の毛をなぞるだけでプロ並みに染められるというビデオを見せた。技術の説明はなかったが、染めるための2種類の薬剤をブラシの先に送り超音波で髪となじませるようだった。超音波で二つの物質をくっつけるという技術は古くからあり、半導体技術では超音波ボンディングがそれにあたる。

もう一つの例は、熱を発しないヘアドライヤーだ。これも詳細は述べていないが、示したビデオから、IR(赤外線)パルスを照射して髪を瞬時に温め乾燥させるようだ。キューティクルが暴れることなくきれいな状態を保ったままだった。サーモグラフィで従来のヒーター式のドライヤーと比べた結果、髪の毛に当たる風の温度は20度を示していた。デモを紹介したビデオには、半導体チップが映っていた。CEOは、半導体技術まで言及しなかったが、これらのテクノロジーを実現するためには超音波振動子を動作・制御させるためのICは欠かせない。またIR駆動回路にも半導体ICは必須だ。

彼は最後に、美容技術の将来は、パーソナル医療と同様、化粧品もパーソナル化していくだろうと述べた。一人ずつDNA解析によって個人に合った化粧品を提供するのである。

AIビジネスは始まったばかり

半導体企業からはIntelのPat Gelsinger CEOが基調講演に登場、CNBCの記者との対談形式で話をした。IntelはAI Everywhere戦略を掲げている。Gelsinger CEOは、AIはまだ始まったばかりであり、かつてのWi-Fi勃興期と似ていると述べた。その20年後にはWi-Fi通信が当たり前になったように、AIも20年後には当たり前になると述べている。

スマートフォンのモデム(変復調回路)やモバイルプロセッサのトップメーカーQualcommのChristiano Amon CEOも、生成AIは野球の9回のイニングで言えば何回なの?と質問され、まだ1回か2回だ、と答えた。QualcommのDNAは消費電力を下げるテクノロジーだからこそ、高性能のデータセンターと相補的に役割分担しながらAIは進んでいくと答えている。

半導体産業はこれからもまだまだ成長していく、という認識ではIntelもQualcommも同じである。残念ながら日本だけが長い間、半導体を斜陽産業という間違った認識を持ってきたため、世界から大きく取り残される結果になっている。つまり、何度も見せた、世界は成長しているが日本だけが成長していないというこの30年間に渡る事実(参考資料1)をしっかりと見据え、この遅れをこれから取り返していかなければならない。

ちなみに昨年9月に予想した11月には確実に前年比プラスになる、と参考資料1で予想したが、実際には9月にほんの僅か0.3%程度プラスになり、10月に同6%増、11月には2桁成長の同12%増となっている。半導体は回復基調に推移している。

参考資料

1. 「半導体不況からの脱出、11月には確実に前年比プラスになる!」、News & Chips,

(2023/09/28)

女子高生にとって理系・工学部は狙い目、理系・工学系女子に期待

(2024年1月31日 21:13)大学入学試験がほぼ終わり新学期の準備に入る頃になったが、これからは女子高校生にとって理系大学は狙い目かもしれない。かつては、女性の理系は、生物系か建築系などに少し在籍していたが、工学系にはほとんどいなかった。最近になり、女性エンジニアが少しずつ増えつつある。半導体の世界でも古くから女性エンジニアはいることはいたが、極めて少なかった。今や男性だけではなく、女性の半導体エンジニアも強く求められるようになってきた。

ITも半導体もこの先、50年は発展できる産業である。ここに人材がいないことはこの先も日本が成長できないことになる。となれば円安はますます進み、輸入による物価高が国民を襲う。このような危機的状況の中では、男だけがエンジニアや研究者を続ける意味がない。女性もエンジニアや研究者として力を発揮してほしい。そのためには女性は理系に向かないといった偏見を打破し、女性も男性と対等な立場で仕事するという環境作りが重要になる。経営者の理解も重要だ。

図1 東京工業大学 大岡山キャンパス 出典:東京工業大学

東京工業大学が2024年4月入学から女子枠を広げる。現在学士課程全体で女子学生の割合は10~13%程度しかない。これを20%に引き上げようという試みである。だからといって女性だけ試験の点数を甘くするという訳ではない。女子枠において総合型の学校推薦選抜を設け、高等学校が推薦し、さらに面接で最終的に合否を決めるというもの。面接で落ちたとしても、一般入試で合格すればよいというリターンマッチもある。

こういった試みは東工大だけではない。北から、北見工業大学や山梨大学、富山大学、金沢大学、名古屋大学、名古屋工業大学、島根大学、熊本大学、大分大学、宮崎大学、長崎大学、琉球大学などがあり、奈良女子大学やお茶の水女子大学には工学部もある。女性のエンジニアが活躍するようになれば、日本の産業は活気づく。

産業界も歓迎している。半導体製造装置企業国内トップで世界でも4位である東京エレクトロンの河合利樹社長は、セミコンジャパン2023の講演の中で人材育成に触れ、「ジェンダー問題は解決すべき課題の一つであり、女子学生の枠を広げるという動きを、東京エレクトロンは歓迎するとともに、積極的にサポートしていく」と述べている。事実、東京エレクトロンには女性社員やエンジニアが多い。

かつて米国シリコンバレーのある調査会社が実施したハイテク企業経営者へのアンケートについて取材した。その結果、シリコンバレーで働く人の男女比率は49対51で女性がわずかながら多かった。ハイテク業界の競争が最も厳しいシリコンバレーでは、ジェンダー問題の解決なしで企業は勝ち抜けないことを示している。

日本でも半導体産業の成長性を信じる人たちがようやく増えてきた。2020年代に入り、経済産業省が世界トップクラスの半導体メーカーである台湾のTSMC社を日本に誘致し、新たにラピダス社設立に動きだした。巨大な投資を支援することが決まったが、最大の問題は人材。半導体産業を理解できる人材がとても少なくなってしまった。これでは、せっかく成長性のある半導体産業を再認識しても産業が育たなくなる。

今からでも遅くない。半導体を理解できる人材を育成することは日本の未来につながる。デジタルトランスフォーメーション(DX)もカーボンニュートラルのグリーントランスフォーメーション(GX)も日本の未来に重要な技術であるが、その中核技術は、ITであり半導体である。ITはサービス産業であり、そのテクノロジーこそが半導体なのだ。半導体は産業のコメから産業の頭脳に変わった。頭脳なしで未来はない。その一例として、チャットGPTを開発した米OpenAI社のアルトマンCEOが半導体工場を探しているという最新ニュースはそのことを示している。

ラピダス工場進出に沸く北海道

(2023年12月 7日 21:52) 最先端の半導体プロセス工場を設置することをラピダス社が発表して以来、北海道は半導体工場の誘致に沸いている。北海道を代表する新聞の北海道新聞は、「2ナノへの挑戦」「迎えた転機」「半導体新時代」といった連載・特集を2023年に入り、続けてきた。また、最新ニュースでも半導体関連のニュースが多い。

北海道はこれまで大きな産業がなく、ラピダスに期待する声は強い。半導体工場が一つあれば(図1)、半導体工場で使うきれいな水、一般的なガス(窒素ガスや酸素ガスなど)や特殊ガス(アルシンやフォスフィンなど)、化学薬品、有機溶剤などサプライチェーンが必要になる。つまりさまざまな企業がその周りに出来て、一つの半導体製造産業が成り立っている。規模にもよるが、保守要員も必要となる。半導体工場の周辺設備は、台湾の新竹、ドイツのドレスデンなどが有名で、かつては熊本もその一つに数え挙げられていた。

図1 新千歳空港のすぐそばで建設が始まっているラピダスの現場 筆者撮影

最新プロセス開発研究を行っているベルギーの半導体研究所imecが北海道にやってくるという話もあり、期待が大きい。11月9日に東京で、ベルギーの半導体研究所imecの技術シンポジウムであるITF(Imec

Technology Forum)が開かれ、CEOのLuc van den Hove氏に尋ねてみると、「北海道に拠点を開設する計画はあるが、まだ決定したわけではない。しかも日本進出となるとほかの企業にもアプローチしたいし」と答えた。そこで、「だとすると東京に本部を作ることになりますね」、と尋ねると頷いた。恐らく東京に支社か現地法人を作り、北海道に連絡事務所を置くのではないだろうか。

また、ソフトバンクは北海道苫小牧市の東地区にデータセンターを建設する計画を発表している。苫小牧から千歳、さらに石狩(さくらインターネットがデータセンターを所有)地区にかけて、「北海道バレー」にしようという構想をラピダス社長の小池淳義氏がぶち上げている。北海道側はラピダスがもたらす波及効果の大きさに期待は大きい。

現実には、さまざまな企業が進出したり物資を提供したり、協力なしでは実現できない。「手探りのままスタートしている状態」だと言えそうだ。例えば、半導体工場に欠かせない水は当初、千歳川の支流などから持ってくると伝えられていたが、それだけでは間に合いそうもなく、苫小牧地区工業用水道浄水場から中継ポンプ場を通して配水管を設けることに決定した。

ラピダスを支援するための組織として、北海道新産業創造機構(ANIC)が設立され、半導体関連産業の集積や道内企業との取引強化など北海道経済の新たな発展に貢献することを目的としている。力の入れようはすさまじく大きい。

国頼みの経済からの脱却

ここまで期待するのは、これまで北海道には大きな産業がなかったからだ。かつて夕張炭鉱があり、それを利用して室蘭に製鉄所があった。しかしそういった産業の没落と同時に新産業を生み出すための力が及ばず、沖縄と並んで、北海道・沖縄を開発する組織が国にはあり、援助金が配布されていた。

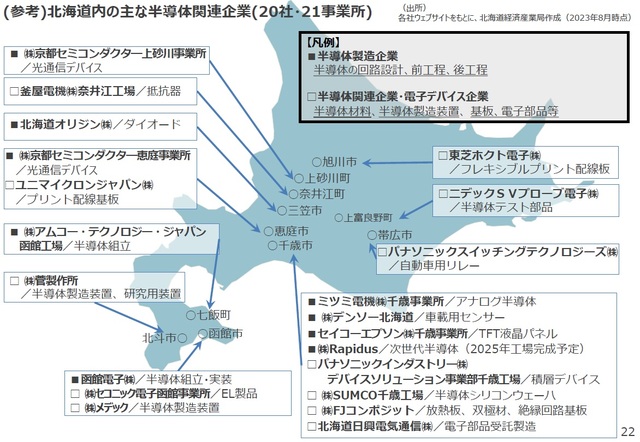

今回、ラピダスが北海道に来るということで、これまでの国頼みの経済から自立した産業を持つ経済へ移行する千載一遇のチャンスなのだ。これまでは点としての工場はいくつかあった。旧日立北海セミコンダクターを買収したミネベアミツミや、京都セミコンダクター、アムコー・テクノロジー・ジャパン、セイコーエプソンなどはある(図2)。しかし点在していただけだった。

ラピダスのような規模の大きな半導体工場がやって来ると、半導体製造材料や装置の工場や保守企業も欠かせない。北海道庁をトップにさまざまな組織がラピダスを支援する体制作りに奔走している状況だ。早くも「北海道バレー」といった構想も期待されている。

この構想が決して的外れではないのは、半導体をけん引する産業が電機からITへとシフトしているからだ。ITは本質的にサービス産業であり、そのテクノロジーは何かといえば、コンピュータと通信と半導体である。この三つの内の一つが欠けてもITは成り立たない。幸い札幌にはかつてゲームソフト開発が盛んだった時期があった。コンピュータのハードウエアは今や半導体、ソフトウエアはかつての「札幌バレー」が担える可能性がある。

ただ、最大の問題は、半導体人材が足りないことだ。北海道には北海道大学をはじめ理科系の大学・高等専門工業高校(高専)が11校しかない(表1)。全体でも5100名程度の学生しかいない。さらに問題は、半導体を学ぶカリキュラムが乏しいことだ。

表1 北海道内の理工系大学・高専と学生数 出典:北海道経済産業局

半導体の世界は、実は奥深い。半導体物性を教える先生はたくさんいるが、半導体トランジスタを教える先生が少なく、しかも半導体回路(IC)となるともっと少ない。そして半導体IC設計となると全国でさえも指で数えられるほどしかいない。半導体ICを製造するプロセス技術では、50~60歳のベテランがまだ生き残っている。彼らに教えてもらえばよい。そして出来た半導体ウェーハをカットしてチップに加工した後、ワイヤーボンディングなどの配線工程と封止して外界から守るパッケージング技術も必要だ。テストも重要で、狙った性能・機能が得られるかどうかをテストするのであるが、半導体ICそのものがコンピュータとなっているため、テストプログラムを書いて狙い通りの機能を実現できるかをチェックするためのソフトウエアとハードウエアを理解した技術者も求められる。

それだけではない。半導体ICを使うシステムの知識がなければ、半導体ICを売ることができない。しかも核心を突くシステムの知識は、米国のシリコンバレーから発信されることが多い。米国と交渉できるシステム技術と半導体知識を持つ人間が欠かせない。英会話能力の問題ではない。中身の知識が絶対的に必要なのだ。

北海道科学大学で工学部長兼機械工学科学科長の見山克己教授はため息交じりに次のように語っている。「半導体教育の中で、例えば半導体物性や半導体物理の専門家はいても、産業、技術など全体がわかる人が極めて少ない。特に半導体の設計については人材が薄い。これまで北海道が主催するさまざまな懇談会のレポートを見てもわかりますが、みんなの知識は断片的ですね」。

半導体の世界は変化が激しいだけではない。例えば製造工程で抑えるべきプロセスパラメータが実に多く、それらは相関あったり、なかったりで、ビッグデータ解析からAI/ML(機械学習)解析まで5~6年前から採り入れられている。つまり新しい知識の吸収も極めて速くなければならない。最新技術にも目を配り、いち早く自分のものにしなければ世界とは競争できない。北海道の期待は大きいが、北海道自身も早い変化にしっかり対応できるように変わらなければならないだろう。

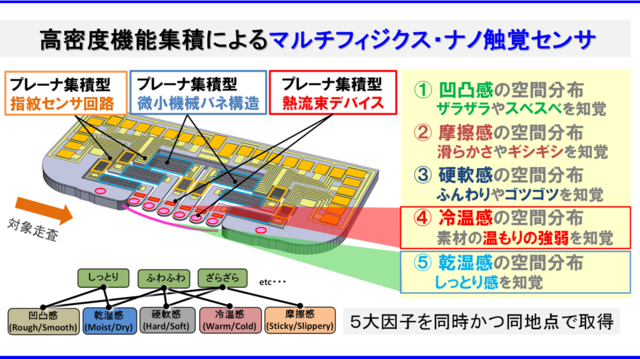

手触り・肌触り感を再現できるマシンを香川大が開発、初期癌の発見やスキンケアに応用

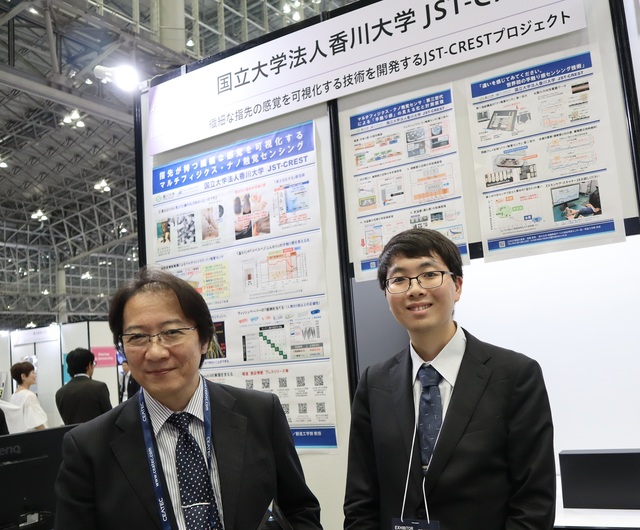

(2023年11月 7日 09:58)ロボットが絹ごし豆腐を扱えるようになるかもしれない。ティッシュペーパーの手触り感が人間よりも3倍も優れた触覚センサを、香川大学微細構造デバイス統合研究センター長であり創造工学部教授である、高尾英邦氏のグループ(図1)が開発した。7種類のティッシュペーパー製品を触ってその銘柄を当てられるか、という実験を行ったところ、高尾グループの開発したMEMS(Micro-ElectroMechanical System)センサと、そのセンサが出力するデータをAI(機械学習)で学習させたシステムの回答率は何と95%という高い数字を示した。これに対して一般の人間がティッシュの手触りや肌触りによって銘柄を尋ねた結果、わずか30%しか正解が得られなかった。

図1 香川大学微細構造デバイス統合研究センター長であり創造工学部教授である、高尾英邦氏(左)と、大学院2年生の久安悟史氏(右) CEATEC 2023にて筆者撮影

もはや人間の手触り感、肌触り感をマシンが超えたといえる。高尾教授らの研究は、JST(科学技術振興機構)のCRESTと呼ばれるネットワーク型研究プロジェクトから資金を得ながら、パナソニックやユニチャームとも共同研究を行ってきた。パナソニックはヘアドライヤー製品を製造しており、毛髪のキューティクルも研究していることから、スキンケア分野での応用や、医師の手術の訓練などにも生かせる、と高尾教授は期待する。

スキンケアだと、皮膚の質感を定量的に知ることができ、新しい化粧品の開発や美容ビジネスなどにも応用できる。定量的な数値で肌触りを表現できるため、肌がすべすべやプルプルになる化粧品や薬の開発に威力を発揮しそうだ。医療では、人間の臓器の中に出来る癌の部分を触覚センサで見つけることができる。従来だと、癌治療専門のベテラン医師しか見つけられないような、ごく初期の癌を経験の浅い医師でも高い確率で見つけることができるようになる。高尾教授は、このセンサ開発でCEATEC

2023にデバイス部門でCEATEC Awardを受賞した(図2)。

図2 CEATEC Award

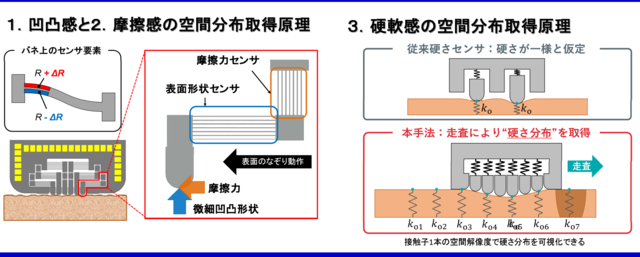

どうやって人間の微妙な手触り感を機械的に見える化したのだろうか。開発したMEMSセンサとは、シリコンを微細に加工したもの。バネのある可動部分を作製、表面の凹凸を検出し、加えて90度向きを変えた可動部分も設け、ここで摩擦力を測定できるようにした(図3)。

図3 2種類以上のセンサで試料表面をなぞっていく 出典:香川大学高尾英邦教授

表面凹凸と摩擦力を測定する、この複合センサで試料表面をなぞって走査していく。表面に垂直方向では微細な凹凸を検出し、表面の双方向では摩擦力を検出する。表面凹凸センサ部分は上下運動を行い、摩擦力センサは左右運動を行う。

さらに試料表面では、固いもの(例えば人のほくろ)や柔らかいもの(例えば人のほっぺた)があるため、その界面ではセンサ出力が飽和する恐れがある。そこで、人間の指紋のように柔らかい試料と固い試料を平面上で区別できるようにするため、指紋センサも集積した(図4)。

図4 固い・柔らかい試料を区別する指紋センサ、熱の伝わり方でぬくもり感を検出するヒーターと温度センサも集積 出典:香川大学高尾英邦教授

人間には、ぬくもり感といった冷温感も備えている。そこで、ぬくもりを感じるセンサとしては、センサモジュールに内蔵した微小なヒーターを利用する。ヒーターからの一定温度が試料表面に伝わり、その熱抵抗から温度勾配を求め、距離と熱伝導率から熱流束を求めることができる。熱は温度センサで検出する。

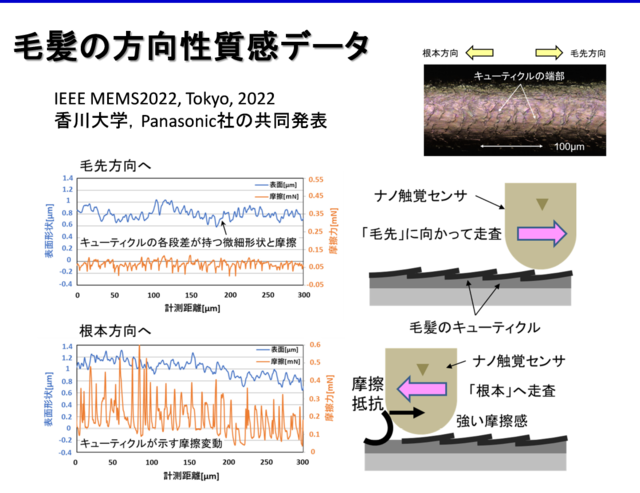

試料として毛髪を根元から先方向へなぞると摩擦は少ないが、その逆に先から根元に向かって走査すると摩擦力が顕著に働く。これは毛髪表面のキューティクルに沿うか、逆らうかによって出力波形が大きく異なる(図5)。

図5 毛髪をなぞってみた出力データ 毛髪表面のキューティクルの影響で摩擦力が増えたり減ったりする 出典:香川大学高尾英邦教授

そして最初の7種類のティッシュペーパーの手触り感によってティッシュ製品を95%見分けられるようになった実験が図6である。

図6 7種類のティッシュペーパーを見分けられる 出典:香川大学高尾英邦教授

ここでは、出力の波形データを大量にとり、ニューラルネットワークモデルで機械学習させており、マシン側は学習された大量のデータを基にティッシュの種類を推定する。人間は手触り感や肌触り感、ぬくもりなどの表現ではマシンにかなわなくなった。将来、このセンサをロボットハンドに搭載すれば、ロボットは手触り感やぬくもり感を理解し、柔らかい絹ごし豆腐を持てるようになるかもしれない。

時価総額1兆ドル、NvidiaのCEOがデニーズに帰ってきた理由

(2023年10月 8日 10:41) ゲーム機のグラフィックス(お絵かき)用のGPU(グラフィックプロセッサユニット)やAI用のICや、そのICチップを動かすためのソフトウエアやサブシステムを開発しているNvidiaが半導体メーカーとして初めて時価総額1兆ドルに達し、GAFAM(Google、Apple、Facebook(現Meta)、Amazon、Microsoft)に加えTeslaと共に「Magnificent Seven(偉大な7社)」の仲間入りを果たした。市場調査会社のSemiconductor Intelligenceは、2023年の世界半導体トップテンランキングの首位に立ちそうだという予測を発表している。

NvidiaのCEOであるJensen Huang氏(図1右)は、1993年にNvidiaを起業する前に、シリコンバレーのデニーズに仲間と集まり、パソコン向けの3次元グラフィックスICのアイデアを議論していた。現在、デニーズのCEOになっているKelli Valade(ケリー・バレイド)氏(図1左)は、Huang氏の成功を支えたシリコンバレーのデニーズを大変誇りに思い、第2、第3のNvidiaが再びここから出てほしいと願った。

図1 NvidiaのCEOがデニーズに戻ってきた 出典:Nvidia

そこで、デニーズは1兆ドル企業を目指す起業家たちにインキュベータコンテストを行い、参加者を募集すると発表した。優勝賞金は2万5000ドル。Valade氏は、NvidiaのHuang氏のように素晴らしいアイデアを生み出し、それを燃やし世界を動かす企業を輩出したいのである。デニーズは、「世界を変える偉大なアイデアはここから生まれたことを知っているか」と刻んだ盾をテーブルに置き、コンテストへの募集企業を募り始めた。2023年11月21日まで応募を受け付けるという。

Nvidiaは、1993年に起業し、最初の製品を出したのが1999年で、同年IPOに成功し、1999年の売り上げは1億5800万ドルだった。3年後には13億6900万ドルと8倍成長を遂げ、パソコンゲームではNvidiaと言われるほど、ゲーム用グラフィックスプロセッサICを強力に推し進めた。2012年にはAIに進出し、ニューラルネットワークのAIモデルに欠かせないさまざまなライブラリやソフトウエア開発ツールにも力を入れた。ハードウエアだけではなく、ソフトウエアとサブシステムも充実させ、AIビジネスでは圧倒的な存在感を放つようになった。2023年1月末に終了した2023年度の売上額は270億ドルとなった。

こうやって歴史を追っていくといかにも成功に突き進んできたように見えるが、平たんな道だったわけではない。2011年ごろにはタブレットやアンドロイド向けのAPU(アプリケーションプロセッサユニット)「Tegra 2」デュアルコアプロセッサを開発し、スマートフォンやタブレットのメーカーに供給していたが、残念ながら消費電力がやや多く、広いユーザーに受け入れられなかった。その少し前に自動車にも進出しようとしてきた時期もあった。自動車のインパネに装着しているアナログの針を、デジタルディスプレイによるグラフィックスメーターに置き換えるという応用だった。残念ながらこれも時期尚早で、受け入れられなかった。

AIを充実させた

しかし、そのあとのAIが大いに当たった。AIは、Googleの検索のエンジンの改良、Microsoftの音声認識ソフトや、IBMのWatsonコンピュータによるクイズ番組でのチャンピオン、など目に見える形で進化が進んだ。NvidiaのGPUのように積和演算回路(x1×y1+x2×y2+.........)を大量に集積したICは、実はニューラルネット回路とほぼ同じ(データ1×重み1+データ2×重み2+............) であることに気が付いた。つまりNvidiaのGPUにメモリを集積すればAIの機械学習やディープラーニングにそのままAIの学習と推論に使えるのである。

Nvidiaは、チップの設計だけではなく、PytorchやTensorFlow、Chainerなどのニューラルネットワークのライブラリを揃え、AIのアルゴリズムを作成するうえでのソフトウエアもサポートした。もちろん、もともと持っていたグラフィックスのソフトウエア開発ツールCUDAも充実させていたことも後押しした。AI開発におけるハード(半導体IC)とソフトウエアを揃えただけではなく、GPUを回路ボードに実装して実際にAIが動作することもコンピュータとして示した。つまりNvidiaはAI開発に必要なすべてを持っているといっても過言ではない。

だから、売り上げが270億ドルしかなかったほぼ2022年(会計年度は2023年度)の後に株価が上がり、1兆ドルという時価総額に達した。売り上げの約40倍近い金額が時価総額として評価されるようになった。そして「Magnificent Seven」(映画「荒野の七人」のタイトル名)の仲間入りを果たした。いかにもシリコンバレーらしい小話だが、米国では第2、第3のNvidiaをこれから輩出しようという動きが、やはりデニーズのようなコーヒーショップから生まれている。

半導体不況からの脱出、11月には確実に前年比プラスになる!

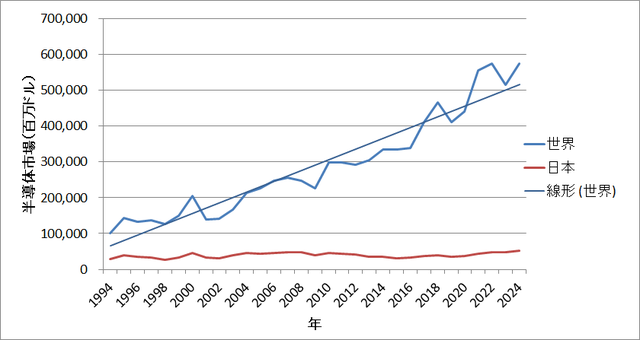

(2023年9月28日 23:46) 昨年7月からマイナス成長に変わって以来、半導体不況になったといわれているが、基本的には作りすぎによる在庫調整にすぎない。その前は半導体不足が長い間続き、一部の流通チャネルやユーザーが二重、三重に発注していたために在庫の山が積み上がっていた。半導体不況といっても在庫調整の期間が1年近く続いただけにすぎない。過去の半導体産業の歴史から見ると大したことではない(図1)。

図1 世界半導体販売額の推移 出典:WSTS(世界半導体市場統計)の数字をもとに筆者がグラフ化

最もひどかった時期はITバブルといわれた2000年だった。2000年をピークに谷が丸3年も続き、2004年にようやく2000年の販売額を超えた。回復に4年間もかかった。それに比べると今回の不況はもう回復が見えている。すでに半導体製品も製造装置も連続して前期比を超えてきており、前年比でプラスになる時期さえ見えている。ズバリ11月だ。

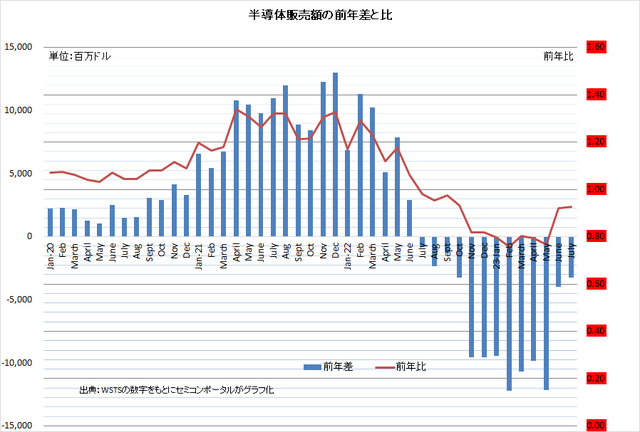

なぜか。これはデータの読み方だけで言える。今回の不況のどん底が2022年11月から始まっているからだ。図2に示すように今回の不況では2021年12月をピークに徐々に販売額は下がってきたが、2022年6月までは前年比でプラスだった。7月から10月まではわずかなマイナス成長になり、前年との差では20~30億ドルのマイナスにすぎなかった。ところが、11月になると2023年5月まで100億ドル(約1.4兆円)規模のマイナスがずっと続いてきた。つまり底を這いつくばっていた。

図2 WSTSの数字をもとに世界半導体販売額の前年比と前年差を表したグラフ 出典:WSTS(世界半導体市場統計)の数字をもとに筆者がグラフ化

ところが、6月、7月には前年と比べマイナスは再び30億ドルと急に減少したのである。年成長率とは常に1年前との比較である。1年前の11月はマイナス100億ドルとガクンと下がった。今年の回復傾向から見て、このマイナス100億ドルになったほどの差は、今年後半でもあり得ない。在庫調整が進み、またエッジAIやコンピュータAI、クラウドAI、さらに生成AIとけん引役が登場してきたこともある。これらを考えると昨年の11月ほど決してひどくはならない。むしろ前年との比でみるとプラスに必ずなる。

このことはある意味、数字のマジックかもしれない。成長率はあくまでも前年比でしか見ていないからだ。もちろん、前回2021年12月のピーク値まで回復するにはもう少し時間はかかるだろう。このため前年よりプラスになったからといっても景況感が大きく変わるという実感はまだ伴わないだろう。しかし、回復するのは時間の問題であって、24年には前回のピーク値を上回る月が出てくるだろう、と信じている。

基本的には半導体は成長産業であり、不況の底が来ても、実は前のサイクルのピークよりは必ず上にきている(図1)。つまりシリコンサイクルといっても正弦波ではなく、上向きの直線に沿ったサインカーブを描いている。すなわち、底が来ても、直前のピークではなくその前のピーク値よりも確実に上なのだ。だから成長曲線に乗ったシリコンサイクルになっている。これが半導体産業の最大の特長である。

半導体、3nm・2nmという数字のウソ

(2023年9月18日 15:57) 3nm、5nm、7nmという微細なプロセスを使った半導体は、先端半導体あるいは先端プロセスなどと呼ばれることが多いが、実はそのような3nm、5nm、7nmなどという寸法は半導体チップ上のどこにも存在しない。これは14nm/16nmプロセスより先のプロセスで実際の寸法と、x nmプロセスという言葉とが大きくかけ離れてしまってきたことに起因する。

5nmや7nmだから先端で、14/16nmプロセスは成熟、と表現するのはお門違い。どちらも最小寸法は12~14nm程度とほとんど変わらないからだ。そもそも波長13.5nmのEUVリソグラフィでそれ以下の寸法を加工できるのか。物理学では波長よりも小さな寸法は光が入っていかない。このため光の縦波あるいは横波だけを通すようなパターンを加工してきたのが現実だ。光源の強度分布を変えたり、横長あるいは縦長のパターンだけでトランジスタを構成したり、光の屈折率を利用するため水に浸して露光する液浸技術を使ったり、ダブルパターニングのようにパターンを寸法の半分だけズラして露光したりして物理学上の壁を突破しようとしてきた。

しかし、EUVの波長13.5nmまで来るとさすがにこれまでのような工夫は難しくなってきた。このため、3nmプロセスといっても実際の寸法は12nm程度にとどまっている。よく言われていた逸話では、Intelの10nmプロセスの性能指数や集積度は、TSMCの7nmプロセスに近いといわれてきた。

そしてTSMCのようなロジックプロセッサを製造しているメーカーとは違い、Samsungやキオクシアのようなメモリメーカーは、同様な寸法を比較的正直に伝えてきた。比較的と言ったのは実寸法に近い寸法を使ってきたからだ。ただし、実際の寸法は告げずに20nm以下のプロセスで、19nmプロセスを1x nm、17~18nmプロセスを1y nm、16~15nmプロセスを1z nmプロセスなどと言ってきた。つまり1~2nmごとに細かく刻んできたのである。

実際の寸法では技術の進化を表せない

ではなぜ、実際の寸法とは異なるサイズを掲げるのか。メモリもロジックも技術的な進展が少ないと思われるのを避けるためだ。メモリでは、15nmより先の14~13nmを1α

nm、13~12nmを1β

nmと呼んでいた。ところが、このほどSamsungが発表した32GビットDDR5 DRAMでは実寸法の12nmと述べている。

ロジックはまだ、3nm、そして2nmプロセスと述べている。しかし、現在のロジックプロセスでは配線幅/配線間隔のピッチはEUVリソグラフィを使って20~30nmが最も微細といわれている。この先EUVのダブルパターニング技術が使われるようになるが、それでも最小ピッチは15~20nmだといわれている。

ではどうやって5nmや3nmと呼ばれるプロセスを実現するのか。実はもはや寸法の微細化はほぼ止まっているため、配線幅/配線間隔の寸法(あるいはピッチ)ではなく、単位面積あたりに集積できるトランジスタ数で、表現しているのだ。これを台湾における半導体設計の論客であるNicky Lu氏は面積スケーリングと呼び、これまでの線形(リニア)スケーリングからエリアスケーリングにシフトした、と表現する。例えば、Intelの10nmプロセスでは1平方ミリメートル当たりのトランジスタ数は最大1億個だが、TSMCの7nmプロセスでは同9120万トランジスタで、ほぼ等しいプロセスノードだといわれていた。

3次元構造を駆使するエリアスケーリング

この面積スケーリングとはどのような技術を指すのか。一つは、MOSトランジスタそのもので、プレーナMOSトランジスタからFinFET構造(図1)に変わり、3次元の縦方向にも電流が流れるようにしている。縦方向の壁に沿って電流が流れることで1個のトランジスタの面積は、プレーナ型よりも小さくできる。また配線では、多層配線が使われているが、スルーホールやコンタクトホールなど配線同士が交差する穴を、絶縁膜を介して配線上に設けるような3次元構造に変えた。また配線の幅や配線間隔を詰めない代わりに、できるだけ3次元構造にして配線の端(端子)から端(端子)までの距離を短くし面積当たりの配線密度を上げた。

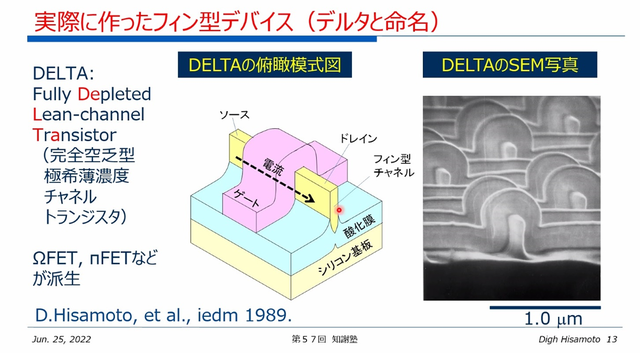

図1 FinFETの発明者は日立製作所の久本大氏で、彼は当初DELTAデバイスと呼んでいた 出典:久本大氏からお借りした

エリアスケーリングではこれまでの比例縮小則が使えないため、前世代のスタンダードセルは3次元構造に全て作り直しになる。このためコストは極めて高くなる。実は、TSMCのこういった設計の作り直し作業は、横浜みなとみらいにあるTSMCデザインセンターで行われている。このため日本人設計者は台湾と密に連絡を取りながら7nmや5nm、3nmなどのプロセスノードの設計を行っている。日本の設計エンジニアのレベルは高く、TSMCを支えているといっても過言ではない。

ロジックでこのように3次元化して集積度を上げたことで、7nm相当、5nm相当の集積度を得ることができ、性能を上げ消費電力を下げることができた。TSMCとIntel、Samsungはそれぞれが勝手に自分らのプロセスを7nmプロセス、10nmプロセスと呼んできた。ロジックでエリアスケーリングを使っているのはこの3社しかいないため長い間、エリアスケーリングの実態が公表されずに、DTCO(Design Technology Co-Optimization)という言葉で表現されてきた。

筆者もこの7nm、5nmの謎を解明するのに実は約1年近くかかった。日本のラピダスが2nmプロセスと呼んでいる技術ノードも同様で、配線幅と間隔が2nmでは決してない。3方向からドレイン-ソースの空乏層を閉じ込めてリーク電流を減らす、これまでのFinFETから、4方向から空乏層を閉じ込めるGAA(Gate All Around)構造のトランジスタに変えて2nmプロセスとIBM研究所が称しているだけにすぎない。実際の最小寸法はこれまでで最も小さい11nm程度にとどまるだろう。この加工寸法の実現にはやはりEUVのダブルパターニング技術が使われることになるだろう。